Vkr managementul creanțelor întreprinderii. Teza: Managementul creantelor si datoriilor (folosind exemplul Margarita SRL). Societatea este condusă de un director general, care raportează contabilului-șef

Lucrare finală de calificare pe tema „Analiza gestiunii creanțelor și datoriilor unei organizații

folosind exemplul filialei Sverdlovsk a OJSC Energosbyt Plus, Ekaterinburg Federația Rusă)" (1000 rub.)

În cursul cotidianului meu activitate economicăîntreprinderea intră în diverse tipuri de relaţii cu juridice şi indivizii. Incheie si efectueaza tranzactii, indeplineste atributiile prevazute de legislatia in vigoare. În urma unor astfel de activități, apar obligații bănești care trebuie îndeplinite (conturi de plătit). Și, invers, alte persoane au datorii față de întreprindere (conturi de creanță).

Conturi de încasat - datoria altor organizații, angajați și persoane fizice ale acestei organizații (datoria cumpărătorilor pentru produsele achiziționate, persoane responsabile pentru articolele care le-au fost emise în cont sume de bani si etc.). Organizațiile și persoanele care datorează acestei organizații se numesc debitori.

Esența economică creanţe de încasat acționează sub formă de fonduri deturnate temporar din cifra de afaceri a companiei. Această distragere a atenției poate provoca o nevoie suplimentară de resurse și poate duce la o situație financiară tensionată.

După expirarea termenului de prescripție, creanțele și datoriile sunt supuse anulării. Termenul general de prescripție este stabilit la trei ani. Pentru anumite tipuri de creanțe, legea poate stabili termene speciale de prescripție, mai scurte sau mai lungi decât termenul general.

Termenul de prescripție începe să se calculeze la sfârșitul termenului de îndeplinire a obligațiilor, dacă este definit, sau din momentul în care creditorul are dreptul de a formula o creanță pentru îndeplinirea obligației.

După expirarea termenului de prescripție, conturile de creanță sunt anulate ca scădere a profitului sau a rezervei pentru creanțe îndoielnice.

Conturile de încasat pot fi considerate în trei sensuri: în primul rând, ca mijloc de rambursare a conturilor de plătit, în al doilea rând, ca parte a produselor vândute clienților și în al treilea rând, ca un element al activelor circulante, o parte importantă a capitalului de lucru al organizației.

Conturile de încasat sunt în esență o funcție liniară a doi, într-un anumit sens, parametri independenți. Datoria estimată conform valorii sale de bilanţ poate fi prezentată sub următoarea formă:

DZ(la) = VZ(la) - OD(la), (1)

unde VZ (t) este valoarea creanțelor acumulate pe bază de angajamente la un anumit moment de timp;

OD (t) - totalul cumulativ al creanțelor satisfăcute pentru o datorie dată la un anumit moment în timp, care prin definiție sunt funcții nedescrescătoare.

t este momentul evaluării.

Conturile de creanță sunt împărțite în diferite tipuri în funcție de conținutul economic al obligațiilor, de durata (perioada de prestare) și de oportunitatea plății.

După conținutul obligațiilor, conturile de încasat pot fi legate de vânzarea de produse, bunuri, lucrări, servicii (datoria pentru produse, bunuri, lucrări și servicii, inclusiv cele garantate prin cambii) și nu au legătură cu aceasta (datoria pentru decontari cu bugetul, pentru chirie, pentru avansuri eliberate, venituri realizate, decontari interne, alte datorii).

Tipurile de creanțe în conformitate cu caracteristicile lor de clasificare sunt prezentate în Figura 1.

După durată, datoria este împărțită în pe termen scurt și pe termen lung. Conturile de creanță sunt prezentate ca pe termen scurt dacă scadența lor este de cel mult 12 luni de la data raportării. Restul de creanțe sunt prezentate ca pe termen lung.

Pe baza oportunității plății, conturile de creanță pot fi împărțite în normale și restante. O datorie pentru care plata nu este datorata este considerata normala. Iar datoria pentru bunuri, lucrări, servicii care nu sunt plătite în termenul stabilit prin contract se consideră restante.

Conturile restante pot fi îndoielnice sau necolectabile.

Legislația fiscală oferă o definiție a datoriei îndoielnice: „Datoria îndoielnică este orice datorie față de contribuabil care decurge în legătură cu vânzarea de bunuri, prestarea muncii, prestarea de servicii, dacă această datorie nu este rambursată în termenul stabilit prin acord și nu este garantat prin gaj, garanție, garanție bancară.”

Datoriile neperformante sunt acele datorii fata de organizatie pentru care termenul de limitare a expirat, precum si acele datorii pentru care obligatia a fost reziliata din cauza imposibilitatii indeplinirii acesteia, sau in baza unui act al unei agentii guvernamentale sau lichidare. .

Conturile de plătit se referă la datoria unei anumite organizații față de alte organizații, angajați și persoane care sunt numiți creditori.

Conturile de plătit la expirarea termenului de prescripție sunt anulate din rezultatele financiare.

Conturile de plătit se clasifică în funcție de conținutul obligațiilor, de durata și de posibilitatea îndeplinirii obligațiilor.

În funcție de conținutul obligațiilor, conturile de plătit pot fi asociate cu achiziționarea de material inventarele, lucrări, servicii (datorie pentru produse, bunuri, lucrări și servicii achiziționate, inclusiv sumele din facturile prezentate la plată) și nu are legătură cu aceasta (datoria pentru decontări cu bugetul, datoria față de filiale și companii dependente, față de personalul organizației, participanților (fondatorilor) pentru plata veniturilor, a altor datorii).

În timp, este împărțit în termen lung și pe termen scurt. Într-un sens larg, conturile de plătit includ orice datorie pe care o organizație o datorează cuiva.

Strategiile de gestionare a creanțelor din literatura economică sunt împărțite în trei tipuri: strategie soft, strategie restrictivă, strategie echilibrată.

Gestionarea conturilor de încasat este un proces care implică atingerea obiectivelor și îndeplinirea următoarelor sarcini:

Stabilirea unei limite pentru conturile de încasat.

Asigurarea unui astfel de sistem de implementare astfel încât plățile să apară constant și garantate.

Dezvoltarea unui sistem de recompense pentru clienții care efectuează toate plățile la timp.

Dezvoltarea unei proceduri de colectare rapidă a datoriilor.

Limitarea datoriilor la buget.

Studiul pierderilor din conturi de încasat, adică posibile surse de profit din fonduri care nu au fost utilizate.

Unul dintre elementele politicii curente de gestionare a activelor poate fi numit managementul conturilor de încasat.

Ea există și este implementată în scopul creșterii numărului de vânzări de bunuri sau servicii prin gestionarea optimă a datoriilor, precum și plata acestora la timp.

Gestionarea conturilor de încasat presupune rezolvarea anumitor probleme financiare, precum și rezolvarea următoarelor probleme:

1. Monitorizarea stării datoriilor pentru o anumită perioadă;

2. Efectuarea contabilitatii pentru fiecare perioada de raportare;

3. Efectuarea unui studiu privind posibilele motive și situație actuală din cauza cărora societatea are lichidități negative la creanțe;

4. Crearea și utilizarea unor modalități noi și eficiente de influențare a conturilor de creanță.

În ceea ce privește politica de gestionare a conturilor de creanță, aceasta vizează atingerea anumitor obiective, precum și rezolvarea problemelor relevante care apar organizațiilor sub influența diverșilor factori.

Importanța ridicată și justificarea utilizării managementului datoriilor apare atunci când există o creștere constantă a prețurilor, adică atunci când este prezentă inflația. Atunci când clienții nu își plătesc obligațiile la timp, întreprinderile suferă pierderi.

Pentru a determina cuantumul acestora, trebuie să scazi din creanțele care nu au fost plătite la timp, valoarea acesteia, modificată pentru a ține cont de inflație, sau mai degrabă indicele acesteia pentru o anumită perioadă de timp.

Gestionarea conturilor de încasat include următoarele domenii de activitate:

Controlul asupra formării și stării conturilor de creanță;

Determinarea politicilor de credit și de colectare pentru diferite grupuri de cumpărători și tipuri de produse ( politica de creditare);

Analiza si clasarea clientilor (pe baza istoricului de credit);

Controlul decontărilor cu debitorii pentru datorii amânate și restante (pe baza registrului de vechime a creanțelor);

Prognoza veniturilor Bani de la debitori (pe baza ratelor de colectare);

Determinarea metodelor de accelerare a colectării creanțelor și de reducere a creanțelor neperformante.

Sistemul de gestionare a conturilor de încasat este prezentat în Figura 4.

Aveți nevoie de textul integral al acestui material? Scrie o cerere [email protected]

Tema proiectului: Analiza creanțelor unei organizații folosind exemplul Instrument-Center LLC ȘEF: O. A. Zhigunova PROGRAMATOR: E. A. Mironovich

Scopul este de a efectua un studiu detaliat al fundamentelor teoretice și a aspectelor practice ale analizei conturilor de creanță folosind exemplul Instrument-Center LLC. Obiective: luați în considerare aspecte teoretice analiza conturilor de încasat; efectuează o analiză a conturilor de încasat la Instrument-Center LLC; identificarea principalelor activități care vizează optimizarea conturilor de creanță în Instrument-Center LLC.

Scopul este de a efectua un studiu detaliat al fundamentelor teoretice și a aspectelor practice ale analizei conturilor de creanță folosind exemplul Instrument-Center LLC. Obiective: luați în considerare aspecte teoretice analiza conturilor de încasat; efectuează o analiză a conturilor de încasat la Instrument-Center LLC; identificarea principalelor activități care vizează optimizarea conturilor de creanță în Instrument-Center LLC.

Figura 1 - Clasificarea conturilor de creanță Conturi de creanță După tipul de creanță După perioada de constituire Datorie pentru bunuri, lucrări, servicii Pe termen lung Pe termen scurt Plata în exces a plăților către buget și fonduri extrabugetare Urgent Întârziat Datoria persoanelor responsabile Nereclamate Plăți în avans Facturi primite Insigna (statutul de prescripție a expirat) Alte tipuri de datorii îndoielnice

Figura 1 - Clasificarea conturilor de creanță Conturi de creanță După tipul de creanță După perioada de constituire Datorie pentru bunuri, lucrări, servicii Pe termen lung Pe termen scurt Plata în exces a plăților către buget și fonduri extrabugetare Urgent Întârziat Datoria persoanelor responsabile Nereclamate Plăți în avans Facturi primite Insigna (statutul de prescripție a expirat) Alte tipuri de datorii îndoielnice

Figura 2 - Tehnici și metode de gestionare a creanțelor Clasamentul financiar al datoriilor pe vârstă Întocmirea unui registru al creanțelor „învechite” Determinarea „îmbătrânirii” ponderate a creanțelor Evaluarea creanțelor neperformante Calcularea ratelor de colectare Management „Arborele decizional” Matricea creditului strategie de politică Utilizarea unui sistem de remunerare Factoring

Figura 2 - Tehnici și metode de gestionare a creanțelor Clasamentul financiar al datoriilor pe vârstă Întocmirea unui registru al creanțelor „învechite” Determinarea „îmbătrânirii” ponderate a creanțelor Evaluarea creanțelor neperformante Calcularea ratelor de colectare Management „Arborele decizional” Matricea creditului strategie de politică Utilizarea unui sistem de remunerare Factoring

Figura 3 - Sistemul de gestionare a conturilor de încasat Gestionarea conturilor de încasat Calculul sumei normale a conturilor de încasat Crearea regulilor și procedurilor de acordare a amânărilor Sistemul de remunerare a angajaților care lucrează cu clienții Procedura de calcul a standardelor de fond de rulment Clasificarea clienților după valoare Oportunitatea unui angajat de a calculează în mod independent salariul Stabilirea perioadei Determinarea sumei Controlul sistemului asupra sumei datoriilor Proceduri regulate de control Sistemul procedurilor și acțiunilor legale Distribuție clară a domeniilor de responsabilitate

Figura 3 - Sistemul de gestionare a conturilor de încasat Gestionarea conturilor de încasat Calculul sumei normale a conturilor de încasat Crearea regulilor și procedurilor de acordare a amânărilor Sistemul de remunerare a angajaților care lucrează cu clienții Procedura de calcul a standardelor de fond de rulment Clasificarea clienților după valoare Oportunitatea unui angajat de a calculează în mod independent salariul Stabilirea perioadei Determinarea sumei Controlul sistemului asupra sumei datoriilor Proceduri regulate de control Sistemul procedurilor și acțiunilor legale Distribuție clară a domeniilor de responsabilitate

Figura 4 - Obiectivele analizei creanțelor Analiza creanțelor Determinarea ponderii creanțelor în valoarea totală a activelor circulante Studiul influenței factorilor asupra creanțelor Evaluarea compoziției și structurii creanțelor Determinarea ponderii creanțelor datorii în volumul total al creanțelor Calculul perioadei de rambursare a datoriilor și al cifrei de afaceri a acesteia Compararea volumelor conturi de plătit și de încasat

Figura 4 - Obiectivele analizei creanțelor Analiza creanțelor Determinarea ponderii creanțelor în valoarea totală a activelor circulante Studiul influenței factorilor asupra creanțelor Evaluarea compoziției și structurii creanțelor Determinarea ponderii creanțelor datorii în volumul total al creanțelor Calculul perioadei de rambursare a datoriilor și al cifrei de afaceri a acesteia Compararea volumelor conturi de plătit și de încasat

Tabel 1 - Indicatori care caracterizează starea creanțelor Nr. 1. 2. 3. Indicator Formula de calcul Rd = V / D, Cifra de afaceri a creanțelor unde Rd - cifra de afaceri a creanțelor; datoria B - venituri din vânzări; D - Perioada medie de rambursare a creanțelor C = 360 zile / Od, datorie unde C - Perioada de rambursare a creanțelor Da = (Dz / OA) * 100, unde Da - ponderea creanțelor în activ circulant; în volumul total al activelor circulante Dz - creanțe; OA - active circulante (secțiunea 2 din activul bilanțului) 4. Raportul dintre valoarea medie a creanțelor și Dz = D / În veniturile din vânzări se determină prin formula 5. Ponderea creanțelor dubioase Us. Dz = (s. Dz / Dz) * 100, unde datoria este în volumul total de s. Dz – creanță îndoielnică datoria datoriei, %:

Tabel 1 - Indicatori care caracterizează starea creanțelor Nr. 1. 2. 3. Indicator Formula de calcul Rd = V / D, Cifra de afaceri a creanțelor unde Rd - cifra de afaceri a creanțelor; datoria B - venituri din vânzări; D - Perioada medie de rambursare a creanțelor C = 360 zile / Od, datorie unde C - Perioada de rambursare a creanțelor Da = (Dz / OA) * 100, unde Da - ponderea creanțelor în activ circulant; în volumul total al activelor circulante Dz - creanțe; OA - active circulante (secțiunea 2 din activul bilanțului) 4. Raportul dintre valoarea medie a creanțelor și Dz = D / În veniturile din vânzări se determină prin formula 5. Ponderea creanțelor dubioase Us. Dz = (s. Dz / Dz) * 100, unde datoria este în volumul total de s. Dz – creanță îndoielnică datoria datoriei, %:

Figura 5 - Impactul cifrei de afaceri a creanțelor asupra situației financiare a întreprinderii Perioada de rambursare a creanțelor Scăderi Creșteri În general o tendință pozitivă, organizația devine mai puțin dependentă de surse externe finanțare Politica de credit imprudente a organizației în raport cu clienții, alegerea nediscriminată a partenerilor Posibila deteriorare a relațiilor cu clienții (reducerea vânzărilor pe credit, pierderea consumatorilor de produse) Debutul insolvenței și chiar falimentul unor consumatori Rate prea mari de creștere în volumul vânzărilor Monitorizarea stării decontărilor cu clienții și a raportului este necesar creantele și datoriile, deoarece o creștere a creanțelor creează o amenințare la adresa stabilității financiare și determină nevoia de finanțare suplimentară

Figura 5 - Impactul cifrei de afaceri a creanțelor asupra situației financiare a întreprinderii Perioada de rambursare a creanțelor Scăderi Creșteri În general o tendință pozitivă, organizația devine mai puțin dependentă de surse externe finanțare Politica de credit imprudente a organizației în raport cu clienții, alegerea nediscriminată a partenerilor Posibila deteriorare a relațiilor cu clienții (reducerea vânzărilor pe credit, pierderea consumatorilor de produse) Debutul insolvenței și chiar falimentul unor consumatori Rate prea mari de creștere în volumul vânzărilor Monitorizarea stării decontărilor cu clienții și a raportului este necesar creantele și datoriile, deoarece o creștere a creanțelor creează o amenințare la adresa stabilității financiare și determină nevoia de finanțare suplimentară

Figura 6 - Compoziția și structura creanțelor Instrument-Center LLC pentru 2014 -2016. % 100% 4. 8 8. 5 7 90% 80% Alte plăți 70% 60% 50% 89. 5 87. 1 82. 7 40% Decontări cu furnizorii și antreprenori 30% 20% 10% 0% Decontări cu cumpărătorii și clienți 5. 7 4. 4 2014 2015 10. 3 2016

Figura 6 - Compoziția și structura creanțelor Instrument-Center LLC pentru 2014 -2016. % 100% 4. 8 8. 5 7 90% 80% Alte plăți 70% 60% 50% 89. 5 87. 1 82. 7 40% Decontări cu furnizorii și antreprenori 30% 20% 10% 0% Decontări cu cumpărătorii și clienți 5. 7 4. 4 2014 2015 10. 3 2016

Tabelul 2 - Ponderea creanțelor neconfirmate în contul 62. 01 Decontări cu cumpărători și clienți în timpul inventarului pentru 2014 -2016 La sfârșitul anului 2014, mii de ruble. % 1 2 3 Creanțe confirmate 35161,08 56,5 Creanțe neconfirmate 27070,92 43,5 Total creanțe 62232 100 Indicator La sfârșitul anului 2015 mii ruble. % 4 5 33977, 32 66, 6 17039, 68 33, 4 51017 100 La sfârșitul anului 2016 mii de ruble. % 6 7 33692, 8 82, 7 7048, 19 17, 3 40741 100 70000 60000 50000 Conturi de creanță confirmate, mii de ruble. 35161. 08 40000 33977. 32 30000 20000 33692. 8 27070. 92 10000 17039. 68 7048. 19 0 2014 2015 2015 mii ruble creanțe neconfirmate.17039.

Tabelul 2 - Ponderea creanțelor neconfirmate în contul 62. 01 Decontări cu cumpărători și clienți în timpul inventarului pentru 2014 -2016 La sfârșitul anului 2014, mii de ruble. % 1 2 3 Creanțe confirmate 35161,08 56,5 Creanțe neconfirmate 27070,92 43,5 Total creanțe 62232 100 Indicator La sfârșitul anului 2015 mii ruble. % 4 5 33977, 32 66, 6 17039, 68 33, 4 51017 100 La sfârșitul anului 2016 mii de ruble. % 6 7 33692, 8 82, 7 7048, 19 17, 3 40741 100 70000 60000 50000 Conturi de creanță confirmate, mii de ruble. 35161. 08 40000 33977. 32 30000 20000 33692. 8 27070. 92 10000 17039. 68 7048. 19 0 2014 2015 2015 mii ruble creanțe neconfirmate.17039.

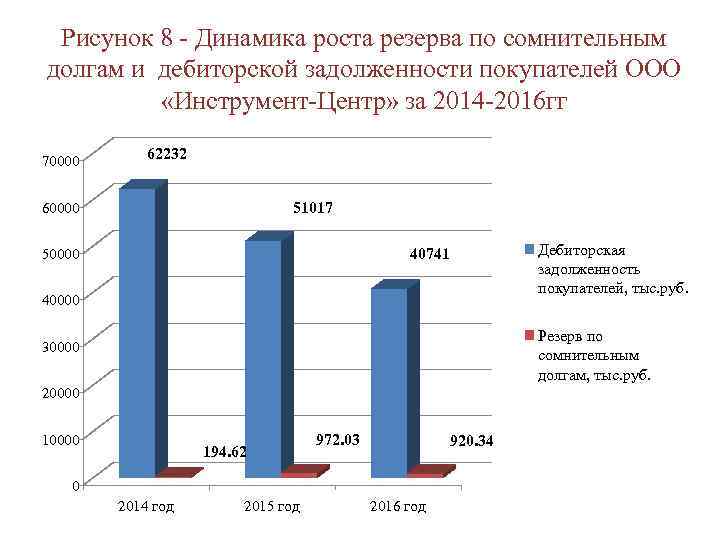

Figura 8 - Dinamica de creștere a rezervei pentru datorii și creanțe îndoielnice de la clienții Instrument-Center LLC pentru 2014 -2016 70000 62232 51017 60000 Creanțe de la clienți, mii de ruble. 40741 50000 40000 Provizion pentru datorii îndoielnice, mii de ruble. 30000 20000 194. 62 972. 03 920. 34 0 2014 2015 2016

Figura 8 - Dinamica de creștere a rezervei pentru datorii și creanțe îndoielnice de la clienții Instrument-Center LLC pentru 2014 -2016 70000 62232 51017 60000 Creanțe de la clienți, mii de ruble. 40741 50000 40000 Provizion pentru datorii îndoielnice, mii de ruble. 30000 20000 194. 62 972. 03 920. 34 0 2014 2015 2016

Tabelul 3 - Ponderea creanțelor din cauzele legale în rezerva pentru datorii îndoielnice a Instrument-Center LLC pentru anul 2016. Indicator La sfârșitul anului 2016, mii de ruble. % 671,5 73 - Fundamentalika LLC 222,8 33,2 - General Business LLC 150,9 22,5 - Plasttrade LLC 29,1 4,3 - DOM I NIKA LLC 32,5 4 , 8 - Individual Entrepreneur O.V. Alekseeva 53, 9 - 19 Elins Company, LLC. Academy of Improvement LLC 118, 2 17, 6 920, 34 100 1. Conturi de încasat pentru cauze legale 2. Proviziune pentru creanțe îndoielnice 27% 73% Conturi de încasat din cauze juridice Conturi de încasat prin prescripție

Tabelul 3 - Ponderea creanțelor din cauzele legale în rezerva pentru datorii îndoielnice a Instrument-Center LLC pentru anul 2016. Indicator La sfârșitul anului 2016, mii de ruble. % 671,5 73 - Fundamentalika LLC 222,8 33,2 - General Business LLC 150,9 22,5 - Plasttrade LLC 29,1 4,3 - DOM I NIKA LLC 32,5 4 , 8 - Individual Entrepreneur O.V. Alekseeva 53, 9 - 19 Elins Company, LLC. Academy of Improvement LLC 118, 2 17, 6 920, 34 100 1. Conturi de încasat pentru cauze legale 2. Proviziune pentru creanțe îndoielnice 27% 73% Conturi de încasat din cauze juridice Conturi de încasat prin prescripție

Tabel 4 - Analiza compoziției, structurii și dinamicii datoriilor clienților Instrument-Center LLC La sfârșitul anului 2014 La sfârșitul anului 2015 La sfârșitul anului 2016 Rata de creștere Indicator Decontări cu cumpărători și clienți Incluzând: Velesstroy LLC LLC KCA Doytag " LLC "Mostootryad-36" LLC "OKSET" LLC "Pilipaka și Compania" LLC "Stroytekhnika" LLC "Promekskavatsia" LLC " Departamentul Construcții Sever LLC „Rețelele din Siberia” Alți cumpărători mii de ruble. % 2015 până în 2016 până în 2014 2015 62232 100 51017 100 40741 100 -18, 02 -20, 14 2941, 2 826, 5 1336 65, 2 100 -18, 2 10 36 , 33 2, 15 0 , 10 1, 67 0, 24 1, 33 1798, 4 1123, 6 1540, 4 30, 5 348, 6 204, 2 1123, 6 3, 53 2, 20 3, 02 0, 0, - 0, 02 0, - 0 35, 95 15, 30 -53, 22 -66, 41 34, 70 35, 95 1336 2, 15 1540, 4 3, 02 3666, 8 9, 00 15, 30 138, 04 0, 5, 02 3 5 0, 06 258, 3 0, 63 -53, 22 746, 89 55 874 89, 78 45 971 90, 11 34 349 84, 31 -17, 72 -25, 28 -80 4, 28 -82, 4, 4 746, 89 78, 40 97, 60 0, 25

Tabel 4 - Analiza compoziției, structurii și dinamicii datoriilor clienților Instrument-Center LLC La sfârșitul anului 2014 La sfârșitul anului 2015 La sfârșitul anului 2016 Rata de creștere Indicator Decontări cu cumpărători și clienți Incluzând: Velesstroy LLC LLC KCA Doytag " LLC "Mostootryad-36" LLC "OKSET" LLC "Pilipaka și Compania" LLC "Stroytekhnika" LLC "Promekskavatsia" LLC " Departamentul Construcții Sever LLC „Rețelele din Siberia” Alți cumpărători mii de ruble. % 2015 până în 2016 până în 2014 2015 62232 100 51017 100 40741 100 -18, 02 -20, 14 2941, 2 826, 5 1336 65, 2 100 -18, 2 10 36 , 33 2, 15 0 , 10 1, 67 0, 24 1, 33 1798, 4 1123, 6 1540, 4 30, 5 348, 6 204, 2 1123, 6 3, 53 2, 20 3, 02 0, 0, - 0, 02 0, - 0 35, 95 15, 30 -53, 22 -66, 41 34, 70 35, 95 1336 2, 15 1540, 4 3, 02 3666, 8 9, 00 15, 30 138, 04 0, 5, 02 3 5 0, 06 258, 3 0, 63 -53, 22 746, 89 55 874 89, 78 45 971 90, 11 34 349 84, 31 -17, 72 -25, 28 -80 4, 28 -82, 4, 4 746, 89 78, 40 97, 60 0, 25

Tabelul 5 - Analiza creanțelor de la cumpărătorii Instrument-Center LLC în funcție de termenele de constituire pentru anul 2016 La sfârșitul anului 2016 Numele debitorului Inclusiv după termenele de constituire, Amânare mii de ruble. De la 0 la De la 31 la De la 61 la Peste contract, 30 zile 60 zile 181 zile zile 101 74,5 140 180 mii de ruble. % Velesstroy LLC 315,5 0,77 KCA Deutag Drilling LLC 1126,4 2,76 254 410 227 235,4 60 Mostootryad-36 LLC OKSET LLC Pilipaka and Company LLC Stroytekhnika LLC Alți cumpărători Datoria totală a cumpărătorilor62, totalul cumpărătorilor62, suma totală a cumpărătorilor63 8 , 3.621, 9.403, 5 34.349 40741 100 9, 00 0, 63 1, 53 0, 99 84, 31.100 - 1210 78 , 4 450 143 241 6, 7 4 5 7 6 7 9, 9 171, 9 75, 4 7154 8605, 7 21, 12 750 185, 1 2430 3732, 1 9, 16 1166, 8 643 , 1 2 045, 3 5, 02 180 30 - 9, 02% până la 30 până la 03.02% 03.03. zile 21. 1% de la 60 la 180 de zile peste 180 de zile 64. 7%

Tabelul 5 - Analiza creanțelor de la cumpărătorii Instrument-Center LLC în funcție de termenele de constituire pentru anul 2016 La sfârșitul anului 2016 Numele debitorului Inclusiv după termenele de constituire, Amânare mii de ruble. De la 0 la De la 31 la De la 61 la Peste contract, 30 zile 60 zile 181 zile zile 101 74,5 140 180 mii de ruble. % Velesstroy LLC 315,5 0,77 KCA Deutag Drilling LLC 1126,4 2,76 254 410 227 235,4 60 Mostootryad-36 LLC OKSET LLC Pilipaka and Company LLC Stroytekhnika LLC Alți cumpărători Datoria totală a cumpărătorilor62, totalul cumpărătorilor62, suma totală a cumpărătorilor63 8 , 3.621, 9.403, 5 34.349 40741 100 9, 00 0, 63 1, 53 0, 99 84, 31.100 - 1210 78 , 4 450 143 241 6, 7 4 5 7 6 7 9, 9 171, 9 75, 4 7154 8605, 7 21, 12 750 185, 1 2430 3732, 1 9, 16 1166, 8 643 , 1 2 045, 3 5, 02 180 30 - 9, 02% până la 30 până la 03.02% 03.03. zile 21. 1% de la 60 la 180 de zile peste 180 de zile 64. 7%

Figura 11 - Ponderea creanțelor restante în datoria totală a clienților Instrument LLC. Centru” pentru 2014 -2016. % 17. 9% 82. 1% 18. 5% 81. 5% 2014 26. 4% 2015 Datorii restante de la clienți, % Conturi de creanțe de la clienți, % 73. 6% 2016

Figura 11 - Ponderea creanțelor restante în datoria totală a clienților Instrument LLC. Centru” pentru 2014 -2016. % 17. 9% 82. 1% 18. 5% 81. 5% 2014 26. 4% 2015 Datorii restante de la clienți, % Conturi de creanțe de la clienți, % 73. 6% 2016

Tabel 6 - Măsuri de optimizare a creanțelor în Instrument-Center LLC Nr. Măsura de reducere a creanțelor Rezultatul aplicării măsurii 1 Efectuarea de compensare între contrapărți care sunt atât cumpărători, cât și furnizori La realizarea acestui eveniment, valoarea creanțelor va scădea cu 14574,6 mii de ruble. ceea ce va duce la îmbunătățiri starea financiara. 2 Introducerea unui sistem de reduceri pentru plata în avans: - se oferă o reducere de 3% pentru o plată în avans de 30%. până la 28518,7 mii de ruble. , perioada de rambursare a datoriei va scădea în medie de la 45 la 39 de zile - se oferă o reducere de 6% cu o rambursare anticipată de 50%, suma totală a creanțelor va fi redusă cu 20.370,5 mii de ruble, perioada de rambursare a datoriei va scădea în medie de la 45 până la 35 de zile 3 Urmărirea restanțelor Vă permite să analizați, să controlați conturile de încasat pe departamente cu conturi de încasat restante și prin compilarea unei comparații săptămânale a valorilor acesteia cu indicatorii de raport anterior din programul 1 C Întreprindere 4 Aplicarea de penalități angajaților Creșterea eficienței angajaților, concentrați pe reducerea volumului de creanțe restante

Tabel 6 - Măsuri de optimizare a creanțelor în Instrument-Center LLC Nr. Măsura de reducere a creanțelor Rezultatul aplicării măsurii 1 Efectuarea de compensare între contrapărți care sunt atât cumpărători, cât și furnizori La realizarea acestui eveniment, valoarea creanțelor va scădea cu 14574,6 mii de ruble. ceea ce va duce la îmbunătățiri starea financiara. 2 Introducerea unui sistem de reduceri pentru plata în avans: - se oferă o reducere de 3% pentru o plată în avans de 30%. până la 28518,7 mii de ruble. , perioada de rambursare a datoriei va scădea în medie de la 45 la 39 de zile - se oferă o reducere de 6% cu o rambursare anticipată de 50%, suma totală a creanțelor va fi redusă cu 20.370,5 mii de ruble, perioada de rambursare a datoriei va scădea în medie de la 45 până la 35 de zile 3 Urmărirea restanțelor Vă permite să analizați, să controlați conturile de încasat pe departamente cu conturi de încasat restante și prin compilarea unei comparații săptămânale a valorilor acesteia cu indicatorii de raport anterior din programul 1 C Întreprindere 4 Aplicarea de penalități angajaților Creșterea eficienței angajaților, concentrați pe reducerea volumului de creanțe restante

Tabelul 7 – Reducerea conturilor de încasat prin compensare Conturi de încasat înainte de compensare Contrapărți, mii de ruble. Conturi de plătit Conturi de încasat, mii 45.000 după compensare, frec. 40.000 de mii de ruble. 35.000 de mii de ruble. % 30000 651 4,47 554,4 1,53 25000 1224,4 8,40 0 0,00 20000 143,7 0,99 10,9 0,03 15000 427,3 2,92 4000 427,3 2,91 400 427,3 2,91 400 0,00 0 0,00 5000 197,6 1,36 48,8 0,13 0 1512 10,37 419 1,16 mii ruble. % 1205, 4 2, 45 821 1, 67 LLC TD Rusoil 154, 6 0, 31 LLC Meffert Polylux 842, 5 1, 71 LLC Energy-Service 789, 1 1, 60 IP Nigmatullina I. S. 246, 40servicii Sib, 50sc0b 1931 3, 92 LLC Robert-Bosch 1640, 3 3, 33 2450 16, 81 0 0, 00 LLC Vertical World 640, 1 1, 30 252, 6 1, 73 387, 5 1, 07 07 LLC 0 49271 30990 Conturi de încasat până la compensare, mii de ruble Conturi de încasat după compensare, mii de ruble.

Tabelul 7 – Reducerea conturilor de încasat prin compensare Conturi de încasat înainte de compensare Contrapărți, mii de ruble. Conturi de plătit Conturi de încasat, mii 45.000 după compensare, frec. 40.000 de mii de ruble. 35.000 de mii de ruble. % 30000 651 4,47 554,4 1,53 25000 1224,4 8,40 0 0,00 20000 143,7 0,99 10,9 0,03 15000 427,3 2,92 4000 427,3 2,91 400 427,3 2,91 400 0,00 0 0,00 5000 197,6 1,36 48,8 0,13 0 1512 10,37 419 1,16 mii ruble. % 1205, 4 2, 45 821 1, 67 LLC TD Rusoil 154, 6 0, 31 LLC Meffert Polylux 842, 5 1, 71 LLC Energy-Service 789, 1 1, 60 IP Nigmatullina I. S. 246, 40servicii Sib, 50sc0b 1931 3, 92 LLC Robert-Bosch 1640, 3 3, 33 2450 16, 81 0 0, 00 LLC Vertical World 640, 1 1, 30 252, 6 1, 73 387, 5 1, 07 07 LLC 0 49271 30990 Conturi de încasat până la compensare, mii de ruble Conturi de încasat după compensare, mii de ruble.

Tabel 8 – Avantajele Instrument-Center LLC din utilizarea unui sistem de reduceri pentru plata în avans Indicator Fără reducere Cu reducere Modificări O reducere de 3% este oferită cu o plată în avans de 30% Conturi de încasat de la clienți, mii de ruble. 40741 28518, 7 12222, 3 Rata de rulare a creanțelor clienților, cifra de afaceri 8, 2 9, 4 1, 2 Perioada de rambursare a creanțelor clienților, zile Se acordă o reducere de 6% pentru plata anticipată a creanțelor clienților, mii de ruble. 45 39 -6 40741 20370, 5 Rata de rotație a creanțelor clienților, cifra de afaceri 8, 2 10, 5 2, 3 Perioada de rambursare a creanțelor, zile 45 35 -10 45000 40000 35000 50000 200000 200000 5000 0 40741 28518. 7 40741 DZ fără reducere, mii de ruble. DZ la reducere, mii de ruble. 20370. 5 3% reducere cu 30% 6% reducere cu 50% avans

Tabel 8 – Avantajele Instrument-Center LLC din utilizarea unui sistem de reduceri pentru plata în avans Indicator Fără reducere Cu reducere Modificări O reducere de 3% este oferită cu o plată în avans de 30% Conturi de încasat de la clienți, mii de ruble. 40741 28518, 7 12222, 3 Rata de rulare a creanțelor clienților, cifra de afaceri 8, 2 9, 4 1, 2 Perioada de rambursare a creanțelor clienților, zile Se acordă o reducere de 6% pentru plata anticipată a creanțelor clienților, mii de ruble. 45 39 -6 40741 20370, 5 Rata de rotație a creanțelor clienților, cifra de afaceri 8, 2 10, 5 2, 3 Perioada de rambursare a creanțelor, zile 45 35 -10 45000 40000 35000 50000 200000 200000 5000 0 40741 28518. 7 40741 DZ fără reducere, mii de ruble. DZ la reducere, mii de ruble. 20370. 5 3% reducere cu 30% 6% reducere cu 50% avans

Tabel 9 - Exemplu de foaie de calcul pentru analiza conturilor de încasat pe departamente Subdiviziunea Client Client Departamentul de vânzări activ 1 SRL Velesstroy 2 SA Sibstroyservis … …. . Departamentul de vânzări cu ridicata Departamentul corporativ Tobolsk Departamentul corporativ Tyumen st. Veterani ai Muncii Departamentul Achizitii Total: Datorii non-client restante De la 1 la 7 De la 8 la De la 15 la Peste zile 14 zile 21 zile 22 zile

Tabel 9 - Exemplu de foaie de calcul pentru analiza conturilor de încasat pe departamente Subdiviziunea Client Client Departamentul de vânzări activ 1 SRL Velesstroy 2 SA Sibstroyservis … …. . Departamentul de vânzări cu ridicata Departamentul corporativ Tobolsk Departamentul corporativ Tyumen st. Veterani ai Muncii Departamentul Achizitii Total: Datorii non-client restante De la 1 la 7 De la 8 la De la 15 la Peste zile 14 zile 21 zile 22 zile

Tabel 10 – Condiții de aplicare a penalităților pentru angajați Condiție Apariția creanțelor restante Eliminarea creanțelor restante în termen de o lună Persoană vinovă Acțiunea conducerii Manager responsabil, Deducerea salariilor de către manager în cuantum de 5% din compartiment Responsabil responsabil, Returnare a sumei amortizate a compartimentului Încălcarea reglementărilor Responsabil Amenda discreție de a furniza informații despre managerul șefului de departament debitorii existenți Completarea unei cereri de expediere a produselor dacă există Responsabil Sancțiune la discreția directorului ordin de reziliere al șefului al departamentului de transport maritim acestui client Calculul eronat al dobânzii Amenda responsabilă - suma dobânzii acumulate de manager de reducere Elaborarea eronată a unui acord Amenda la latitudinea avocatului de cumpărare și vânzare al șefului organizației

Tabel 10 – Condiții de aplicare a penalităților pentru angajați Condiție Apariția creanțelor restante Eliminarea creanțelor restante în termen de o lună Persoană vinovă Acțiunea conducerii Manager responsabil, Deducerea salariilor de către manager în cuantum de 5% din compartiment Responsabil responsabil, Returnare a sumei amortizate a compartimentului Încălcarea reglementărilor Responsabil Amenda discreție de a furniza informații despre managerul șefului de departament debitorii existenți Completarea unei cereri de expediere a produselor dacă există Responsabil Sancțiune la discreția directorului ordin de reziliere al șefului al departamentului de transport maritim acestui client Calculul eronat al dobânzii Amenda responsabilă - suma dobânzii acumulate de manager de reducere Elaborarea eronată a unui acord Amenda la latitudinea avocatului de cumpărare și vânzare al șefului organizației

Dragi cititori! Echipa bibliotecii vă urează Un An Nou Fericit și Crăciun Fericit! Vă dorim din suflet vouă și familiilor voastre fericire, iubire, sănătate, succes și bucurie!

Fie ca anul care vine să vă ofere prosperitate, înțelegere reciprocă, armonie și bună dispoziție.

Noroc, prosperitate și împlinirea celor mai prețuite dorințe în noul an!

Testați accesul la EBS Ibooks.ru

Detalii Publicate 12.03.2019Dragi cititori! Până la 31 decembrie 2019, universitatea noastră a primit acces de testare la EBS Ibooks.ru, unde vă puteți familiariza cu orice carte în modul de citire text integral. Accesul este posibil de pe toate calculatoarele din rețeaua universității. Este necesară înregistrarea pentru a obține acces la distanță.

„Genrikh Osipovich Graftio - la 150 de ani de la nașterea sa”

Detalii Publicate 12.02.2019Dragi cititori! În secțiunea „Expoziții virtuale” există o nouă expoziție virtuală „Henrikh Osipovich Graftio”. Anul 2019 marchează 150 de ani de la nașterea lui Genrikh Osipovich, unul dintre fondatorii industriei hidroenergetice din țara noastră. Un om de știință encicloped, un inginer talentat și un organizator remarcabil, Genrikh Osipovich a adus o contribuție imensă la dezvoltarea energiei domestice.

Expoziția a fost pregătită de angajați ai departamentului de literatură științifică a bibliotecii. Expoziția prezintă lucrările lui Genrikh Osipovich din fondul de istorie LETI și publicații despre el.

Puteți viziona expoziția

Testați accesul la sistemul electronic de bibliotecă IPRbooks

Detalii Publicate 11.11.2019Dragi cititori! În perioada 8 noiembrie 2019 - 31 decembrie 2019, universitatea noastră a beneficiat de acces gratuit de testare la cea mai mare bază de date cu text integral din Rusia - Sistemul de bibliotecă electronică IPR BOOKS. EBS IPR BOOKS conține peste 130.000 de publicații, dintre care peste 50.000 sunt publicații educaționale și științifice unice. Pe platformă, aveți acces la cărți curente care nu pot fi găsite în domeniul public pe Internet.

Accesul este posibil de pe toate calculatoarele din rețeaua universității.

Pentru a obține acces la distanță, trebuie să contactați departamentul de resurse electronice (camera 1247) administrator VChZ Polina Yurievna Skleymova sau prin e-mail [email protected] cu tema „Înregistrarea în IPRbooks”.

Lucrare finală de calificare pe tema:

„Gestionarea conturilor de încasat și creanţe organizații (folosind exemplul Ros-Target LLC)"

INTRODUCERE

1.3 Impactul creanțelor și datoriilor asupra stabilității financiare a organizației

Capitolul 2. Managementul creantelor si datoriilor in Ros-Target LLC

2.1 caracteristici generale Ros-Target LLC

2 Analiza și evaluarea managementului mișcării creanțelor și datoriilor în organizație

"Ros-Target"

3.1 Măsuri de îmbunătățire a politicii de creditare a SRL

"Ros-Target"

Concluzie

Bibliografie

INTRODUCERE

Conturile de încasat și de plătit sunt o consecință inevitabilă a sistemului existent în prezent de plăți în numerar între organizații, în care există întotdeauna un decalaj în momentul plății cu momentul transferului dreptului de proprietate asupra bunurilor, între prezentarea documentelor de plată pentru plată. și momentul plății lor efective.

Prezența unor creanțe și datorii constante a devenit un atribut al relațiilor economice în condițiile pieței și nu este nimic greșit în acest lucru, cu condiția să fie respectată măsura, dacă datoriile reciproce sunt justificate și echilibrate, dacă sunt gestionate cu înțelepciune.

Poziția financiară și perspectivele de dezvoltare ale organizației depind în cele din urmă de cât de corect este aleasă politica de credit și de modul în care se desfășoară activitatea cu debitorii și creditorii. În acest sens, analiza și gestionarea creanțelor și datoriilor devine de mare importanță.

In nucleu activitati financiare organizaţiile comerciale au o circulaţie constantă a fondurilor avansate pentru producerea şi comercializarea produselor. În fiecare ciclu de afaceri, aceste fonduri trebuie reînnoite, adică returnate organizației cu profit. Conturile de creanță sunt una dintre principalele surse de formare a fluxurilor financiare de plăți. Conturile de plătit ca o datorie a unei organizații conțin întotdeauna sume de plăți potențiale care necesită supraveghere contabilă si control. Solvabilitatea organizației, poziția sa financiară și atractivitatea investițiilor.

Este foarte important pentru o organizație să prevină o creștere nerezonabilă a debitorilor și a sumei datoriilor acestora, să evite creanțele cu risc ridicat, să emită facturile de plată la timp, să monitorizeze momentul plății acestora și să ia măsuri în timp util pentru a încasa restantele. datorii. În același timp, trebuie să fii foarte atent la decontările cu creditorii, să rambursezi datoriile către aceștia în timp util, altfel organizația poate pierde încrederea furnizorilor săi, băncilor și altor creditori și va avea penalități pentru decontările cu contrapărțile, ceea ce indică relevanţa subiectului pe care l-am ridicat.

Scopul lucrării de calificare finală este sistematizarea cunoștințelor privind studiul bazei metodologice de gestionare a creanțelor și datoriilor folosind exemplul Ros-Target SRL, precum și dezvoltarea măsurilor de îmbunătățire a gestionării obligațiilor organizației.

Pentru a atinge acest obiectiv în această lucrare, este necesar să se rezolve o serie de probleme:

Obiectul studiului îl constituie procesul de gestionare a creanțelor și datoriilor în organizația Ros-Target SRL pentru perioada 2005-2007.

Baza de informatii lucrările finale de calificare sunt decretele președintelui Federației Ruse, legile Federației Ruse, decretele Guvernului Federației Ruse, clarificări ale Ministerului Finanțelor al Federației Ruse, precum și registrele contabilității sintetice și analitice, contabilității , raportare statistică și fiscală, lucrări ale economiștilor moderni.

CAPITOLUL 1. ASPECTE TEORETICE ALE ANALIZĂRII ȘI GESTIUNII CREANTELOR ȘI A CONTURILOR DE PLATIBILE

1 Conceptul și clasificarea creanțelor și datoriilor

Conturile de încasat se referă la obligațiile clienților (debitorilor) față de o organizație de a plăti bani pentru furnizarea de bunuri sau servicii.

Conturile de creanță reprezintă datoria unor entități comerciale individuale, persoane fizice, organisme și organizații (într-un cuvânt, contrapărți) față de o organizație comercială (întreprindere de catering) pentru obligații care decurg din:

)pentru plata mărfurilor expediate de organizație, lucrărilor efectuate, serviciilor prestate;

)pentru procesarea (restituirea) avansurilor primite de la organizație;

)conform calculelor filialelor și companiilor dependente, sucursale, reprezentanțe, sucursale și alte divizii separate;

)alte tranzactii si obligatii.

Creanțele unei organizații sunt recunoscute în contabilitate dacă sunt îndeplinite simultan următoarele condiții:

)organizația are dreptul de a primi fonduri (alte active) care decurg dintr-un acord specific sau confirmate într-un alt mod adecvat;

)valoarea veniturilor poate fi determinată;

)există încredere că în urma unei anumite tranzacții va avea loc o creștere a beneficiilor economice ale organizației (o astfel de încredere există dacă organizația a primit un activ ca plată sau nu există nicio incertitudine cu privire la primirea activului);

)dreptul de proprietate (deținere, utilizare și eliminare) asupra produsului (bunurilor) a trecut de la organizație la cumpărător sau lucrarea a fost acceptată de către client (serviciul prestat);

)se pot determina cheltuielile care au fost sau vor fi efectuate în legătură cu această operaţiune.

Conturile de încasat pot fi acceptabile, datorită sistemului actual de plată, și inacceptabile, indicând deficiențe în activitățile financiare și economice. Conturi de creanță în conformitate cu standardele internaționale și ruse contabilitate este definită ca sume datorate unei companii de la clienți (debitori).

Conturile de încasat apar atunci când un serviciu (sau produs) este vândut și nu se primesc numerar. De regulă, cumpărătorul nu oferă nicio confirmare scrisă a datoriei, cu excepția semnăturii la acceptarea mărfurilor pe documentul de expediere. Autorii V.B. Ivashkevici și I.M. Semenov în lucrarea sa „Contabilitatea și analiza conturilor de încasat” definește conturile de încasat ca fiind suma datoriilor datorate unei organizații de la persoane juridice sau persoane fizice ca urmare a tranzacțiilor comerciale între acestea sau, cu alte cuvinte, deturnarea fondurilor din cifra de afaceri a organizației și utilizarea acestora de către alte organizații sau persoane.

În literatura străină despre managementul financiar al organizațiilor, în special, în problema determinării esenței creanțelor, autorii sunt mai unanimi în opiniile lor. De exemplu, autorii Kermit Larson și Paul Miller în cartea lor „Principii de contabilitate” definesc conturile de încasat ca fiind suma datorată de clienți pentru bunurile, lucrările sau serviciile achiziționate. Aproape aceeași definiție a conturilor de încasat este dată de Ray Garrison și Eric Noreen în cartea lor „Management financiar” și o serie de alți autori.

Astfel, în ciuda numeroaselor formulări diferite ale definiției conceptului de creanță, autorii oferă definiții destul de asemănătoare acestui concept. Cu toate acestea, definiția conturilor de încasat doar ca valoare a datoriilor în favoarea organizației, în opinia noastră, este incompletă și ar trebui extinsă. Evident, dacă definim conceptul de creanțe ca fiind suma datoriilor în favoarea unei întreprinderi, atunci întregul concept de gestionare a creanțelor se va reduce la minimizarea acestuia, deoarece în cele mai multe cazuri organizațiile se străduiesc să primească plata integrală pentru produsele vândute. Acest lucru este indicat de V.V. Kovalev în cartea „Analiza financiară: metode și proceduri”. Cu toate acestea, conturile de încasat sunt și veniturile neîncasate ale organizației pentru produsele vândute. În acest caz, se modifică și modul de abordare a definirii conceptului de creanțe. Conceptul de „venituri din vânzări” include suma de bani primită ca plată pentru produse, bunuri, muncă prestată, servicii prestate și conturi de încasat. Astfel, baza pentru determinarea veniturilor din vânzări este doar faptul expedierii (vânzării).

Conturi de creanță pentru furnizarea unei taxe pentru utilizarea temporară (deținerea și utilizarea temporară) a activelor organizației, în temeiul drepturilor care decurg din brevete de invenții, desene industriale și alte tipuri de proprietate intelectuală și din participarea la capitalul autorizat al altor organizații, sunt reflectate în contabilitate cât timp sunt îndeplinite condiţiile .

Suma creanțelor unei organizații este determinată pe baza prețului stabilit prin acordul dintre organizație și cumpărătorul (clientul) sau utilizatorul activelor acesteia (ținând cont de toate reducerile și majorările ulterioare).

Dacă prețul nu este prevăzut în contract și nu poate fi stabilit pe baza termenilor contractului, atunci pentru a determina valoarea creanțelor, prețul la care, în circumstanțe comparabile, organizația determină de obicei veniturile în legătură cu produse similare ( bunuri, lucrări, servicii) sau furnizarea pentru utilizare temporară (deținerea și utilizarea temporară) a activelor similare.

Atunci când o organizație vinde bunuri alteia, aceasta nu înseamnă că bunurile vor fi plătite imediat. Facturile neplătite pentru produsele livrate (sau facturile de încasat) constituie majoritatea conturilor de încasat. Sarcinile managerului financiar pentru gestionarea creantelor sunt: determinarea gradului de risc de insolventa al clientilor, calcularea valorii previzionate a rezervei pentru datorii indoielnice, precum si furnizarea de recomandari pentru lucrul cu clientii efectivi sau potential insolvabili.

Datoriile curente includ conturi de plătit pe termen scurt. Conturile de plătit se referă la datoria unei anumite organizații față de alte organizații și persoane fizice - creditori (plăți pentru produse achiziționate, servicii consumate, plăți restante către bugetele de toate nivelurile etc.). Astfel, pot apărea conturi de plătit dacă materialele sunt primite de o organizație înainte ca aceasta să le plătească. Conturile de plătit includ, de asemenea, datorii față de colectivul lor de muncă pentru salarii, datorii către social și asigurare de sanatate(apare din cauza faptului că impozitele și plățile sunt calculate mai devreme decât sunt efectuate plățile corespunzătoare) împrumuturi bancare și facturi neplătite ale altor organizații etc.

In conditii economie de piata sursa principală de împrumuturi sunt banci comerciale. De regulă, băncile cer dovezi documentare că împrumuturile solicitate sunt garantate de inventarul împrumutatului. O opțiune alternativă este ca organizația să vândă o parte din creanțele sale institutie financiara oferindu-i posibilitatea de a primi bani pentru o datorie. În consecință, unele organizații își pot rezolva problemele de finanțare pe termen scurt prin gajarea activelor lor curente, altele - vânzându-le parțial.

Conturile de plătit reprezintă datoria organizației pentru a-și îndeplini obligațiile, sau obligații a căror îndeplinire este prevăzută de legislația în vigoare (civilă, fiscală, de muncă etc.).

Creditorii sunt persoane juridice și persoane fizice față de care organizațiile au anumite datorii. Suma acestei datorii se numește conturi de plătit. Conturile de plătit pot apărea ca urmare a sistemului existent de decontări între organizații, atunci când datoria unei organizații către alta este returnată după o anumită perioadă de la apariția datoriei, în cazurile în care organizațiile reflectă pentru prima dată apariția datoriilor în conturile lor și apoi, după un anumit timp, rambursați această datorie din cauza absenței organizației să aibă fonduri pentru decontare.

Formarea conturilor de plătit ale unei organizații este recunoscută dacă sunt îndeplinite simultan următoarele condiții:

formarea datoriilor se realizează în conformitate cu un acord specific, cerințele legislației și reglementărilor și obiceiurilor comerciale;

se poate determina valoarea datoriei;

există certitudinea că în urma unei anumite tranzacții va avea loc o scădere a beneficiilor economice ale entității (o astfel de certitudine există în cazul în care entitatea a transferat activul sau nu există nicio incertitudine cu privire la transferul activului).

Conturile de plătit sunt recunoscute în perioada de raportare în care ar fi trebuit recunoscute în conformitate cu procedura de mai sus, indiferent de momentul plății efective a fondurilor și a altor forme de îndeplinire de către organizație a obligațiilor sale.

Ca parte a conturilor de plătit, datoria organizației se distinge:

)către furnizori și antreprenori;

)asupra facturilor de plătit;

)către filiale și companii dependente;

)personalului organizației;

)să declare fonduri extrabugetare;

)nainte de buget;

)asupra avansurilor primite;

)înaintea altor creditori.

Suma conturilor de plătit este determinată în funcție de prețul și condițiile stabilite prin acordul dintre organizație și furnizor (antreprenor) sau altă contraparte, luând în considerare reducerile ulterioare (marje).

Dacă prețul nu este prevăzut în contract și nu poate fi stabilit pe baza termenilor contractului, atunci pentru a determina valoarea conturilor de plătit, prețul la care, în circumstanțe comparabile, organizația determină de obicei cheltuieli în legătură cu stocurile similare. și alte obiecte de valoare, lucrări, servicii sau furnizare pentru utilizarea temporară (deținerea și utilizarea temporară) a bunurilor similare.

Pentru contractele și tranzacțiile pentru care decontările se efectuează în sume echivalente cu sume exprimate în valută străină sau condiționat unități monetare, suma conturilor de plătit se determină ținând cont de diferența de sumă. O diferență de sumă pozitivă crește valoarea conturilor de plătit, o sumă negativă o scade.

Spre deosebire de diferența de sumă, diferența de curs valutar, așa cum sa menționat deja la evaluarea conturilor de încasat, care rezultă din rambursarea conturilor de plătit se referă la rezultatele financiare ale organizației.

Suma conturilor de plătit conform acordurilor de barter este determinată de valoarea bunurilor (valorilor) transferate sau care urmează să fie transferate de către organizație. La rândul său, costul bunurilor (bunurilor de valoare) transferate sau care urmează să fie transferate de către organizație se stabilește pe baza prețului la care, în circumstanțe comparabile, organizația determină de obicei costul bunurilor (valorilor) similare.

Dacă este imposibil să se determine valoarea bunurilor (bunurilor) transferate sau care urmează să fie transferate de către o organizație, conturile de plătit în baza acordurilor de schimb valutar sunt determinate de costul produselor (bunurilor) primite de organizație (costul acestor produse este stabilit pe baza asupra prețului la care sunt achiziționate produse (bunuri) similare în circumstanțe comparabile) .

Trebuie avut în vedere faptul că nerambursarea conturilor de plătit atrage după sine aplicarea unor sancțiuni patrimoniale către organizație, în special, încasarea penalităților prevăzute în contract; amenzile stabilite de lege; dobândă pentru utilizarea fondurilor altor persoane din cauza sustragerii de la întoarcerea acestora. În plus, creditorii pot recupera de la organizație pierderile cauzate acestora prin întârzierea rambursării sau nerambursarea datoriilor, în timp ce regula generala pierderile sunt compensate în măsura în care nu sunt acoperite de penalități sau dobânzi colectate pentru utilizarea fondurilor altor persoane.

Sancțiunile recunoscute de organizație însăși sau acordate de o autoritate judiciară măresc cuantumul conturilor organizației datorate creditorilor la pregătirea sau primirea documentului relevant (primirea actului autoritatea judiciară, semnarea unui raport de reconciliere, semnarea unui acord scris etc.).

Conturile de plătit sunt anulate din bilanţul organizaţiei:

-la îndeplinirea de către organizație a obligațiilor sale;

-la colectarea datoriilor de la creditori;

-la anularea sumelor datoriilor din bilanţ ca nerevendicate.

Colectarea conturilor de plătit de la o organizație se realizează pe cale extrajudiciară sau procedura judiciara.

Astfel, sumele conturilor de plătit, dacă nu sunt revendicate de creditor, sunt supuse contabilizării în termenul de prescripție de trei ani, după care creanța este supusă radierii cu sumele cuprinse în rezultatele financiare.

În toate cazurile, trebuie luate în considerare regulile de funcționare, suspendare și întrerupere a termenului de prescripție.

2 Caracteristicile abordărilor și metodelor cheie de gestionare a creanțelor și datoriilor

Conturile de încasat și conturile de plătit sunt componente naturale ale bilanțului unei organizații. Acestea apar ca urmare a unei discrepanțe între data apariției obligațiilor și data plăților pentru acestea. Starea financiară a organizației este influențată atât de mărimea bilanțurilor de creanțe și datorii, cât și de perioada de rulaj a fiecăruia dintre acestea.

Veniturile din vânzări sunt singurul mijloc de a plăti toate conturile de plătit. Încasările în numerar din vânzări determină capacitatea organizației de a rambursa datoriile către creditori. De regulă, majoritatea conturilor de încasat sunt formate ca datorii ale clienților. Stabilirea astfel raporturi contractuale, care asigură primirea la timp și suficientă a fondurilor pentru efectuarea plăților către creditori - sarcina principală de gestionare a mișcării creanțelor.

Gestionarea mișcării conturilor de plătit este stabilirea unor astfel de relații contractuale cu furnizorii care fac ca termenii și sumele plăților către organizație către acesta din urmă să depindă de primirea de fonduri de la clienți.

În consecință, în practică vorbim de gestionarea simultană a mișcării atât a creanțelor, cât și a datoriilor. Implementarea practica a unei astfel de gestiuni presupune disponibilitatea informatiilor despre starea reala a creantelor si datoriilor si cifra de afaceri a acestora. Vorbim despre evaluarea mișcării creanțelor și datoriilor într-o perioadă dată. Prin urmare, datoriile referitoare în mod specific la această perioadă ar trebui luate ca date inițiale pentru o astfel de evaluare. Cu alte cuvinte, datoriile pe termen lung și restante trebuie excluse din soldurile bilanțului de creanțe și datorii, adică acele elemente ale datoriilor a căror transformare în numerar se referă la alte perioade de timp. Partea rămasă din conturile de încasat și de plătit după aceasta constituie baza pentru evaluarea frecvenței de primire a datoriilor clienților, a rambursării suficiente a conturilor de plătit, precum și a bilanțurilor conturilor de încasat și de plătit la sfârșitul perioadei, cu condiția ca cifra de afaceri a acestora este în conformitate cu termenii contractuali sau în conformitate cu procedura stabilită calcule.

În cele din urmă, toate acestea ne permit să răspundem la întrebarea dacă condițiile contractuale ale decontărilor cu cumpărătorii și furnizorii asigură nevoia de fonduri a organizației și nivelul suficient al acesteia.

Gestionarea conturilor de încasat afectează direct profitabilitatea companiei și determină politici de reducere și creditare pentru cumpărătorii cu performanțe scăzute, modalități de accelerare a încasării datoriilor și de reducere a creanțelor, precum și alegerea termenilor de vânzare care asigură un flux de numerar garantat.

Tehnicile de management al creantelor includ: inregistrarea comenzilor, emiterea facturilor si stabilirea naturii creantelor. Printre punctele de luat în considerare, se numără unele care necesită o atenție deosebită, precum necesitatea de a găsi modalități de reducere a perioadei medii de timp dintre finalizarea unei vânzări de mărfuri și emiterea unei facturi către cumpărător. De asemenea, trebuie evaluate posibilele costuri asociate creanțelor, adică pierderea profiturilor din neutilizarea fondurilor în loc de a le investi.

Gestionarea conturilor de încasat este asociată cu două tipuri de rezerve de timp - pentru emiterea unei facturi și trimiterea prin poștă. Timpul de emitere a facturii este numărul de zile de la trimiterea mărfii către cumpărător până la trimiterea facturii. Evident, compania ar trebui să trimită facturi în același timp cu mărfurile. Termenul de livrare postala este intre intocmirea facturii si primirea acesteia de catre cumparator. Timpul de călătorie poștal pentru documente poate fi redus prin descentralizarea emiterii facturii și a poștalei (folosind serviciul de poștă rapidă pentru facturi mari cu livrare la termenele stabilite sau prin acordarea de reduceri pentru plățile în avans).

Punctul cheieîn gestionarea conturilor de încasat este determinarea termenelor de credit (furnizate clienților) care au impact asupra volumelor vânzărilor și încasărilor de numerar. De exemplu, furnizarea unor termene de credit mai lungi este probabil să crească vânzările. Condițiile de creditare au o influență directă asupra costurilor și veniturilor asociate cu conturile de încasat. Dacă condițiile de creditare sunt strânse, compania va avea mai puțin numerar investit în conturi de încasat și pierderi din datorii neperformante, dar acest lucru poate duce la vânzări mai mici, profituri mai mici și reacții negative ale clienților.

Pe de altă parte, dacă condițiile împrumutului sunt vagi, compania poate obține volume de vânzări mai mari și venituri mai mari, dar riscă și datorii neperformante mai mari și costuri mai mari asociate cu întârzierea plății de către clienți ineficienți. Termenii conturilor de încasat ar trebui liberalizați atunci când doriți să scăpați de inventarul în exces sau de produse învechite sau dacă vă aflați într-o industrie în care mărfurile sunt vândute sezonier. În cazul în care mărfurile sunt perisabile, este necesar să se utilizeze conturi de creanțe pe termen scurt și, acolo unde este posibil, să se practice plata la livrare.

Atunci când se evaluează solvabilitatea unui potențial cumpărător, trebuie luate în considerare integritatea cumpărătorului, stabilitatea financiară și securitatea proprietății. Fiabilitatea creditului cumpărătorului poate fi evaluată prin metode cantitative de analiză de regresie, care ia în considerare modificarea variabilei dependente care apare atunci când variabila independentă (informativă) se modifică. Această metodă este utilă mai ales atunci când trebuie să evaluați un număr mare de mici cumpărători. Posibilele pierderi de datorii neperformante ar trebui evaluate cu atenție dacă compania dvs. vinde produse către mulți clienți și perioadă lungă de timp nu își schimbă politica de creditare.

Prelungirea unui împrumut presupune costuri suplimentare: costuri administrative ale departamentului de creditare, serviciu informatic, precum și comisioane plătite agențiilor speciale care determină bonitatea debitorilor sau calitatea. hârtii valoroase.

Informațiile obținute de la birourile de credit sunt destul de utile cu amănuntulși servicii profesionale de referință de credit.

Evaluarea stării reale a conturilor de încasat, adică evaluarea probabilității de apariție a datoriilor neperformante, este una dintre cele mai importante probleme în managementul capitalului de lucru. Această evaluare se efectuează separat pentru grupuri de creanțe cu scadențe diferite. Managerul financiar poate folosi statisticile acumulate în organizație, precum și poate apela la serviciile unor consultanți experți.

După cum sa menționat deja, unul dintre punctele importante în managementul capitalului de lucru este determinarea unui raport rezonabil între creanțe și datorii. În acest caz, este necesar să vă evaluați nu numai propriile condiții de credit către cumpărători, ci și condițiile de credit către furnizorii de materii prime și materiale, din punctul de vedere al reducerii costurilor sau al creșterii veniturilor suplimentare primite de organizație atunci când folosind reduceri.

Astfel, sistemul de reduceri ajută la protejarea organizației de pierderile inflaționiste și de reaprovizionarea relativ ieftină a capitalului de lucru în numerar sau în natură.

Astfel, pentru a determina dacă unui cumpărător ar trebui să i se acorde o reducere pentru plățile în avans ale soldurilor conturilor, managerul financiar ar trebui să compare veniturile în numerar generate de plățile accelerate cu valoarea reducerii.

Pentru a decide dacă o companie ar trebui să acorde credit clienților cu performanțe slabe, trebuie să compare veniturile din vânzări suplimentare cu costurile suplimentare asociate cu conturile de încasat. Dacă o companie are capacitate de producție neutilizată, venitul suplimentar este marja de contribuție la noile vânzări, deoarece costurile fixe nu se modifică în acest caz. Cheltuiala suplimentară cu creanțele se datorează unei posibile creșteri a datoriilor neperformante și investiției de numerar în conturi de încasat pe o perioadă mai lungă de timp. Gestionarea conturilor de încasat se bazează pe două abordări:

- compararea profitului suplimentar asociat schemei de finanțare spontană cu costurile și pierderile care apar la modificarea politicii de vânzare a produselor;

2) compararea și optimizarea mărimii și calendarului creanțelor și datoriilor în funcție de nivelul de bonitate, momentul plății amânate, strategia de reducere, veniturile și costurile de încasare.

Pentru a maximiza fluxul de numerar, o organizație ar trebui să utilizeze o varietate de modele de contracte cu termeni flexibili de plată și prețuri. Sunt posibile diferite opțiuni: de la plată anticipată sau parțială până la transfer pentru vânzare și garantie bancara.

Nivelul conturilor de încasat este determinat de mulți factori: tipul produsului, capacitatea pieței, gradul de saturare a pieței cu acest produs, sistemul de plată adoptat de companie etc. Ultimul factor este deosebit de important pentru managerul financiar. Clienții obișnuiți plătesc de obicei bunuri pe credit, iar condițiile împrumutului depind de mulți factori. Din punct de vedere economic țările dezvoltate una dintre cele mai comune este schema de tip „d/k brut n”, adică:

-cumpărătorul primește o reducere de d% dacă plătește pentru bunurile primite în termen de k zile de la începutul perioadei de credit (de exemplu, din momentul primirii sau expedierii mărfurilor);

-cumpărătorul plătește costul integral al mărfurilor dacă plata se face în perioada de la (k+1) până la a-a zi perioada de creditare;

-În caz de neplată în termen de n zile, cumpărătorul va fi obligat să plătească o amendă suplimentară, al cărei cuantum variază în funcție de momentul plății.

Oferirea unei reduceri avantajează atât cumpărătorul, cât și vânzătorul. Primul are un beneficiu direct din reducerea costului de cumpărare a mărfurilor, cel de-al doilea primește un beneficiu indirect datorită accelerării cifrei de afaceri a fondurilor investite în creanțe, ceea ce, ca și stocurile, este, de fapt, o imobilizare a fondurilor.

Oferirea de reduceri este justificată în trei situații principale:

) dacă o reducere a prețului duce la o creștere a vânzărilor, iar structura costurilor este de așa natură încât vânzarea acestui produs se reflectă într-o creștere a profitului total, produsul este foarte elastic și are o pondere destul de mare a costurilor fixe;

) în cazul în care sistemul de discount intensifică afluxul de numerar (CF) în condiții de deficit în organizație, este posibilă o reducere critică pe termen scurt a prețurilor, până la un rezultat financiar negativ din anumite tranzacții;

) sistemul de reduceri pentru accelerarea plății este mai eficient decât sistemul de penalități pentru întârziere.

În toate cazurile, se poate vorbi de finanțare spontană, care, odată cu inflația, duce la o scădere Valoarea curentă produsele vândute, așa că ar trebui să evaluați cu exactitate posibilitatea de a oferi o reducere pentru plata anticipată.

Sistemul de reduceri ajută la protejarea organizației de pierderile inflaționiste și de reaprovizionarea relativ ieftină a capitalului de lucru în numerar sau în natură.

Gestionarea conturilor de creanță în companiile occidentale intră în principal în domeniul managementului financiar. Totuși, implementarea strategiei privind creanțele, care în medie se ridică la aproximativ 1/3 din valoarea activelor circulante, depinde de contabilul-șef al organizației.

Pentru a gestiona conturile de încasat, aveți nevoie de următoarele.

Stabilirea condițiilor de acordare a creditului la vânzarea mărfurilor, termenul acestuia și sistemul de reduceri.

Definiția garanții de împrumut. Cel mai simplu mod de a vinde marfa este prin factura deschisa, unde se emite un contract pe care cumparatorul sa il semneze. În bilanț, astfel de creanțe sunt combinate în rândul „Conturi de creanță”.

O modalitate mai complexă, dar mai fiabilă este de a obține un angajament scris de la client de a plăti bani, de ex. primirea unei facturi. Cambiele sunt împărțite în cambii obișnuite atunci când cumpărătorul scrisîși recunoaște datoria și se obligă să plătească o anumită sumă până la o anumită dată, atât transferabilă, cât și comercială. Facturile comerciale sunt utilizate pe scară largă în comerțul internațional. În acest caz, vânzătorul scrie cumpărătorului (sau agentului său) o anumită sumă care trebuie plătită până la o anumită dată. Dacă plata imediată se face la vedere, atunci se emite o cambie la purtător, în alte cazuri - o cambie pe o perioadă care este acceptată fie de cumpărător, fie de banca acestuia.

Există și o scrisoare de credit irevocabilă, folosită adesea în SUA (pe baza relației dintre vânzător, cumpărător și băncile acestora); vânzarea condiționată, răspândită în Europa (proprietatea rămâne la vânzător până la plata mărfii) etc.

Determinarea fiabilității cumpărătorului sau a probabilității de plată pentru bunurile primite de acesta. Evaluări publicate pe scară largă, analiză a publicate situațiile financiare potenţial cumpărător, construirea indicilor de risc, analiza bilanţului.

Determinarea sumei creditului acordat fiecărui cumpărător specific. În acest caz, de regulă, calculele se fac în funcție de probabilitatea ca cumpărătorul să plătească pentru bunuri, posibilitatea de a repeta comenzile, valoarea beneficiilor și pierderilor primite din plata (neplata) mărfurilor.

.Stabilind politica de colectare a creantelor, societatea, contra cost, transfera dreptul de a primi bani pe creante catre o firma specializata. Acesta din urmă poate asigura colectarea, asigurarea și finanțarea creanțelor sau acorda asistență în colectarea și asigurarea creanțelor îndoielnice. Există posibilitatea de a primi asigurare de credit dacă este necesar, protecție împotriva datoriilor neperformante. Aceste operațiuni sunt cunoscute ca factoring, iar companiile în sine sunt cunoscute ca factoring.

Toate măsurile de mai sus sunt interconectate. Compania poate oferi mai mult termeni profitabili vânzări, dacă are o politică strictă de selecție a cumpărătorilor, sau acordă credit clienților cu risc ridicat dacă are un mecanism de încredere pentru colectarea creanțelor.

Pentru a avea o evaluare mai realistă a fondurilor pe care organizația le va putea primi de la debitori în viitor, trebuie să încercați să evaluați probabilitatea apariției datoriilor neperformante în grupează în funcție de momentul în care datoria. Evaluarea se poate face pe baza datelor experților sau folosind statistici acumulate.

Există multe modalități de a maximiza randamentul creanțelor din conturi și de a minimiza potențialele pierderi: facturarea, evaluarea situației financiare a clienților și revânzarea dreptului de a colecta datorii.

În facturarea ciclică, clienții sunt facturați în diferite perioade de timp. În acest sistem, clienții cu nume de familie începând cu A pot fi primii facturați în prima zi a lunii, cei ale căror nume încep cu B , facturile vor fi emise în a doua zi și așa mai departe. Facturile trebuie trimise clienților în termen de douăzeci și patru de ore de la emiterea lor.

Pentru a accelera încasările, puteți trimite facturi clienților în timp ce comanda lor este încă procesată în depozit. De asemenea, puteți factura serviciile la intervale de timp dacă lucrarea este finalizată într-o anumită perioadă sau puteți percepe taxe în avans, ceea ce este de preferat decât efectuarea plăților la finalizarea lucrării. În orice caz, ar trebui să pregătiți imediat facturi pentru sume mari.

Când o afacere se dezvoltă pasiv, se pot folosi date sezoniere de facturare: oferiți extensii de plată pentru a stimula cererea în rândul clienților care nu pot efectua plăți decât mai târziu în sezon.

Înainte de a acorda creditul, ar trebui să examinați cu atenție situațiile financiare ale cumpărătorului și să obțineți informații de rating de la firmele de consultanță financiară. Ar trebui evitate creanțele foarte riscante, cum ar fi cele de la clienții care operează într-o industrie sau regiune fragilă din punct de vedere financiar. Organizațiile trebuie, de asemenea, să fie precaute cu clienții care sunt în afaceri de mai puțin de un an (aproximativ 50% dintre organizațiile de afaceri eșuează în primii doi ani). De obicei, creanțele consumatorilor prezintă un risc mai mare de neplată decât creanțele corporative. Limitele de credit ar trebui modificate și încasările de plăți ar trebui accelerate pe baza schimbărilor în situația financiară a cumpărătorului. Acest lucru poate fi realizat prin reținerea produselor sau a serviciilor până la efectuarea plăților și prin solicitarea unei garanții pentru a susține conturile îndoielnice (valoarea garanției trebuie să fie egală sau mai mare decât soldul contului). Dacă este necesar, ar trebui să apelați la o agenție de colectare pentru a colecta fonduri de la cumpărătorii neconformă.

Este necesar să se clasifice creanțele după scadență (aranjarea acestora în funcție de timpul scurs de la data facturii) pentru a identifica clienții care încalcă termenele de plată și a percepe dobândă la întârzierea plăților. Odată ce creanțele actuale din conturile vechi au fost comparate cu creanțele istorice, standardele industriei și performanța concurenților, poate fi pregătit un raport privind pierderile neperformante, care să arate pierderile acumulate în funcție de client, condițiile de vânzare și sumă, organizate pe divizie, linie de produse și tipul de cumpărător (ex. industrie). Pierderile din datorii neperformante tind să fie mai mari pentru companiile mai mici.

Puteți recurge la asigurarea de credit, această măsură împotriva pierderilor neașteptate ale datoriilor neperformante. Atunci când decideți dacă să achiziționați o astfel de protecție, este necesar să se evalueze pierderile medii preconizate din datorii neperformante, capacitatea financiară a companiei de a face față acestor pierderi și costul asigurării.

Este posibilă revânzarea drepturilor de colectare a creanțelor dacă acest lucru duce la economii nete. Cu toate acestea, într-o tranzacție de factoring, informațiile confidențiale pot fi dezvăluite.

La prevedere împrumut comercial Competitivitatea organizației trebuie evaluată în condițiile economice actuale. În timpul unei recesiuni, politica de credit ar trebui să fie relaxată pentru a stimula afacerile. De exemplu, o companie nu poate refactura clienții care primesc o reducere de numerar chiar și după ce discountul a expirat. Dar este posibilă înăsprirea politicii de credit în condiții de deficit de mărfuri, deoarece în astfel de perioade compania, în calitate de vânzător, are posibilitatea de a dicta termene.

În general, gestionarea conturilor de încasat include:

) analiza debitorilor;

) analiza valorii reale a creanţelor existente;

) controlul asupra raportului dintre creanțe și datorii;

) elaborarea unei politici de plăți în avans și acordarea de împrumuturi comerciale;

) evaluarea și implementarea factoring-ului.

Analiza debitorilor presupune, în primul rând, o analiză a solvabilității acestora în vederea dezvoltării condițiilor individuale de acordare a creditelor comerciale și a termenilor contractelor de factoring. Nivelul si dinamica ratelor de lichiditate pot conduce un manager la concluzia ca este indicat sa vinde produse doar cu plata anticipata sau, dimpotriva, posibilitatea reducerii dobanzii la creditele comerciale etc.

Analiza creanțelor și evaluarea valorii reale a acesteia constă în analiza datoriei în funcție de momentul apariției acesteia, identificarea creanțelor neperformante și formarea unei rezerve pentru creanțe îndoielnice pentru această sumă.

Un interes deosebit este analiza dinamicii conturilor de încasat în funcție de momentul apariției acestora și de perioada de rulaj. O analiză detaliată vă permite să faceți o prognoză a fondurilor primite, să identificați debitorii pentru care sunt necesare eforturi suplimentare pentru recuperarea datoriilor și să evaluați eficacitatea gestionării conturilor de încasat.

3 Impactul creanțelor și datoriilor asupra stabilității financiare organizatii

Conform Legii federale a Federației Ruse „Cu privire la contabilitate”, principalele sarcini ale contabilității includ prevenirea rezultatelor negative ale activităților economice ale organizației și identificarea rezervelor interne pentru a asigura stabilitatea financiară a acesteia.

Starea financiară a organizației este influențată atât de mărimea bilanțurilor de creanțe și datorii, cât și de perioada de rulaj a fiecăruia dintre acestea.

Cu toate acestea, soldurile bilanţiere ale creanţelor şi datoriilor nu pot servi decât ca punct de plecare pentru studierea impactului decontărilor cu debitorii şi creditorii asupra situaţiei financiare. Dacă conturile de încasat sunt mai mari decât conturile de plătit, acesta este un posibil factor în asigurarea unui nivel ridicat al ratei lichidității totale. În același timp, aceasta poate indica o rotație mai rapidă a conturilor de plătit în comparație cu cifra de afaceri a conturilor de încasat. În acest caz, pe o anumită perioadă, datoriile debitorilor sunt convertite în numerar, la intervale de timp mai mari decât intervalele în care organizația are nevoie de numerar pentru a plăti la timp datoriile către creditori. În consecință, există o lipsă de fonduri în circulație, însoțită de nevoia de a atrage surse suplimentare de finanțare. Acestea din urmă pot lua forma fie unor conturi restante de plătit, fie imprumuturi bancare.

Astfel, evaluarea impactului bilanțului soldurilor de creanțe și datorii asupra situației financiare a organizației ar trebui efectuată ținând cont de nivelul de solvabilitate (raportul lichidității totale) și de corespondența frecvenței de conversie a creanțelor în numerar cu frecvența rambursării conturilor de plătit.

Direct stabilitatea financiară este o reflectare a excesului stabil al veniturilor față de cheltuieli, asigură manevrarea liberă a fondurilor organizației și prin intermediul acestora. utilizare eficientă contribuie la procesul neîntrerupt de producție și vânzare a produselor. Stabilitate Financiară reflectă raportul fondurilor proprii și împrumutate, rata de acumulare a fondurilor proprii ca urmare a activităților curente și financiare, raportul fondurilor mobile și imobilizate ale organizației, asigurarea suficientă a capitalului de lucru material din surse proprii. Prin urmare, stabilitatea financiară se formează în procesul tuturor activităților de producție și economice și este componenta principală a sustenabilității generale a organizației.

Se știe că fondul de lucru al organizației este format din surse proprii și împrumutate. Fondurile și sursele de fonduri sunt în continuă circulație - banii sunt transformați în materii prime și materiale, care, în timpul procesului de producție, devin produse finite care sunt vândute în numerar sau prin transfer bancar. În timpul acestor procese, apar înțelegeri cu persoane juridice și persoane fizice, Fond de pensie, autoritățile de asigurări sociale și de sănătate, bugetele de toate nivelurile etc. În consecință, menținerea volumului și structurii optime a activelor circulante, a surselor de acoperire a acestora și a relației dintre acestea este o componentă necesară a asigurării funcționării stabile și eficiente a organizației. La rândul său, stabilitatea și eficiența unei organizații depinde în mare măsură de capacitatea acesteia de a-și achita obligațiile curente și pe termen lung, precum și de a primi la timp fondurile care i se cuvin din vânzarea de produse, servicii etc. menţinerea continuităţii ciclului de reproducere - cu alte cuvinte, asupra gradului de solvabilitate şi solvabilitate a organizaţiei.

Solvabilitatea și bonitatea sunt una dintre formele de manifestare a stabilității financiare.

O analiză a stabilității situației financiare la o anumită dată ne permite să răspundem la întrebarea: cât de corect a gestionat organizația resurse financiareîn perioada anterioară acestei date.

Este important ca starea resurselor financiare să îndeplinească cerințele pieței și să răspundă nevoilor de dezvoltare ale organizației, deoarece o stabilitate financiară insuficientă poate duce la insolvența organizației și la lipsa acesteia de fonduri pentru dezvoltarea producției și la excesul financiar. stabilitatea poate împiedica dezvoltarea, împovărând costurile organizației cu stocuri și rezerve în exces.

Astfel, una dintre formele de manifestare externă a stabilității financiare a unei organizații este solvabilitatea acesteia, adică capacitatea de a-și îndeplini în timp util toate obligațiile de plată care decurg din comerț, credit și alte tranzacții de plată.

Ca parte a analizei interne, se efectuează un studiu aprofundat al stabilității financiare a organizației pe baza construcției unui bilanţ de insolvenţă, care include următoarele grupuri de indicatori interconectaţi:

- Valoarea totală a neplăților:

- creditele bancare restante;

- datorie restante documentele de decontare furnizori;

- restanțe în buget;

- alte neplăți, inclusiv salariile.

- Motive pentru neplata:

- lipsa capitalului de lucru propriu;

- stocuri în exces de articole de inventar;

- mărfurile expediate, dar neplătite la timp de către cumpărători și mărfurile aflate în custodia cumpărătorilor din cauza refuzului de acceptare;

- imobilizarea fondului de rulment pentru construcția capitalului, datoria angajaților la împrumuturile primite, precum și cheltuielile neacoperite prin fonduri speciale și finanțări vizate.

- Surse care atenuează tensiunea financiară:

- fonduri proprii temporar gratuite (fonduri de stimulare economică, rezerve financiare etc.);

- fonduri strânse (excesul conturilor normale de plătit față de conturile de încasat);

- împrumuturi bancare pentru reaprovizionarea temporară a capitalului de lucru și a altor fonduri împrumutate.

Luând în considerare pe deplin suma totală a neplăților și a surselor care slăbesc tensiunea financiară, totalul pentru grupa 2 ar trebui să fie egal cu suma totalurilor pentru grupurile 1 și 3. Pentru a analiza stabilitatea financiară, disciplina de plată și relațiile de credit, se se recomandă luarea în considerare a acestor indicatori în dinamică.