Korxonaning debitorlik qarzlarini Vkr boshqarish. Tezis: Debitorlik va kreditorlik qarzlarini boshqarish (Margarita MChJ misolida). Kompaniyani bosh buxgalterga bo'ysunadigan bosh direktor boshqaradi

“Tashkilotning debitorlik va kreditorlik qarzlarini boshqarish tahlili” mavzusidagi yakuniy malaka ishi.

"Energosbyt Plus" OAJning Sverdlovsk filiali misolida, Yekaterinburg Rossiya Federatsiyasi)" (1000 rub.)

Kundalik ishlarim davomida iqtisodiy faoliyat korxona huquqiy va bilan har xil turdagi munosabatlarga kiradi shaxslar. U bitimlar tuzadi va amalga oshiradi, amaldagi qonun hujjatlarida nazarda tutilgan majburiyatlarni bajaradi. Bunday faoliyat natijasida bajarilishi kerak bo'lgan pul majburiyatlari paydo bo'ladi (kreditorlik qarzlari). Va, aksincha, boshqa shaxslarning korxona oldidagi qarzlari bor (debitorlik qarzlari).

Debitorlik qarzlari - boshqa tashkilotlar, xodimlar va ushbu tashkilotning jismoniy shaxslarining qarzlari (xarid qilingan mahsulotlar uchun xaridorlarning qarzlari, hisobvaraqlar bo'yicha ularga berilgan narsalar uchun javobgar shaxslarning qarzi). so'm pullar va boshqalar). Ushbu tashkilotga qarzdor bo'lgan tashkilotlar va shaxslar qarzdor deb ataladi.

Iqtisodiy mohiyati kutilgan tushim kompaniyaning aylanmasidan vaqtincha chetlashtirilgan mablag'lar shaklida harakat qiladi. Bunday chalg'itish resurslarga qo'shimcha ehtiyojni keltirib chiqarishi va moliyaviy vaziyatning keskinlashishiga olib kelishi mumkin.

Cheklov muddati tugagandan so'ng, debitorlik va kreditorlik qarzlari hisobdan chiqarilishi kerak. Umumiy cheklash muddati uch yil qilib belgilangan. Ayrim turdagi da'volar uchun qonunda umumiy muddatdan qisqaroq yoki uzoqroq maxsus da'vo muddatlari belgilanishi mumkin.

Da'vo muddati, agar belgilangan bo'lsa, majburiyatlarni bajarish muddati tugagandan so'ng yoki kreditor majburiyatni bajarish to'g'risida talab qo'yish huquqiga ega bo'lgan paytdan boshlab hisoblana boshlaydi.

Cheklov muddati tugaganidan keyin debitorlik qarzlari foydani yoki shubhali qarzlar bo'yicha zaxirani kamaytirish uchun hisobdan chiqariladi.

Debitorlik qarzlarini uch ma'noda ko'rib chiqish mumkin: birinchidan, kreditorlik qarzlarini to'lash vositasi sifatida, ikkinchidan, mijozlarga sotilgan mahsulotlarning bir qismi sifatida, uchinchidan, aylanma mablag'larning bir elementi, tashkilot aylanma mablag'larining muhim qismi sifatida.

Debitorlik qarzlari asosan ikkita, ma'lum ma'noda mustaqil parametrlarning chiziqli funktsiyasidir. Balans qiymati bo'yicha hisoblangan qarz quyidagi shaklda taqdim etilishi mumkin:

DZ(to) = VZ(to) - OD(to), (1)

bu erda VZ (t) - ma'lum bir vaqt oralig'ida hisoblangan debitorlik qarzlari summasi;

OD (t) - ma'lum bir vaqtning o'zida ma'lum bir qarz bo'yicha qondirilgan talablarning umumiy yig'indisi, ta'rifi bo'yicha kamaymaydigan funktsiyalar.

t - baholash momenti.

Majburiyatlarning iqtisodiy mazmuni, muddati (ta'minot muddati), to'lovning o'z vaqtida amalga oshirilishiga ko'ra debitorlik qarzlari har xil turlarga bo'linadi.

Majburiyatlarning mazmuniga ko'ra, debitorlik qarzlari mahsulot, tovarlar, ishlar, xizmatlarni sotish bilan bog'liq bo'lishi mumkin (mahsulotlar, tovarlar, ishlar va xizmatlar, shu jumladan veksellar bilan ta'minlangan qarzlar) va u bilan bog'liq bo'lmagan (qarz uchun qarz). byudjet bilan hisob-kitoblar, ijara uchun, berilgan avanslar, hisoblangan daromadlar, ichki hisob-kitoblar, boshqa qarzlar).

Debitorlik qarzlarining tasniflash xususiyatlariga ko'ra turlari 1-rasmda keltirilgan.

Muddati bo'yicha qarz qisqa muddatli va uzoq muddatliga bo'linadi. Debitorlik qarzlari, agar ularning to'lov muddati hisobot sanasidan keyin 12 oydan oshmasa, qisqa muddatli sifatida taqdim etiladi. Qolgan debitorlik qarzlari uzoq muddatli sifatida taqdim etiladi.

To'lovning o'z vaqtida amalga oshirilishiga ko'ra, debitorlik qarzlari oddiy va muddati o'tganlarga bo'linadi. To'lov muddati bo'lmagan qarz odatiy hisoblanadi. Shartnomada belgilangan muddatda to'lanmagan tovarlar, ishlar, xizmatlar bo'yicha qarz muddati o'tgan deb hisoblanadi.

Muddati o'tgan debitorlik qarzlari shubhali yoki undirib bo'lmaydigan bo'lishi mumkin.

Soliq qonunchiligida shubhali qarzning ta'rifi berilgan: "Shubhali qarz - bu soliq to'lovchiga tovarlarni sotish, ishlarni bajarish, xizmatlar ko'rsatish bilan bog'liq holda yuzaga keladigan har qanday qarz, agar bu qarz shartnomada belgilangan muddatda to'lanmagan bo'lsa va garov, kafillik, bank kafolati bilan ta’minlanmagan”.

Da'vo muddati o'tgan tashkilot oldidagi qarzlar, shuningdek uni bajarishning iloji bo'lmaganligi sababli yoki davlat organi yoki tugatish dalolatnomasi asosida majburiyat tugatilgan qarzlar umidsiz qarzlardir. .

Kreditorlik qarzlari deganda ma'lum bir tashkilotning boshqa tashkilotlarga, xodimlarga va kreditorlar deb ataladigan shaxslarga qarzlari tushuniladi.

Cheklov muddati tugaganidan keyin kreditorlik qarzlari moliyaviy natijalarga hisobdan chiqariladi.

Kreditorlik qarzlari majburiyatlarning mazmuniga, majburiyatlarni bajarish muddati va imkoniyatlariga qarab tasniflanadi.

Majburiyatlarning mazmuniga ko'ra kreditorlik qarzlari materialni sotib olish bilan bog'liq bo'lishi mumkin inventarizatsiya, ishlar, xizmatlar (sotib olingan mahsulotlar, tovarlar, ishlar va xizmatlar uchun qarz, shu jumladan to'lash uchun taqdim etilgan veksellar bo'yicha qarzlar) va u bilan bog'liq bo'lmagan (byudjet bilan hisob-kitoblar bo'yicha qarz, sho''ba va qaram kompaniyalarga, tashkilot xodimlariga qarz, ishtirokchilarga (muassislarga) daromadlarni, boshqa qarzlarni to'lash uchun).

Vaqt bo'yicha u uzoq muddatli va qisqa muddatli bo'linadi. Keng ma'noda kreditorlik qarzlari tashkilotning har kimga qarzi bo'lgan har qanday qarzni o'z ichiga oladi.

Iqtisodiy adabiyotlarda debitorlik qarzlarini boshqarish strategiyalari uch turga bo'linadi: yumshoq strategiya, cheklovchi strategiya, muvozanatli strategiya.

Debitorlik qarzlarini boshqarish - bu maqsadlarga erishish va quyidagi vazifalarni bajarishni o'z ichiga olgan jarayon:

Debitorlik qarzlari bo'yicha chegara o'rnatish.

To'lovlar doimiy va kafolatlangan bo'lishi uchun bunday amalga oshirish tizimini ta'minlash.

Barcha to'lovlarni o'z vaqtida amalga oshirgan mijozlar uchun mukofot tizimini ishlab chiqish.

Qarzlarni tez undirish tartibini ishlab chiqish.

Byudjetga qarzlarni cheklash.

Debitorlik qarzlari bo'yicha yo'qotishlarni, ya'ni foydalanilmagan mablag'lardan mumkin bo'lgan foyda manbalarini o'rganish.

Joriy aktivlarni boshqarish siyosatining elementlaridan biri debitorlik qarzlarini boshqarish deb atash mumkin.

Qarzlarni maqbul boshqarish, shuningdek ularni o'z vaqtida to'lash orqali tovarlar yoki xizmatlarni sotish sonini ko'paytirish uchun mavjud va amalga oshiriladi.

Debitorlik qarzlarini boshqarish ma'lum moliyaviy muammolarni hal qilishni, shuningdek quyidagi muammolarni hal qilishni o'z ichiga oladi:

1. Muayyan davr uchun qarzning holatini monitoring qilish;

2. Har bir hisobot davri uchun buxgalteriya hisobini olib borish;

3. Kompaniyaning salbiy debitorlik likvidligi yuzaga kelishi mumkin bo'lgan sabablar va joriy vaziyatni o'rganish;

4. Debitorlik qarzlariga ta'sir qilishning yangi va samarali usullarini yaratish va ulardan foydalanish.

Debitorlik qarzlarini boshqarish siyosatiga kelsak, u muayyan maqsadlarga erishishga, shuningdek, turli omillar ta'siri ostida tashkilotlar uchun yuzaga keladigan tegishli muammolarni hal qilishga qaratilgan.

Qarzni boshqarishdan foydalanishning yuqori ahamiyati va asoslanishi narxlarning doimiy o'sishi, ya'ni inflyatsiya mavjud bo'lganda paydo bo'ladi. Mijozlar o'z majburiyatlarini o'z vaqtida to'lamasa, korxonalar zarar ko'radi.

Ularning miqdorini aniqlash uchun siz o'z vaqtida to'lanmagan debitorlik qarzlarini, uning qiymatini, inflyatsiyani hisobga olgan holda o'zgartirilganligini, aniqrog'i, ma'lum bir vaqt uchun indeksini olib tashlashingiz kerak.

Debitorlik qarzlarini boshqarish quyidagi faoliyat sohalarini o'z ichiga oladi:

Debitorlik qarzlarining shakllanishi va holatini nazorat qilish;

Xaridorlarning turli guruhlari va mahsulot turlari uchun kredit va yig'ish siyosatini aniqlash ( kredit siyosati);

Mijozlarning tahlili va reytingi (kredit tarixi asosida);

muddati o'tgan va muddati o'tgan qarzlar bo'yicha qarzdorlar bilan hisob-kitoblarni nazorat qilish (debitorlik qarzlarining eskirish reestri asosida);

Daromad prognozi naqd pul qarzdorlardan (inkasso koeffitsientlari asosida);

Qarzlarni undirishni tezlashtirish va umidsiz qarzlarni kamaytirish usullarini aniqlash.

Debitorlik qarzlarini boshqarish tizimi 4-rasmda keltirilgan.

Ushbu materialning to'liq matni kerakmi? So'rov yozing [elektron pochta himoyalangan]

Loyiha mavzusi: "Instrument-Center" MChJ misolida tashkilotning debitorlik qarzlarini tahlil qilish.

Maqsad - Instrument-Center MChJ misolida debitorlik qarzlarini tahlil qilishning nazariy asoslari va amaliy jihatlarini keng qamrovli o'rganish Maqsadlar: ko'rib chiqing nazariy jihatlari debitorlik qarzlarini tahlil qilish; Instrument-Center MChJda debitorlik qarzlari tahlilini o'tkazish; Instrument-Center MChJda debitorlik qarzlarini optimallashtirishga qaratilgan asosiy tadbirlarni aniqlash.

Maqsad - Instrument-Center MChJ misolida debitorlik qarzlarini tahlil qilishning nazariy asoslari va amaliy jihatlarini keng qamrovli o'rganish Maqsadlar: ko'rib chiqing nazariy jihatlari debitorlik qarzlarini tahlil qilish; Instrument-Center MChJda debitorlik qarzlari tahlilini o'tkazish; Instrument-Center MChJda debitorlik qarzlarini optimallashtirishga qaratilgan asosiy tadbirlarni aniqlash.

1-rasm - Debitorlik qarzlarining tasnifi Qarz turlari bo'yicha debitorlik qarzlari Shakllanish davri bo'yicha Tovarlar, ishlar, xizmatlar bo'yicha qarzlar Uzoq muddatli qisqa muddatli byudjetga va byudjetdan tashqari jamg'armalarga to'lovlarni ortiqcha to'lash Hisobdor shaxslarning muddatidan oldin kechiktirilgan qarzlari Talab qilinmagan avans to'lovlari Qabul qilingan veksellar Ko'krak nishoni (da'vo muddati tugagan) Boshqa turdagi qarzlar Shubhali

1-rasm - Debitorlik qarzlarining tasnifi Qarz turlari bo'yicha debitorlik qarzlari Shakllanish davri bo'yicha Tovarlar, ishlar, xizmatlar bo'yicha qarzlar Uzoq muddatli qisqa muddatli byudjetga va byudjetdan tashqari jamg'armalarga to'lovlarni ortiqcha to'lash Hisobdor shaxslarning muddatidan oldin kechiktirilgan qarzlari Talab qilinmagan avans to'lovlari Qabul qilingan veksellar Ko'krak nishoni (da'vo muddati tugagan) Boshqa turdagi qarzlar Shubhali

2-rasm - Debitorlik qarzlarini boshqarish texnikasi va usullari Yosh bo'yicha qarzlarning moliyaviy reytingi "Eskirgan" debitorlik qarzlari reestrini tuzish Debitorlik qarzlarining vaznli "eskirishini" aniqlash Noto'g'ri qarzlarni baholash Inkasso koeffitsientlarini hisoblash Menejment "Qaror daraxti" Kredit matritsasi. siyosat strategiyasi Ish haqi tizimidan foydalanish Faktoring

2-rasm - Debitorlik qarzlarini boshqarish texnikasi va usullari Yosh bo'yicha qarzlarning moliyaviy reytingi "Eskirgan" debitorlik qarzlari reestrini tuzish Debitorlik qarzlarining vaznli "eskirishini" aniqlash Noto'g'ri qarzlarni baholash Inkasso koeffitsientlarini hisoblash Menejment "Qaror daraxti" Kredit matritsasi. siyosat strategiyasi Ish haqi tizimidan foydalanish Faktoring

Shakl 3 - Debitorlik qarzlarini boshqarish tizimi Debitorlik qarzlarini boshqarish Debitorlik qarzlarining normal miqdorini hisoblash Debitorlik qarzlarining normal miqdorini hisoblash Kechiktirish muddatini belgilash qoidalari va tartiblarini yaratish Mijozlar bilan ishlaydigan xodimlarga haq to'lash tizimi Aylanma mablag'lar standartlarini hisoblash tartibi Mijozlarni qiymat bo'yicha tasniflash Xodim uchun imkoniyat. uning ish haqini mustaqil ravishda hisoblash Davrni aniqlash Miqdorni aniqlash Qarz miqdori ustidan tizim nazorati Muntazam nazorat tartib-qoidalari Yuridik jarayonlar va harakatlar tizimi Mas'uliyat sohalarini aniq taqsimlash

Shakl 3 - Debitorlik qarzlarini boshqarish tizimi Debitorlik qarzlarini boshqarish Debitorlik qarzlarining normal miqdorini hisoblash Debitorlik qarzlarining normal miqdorini hisoblash Kechiktirish muddatini belgilash qoidalari va tartiblarini yaratish Mijozlar bilan ishlaydigan xodimlarga haq to'lash tizimi Aylanma mablag'lar standartlarini hisoblash tartibi Mijozlarni qiymat bo'yicha tasniflash Xodim uchun imkoniyat. uning ish haqini mustaqil ravishda hisoblash Davrni aniqlash Miqdorni aniqlash Qarz miqdori ustidan tizim nazorati Muntazam nazorat tartib-qoidalari Yuridik jarayonlar va harakatlar tizimi Mas'uliyat sohalarini aniq taqsimlash

4-rasm - Debitorlik qarzlarini tahlil qilish vazifalari Debitorlik qarzlarini tahlil qilish Aylanma aktivlarning umumiy hajmida debitorlik qarzlarining ulushini aniqlash Debitorlik qarziga omillarning ta'sirini o'rganish Debitorlik qarzlarining tarkibi va tuzilishini baholash Debitorlik qarzlarining umumiy hajmidagi qismini aniqlash. debitorlik qarzlar Qarzni to'lash muddatini va uning aylanmasini hisoblash kreditorlik va debitorlik qarzlari hajmini taqqoslash

4-rasm - Debitorlik qarzlarini tahlil qilish vazifalari Debitorlik qarzlarini tahlil qilish Aylanma aktivlarning umumiy hajmida debitorlik qarzlarining ulushini aniqlash Debitorlik qarziga omillarning ta'sirini o'rganish Debitorlik qarzlarining tarkibi va tuzilishini baholash Debitorlik qarzlarining umumiy hajmidagi qismini aniqlash. debitorlik qarzlar Qarzni to'lash muddatini va uning aylanmasini hisoblash kreditorlik va debitorlik qarzlari hajmini taqqoslash

1-jadval - Debitorlik qarzlarining holatini tavsiflovchi ko'rsatkichlar No 1. 2. 3. Ko'rsatkich Rd = V / D hisoblash formulasi, debitorlik qarzlari aylanmasi bu erda Rd - debitorlik qarzlari aylanmasi; qarz B - sotishdan tushgan tushum; D - o'rtacha debitorlik qarzlarni to'lash muddati C = 360 kun / Od, qarz bu erda C - debitorlik qarzlarini to'lash muddati Ha = (Dz / OA) * 100, bu erda Ha - joriy aktivlardagi debitorlik qarzlarining ulushi; joriy aktivlarning umumiy hajmida Dz - debitorlik qarzlari; OA - aylanma aktivlar (balans aktivining 2-bo'limi) 4. Debitorlik qarzlarining o'rtacha summasining Dz = D ga nisbati / Savdo tushumida 5. Shubhali debitorlik qarzlarining ulushi formula bo'yicha aniqlanadi. Dz = (s. Dz / Dz) * 100, bu erda qarz s umumiy hajmida. Dz – shubhali debitorlik qarzi, %:

1-jadval - Debitorlik qarzlarining holatini tavsiflovchi ko'rsatkichlar No 1. 2. 3. Ko'rsatkich Rd = V / D hisoblash formulasi, debitorlik qarzlari aylanmasi bu erda Rd - debitorlik qarzlari aylanmasi; qarz B - sotishdan tushgan tushum; D - o'rtacha debitorlik qarzlarni to'lash muddati C = 360 kun / Od, qarz bu erda C - debitorlik qarzlarini to'lash muddati Ha = (Dz / OA) * 100, bu erda Ha - joriy aktivlardagi debitorlik qarzlarining ulushi; joriy aktivlarning umumiy hajmida Dz - debitorlik qarzlari; OA - aylanma aktivlar (balans aktivining 2-bo'limi) 4. Debitorlik qarzlarining o'rtacha summasining Dz = D ga nisbati / Savdo tushumida 5. Shubhali debitorlik qarzlarining ulushi formula bo'yicha aniqlanadi. Dz = (s. Dz / Dz) * 100, bu erda qarz s umumiy hajmida. Dz – shubhali debitorlik qarzi, %:

5-rasm - Debitorlik qarzlari aylanmasining korxonaning moliyaviy holatiga ta'siri Debitorlik qarzlarini to'lash muddati kamayadi. tashqi manbalar moliyalashtirish Mijozlarga nisbatan tashkilotning oqilona kredit siyosati, sheriklarni beg'araz tanlash Mijozlar bilan munosabatlarning mumkin bo'lgan yomonlashuvi (kredit bo'yicha sotishning qisqarishi, mahsulot iste'molchilarining yo'qolishi) ba'zi iste'molchilarning to'lovga layoqatsizligi va hatto bankrotligining boshlanishi Juda yuqori o'sish sur'atlari Savdo hajmida Mijozlar bilan hisob-kitoblar holati va nisbati monitoringi zarur debitorlik va kreditorlik qarzlari hisoblanadi, chunki debitorlik qarzlarining ko'payishi moliyaviy barqarorlikka tahdid soladi va qo'shimcha moliyalashtirishga ehtiyoj tug'diradi.

5-rasm - Debitorlik qarzlari aylanmasining korxonaning moliyaviy holatiga ta'siri Debitorlik qarzlarini to'lash muddati kamayadi. tashqi manbalar moliyalashtirish Mijozlarga nisbatan tashkilotning oqilona kredit siyosati, sheriklarni beg'araz tanlash Mijozlar bilan munosabatlarning mumkin bo'lgan yomonlashuvi (kredit bo'yicha sotishning qisqarishi, mahsulot iste'molchilarining yo'qolishi) ba'zi iste'molchilarning to'lovga layoqatsizligi va hatto bankrotligining boshlanishi Juda yuqori o'sish sur'atlari Savdo hajmida Mijozlar bilan hisob-kitoblar holati va nisbati monitoringi zarur debitorlik va kreditorlik qarzlari hisoblanadi, chunki debitorlik qarzlarining ko'payishi moliyaviy barqarorlikka tahdid soladi va qo'shimcha moliyalashtirishga ehtiyoj tug'diradi.

6-rasm - "Instrument-Center" MChJning 2014 -2016 yillardagi debitorlik qarzlarining tarkibi va tarkibi. % 100% 4. 8 8. 5 7 90% 80% Boshqa toʻlovlar 70% 60% 50% 89. 5 87. 1 82. 7 40% Yetkazib beruvchilar va pudratchilar bilan hisob-kitoblar 30% 20% 10% 0% Xaridorlar bilan hisob-kitoblar va mijozlar 5. 7 4. 4 2014 2015 10. 3 2016

6-rasm - "Instrument-Center" MChJning 2014 -2016 yillardagi debitorlik qarzlarining tarkibi va tarkibi. % 100% 4. 8 8. 5 7 90% 80% Boshqa toʻlovlar 70% 60% 50% 89. 5 87. 1 82. 7 40% Yetkazib beruvchilar va pudratchilar bilan hisob-kitoblar 30% 20% 10% 0% Xaridorlar bilan hisob-kitoblar va mijozlar 5. 7 4. 4 2014 2015 10. 3 2016

2-jadval - 62-schyotdagi tasdiqlanmagan debitorlik qarzlarining ulushi. 01 2014 -2016 yillar davomida inventarizatsiya paytida xaridorlar va mijozlar bilan hisob-kitoblar 2014 yil oxirida ming rubl. % 1 2 3 Tasdiqlangan debitorlik qarzlari 35161,08 56,5 Tasdiqlanmagan debitorlik qarzlari 27070,92 43,5 Jami debitorlik qarzlari 62232 100 Ko'rsatkich 2015 yil oxirida ming rubl. % 4 5 33977, 32 66, 6 17039, 68 33, 4 51017 100 2016 yil oxirida ming rubl. % 6 7 33692, 8 82, 7 7048, 19 17, 3 40741 100 70000 60000 50000 Tasdiqlangan debitorlik qarzlari, ming rubl. 35161. 08 40000 33977. 32 30000 20000 33692. 8 27070. 92 10000 17039. 68 7048. 19 0 Un 2014 2015 ming rubl.

2-jadval - 62-schyotdagi tasdiqlanmagan debitorlik qarzlarining ulushi. 01 2014 -2016 yillar davomida inventarizatsiya paytida xaridorlar va mijozlar bilan hisob-kitoblar 2014 yil oxirida ming rubl. % 1 2 3 Tasdiqlangan debitorlik qarzlari 35161,08 56,5 Tasdiqlanmagan debitorlik qarzlari 27070,92 43,5 Jami debitorlik qarzlari 62232 100 Ko'rsatkich 2015 yil oxirida ming rubl. % 4 5 33977, 32 66, 6 17039, 68 33, 4 51017 100 2016 yil oxirida ming rubl. % 6 7 33692, 8 82, 7 7048, 19 17, 3 40741 100 70000 60000 50000 Tasdiqlangan debitorlik qarzlari, ming rubl. 35161. 08 40000 33977. 32 30000 20000 33692. 8 27070. 92 10000 17039. 68 7048. 19 0 Un 2014 2015 ming rubl.

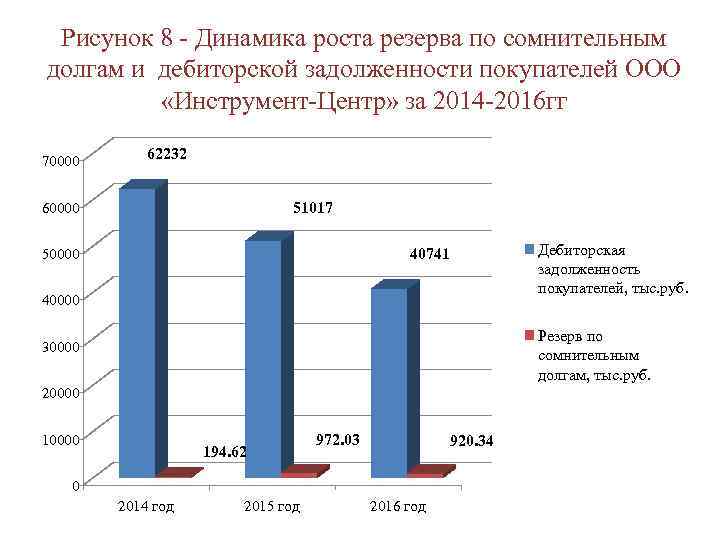

8-rasm - 2014 -2016 yillar uchun "Instrument-Center" MChJ mijozlaridan shubhali qarzlar va debitorlik qarzlari bo'yicha zaxiraning o'sish dinamikasi 70000 62232 51017 60000 Mijozlarning debitorlik qarzlari, ming rubl. 40741 50000 40000 Shubhali qarzlar bo'yicha zaxira, ming rubl. 30000 20000 194. 62 972. 03 920. 34 0 2014 2015 2016

8-rasm - 2014 -2016 yillar uchun "Instrument-Center" MChJ mijozlaridan shubhali qarzlar va debitorlik qarzlari bo'yicha zaxiraning o'sish dinamikasi 70000 62232 51017 60000 Mijozlarning debitorlik qarzlari, ming rubl. 40741 50000 40000 Shubhali qarzlar bo'yicha zaxira, ming rubl. 30000 20000 194. 62 972. 03 920. 34 0 2014 2015 2016

3-jadval - 2016 yil uchun Instrument-Center MChJning shubhali qarzlari bo'yicha zahiradagi sud ishlari bo'yicha debitorlik qarzlarining ulushi. Ko'rsatkich 2016 yil oxirida ming rubl. % 671.5 73 - Fundaca MChJ 222.8 33.2 - Umumiy biznes MChJ 150.9 22.5 - IP Alekseeva O.Mc. 53, 1 7, 9 - Elilins kompaniyasi 64, 9 9, 7 - Academiya of Improvement MChJ 118, 2 17, 6 920, 34 100 1. Yuridik ishlar bo'yicha debitorlik qarzlari 2. Shubhali qarzlar bo'yicha zaxira 27% 73% Yuridik ishlar bo'yicha debitorlik qarzlari Da'vo muddati bo'yicha debitorlik qarzlari

3-jadval - 2016 yil uchun Instrument-Center MChJning shubhali qarzlari bo'yicha zahiradagi sud ishlari bo'yicha debitorlik qarzlarining ulushi. Ko'rsatkich 2016 yil oxirida ming rubl. % 671.5 73 - Fundaca MChJ 222.8 33.2 - Umumiy biznes MChJ 150.9 22.5 - IP Alekseeva O.Mc. 53, 1 7, 9 - Elilins kompaniyasi 64, 9 9, 7 - Academiya of Improvement MChJ 118, 2 17, 6 920, 34 100 1. Yuridik ishlar bo'yicha debitorlik qarzlari 2. Shubhali qarzlar bo'yicha zaxira 27% 73% Yuridik ishlar bo'yicha debitorlik qarzlari Da'vo muddati bo'yicha debitorlik qarzlari

4-jadval - "Instrument-Center" MChJ mijozlari qarzining tarkibi, tuzilishi va dinamikasini tahlil qilish 2014 yil oxirida 2015 yil oxirida 2016 yil oxirida o'sish sur'ati Ko'rsatkich Xaridorlar va mijozlar bilan hisob-kitoblar, shu jumladan: Velesstroy MChJ KCA Doytag " MChJ "Mostootryad-36" MChJ "OKSET" MChJ "Pilipaka and Company" MChJ "Stroytechnika" MChJ "Promekskavatsia" MChJ " Qurilish boshqarmasi Sever MChJ "Sibir tarmoqlari" Boshqa xaridorlar ming rubl. % 2015 - 2016 - 2014 2015 62232 100 51017 100 40741 100 -18, 02 -20, 14 2941, 2 826, 5 1336 65, 2 86, 101, 2 , 33 2, 15 0 , 10 1, 67 0, 24 1, 33 1798, 4 1123, 6 1540, 4 30, 5 348, 6 204, 2 1123, 6 3, 53 2, 20 3, 06 0, 8 - 0, 0 35, 95 15, 30 -53, 22 -66, 41 34, 70 35, 95 1336 2, 15 1540, 4 3, 02 3666, 8 9, 00 15, 30 138, 0103, 040 5 0, 06 258, 3 0, 63 -53, 22 746, 89 55 874 89, 78 45 971 90, 11 34 349 84, 31 -17, 76 -25, 28 -802, 45, 746, 89 78, 40 97, 60 0, 25

4-jadval - "Instrument-Center" MChJ mijozlari qarzining tarkibi, tuzilishi va dinamikasini tahlil qilish 2014 yil oxirida 2015 yil oxirida 2016 yil oxirida o'sish sur'ati Ko'rsatkich Xaridorlar va mijozlar bilan hisob-kitoblar, shu jumladan: Velesstroy MChJ KCA Doytag " MChJ "Mostootryad-36" MChJ "OKSET" MChJ "Pilipaka and Company" MChJ "Stroytechnika" MChJ "Promekskavatsia" MChJ " Qurilish boshqarmasi Sever MChJ "Sibir tarmoqlari" Boshqa xaridorlar ming rubl. % 2015 - 2016 - 2014 2015 62232 100 51017 100 40741 100 -18, 02 -20, 14 2941, 2 826, 5 1336 65, 2 86, 101, 2 , 33 2, 15 0 , 10 1, 67 0, 24 1, 33 1798, 4 1123, 6 1540, 4 30, 5 348, 6 204, 2 1123, 6 3, 53 2, 20 3, 06 0, 8 - 0, 0 35, 95 15, 30 -53, 22 -66, 41 34, 70 35, 95 1336 2, 15 1540, 4 3, 02 3666, 8 9, 00 15, 30 138, 0103, 040 5 0, 06 258, 3 0, 63 -53, 22 746, 89 55 874 89, 78 45 971 90, 11 34 349 84, 31 -17, 76 -25, 28 -802, 45, 746, 89 78, 40 97, 60 0, 25

5-jadval - 2016 yil uchun "Instrument-Center" MChJ xaridorlarining debitorlik qarzlarini shakllantirish shartlari bo'yicha tahlili 2016 yil oxirida Qarzdorning nomi, shu jumladan shakllantirish shartlari bo'yicha, kechiktirish ming rubl. 0 dan 31 dan 61 gacha shartnoma bo'yicha, 30 kun 60 kun 181 kun 101 74,5 140 180 ming rubl. % Velesstroy MChJ 315,5 0,77 «KCA Deutag Drilling» MChJ 1126,4 2,76 254 410 227 235,4 60 «Mostootryad-36» MChJ «OKSET» MChJ «Pilipaka and Company» MChJ «Stroytexnika» MChJ Boshqa xaridorlar va jami xaridorlarning 6 %-i, 8258 , 3,621, 9,403, 5 34,349 40741 100 9, 00 0, 63 1, 53 0, 99 84, 31,100 - 1210 78 , 4 450 143 2410, 4 , 3 9, 9 171, 9 75, 4 7154 8605, 7 21, 12 750 185, 1 2430 3732, 1 9, 16 1166, 8 643, 1 2 045, 3 5, 02 180 30 - 9. 03 dan 2% 3 kungacha 5% gacha. kun 21. 1% 60 kundan 180 kungacha 180 kundan ortiq 64. 7%

5-jadval - 2016 yil uchun "Instrument-Center" MChJ xaridorlarining debitorlik qarzlarini shakllantirish shartlari bo'yicha tahlili 2016 yil oxirida Qarzdorning nomi, shu jumladan shakllantirish shartlari bo'yicha, kechiktirish ming rubl. 0 dan 31 dan 61 gacha shartnoma bo'yicha, 30 kun 60 kun 181 kun 101 74,5 140 180 ming rubl. % Velesstroy MChJ 315,5 0,77 «KCA Deutag Drilling» MChJ 1126,4 2,76 254 410 227 235,4 60 «Mostootryad-36» MChJ «OKSET» MChJ «Pilipaka and Company» MChJ «Stroytexnika» MChJ Boshqa xaridorlar va jami xaridorlarning 6 %-i, 8258 , 3,621, 9,403, 5 34,349 40741 100 9, 00 0, 63 1, 53 0, 99 84, 31,100 - 1210 78 , 4 450 143 2410, 4 , 3 9, 9 171, 9 75, 4 7154 8605, 7 21, 12 750 185, 1 2430 3732, 1 9, 16 1166, 8 643, 1 2 045, 3 5, 02 180 30 - 9. 03 dan 2% 3 kungacha 5% gacha. kun 21. 1% 60 kundan 180 kungacha 180 kundan ortiq 64. 7%

11-rasm - "Instrument" MChJ mijozlarining umumiy qarzlaridagi muddati o'tgan debitorlik qarzlarining ulushi. Markazi" 2014-2016 yillarga mo'ljallangan. % 17. 9% 82. 1% 18. 5% 81. 5% 2014 yil 26. 4% 2015 yil Mijozlardan muddati oʻtgan qarzlar, % Mijozlarning debitorlik qarzlari, % 73. 6% 2016 yil

11-rasm - "Instrument" MChJ mijozlarining umumiy qarzlaridagi muddati o'tgan debitorlik qarzlarining ulushi. Markazi" 2014-2016 yillarga mo'ljallangan. % 17. 9% 82. 1% 18. 5% 81. 5% 2014 yil 26. 4% 2015 yil Mijozlardan muddati oʻtgan qarzlar, % Mijozlarning debitorlik qarzlari, % 73. 6% 2016 yil

6-jadval - "Instrument-Center" MChJda debitorlik qarzlarini optimallashtirish chora-tadbirlari No. Debitorlik qarzlarini kamaytirish chora-tadbirlari 1-chorani qo'llash natijasi. Ham xaridor, ham yetkazib beruvchi bo'lgan kontragentlar o'rtasida hisob-kitoblarni o'tkazish Ushbu hodisani amalga oshirishda debitorlik qarzlari miqdori 14574,6 ga kamayadi. ming rubl. yaxshilanishiga olib keladi moliyaviy holat. 2 Oldindan to'lov uchun chegirmalar tizimini joriy etish: - 30% oldindan to'lov uchun 3% chegirma taqdim etiladi debitorlik qarzlari miqdori 40,741 ming rubldan kamayadi. 28518,7 ming rublgacha. , qarzni to'lash muddati o'rtacha 45 kundan 39 kungacha qisqaradi - 50% oldindan to'lov bilan 6% chegirma taqdim etiladi, debitorlik qarzlarining umumiy miqdori 20 370,5 ming rublga kamayadi, qarzni to'lash muddati o'rtacha 45 dan kamayadi. 35 kungacha 3 Muddati o'tganligini kuzatish Bo'lim tomonidan muddati o'tgan debitorlik qarzlari bo'lgan debitorlik qarzlarini tahlil qilish, nazorat qilish va uning qiymatlarini 1 C Korxona 4 dasturida o'tgan hisobot ko'rsatkichlari bilan haftalik taqqoslash orqali xodimlarga jarimalar qo'llash samaradorligini oshirish imkonini beradi. xodimlar, muddati o'tgan debitorlik qarzlari hajmini kamaytirishga qaratilgan

6-jadval - "Instrument-Center" MChJda debitorlik qarzlarini optimallashtirish chora-tadbirlari No. Debitorlik qarzlarini kamaytirish chora-tadbirlari 1-chorani qo'llash natijasi. Ham xaridor, ham yetkazib beruvchi bo'lgan kontragentlar o'rtasida hisob-kitoblarni o'tkazish Ushbu hodisani amalga oshirishda debitorlik qarzlari miqdori 14574,6 ga kamayadi. ming rubl. yaxshilanishiga olib keladi moliyaviy holat. 2 Oldindan to'lov uchun chegirmalar tizimini joriy etish: - 30% oldindan to'lov uchun 3% chegirma taqdim etiladi debitorlik qarzlari miqdori 40,741 ming rubldan kamayadi. 28518,7 ming rublgacha. , qarzni to'lash muddati o'rtacha 45 kundan 39 kungacha qisqaradi - 50% oldindan to'lov bilan 6% chegirma taqdim etiladi, debitorlik qarzlarining umumiy miqdori 20 370,5 ming rublga kamayadi, qarzni to'lash muddati o'rtacha 45 dan kamayadi. 35 kungacha 3 Muddati o'tganligini kuzatish Bo'lim tomonidan muddati o'tgan debitorlik qarzlari bo'lgan debitorlik qarzlarini tahlil qilish, nazorat qilish va uning qiymatlarini 1 C Korxona 4 dasturida o'tgan hisobot ko'rsatkichlari bilan haftalik taqqoslash orqali xodimlarga jarimalar qo'llash samaradorligini oshirish imkonini beradi. xodimlar, muddati o'tgan debitorlik qarzlari hajmini kamaytirishga qaratilgan

7-jadval - hisob-kitoblarni ofset orqali kamaytirish hisob-kitoblar kontragentlar, ming rubl. Kreditorlik qarzlari Debitorlik qarzlari, hisob-kitob qilinganidan keyin ming 45 000, rub. 40 000 ming rubl. 35 000 ming rubl. % 30000 651 4,47 554,4 1,53 25000 1224,4 8,40 0 0,00 20000 143,7 0,99 10,9 0,03 15000 427,3 2,92014 0 0,00 5000 197,6 1,36 48,8 0,13 0 1512 10,37 419 1,16 ming rub. % 1205, 4 2, 45 821 1, 67 MChJ TD Rusoil 154, 6 0, 31 MChJ Meffert Polylux 842, 5 1, 71 MChJ Energy-Service 789, 1 1, 60 IP Nigmatullina, 60 IP Nigmatullina I., Sstroy 240, S.S. 1931 3, 92 MChJ Robert-Bosch 1640, 3 3, 33 2450 16, 81 0 0, 00 MChJ Vertikal dunyo 640, 1 1, 30 252, 6 1, 73 387, 5 1, hovli 07 LLC60 , 37 321 2, 20 0 0, 00 Boshqa qarzdorlar 40820 82, 85 6454 44, 28 34366 94, 93 Jami 49271 100 14574, 6 100 36201 LLCPT00, 49271 30990 Debitorlik qarzlarini hisobdan chiqarishgacha, ming rubl Hisob-kitoblardan keyin debitorlik qarzlari, ming rubl.

7-jadval - hisob-kitoblarni ofset orqali kamaytirish hisob-kitoblar kontragentlar, ming rubl. Kreditorlik qarzlari Debitorlik qarzlari, hisob-kitob qilinganidan keyin ming 45 000, rub. 40 000 ming rubl. 35 000 ming rubl. % 30000 651 4,47 554,4 1,53 25000 1224,4 8,40 0 0,00 20000 143,7 0,99 10,9 0,03 15000 427,3 2,92014 0 0,00 5000 197,6 1,36 48,8 0,13 0 1512 10,37 419 1,16 ming rub. % 1205, 4 2, 45 821 1, 67 MChJ TD Rusoil 154, 6 0, 31 MChJ Meffert Polylux 842, 5 1, 71 MChJ Energy-Service 789, 1 1, 60 IP Nigmatullina, 60 IP Nigmatullina I., Sstroy 240, S.S. 1931 3, 92 MChJ Robert-Bosch 1640, 3 3, 33 2450 16, 81 0 0, 00 MChJ Vertikal dunyo 640, 1 1, 30 252, 6 1, 73 387, 5 1, hovli 07 LLC60 , 37 321 2, 20 0 0, 00 Boshqa qarzdorlar 40820 82, 85 6454 44, 28 34366 94, 93 Jami 49271 100 14574, 6 100 36201 LLCPT00, 49271 30990 Debitorlik qarzlarini hisobdan chiqarishgacha, ming rubl Hisob-kitoblardan keyin debitorlik qarzlari, ming rubl.

8-jadval - "Instrument-Center" MChJning oldindan to'lov uchun chegirmalar tizimidan foydalanish afzalliklari Indikator Chegirmasiz Chegirma o'zgarishlari bilan 3% chegirma 30% avans to'lovi bilan ta'minlanadi Mijozlarning debitorlik qarzlari, ming rubl. 40741 28518, 7 12222, 3 Mijozlarning debitorlik qarzlari aylanmasi koeffitsienti, aylanmasi 8, 2 9, 4 1, 2 Mijozlarning debitorlik qarzlarini to'lash muddati, kunlar Mijozlarning debitorlik qarzlarini 50% oldindan to'lash uchun 6% chegirma taqdim etiladi, ming rubl. 45 39 -6 40741 20370, 5 Mijozlarning debitorlik qarzlari aylanmasi koeffitsienti, aylanmasi 8, 2 10, 5 2, 3 Mijozlarning debitorlik qarzlarini to‘lash muddati, kunlar 45 35 -10 45000 40000 350000001002 00 0 5000 0 40741 28518. 7 40741 DZ chegirmasiz, ming rubl. DZ chegirma bilan, ming rubl. 20370. 5 3% chegirma 30% 6% chegirma 50% oldindan toʻlov bilan

8-jadval - "Instrument-Center" MChJning oldindan to'lov uchun chegirmalar tizimidan foydalanish afzalliklari Indikator Chegirmasiz Chegirma o'zgarishlari bilan 3% chegirma 30% avans to'lovi bilan ta'minlanadi Mijozlarning debitorlik qarzlari, ming rubl. 40741 28518, 7 12222, 3 Mijozlarning debitorlik qarzlari aylanmasi koeffitsienti, aylanmasi 8, 2 9, 4 1, 2 Mijozlarning debitorlik qarzlarini to'lash muddati, kunlar Mijozlarning debitorlik qarzlarini 50% oldindan to'lash uchun 6% chegirma taqdim etiladi, ming rubl. 45 39 -6 40741 20370, 5 Mijozlarning debitorlik qarzlari aylanmasi koeffitsienti, aylanmasi 8, 2 10, 5 2, 3 Mijozlarning debitorlik qarzlarini to‘lash muddati, kunlar 45 35 -10 45000 40000 350000001002 00 0 5000 0 40741 28518. 7 40741 DZ chegirmasiz, ming rubl. DZ chegirma bilan, ming rubl. 20370. 5 3% chegirma 30% 6% chegirma 50% oldindan toʻlov bilan

9-jadval - Bo'lim bo'limi bo'yicha debitorlik qarzlarini tahlil qilish uchun elektron jadval namunasi Mijoz Mijoz Faol savdo bo'limi 1 MChJ Velesstroy 2 Sibstroyservis OAJ … …. . Ulgurji savdo bo'limi Korporativ bo'lim Tobolsk Korporativ bo'limi Tyumen st. Mehnat sotib olish bo'limi faxriylari Jami: 1 dan 7 gacha mijoz bo'lmagan qarzlar muddati o'tgan 8 dan 15 gacha 14 kun 21 kun 22 kun

9-jadval - Bo'lim bo'limi bo'yicha debitorlik qarzlarini tahlil qilish uchun elektron jadval namunasi Mijoz Mijoz Faol savdo bo'limi 1 MChJ Velesstroy 2 Sibstroyservis OAJ … …. . Ulgurji savdo bo'limi Korporativ bo'lim Tobolsk Korporativ bo'limi Tyumen st. Mehnat sotib olish bo'limi faxriylari Jami: 1 dan 7 gacha mijoz bo'lmagan qarzlar muddati o'tgan 8 dan 15 gacha 14 kun 21 kun 22 kun

10-jadval – Xodimlar uchun jazo choralarini qo'llash shartlari Ahvoli muddati o'tgan debitorlik qarzlarning ko'rinishi Bir oy ichida muddati o'tgan debitorlik qarzlarini bartaraf etish Aybdor shaxs rahbariyatning harakati Mas'ul rahbar, rahbar tomonidan bo'limning 5% miqdorida ish haqini ushlab qolishi Mas'ul rahbar, Qaytish. bo'limning amortizatsiya qilingan summasining me'yoriy-huquqiy hujjatlarni buzish Mas'uliyatli Jarima bo'lim boshlig'i to'g'risida ma'lumot taqdim etish uchun mavjud qarzdorlar Agar mavjud bo'lsa, mahsulotni jo'natish uchun ariza to'ldirish Mas'uliyatli jarima Rahbarning tugatish buyrug'i boshlig'ining ixtiyoriga ko'ra. yuk tashish bo'limi bu mijozga Foizlarni noto'g'ri hisoblash Mas'uliyatli jarima - hisoblangan chegirma menejeri foizlari summasi shartnomani noto'g'ri tuzish jarima tashkilot rahbarining oldi-sotdi bo'yicha advokatning ixtiyoriga ko'ra.

10-jadval – Xodimlar uchun jazo choralarini qo'llash shartlari Ahvoli muddati o'tgan debitorlik qarzlarning ko'rinishi Bir oy ichida muddati o'tgan debitorlik qarzlarini bartaraf etish Aybdor shaxs rahbariyatning harakati Mas'ul rahbar, rahbar tomonidan bo'limning 5% miqdorida ish haqini ushlab qolishi Mas'ul rahbar, Qaytish. bo'limning amortizatsiya qilingan summasining me'yoriy-huquqiy hujjatlarni buzish Mas'uliyatli Jarima bo'lim boshlig'i to'g'risida ma'lumot taqdim etish uchun mavjud qarzdorlar Agar mavjud bo'lsa, mahsulotni jo'natish uchun ariza to'ldirish Mas'uliyatli jarima Rahbarning tugatish buyrug'i boshlig'ining ixtiyoriga ko'ra. yuk tashish bo'limi bu mijozga Foizlarni noto'g'ri hisoblash Mas'uliyatli jarima - hisoblangan chegirma menejeri foizlari summasi shartnomani noto'g'ri tuzish jarima tashkilot rahbarining oldi-sotdi bo'yicha advokatning ixtiyoriga ko'ra.

Hurmatli kitobxonlar! Kutubxona jamoasi sizni Yangi yil va Rojdestvo bayrami bilan tabriklaydi! Sizga va oilangizga baxt, muhabbat, sog'lik, muvaffaqiyat va quvonch tilaymiz!

Kelayotgan yil sizga farovonlik, o'zaro tushunish, totuvlik va yaxshi kayfiyat olib kelsin.

Yangi yilda omad, farovonlik va eng ezgu orzularingiz amalga oshsin!

EBS Ibooks.ru ga test kirish

Tafsilotlar e'lon qilingan 12/03/2019Hurmatli kitobxonlar! 2019-yilning 31-dekabriga qadar universitetimizga EBS Ibooks.ru saytiga test kirish imkoniyati taqdim etildi, bu yerda siz to‘liq matnli o‘qish rejimida istalgan kitob bilan tanishishingiz mumkin. Universitet tarmog'idagi barcha kompyuterlardan kirish mumkin. Masofaviy kirish uchun ro'yxatdan o'tish kerak.

"Genrix Osipovich Graftio - tavalludining 150 yilligi munosabati bilan"

Tafsilotlar 12/02/2019 e'lon qilinganHurmatli kitobxonlar! "Virtual ko'rgazmalar" bo'limida "Genrix Osipovich Graftio" yangi virtual ko'rgazmasi mavjud. 2019-yilda mamlakatimiz gidroenergetikasi asoschilaridan biri Genrix Osipovich tavalludining 150 yilligi nishonlanadi. Ensiklopediyachi olim, iste'dodli muhandis va ajoyib tashkilotchi Genrix Osipovich mahalliy energetikani rivojlantirishga ulkan hissa qo'shdi.

Ko‘rgazma kutubxonaning ilmiy adabiyotlar bo‘limi xodimlari tomonidan tayyorlandi. Ko'rgazmada Genrix Osipovichning LETI tarix fondidan olingan asarlari va u haqidagi nashrlar taqdim etilgan.

Ko'rgazmani ko'rishingiz mumkin

IPRbooks elektron kutubxona tizimiga kirishni sinab ko'ring

Tafsilotlar 11/11/2019 e'lon qilinganHurmatli kitobxonlar! 2019-yil 8-noyabrdan 2019-yil 31-dekabrgacha universitetimizga Rossiyaning eng yirik toʻliq matnli maʼlumotlar bazasi – IPR BOOKS elektron kutubxona tizimiga bepul test kirish imkoniyati taqdim etildi. EBS IPR BOOKS 130 000 dan ortiq nashrlarni o'z ichiga oladi, ulardan 50 000 dan ortig'i noyob o'quv va ilmiy nashrlardir. Platformada siz Internetda jamoat mulkida topib bo'lmaydigan joriy kitoblarga kirishingiz mumkin.

Universitet tarmog'idagi barcha kompyuterlardan kirish mumkin.

Masofaviy kirish uchun siz elektron resurslar bo'limiga (1247 xona) VChZ ma'muri Polina Yuryevna Skleymova yoki elektron pochta orqali murojaat qilishingiz kerak. [elektron pochta himoyalangan]"IPR kitoblarida ro'yxatdan o'tish" mavzusi bilan.

Mavzu bo'yicha yakuniy malakaviy ish:

«Debitorlik qarzlarini boshqarish va Ta'minotchilar bilan hisob-kitob tashkilotlar (Ros-Target MChJ misolida)"

KIRISH

1.3 Debitorlik va kreditorlik qarzlarining tashkilotning moliyaviy barqarorligiga ta'siri

2-bob. "Ros-Target" MChJda debitorlik va kreditorlik qarzlarini boshqarish

2.1 Umumiy xususiyatlar Ros-Target MChJ

2 Tashkilotdagi debitorlik va kreditorlik qarzlari harakatining boshqaruvini tahlil qilish va baholash

"Ros-Target"

3.1 MChJda kredit siyosatini takomillashtirish chora-tadbirlari

"Ros-Target"

Xulosa

Ma'lumotnomalar

KIRISH

Debitorlik va kreditorlik qarzlari tashkilotlar o'rtasidagi mavjud naqd pul to'lovlari tizimining muqarrar natijasi bo'lib, unda to'lov vaqtida tovarga egalik huquqini o'tkazish vaqti bilan to'lov uchun to'lov hujjatlarini taqdim etish o'rtasida har doim bo'sh joy mavjud. va ularni haqiqiy to'lash vaqti.

Doimiy debitorlik va kreditorlik qarzlarining mavjudligi bozor sharoitida iqtisodiy munosabatlarning atributiga aylangan va o'lchovga rioya qilingan taqdirda, o'zaro qarzlar asosli va muvozanatli bo'lsa, oqilona boshqarilsa, buning hech qanday yomon joyi yo'q.

Tashkilotning moliyaviy ahvoli va rivojlanish istiqbollari oxir-oqibatda kredit siyosati qanchalik to'g'ri tanlanganiga va qarzdorlar va kreditorlar bilan qanday ish olib borilishiga bog'liq. Shu munosabat bilan debitorlik va kreditorlik qarzlarini tahlil qilish va boshqarish katta ahamiyatga ega.

Asosiyda moliyaviy faoliyat tijorat tashkilotlari mahsulot ishlab chiqarish va sotish uchun ajratilgan mablag'larning doimiy aylanishiga ega. Har bir ish siklida bu mablag'lar yangilanishi, ya'ni foyda bilan tashkilotga qaytarilishi kerak. Debitorlik qarzlari to'lovlarning moliyaviy oqimlarini shakllantirishning asosiy manbalaridan biri hisoblanadi. Tashkilotning qarz majburiyati sifatida kreditorlik qarzlari har doim talab qilinadigan potentsial to'lovlarni o'z ichiga oladi buxgalteriya nazorati va nazorat qilish. Tashkilotning to'lov qobiliyati, uning moliyaviy holati va investitsion jozibadorlik.

Tashkilot uchun qarzdorlar va ularning qarzlari miqdorining asossiz ko'payishining oldini olish, yuqori xavfli debitorlik qarzlarining oldini olish, to'lov schyot-fakturalarini o'z vaqtida rasmiylashtirish, ularni to'lash muddatlarini nazorat qilish va muddati o'tgan qarzlarni undirish bo'yicha o'z vaqtida choralar ko'rish juda muhimdir. qarzlar. Shu bilan birga, siz kreditorlar bilan hisob-kitoblarga juda ehtiyot bo'lishingiz, ularga qarzlarni o'z vaqtida to'lashingiz kerak, aks holda tashkilot etkazib beruvchilar, banklar va boshqa kreditorlarning ishonchini yo'qotishi mumkin va kontragentlar bilan hisob-kitoblar uchun jarimaga tortiladi, bu biz ko'targan mavzuning dolzarbligini ko'rsatadi.

Yakuniy malakaviy ishning maqsadi "Ros-Target" MChJ misolida debitorlik va kreditorlik qarzlarini boshqarishning uslubiy asoslarini o'rganish bo'yicha bilimlarni tizimlashtirish, shuningdek tashkilotning majburiyatlarini boshqarishni takomillashtirish chora-tadbirlarini ishlab chiqishdir.

Ushbu ishda ushbu maqsadga erishish uchun bir qator muammolarni hal qilish kerak:

Tadqiqot ob'ekti 2005 yildan 2007 yilgacha bo'lgan davrda "Ros-Target" MChJ tashkilotida debitorlik va kreditorlik qarzlarini boshqarish jarayonidir.

Axborot bazasi yakuniy malaka ishi - bu Rossiya Federatsiyasi Prezidentining Farmonlari, Rossiya Federatsiyasi qonunlari, Rossiya Federatsiyasi Hukumatining qarorlari, Rossiya Federatsiyasi Moliya vazirligining tushuntirishlari, shuningdek sintetik va analitik buxgalteriya hisobi, buxgalteriya hisobi registrlari. , statistik va soliq hisobotlari, zamonaviy iqtisodchilarning ishlari.

1-BOB. DEBITOR VA KESITOR QARZLARNI TAHLIL VA BOSHQARISHNING NAZARIY JONLARI.

1 Debitorlik va kreditorlik qarzlari tushunchasi va tasnifi

Debitorlik qarzlari mijozlarning (qarzdorlarning) tashkilot oldidagi tovarlar yoki xizmatlar uchun pul to'lash majburiyatlarini anglatadi.

Debitorlik qarzi - bu yakka tartibdagi tadbirkorlik sub'ektlari, jismoniy shaxslar, organlar va tashkilotlarning (bir so'z bilan aytganda, kontragentlarning) savdo tashkiloti (ovqatlanish korxonasi) oldidagi majburiyatlari bo'yicha qarzi:

)tashkilot tomonidan jo'natilgan tovarlar, bajarilgan ishlar, ko'rsatilgan xizmatlar uchun to'lov uchun;

)tashkilotdan olingan avanslarni qayta ishlash (qaytarish) uchun;

)sho'ba va qaram jamiyatlar, filiallar, vakolatxonalar, filiallar va boshqa alohida bo'linmalarning hisob-kitoblariga ko'ra;

)boshqa bitimlar va majburiyatlar.

Tashkilotning debitorlik qarzlari, agar quyidagi shartlar bir vaqtning o'zida bajarilgan bo'lsa, buxgalteriya hisobida tan olinadi:

)tashkilot muayyan kelishuvdan kelib chiqadigan yoki boshqa tegishli tartibda tasdiqlangan mablag'larni (boshqa aktivlarni) olish huquqiga ega;

)daromad miqdori aniqlanishi mumkin;

)muayyan operatsiya natijasida tashkilotning iqtisodiy foydasi oshishiga ishonch bor (agar tashkilot to'lov sifatida aktivni olgan bo'lsa yoki aktivni olishda noaniqlik bo'lmasa, bunday ishonch mavjud);

)mahsulotga (tovarga) egalik qilish (egalik qilish, foydalanish va tasarruf etish) huquqi tashkilotdan xaridorga o'tgan yoki ish buyurtmachi tomonidan qabul qilingan (ko'rsatilgan xizmat);

)ushbu operatsiya bilan bog'liq bo'lgan yoki amalga oshiriladigan xarajatlar aniqlanishi mumkin.

Debitorlik qarzlari amaldagi to'lov tizimi tufayli maqbul bo'lishi mumkin va moliyaviy-xo'jalik faoliyatidagi kamchiliklarni ko'rsatuvchi qabul qilinishi mumkin emas. Ham xalqaro, ham Rossiya standartlariga muvofiq debitorlik qarzlari buxgalteriya hisobi mijozlardan (qarzdorlardan) kompaniyaga to'lanadigan summalar sifatida aniqlanadi.

Debitorlik qarzlari xizmat (yoki mahsulot) sotilganda va naqd pul olinmaganda yuzaga keladi. Qoida tariqasida, xaridor qarzni yozma ravishda tasdiqlamaydi, yuk tashish hujjatidagi tovarni qabul qilish to'g'risidagi imzo bundan mustasno. Mualliflar V.B. Ivashkevich va I.M. Semenov o'zining "Debitorlik qarzlarini hisobga olish va tahlil qilish" asarida debitorlik qarzini yuridik yoki jismoniy shaxslar o'rtasidagi xo'jalik operatsiyalari natijasida tashkilotga to'lanadigan qarzlar summasi yoki boshqacha qilib aytganda, kreditorlik qarzlarini qarzdorlikdan chetlashtirishni belgilaydi. tashkilotning aylanmasi va ulardan boshqa tashkilotlar yoki shaxslar tomonidan foydalanish.

Tashkilotlarning moliyaviy menejmenti bo'yicha xorijiy adabiyotlarda, xususan, debitorlik qarzlarining mohiyatini aniqlash masalasida mualliflar o'z fikrlarida ko'proq yakdildirlar. Masalan, mualliflar Kermit Larson va Pol Miller o'zlarining "Buxgalteriya hisobi tamoyillari" kitobida debitorlik qarzini xaridorlarning sotib olingan tovarlar, ishlar yoki xizmatlar uchun qarzlari miqdori sifatida belgilaydilar. Debitorlik qarzlarining deyarli bir xil ta'rifini Rey Garrison va Erik Norin o'zlarining "Moliyaviy menejment" kitobida va bir qator boshqa mualliflar tomonidan berilgan.

Shunday qilib, debitorlik kontseptsiyasi ta'rifining ko'plab turli formulalariga qaramay, mualliflar ushbu kontseptsiyaga juda o'xshash ta'riflarni taqdim etadilar. Biroq, debitorlik qarzlarini faqat tashkilot foydasiga qarzlar miqdori sifatida belgilash, bizning fikrimizcha, to'liq emas va kengaytirilishi kerak. Shubhasiz, agar biz debitorlik kontseptsiyasini korxona foydasiga qarzlar miqdori sifatida belgilasak, unda debitorlik qarzlarini boshqarishning butun kontseptsiyasi uni minimallashtirishga qisqartiriladi, chunki ko'p hollarda tashkilotlar sotilgan mahsulot uchun to'lovni to'liq olishga intiladi. Bu V.V tomonidan ko'rsatilgan. Kovalyov "Moliyaviy tahlil: usullar va protseduralar" kitobida. Biroq, debitorlik qarzlari, shuningdek, sotilgan mahsulotlar uchun tashkilotning undirilmagan daromadidir. Bunday holda, debitorlik qarzlari tushunchasini aniqlashga yondashuv ham o'zgaradi. "Sotishdan tushgan daromad" tushunchasi mahsulot, tovarlar, bajarilgan ishlar, ko'rsatilgan xizmatlar va debitorlik qarzlari uchun to'lov sifatida olingan pul miqdorini o'z ichiga oladi. Shunday qilib, sotishdan tushgan daromadni aniqlash uchun asos faqat jo'natish (sotish) faktidir.

Tashkilotning ixtirolarga, sanoat namunalariga va intellektual mulkning boshqa turlariga patentlardan, shuningdek, boshqa tashkilotlarning ustav kapitalida ishtirok etishdan kelib chiqadigan huquqlardan vaqtincha foydalanish (vaqtincha egalik qilish va foydalanish) uchun haq to'lash bo'yicha debitorlik qarzlari; shartlar bajarilganda buxgalteriya hisobida aks ettiriladi.

Tashkilotning debitorlik qarzlari miqdori tashkilot va xaridor (mijoz) yoki uning aktivlaridan foydalanuvchi o'rtasidagi kelishuvda belgilangan narx asosida (keyingi barcha chegirmalar va ustamalarni hisobga olgan holda) aniqlanadi.

Agar narx shartnomada ko'zda tutilmagan bo'lsa va shartnoma shartlari asosida belgilanishi mumkin bo'lmasa, u holda debitorlik qarzlari miqdorini aniqlash uchun, taqqoslanadigan sharoitlarda tashkilot odatda shunga o'xshash mahsulotlarga nisbatan daromadni belgilaydi ( tovarlar, ishlar, xizmatlar) yoki shunga o'xshash aktivlardan vaqtincha foydalanish (vaqtinchalik egalik qilish va foydalanish) uchun taqdim etish.

Bir tashkilot boshqasiga tovar sotganda, bu tovar darhol to'lanadi degani emas. Yetkazib berilgan mahsulotlar uchun to'lanmagan schyot-fakturalar (yoki debitorlik qarzlari) debitorlik qarzlarining ko'p qismini tashkil qiladi. Moliyaviy menejerning debitorlik qarzlarini boshqarish bo'yicha vazifalari quyidagilardan iborat: mijozlarning to'lovga layoqatsizligi xavfi darajasini aniqlash, shubhali qarzlar bo'yicha zaxiraning prognoz qiymatini hisoblash, shuningdek, haqiqiy yoki potentsial nochor mijozlar bilan ishlash bo'yicha tavsiyalar berish.

Joriy majburiyatlarga qisqa muddatli kreditorlik qarzlari kiradi. Kreditorlik qarzlari deganda ma'lum bir tashkilotning boshqa tashkilotlar va jismoniy shaxslar - kreditorlar oldidagi qarzlari (sotib olingan mahsulot, iste'mol qilingan xizmatlar uchun to'lovlar, barcha darajadagi byudjetlar bo'yicha to'lovlar bo'yicha qarzlar va boshqalar) tushuniladi. Shunday qilib, kreditorlik qarzlari, agar materiallar tashkilot tomonidan ular uchun to'lashdan oldin olingan bo'lsa, paydo bo'lishi mumkin. Kreditorlik qarzlari, shuningdek, ularning mehnat jamoasiga ish haqi bo'yicha qarzlari, ijtimoiy qarzlar va qarzlarni o'z ichiga oladi sog'liq sug'urtasi(soliqlar va to'lovlar tegishli to'lovlar amalga oshirilganidan oldinroq hisoblab chiqilganligi sababli yuzaga keladi) bank kreditlari va boshqa tashkilotlarning to'lanmagan veksellari va boshqalar.

Sharoitlarda bozor iqtisodiyoti kreditlarning asosiy manbalari hisoblanadi tijorat banklari. Qoidaga ko'ra, banklar so'ralgan kreditlar qarz oluvchining inventarizatsiyasi bilan ta'minlanganligini hujjatli tasdiqlashni talab qiladi. Muqobil variant - tashkilot o'z debitorlik qarzlarining bir qismini moliya institutiga sotish va unga qarz majburiyatlari bo'yicha pul yig'ishga ruxsat berish. Binobarin, ba'zi tashkilotlar o'zlarining qisqa muddatli moliyalashtirish muammolarini o'zlarining aylanma mablag'larini garovga qo'yish, boshqalari esa ularni qisman sotish yo'li bilan hal qilishlari mumkin.

Kreditorlik qarzi - bu tashkilotning o'z majburiyatlarini bajarish bo'yicha qarzi yoki bajarilishi amaldagi qonun hujjatlarida nazarda tutilgan (fuqarolik, soliq, mehnat va boshqalar).

Kreditorlar - tashkilotlarning ma'lum qarzlari bo'lgan yuridik va jismoniy shaxslar. Ushbu qarz miqdori kreditorlik qarzi deb ataladi. Kreditorlik qarzlari tashkilotlar o'rtasidagi mavjud hisob-kitoblar tizimi natijasida, bir tashkilotning boshqasiga qarzi qarz paydo bo'lganidan keyin ma'lum vaqt o'tgandan keyin qaytarilganda, tashkilotlar o'z hisoblarida qarzlar paydo bo'lganligini birinchi marta aks ettirgan hollarda paydo bo'lishi mumkin. keyin, ma'lum vaqtdan so'ng, tashkilotning hisob-kitob qilish uchun mablag'lari yo'qligi sababli ushbu qarzni to'lang.

Tashkilotning kreditorlik qarzlarini shakllantirish quyidagi shartlar bir vaqtning o'zida bajarilgan taqdirda tan olinadi:

qarzni shakllantirish muayyan shartnomaga, qonunchilik va me’yoriy hujjatlar talablariga hamda tadbirkorlik odatlariga muvofiq amalga oshiriladi;

qarz miqdori aniqlanishi mumkin;

muayyan operatsiya natijasida korxonaning iqtisodiy foydasining pasayishiga ishonch bor (bunday aniqlik korxona aktivni topshirgan yoki aktivni topshirish bo'yicha noaniqlik mavjud bo'lmagan hollarda mavjud).

Kreditorlik qarzlari, tashkilot tomonidan o'z majburiyatlarini bajarishning boshqa shakllaridan va pul mablag'larini haqiqiy to'lash vaqtidan qat'i nazar, yuqorida ko'rsatilgan tartibda tan olinishi kerak bo'lgan hisobot davrida tan olinadi.

Kreditorlik qarzining bir qismi sifatida tashkilotning qarzi ajratiladi:

)etkazib beruvchilar va pudratchilarga;

)to'lanadigan veksellar bo'yicha;

)sho'ba va qaram kompaniyalarga;

)tashkilot xodimlariga;

)davlat byudjetdan tashqari jamg'armalariga;

) byudjetdan oldin;

)olingan avanslar bo'yicha;

)boshqa kreditorlar oldida.

Kreditorlik qarzlari miqdori tashkilot va etkazib beruvchi (pudratchi) yoki boshqa kontragent o'rtasidagi shartnomada belgilangan narx va shartlar asosida, keyingi chegirmalarni (kaplarni) hisobga olgan holda belgilanadi.

Agar narx shartnomada ko'zda tutilmagan bo'lsa va shartnoma shartlariga asoslanib belgilanishi mumkin bo'lmasa, u holda kreditorlik qarzlari miqdorini aniqlash uchun, taqqoslanadigan sharoitlarda tashkilot odatda shunga o'xshash tovar-moddiy zaxiralarga nisbatan xarajatlarni belgilaydi. va boshqa qimmatbaho narsalar, ishlar, xizmatlar yoki shunga o'xshash aktivlardan vaqtincha foydalanish (vaqtinchalik egalik qilish va foydalanish) uchun taqdim etish.

Hisob-kitoblar xorijiy valyutada ko'rsatilgan yoki shartli summalarga ekvivalent miqdorda amalga oshiriladigan shartnomalar va operatsiyalar uchun pul birliklari, kreditorlik qarzlari summasi summadagi farqni hisobga olgan holda aniqlanadi. Ijobiy miqdor farqi kreditorlik qarzlari miqdorini oshiradi, salbiy miqdor uni kamaytiradi.

Miqdor farqidan farqli o'laroq, kreditorlik qarzlarini to'lashdan kelib chiqadigan debitorlik qarzlarini baholashda allaqachon qayd etilgan kurs farqi tashkilotning moliyaviy natijalari bilan bog'liq.

Barter shartnomalari bo'yicha kreditorlik qarzlari miqdori tashkilot tomonidan o'tkazilgan yoki o'tkazilishi kerak bo'lgan tovarlar (qiymatlar) qiymati bilan belgilanadi. O'z navbatida, tashkilot tomonidan topshirilgan yoki topshirilishi kerak bo'lgan tovarlarning (qiymatlarning) qiymati taqqoslanadigan sharoitlarda tashkilot odatda o'xshash tovarlarning (qimmatlarning) qiymatini belgilaydigan narx asosida belgilanadi.

Agar tashkilot tomonidan o'tkazilgan yoki topshirilishi kerak bo'lgan tovarlarning (qiymatlarning) qiymatini aniqlashning iloji bo'lmasa, ayirboshlash shartnomalari bo'yicha kreditorlik qarzlari tashkilot tomonidan olingan mahsulot (tovar) qiymati bo'yicha aniqlanadi (bunday mahsulotlarning qiymati belgilangan tartibda belgilanadi). taqqoslanadigan sharoitlarda o'xshash mahsulotlar (tovarlar) sotib olingan narx bo'yicha).

Shuni hisobga olish kerakki, kreditorlik qarzlarini to'lamaslik tashkilotga muayyan mulkiy sanktsiyalarni qo'llashga, xususan, shartnomada nazarda tutilgan jarimalarni undirishga olib keladi; qonun hujjatlarida belgilangan jarimalar; boshqa shaxslarning mablag'larini qaytarishdan bo'yin tovlaganligi sababli ulardan foydalanganlik uchun foizlar. Bundan tashqari, kreditorlar qarzni kechiktirish yoki to'lamaslik natijasida etkazilgan zararni tashkilotdan undirishlari mumkin. umumiy qoida yo'qotishlar boshqa shaxslarning mablag'laridan foydalanganlik uchun undiriladigan jarimalar yoki foizlar bilan qoplanmagan miqdorda qoplanadi.

Tashkilotning o'zi tomonidan e'tirof etilgan yoki sud organi tomonidan berilgan sanktsiyalar tegishli hujjatni tayyorlash yoki olgandan keyin tashkilotning kreditorlar oldidagi kreditorlik qarzlari miqdorini oshiradi (hujjat qabul qilinganda). sud hokimiyati, solishtirish dalolatnomasini imzolash, yozma rozilikni imzolash va h.k.).

Kreditorlik qarzlari tashkilot balansidan hisobdan chiqariladi:

-tashkilot o'z majburiyatlarini bajarganligi to'g'risida;

-kreditorlardan qarzlarni undirishda;

-talab qilinmagan qarz summalarini balansdan hisobdan chiqarishda.

Tashkilotdan kreditorlik qarzlarini undirish suddan tashqari amalga oshiriladi yoki sud tartibi.

Shunday qilib, kreditorlik qarzlari summalari, agar ular kreditor tomonidan talab qilinmasa, uch yillik cheklash muddati davomida hisobga olinishi kerak, shundan so'ng qarz moliyaviy natijalarga kiritilgan summalar bilan hisobdan chiqarilishi kerak.

Barcha hollarda cheklash muddatini o'tkazish, to'xtatib turish va to'xtatish qoidalarini hisobga olish kerak.

2 Debitorlik va kreditorlik qarzlarini boshqarishning asosiy yondashuvlari va usullarining xususiyatlari

Debitorlik va kreditorlik qarzlari tashkilot balansining tabiiy tarkibiy qismidir. Ular majburiyatlarning paydo bo'lish sanasi va ular bo'yicha to'lovlar sanasi o'rtasidagi nomuvofiqlik natijasida yuzaga keladi. Tashkilotning moliyaviy holatiga debitorlik va kreditorlik qarzlari balanslari hajmi va ularning har birining aylanish davri ta'sir qiladi.

Savdodan tushgan tushum barcha kreditorlik qarzlarini to'lashning yagona vositasidir. Savdodan tushgan pul tushumlari tashkilotning kreditorlar oldidagi qarzlarini to'lash qobiliyatini belgilaydi. Qoidaga ko'ra, debitorlik qarzlarining asosiy qismi mijozlarning qarzlari sifatida shakllanadi. Bunday tashkil etish shartnoma munosabatlari, kreditorlarga to'lovlarni amalga oshirish uchun mablag'larning o'z vaqtida va etarli darajada olinishini ta'minlaydigan - debitorlik qarzlari harakatini boshqarishning asosiy vazifasi.

Kreditorlik qarzlarining harakatini boshqarish etkazib beruvchilar bilan shartnomaviy munosabatlarni o'rnatishdan iborat bo'lib, ular tashkilotga to'lovlar shartlari va miqdori mijozlardan mablag'larning kelib tushishiga bog'liq.

Binobarin, amalda biz bir vaqtning o'zida debitorlik va kreditorlik qarzlarining harakatini boshqarish haqida bormoqda. Bunday boshqaruvning amaliy amalga oshirilishi debitorlik va kreditorlik qarzlarining haqiqiy holati va ularning aylanmasi to'g'risidagi ma'lumotlarning mavjudligini nazarda tutadi. Gap ma'lum bir davrda debitorlik va kreditorlik qarzlarining harakatini baholash haqida bormoqda. Shuning uchun, ushbu davrga tegishli qarzlar bunday baholash uchun dastlabki ma'lumotlar sifatida qabul qilinishi kerak. Boshqacha qilib aytganda, uzoq muddatli va muddati o'tgan qarzlar debitorlik va kreditorlik qarzlari balansidan, ya'ni naqd pulga aylanishi boshqa davrlarga tegishli bo'lgan qarzlar elementlaridan chiqarilishi kerak. Bundan keyin debitorlik va kreditorlik qarzlarining qolgan qismi mijozlarning qarzlarini olish davriyligini, kreditorlik qarzlarining etarli darajada to'lanishini, shuningdek, davr oxiridagi debitorlik va kreditorlik qarzlari balansini, agar ularning aylanmasi bo'lsa, baholash uchun asos bo'ladi. shartnoma shartlariga muvofiq yoki belgilangan tartibda amalga oshiriladi hisob-kitoblar.

Oxir oqibat, bularning barchasi xaridorlar va etkazib beruvchilar bilan hisob-kitoblarning shartnoma shartlari tashkilotning mablag'larga bo'lgan ehtiyojini va uning etarli darajasini ta'minlaydimi degan savolga javob berishga imkon beradi.

Debitorlik qarzlarini boshqarish kompaniyaning rentabelligiga bevosita ta'sir qiladi va past natijali xaridorlar uchun chegirma va kredit siyosatini, qarzlarni undirishni tezlashtirish va umidsiz qarzlarni kamaytirish yo'llarini, shuningdek, kafolatlangan pul oqimini ta'minlaydigan sotish shartlarini tanlashni belgilaydi.

Debitorlik qarzlarini boshqarish usullari quyidagilarni o'z ichiga oladi: buyurtmalarni ro'yxatga olish, schyot-fakturalarni berish va debitorlik qarzlarining mohiyatini aniqlash. Ko'rib chiqilishi kerak bo'lgan fikrlar orasida alohida e'tibor talab qiladigan ba'zi narsalar mavjud, masalan, tovarlarni sotish tugallanishi va xaridorga hisob-fakturaning rasmiylashtirilishi o'rtasidagi o'rtacha vaqtni qisqartirish yo'llarini topish zarurati. Debitorlik qarzlari bilan bog'liq mumkin bo'lgan xarajatlar ham baholanishi kerak, ya'ni mablag'larni investitsiya qilish o'rniga foydalanmaslik natijasida yo'qolgan foyda.

Debitorlik qarzlarini boshqarish ikki turdagi vaqt zaxiralari bilan bog'liq - schyot-fakturani berish va pochta orqali jo'natish uchun. Hisob-fakturani rasmiylashtirish vaqti - bu tovar xaridorga yuborilgan kundan boshlab schyot-faktura yuborilgunga qadar bo'lgan kunlar soni. Shubhasiz, kompaniya schyot-fakturalarni tovarlar bilan bir vaqtda yuborishi kerak. Pochta orqali etkazib berish muddati schyot-fakturani tayyorlash va uni xaridor tomonidan qabul qilish o'rtasida. Hujjatlar uchun pochta jo‘natmalari vaqtini hisob-faktura berish va pochta jo‘natmalarini markazlashtirmasdan qisqartirish mumkin (bu vaqtda yetkazib beriladigan yirik hisob-fakturalar uchun ekspress pochta xizmatidan foydalanish) belgilangan muddatlar yoki avans to'lovlari uchun chegirmalar taqdim etish orqali).

Asosiy nuqta debitorlik qarzlarini boshqarish - sotish hajmiga va pul tushumlariga ta'sir ko'rsatadigan (mijozlarga taqdim etiladigan) kredit shartlarini aniqlash. Masalan, uzoqroq kredit shartlarini taklif qilish savdoni oshirishi mumkin. Kredit shartlari debitorlik qarzlari bilan bog'liq xarajatlar va daromadlarga bevosita ta'sir qiladi. Agar kredit shartlari qattiq bo'lsa, kompaniya debitorlik qarzlari va umidsiz qarzlardan ko'rilgan yo'qotishlarga kamroq investitsiya qilingan naqd pulga ega bo'ladi, ammo bu sotishning pasayishiga, daromadning pasayishiga va mijozlarning salbiy reaktsiyalariga olib kelishi mumkin.

Boshqa tomondan, agar kredit shartlari noaniq bo'lsa, kompaniya ko'proq sotuvga va ko'proq daromadga erishishi mumkin, lekin ayni paytda yuqori umidsiz qarzlar va samarasiz mijozlarning to'lovni kechiktirishi bilan bog'liq katta xarajatlar xavfini tug'diradi. Agar siz ortiqcha inventar yoki eskirgan mahsulotlardan xalos bo'lishni xohlasangiz yoki tovarlar mavsumiy ravishda sotiladigan sanoatda bo'lsangiz, debitorlik qarzlari shartlari liberallashtirilishi kerak. Tovar tez buziladigan bo'lsa, qisqa muddatli debitorlik qarzlaridan foydalanish va iloji bo'lsa, etkazib berishda to'lovni amaliyotga o'tkazish kerak.

Potentsial xaridorning to'lov qobiliyatini baholashda xaridorning yaxlitligi, moliyaviy barqarorligi va mulkiy xavfsizligini hisobga olish kerak. Xaridorning kredit ishonchliligini regressiya tahlilining miqdoriy usullari bilan baholash mumkin, bunda mustaqil (informatsion) o'zgaruvchi o'zgarganda yuzaga keladigan qaram o'zgaruvchining o'zgarishi hisobga olinadi. Ushbu usul, ayniqsa, ko'p sonli kichik xaridorlarni baholash kerak bo'lganda foydalidir. Agar sizning kompaniyangiz ko'plab mijozlarga mahsulot sotsa va mumkin bo'lgan umidsiz qarz yo'qotishlarini diqqat bilan baholash kerak uzoq vaqt kredit siyosatini o'zgartirmaydi.

Kreditni uzaytirish qo'shimcha xarajatlarni talab qiladi: kredit bo'limining ma'muriy xarajatlari, kompyuter xizmati, shuningdek, qarz oluvchilarning kredit qobiliyatini yoki sifatini aniqlaydigan maxsus agentliklarga to'lanadigan komissiyalar. qimmatli qog'ozlar.

Kredit byurolaridan olingan ma'lumotlar juda foydali chakana savdo va professional kredit ma'lumotnoma xizmatlari.

Debitorlik qarzlarining haqiqiy holatini baholash, ya'ni umidsiz qarzlar ehtimolini baholash aylanma mablag'larni boshqarishning eng muhim masalalaridan biridir. Ushbu baholash har xil muddatga ega bo'lgan debitorlik qarzlari guruhlari uchun alohida amalga oshiriladi. Moliyaviy menejer tashkilotda to'plangan statistik ma'lumotlardan foydalanishi, shuningdek, ekspert maslahatchilar xizmatiga murojaat qilishi mumkin.

Yuqorida aytib o'tilganidek, aylanma mablag'larni boshqarishning muhim jihatlaridan biri debitorlik va kreditorlik qarzlari o'rtasidagi oqilona nisbatni aniqlashdir. Bunday holda, nafaqat xaridorlarga kredit berish shartlarini, balki xom ashyo va materiallarni etkazib beruvchilarga kredit berish shartlarini ham xarajatlarni kamaytirish yoki tashkilot tomonidan olingan qo'shimcha daromadlarni ko'paytirish nuqtai nazaridan baholash kerak. chegirmalardan foydalanish.

Shunday qilib, chegirma tizimi tashkilotni inflyatsiya yo'qotishlaridan va aylanma mablag'larni naqd yoki nisbatan arzonroq to'ldirishdan himoya qilishga yordam beradi. naturada.

Shunday qilib, xaridorga hisobvaraqdagi qoldiqlarni oldindan to'lash uchun chegirma berilishi kerakligini aniqlash uchun moliyaviy menejer tezlashtirilgan to'lovlar natijasida olingan pul daromadlarini chegirma miqdori bilan solishtirishi kerak.

Kompaniya kam ishlaydigan mijozlarga kredit berish kerakligini hal qilish uchun u qo'shimcha sotishdan tushgan daromadni debitorlik qarzlari bilan bog'liq qo'shimcha xarajatlar bilan solishtirishi kerak. Agar kompaniya zaxira ishlab chiqarish quvvatiga ega bo'lsa, qo'shimcha daromad yangi sotishdan olinadigan hissadir, chunki bu holda doimiy xarajatlar o'zgarmaydi. Debitorlik qarzlari bo'yicha qo'shimcha xarajatlar umidsiz qarzlarning mumkin bo'lgan ko'payishi va naqd pul mablag'larining uzoq vaqt davomida debitorlik qarzlariga kiritilishi bilan bog'liq. Debitorlik qarzlarini boshqarish ikki yondashuvga asoslanadi:

- o'z-o'zidan moliyalashtirish sxemasi bilan bog'liq qo'shimcha foydani mahsulotni sotish siyosatini o'zgartirishda yuzaga keladigan xarajatlar va yo'qotishlar bilan solishtirish;

2) debitorlik va kreditorlik qarzlarining hajmi va muddatlarini kreditga layoqatlilik darajasi, kechiktirilgan to'lov muddati, diskont strategiyasi, daromadlar va yig'ish xarajatlari bo'yicha taqqoslash va optimallashtirish.

Naqd pul oqimini maksimal darajada oshirish uchun tashkilot to'lov va narxlarning moslashuvchan shartlariga ega bo'lgan turli xil shartnoma modellaridan foydalanishi kerak. Turli xil variantlar mumkin: oldindan to'lash yoki qisman oldindan to'lashdan sotish uchun o'tkazish va bank kafolati.

Debitorlik qarzlarining darajasi ko'plab omillar bilan belgilanadi: mahsulot turi, bozor sig'imi, bozorning ushbu mahsulot bilan to'yinganlik darajasi, kompaniya tomonidan qabul qilingan to'lov tizimi va boshqalar Oxirgi omil moliyaviy menejer uchun ayniqsa muhimdir. Doimiy mijozlar odatda tovarlarni kreditga to'laydilar va kredit shartlari ko'p omillarga bog'liq. Iqtisodiy jihatdan rivojlangan mamlakatlar eng keng tarqalganlaridan biri "d/k gross n" tipidagi sxema bo'lib, ya'ni:

-xaridor olingan tovar uchun kredit muddati boshlangandan k kun ichida (masalan, tovar olingan yoki jo‘natilgan paytdan boshlab) to‘lovni amalga oshirsa, d% chegirma oladi;

-Agar to'lov (k+1) kundan n kungacha bo'lgan davrda amalga oshirilgan bo'lsa, xaridor tovarning to'liq qiymatini to'laydi. kredit muddati;

-Agar n kun ichida to'lamagan bo'lsa, xaridor qo'shimcha jarima to'lashga majbur bo'ladi, uning miqdori to'lov vaqtiga qarab o'zgaradi.

Chegirmani taqdim etish xaridorga ham, sotuvchiga ham foyda keltiradi. Birinchisi tovarlarni sotib olish xarajatlarini kamaytirishdan bevosita foyda oladi, ikkinchisi debitorlik qarzlariga qo'yilgan mablag'lar aylanmasining tezlashishi hisobiga bilvosita foyda oladi, bu esa tovar-moddiy zaxiralar kabi, aslida, mablag'larning harakatsizlanishidir.

Chegirmalarni taklif qilish uchta asosiy holatda oqlanadi:

) agar narxning pasayishi sotish hajmining oshishiga olib keladigan bo'lsa va tannarxning tuzilishi shunday bo'lsa, bu mahsulotni sotish umumiy foydaning o'sishida namoyon bo'lsa, mahsulot yuqori elastik va doimiy xarajatlarning ancha yuqori ulushiga ega;

) agar chegirma tizimi tashkilotda tanqislik sharoitida naqd pul (CF) oqimini kuchaytirsa, aniq operatsiyalardan salbiy moliyaviy natijaga qadar narxlarning qisqa muddatli keskin pasayishi mumkin;

) to'lovni tezlashtirish uchun chegirmalar tizimi to'lovni kechiktirish uchun jarimalar tizimidan samaraliroqdir.

Barcha holatlarda biz inflyatsiya bilan pasayishga olib keladigan spontan moliyalashtirish haqida gapirishimiz mumkin. joriy qiymat sotilgan mahsulotlar, shuning uchun siz erta to'lov uchun chegirma berish imkoniyatini to'g'ri baholashingiz kerak.

Chegirma tizimi tashkilotni inflyatsiya yo'qotishlaridan va aylanma mablag'larni naqd yoki natura shaklida nisbatan arzon to'ldirishdan himoya qilishga yordam beradi.

G'arb kompaniyalarida debitorlik qarzlarini boshqarish birinchi navbatda moliyaviy menejment vakolatiga kiradi. Biroq, joriy aktivlar qiymatining o'rtacha 1/3 qismini tashkil etadigan debitorlik qarzlari bo'yicha strategiyani amalga oshirish tashkilotning bosh buxgalteriga bog'liq.

Debitorlik qarzlarini boshqarish uchun sizga quyidagilar kerak bo'ladi.

Tovarlarni sotishda kredit berish shartlarini, uning muddati va chegirmalar tizimini aniqlash.

Kredit kafolatlarining ta'rifi. Tovarlarni sotishning eng oddiy usuli - bu ochiq schyot-faktura bo'lib, u erda shartnoma xaridorga imzolash uchun beriladi. Balansda bunday debitorlik qarzlari "Debitorlik qarzlari" qatorida birlashtiriladi.

Keyinchalik murakkab, ammo ishonchli usul - mijozdan pul to'lash bo'yicha yozma majburiyat olish, ya'ni. vekselni qabul qilish. Veksellar xaridor tomonidan oddiy veksellarga bo'linadi yozma ravishda o‘z qarzini tan oladi va ma’lum bir miqdorni ma’lum bir muddatga o‘tkazish mumkin bo‘lgan va tijorat sifatida to‘lash majburiyatini oladi. Tijorat veksellari xalqaro savdoda keng qo'llaniladi. Bunday holda, sotuvchi xaridorga (yoki uning agentiga) ma'lum bir sanagacha to'lanishi kerak bo'lgan ma'lum miqdorni yozadi. Agar darhol to'lov ko'zda tutilgan bo'lsa, unda taqdim etuvchi veksel chiqariladi, boshqa hollarda - xaridor yoki uning banki tomonidan qabul qilinadigan muddatga veksel.

AQShda tez-tez qo'llaniladigan qaytarib olinmaydigan akkreditiv ham mavjud (sotuvchi, xaridor va ularning banklari o'rtasidagi munosabatlarga asoslangan); shartli sotish, Evropada keng tarqalgan (egalik tovar uchun to'lov amalga oshirilgunga qadar sotuvchida qoladi) va boshqalar.

Xaridorning ishonchliligini yoki u olgan tovarlar uchun to'lovni amalga oshirish ehtimolini aniqlash. Keng tarqalgan nashr etilgan reytinglar, nashr etilganlarning tahlili moliyaviy hisobotlar potentsial xaridor, xavf indekslarini qurish, balans tahlili.

Har bir aniq xaridorga beriladigan kredit miqdorini aniqlash. Bunday holda, qoida tariqasida, hisob-kitoblar xaridorning tovar uchun to'lash ehtimoli, buyurtmalarni takrorlash imkoniyati, tovarni to'lashdan (to'lamaganlikdan) olingan foyda va zararlar miqdoridan kelib chiqqan holda amalga oshiriladi.

.Debitorlik qarzlarini undirish siyosatini belgilab, kompaniya haq evaziga debitorlik qarzlari bo'yicha pul olish huquqini ixtisoslashgan kompaniyaga o'tkazadi. Ikkinchisi debitorlik qarzlarini undirish, sug'urtalash va moliyalashtirishni ta'minlashi yoki shubhali qarzlarni undirish va sug'urtalashda yordam ko'rsatishi mumkin. Qabul qilish imkoniyati mavjud kredit sug'urtasi agar kerak bo'lsa, umidsiz qarzlardan himoya qilish. Bu operatsiyalar faktoring, kompaniyalarning o'zi esa faktoring deb nomlanadi.

Yuqoridagi barcha chora-tadbirlar o'zaro bog'liqdir. Kompaniya ko'proq narsani taklif qilishi mumkin qulay sharoitlar sotish, agar u qat'iy xaridor tanlash siyosatiga ega bo'lsa yoki debitorlik qarzlarini undirishning ishonchli mexanizmiga ega bo'lsa, yuqori xavfli mijozlarga kredit beradi.

Ko'proq bo'lish uchun haqiqiy baholash tashkilot kelajakda qarzdorlardan olishi mumkin bo'lgan mablag'lar uchun siz umidsiz qarzlar ehtimolini baholashga harakat qilishingiz kerak. qarzni to'lash muddatiga ko'ra guruhlarga bo'linadi. Baholash ekspert ma'lumotlari asosida yoki to'plangan statistik ma'lumotlardan foydalangan holda amalga oshirilishi mumkin.

Debitorlik qarzlarini maksimal darajada oshirish va potentsial yo'qotishlarni minimallashtirishning ko'plab usullari mavjud: hisob-faktura, mijozlarning moliyaviy holatini baholash va qarzlarni undirish huquqini qayta sotish.

Tsiklik hisob-kitobda mijozlar turli vaqtlarda to'lanadi. Ushbu tizimda mijozlar familiyasi bilan boshlanadi A oyning birinchi kunida familiyalari bilan boshlanganlar birinchi bo'lib hisob-kitob qilinishi mumkin B , hisob-fakturalar ikkinchi kuni beriladi va hokazo. Hisob-fakturalar mijozlarga ular berilgan paytdan boshlab yigirma to'rt soat ichida yuborilishi kerak.

To'lovlarni tezlashtirish uchun siz mijozlarga buyurtmalar omborda qayta ishlanayotganda schyot-fakturalarni yuborishingiz mumkin. Bundan tashqari, agar ish ma'lum bir muddat ichida tugallangan bo'lsa, xizmatlar uchun vaqt oralig'ida hisob-kitob qilishingiz yoki ish tugagandan so'ng to'lovlarni amalga oshirishdan ko'ra, oldindan to'lovlarni olishingiz mumkin. Har qanday holatda, siz darhol katta miqdorda hisob-fakturalarni tayyorlashingiz kerak.

Biznes passiv rivojlanayotganda, mavsumiy hisob-kitob sanalaridan foydalanish mumkin: mavsum oxirigacha to'lovlarni amalga oshira olmaydigan mijozlar orasida talabni rag'batlantirish uchun to'lovni uzaytirishni taklif qilasiz.

Kredit berishdan oldin, siz diqqat bilan tahlil qilishingiz kerak moliyaviy hisobotlar xaridor va moliyaviy maslahat firmalaridan reyting ma'lumotlarini oling. Moliyaviy jihatdan zaif sanoat yoki mintaqada ishlaydigan mijozlar kabi o'ta xavfli debitorlik qarzlaridan qochish kerak. Tashkilotlar, shuningdek, bir yildan kamroq vaqt davomida biznesda bo'lgan mijozlar bilan ehtiyot bo'lishlari kerak (biznes tashkilotlarining taxminan 50 foizi dastlabki ikki yil ichida muvaffaqiyatsizlikka uchraydi). Odatda, iste'molchi debitorlik qarzlari korporativ debitorlik qarzlariga qaraganda ko'proq to'lamaslik xavfiga ega. Kredit limitlari o'zgartirilishi va xaridorning moliyaviy ahvolidagi o'zgarishlar asosida to'lovlarni yig'ish tezlashishi kerak. Bunga toʻlovlar amalga oshirilgunga qadar mahsulot yoki xizmatlarni ushlab turish va shubhali hisoblarni qoʻllab-quvvatlash uchun garov talab qilish orqali amalga oshirilishi mumkin (garov qiymati hisob balansiga teng yoki undan kattaroq boʻlishi kerak). Agar kerak bo'lsa, mos kelmaydigan xaridorlardan pul yig'ish uchun yig'ish agentligidan foydalanishingiz kerak.

O'z vaqtida to'lamagan mijozlarni aniqlash va kechiktirilgan to'lovlar uchun foizlarni undirish uchun to'lov muddati bo'yicha debitorlik qarzlarini tasniflash (hisob-faktura sanasidan boshlab o'tgan vaqtga qarab tartibga solish) kerak. Joriy eskirgan debitorlik qarzlari tarixiy debitorlik qarzlari, sanoat standartlari va raqobatchilarning ko'rsatkichlari bilan taqqoslangandan so'ng, mijoz tomonidan to'plangan yo'qotishlar, sotish shartlari va bo'linma, mahsulot qatori va summalari bo'yicha tuzilgan qarzlar to'g'risidagi hisobot tayyorlanishi mumkin. xaridor turi (masalan, sanoat). Kichik kompaniyalar uchun umidsiz qarz yo'qotishlari odatda yuqori bo'ladi.

Siz kredit sug'urtasiga murojaat qilishingiz mumkin, bu umidsiz qarzning kutilmagan yo'qotishlariga qarshi. Bunday himoyani sotib olish yoki sotib olish to'g'risida qaror qabul qilishda umidsiz qarzning kutilayotgan o'rtacha yo'qotishlarini, kompaniyaning ushbu yo'qotishlarga dosh berish uchun moliyaviy qobiliyatini va sug'urta xarajatlarini baholash kerak.

Debitorlik qarzlarini undirish huquqini qayta sotish mumkin, agar bu sof jamg'armaga olib keladi. Biroq faktoring operatsiyasida maxfiy ma'lumotlar oshkor etilishi mumkin.

Tijorat kreditini berishda tashkilotning joriy iqtisodiy sharoitda raqobatbardoshligini baholash kerak. Inqiroz davrida biznesni rag'batlantirish uchun kredit siyosatini yumshatish kerak. Misol uchun, kompaniya chegirma muddati tugaganidan keyin ham naqd chegirma olgan mijozlarga qayta hisob-kitob qilmasligi mumkin. Ammo tovarlar tanqisligi sharoitida kredit siyosatini kuchaytirish mumkin, chunki bunday davrlarda kompaniya sotuvchi sifatida shartlarni belgilash imkoniyatiga ega.

Umuman olganda, debitorlik qarzlarini boshqarish quyidagilarni o'z ichiga oladi:

) qarzdorlarni tahlil qilish;

) mavjud debitorlik qarzlarining real qiymatini tahlil qilish;

) debitorlik va kreditorlik qarzlarining nisbatini nazorat qilish;

) avans to'lovlari va tijorat kreditlarini taqdim etish siyosatini ishlab chiqish;

) faktoringni baholash va amalga oshirish.

Qarzdorlarni tahlil qilish, birinchi navbatda, tijorat kreditlarini taqdim etishning individual shartlarini va faktoring shartnomalari shartlarini ishlab chiqish uchun ularning to'lov qobiliyatini tahlil qilishni o'z ichiga oladi. Likvidlik koeffitsientlarining darajasi va dinamikasi menejerni mahsulotni faqat oldindan to'lash yoki aksincha, tijorat kreditlari bo'yicha foizlarni kamaytirish imkoniyati va boshqalarni sotish maqsadga muvofiq degan xulosaga kelishi mumkin.

Debitorlik qarzlarini tahlil qilish va uning haqiqiy qiymatini baholash qarzni uning paydo bo'lish muddati bo'yicha tahlil qilish, umidsiz qarzlarni aniqlash va ushbu summa uchun shubhali qarzlar uchun zaxirani shakllantirishdan iborat.

Debitorlik qarzlarining paydo bo'lish vaqti va aylanish davri bo'yicha dinamikasini tahlil qilish alohida qiziqish uyg'otadi. Batafsil tahlil sizga olingan mablag'larni prognoz qilish, qarzlarni undirish uchun qo'shimcha harakatlar zarur bo'lgan qarzdorlarni aniqlash va debitorlik qarzlarini boshqarish samaradorligini baholash imkonini beradi.

3 Debitorlik va kreditorlik qarzlarining moliyaviy barqarorlikka ta'siri tashkilotlar

Rossiya Federatsiyasining "Buxgalteriya hisobi to'g'risida" gi Federal qonuniga muvofiq, buxgalteriya hisobining asosiy vazifalari tashkilotning iqtisodiy faoliyatining salbiy natijalarini oldini olish va uning moliyaviy barqarorligini ta'minlash uchun ichki zaxiralarni aniqlashdan iborat.

Tashkilotning moliyaviy holatiga debitorlik va kreditorlik qarzlari balanslari hajmi va ularning har birining aylanish davri ta'sir qiladi.

Biroq, debitor va kreditorlar bilan hisob-kitoblarning moliyaviy holatga ta'sirini o'rganish uchun debitorlik va kreditorlik qarzlarining balansi faqat boshlang'ich nuqta bo'lib xizmat qilishi mumkin. Agar debitorlik qarzi kreditorlik qarzidan ko'p bo'lsa, bu umumiy likvidlik koeffitsientining yuqori darajasini ta'minlashning mumkin bo'lgan omili hisoblanadi. Shu bilan birga, bu debitorlik qarzlari aylanmasiga nisbatan kreditorlik qarzlarining tezroq aylanishini ko'rsatishi mumkin. Bunday holda, ma'lum bir davr mobaynida qarzdorlarning qarzlari naqd pulga aylantiriladi, tashkilot kreditorlarga qarzlarni o'z vaqtida to'lash uchun naqd pul kerak bo'lgan vaqt oralig'idan ko'ra uzoqroq vaqt oralig'ida. Shunga ko'ra, qo'shimcha moliyalashtirish manbalarini jalb qilish zarurati bilan birga muomalada mablag'lar yetishmaydi. Ikkinchisi muddati o'tgan kreditorlik qarzlari yoki bank kreditlari shaklida bo'lishi mumkin.

Shunday qilib, debitorlik va kreditorlik qarzlarining balans balansining tashkilotning moliyaviy holatiga ta'sirini baholash to'lov qobiliyati darajasini (jami likvidlik koeffitsienti) va debitorlik qarzlarini konvertatsiya qilish chastotasining muvofiqligini hisobga olgan holda amalga oshirilishi kerak. kreditorlik qarzlarini to'lash davriyligi bilan naqd pul.

To'g'ridan-to'g'ri moliyaviy barqarorlik - bu daromadlarning xarajatlardan barqaror oshib ketishining aksidir, tashkilotning mablag'larini va ular orqali erkin harakatlanishini ta'minlaydi. samarali foydalanish mahsulot ishlab chiqarish va sotishning uzluksiz jarayoniga hissa qo'shadi. Moliyaviy barqarorlik o'z va qarz mablag'larining nisbati, joriy va moliyaviy faoliyat natijasida o'z mablag'larining jamg'arish sur'ati, tashkilotning harakatchan va harakatsiz mablag'lari nisbati, o'z manbalaridan moddiy aylanma mablag'lar bilan etarli darajada ta'minlanganligini aks ettiradi. Shuning uchun moliyaviy barqarorlik barcha ishlab chiqarish va xo'jalik faoliyati jarayonida shakllanadi va tashkilotning umumiy barqarorligining asosiy tarkibiy qismidir.

Ma'lumki, tashkilotning aylanma mablag'lari o'z va qarz manbalari hisobidan shakllantiriladi. Mablag'lar va mablag'lar manbalari doimiy muomalada bo'ladi - pul xom ashyo va materiallarga aylanadi, ishlab chiqarish jarayonida ular naqd pulga yoki bank o'tkazmasi orqali sotiladigan tayyor mahsulotga aylanadi. Ushbu jarayonlarda yuridik va jismoniy shaxslar bilan hisob-kitoblar yuzaga keladi, Pensiya jamg'armasi, ijtimoiy va tibbiy sug'urta organlari, barcha darajadagi byudjetlar va boshqalar Binobarin, aylanma mablag'larning optimal hajmi va tuzilishini, ularni qoplash manbalarini va ular o'rtasidagi munosabatlarni saqlash tashkilotning barqaror va samarali faoliyatini ta'minlashning zaruriy tarkibiy qismidir. O'z navbatida, tashkilotning barqarorligi va samaradorligi ko'p jihatdan uning joriy va uzoq muddatli majburiyatlarini to'lash qobiliyatiga, shuningdek mahsulot, xizmatlar va boshqalarni sotishdan tushgan mablag'larni o'z vaqtida olish qobiliyatiga bog'liq. takror ishlab chiqarish tsiklining uzluksizligini ta'minlash - boshqacha qilib aytganda, tashkilotning to'lov qobiliyati va kredit layoqati darajasi.

To'lov qobiliyati va kreditga layoqatlilik moliyaviy barqarorlikning namoyon bo'lish shakllaridan biridir.

Muayyan sanadagi moliyaviy holatning barqarorligini tahlil qilish bizga savolga javob berishga imkon beradi: tashkilot qanchalik to'g'ri boshqargan? moliyaviy resurslar ushbu sanadan oldingi davrda.

Moliyaviy resurslarning holati bozor talablariga javob berishi va tashkilotning rivojlanish ehtiyojlariga javob berishi juda muhim, chunki moliyaviy barqarorlikning etarli emasligi tashkilotning to'lovga qodir emasligiga va ishlab chiqarishni rivojlantirish uchun mablag'larning etishmasligiga va ortiqcha moliyaviy xarajatlarga olib kelishi mumkin. barqarorlik rivojlanishga to'sqinlik qilishi, tashkilot xarajatlarini ortiqcha zahiralar va zaxiralar bilan yuklashi mumkin.

Shunday qilib, tashkilotning moliyaviy barqarorligining tashqi ko'rinishi shakllaridan biri uning to'lov qobiliyati, ya'ni savdo, kredit va boshqa to'lov operatsiyalari natijasida kelib chiqadigan barcha to'lov majburiyatlarini o'z vaqtida bajarish qobiliyatidir.

Ichki tahlilning bir qismi sifatida tashkilotning moliyaviy barqarorligini chuqur o'rganish quyidagi o'zaro bog'liq ko'rsatkichlar guruhlarini o'z ichiga olgan to'lovga layoqatsizlik balansini tuzish asosida amalga oshiriladi:

- To'lanmagan to'lovlarning umumiy miqdori:

- muddati o'tgan bank kreditlari;

- muddati o'tgan qarz hisob-kitob hujjatlari yetkazib beruvchilar;

- byudjet bo'yicha qarzlar;

- boshqa to'lovsiz to'lovlar, shu jumladan ish haqi.

- To'lamaslik sabablari:

- shaxsiy aylanma mablag'larning etishmasligi;

- tovar-moddiy boyliklarning ortiqcha zahiralari;

- jo‘natilgan, biroq xaridorlar tomonidan o‘z vaqtida to‘lanmagan tovarlar va qabul qilish rad etilganligi sababli xaridorlarning saqlanishida bo‘lgan tovarlar;

- kapital qurilish uchun aylanma mablag'larni immobilizatsiya qilish, xodimlarning olgan kreditlari bo'yicha qarzlari, shuningdek, maxsus mablag'lar va maqsadli moliyalashtirish hisobidan qoplanmagan xarajatlar.

- Moliyaviy tanglikni engillashtiradigan manbalar:

- vaqtincha bo'sh o'z mablag'lari (iqtisodiy rag'batlantirish fondlari, moliyaviy zaxiralar va boshqalar);