فكر إدارة مستحقات المؤسسة. الأطروحة: إدارة الذمم المدينة والدائنة (باستخدام مثال شركة Margarita LLC). يرأس الشركة مدير عام يقدم تقاريره إلى كبير المحاسبين

العمل التأهيلي النهائي حول موضوع "تحليل إدارة الذمم المدينة والدائنة للمنظمة

باستخدام مثال فرع سفيردلوفسك لشركة OJSC Energosbyt Plus، يكاترينبرج الاتحاد الروسي)" (1000 فرك.)

خلال يومي النشاط الاقتصاديتدخل المؤسسة في أنواع مختلفة من العلاقات مع الجهات القانونية و فرادى. يبرم وينفذ المعاملات ويفي بالواجبات المنصوص عليها في التشريعات الحالية. ونتيجة لهذه الأنشطة تنشأ التزامات نقدية يجب الوفاء بها (الحسابات الدائنة). وعلى العكس من ذلك، فإن الأشخاص الآخرين لديهم ديون تجاه المؤسسة (حسابات القبض).

الحسابات المدينة - ديون المنظمات الأخرى والموظفين والأفراد في هذه المنظمة (ديون المشترين للمنتجات المشتراة، والأشخاص المسؤولين عن العناصر الصادرة لهم على الحساب مبالغ من المالوإلخ.). تسمى المنظمات والأشخاص الذين يدينون لهذه المنظمة بالمدينين.

الجوهر الاقتصادي الحسابات المستحقةيتصرف في شكل أموال تم تحويلها مؤقتًا من حجم أعمال الشركة. هذا الإلهاء يمكن أن يثير حاجة إضافية للموارد ويؤدي إلى وضع مالي متوتر.

بعد انقضاء فترة التقادم، تخضع الذمم المدينة والدائنة للشطب. يتم تحديد فترة التقادم العامة بثلاث سنوات. بالنسبة لأنواع معينة من المطالبات، قد يحدد القانون فترات تقادم خاصة، أقصر أو أطول من الفترة العامة.

يبدأ حساب فترة التقادم في نهاية فترة الوفاء بالالتزامات، إذا تم تحديدها، أو من اللحظة التي يحق فيها للدائن تقديم مطالبة للوفاء بالالتزام.

يتم شطب الذمم المدينة عند انتهاء فترة التقادم لتقليل الأرباح أو احتياطي الديون المشكوك في تحصيلها.

يمكن اعتبار الحسابات المدينة بثلاثة معان: أولاً، كوسيلة لسداد الحسابات المستحقة الدفع، وثانياً، كجزء من المنتجات المباعة للعملاء، وثالثاً، كعنصر من عناصر الأصول المتداولة، وجزء مهم من رأس المال العامل للمنظمة.

الحسابات المدينة هي في الأساس وظيفة خطية لاثنين من المعلمات المستقلة. ويمكن عرض الدين المقدر حسب قيمته في ميزانيته على الشكل التالي:

DZ(إلى) = VZ(إلى) - OD(إلى)، (1)

حيث VZ (t) هو مبلغ المستحقات المستحقة على أساس الاستحقاق في وقت معين؛

OD (t) - المجموع التراكمي للمطالبات المستوفاة لدين معين في وقت معين، والتي تعتبر بحكم تعريفها وظائف غير متناقصة.

ر هي لحظة التقييم.

تنقسم الذمم المدينة إلى أنواع مختلفة حسب المحتوى الاقتصادي للالتزامات والمدة (فترة التقديم) وتوقيت السداد.

وفقا لمحتوى الالتزامات، يمكن أن تكون الحسابات المدينة مرتبطة ببيع المنتجات والسلع والأعمال والخدمات (دين المنتجات والسلع والأعمال والخدمات، بما في ذلك تلك المضمونة بالكمبيالات) ولا تتعلق بها (دين مقابل التسويات مع الميزانية، الإيجار، السلف الصادرة، الدخل المستحق، التسويات الداخلية، الديون الأخرى).

ويعرض الشكل 1 أنواع المستحقات وفقاً لخصائص تصنيفها.

حسب المدة، يتم تقسيم الديون إلى قصيرة الأجل وطويلة الأجل. يتم عرض الذمم المدينة على أنها قصيرة الأجل إذا كان تاريخ استحقاقها لا يزيد عن 12 شهرًا بعد تاريخ التقرير. يتم عرض الحسابات المدينة المتبقية على أنها طويلة الأجل.

بناءً على توقيت الدفع، يمكن تقسيم الحسابات المستحقة القبض إلى عادية ومتأخرة السداد. يعتبر الدين الذي لم تصل مدة سداده بعد أمرًا عاديًا. ويعتبر الدين عن السلع والأشغال والخدمات الذي لم يتم سداده خلال الفترة المحددة في العقد متأخرا عن السداد.

قد تكون الحسابات المستحقة القبض مشكوك فيها أو غير قابلة للتحصيل.

التشريعات الضريبيةيتم تقديم تعريف للديون المشكوك في تحصيلها: "الدين المشكوك في تحصيله هو أي دين لدافعي الضرائب ينشأ فيما يتعلق ببيع البضائع، وأداء العمل، وتقديم الخدمات، إذا لم يتم سداد هذا الدين خلال الفترة الزمنية التي تحددها الاتفاقية وكان غير مضمونة برهن أو كفالة أو كفالة بنكية "

الديون المعدومة هي تلك الديون المستحقة للمنظمة والتي انتهت مدة التقادم الخاصة بها، وكذلك تلك الديون التي تم إنهاء الالتزام الخاص بها بسبب استحالة الوفاء بها، أو على أساس عمل وكالة حكومية أو تصفيتها .

تشير الحسابات المستحقة الدفع إلى ديون منظمة معينة تجاه المنظمات الأخرى والموظفين والأشخاص الذين يطلق عليهم الدائنين.

يتم شطب الحسابات المستحقة الدفع عند انتهاء فترة التقادم إلى النتائج المالية.

يتم تصنيف الحسابات الدائنة حسب محتوى الالتزامات ومدة وإمكانية الوفاء بالالتزامات.

وفقًا لمحتوى الالتزامات، قد ترتبط الحسابات المستحقة الدفع بشراء المواد الاختبارات، الأعمال والخدمات (ديون المنتجات والسلع والأعمال والخدمات المشتراة ، بما في ذلك مبالغ الفواتير المقدمة للدفع) وغير المرتبطة بها (ديون التسويات مع الميزانية ، والديون للشركات التابعة والشركات التابعة ، لموظفي المنظمة ، للمشاركين (المؤسسين) لدفع الدخل والديون الأخرى).

بمرور الوقت يتم تقسيمها إلى طويلة الأجل وقصيرة الأجل. بالمعنى الواسع، تشمل الحسابات المستحقة الدفع أي دين تدين به المنظمة لأي شخص.

تنقسم استراتيجيات إدارة المستحقات في الأدبيات الاقتصادية إلى ثلاثة أنواع: الإستراتيجية الناعمة، الإستراتيجية المقيدة، الإستراتيجية المتوازنة.

إدارة الحسابات المدينة هي عملية تتضمن تحقيق الأهداف وتنفيذ المهام التالية:

وضع حد للحسابات المستحقة القبض.

التأكد من وجود نظام تنفيذي بحيث تتم عمليات الدفع بشكل مستمر ومضمون.

تطوير نظام مكافآت للعملاء الذين يقومون بسداد جميع المدفوعات في الوقت المحدد.

تطوير إجراء لتحصيل الديون بسرعة.

حصر الديون في الموازنة.

دراسة الخسائر من الحسابات المدينة، أي مصادر الربح المحتملة من الأموال التي لم يتم استخدامها.

يمكن تسمية أحد عناصر سياسة إدارة الأصول الحالية بإدارة الحسابات المدينة.

إنه موجود ويتم تنفيذه من أجل زيادة عدد مبيعات السلع أو الخدمات من خلال الإدارة المثلى للديون، وكذلك سدادها في الوقت المحدد.

تتضمن إدارة الحسابات المدينة حل بعض المشكلات المالية، بالإضافة إلى حل المشكلات التالية:

1. مراقبة حالة الديون لفترة معينة.

2. إجراء المحاسبة لكل فترة تقرير.

3. إجراء دراسة حول الأسباب المحتملة والوضع الحالي الذي يجعل الشركة لديها سيولة للحسابات المدينة سلبية.

4. إنشاء واستخدام طرق جديدة وفعالة للتأثير على الحسابات المدينة.

أما بالنسبة لسياسة إدارة الذمم المدينة، فهي تهدف إلى تحقيق أهداف معينة، وكذلك حل المشاكل ذات الصلة التي تنشأ للمنظمات تحت تأثير العوامل المختلفة.

وتنشأ الأهمية الكبيرة والمبرر لاستخدام إدارة الديون عندما تكون هناك زيادة مستمرة في الأسعار، أي عندما يكون التضخم موجودا. عندما لا يدفع العملاء التزاماتهم في الوقت المحدد، فإن الشركات تعاني من الخسائر.

ومن أجل تحديد مبلغها، عليك أن تطرح من المستحقات التي لم يتم سدادها في الوقت المحدد، قيمتها، التي تم تغييرها لتأخذ في الاعتبار التضخم، أو بالأحرى مؤشرها لفترة زمنية معينة.

تشمل إدارة حسابات القبض مجالات النشاط التالية:

السيطرة على تكوين وحالة الحسابات المدينة ؛

تحديد سياسات الائتمان والتحصيل لمختلف فئات المشترين وأنواع المنتجات ( سياسة الائتمان);

تحليل وتصنيف العملاء (على أساس التاريخ الائتماني)؛

السيطرة على التسويات مع المدينين للديون المؤجلة والمتأخرة (استنادًا إلى سجل أعمار الحسابات المدينة)؛

توقع الدخل مالمن المدينين (على أساس نسب التحصيل)؛

تحديد أساليب تسريع تحصيل الديون وتخفيض الديون المعدومة.

يظهر نظام إدارة الحسابات المدينة في الشكل 4.

هل تحتاج إلى النص الكامل لهذه المادة؟ اكتب طلبا [البريد الإلكتروني محمي]

موضوع المشروع: تحليل مستحقات المنظمة باستخدام مثال شركة Instrument-Center LLC الرئيس: O. A. Zhigunova المطور: E. A. Mironovich

الهدف هو إجراء دراسة تفصيلية للأسس النظرية والجوانب العملية لتحليل الحسابات المدينة باستخدام مثال Instrument-Center LLC: خذ بعين الاعتبار الجوانب النظريةتحليل الحسابات المستحقة القبض؛ إجراء تحليل للحسابات المستحقة القبض في شركة Instrument-Center LLC؛ تحديد الأنشطة الرئيسية التي تهدف إلى تحسين حسابات القبض في Instrument-Center LLC.

الهدف هو إجراء دراسة تفصيلية للأسس النظرية والجوانب العملية لتحليل الحسابات المدينة باستخدام مثال Instrument-Center LLC: خذ بعين الاعتبار الجوانب النظريةتحليل الحسابات المستحقة القبض؛ إجراء تحليل للحسابات المستحقة القبض في شركة Instrument-Center LLC؛ تحديد الأنشطة الرئيسية التي تهدف إلى تحسين حسابات القبض في Instrument-Center LLC.

الشكل 1 - تصنيف الحسابات المدينة الحسابات المدينة حسب نوع الدين حسب فترة التكوين ديون السلع والأشغال والخدمات طويلة الأجل قصيرة الأجل مدفوعات زائدة للموازنة والأموال من خارج الميزانية عاجل متأخرة السداد ديون الأشخاص المسؤولين دفعات مقدمة غير مطالب بها الفواتير المستلمة شارة (انتهت مدة التقادم) أنواع أخرى من الديون المشكوك في تحصيلها

الشكل 1 - تصنيف الحسابات المدينة الحسابات المدينة حسب نوع الدين حسب فترة التكوين ديون السلع والأشغال والخدمات طويلة الأجل قصيرة الأجل مدفوعات زائدة للموازنة والأموال من خارج الميزانية عاجل متأخرة السداد ديون الأشخاص المسؤولين دفعات مقدمة غير مطالب بها الفواتير المستلمة شارة (انتهت مدة التقادم) أنواع أخرى من الديون المشكوك في تحصيلها

الشكل 2 - تقنيات وطرق إدارة المستحقات الترتيب المالي للديون حسب العمر إعداد سجل "تقادم" الحسابات المستحقة القبض تحديد "التقادم" المرجح للذمم المدينة تقييم الديون المعدومة حساب نسب التحصيل الإدارة "شجرة القرارات" مصفوفة الائتمان استراتيجية السياسة استخدام نظام المكافآت التخصيم

الشكل 2 - تقنيات وطرق إدارة المستحقات الترتيب المالي للديون حسب العمر إعداد سجل "تقادم" الحسابات المستحقة القبض تحديد "التقادم" المرجح للذمم المدينة تقييم الديون المعدومة حساب نسب التحصيل الإدارة "شجرة القرارات" مصفوفة الائتمان استراتيجية السياسة استخدام نظام المكافآت التخصيم

الشكل 3 - نظام إدارة الحسابات المدينة إدارة الحسابات المدينة حساب المبلغ الطبيعي للحسابات المدينة إنشاء قواعد وإجراءات لمنح التأجيلات نظام المكافآت للموظفين العاملين مع العملاء إجراءات حساب معايير رأس المال العامل تصنيف العملاء حسب القيمة فرصة الموظف ل حساب راتبه بشكل مستقل تحديد الفترة تحديد المبلغ نظام السيطرة على مبلغ الدين إجراءات الرقابة المنتظمة نظام الإجراءات والإجراءات القانونية توزيع واضح لمجالات المسؤولية

الشكل 3 - نظام إدارة الحسابات المدينة إدارة الحسابات المدينة حساب المبلغ الطبيعي للحسابات المدينة إنشاء قواعد وإجراءات لمنح التأجيلات نظام المكافآت للموظفين العاملين مع العملاء إجراءات حساب معايير رأس المال العامل تصنيف العملاء حسب القيمة فرصة الموظف ل حساب راتبه بشكل مستقل تحديد الفترة تحديد المبلغ نظام السيطرة على مبلغ الدين إجراءات الرقابة المنتظمة نظام الإجراءات والإجراءات القانونية توزيع واضح لمجالات المسؤولية

الشكل 4 - أهداف تحليل الحسابات المدينة تحليل الحسابات المدينة تحديد حصة الحسابات المدينة في المبلغ الإجمالي للأصول المتداولة دراسة تأثير العوامل على الحسابات المدينة تقييم تكوين وهيكل الحسابات المدينة تحديد حصة السيئة الديون في الحجم الإجمالي للحسابات المدينة حساب فترة سداد الديون ودورانها مقارنة أحجام الحسابات الدائنة والمدينة

الشكل 4 - أهداف تحليل الحسابات المدينة تحليل الحسابات المدينة تحديد حصة الحسابات المدينة في المبلغ الإجمالي للأصول المتداولة دراسة تأثير العوامل على الحسابات المدينة تقييم تكوين وهيكل الحسابات المدينة تحديد حصة السيئة الديون في الحجم الإجمالي للحسابات المدينة حساب فترة سداد الديون ودورانها مقارنة أحجام الحسابات الدائنة والمدينة

الجدول 1 - المؤشرات التي تميز حالة المستحقات رقم 1. 2. 3. صيغة المؤشر لحساب Rd = V / D، دوران المستحقات حيث Rd - دوران المستحقات؛ الدين ب - إيرادات المبيعات؛ د - متوسط فترة سداد المستحقات C = 360 يومًا / Od، الدين حيث C - فترة سداد المستحقات نعم = (Dz / OA) * 100، حيث نعم - حصة المستحقات في الأصول المتداولة؛ في الحجم الإجمالي للأصول المتداولة Dz - الحسابات المستحقة القبض؛ الزراعة العضوية - الأصول المتداولة (القسم 2 من أصول الميزانية العمومية) 4. يتم تحديد نسبة متوسط مبلغ المستحقات إلى Dz = D / في إيرادات المبيعات بواسطة الصيغة 5. حصة المستحقات المشكوك في تحصيلها لنا. Dz = (s.Dz / Dz) * 100، حيث يكون الدين في الحجم الإجمالي لـ s. Dz - مستحقات مشكوك في تحصيلها ديون الديون, %:

الجدول 1 - المؤشرات التي تميز حالة المستحقات رقم 1. 2. 3. صيغة المؤشر لحساب Rd = V / D، دوران المستحقات حيث Rd - دوران المستحقات؛ الدين ب - إيرادات المبيعات؛ د - متوسط فترة سداد المستحقات C = 360 يومًا / Od، الدين حيث C - فترة سداد المستحقات نعم = (Dz / OA) * 100، حيث نعم - حصة المستحقات في الأصول المتداولة؛ في الحجم الإجمالي للأصول المتداولة Dz - الحسابات المستحقة القبض؛ الزراعة العضوية - الأصول المتداولة (القسم 2 من أصول الميزانية العمومية) 4. يتم تحديد نسبة متوسط مبلغ المستحقات إلى Dz = D / في إيرادات المبيعات بواسطة الصيغة 5. حصة المستحقات المشكوك في تحصيلها لنا. Dz = (s.Dz / Dz) * 100، حيث يكون الدين في الحجم الإجمالي لـ s. Dz - مستحقات مشكوك في تحصيلها ديون الديون, %:

الشكل 5 - تأثير دوران الحسابات المدينة على الوضع المالي للمؤسسة فترة سداد الذمم المدينة يتناقص يتزايد بشكل عام، هناك اتجاه إيجابي، حيث تصبح المنظمة أقل اعتمادا على مصادر خارجيةالتمويل سياسة الائتمان غير الحكيمة للمنظمة فيما يتعلق بالعملاء، والاختيار العشوائي للشركاء التدهور المحتمل في العلاقات مع العملاء (انخفاض المبيعات على الائتمان، وفقدان مستهلكي المنتجات) بداية الإعسار وحتى إفلاس بعض المستهلكين معدلات زيادة مرتفعة للغاية في حجم المبيعات مراقبة حالة التسويات مع العملاء ونسبة الذمم المدينة والدائنة ضرورية، حيث أن زيادة الذمم المدينة تشكل تهديدا للاستقرار المالي وتتسبب في الحاجة إلى تمويل إضافي

الشكل 5 - تأثير دوران الحسابات المدينة على الوضع المالي للمؤسسة فترة سداد الذمم المدينة يتناقص يتزايد بشكل عام، هناك اتجاه إيجابي، حيث تصبح المنظمة أقل اعتمادا على مصادر خارجيةالتمويل سياسة الائتمان غير الحكيمة للمنظمة فيما يتعلق بالعملاء، والاختيار العشوائي للشركاء التدهور المحتمل في العلاقات مع العملاء (انخفاض المبيعات على الائتمان، وفقدان مستهلكي المنتجات) بداية الإعسار وحتى إفلاس بعض المستهلكين معدلات زيادة مرتفعة للغاية في حجم المبيعات مراقبة حالة التسويات مع العملاء ونسبة الذمم المدينة والدائنة ضرورية، حيث أن زيادة الذمم المدينة تشكل تهديدا للاستقرار المالي وتتسبب في الحاجة إلى تمويل إضافي

الشكل 6 - تكوين وهيكل الذمم المدينة لشركة Instrument-Center LLC للفترة 2014-2016. % 100% 4. 8 8. 5 7 90% 80% مدفوعات أخرى 70% 60% 50% 89.5 87. 1 82.7 40% التسويات مع الموردين والمقاولين 30% 20% 10% 0% التسويات مع المشترين والمقاولين العملاء 5.7 4.4 2014 2015 10.3 2016

الشكل 6 - تكوين وهيكل الذمم المدينة لشركة Instrument-Center LLC للفترة 2014-2016. % 100% 4. 8 8. 5 7 90% 80% مدفوعات أخرى 70% 60% 50% 89.5 87. 1 82.7 40% التسويات مع الموردين والمقاولين 30% 20% 10% 0% التسويات مع المشترين والمقاولين العملاء 5.7 4.4 2014 2015 10.3 2016

الجدول 2 - حصة المستحقات غير المؤكدة في الحساب 62. 01 التسويات مع المشترين والعملاء أثناء المخزون للفترة 2014-2016 في نهاية عام 2014 ألف روبل. ٪ 1 2 3 المستحقات المؤكدة 35161.08 56.5 المستحقات غير المؤكدة 27070.92 43.5 إجمالي المستحقات 62232 100 المؤشر في نهاية عام 2015 ألف روبل. ٪ 4 5 33977، 32 66، 6 17039، 68 33، 4 51017 100 في نهاية عام 2016 ألف روبل. % 6 7 33692, 8 82, 7 7048, 19 17, 3 40741 100 70000 60000 50000 حسابات القبض المؤكدة، ألف روبل. 35161.08 40000 33977.32 30000 20000 33692.8 27070.92 10000 17039.68 7048.19 0 2014 2015 2016 مستحقات غير مؤكدة، ألف روبل.

الجدول 2 - حصة المستحقات غير المؤكدة في الحساب 62. 01 التسويات مع المشترين والعملاء أثناء المخزون للفترة 2014-2016 في نهاية عام 2014 ألف روبل. ٪ 1 2 3 المستحقات المؤكدة 35161.08 56.5 المستحقات غير المؤكدة 27070.92 43.5 إجمالي المستحقات 62232 100 المؤشر في نهاية عام 2015 ألف روبل. ٪ 4 5 33977، 32 66، 6 17039، 68 33، 4 51017 100 في نهاية عام 2016 ألف روبل. % 6 7 33692, 8 82, 7 7048, 19 17, 3 40741 100 70000 60000 50000 حسابات القبض المؤكدة، ألف روبل. 35161.08 40000 33977.32 30000 20000 33692.8 27070.92 10000 17039.68 7048.19 0 2014 2015 2016 مستحقات غير مؤكدة، ألف روبل.

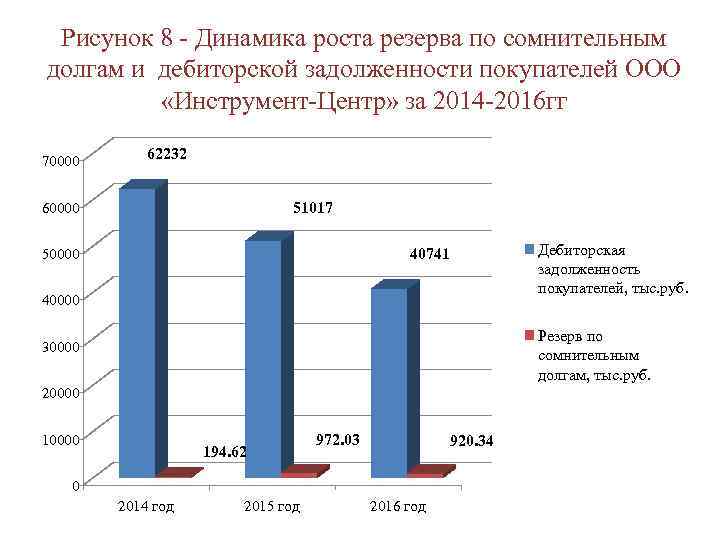

الشكل 8 - ديناميكيات نمو احتياطي الديون المشكوك في تحصيلها والمستحقات من عملاء Instrument-Center LLC للفترة 2014 -2016 70000 62232 51017 60000 المستحقات من العملاء ألف روبل. 40741 50000 40000 مخصص الديون المشكوك في تحصيلها ألف روبل. 30000 20000 194.62 972.03 920.34 0 2014 2015 2016

الشكل 8 - ديناميكيات نمو احتياطي الديون المشكوك في تحصيلها والمستحقات من عملاء Instrument-Center LLC للفترة 2014 -2016 70000 62232 51017 60000 المستحقات من العملاء ألف روبل. 40741 50000 40000 مخصص الديون المشكوك في تحصيلها ألف روبل. 30000 20000 194.62 972.03 920.34 0 2014 2015 2016

الجدول 3 - حصة المستحقات من القضايا القانونية في احتياطي الديون المشكوك في تحصيلها لشركة Instrument-Center LLC لعام 2016. المؤشر في نهاية عام 2016 ألف روبل. % 671.5 73 - Fundamentalika LLC 222.8 33.2 - General Business LLC 150.9 22.5 - Plasttrade LLC 29.1 4.3 - DOM I NIKA LLC 32.5 4، 8 - رجل أعمال فردي O.V Alekseeva 53، 1 7، 9 - شركة Elins LLC 64، 9 9، 7 - Academy of Improvement LLC 118, 2 17, 6 920, 34 100 1. الحسابات المدينة للقضايا القانونية 2. مخصص الديون المشكوك في تحصيلها 27% 73% الحسابات المدينة من القضايا القانونية الحسابات المدينة بموجب قانون التقادم

الجدول 3 - حصة المستحقات من القضايا القانونية في احتياطي الديون المشكوك في تحصيلها لشركة Instrument-Center LLC لعام 2016. المؤشر في نهاية عام 2016 ألف روبل. % 671.5 73 - Fundamentalika LLC 222.8 33.2 - General Business LLC 150.9 22.5 - Plasttrade LLC 29.1 4.3 - DOM I NIKA LLC 32.5 4، 8 - رجل أعمال فردي O.V Alekseeva 53، 1 7، 9 - شركة Elins LLC 64، 9 9، 7 - Academy of Improvement LLC 118, 2 17, 6 920, 34 100 1. الحسابات المدينة للقضايا القانونية 2. مخصص الديون المشكوك في تحصيلها 27% 73% الحسابات المدينة من القضايا القانونية الحسابات المدينة بموجب قانون التقادم

الجدول 4 - تحليل تكوين وهيكل وديناميكيات ديون العملاء لشركة Instrument-Center LLC في نهاية عام 2014 في نهاية عام 2015 في نهاية عام 2016 مؤشر معدل النمو التسويات مع المشترين والعملاء بما في ذلك: Velesstroy LLC LLC KCA Doytag " جمعية ذات مسؤولية محدودة "Mostootryad-36" ذات مسؤولية محدودة "OKSET" ذات مسؤولية محدودة "Pilipaka and Company" ذات مسؤولية محدودة "Stroytekhnika" ذات مسؤولية محدودة "Promekskavatsia" ذات مسؤولية محدودة " إدارة التشييد Sever LLC "شبكات سيبيريا" مشترين آخرين بألف روبل. % 2015 إلى 2016 إلى 2014 2015 62232 100 51017 100 40741 100 -18, 02 -20, 14 2941, 2 826, 5 1336 65, 2 1037, 8 151, 6 826, 5 4, 73 1 , 33 2, 15 0 , 10 1, 67 0, 24 1, 33 1798, 4 1123, 6 1540, 4 30, 5 348, 6 204, 2 1123, 6 3, 53 2, 20 3, 02 0, 06 0, - 38, 85 35, 95 15, 30 -53, 22 -66, 41 34, 70 35, 95 1336 2, 15 1540, 4 3, 02 3666, 8 9, 00 15, 30 138, 04 65, 2 0, 10 30, 5 0, 06 258, 3 0, 63 -53, 22 746, 89 55 874 89, 78 45 971 90, 11 34 349 84, 31 -17, 72 -25, 28 -82, 46 0, 25 138, 04 746, 89 78, 40 97, 60 0, 25

الجدول 4 - تحليل تكوين وهيكل وديناميكيات ديون العملاء لشركة Instrument-Center LLC في نهاية عام 2014 في نهاية عام 2015 في نهاية عام 2016 مؤشر معدل النمو التسويات مع المشترين والعملاء بما في ذلك: Velesstroy LLC LLC KCA Doytag " جمعية ذات مسؤولية محدودة "Mostootryad-36" ذات مسؤولية محدودة "OKSET" ذات مسؤولية محدودة "Pilipaka and Company" ذات مسؤولية محدودة "Stroytekhnika" ذات مسؤولية محدودة "Promekskavatsia" ذات مسؤولية محدودة " إدارة التشييد Sever LLC "شبكات سيبيريا" مشترين آخرين بألف روبل. % 2015 إلى 2016 إلى 2014 2015 62232 100 51017 100 40741 100 -18, 02 -20, 14 2941, 2 826, 5 1336 65, 2 1037, 8 151, 6 826, 5 4, 73 1 , 33 2, 15 0 , 10 1, 67 0, 24 1, 33 1798, 4 1123, 6 1540, 4 30, 5 348, 6 204, 2 1123, 6 3, 53 2, 20 3, 02 0, 06 0, - 38, 85 35, 95 15, 30 -53, 22 -66, 41 34, 70 35, 95 1336 2, 15 1540, 4 3, 02 3666, 8 9, 00 15, 30 138, 04 65, 2 0, 10 30, 5 0, 06 258, 3 0, 63 -53, 22 746, 89 55 874 89, 78 45 971 90, 11 34 349 84, 31 -17, 72 -25, 28 -82, 46 0, 25 138, 04 746, 89 78, 40 97, 60 0, 25

الجدول 5 - تحليل المستحقات من مشتري شركة Instrument-Center LLC حسب شروط التكوين لعام 2016 في نهاية عام 2016 اسم المدين بما في ذلك شروط التكوين، تأجيل ألف روبل. من 0 إلى من 31 إلى من 61 إلى أكثر من العقد، 30 يومًا 60 يومًا 181 يومًا 101 74.5 140 180 ألف روبل. % Velesstroy LLC 315.5 0.77 KCA Deutag Drilling LLC 1126.4 2.76 254 410 227 235.4 60 Mostootryad-36 LLC OKSET LLC Pilipaka and Company LLC Stroytekhnika LLC مشترين آخرين ديون المشترين والعملاء، الإجمالي كنسبة مئوية من إجمالي مبلغ ديون المشترين 3666، 8،258 , 3,621, 9,403, 5 34,349 40741 100 9, 00 0, 63 1, 53 0, 99 84, 31,100 - 1210 78, 4 450 143 24121, 9 26358, 3 64, 70 540 17 9, 9 171, 9 75, 4 7154 8605، 7 21، 12 750 185، 1 2430 3732، 1 9، 16 1166، 8 643، 1 2 045، 3 5، 02 180 30 - 9.2% 5.0% حتى 30 يومًا من 30 إلى 60 أيام 21.1% من 60 إلى 180 يوما على 180 يوما 64.7%

الجدول 5 - تحليل المستحقات من مشتري شركة Instrument-Center LLC حسب شروط التكوين لعام 2016 في نهاية عام 2016 اسم المدين بما في ذلك شروط التكوين، تأجيل ألف روبل. من 0 إلى من 31 إلى من 61 إلى أكثر من العقد، 30 يومًا 60 يومًا 181 يومًا 101 74.5 140 180 ألف روبل. % Velesstroy LLC 315.5 0.77 KCA Deutag Drilling LLC 1126.4 2.76 254 410 227 235.4 60 Mostootryad-36 LLC OKSET LLC Pilipaka and Company LLC Stroytekhnika LLC مشترين آخرين ديون المشترين والعملاء، الإجمالي كنسبة مئوية من إجمالي مبلغ ديون المشترين 3666، 8،258 , 3,621, 9,403, 5 34,349 40741 100 9, 00 0, 63 1, 53 0, 99 84, 31,100 - 1210 78, 4 450 143 24121, 9 26358, 3 64, 70 540 17 9, 9 171, 9 75, 4 7154 8605، 7 21، 12 750 185، 1 2430 3732، 1 9، 16 1166، 8 643، 1 2 045، 3 5، 02 180 30 - 9.2% 5.0% حتى 30 يومًا من 30 إلى 60 أيام 21.1% من 60 إلى 180 يوما على 180 يوما 64.7%

الشكل 11 - حصة الحسابات المستحقة القبض المتأخرة في إجمالي ديون عملاء شركة Instrument LLC. المركز" للعام 2014-2016. % 17.9% 82.1% 18.5% 81.5% 2014 26.4% 2015 الديون المتأخرة من العملاء، % الحسابات المدينة من العملاء، % 73.6% 2016

الشكل 11 - حصة الحسابات المستحقة القبض المتأخرة في إجمالي ديون عملاء شركة Instrument LLC. المركز" للعام 2014-2016. % 17.9% 82.1% 18.5% 81.5% 2014 26.4% 2015 الديون المتأخرة من العملاء، % الحسابات المدينة من العملاء، % 73.6% 2016

الجدول 6 - إجراءات تحسين المستحقات في Instrument-Center LLC رقم الإجراء لتقليل المستحقات نتيجة تطبيق الإجراء 1 إجراء المعاوضة بين الأطراف المقابلة الذين هم مشترين وموردين على حد سواء عند تنفيذ هذا الحدث، سينخفض مبلغ المستحقات بمقدار 14574.6 ألف روبل. مما سيؤدي إلى التحسن الحالة المالية. 2 إدخال نظام الخصومات للدفع المسبق: - يتم توفير خصم 3٪ للدفعة المقدمة بنسبة 30٪ سينخفض مبلغ الحسابات المدينة من 40741 ألف روبل. ما يصل إلى 28518.7 ألف روبل. ستنخفض فترة سداد الديون في المتوسط من 45 إلى 39 يومًا - يتم توفير خصم 6٪ مع دفعة مقدمة بنسبة 50٪، وسيتم تخفيض المبلغ الإجمالي للمستحقات بمقدار 20370.5 ألف روبل، وستنخفض فترة سداد الديون في المتوسط من 45 إلى 35 يومًا 3 تتبع المتأخرات يسمح لك بتحليل ومراقبة الحسابات المدينة من قبل الإدارات ذات الحسابات المتأخرة وتجميع مقارنة أسبوعية لقيمها مع مؤشرات التقرير السابق في البرنامج 1 C المؤسسة 4 تطبيق العقوبات على الموظفين زيادة كفاءة ركز الموظفون على تقليل حجم الذمم المدينة المتأخرة

الجدول 6 - إجراءات تحسين المستحقات في Instrument-Center LLC رقم الإجراء لتقليل المستحقات نتيجة تطبيق الإجراء 1 إجراء المعاوضة بين الأطراف المقابلة الذين هم مشترين وموردين على حد سواء عند تنفيذ هذا الحدث، سينخفض مبلغ المستحقات بمقدار 14574.6 ألف روبل. مما سيؤدي إلى التحسن الحالة المالية. 2 إدخال نظام الخصومات للدفع المسبق: - يتم توفير خصم 3٪ للدفعة المقدمة بنسبة 30٪ سينخفض مبلغ الحسابات المدينة من 40741 ألف روبل. ما يصل إلى 28518.7 ألف روبل. ستنخفض فترة سداد الديون في المتوسط من 45 إلى 39 يومًا - يتم توفير خصم 6٪ مع دفعة مقدمة بنسبة 50٪، وسيتم تخفيض المبلغ الإجمالي للمستحقات بمقدار 20370.5 ألف روبل، وستنخفض فترة سداد الديون في المتوسط من 45 إلى 35 يومًا 3 تتبع المتأخرات يسمح لك بتحليل ومراقبة الحسابات المدينة من قبل الإدارات ذات الحسابات المتأخرة وتجميع مقارنة أسبوعية لقيمها مع مؤشرات التقرير السابق في البرنامج 1 C المؤسسة 4 تطبيق العقوبات على الموظفين زيادة كفاءة ركز الموظفون على تقليل حجم الذمم المدينة المتأخرة

الجدول 7 – تخفيض الحسابات المدينة من خلال إزاحة الحسابات المدينة قبل إزاحة الأطراف المقابلة، ألف روبل. الحسابات الدائنة الحسابات المدينة، ألف 45000 بعد الإزاحة، فرك. 40.000 ألف روبل. 35000 ألف روبل. % 30000 651 4, 47 554, 4 1, 53 25000 1224, 4 8, 40 0 0, 00 20000 143, 7 0, 99 10, 9 0, 03 15000 427, 3 2, 93 415, 2 1, 15 1 0000 941 6.46 0 0.00 5000 197.6 1.36 48.8 0.13 0 1512 10.37 419 1.16 ألف فرك. % 1205، 4 2، 45 821 1، 67 LLC TD Rusoil 154، 6 0، 31 LLC Meffert Polylux 842، 5 1، 71 LLC Energy-Service 789، 1 1، 60 IP Nigmatullina I. S. 246، 4 0، 50 JSC Sibstroyservis 1931 3, 92 LLC روبرت بوش 1640, 3 3, 33 2450 16, 81 0 0, 00 LLC Vertical World 640, 1 1, 30 252, 6 1, 73 387, 5 1, 07 LLC Construction Yard 180 49271 30990 حسابات القبض حتى التعويض ألف روبل الحسابات المدينة بعد الإزاحة ألف روبل.

الجدول 7 – تخفيض الحسابات المدينة من خلال إزاحة الحسابات المدينة قبل إزاحة الأطراف المقابلة، ألف روبل. الحسابات الدائنة الحسابات المدينة، ألف 45000 بعد الإزاحة، فرك. 40.000 ألف روبل. 35000 ألف روبل. % 30000 651 4, 47 554, 4 1, 53 25000 1224, 4 8, 40 0 0, 00 20000 143, 7 0, 99 10, 9 0, 03 15000 427, 3 2, 93 415, 2 1, 15 1 0000 941 6.46 0 0.00 5000 197.6 1.36 48.8 0.13 0 1512 10.37 419 1.16 ألف فرك. % 1205، 4 2، 45 821 1، 67 LLC TD Rusoil 154، 6 0، 31 LLC Meffert Polylux 842، 5 1، 71 LLC Energy-Service 789، 1 1، 60 IP Nigmatullina I. S. 246، 4 0، 50 JSC Sibstroyservis 1931 3, 92 LLC روبرت بوش 1640, 3 3, 33 2450 16, 81 0 0, 00 LLC Vertical World 640, 1 1, 30 252, 6 1, 73 387, 5 1, 07 LLC Construction Yard 180 49271 30990 حسابات القبض حتى التعويض ألف روبل الحسابات المدينة بعد الإزاحة ألف روبل.

الجدول 8 - مزايا Instrument-Center LLC من استخدام نظام الخصومات لمؤشر الدفع المسبق بدون خصم مع تغييرات الخصم يتم توفير خصم 3٪ مع دفعة مقدمة قدرها 30٪ للحسابات المستحقة القبض من العملاء بألف روبل. 40741 28518، 7 12222، 3 نسبة دوران مستحقات العملاء، معدل دوران 8، 2 9، 4 1، 2 فترة السداد لمستحقات العملاء، أيام يتم توفير خصم 6٪ للدفع المسبق بنسبة 50٪ لمستحقات العملاء، ألف روبل. 45 39 -6 40741 20370، 5 نسبة دوران حسابات العملاء، دوران 8، 2 10، 5 2، 3 فترة سداد المستحقات، أيام 45 35 -10 45000 40000 35000 30000 25000 20000 15000 1000 5000 0 40741 28518. 7 40741 DZ دون خصم، ألف روبل. DZ بسعر مخفض، ألف روبل. 20370.5 خصم 3% مع 30% خصم 6% مع 50% دفعة مقدمة

الجدول 8 - مزايا Instrument-Center LLC من استخدام نظام الخصومات لمؤشر الدفع المسبق بدون خصم مع تغييرات الخصم يتم توفير خصم 3٪ مع دفعة مقدمة قدرها 30٪ للحسابات المستحقة القبض من العملاء بألف روبل. 40741 28518، 7 12222، 3 نسبة دوران مستحقات العملاء، معدل دوران 8، 2 9، 4 1، 2 فترة السداد لمستحقات العملاء، أيام يتم توفير خصم 6٪ للدفع المسبق بنسبة 50٪ لمستحقات العملاء، ألف روبل. 45 39 -6 40741 20370، 5 نسبة دوران حسابات العملاء، دوران 8، 2 10، 5 2، 3 فترة سداد المستحقات، أيام 45 35 -10 45000 40000 35000 30000 25000 20000 15000 1000 5000 0 40741 28518. 7 40741 DZ دون خصم، ألف روبل. DZ بسعر مخفض، ألف روبل. 20370.5 خصم 3% مع 30% خصم 6% مع 50% دفعة مقدمة

الجدول 9 - مثال على جدول بيانات لتحليل حسابات القبض حسب القسم عميل القسم الفرعي قسم المبيعات النشط 1 LLC Velesstroy 2 JSC Sibstroyservice … …. . قسم مبيعات الجملة قسم الشركات قسم الشركات توبولسك Tyumen st. قدامى المحاربين في إدارة مشتريات العمل المجموع: ديون غير العملاء المتأخرة من 1 إلى 7 من 8 إلى من 15 إلى أكثر من يوم 14 يومًا 21 يومًا 22 يومًا

الجدول 9 - مثال على جدول بيانات لتحليل حسابات القبض حسب القسم عميل القسم الفرعي قسم المبيعات النشط 1 LLC Velesstroy 2 JSC Sibstroyservice … …. . قسم مبيعات الجملة قسم الشركات قسم الشركات توبولسك Tyumen st. قدامى المحاربين في إدارة مشتريات العمل المجموع: ديون غير العملاء المتأخرة من 1 إلى 7 من 8 إلى من 15 إلى أكثر من يوم 14 يومًا 21 يومًا 22 يومًا

جدول 10 - شروط تطبيق الجزاءات على الموظفين الحالة ظهور المستحقات المتأخرة شطب المستحقات المتأخرة خلال شهر مذنب إجراء الإدارة المدير المسؤول خصم المدير من أجور المدير بمبلغ 5٪ من المدير المسؤول العائد من المبلغ المستهلك للقسم مخالفة الأنظمة الغرامة المسؤولة السلطة التقديرية لتقديم معلومات عن مدير رئيس القسم المدينين الحاليين ملء طلب شحن المنتجات إذا كانت موجودة العقوبة المسؤولة حسب تقدير مدير أمر الإنهاء للرئيس من قسم الشحن لهذا العميلالحساب الخاطئ للفائدة الغرامة المسؤولة - مبلغ فائدة مدير الخصم المتراكمة صياغة خاطئة للاتفاقية الغرامة وفقًا لتقدير محامي الشراء والبيع لرئيس المنظمة

جدول 10 - شروط تطبيق الجزاءات على الموظفين الحالة ظهور المستحقات المتأخرة شطب المستحقات المتأخرة خلال شهر مذنب إجراء الإدارة المدير المسؤول خصم المدير من أجور المدير بمبلغ 5٪ من المدير المسؤول العائد من المبلغ المستهلك للقسم مخالفة الأنظمة الغرامة المسؤولة السلطة التقديرية لتقديم معلومات عن مدير رئيس القسم المدينين الحاليين ملء طلب شحن المنتجات إذا كانت موجودة العقوبة المسؤولة حسب تقدير مدير أمر الإنهاء للرئيس من قسم الشحن لهذا العميلالحساب الخاطئ للفائدة الغرامة المسؤولة - مبلغ فائدة مدير الخصم المتراكمة صياغة خاطئة للاتفاقية الغرامة وفقًا لتقدير محامي الشراء والبيع لرئيس المنظمة

القراء الأعزاء! فريق المكتبة يتمنى لكم سنة جديدة سعيدة وعيد ميلاد سعيد! نتمنى مخلصين لكم ولعائلاتكم السعادة والحب والصحة والنجاح والفرح!

أتمنى أن يمنحك العام القادم الرخاء والتفاهم المتبادل والوئام والمزاج الجيد.

حظا سعيدا والازدهار وتحقيق رغباتك العزيزة في العام الجديد!

اختبار الوصول إلى EBS Ibooks.ru

تم نشر التفاصيل بتاريخ 12/03/2019القراء الأعزاء! حتى 31 ديسمبر 2019، تم تزويد جامعتنا بإمكانية الوصول للاختبار إلى EBS Ibooks.ru، حيث يمكنك التعرف على أي كتاب في وضع قراءة النص الكامل. يمكن الوصول إليها من جميع أجهزة الكمبيوتر في شبكة الجامعة. التسجيل مطلوب للحصول على الوصول عن بعد.

"جينريك أوسيبوفيتش جرافتيو - في الذكرى الـ 150 لميلاده"

تم نشر التفاصيل بتاريخ 12/02/2019القراء الأعزاء! يوجد في قسم "المعارض الافتراضية" معرض افتراضي جديد "هنريك أوسيبوفيتش جرافتيو". يصادف عام 2019 الذكرى الـ 150 لميلاد جينريك أوسيبوفيتش، أحد مؤسسي صناعة الطاقة الكهرومائية في بلدنا. قدم العالم الموسوعي والمهندس الموهوب والمنظم المتميز جينريك أوسيبوفيتش مساهمة كبيرة في تطوير الطاقة المحلية.

المعرض من إعداد منسوبي قسم الأدب العلمي بالمكتبة. يعرض المعرض أعمال جينريك أوسيبوفيتش من صندوق تاريخ LETI ومنشورات عنه.

يمكنكم مشاهدة المعرض

اختبار الوصول إلى نظام المكتبة الإلكترونية IPRbooks

تم نشر التفاصيل بتاريخ 11/11/2019القراء الأعزاء! في الفترة من 8 نوفمبر 2019 إلى 31 ديسمبر 2019، تم تزويد جامعتنا بوصول مجاني للاختبار إلى أكبر قاعدة بيانات روسية للنصوص الكاملة - نظام المكتبة الإلكترونية IPR BOOKS. تحتوي EBS IPR BOOKS على أكثر من 130.000 منشور، منها أكثر من 50.000 منشور تعليمي وعلمي فريد. على المنصة، يمكنك الوصول إلى الكتب الحالية التي لا يمكن العثور عليها في المجال العام على الإنترنت.

يمكن الوصول إليها من جميع أجهزة الكمبيوتر في شبكة الجامعة.

للحصول على الوصول عن بعد، يجب عليك الاتصال بقسم الموارد الإلكترونية (الغرفة 1247) بمسؤولة VChZ Polina Yurievna Skleymova أو عبر البريد الإلكتروني [البريد الإلكتروني محمي]بموضوع "التسجيل في كتب الملكية الفكرية".

العمل التأهيلي النهائي حول الموضوع:

"إدارة حسابات القبض و حسابات قابلة للدفعالمنظمات (باستخدام مثال Ros-Target LLC)"

مقدمة

1.3 أثر الذمم المدينة والدائنة على الاستقرار المالي للمنظمة

الفصل 2. إدارة الذمم المدينة والدائنة في شركة Ros-Target LLC

2.1 الخصائص العامةروس-تارجيت ذ.م.م

2 تحليل وتقييم إدارة حركة الذمم والدائنين في المنظمة

"هدف روس"

3.1 تدابير لتحسين سياسة الائتمان في شركة ذات مسؤولية محدودة

"هدف روس"

خاتمة

فهرس

مقدمة

تعد حسابات القبض والدفع نتيجة حتمية للنظام الحالي للمدفوعات النقدية بين المنظمات، حيث توجد دائمًا فجوة في وقت الدفع مع لحظة نقل ملكية البضائع، بين تقديم مستندات الدفع للدفع ووقت دفعها الفعلي.

إن وجود المستحقات والدائنين الثابتين أصبح سمة من سمات العلاقات الاقتصادية في ظروف السوق، ولا حرج في ذلك، بشرط اتباع التدبير، إذا كانت الديون المتبادلة مبررة ومتوازنة، إذا تمت إدارتها بحكمة.

يعتمد الوضع المالي وآفاق التطوير للمنظمة في النهاية على مدى صحة اختيار سياسة الائتمان وكيفية تنفيذ العمل مع المدينين والدائنين. وفي هذا الصدد، يصبح تحليل وإدارة الذمم المدينة والدائنة ذا أهمية كبيرة.

في الصميم الأنشطة الماليةتتمتع المنظمات التجارية بتداول مستمر للأموال المتقدمة لإنتاج وتسويق المنتجات. وفي كل دورة عمل، يجب تجديد هذه الأموال، أي إعادتها إلى المنظمة مع الربح. تعد الحسابات المدينة أحد المصادر الرئيسية لتكوين التدفقات المالية للمدفوعات. تحتوي الحسابات الدائنة كالتزام دين على المنظمة دائمًا على مبالغ المدفوعات المحتملة التي تتطلبها الإشراف المحاسبيوالسيطرة. ملاءة المنظمة ووضعها المالي و جاذبية الاستثمار.

من المهم جدًا بالنسبة للمنظمة منع الزيادة غير المعقولة في عدد المدينين ومبلغ ديونهم، وتجنب المستحقات عالية المخاطر، وإصدار فواتير الدفع في الوقت المحدد، ومراقبة توقيت سدادها، واتخاذ التدابير في الوقت المناسب لتحصيل المتأخرات الديون. في الوقت نفسه، يجب أن تكون منتبهًا جدًا للتسويات مع الدائنين، وسداد الديون لهم في الوقت المناسب، وإلا فقد تفقد المنظمة ثقة مورديها والبنوك والدائنين الآخرين، وستفرض عقوبات على التسويات مع الأطراف المقابلة، مما يدل على أهمية الموضوع الذي أثرناه.

الغرض من العمل التأهيلي النهائي هو تنظيم المعرفة حول دراسة الأساس المنهجي لإدارة الذمم المدينة والدائنة باستخدام مثال شركة Ros-Target LLC، بالإضافة إلى تطوير تدابير لتحسين إدارة التزامات المنظمة.

ولتحقيق هذا الهدف في هذا العمل لا بد من حل عدد من المشاكل:

الهدف من الدراسة هو عملية إدارة الذمم المدينة والدائنة في شركة Ros-Target LLC للفترة من 2005 إلى 2007.

قاعدة المعلوماتالعمل التأهيلي النهائي هو مراسيم رئيس الاتحاد الروسي، وقوانين الاتحاد الروسي، ومراسيم حكومة الاتحاد الروسي، وتوضيحات وزارة المالية في الاتحاد الروسي، بالإضافة إلى سجلات المحاسبة التركيبية والتحليلية والمحاسبة ، التقارير الإحصائية والضريبية، أعمال الاقتصاديين المعاصرين.

الفصل الأول: الجوانب النظرية لتحليل وإدارة الذمم المدينة والذمم الدائنة

1 مفهوم وتصنيف الذمم المدينة والدائنة

تشير الحسابات المدينة إلى التزامات العملاء (المدينين) تجاه المنظمة بدفع أموال مقابل توفير السلع أو الخدمات.

الحسابات المدينة هي ديون الكيانات التجارية الفردية والأفراد والهيئات والمنظمات (بكلمة واحدة، الأطراف المقابلة) لمنظمة تجارية (مؤسسة تقديم الطعام) للالتزامات الناشئة عن:

)لدفع ثمن البضائع التي تشحنها المنظمة، والعمل المنجز، والخدمات المقدمة؛

)لمعالجة (إرجاع) السلف الواردة من المنظمة ؛

)وفقًا لحسابات الشركات التابعة والشركات التابعة والفروع ومكاتب التمثيل والفروع والأقسام المنفصلة الأخرى؛

)المعاملات والالتزامات الأخرى.

يتم الاعتراف بمستحقات المنظمة في المحاسبة إذا تم استيفاء الشروط التالية في وقت واحد:

)يحق للمنظمة تلقي الأموال (الأصول الأخرى) الناشئة عن اتفاقية محددة أو المؤكدة بطريقة أخرى مناسبة؛

)يمكن تحديد مبلغ الإيرادات.

)هناك ثقة أنه نتيجة لمعاملة معينة ستكون هناك زيادة في الفوائد الاقتصادية للمنظمة (توجد هذه الثقة إذا تلقت المنظمة أصلاً كدفعة أو لا يوجد شك فيما يتعلق باستلام الأصل)؛

)انتقل حق ملكية (حيازة واستخدام والتصرف) للمنتج (البضائع) من المنظمة إلى المشتري أو تم قبول العمل من قبل العميل (الخدمة المقدمة)؛

)ويمكن تحديد النفقات التي تم تكبدها أو سيتم تكبدها فيما يتعلق بهذه العملية.

حسابات القبض يمكن أن تكون مقبولة، بسبب نظام الدفع الحالي، وغير مقبولة، مما يدل على وجود قصور في الأنشطة المالية والاقتصادية. حسابات القبض وفقا للمعايير الدولية والروسية محاسبةيتم تعريفها على أنها المبالغ المستحقة للشركة من العملاء (المدينين).

تنشأ الحسابات المدينة عندما يتم بيع خدمة (أو منتج) وعدم استلام النقد. كقاعدة عامة، لا يقدم المشتري أي تأكيد كتابي للديون، باستثناء التوقيع على قبول البضاعة على مستند الشحن. المؤلفون ف.ب. إيفاشكيفيتش وإي إم. يحدد سيمينوف في عمله "المحاسبة وتحليل حسابات القبض" حسابات القبض على أنها مبلغ الديون المستحقة لمنظمة من الكيانات القانونية أو الأفراد نتيجة المعاملات التجارية فيما بينهم، أو بمعنى آخر، تحويل الأموال من دوران المنظمة واستخدامها من قبل المنظمات أو الأفراد الآخرين.

في الأدبيات الأجنبية حول الإدارة المالية للمنظمات، على وجه الخصوص، فيما يتعلق بمسألة تحديد جوهر المستحقات، فإن المؤلفين أكثر إجماعا في آرائهم. على سبيل المثال، يحدد المؤلفان كيرميت لارسون وبول ميللر في كتابهما "مبادئ المحاسبة" الحسابات المدينة بأنها المبلغ المستحق على العملاء مقابل السلع أو الأعمال أو الخدمات المشتراة. تم تقديم نفس التعريف تقريبًا للحسابات المدينة من قبل راي جاريسون وإريك نورين في كتابهما "الإدارة المالية" وعدد من المؤلفين الآخرين.

ومن ثم، وعلى الرغم من الصيغ المختلفة لتعريف مفهوم المستحقات، فإن المؤلفين يقدمون تعريفات متشابهة إلى حد ما لهذا المفهوم. ومع ذلك، فإن تعريف حسابات القبض فقط على أنها مبلغ الديون لصالح المنظمة، في رأينا، غير مكتمل وينبغي التوسع فيه. من الواضح أنه إذا حددنا مفهوم المستحقات على أنه مقدار الديون لصالح المؤسسة، فسيتم تقليل مفهوم إدارة المستحقات بالكامل إلى الحد الأدنى، حيث تسعى المنظمات في معظم الحالات إلى تلقي الدفع مقابل المنتجات المباعة بالكامل. هذا ما أشار إليه V.V. كوفاليف في كتاب "التحليل المالي: الأساليب والإجراءات". ومع ذلك، فإن الحسابات المدينة هي أيضًا إيرادات المنظمة غير المحصلة للمنتجات المباعة. في هذه الحالة، يتغير أيضًا النهج المتبع في تحديد مفهوم الحسابات المستحقة القبض. يتضمن مفهوم "إيرادات المبيعات" مبلغ الأموال المستلمة كدفعة مقابل المنتجات والسلع والأعمال المنجزة والخدمات المقدمة والحسابات المستحقة القبض. وبالتالي فإن أساس تحديد إيرادات المبيعات هو حقيقة الشحن (البيع) فقط.

الحسابات المستحقة القبض لتوفير رسوم الاستخدام المؤقت (الحيازة والاستخدام المؤقتين) لأصول المنظمة، بموجب الحقوق الناشئة عن براءات الاختراع والتصاميم الصناعية وغيرها من أنواع الملكية الفكرية، ومن المشاركة في رأس المال المصرح به للمنظمات الأخرى، وتنعكس في المحاسبة عند استيفاء الشروط .

يتم تحديد مبلغ مستحقات المنظمة بناءً على السعر المحدد بموجب الاتفاقية بين المنظمة والمشتري (العميل) أو مستخدم أصولها (مع مراعاة جميع الخصومات وهوامش الربح اللاحقة).

إذا لم يتم النص على السعر في العقد ولا يمكن تحديده بناءً على شروط العقد، فعندئذ لتحديد مبلغ المستحقات، السعر الذي تحدد به المنظمة عادةً، في ظروف مماثلة، الإيرادات فيما يتعلق بالمنتجات المماثلة ( السلع أو الأعمال أو الخدمات) أو توفير الاستخدام المؤقت (الحيازة والاستخدام المؤقت) لأصول مماثلة.

عندما تقوم إحدى المنظمات ببيع البضائع إلى أخرى، فهذا لا يعني أنه سيتم دفع ثمن البضائع على الفور. تشكل الفواتير غير المدفوعة للمنتجات المسلمة (أو الفواتير المستحقة القبض) غالبية الحسابات المستحقة القبض. تتمثل مهام المدير المالي لإدارة الحسابات المدينة في: تحديد درجة مخاطر إعسار العملاء، وحساب القيمة المتوقعة لاحتياطي الديون المشكوك في تحصيلها، وكذلك تقديم توصيات للعمل مع العملاء المعسرين فعليًا أو المحتملين.

تشمل الالتزامات المتداولة الحسابات المستحقة الدفع قصيرة الأجل. تشير الحسابات الدائنة إلى ديون منظمة معينة تجاه المنظمات والأفراد الآخرين - الدائنين (المدفوعات مقابل المنتجات المشتراة، والخدمات المستهلكة، ومتأخرات المدفوعات للميزانيات على جميع المستويات، وما إلى ذلك). وبالتالي، قد تنشأ حسابات مستحقة الدفع إذا استلمت المنظمة المواد قبل أن تدفع ثمنها. تشمل الحسابات الدائنة أيضًا الديون المستحقة لعملهم الجماعي مقابل الأجور والديون الاجتماعية والديون تأمين صحي(ينشأ بسبب حقيقة أن الضرائب والمدفوعات يتم حسابها قبل سداد المدفوعات المقابلة) القروض المصرفية والفواتير غير المدفوعة للمنظمات الأخرى، وما إلى ذلك.

في الظروف إقتصاد السوقالمصدر الرئيسي للقروض هي بنوك تجارية. وكقاعدة عامة، تطلب البنوك أدلة مستندية على أن القروض المطلوبة مضمونة بمخزون المقترض. والخيار البديل هو أن تبيع المنظمة جزءًا من مستحقاتها مؤسسة ماليةمع إتاحة الفرصة له لتلقي الأموال مقابل التزام الدين. وبالتالي، يمكن لبعض المنظمات أن تحل مشاكلها التمويلية قصيرة الأجل عن طريق رهن أصولها الحالية، والبعض الآخر - عن طريق بيعها جزئيا.

الحسابات الدائنة هي ديون المنظمة للوفاء بالتزاماتها، أو الالتزامات التي ينص على الوفاء بها التشريعات الحالية (المدنية، والضرائب، والعمل، وما إلى ذلك).

الدائنون هم كيانات قانونية وأفراد لديهم ديون معينة على المنظمات. ويسمى مبلغ هذا الدين بالحسابات المستحقة الدفع. قد تنشأ الحسابات المستحقة الدفع نتيجة لنظام التسويات القائم بين المنظمات، عندما يتم إرجاع دين منظمة إلى أخرى بعد فترة معينة بعد نشوء الدين، في الحالات التي تعكس فيها المنظمات لأول مرة حدوث الدين في حساباتها، و ثم، بعد فترة زمنية معينة، سداد هذا الدين بسبب غياب المنظمة لديها الأموال اللازمة لتسوية.

يتم التعرف على تكوين الحسابات الدائنة للمنظمة إذا تم استيفاء الشروط التالية في وقت واحد:

يتم تكوين الديون وفقًا لاتفاقية محددة ومتطلبات التشريعات واللوائح والعادات التجارية ؛

يمكن تحديد مبلغ الدين.

هناك يقين أنه نتيجة لمعاملة معينة سيكون هناك انخفاض في المنافع الاقتصادية للمنشأة (يوجد هذا اليقين في حالة قيام المنشأة بتحويل الأصل أو عدم وجود عدم يقين بشأن تحويل الأصل).

يتم الاعتراف بالحسابات الدائنة في فترة التقرير التي كان من المفترض أن يتم الاعتراف بها وفقًا للإجراء المذكور أعلاه، بغض النظر عن وقت السداد الفعلي للأموال وأشكال الوفاء الأخرى من قبل المنظمة لالتزاماتها.

كجزء من الحسابات الدائنة، تتميز ديون المنظمة بما يلي:

)للموردين والمقاولين؛

)على الفواتير المستحقة الدفع؛

)إلى الشركات التابعة والشركات التابعة؛

)لموظفي المنظمة؛

)ولتخصيص الأموال من خارج الميزانية؛

) قبل الميزانية؛

)على السلف المتلقاة؛

)قبل الدائنين الآخرين.

يتم تحديد مبلغ الحسابات المستحقة الدفع بناءً على السعر والشروط التي تحددها الاتفاقية بين المنظمة والمورد (المقاول) أو الطرف المقابل الآخر، مع مراعاة الخصومات الإضافية (الرؤوس).

إذا لم يتم النص على السعر في العقد ولا يمكن تحديده بناءً على شروط العقد، فعندئذٍ لتحديد مبلغ الحسابات المستحقة الدفع، السعر الذي تحدد به المنظمة عادةً، في ظروف مماثلة، النفقات فيما يتعلق بالمخزونات المماثلة وغيرها من الأشياء الثمينة أو الأعمال أو الخدمات أو توفير الاستخدام المؤقت (الحيازة والاستخدام المؤقت) للأصول المماثلة.

بالنسبة للعقود والمعاملات التي تتم تسوياتها بمبالغ تعادل المبالغ المعبر عنها بالعملة الأجنبية أو المشروطة الوحدات النقدية، يتم تحديد مبلغ الحسابات الدائنة مع الأخذ في الاعتبار فرق المبلغ. يؤدي فرق المبلغ الموجب إلى زيادة حجم الحسابات المستحقة الدفع، بينما يؤدي المبلغ السالب إلى تقليله.

وعلى النقيض من فرق المبلغ، فإن فرق سعر الصرف، كما لوحظ بالفعل عند تقييم الحسابات المستحقة القبض، الناشئ عن سداد الحسابات المستحقة الدفع، يتعلق بالنتائج المالية للمنظمة.

يتم تحديد مبلغ الحسابات المستحقة الدفع بموجب اتفاقيات المقايضة بقيمة البضائع (الأشياء الثمينة) المنقولة أو التي سيتم نقلها من قبل المنظمة. وفي المقابل، يتم تحديد تكلفة البضائع (الأشياء الثمينة) المنقولة أو التي سيتم نقلها من قبل المنظمة على أساس السعر الذي تحدد به المنظمة عادة، في ظروف مماثلة، تكلفة البضائع المماثلة (الأشياء الثمينة).

إذا كان من المستحيل تحديد قيمة البضائع (الأشياء الثمينة) المنقولة أو التي سيتم نقلها من قبل المنظمة، يتم تحديد الحسابات المستحقة الدفع بموجب اتفاقيات التبادل من خلال تكلفة المنتجات (السلع) التي تتلقاها المنظمة (يتم تحديد تكلفة هذه المنتجات على أساس على السعر الذي يتم به شراء المنتجات (السلع) المماثلة في ظروف مماثلة).

يجب أن يؤخذ في الاعتبار أن عدم سداد الحسابات المستحقة الدفع يستلزم تطبيق عقوبات معينة على الممتلكات على المنظمة، على وجه الخصوص، تحصيل الغرامات المنصوص عليها في العقد؛ الغرامات المنصوص عليها في القانون؛ الفوائد المترتبة على الانتفاع بأموال الآخرين بسبب التهرب من ردها. بالإضافة إلى ذلك، يمكن للدائنين أن يستردوا من المنظمة الخسائر التي لحقت بهم بسبب التأخر في السداد أو عدم سداد الديون، في حين قاعدة عامةيتم تعويض الخسائر إلى الحد الذي لا تغطيه الغرامات أو الفوائد المحصلة لاستخدام أموال الآخرين.

العقوبات التي تعترف بها المنظمة نفسها أو تمنحها سلطة قضائية تزيد من حجم حسابات المنظمة المستحقة للدائنين عند إعداد أو استلام الوثيقة ذات الصلة (استلام الفعل السلطة القضائية، التوقيع على تقرير المصالحة، التوقيع على موافقة كتابية، وما إلى ذلك).

يتم شطب الحسابات الدائنة من الميزانية العمومية للمنظمة:

-عند وفاء المنظمة بالتزاماتها؛

-عند تحصيل الديون من الدائنين؛

-عند شطب مبالغ الديون من الميزانية العمومية باعتبارها غير مطالب بها.

يتم تحصيل الحسابات المستحقة الدفع من المنظمة خارج المحكمة أو الإجراء القضائي.

وبالتالي فإن مبالغ الحسابات الدائنة، إذا لم يطالب بها الدائن، تخضع للمحاسبة خلال فترة التقادم البالغة ثلاث سنوات، وبعدها يخضع الدين للشطب مع المبالغ المدرجة في النتائج المالية.

وفي جميع الأحوال يجب أن تراعى قواعد سريان المدة وتعليقها وانقطاعها.

2 خصائص الأساليب والأساليب الرئيسية لإدارة الذمم المدينة والدائنة

تعد الحسابات المدينة والحسابات الدائنة مكونات طبيعية للميزانية العمومية للمنظمة. وهي تنشأ نتيجة التناقض بين تاريخ حدوث الالتزامات وتاريخ سدادها. يتأثر الوضع المالي للمنظمة بحجم الميزانيات العمومية للذمم المدينة والدائنة وفترة دوران كل منها.

عائدات المبيعات هي الوسيلة الوحيدة لسداد جميع الحسابات المستحقة الدفع. تحدد المقبوضات النقدية من المبيعات قدرة المنظمة على سداد الديون للدائنين. كقاعدة عامة، تتشكل غالبية الحسابات المدينة كديون العملاء. إنشاء مثل هذا العلاقات التعاقدية، والتي تضمن استلام الأموال الكافية وفي الوقت المناسب لتسديد المدفوعات للدائنين - المهمة الرئيسية لإدارة حركة المستحقات.

إدارة حركة الحسابات الدائنة هي إنشاء مثل هذه العلاقات التعاقدية مع الموردين التي تجعل شروط ومبالغ المدفوعات للمنظمة إلى الأخير تعتمد على استلام الأموال من العملاء.

وبالتالي، فإننا نتحدث عمليًا عن الإدارة المتزامنة لحركة كل من المستحقات والدائنة. يفترض التنفيذ العملي لهذه الإدارة توفر معلومات حول الحالة الحقيقية للذمم المدينة والدائنة ودورانها. نحن نتحدث عن تقييم حركة الذمم المدينة والدائنة في فترة معينة. ولذلك، ينبغي أن تؤخذ الديون المتعلقة على وجه التحديد بهذه الفترة كبيانات أولية لمثل هذا التقييم. وبعبارة أخرى، يجب استبعاد الديون طويلة الأجل والمتأخرة السداد من أرصدة الميزانية العمومية للذمم المدينة والدائنة، أي عناصر الديون التي يرتبط تحويلها إلى نقد بفترات زمنية أخرى. الجزء المتبقي من الذمم المدينة والدائنة بعد ذلك هو الأساس لتقييم تكرار استلام ديون العملاء، والسداد الكافي للذمم الدائنة، وكذلك ميزانيات الذمم المدينة والحسابات الدائنة في نهاية الفترة، بشرط أن دورانها وفقا للشروط التعاقدية أو وفقا للإجراء المعمول بهالعمليات الحسابية.

في النهاية، كل هذا يسمح لنا بالإجابة على سؤال ما إذا كانت الشروط التعاقدية للتسويات مع المشترين والموردين توفر حاجة المنظمة للأموال ومستواها الكافي.

تؤثر إدارة الذمم المدينة بشكل مباشر على ربحية الشركة وتحدد سياسات الخصم والائتمان للمشترين ذوي الأداء المنخفض، وطرق تسريع تحصيل الديون وتقليل الديون المعدومة، وكذلك اختيار شروط البيع التي تضمن التدفق النقدي المضمون.

تشمل تقنيات إدارة حسابات المستحقات: تسجيل الأوامر وإصدار الفواتير وتحديد طبيعة المستحقات. ومن بين النقاط التي يجب أخذها في الاعتبار، هناك بعض النقاط التي تتطلب اهتمامًا خاصًا، مثل ضرورة إيجاد طرق لتقليل متوسط الفترة الزمنية بين إتمام عملية بيع البضائع وإصدار الفاتورة للمشتري. ويجب أيضًا تقييم التكاليف المحتملة المرتبطة بالمستحقات، أي الأرباح المفقودة نتيجة عدم استخدام الأموال بدلاً من استثمارها.

ترتبط إدارة حسابات القبض بنوعين من احتياطيات الوقت - لإصدار الفاتورة وإرسالها عبر البريد. وقت إصدار الفاتورة هو عدد الأيام من إرسال البضاعة إلى المشتري حتى إرسال الفاتورة. من الواضح أنه يجب على الشركة إرسال الفواتير في نفس وقت إرسال البضائع. وقت التسليم البريدي هو بين إعداد الفاتورة واستلامها من قبل المشتري. يمكن تقليل أوقات السفر البريدي للمستندات عن طريق اللامركزية في إصدار الفواتير والبريد (باستخدام خدمة البريد السريع للفواتير الكبيرة مع التسليم في المواعيد النهائية المنصوص عليهاأو عن طريق تقديم خصومات على الدفعات المقدمة).

النقطة الأساسيةفي إدارة الذمم المدينة يتم تحديد شروط الائتمان (المقدمة للعملاء) والتي لها تأثير على حجم المبيعات والمقبوضات النقدية. على سبيل المثال، من المرجح أن يؤدي توفير شروط ائتمانية أطول إلى زيادة المبيعات. شروط الائتمان لها تأثير مباشر على التكاليف والإيرادات المرتبطة بالحسابات المدينة. إذا كانت شروط الائتمان ضيقة، فسيكون لدى الشركة قدر أقل من النقد المستثمر في الحسابات المدينة والخسائر الناجمة عن الديون المعدومة، ولكن هذا قد يؤدي إلى انخفاض المبيعات وانخفاض الأرباح وردود فعل سلبية من العملاء.

من ناحية أخرى، إذا كانت شروط القرض غامضة، فقد تحقق الشركة أحجام مبيعات أعلى والمزيد من الإيرادات، ولكنها تخاطر أيضًا بارتفاع الديون المعدومة وزيادة التكاليف المرتبطة بتأخير العملاء غير الفعالين للدفع. يجب تحرير شروط حسابات القبض عندما تريد التخلص من المخزون الزائد أو المنتجات المتقادمة، أو إذا كنت تعمل في صناعة يتم فيها بيع البضائع بشكل موسمي. إذا كانت البضاعة قابلة للتلف، فمن الضروري استخدام حسابات القبض قصيرة الأجل، وحيثما أمكن، ممارسة الدفع عند التسليم.

عند تقييم ملاءة المشتري المحتمل، يجب أن تؤخذ في الاعتبار سلامة المشتري واستقراره المالي وأمن ممتلكاته. يمكن تقييم الموثوقية الائتمانية للمشتري من خلال الأساليب الكمية لتحليل الانحدار، والتي تأخذ في الاعتبار التغير في المتغير التابع الذي يحدث عندما يتغير المتغير المستقل (الإعلامي). هذه الطريقة مفيدة بشكل خاص عندما تحتاج إلى تقييم عدد كبير من المشترين الصغار. يجب تقييم خسائر الديون المعدومة المحتملة بعناية إذا كانت شركتك تبيع منتجات للعديد من العملاء و منذ وقت طويللا تغير سياستها الائتمانية.

يستلزم تمديد القرض تكاليف إضافية: التكاليف الإدارية لقسم الائتمان، وخدمة الكمبيوتر، وكذلك العمولات المدفوعة للوكالات الخاصة التي تحدد الجدارة الائتمانية للمقترضين أو الجودة أوراق قيمة.

المعلومات التي يتم الحصول عليها من مكاتب الائتمان مفيدة للغاية بيع بالتجزئةوالخدمات المرجعية الائتمانية المهنية.

يعد تقييم الحالة الحقيقية للحسابات المدينة، أي تقييم احتمالية الديون المعدومة، أحد أهم القضايا في إدارة رأس المال العامل. يتم إجراء هذا التقييم بشكل منفصل لمجموعات المستحقات ذات آجال استحقاق مختلفة. يمكن للمدير المالي استخدام الإحصائيات المتراكمة في المنظمة، وكذلك اللجوء إلى خدمات المستشارين الخبراء.

كما ذكرنا سابقًا، فإن إحدى النقاط المهمة في إدارة رأس المال العامل هي تحديد نسبة معقولة بين الذمم المدينة والدائنة. في هذه الحالة، من الضروري تقييم ليس فقط شروط الائتمان الخاصة بك للمشترين، ولكن أيضًا شروط الائتمان لموردي المواد الخام والإمدادات، من وجهة نظر خفض التكاليف أو زيادة الدخل الإضافي الذي تتلقاه المنظمة عندما باستخدام الخصومات.

وبالتالي، فإن نظام الخصم يساعد على حماية المنظمة من الخسائر التضخمية والتجديد الرخيص نسبيا لرأس المال العامل نقدا أو عينيا.

وبالتالي، من أجل تحديد ما إذا كان ينبغي منح المشتري خصمًا على الدفعات المقدمة لأرصدة الحسابات، يجب على المدير المالي مقارنة الدخل النقدي الناتج عن الدفعات المعجلة بمبلغ الخصم.

لتحديد ما إذا كان ينبغي للشركة تقديم الائتمان للعملاء ذوي الأداء الضعيف، يجب عليها مقارنة الإيرادات من المبيعات الإضافية مع التكاليف الإضافية المرتبطة بالحسابات المستحقة القبض. إذا كانت الشركة لديها طاقة إنتاجية احتياطية، فإن الدخل الإضافي هو هامش المساهمة على المبيعات الجديدة، حيث أن التكاليف الثابتة لا تتغير في هذه الحالة. ترجع مصاريف الحسابات المدينة الإضافية إلى الزيادة المحتملة في الديون المعدومة واستثمار النقد في الحسابات المدينة لفترة أطول من الزمن. تعتمد إدارة الذمم المدينة على طريقتين:

- مقارنة الربح الإضافي المرتبط بنظام التمويل التلقائي مع التكاليف والخسائر التي تنشأ عند تغيير سياسة مبيعات المنتج؛

2) المقارنة والتحسين بين حجم وتوقيت الذمم المدينة والدائنة حسب مستوى الجدارة الائتمانية وزمن السداد المؤجل واستراتيجية الخصم والدخل ومصروفات التحصيل.

من أجل تعظيم التدفق النقدي، يجب على المنظمة استخدام مجموعة متنوعة من نماذج العقود مع شروط الدفع والتسعير المرنة. هناك خيارات مختلفة ممكنة: من الدفع المسبق أو الدفع المسبق الجزئي إلى التحويل للبيع و ضمان بنكي.

يتم تحديد مستوى الذمم المدينة من خلال العديد من العوامل: نوع المنتج، والقدرة السوقية، ودرجة تشبع السوق بهذا المنتج، ونظام الدفع المعتمد من قبل الشركة، وما إلى ذلك. العامل الأخير مهم بشكل خاص للمدير المالي. عادةً ما يدفع العملاء المنتظمون ثمن البضائع عن طريق الائتمان، وتعتمد شروط القرض على العديد من العوامل. من الناحية الاقتصادية الدول المتقدمةأحد أكثرها شيوعًا هو مخطط النوع "d/kgross n"، مما يعني أن:

-يحصل المشتري على خصم قدره d% إذا قام بدفع ثمن البضائع المستلمة خلال k من الأيام من بداية فترة الائتمان (على سبيل المثال، من لحظة استلام البضاعة أو شحنها)؛

-يدفع المشتري تكلفة البضاعة كاملة إذا تم الدفع في الفترة من (ك+1) إلى اليوم ن فترة الائتمان;

-في حالة عدم الدفع خلال n من الأيام، سيضطر المشتري إلى دفع غرامة إضافية، يختلف مبلغها حسب لحظة الدفع.

تقديم الخصم يفيد كلا من المشتري والبائع. الأول يتمتع بفائدة مباشرة من خفض تكلفة شراء السلع، والثاني يحصل على فائدة غير مباشرة نتيجة لتسارع معدل دوران الأموال المستثمرة في حسابات القبض، وهو ما يشكل في الواقع، مثل المخزونات، تجميدا لحركة الأموال.

يتم تبرير تقديم الخصومات في ثلاث حالات رئيسية:

) إذا أدى انخفاض السعر إلى زيادة المبيعات، وكان هيكل التكلفة بحيث ينعكس بيع هذا المنتج في زيادة إجمالي الربح، يكون المنتج مرنًا للغاية وله حصة عالية إلى حد ما من التكاليف الثابتة؛

) إذا كان نظام الخصم يكثف تدفق النقد (CF) في ظروف النقص في المنظمة، فمن الممكن حدوث انخفاض حاسم على المدى القصير في الأسعار، حتى نتيجة مالية سلبية من معاملات محددة؛

) يعتبر نظام الخصومات لتسريع السداد أكثر فعالية من نظام غرامات التأخر في السداد.

وفي جميع الأحوال يمكن أن نتحدث عن التمويل التلقائي الذي يؤدي مع التضخم إلى الانخفاض القيمة الحاليةالمنتجات المباعة، لذلك يجب عليك تقييم إمكانية تقديم خصم للدفع المبكر بدقة.

يساعد نظام الخصم على حماية المنظمة من الخسائر التضخمية والتجديد الرخيص نسبيًا لرأس المال العامل نقدًا أو عينيًا.

تقع إدارة حسابات القبض في الشركات الغربية في المقام الأول ضمن نطاق الإدارة المالية. ومع ذلك، فإن تنفيذ الاستراتيجية المتعلقة بالحسابات المستحقة القبض، والتي تبلغ في المتوسط حوالي ثلث قيمة الأصول المتداولة، يعتمد على كبير المحاسبين في المنظمة.

لإدارة حسابات القبض، تحتاج إلى ما يلي.

تحديد شروط منح الائتمان عند بيع البضائع ومدته ونظام الخصومات.

تعريف ضمانات القروض. إن أبسط طريقة لبيع البضائع هي من خلال الفاتورة المفتوحة، حيث يتم إصدار عقد ليوقعه المشتري. في الميزانية العمومية، يتم دمج هذه المستحقات في سطر "الحسابات المدينة".

هناك طريقة أكثر تعقيدًا ولكن أكثر موثوقية وهي الحصول على تعهد مكتوب من العميل بدفع المال، أي. استلام الفاتورة. تنقسم الكمبيالات إلى سندات عادية عند المشتري كتابةيقر بدينه ويتعهد بدفع مبلغ معين في تاريخ معين، قابلاً للتحويل والتجاري. تستخدم الفواتير التجارية على نطاق واسع في التجارة الدولية. في هذه الحالة، يكتب البائع للمشتري (أو وكيله) مبلغًا معينًا ليتم دفعه في تاريخ معين. إذا تم الدفع الفوري عند الاطلاع، يتم إصدار كمبيالة لحاملها، وفي حالات أخرى - كمبيالة لمدة يقبلها المشتري أو بنكه.

هناك أيضًا خطاب اعتماد غير قابل للإلغاء، يُستخدم غالبًا في الولايات المتحدة (استنادًا إلى العلاقة بين البائع والمشتري وبنوكهما)؛ البيع المشروط منتشر في أوروبا (تظل الملكية مع البائع حتى دفع ثمن البضاعة)، إلخ.

تحديد موثوقية المشتري أو احتمالية الدفع مقابل البضائع التي استلمها. التقييمات المنشورة على نطاق واسع، وتحليل المنشورة القوائم الماليةالمشتري المحتمل، بناء مؤشرات المخاطر، تحليل الميزانية العمومية.

تحديد مبلغ الائتمان المقدم لكل مشتري محدد. في هذه الحالة، كقاعدة عامة، يتم إجراء الحسابات على أساس احتمالية قيام المشتري بدفع ثمن البضائع، وإمكانية تكرار الطلبات، ومقدار الفوائد والخسائر المستلمة من دفع (عدم الدفع) للبضائع.

.تحديد سياسة تحصيل المستحقات، تقوم الشركة مقابل رسوم بنقل حق استلام الأموال على المستحقات إلى شركة متخصصة. يمكن للأخيرة توفير تحصيل وتأمين وتمويل المستحقات أو تقديم المساعدة في تحصيل وتأمين الديون المشكوك في تحصيلها. هناك إمكانية الاستلام بطاقة تامينإذا لزم الأمر، الحماية من الديون المعدومة. تُعرف هذه العمليات باسم التخصيم، وتُعرف الشركات نفسها باسم التخصيم.

جميع التدابير المذكورة أعلاه مترابطة. يمكن للشركة تقديم المزيد شروط مربحةالمبيعات، إذا كانت لديها سياسة صارمة لاختيار المشتري، أو تقديم الائتمان للعملاء ذوي المخاطر العالية إذا كان لديها آلية موثوقة لتحصيل المستحقات.

للحصول على المزيد التقييم الحقيقيالأموال التي ستتمكن المنظمة من الحصول عليها من المدينين في المستقبل، تحتاج إلى محاولة تقييم احتمالية وجود ديون معدومة في المجموعات حسب توقيت الدين. يمكن إجراء التقييم على أساس بيانات الخبراء أو باستخدام الإحصائيات المتراكمة.

هناك العديد من الطرق لتعظيم عائدات الحسابات المدينة وتقليل الخسائر المحتملة: إعداد الفواتير، وتقييم الوضع المالي للعملاء، وإعادة بيع حق تحصيل الديون.

في الفوترة الدورية، تتم محاسبة العملاء على فترات زمنية مختلفة. بموجب هذا النظام، العملاء الذين تبدأ أسماؤهم الأخيرة بـ أ قد يكون أول من تتم محاسبته في اليوم الأول من الشهر، أولئك الذين تبدأ أسماؤهم الأخيرة بـ ب سيتم إصدار الفواتير في اليوم الثاني وهكذا. ويجب إرسال الفواتير إلى العملاء خلال أربع وعشرين ساعة من وقت إصدارها.

لتسريع عمليات التحصيل، يمكنك إرسال الفواتير إلى العملاء بينما لا تزال طلباتهم قيد المعالجة في المستودع. يمكنك أيضًا إصدار فاتورة مقابل الخدمات على فترات إذا تم الانتهاء من العمل خلال فترة محددة، أو فرض رسوم مقدمًا، وهو أفضل من إجراء الدفعات عند الانتهاء من المهمة. وفي كل الأحوال يجب عليك إعداد فواتير للمبالغ الكبيرة على الفور.

عندما ينمو النشاط التجاري بشكل سلبي، يمكن استخدام تواريخ الفوترة الموسمية: فأنت تقدم تمديدات للدفع لتحفيز الطلب بين العملاء غير القادرين على سداد الدفعات حتى وقت لاحق من الموسم.

قبل تقديم الائتمان، يجب عليك مراجعة البيانات المالية للمشتري بعناية والحصول على معلومات التصنيف من الشركات الاستشارية المالية. وينبغي تجنب المستحقات عالية المخاطر، مثل تلك المستحقة من العملاء العاملين في صناعة أو منطقة هشة ماليا. تحتاج المؤسسات أيضًا إلى توخي الحذر مع العملاء الذين يعملون في مجال الأعمال لمدة تقل عن عام واحد (حوالي 50 بالمائة من مؤسسات الأعمال تفشل خلال العامين الأولين). عادة ما تحمل المستحقات الاستهلاكية مخاطر أكبر للتخلف عن السداد مقارنة بالمستحقات التجارية. وينبغي تعديل حدود الائتمان وتسريع عمليات تحصيل الدفعات بناءً على التغيرات في الوضع المالي للمشتري. ويمكن تحقيق ذلك عن طريق حجب المنتجات أو حجب الخدمات حتى يتم سداد المدفوعات والمطالبة بضمان لدعم الحسابات المشكوك في تحصيلها (يجب أن تكون قيمة الضمان مساوية أو أكبر من رصيد الحساب). إذا لزم الأمر، يجب عليك استخدام وكالة تحصيل لجمع الأموال من المشترين غير الملتزمين.

من الضروري تصنيف حسابات القبض حسب تاريخ الاستحقاق (ترتيبها حسب الوقت المنقضي من تاريخ الفاتورة) لتحديد العملاء المخالفين لمواعيد السداد، وتحصيل الفائدة على الدفعات المتأخرة. بمجرد مقارنة الذمم المدينة الحالية للحسابات القديمة مع الذمم المدينة التاريخية ومعايير الصناعة وأداء المنافسين، يمكن إعداد تقرير خسائر الديون المعدومة، والذي يوضح الخسائر المتراكمة حسب العميل وشروط البيع والمبلغ، ويتم تنظيمه حسب القسم وخط الإنتاج والمبلغ. نوع المشتري (مثل الصناعة). تميل خسائر الديون المعدومة إلى أن تكون أعلى بالنسبة للشركات الصغيرة.

يمكنك اللجوء إلى التأمين الائتماني، وهو إجراء ضد الخسائر غير المتوقعة للديون المعدومة. عند اتخاذ قرار بشأن شراء هذه الحماية، من الضروري تقييم متوسط خسائر الديون المعدومة المتوقعة، والقدرة المالية للشركة على تحمل تلك الخسائر، وتكلفة التأمين.

من الممكن إعادة بيع حقوق تحصيل المستحقات إذا أدى ذلك إلى توفير صافي. ومع ذلك، في معاملة التخصيم، قد يتم الكشف عن معلومات سرية.

عند توفير قرض تجاريينبغي تقييم القدرة التنافسية للمنظمة في الظروف الاقتصادية الحالية. خلال فترة الركود، ينبغي تخفيف سياسة الائتمان لتحفيز الأعمال. على سبيل المثال، لا يجوز للشركة إعادة فاتورة العملاء الذين يحصلون على خصم نقدي حتى بعد انتهاء صلاحية الخصم. ولكن من الممكن تشديد سياسة الائتمان في ظروف نقص البضائع، لأنه خلال هذه الفترات، تتمتع الشركة، كبائع، بفرصة إملاء الشروط.

بشكل عام، تشمل إدارة الحسابات المدينة ما يلي:

) تحليل المدينين.

) تحليل القيمة الحقيقية للمستحقات القائمة؛

) السيطرة على نسبة الذمم المدينة والدائنة.

) وضع سياسة للمدفوعات المقدمة وتقديم القروض التجارية؛

) تقييم وتنفيذ التخصيم.

يتضمن تحليل المدينين، في المقام الأول، تحليل ملاءتهم من أجل تطوير الظروف الفردية لتقديم القروض التجارية وشروط اتفاقيات التخصيم. يمكن لمستوى وديناميكيات نسب السيولة أن يقود المدير إلى استنتاج مفاده أنه من المستحسن بيع المنتجات فقط بالدفع المسبق أو، على العكس من ذلك، إمكانية تخفيض الفائدة على القروض التجارية، وما إلى ذلك.

يتكون تحليل الذمم المدينة وتقدير قيمتها الحقيقية من تحليل الدين حسب توقيت حدوثه وتحديد الديون المعدومة وتكوين احتياطي للديون المشكوك في تحصيلها بهذا المبلغ.

ومما يثير الاهتمام بشكل خاص تحليل ديناميكيات حسابات القبض من خلال توقيت حدوثها وفترة دورانها. يسمح لك التحليل التفصيلي بالتنبؤ بالأموال المستلمة، وتحديد المدينين الذين يحتاجون إلى بذل جهود إضافية لاسترداد الديون، وتقييم فعالية إدارة الحسابات المدينة.

3 أثر الذمم المدينة والدائنة على الاستقرار المالي المنظمات

وفقًا للقانون الاتحادي للاتحاد الروسي "بشأن المحاسبة"، تشمل المهام الرئيسية للمحاسبة منع النتائج السلبية للأنشطة الاقتصادية للمنظمة وتحديد الاحتياطيات الداخلية لضمان استقرارها المالي.

يتأثر الوضع المالي للمنظمة بحجم الميزانيات العمومية للذمم المدينة والدائنة وفترة دوران كل منها.

ومع ذلك، فإن أرصدة الميزانية العمومية للذمم المدينة والدائنة لا يمكن إلا أن تكون بمثابة نقطة انطلاق لدراسة تأثير التسويات مع المدينين والدائنين على الوضع المالي. إذا كانت الحسابات المدينة أكبر من الحسابات الدائنة، فهذا عامل محتمل في ضمان مستوى عالٍ من إجمالي نسبة السيولة. وفي الوقت نفسه، قد يشير هذا إلى معدل دوران أسرع للحسابات الدائنة مقارنة بمعدل دوران الحسابات المستحقة القبض. في هذه الحالة، خلال فترة معينة، يتم تحويل ديون المدينين إلى نقد، على فترات زمنية أطول من الفترات التي تحتاج فيها المنظمة إلى النقد لسداد الديون للدائنين في الوقت المحدد. وعليه، هناك نقص في الأموال المتداولة، مصحوبة بالحاجة إلى استقطاب مصادر تمويل إضافية. يمكن أن يتخذ هذا الأخير شكل حسابات مستحقة الدفع متأخرة أو القروض المصرفية.

وبالتالي، ينبغي إجراء تقييم لتأثير أرصدة الميزانية العمومية للذمم المدينة والدائنة على الوضع المالي للمنظمة مع الأخذ في الاعتبار مستوى الملاءة (نسبة السيولة الإجمالية) وتوافق تكرار تحويل الذمم المدينة إلى النقدية مع تكرار سداد الحسابات المستحقة الدفع.

الاستقرار المالي المباشر هو انعكاس للزيادة المستقرة في الدخل على النفقات، مما يضمن حرية المناورة لأموال المنظمة ومن خلالها الاستخدام الفعاليساهم في عملية إنتاج وبيع المنتجات دون انقطاع. الاستقرار المالييعكس نسبة الأموال الخاصة والمقترضة، ومعدل تراكم الأموال الخاصة نتيجة للأنشطة الحالية والمالية، ونسبة الأموال المتنقلة والمجمدة للمنظمة، وتوفير ما يكفي من رأس المال العامل المادي من مصادرها الخاصة. لذلك، يتشكل الاستقرار المالي في عملية جميع الأنشطة الإنتاجية والاقتصادية وهو المكون الرئيسي للاستدامة الشاملة للمنظمة.

ومن المعروف أن رأس المال العامل للمنظمة يتكون من مصادرها الخاصة والمقترضة. يتم تداول الأموال ومصادر الأموال بشكل مستمر - حيث يتم تحويل الأموال إلى مواد خام ومواد تصبح، أثناء عملية الإنتاج، منتجات تامة الصنع يتم بيعها نقدًا أو عن طريق التحويل المصرفي. خلال هذه العمليات، تنشأ التسويات مع الكيانات القانونية والأفراد، صندوق التقاعدوسلطات التأمين الاجتماعي والصحي والميزانيات على جميع المستويات وما إلى ذلك. وبالتالي، فإن الحفاظ على الحجم والهيكل الأمثل للأصول الحالية ومصادر تغطيتها والعلاقة بينهما يعد عنصرًا ضروريًا لضمان التشغيل المستقر والفعال للمنظمة. في المقابل، يعتمد استقرار وكفاءة المنظمة إلى حد كبير على قدرتها على سداد التزاماتها الحالية والطويلة الأجل، وكذلك الحصول على الأموال المستحقة لها من بيع المنتجات والخدمات وما إلى ذلك في الوقت المحدد من أجل الحفاظ على استمرارية دورة التكاثر - وبعبارة أخرى، على درجة الملاءة والجدارة الائتمانية للمنظمة.

تعد الملاءة والجدارة الائتمانية أحد أشكال مظاهر الاستقرار المالي.

يتيح لنا تحليل استقرار الوضع المالي اعتبارًا من تاريخ معين الإجابة على السؤال: ما مدى صحة إدارة المنظمة الموارد الماليةخلال الفترة السابقة لهذا التاريخ.

ومن المهم أن تلبي حالة الموارد المالية متطلبات السوق وتلبي الاحتياجات التنموية للمنظمة، حيث أن عدم الاستقرار المالي الكافي يمكن أن يؤدي إلى إفلاس المنظمة وافتقارها إلى الأموال اللازمة لتطوير الإنتاج، والفائض المالي فالاستقرار يمكن أن يعيق التنمية، مما يثقل تكاليف المنظمة بالمخزونات والاحتياطيات الزائدة.

وبالتالي، فإن أحد أشكال المظهر الخارجي للاستقرار المالي للمنظمة هو ملاءتها، أي القدرة على الوفاء في الوقت المناسب بجميع التزامات الدفع الناشئة عن التجارة والائتمان ومعاملات الدفع الأخرى.

كجزء من التحليل الداخلي، يتم إجراء دراسة متعمقة للاستقرار المالي للمنظمة بناءً على إنشاء ميزانية عمومية للإعسار، والتي تتضمن مجموعات المؤشرات المترابطة التالية:

- إجمالي مبلغ عدم الدفع:

- القروض المصرفية المتأخرة؛

- الديون المتأخرة وثائق التسويةالموردين؛

- المتأخرات في الميزانية؛

- حالات عدم الدفع الأخرى، بما في ذلك الأجور.

- أسباب عدم الدفع:

- نقص رأس المال العامل الخاص؛

- المخزون الزائد من عناصر المخزون؛

- البضائع المشحونة ولكن لم يتم دفع ثمنها في الوقت المحدد من قبل المشترين، والبضائع الموجودة في عهدة المشترين بسبب رفض القبول؛

- تجميد رأس المال العامل لبناء رأس المال، وديون الموظفين على القروض التي حصلوا عليها، وكذلك النفقات التي لا تغطيها الصناديق الخاصة والتمويل المستهدف.

- مصادر تخفف التوتر المالي:

- تحرير الأموال الخاصة مؤقتًا (صناديق التحفيز الاقتصادي، والاحتياطيات المالية، وما إلى ذلك)؛

- الأموال المجمعة (زيادة الحسابات العادية المستحقة الدفع عن الحسابات المدينة)؛

- القروض المصرفية للتجديد المؤقت لرأس المال العامل والأموال المقترضة الأخرى.

مع الأخذ في الاعتبار المبلغ الإجمالي لعدم الدفع والمصادر التي تضعف التوتر المالي، يجب أن يكون المجموع للمجموعة 2 مساوياً لمجموع المجاميع للمجموعتين 1 و3. ولتحليل الاستقرار المالي وانضباط الدفع والعلاقات الائتمانية، فإنه يوصى بالنظر في هذه المؤشرات في الديناميكيات.

ومن المظاهر الأخرى للاستقرار الديناميكي جدارته الائتمانية. وبالتالي فإن أعلى شكل من أشكال استدامة المنظمة هو قدرتها على التطور في ظروف البيئة الداخلية والخارجية. وللقيام بذلك، يجب أن يكون لدى المنظمة هيكل مرن للموارد المالية، وإذا لزم الأمر، أن تكون قادرة على جذب الأموال المقترضة، أي أن تكون ذات جدارة ائتمانية. تعتبر المنظمة ذات جدارة ائتمانية إذا كانت لديها المتطلبات الأساسية للحصول على قرض والقدرة على سداد القرض الذي تم الحصول عليه بسرعة مع دفع الفوائد المستحقة من الأرباح أو الموارد المالية الأخرى.

على حساب الأرباح، لا تقوم المنظمة بزيادة التزاماتها تجاه الميزانية والبنوك والمنظمات الأخرى فحسب، بل تستثمر الأموال أيضًا في التكاليف الرأسمالية. ليس النمو وحده هو المهم للحفاظ على الاستدامة المالية قيمه مطلقهالربح، ولكن أيضًا مستواه بالنسبة لرأس المال المستثمر أو تكاليف المنظمة، أي الربحية. يجب أيضًا أن نتذكر أن الربحية العالية ترتبط أيضًا بالمزيد مخاطرة عاليةمما يعني أنه بدلاً من الحصول على الدخل، قد تتعرض المنظمة لخسائر وحتى تصبح معسرة.

ومن ثم يمكننا القول أن الاستقرار المالي هو مفهوم معقد يعني حالة الموارد المالية للمنظمة وتوزيعها واستخدامها، مما يضمن ويضمن تطور المنظمة على أساس نمو الأرباح ورأس المال مع الحفاظ على الملاءة والجدارة الائتمانية في ظل شروط مستوى مقبول من المخاطر.

في هذا الصدد، يعد تحليل الذمم المدينة والدائنة جزءًا مهمًا من التحليل المالي في المنظمة ويجعل من الممكن تحديد ليس فقط مؤشرات الملاءة الحالية (في وقت معين) والملاءة المستقبلية للمنظمة، ولكن أيضًا العوامل المؤثرة ديناميكياتها ، وكذلك تقييم الاتجاهات الكمية والنوعية في تغيير الوضع المالي للمنظمة في المستقبل ، حيث أن متأخرات المدفوعات يمكن أن تشوه بشكل كبير هيكل رأس المال العامل للمنظمة. وبالتالي، إذا كانت الحسابات المدينة هي المهيمنة في تكوين الأصول المتداولة، فيجب على المنظمة إما جذب قرض مصرفي بمعدلات عالية أو التوقف عن انتظار سداد الديون المستحقة لها، وإذا سادت الحسابات الدائنة في هيكل تكوين المصادر من الأصول المتداولة، غالبا ما تضطر المنظمة إلى اللجوء إلى مجموعة متنوعة من خيارات الدفع غير النقدية (المقايضة، وما إلى ذلك)، تخضع لأنواع مختلفة من العقوبات.

تشمل المهام المباشرة لتحليل الذمم المدينة والدائنة ما يلي:

محاسبة دقيقة وكاملة وفي الوقت المناسب للتدفقات النقدية ومعاملات التدفق النقدي، ومراقبة الامتثال لنظام النقد والدفع والتسوية؛

تحديد هيكل الحسابات الدائنة والمدينة حسب تاريخ الاستحقاق، ونوع الدين، ودرجة تبرير الدين، وتحديد تكوين وهيكل الحسابات المدينة والدائنة المتأخرة، وحصتها في الحجم الإجمالي للحسابات المدينة والدائنة؛

تحديد هيكل البيانات الخاصة بالموردين لمستندات التسوية غير المدفوعة، وموردي الكمبيالات المتأخرة، وموردي القروض التجارية المستلمة، وتحديد جدواها وقانونيتها؛

تحديد حجم وهيكل الدين على الكمبيالات، وعلى المطالبات، وعلى السلف الصادرة والمستلمة، وعلى التأمين على الممتلكات والموظفين، والديون الناشئة نتيجة للتسويات مع المدينين والدائنين الآخرين، والديون على القروض المصرفيةإلخ. تحديد أسباب حدوثها و الطرق الممكنةإزالة؛

تحديد الاستخدام الصحيح للقروض المصرفية؛

تحديد التحويل غير الصحيح أو استلام السلف والمدفوعات على الحسابات غير السلعية، وما إلى ذلك. عمليات؛

تحديد مدى صحة التسويات مع الموظفين للأجور، مع الموردين والمقاولين، مع المدينين والدائنين الآخرين وتحديد الاحتياطيات لسداد الديون الحالية بموجب الالتزامات تجاه الدائنين، وكذلك إمكانيات تحصيل الديون (من خلال التسويات النقدية أو غير النقدية أو الذهاب إلى المحكمة) من المدينين.

الفصل 2. إدارة الذمم المدينة والحسابات الدائنة في شركة ROS-TARGET LLC

1 الخصائص العامة لشركة Ros-Target LLC

Ros-Target LLC هي منظمة سريعة النمو تهدف إلى توسيع سوق السلع والخدمات وتحقيق الربح. تم التسجيل بقرار من رئيس إدارة منطقة Zheleznodorozhny في بينزا رقم 1820 بتاريخ 08/05/1999. رقم تسجيل الولاية الرئيسي 1025801105307.

موضوع نشاط الشركة هو: تجارة التجزئة والجملة، تنظيم مؤسسات تقديم الطعام العام، إنتاج السلع، بناء المرافق، تقديم الخدمات التجارية والوساطة، تقديم الخدمات المنزلية، وكذلك تنفيذ أعمال أخرى وتوفير خدمات أخرى الخدمات غير المحظورة ولا تتعارض مع التشريعات الحالية للاتحاد الروسي.

المجتمع هو كيان قانونيوفقًا للتشريع الروسي: تمتلك ملكية منفصلة وتكون مسؤولة عن التزاماتها تجاه هذه الملكية، ويمكنها اكتساب وممارسة حقوق الملكية وحقوق الملكية الشخصية باسمها الخاص، وتكون مدعيًا ومدعى عليه في المحكمة. تسترشد الشركة في أنشطتها بميثاق المنظمة (الملحق 1) وتشريعات الاتحاد الروسي والإجراءات الإلزامية للسلطات التنفيذية.

تشمل شركة Ros-Target LLC ما يلي: 25 منشأة للبيع بالتجزئة، 20 منها مؤجرة.

رأس المال المصرح به Ros-Target LLC هو 300000 روبل. يتم توزيع الأسهم في رأس المال المصرح به على 16 مؤسسًا، الذين يتقاضون أجورهم بالكامل. تعمل شركة Ros-Target LLC في أنشطة التجارة والشراء، وتقديم الخدمات، وكذلك تأجير مساحة الإنتاج.

المؤشرات الرئيسية للنشاط الاقتصادي:

بلغت الإيرادات في عام 2005 من بيع البضائع للأنشطة الأساسية 5594 ألف روبل، ومن تأجير العقارات 8807 ألف روبل، والإيرادات من تقديم الخدمات 379 ألف روبل.

بلغت مصاريف البيع :

التجارة - 787 ألف روبل.

الخدمات - 506 ألف روبل.

الإيجار - 4802 ألف روبل.

بلغت الإيرادات في عام 2006 من بيع البضائع للأنشطة الأساسية 4266 ألف روبل، ومن تأجير العقارات 9491 ألف روبل، والإيرادات من تقديم الخدمات 241 ألف روبل.

بلغت مصاريف البيع :

التجارة - 766 ألف روبل.

الخدمات - 323 ألف روبل.

الإيجار - 6843 ألف روبل.

بلغت الإيرادات في عام 2007 من بيع البضائع للأنشطة الأساسية 16446 ألف روبل، ومن تأجير العقارات 13440 ألف روبل، والإيرادات من تقديم الخدمات 301 ألف روبل.

بلغت مصاريف البيع :

التجارة - 2300 ألف روبل.

الخدمات - 289 ألف روبل.

الإيجار - 927 ألف روبل.

بلغ إجمالي الربح لشركة Ros-Target LLC 2381 ألف روبل في عام 2005، و1046 ألف روبل في عام 2006، و3435 ألف روبل في عام 2007. وكان متوسط عدد الموظفين لعام 2007 هو 61 شخصًا.

في الشكل 1. يتم عرض ديناميكيات حجم المبيعات (من حيث القيمة) للمؤسسة حسب السنة.

يجب على المنظمة أن تراقب باستمرار ديناميكيات حجم المبيعات والإمكانيات البديلة لتطوير وضع السوق من أجل تخصيص الموارد المتاحة على أفضل وجه واختيار المجالات الأكثر ملاءمة لأنشطتها.

رسم بياني 1. ديناميات حجم مبيعات شركة Ros-Target LLC حسب نوع النشاط في الفترة 2005-2007 بألف روبل.

وكما يتبين من الرسوم البيانية، هناك اتجاه تصاعدي ثابت في أحجام المبيعات لجميع أنواع الأنشطة.

دعونا ننظر في المقاولين الرئيسيين للمنظمة.

الموردين:

مصنع الألبان OJSC "Penzensky" - يوفر منتجات الألبان؛

CJSC "عالم المنتجات" - توريد المنتجات الغذائية؛

CJSC "Penza Food House" - المنتجات الغذائية؛

مخبز رقم 4, مخبز رقم 2 - منتجات المخابز;

LLC "Dianis"، CJSC "Samko"، LLC "Vintrek" - توريد المشروبات الكحولية.

المستأجرين:

IP Morozkin، IP Kazakov، LLC "Tab-Alko"، LLC "Business-Sfera"، CJSC "Tander"، PE Belyakov، LLC "Alpha"، LLC "Pilot"، LLC "Spice"، LLC "Iva"، IP Nesterov ، IP Budnevsky، IP Alimov.

تمتلك شركة Ros-Target LLC هيكلًا إداريًا تنظيميًا خطيًا، كما هو موضح في الشكل 2.

أرز. 2. الهيكل التنظيميإدارة

يرأس الشركة المدير العام، الذي يحل القضايا العامة في أنشطة المنظمة، وتشمل مسؤولياته المهام التمثيلية وتنسيق أنشطة الموظفين.

مخرج تجاري. وتشمل وظائفها: أبحاث السوق، والبحث عن موردين جدد، والخدمات اللوجستية، وتوريد المنتجات، والشراء، والتخطيط النتائج الماليةوإنفاق الأموال، وتحليل السوق، والمفاوضات، وإبرام اتفاقيات التجار.

نائب المدير العام. الوظائف: إدخال أساليب جديدة لدوران التجارة والتحليلات المؤشرات الاقتصاديةأنشطة المنظمة، إدارة الذمم المدينة والدائنة، التدريب المتقدم للموظفين.

رئيس الحسابات. المهام: معالجة وتحليل الوثائق الأولية، وإعداد الضرائب و القوائم المالية، التسويات مع الموردين والعملاء، الاستحقاق أجور.

المديرين. الوظائف: دراسة أسواق المنافسين، وإعداد طلبات المنتجات، وتنظيم مبيعات المنتجات، وتوسيع قاعدة العملاء.

مدير مكتب. الوظائف: خدمات المعلومات والمراجع للمنظمة ودعم التوثيق لأنشطتها، والدعم التنظيمي لأنشطة الإدارة، والحفاظ على وثائق الموظفين و تسجيل شخصي.

يتم تمثيل الخدمة المالية لشركة Ros-Target LLC بخدمات كبير المحاسبين والمدير التجاري. يتم إجراء المحاسبة في شركة Ros-Target LLC من قبل كبير المحاسبين بما يتفق بدقة مع التشريعات الحالية ("اللوائح المتعلقة بالاحتفاظ بالبيانات المحاسبية والمالية في الاتحاد الروسي بأمر من وزارة المالية ومخطط الحسابات باستخدام نظام دفتر اليومية" استخدام معالجة الكمبيوتر»).

يتم تنفيذ المحاسبة في المنظمة من قبل قسم المحاسبة كمستقل الوحدة الهيكليةتحت إشراف كبير المحاسبين. يتم تحديد العمر الإنتاجي للأصول الثابتة بناءً على تصنيف الأصول الثابتة. لا يوجد إعادة تقييم سنوية للأصول الثابتة. لا تقوم المنظمة بإنشاء احتياطيات للديون المشكوك في تحصيلها والنفقات والمدفوعات القادمة. تقوم المنظمة بإنشاء سجلات المحاسبة الضريبية.

يستخدم العمل برنامج المحاسبة 1C: "المؤسسة" مع وحداته المضمنة 1C: "المحاسبة"، 1C: "التجارة والمستودعات".

تمتلك شركة Ros-Target LLC مرافق للبيع بالتجزئة، وورشة خياطة، وصالون للتصوير الفوتوغرافي، والتي تخضع لدفع UTII، ويخضع الدخل من منظمات التأجير لنظام ضريبي مبسط، مما يسمح بتبسيط المحاسبة.

ليس لدى المنظمة مؤسسات تابعة أو فرعية. المنظمة لا تخضع ل التدقيق الإلزامي، لأنه لا يندرج ضمن المعايير المنصوص عليها في المادة 7 من القانون الاتحادي الصادر في 7 أغسطس 2001 رقم 119-FZ "بشأن أنشطة التدقيق".

دعونا نحلل هيكل الأصول باستخدام الجدول 1 والذي يعتمد على النموذج رقم 1 - ورقة التوازنالمنظمة (الملحق 2) والنموذج رقم 2 - بيان الربح والخسارة (الملحق 3).

الجدول 1 تحليل هيكل وديناميكيات الأصول والخصوم في الميزانية العمومية للفترة 2005-2007

المؤشرقيمة المؤشر التغيير في عام 2006 مقارنة بعام 2005 التغيير في عام 2007 مقارنة بعام 2006 في نهاية عام 2005 في نهاية عام 2006 في نهاية عام 2007 ألف روبل بنسبة٪ بآلاف روبل بنسبة٪ بآلاف روبل بنسبة٪ لعملة الميزانية العمومية في ألف روبل كنسبة مئوية من عملة الميزانية العمومية بآلاف الروبل كنسبة مئوية من عملة الميزانية العمومية 1234567891011 الأصول 1. الأموال المجمدة 577888.2625279.2828561.4+474+8.2+2033+32.52. الأصول المتداولة، إجمالي 77211.8164020.8521238.6+868+112.4+3572+3.2 مرات بما في ذلك: المخزون (باستثناء البضائع المشحونة) 3895.9129816.4314423.3+909+3.3 مرات+1846+142،2 بما في ذلك: - المواد الخام والمواد 195391611.6 11238.3 + 721 + 4.7 مرة + 207 + 22.6 - المنتجات النهائية (البضائع) 1702.63494.4187413.9 + 179 + 105.3 + 1525 +5.4 مرات التكاليف قيد التنفيذ (تكاليف التوزيع) والنفقات المؤجلة 240.4330.41471.1+9+37.5+114 +4.5 مرات ضريبة القيمة المضافة على القيم المكتسبة ----------- الأصول السائلة، إجمالي 3835.83344.2206015.3-49-12.8+1726+6.2 مرات منها: - النقد والاستثمارات قصيرة الأجل 110.2110.12732--+ 262+24.8 مرة - حسابات القبض (فترة الدفع التي لا تزيد عن سنة)؛3725.73234.1178713.2-49-13.2+1464+5.5 مرة - البضائع المشحونة.----------خامل1. رأس المال الخاص512878.3617378.2961171.2+1045+20.4+3438+55.72. رأس المال المقترض إجمالي 119618.3120015.210838+4+100.3-117-90.3 منها:- قروض طويلة الأجلوالقروض 112717.22002.51791.3-927-82.3-21-10.5 - القروض والقروض قصيرة الأجل 691.1100012.79046.7+931+14.5 مرات-96-9.63. رأس المال المرتفع*2263.55196.6280320.8+293+129.6+2284+5.4 مرات عملة الميزانية العمومية6550100789210013497100+1342+20.5+5605+71

* يتكون رأس المال المجمع من الحسابات الجارية الدائنة والحسابات الدائنة قصيرة الأجل الأخرى، باستثناء القروض والسلف.

أصول المنظمة حتى آخر يوم من عام 2005. وتتميز بنسبة: 88.2% من الأموال المجمدّة و11.8% من الأصول المتداولة. أصول المنظمة لعام 2005 زاد بمقدار 1389 ألف روبل. (بنسبة 26.9%). مع ملاحظة نمو الأصول، من الضروري أن نأخذ في الاعتبار أن رأس المال السهمي زاد إلى حد أكبر - بنسبة 86.5٪. وينبغي اعتبار الزيادة السريعة في رأس المال السهمي مقارنة بالتغير الشامل في الأصول عاملا إيجابيا.

· الأصول الثابتة - 1279 ألف روبل. (51.9%)

· البناء غير المكتمل - 879 ألف روبل. (35.6%)

· الحسابات المدينة (التي من المتوقع دفعها خلال 12 شهرًا بعد تاريخ التقرير) - 267 ألف روبل. (10.8%)

في الوقت نفسه، حدثت أكبر زيادة في التزامات الميزانية العمومية في سطر "الأرباح المحتجزة (الخسارة المكشوفة)" (+2378 ألف روبل، أو 95.8٪ من المساهمة في زيادة التزامات المنظمة للفترة التي تم تحليلها) .

من بين بنود الميزانية العمومية التي تغيرت بشكل سلبي يمكن تسليط الضوء على "على المدى القصير استثمارات مالية" في الأصول و "القروض والائتمانات طويلة الأجل" في الالتزام (-653 ألف روبل و -1011 ألف روبل على التوالي).

هيكل أصول المنظمة في نهاية ديسمبر 2006 وتتميز النسبة التالية: 79.2% من الأموال المجمدّة و20.8% من الأصول المتداولة. زادت أصول المنظمة خلال الفترة قيد الاستعراض بمقدار 1342 ألف روبل. (بنسبة 20.5%). وفي الوقت نفسه، تغير رأس مال المنظمة بما يتناسب تقريبًا مع أصول المنظمة، حيث زاد بمقدار 1045 ألف روبل.

يرتبط النمو في قيمة أصول المنظمة بشكل أساسي بنمو أوضاع أصول الميزانية العمومية التالية (يشار بين قوسين إلى حصة التغييرات في هذا البند في المبلغ الإجمالي لجميع العناصر التي تم تغييرها بشكل إيجابي):

· المخزونات: المواد الخام واللوازم وغيرها من الأشياء الثمينة المماثلة - 721 ألف روبل. (51.8%)

· البناء غير المكتمل - 407 ألف روبل. (29.3%)

· المخزونات: المنتجات النهائية والسلع المعاد بيعها - 179 ألف روبل. (12.9%)

· القروض والائتمانات قصيرة الأجل - 931 ألف روبل. (40.8%)

· الأرباح المحتجزة (الخسارة المكشوفة) - 856 ألف روبل. (37.5%)

· رأس المال المصرح به - 191 ألف روبل. (8.4%)

· الحسابات الدائنة: ديون الضرائب والرسوم - 178 ألف روبل. (7.8%)

من بين بنود الميزانية العمومية التي تم تغييرها سلبًا، يمكن تسليط الضوء على "الحسابات المستحقة القبض (التي من المتوقع دفعها في غضون 12 شهرًا بعد تاريخ التقرير)" في الأصل و "القروض والائتمانات طويلة الأجل" في الالتزام (-49 ألف روبل و -927 ألف روبل على التوالي).

وتتميز أصول المنظمة في نهاية كانون الأول/ديسمبر 2007 بالنسبة التالية: 61.4% من الأموال المجمدّة و38.6% من الأصول المتداولة. زادت أصول المنظمة خلال الفترة التي تم تحليلها بشكل ملحوظ (بنسبة 71%). ومع ملاحظة النمو الكبير للأصول، فمن الضروري أن نأخذ في الاعتبار أن رأس المال السهمي زاد بدرجة أقل - بنسبة 55.7%. تعتبر الزيادة المتأخرة في رأس المال السهمي مقارنة بإجمالي التغير في الأصول مؤشرا سلبيا.

يرتبط النمو في قيمة أصول المنظمة، في المقام الأول، بنمو أوضاع أصول الميزانية العمومية التالية (يشار بين قوسين إلى حصة التغييرات في هذا البند في المبلغ الإجمالي لجميع العناصر التي تم تغييرها بشكل إيجابي):

· الأصول الثابتة - 1772 ألف روبل. (31.6%)

· المخزونات: المنتجات النهائية والسلع لإعادة البيع - 1525 ألف روبل. (27.2%)

· الحسابات المدينة (التي من المتوقع دفعها خلال 12 شهرًا بعد تاريخ التقرير) - 1464 ألف روبل. (26.1%)

وفي الوقت نفسه، لوحظت أكبر زيادة في مطلوبات الميزانية العمومية في السطور التالية:

· الأرباح المحتجزة (الخسارة المكشوفة) - 3436 ألف روبل. (59.7%)

· الحسابات الدائنة: الموردين والمقاولين - 2102 ألف روبل. (36.5%)

من بين بنود الميزانية العمومية التي تغيرت سلبا، يمكن تسليط الضوء على "القروض والائتمانات قصيرة الأجل" في الخصوم (-96 ألف روبل).

كما يتبين من "بيان الربح والخسارة" (الملحق 4)، تلقت المنظمة خلال عام 2005 ربحًا من المبيعات بمبلغ 3232 ألف روبل، وهو ما يمثل 21.8٪ من الإيرادات. وبالمقارنة مع نفس الفترة من العام الماضي، زادت الأرباح بمقدار 856 ألف روبل، أو 36%.

مقارنة بالفترة السابقة، زادت إيرادات المبيعات ونفقات الأنشطة العادية في الفترة الحالية (بمقدار 3868 و3012 ألف روبل، على التوالي).

وبالانتباه إلى السطر 040 من النموذج رقم 2 يمكن ملاحظة أن المؤسسة كالعام الماضي لم تستغل الفرصة لتأخذ في الاعتبار مصاريف الأعمال العامة كمصروفات شبه ثابتة وإدراجها شهريا في تكلفة الإنتاج ( العمل المنجز والخدمات المقدمة). وأدى ذلك إلى غياب مؤشر "المصروفات الإدارية" عن فترة التقرير في النموذج رقم 2.

وبلغت الخسائر من العمليات الأخرى خلال عام 2005 مبلغ 482 ألف روبل أي 708 ألف روبل. أقل من رصيد الإيرادات والمصروفات الأخرى لنفس الفترة من العام الماضي. وفي الوقت نفسه، يبلغ مقدار الخسارة من العمليات الأخرى 14.9% من القيمة المطلقة.

يظهر الرسم البياني للتغيرات في الربح من المبيعات والخسارة من العمليات الأخرى وصافي الربح في الشكل 3.

أرز. 3. جدول التغيرات في أرباح المبيعات والخسائر من العمليات الأخرى وصافي الربح للفترة 2005-2007 ألف روبل.

تحليل مؤشر صافي الربح وفقا لـ "بيان الربح والخسارة" فيما يتعلق بالتغيير في مؤشر "الأرباح المحتجزة (الخسارة المكشوفة)" للنموذج رقم 1 يسمح لنا أن نستنتج أنه في عام 2005 تكبدت المنظمة نفقات من صافي الربح بمبلغ 3 آلاف فرك.

بالنسبة لعام 2006، حصلت المنظمة على ربح من المبيعات بمبلغ 1749 ألف روبل، وهو ما يمثل 12.5٪ من الإيرادات. وبالمقارنة مع نفس الفترة من العام الماضي، انخفض الربح بمقدار 1483 ألف روبل، أو 45.9%.

وبالمقارنة مع الفترة السابقة، شهدت الفترة الحالية انخفاضا في إيرادات المبيعات بمقدار 798 ألف روبل. مع زيادة متزامنة قدرها 685 ألف روبل. مصاريف الأنشطة العادية.

وبلغت الخسائر من العمليات الأخرى خلال الفترة قيد الاستعراض 249 ألف روبل أي 233 ألف روبل. (48.3%) وهي أقل من خسارة الفترة نفسها من العام الماضي. وفي الوقت نفسه بلغ حجم الخسارة من العمليات الأخرى 14.2% من القيمة المطلقة للربح من المبيعات للفترة التي تم تحليلها.

تحليل مؤشر صافي الربح حسب النموذج رقم 2 بالتزامن مع التغيير في مؤشر "الأرباح المحتجزة (الخسارة غير المكشوفة)" من النموذج رقم 1 يتيح لنا أن نستنتج أنه في عام 2006 تكبدت المنظمة مصاريف من صافي الربح بمبلغ 191 ألف روبل.

كما يتبين من بيان الربح والخسارة، في عام 2007، حصلت المنظمة على ربح من المبيعات بمبلغ 4062 ألف روبل، وهو ما يمثل 13.5٪ من الإيرادات. وبالمقارنة مع نفس الفترة من العام الماضي، زادت الأرباح بمقدار 2313 ألف روبل، أو 132.2%.

مقارنة بالفترة السابقة، زادت إيرادات المبيعات ومصروفات الأنشطة العادية في الفترة الحالية (بمقدار 16190 و13877 ألف روبل، على التوالي). علاوة على ذلك، من حيث النسبة المئوية، فإن التغير في الإيرادات (+115.7%) يفوق التغير في النفقات (+113.3%).

وبالانتباه إلى السطر 040 من النموذج رقم 2 يمكن ملاحظة أن المؤسسة كالعام الماضي لم تستغل الفرصة لتأخذ في الاعتبار مصاريف الأعمال العامة كمصروفات شبه ثابتة وإدراجها شهريا في تكلفة الإنتاج ( العمل المنجز والخدمات المقدمة). ولذلك، فإن مؤشر "النفقات الإدارية" لفترة التقرير غير موجود في النموذج رقم 2.

وبلغت الخسارة من العمليات الأخرى للفترة التي تم تحليلها (2007) 214 ألف روبل أي 35 ألف روبل. (14.1%) أقل من خسارة الفترة نفسها من العام الماضي. وفي الوقت نفسه يبلغ حجم الخسارة من العمليات الأخرى 5.3% من القيمة المطلقة للربح من المبيعات للفترة التي تم تحليلها.

وفي عام 2007، لم تستخدم المنظمة صافي الربح. لذلك فإن البيانات الموجودة في سطر "صافي الربح (الخسارة) لفترة التقرير" من النموذج رقم 2 تساوي التغير في مؤشر "الأرباح المحتجزة (الخسارة غير المكتشفة)" من النموذج رقم 1.

ويبين الجدول 2 ربحية استخدام رأس المال المستثمر في الأنشطة التجارية.

الجدول 2 تحليل ربحية شركة Ros-Target LLC للفترة 2005-2007،٪

مؤشر الربحية 2005 2006 2007 حساب المؤشر العائد على أصول الإنتاج 74,378,179.5 نسبة الربح من المبيعات إلى متوسط التكلفة السنوية للأصول الثابتة والمخزون العائد على الأصول 40,714,532.2 نسبة صافي الربح إلى متوسط القيمة السنوية للأصول العائد على حقوق المساهمين (العائد على حقوق المساهمين) 60,518,543.5 نسبة صافي الربح إلى متوسط رأس المال السنوي