Vkr správa pohledávek podniku. Diplomová práce: Správa pohledávek a závazků (na příkladu Margarita LLC). V čele společnosti stojí generální ředitel, který je podřízen hlavnímu účetnímu

Závěrečná kvalifikační práce na téma „Analýza řízení pohledávek a závazků organizace

na příkladu sverdlovské pobočky OJSC Energosbyt Plus, Jekatěrinburg Ruská Federace)" (1000 rub.)

V průběhu mého dne ekonomická aktivita podnik vstupuje do různých typů vztahů s právními a Jednotlivci. Uzavírá a provádí transakce, plní povinnosti stanovené platnou legislativou. V důsledku takové činnosti vznikají peněžní závazky, které je nutné plnit (závazky). A naopak jiné osoby mají vůči podniku dluhy (pohledávky).

Pohledávky - dluh jiných organizací, zaměstnanců a fyzických osob této organizace (dluh kupujících za nakoupené výrobky, odpovědných osob za položky jim vydané na účet částky peněz atd.). Organizace a osoby, které této organizaci dluží, se nazývají dlužníci.

Ekonomická podstata pohledávky jedná ve formě prostředků dočasně odváděných z obratu společnosti. Toto rozptýlení může vyvolat další potřebu zdrojů a vést k napjaté finanční situaci.

Po uplynutí promlčecí doby podléhají pohledávky a závazky odpisu. Obecná promlčecí doba je stanovena na tři roky. Pro určité druhy nároků může zákon stanovit zvláštní promlčecí lhůty, kratší nebo delší než je obecná lhůta.

Promlčecí lhůta se počíná běžet uplynutím lhůty pro splnění závazků, je-li stanovena, nebo od okamžiku, kdy má věřitel právo uplatnit nárok na splnění závazku.

Po uplynutí promlčecí doby jsou pohledávky odepsány za účelem snížení zisku nebo rezervy na pochybné pohledávky.

Pohledávky lze považovat ve třech smyslech: za prvé jako prostředek splácení závazků, za druhé jako součást produktů prodávaných zákazníkům a za třetí jako jeden prvek oběžných aktiv, důležitou součást provozního kapitálu organizace.

Pohledávky jsou v podstatě lineární funkcí dvou, v určitém smyslu, nezávislých parametrů. Odhadovaný dluh podle jeho rozvahové hodnoty lze prezentovat v následující podobě:

DZ(do) = VZ(do) - OD(do), (1)

kde VZ (t) je výše časově rozlišených pohledávek k určitému časovému okamžiku;

OD (t) - kumulativní součet uspokojených pohledávek za daný dluh v určitém okamžiku, což jsou podle definice neklesající funkce.

t je okamžik hodnocení.

Pohledávky se dělí na různé typy podle ekonomického obsahu závazků, doby trvání (doby poskytování) a včasnosti úhrady.

Podle obsahu závazků mohou pohledávky souviset s prodejem výrobků, zboží, prací, služeb (dluh za výrobky, zboží, práce a služby, včetně těch zajištěných směnkou) a nesouviset s ním (dluh za zúčtování s rozpočtem, za nájem, za vydané zálohy, příjmy příštích období, vnitřní zúčtování, jiný dluh).

Typy pohledávek v souladu s jejich klasifikačními charakteristikami jsou uvedeny na obrázku 1.

Podle délky trvání se dluh dělí na krátkodobý a dlouhodobý. Pohledávky jsou vykazovány jako krátkodobé, pokud jejich splatnost není delší než 12 měsíců po datu účetní závěrky. Zbývající pohledávky jsou vykazovány jako dlouhodobé.

Na základě včasnosti platby lze pohledávky rozdělit na běžné a po splatnosti. Dluh, u kterého ještě nenastal termín splatnosti, se považuje za normální. Dluh za zboží, práce a služby neuhrazené ve lhůtě stanovené smlouvou se považuje za promlčenou.

Pohledávky po splatnosti mohou být pochybné nebo nedobytné.

Daňová legislativa je uvedena definice pochybného dluhu: „Pochybný dluh je jakýkoli dluh vůči poplatníkovi vzniklý v souvislosti s prodejem zboží, provedením práce, poskytnutím služeb, pokud tento dluh není splacen ve lhůtě stanovené smlouvou a je není zajištěno zástavou, ručením nebo bankovní zárukou “

Nedobytné pohledávky jsou ty dluhy vůči organizaci, u kterých uplynula promlčecí lhůta, a dále ty dluhy, u kterých došlo k zániku závazku pro nemožnost jeho plnění, nebo na základě úkonu orgánu státní správy nebo likvidace. .

Závazky se týkají dluhu dané organizace vůči jiným organizacím, zaměstnancům a osobám, které se nazývají věřitelé.

Účty splatné po uplynutí promlčecí doby se odepisují do hospodářského výsledku.

Závazky jsou klasifikovány v závislosti na obsahu závazků, době trvání a možnosti plnění závazků.

Podle obsahu závazků mohou být závazky spojeny s pořízením materiálu zásoby, práce, služby (dluh za nakoupené výrobky, zboží, práce a služby, včetně částek na účtech předložených k platbě) a nesouvisí s tím (dluh za vyrovnání s rozpočtem, dluh vůči dceřiným a závislým společnostem, vůči personálu organizace, účastníkům (zakladatelům) na výplatu příjmů, jiného dluhu).

Podle času se dělí na dlouhodobé a krátkodobé. V širším smyslu zahrnují závazky jakýkoli dluh, který organizace komukoli dluží.

Strategie řízení pohledávek se v ekonomické literatuře dělí do tří typů: měkká strategie, restriktivní strategie, vyvážená strategie.

Správa pohledávek je proces, který zahrnuje dosahování cílů a provádění následujících úkolů:

Nastavení limitu pohledávek.

Zajištění takového implementačního systému, aby platby probíhaly neustále a garantovaně.

Vývoj systému odměn pro klienty, kteří provádějí všechny platby včas.

Vypracování postupu pro rychlé vymáhání pohledávek.

Omezení dluhů vůči rozpočtu.

Studie ztrát z pohledávek, tedy možných zdrojů zisku z nevyužitých prostředků.

Jedním z prvků politiky řízení oběžných aktiv lze nazvat řízení pohledávek.

Existuje a je implementován za účelem zvýšení počtu prodejů zboží nebo služeb prostřednictvím optimálního řízení dluhů a také jejich včasné úhrady.

Správa pohledávek zahrnuje řešení určitých finančních problémů a také řešení následujících problémů:

1. Sledování stavu dluhu za dané období;

2. Provádění účetnictví za každé vykazované období;

3. Provedení studie o možných důvodech a současné situaci, kvůli které má společnost zápornou likviditu pohledávek;

4. Vytváření a používání nových a efektivních způsobů ovlivňování pohledávek.

Pokud jde o politiku řízení pohledávek, je zaměřena na dosažení určitých cílů a také na řešení relevantních problémů, které vznikají organizacím pod vlivem různých faktorů.

Vysoký význam a opodstatněnost použití řízení dluhu vzniká při neustálém růstu cen, tedy při inflaci. Když zákazníci neplatí své závazky včas, podniky utrpí ztráty.

Abyste mohli určit jejich výši, musíte od včas nezaplacených pohledávek odečíst její hodnotu, změněnou s ohledem na inflaci, respektive její index za dané časové období.

Správa pohledávek zahrnuje následující oblasti činnosti:

Kontrola nad tvorbou a stavem pohledávek;

Stanovení úvěrových a inkasních zásad pro různé skupiny kupujících a typy produktů ( úvěrová politika);

Analýza a hodnocení klientů (na základě úvěrové historie);

Kontrola vyrovnání s dlužníky za odložené a po splatnosti (na základě evidence stárnutí pohledávek);

Prognóza tržeb Peníze od dlužníků (na základě inkasních poměrů);

Stanovení metod pro urychlení vymáhání pohledávek a snížení nedobytných pohledávek.

Systém správy pohledávek je znázorněn na obrázku 4.

Potřebujete celý text tohoto materiálu? Napište žádost [e-mail chráněný]

Téma projektu: Analýza pohledávek organizace na příkladu Instrument-Center LLC VEDOUCÍ: O. A. Zhigunova VÝVOJÁŘ: E. A. Mironovich

Cílem je provést podrobnou studii teoretických základů a praktických aspektů analýzy pohledávek na příkladu společnosti Instrument-Center LLC. teoretické aspekty analýza pohledávek; provádět analýzu pohledávek ve společnosti Instrument-Center LLC; identifikovat hlavní činnosti zaměřené na optimalizaci pohledávek v Instrument-Center LLC.

Cílem je provést podrobnou studii teoretických základů a praktických aspektů analýzy pohledávek na příkladu společnosti Instrument-Center LLC. teoretické aspekty analýza pohledávek; provádět analýzu pohledávek ve společnosti Instrument-Center LLC; identifikovat hlavní činnosti zaměřené na optimalizaci pohledávek v Instrument-Center LLC.

Obrázek 1 - Klasifikace pohledávek Pohledávky Dle druhu dluhu Dle období vzniku Dluh za zboží, práce, služby Dlouhodobý Krátkodobý Přeplatek plateb do rozpočtu a mimorozpočtových fondů Urgentní Po splatnosti Dluh odpovědných osob Nevyzvednuté Zálohy Přijaté účty Odznak (promlčecí lhůta vypršela) Jiné typy dluhu Pochybné

Obrázek 1 - Klasifikace pohledávek Pohledávky Dle druhu dluhu Dle období vzniku Dluh za zboží, práce, služby Dlouhodobý Krátkodobý Přeplatek plateb do rozpočtu a mimorozpočtových fondů Urgentní Po splatnosti Dluh odpovědných osob Nevyzvednuté Zálohy Přijaté účty Odznak (promlčecí lhůta vypršela) Jiné typy dluhu Pochybné

Obrázek 2 - Techniky a metody správy pohledávek Finanční řazení dluhu podle věku Sestavení registru „stárnoucích“ pohledávek Stanovení váženého „stárnutí“ pohledávek Ocenění nedobytných pohledávek Výpočet inkasních poměrů Řízení „Strom rozhodnutí“ Matice úvěru strategie využívání systému odměňování Factoring

Obrázek 2 - Techniky a metody správy pohledávek Finanční řazení dluhu podle věku Sestavení registru „stárnoucích“ pohledávek Stanovení váženého „stárnutí“ pohledávek Ocenění nedobytných pohledávek Výpočet inkasních poměrů Řízení „Strom rozhodnutí“ Matice úvěru strategie využívání systému odměňování Factoring

Obrázek 3 - Systém řízení pohledávek Řízení pohledávek Výpočet běžné výše pohledávek Vytvoření pravidel a postupů pro udělování odkladů Systém odměňování zaměstnanců pracujících se zákazníky Postup pro výpočet standardů pracovního kapitálu Klasifikace klientů podle hodnoty Příležitost pro zaměstnance samostatně vypočítat jeho mzdu Stanovení období Stanovení výše Systémová kontrola nad výší dluhu Pravidelné kontrolní postupy Systém právních postupů a úkonů Jasné rozdělení oblastí odpovědnosti

Obrázek 3 - Systém řízení pohledávek Řízení pohledávek Výpočet běžné výše pohledávek Vytvoření pravidel a postupů pro udělování odkladů Systém odměňování zaměstnanců pracujících se zákazníky Postup pro výpočet standardů pracovního kapitálu Klasifikace klientů podle hodnoty Příležitost pro zaměstnance samostatně vypočítat jeho mzdu Stanovení období Stanovení výše Systémová kontrola nad výší dluhu Pravidelné kontrolní postupy Systém právních postupů a úkonů Jasné rozdělení oblastí odpovědnosti

Obrázek 4 - Cíle analýzy pohledávek Analýza pohledávek Stanovení podílu pohledávek na celkové výši oběžných aktiv Studie vlivu faktorů na pohledávky Posouzení skladby a struktury pohledávek Stanovení podílu nedobytných dluhy v celkovém objemu pohledávek Výpočet doby splácení dluhu a jeho obratu Porovnání objemů závazků a pohledávek

Obrázek 4 - Cíle analýzy pohledávek Analýza pohledávek Stanovení podílu pohledávek na celkové výši oběžných aktiv Studie vlivu faktorů na pohledávky Posouzení skladby a struktury pohledávek Stanovení podílu nedobytných dluhy v celkovém objemu pohledávek Výpočet doby splácení dluhu a jeho obratu Porovnání objemů závazků a pohledávek

Tabulka 1 - Ukazatele charakterizující stav pohledávek č. 1. 2. 3. Ukazatel Vzorec pro výpočet Rd = V / D, Obrat pohledávek kde Rd - obrat pohledávek; dluh B - tržby z prodeje; D - průměrná doba splácení pohledávek C = 360 dní / Od, dluh kde C - doba splácení pohledávek Ano = (Dz / OA) * 100, kde Ano - podíl pohledávek na oběžných aktivech; v celkovém objemu oběžných aktiv Dz - pohledávky; OA - oběžná aktiva (oddíl 2 aktiva rozvahy) 4. Poměr průměrné výše pohledávek k Dz = D / Tržby z prodeje je určen vzorcem 5. Podíl pochybných pohledávek Us. Dz = (s. Dz / Dz) * 100, kde dluh je v celkovém objemu tis. Dz – pochybné pohledávky, %:

Tabulka 1 - Ukazatele charakterizující stav pohledávek č. 1. 2. 3. Ukazatel Vzorec pro výpočet Rd = V / D, Obrat pohledávek kde Rd - obrat pohledávek; dluh B - tržby z prodeje; D - průměrná doba splácení pohledávek C = 360 dní / Od, dluh kde C - doba splácení pohledávek Ano = (Dz / OA) * 100, kde Ano - podíl pohledávek na oběžných aktivech; v celkovém objemu oběžných aktiv Dz - pohledávky; OA - oběžná aktiva (oddíl 2 aktiva rozvahy) 4. Poměr průměrné výše pohledávek k Dz = D / Tržby z prodeje je určen vzorcem 5. Podíl pochybných pohledávek Us. Dz = (s. Dz / Dz) * 100, kde dluh je v celkovém objemu tis. Dz – pochybné pohledávky, %:

Obrázek 5 - Vliv obratu pohledávek na finanční situaci podniku Doba splácení pohledávek Pokles Nárůst Celkově pozitivní trend, organizace se stává méně závislou na externí zdroje financování Neopatrná úvěrová politika organizace ve vztahu k zákazníkům, nevybíravý výběr partnerů Možné zhoršení vztahů se zákazníky (snížení prodeje na úvěr, ztráta spotřebitelů produktů) Nástup platební neschopnosti až bankrot některých spotřebitelů Příliš vysoká míra nárůstu v objemu tržeb Sledování stavu vypořádání s odběrateli a poměr je nezbytný pohledávky a závazky, neboť nárůst pohledávek ohrožuje finanční stabilitu a vyvolává potřebu dofinancování

Obrázek 5 - Vliv obratu pohledávek na finanční situaci podniku Doba splácení pohledávek Pokles Nárůst Celkově pozitivní trend, organizace se stává méně závislou na externí zdroje financování Neopatrná úvěrová politika organizace ve vztahu k zákazníkům, nevybíravý výběr partnerů Možné zhoršení vztahů se zákazníky (snížení prodeje na úvěr, ztráta spotřebitelů produktů) Nástup platební neschopnosti až bankrot některých spotřebitelů Příliš vysoká míra nárůstu v objemu tržeb Sledování stavu vypořádání s odběrateli a poměr je nezbytný pohledávky a závazky, neboť nárůst pohledávek ohrožuje finanční stabilitu a vyvolává potřebu dofinancování

Obrázek 6 - Složení a struktura pohledávek Instrument-Center LLC za roky 2014 -2016. % 100 % 4. 8 8. 5 7 90 % 80 % Ostatní platby 70 % 60 % 50 % 89. 5 87. 1 82. 7 40 % Vyrovnání s dodavateli a dodavateli 30 % 20 % 10 % 0 % Vyrovnání s kupujícími a zákazníci 5. 7 4. 4 2014 2015 10. 3 2016

Obrázek 6 - Složení a struktura pohledávek Instrument-Center LLC za roky 2014 -2016. % 100 % 4. 8 8. 5 7 90 % 80 % Ostatní platby 70 % 60 % 50 % 89. 5 87. 1 82. 7 40 % Vyrovnání s dodavateli a dodavateli 30 % 20 % 10 % 0 % Vyrovnání s kupujícími a zákazníci 5. 7 4. 4 2014 2015 10. 3 2016

Tabulka 2 - Podíl nepotvrzených pohledávek na účtu 62. 01 Vypořádání s kupujícími a odběrateli při inventarizaci za roky 2014 -2016 Na konci roku 2014 tisíc rublů. % 1 2 3 Potvrzené pohledávky 35161,08 56,5 Nepotvrzené pohledávky 27070,92 43,5 Pohledávky celkem 62232 100 Ukazatel Ke konci roku 2015 tis. % 4 5 33977, 32 66, 6 17039, 68 33, 4 51017 100 Na konci roku 2016 tisíc rublů. % 6 7 33692, 8 82, 7 7048, 19 17, 3 40741 100 70000 60000 50000 Potvrzené pohledávky, tisíce rublů. 35161. 08 40000 33977. 32 30000 20000 33692. 8 27070. 92 10000 17039. 68 7048. 19 0 2014 2015 nepotvrzené tis. rub.

Tabulka 2 - Podíl nepotvrzených pohledávek na účtu 62. 01 Vypořádání s kupujícími a odběrateli při inventarizaci za roky 2014 -2016 Na konci roku 2014 tisíc rublů. % 1 2 3 Potvrzené pohledávky 35161,08 56,5 Nepotvrzené pohledávky 27070,92 43,5 Pohledávky celkem 62232 100 Ukazatel Ke konci roku 2015 tis. % 4 5 33977, 32 66, 6 17039, 68 33, 4 51017 100 Na konci roku 2016 tisíc rublů. % 6 7 33692, 8 82, 7 7048, 19 17, 3 40741 100 70000 60000 50000 Potvrzené pohledávky, tisíce rublů. 35161. 08 40000 33977. 32 30000 20000 33692. 8 27070. 92 10000 17039. 68 7048. 19 0 2014 2015 nepotvrzené tis. rub.

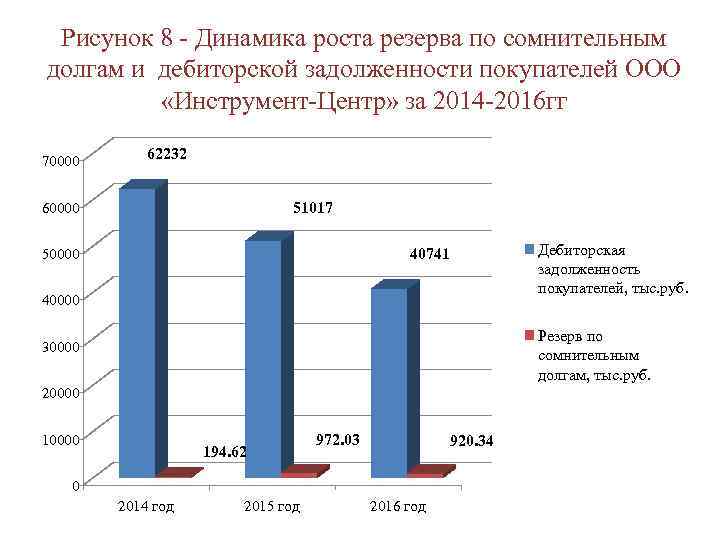

Obrázek 8 - Dynamika růstu rezervy na pochybné dluhy a pohledávky za zákazníky Instrument-Center LLC za roky 2014 -2016 70000 62232 51017 60000 Pohledávky za zákazníky, tisíce rublů. 40741 50000 40000 Rezerva na pochybné dluhy, tisíc rublů. 30000 20000 194. 62 972. 03 920. 34 0 2014 2015 2016

Obrázek 8 - Dynamika růstu rezervy na pochybné dluhy a pohledávky za zákazníky Instrument-Center LLC za roky 2014 -2016 70000 62232 51017 60000 Pohledávky za zákazníky, tisíce rublů. 40741 50000 40000 Rezerva na pochybné dluhy, tisíc rublů. 30000 20000 194. 62 972. 03 920. 34 0 2014 2015 2016

Tabulka 3 - Podíl pohledávek z právních případů v rezervě na pochybné pohledávky Instrument-Center LLC za rok 2016. Ukazatel Na konci roku 2016 tisíc rublů. % 671.5 73 - Fundamentalika LLC 222.8 33.2 - General Business LLC 150.9 22.5 - Plasttrade LLC 29.1 4.3 - DOM I NIKA LLC 32.5 4 , 8 - Individual Entrepreneur O.V. Alekseeva 53, 1 7, 9 - Elins Company LLC 64, 9 9, 7 - Academy of Improvement LLC 118, 2 17, 6 920, 34 100 1. Pohledávky ze soudních sporů 2. Rezerva na pochybné pohledávky 27 % 73 % Pohledávky ze soudních sporů Pohledávky promlčené

Tabulka 3 - Podíl pohledávek z právních případů v rezervě na pochybné pohledávky Instrument-Center LLC za rok 2016. Ukazatel Na konci roku 2016 tisíc rublů. % 671.5 73 - Fundamentalika LLC 222.8 33.2 - General Business LLC 150.9 22.5 - Plasttrade LLC 29.1 4.3 - DOM I NIKA LLC 32.5 4 , 8 - Individual Entrepreneur O.V. Alekseeva 53, 1 7, 9 - Elins Company LLC 64, 9 9, 7 - Academy of Improvement LLC 118, 2 17, 6 920, 34 100 1. Pohledávky ze soudních sporů 2. Rezerva na pochybné pohledávky 27 % 73 % Pohledávky ze soudních sporů Pohledávky promlčené

Tabulka 4 – Analýza složení, struktury a dynamiky zákaznického dluhu Instrument-Center LLC Na konci roku 2014 Na konci roku 2015 Na konci roku 2016 Indikátor míry růstu Vyrovnání s kupujícími a zákazníky Včetně: Velessstroy LLC LLC KCA Doytag " LLC "Mostootryad-36" LLC "OKSET" LLC "Pilipaka and Company" LLC "Stroytekhnika" LLC "Promekskavatsia" LLC " Stavební oddělení Sever LLC "Sítě Sibiře" Ostatní kupující tisíc rublů. % 2015 až 2016 až 2014 2015 62232 100 51017 100 40741 100 -18, 02 -20, 14 2941, 2 826, 5 1336 65, 2 816 65, 2 816 65, 2 816 5 5 1, 33 2, 15 0 , 10 1, 67 0, 24 1, 33 1798, 4 1123, 6 1540, 4 30, 5 348, 6 204, 2 1123, 6 3, 53 2, 20 3, 02 30, 8, 8 35, 95 15, 30 -53, 22 -66, 41 34, 70 35, 95 1336 2, 15 1540, 4 3, 02 3666, 8 9, 00 15, 30 138, 104 04 5 0, 06 258, 3 0, 63 -53, 22 746, 89 55 874 89, 78 45 971 90, 11 34 349 84, 31 -17, 72 -25, 89 55 874 83, 28 040 83 746, 89 78, 40 97, 60 0, 25

Tabulka 4 – Analýza složení, struktury a dynamiky zákaznického dluhu Instrument-Center LLC Na konci roku 2014 Na konci roku 2015 Na konci roku 2016 Indikátor míry růstu Vyrovnání s kupujícími a zákazníky Včetně: Velessstroy LLC LLC KCA Doytag " LLC "Mostootryad-36" LLC "OKSET" LLC "Pilipaka and Company" LLC "Stroytekhnika" LLC "Promekskavatsia" LLC " Stavební oddělení Sever LLC "Sítě Sibiře" Ostatní kupující tisíc rublů. % 2015 až 2016 až 2014 2015 62232 100 51017 100 40741 100 -18, 02 -20, 14 2941, 2 826, 5 1336 65, 2 816 65, 2 816 65, 2 816 5 5 1, 33 2, 15 0 , 10 1, 67 0, 24 1, 33 1798, 4 1123, 6 1540, 4 30, 5 348, 6 204, 2 1123, 6 3, 53 2, 20 3, 02 30, 8, 8 35, 95 15, 30 -53, 22 -66, 41 34, 70 35, 95 1336 2, 15 1540, 4 3, 02 3666, 8 9, 00 15, 30 138, 104 04 5 0, 06 258, 3 0, 63 -53, 22 746, 89 55 874 89, 78 45 971 90, 11 34 349 84, 31 -17, 72 -25, 89 55 874 83, 28 040 83 746, 89 78, 40 97, 60 0, 25

Tabulka 5 - Analýza pohledávek za kupujícími Instrument-Center LLC podle podmínek založení za rok 2016 Na konci roku 2016 Jméno dlužníka Včetně podle podmínek založení, Odklad tisíc rublů. od 0 do 31 do 61 do nad rámec smlouvy, 30 dní 60 dní 181 dní dní 101 74,5 140 180 tisíc rublů. % Velesstroy LLC 315,5 0,77 KCA Deutag Drilling LLC 1126,4 2,76 254 410 227 235,4 60 Mostootryad-36 LLC OKSET LLC Pilipaka a Company LLC6 zákazníků Stroytekhnika LLC celkem V případě kupujících % a kupujících Debt6 celková částka Ostatní kupci a kupující Debt3 celkem 8,258 , 3,621, 9,403, 5 34,349 40741 100 9, 00 0, 63 1, 53 0, 99 84, 31,100 – 1210 78, 4 450 143, 4, 24121 79, 9 171, 9 75, 4 7154 8605, 7 21, 12 750 185, 1 2430 3732, 1 9, 16 1166, 8 64 3, 1 2 045, 3 5, 02 180 30 - 3,0 03 dní až 5,0 2 % až 5 60 dní 21. 1 % od 60 do 180 dní více než 180 dní 64. 7 %

Tabulka 5 - Analýza pohledávek za kupujícími Instrument-Center LLC podle podmínek založení za rok 2016 Na konci roku 2016 Jméno dlužníka Včetně podle podmínek založení, Odklad tisíc rublů. od 0 do 31 do 61 do nad rámec smlouvy, 30 dní 60 dní 181 dní dní 101 74,5 140 180 tisíc rublů. % Velesstroy LLC 315,5 0,77 KCA Deutag Drilling LLC 1126,4 2,76 254 410 227 235,4 60 Mostootryad-36 LLC OKSET LLC Pilipaka a Company LLC6 zákazníků Stroytekhnika LLC celkem V případě kupujících % a kupujících Debt6 celková částka Ostatní kupci a kupující Debt3 celkem 8,258 , 3,621, 9,403, 5 34,349 40741 100 9, 00 0, 63 1, 53 0, 99 84, 31,100 – 1210 78, 4 450 143, 4, 24121 79, 9 171, 9 75, 4 7154 8605, 7 21, 12 750 185, 1 2430 3732, 1 9, 16 1166, 8 64 3, 1 2 045, 3 5, 02 180 30 - 3,0 03 dní až 5,0 2 % až 5 60 dní 21. 1 % od 60 do 180 dní více než 180 dní 64. 7 %

Obrázek 11 - Podíl pohledávek po splatnosti na celkovém dluhu zákazníků Instrument LLC. Centrum" pro roky 2014-2016. % 17. 9 % 82. 1 % 18. 5 % 81. 5 % 2014 26. 4 % 2015 Pohledávky za odběrateli po lhůtě splatnosti, % Pohledávky za odběrateli, % 73. 6 % 2016

Obrázek 11 - Podíl pohledávek po splatnosti na celkovém dluhu zákazníků Instrument LLC. Centrum" pro roky 2014-2016. % 17. 9 % 82. 1 % 18. 5 % 81. 5 % 2014 26. 4 % 2015 Pohledávky za odběrateli po lhůtě splatnosti, % Pohledávky za odběrateli, % 73. 6 % 2016

Tabulka 6 - Opatření pro optimalizaci pohledávek ve Instrument-Center LLC č. Opatření ke snížení pohledávek Výsledek aplikace opatření 1 Provedení nettingu mezi protistranami, které jsou kupujícími i dodavateli Při realizaci této události dojde ke snížení výše pohledávek o 14574,6 tisíc rublů. což povede ke zlepšení finanční situaci. 2 Zavedení systému slev za platbu předem: - 3% sleva je poskytována na zálohovou platbu ve výši 30% Výše pohledávek se sníží z 40 741 tisíc rublů. až 28518,7 tisíc rublů. , doba splácení dluhu se v průměru zkrátí ze 45 na 39 dní - při 50% zálohě je poskytována sleva 6 %, celková výše pohledávek se sníží o 20 370,5 tis. rublů, doba splácení dluhu se v průměru zkrátí ze 45 do 35 dnů 3 Sledování pohledávek po splatnosti Umožňuje analyzovat, kontrolovat pohledávky odděleními s pohledávkami po splatnosti a sestavováním týdenního porovnávání jejich hodnot s minulými ukazateli výkazů v programu 1 C Enterprise 4 Aplikace sankcí vůči zaměstnancům Zvýšení efektivity zaměstnanci se zaměřili na snižování objemu pohledávek po lhůtě splatnosti

Tabulka 6 - Opatření pro optimalizaci pohledávek ve Instrument-Center LLC č. Opatření ke snížení pohledávek Výsledek aplikace opatření 1 Provedení nettingu mezi protistranami, které jsou kupujícími i dodavateli Při realizaci této události dojde ke snížení výše pohledávek o 14574,6 tisíc rublů. což povede ke zlepšení finanční situaci. 2 Zavedení systému slev za platbu předem: - 3% sleva je poskytována na zálohovou platbu ve výši 30% Výše pohledávek se sníží z 40 741 tisíc rublů. až 28518,7 tisíc rublů. , doba splácení dluhu se v průměru zkrátí ze 45 na 39 dní - při 50% zálohě je poskytována sleva 6 %, celková výše pohledávek se sníží o 20 370,5 tis. rublů, doba splácení dluhu se v průměru zkrátí ze 45 do 35 dnů 3 Sledování pohledávek po splatnosti Umožňuje analyzovat, kontrolovat pohledávky odděleními s pohledávkami po splatnosti a sestavováním týdenního porovnávání jejich hodnot s minulými ukazateli výkazů v programu 1 C Enterprise 4 Aplikace sankcí vůči zaměstnancům Zvýšení efektivity zaměstnanci se zaměřili na snižování objemu pohledávek po lhůtě splatnosti

Tabulka 7 – Snížení pohledávek prostřednictvím kompenzace Pohledávky před kompenzací Protistrany, tisíce rublů. Závazky Pohledávky tis. 45 000 po započtení, rub. 40 000 000 rublů. 35 000 tisíc rublů. % 30000 651 4,47 554,4 1,53 25000 1224,4 8,40 0 0,00 20000 143,7 0,99 10,9 0,03 15000 427,3 41052,91 427,3 41052,91 0 0,00 5000 197,6 1,36 48,8 0,13 0 1512 10,37 419 1,16 tisíc rublů. % 1205, 4 2, 45 821 1, 67 LLC TD Rusoil 154, 6 0, 31 LLC Meffert Polylux 842, 5 1, 71 LLC Energy-Service 789, 1 1, 60 IP Nigmatullina I. S. 4 50046b 1931 3, 92 LLC Robert-Bosch 1640, 3 3, 33 2450 16, 81 0 0, 00 LLC Vertical World 640, 1 1, 30 252, 6 1, 73 387, 5 1, 0 Yard 07 L8LC , 37 321 2, 20 0 0, 00 Ostatní dlužníci 40820 82, 85 6454 44, 28 34366 94, 93 Celkem 49271 100 14574, 6 100 361001, 0LC lehk. 49271 30990 Pohledávky do započtení , tisíc rublů Pohledávky po započtení, tisíce rublů.

Tabulka 7 – Snížení pohledávek prostřednictvím kompenzace Pohledávky před kompenzací Protistrany, tisíce rublů. Závazky Pohledávky tis. 45 000 po započtení, rub. 40 000 000 rublů. 35 000 tisíc rublů. % 30000 651 4,47 554,4 1,53 25000 1224,4 8,40 0 0,00 20000 143,7 0,99 10,9 0,03 15000 427,3 41052,91 427,3 41052,91 0 0,00 5000 197,6 1,36 48,8 0,13 0 1512 10,37 419 1,16 tisíc rublů. % 1205, 4 2, 45 821 1, 67 LLC TD Rusoil 154, 6 0, 31 LLC Meffert Polylux 842, 5 1, 71 LLC Energy-Service 789, 1 1, 60 IP Nigmatullina I. S. 4 50046b 1931 3, 92 LLC Robert-Bosch 1640, 3 3, 33 2450 16, 81 0 0, 00 LLC Vertical World 640, 1 1, 30 252, 6 1, 73 387, 5 1, 0 Yard 07 L8LC , 37 321 2, 20 0 0, 00 Ostatní dlužníci 40820 82, 85 6454 44, 28 34366 94, 93 Celkem 49271 100 14574, 6 100 361001, 0LC lehk. 49271 30990 Pohledávky do započtení , tisíc rublů Pohledávky po započtení, tisíce rublů.

Tabulka 8 – Výhody Instrument-Center LLC z používání systému slev pro platbu předem Indikátor Bez slevy Se slevou Změny 3% sleva je poskytována se zálohovou platbou 30% Pohledávky za zákazníky, tisíce rublů. 40741 28518, 7 12222, 3 Ukazatel obratu pohledávek odběratelů, obrat 8, 2 9, 4 1, 2 Doba splácení pohledávek odběratelů, dny Na 50% zálohu je poskytována sleva 6% Pohledávky odběratelů tisíc rublů. 05 39 -6 40741 20370, 5 Obratový poměr pohledávek kupujících, otáčky 8, 2 10, 5 2, 3 Doba splácení pohledávek za kupujícími, dny 45 35 -10 45000 40000 35000 05000 05000 05000 05 05 000 0 40741 28518. 7 40741 DZ bez slevy, tisíc rublů. DZ se slevou, tisíc rublů. 20370. 5 3% sleva s 30% slevou 6% s 50% platbou předem

Tabulka 8 – Výhody Instrument-Center LLC z používání systému slev pro platbu předem Indikátor Bez slevy Se slevou Změny 3% sleva je poskytována se zálohovou platbou 30% Pohledávky za zákazníky, tisíce rublů. 40741 28518, 7 12222, 3 Ukazatel obratu pohledávek odběratelů, obrat 8, 2 9, 4 1, 2 Doba splácení pohledávek odběratelů, dny Na 50% zálohu je poskytována sleva 6% Pohledávky odběratelů tisíc rublů. 05 39 -6 40741 20370, 5 Obratový poměr pohledávek kupujících, otáčky 8, 2 10, 5 2, 3 Doba splácení pohledávek za kupujícími, dny 45 35 -10 45000 40000 35000 05000 05000 05000 05 05 000 0 40741 28518. 7 40741 DZ bez slevy, tisíc rublů. DZ se slevou, tisíc rublů. 20370. 5 3% sleva s 30% slevou 6% s 50% platbou předem

Tabulka 9 – Příklad tabulky pro analýzu pohledávek podle oddělení Subdivize Klient Aktivní obchodní oddělení 1 LLC Velesstroy 2 JSC Sibstroyservice … …. . Velkoobchodní oddělení Podnikové oddělení Tobolsk Podnikové oddělení Tyumen st. Oddělení veteránů nákupu práce Celkem: Neklientský dluh po splatnosti Od 1 do 7 Od 8 do Od 15 do Přes dní 14 dní 21 dní 22 dní

Tabulka 9 – Příklad tabulky pro analýzu pohledávek podle oddělení Subdivize Klient Aktivní obchodní oddělení 1 LLC Velesstroy 2 JSC Sibstroyservice … …. . Velkoobchodní oddělení Podnikové oddělení Tobolsk Podnikové oddělení Tyumen st. Oddělení veteránů nákupu práce Celkem: Neklientský dluh po splatnosti Od 1 do 7 Od 8 do Od 15 do Přes dní 14 dní 21 dní 22 dní

Tabulka 10 – Podmínky pro uplatnění penále pro zaměstnance Podmínka Vznik pohledávek po lhůtě splatnosti Eliminace pohledávek po splatnosti do měsíce Provinilá osoba Jednání vedení Odpovědný vedoucí, Srážka ze mzdy vedoucím ve výši 5 % z útvaru Odpovědný vedoucí, Vratka z odepsané částky oddělení Porušení předpisů Odpovědná Pokuta poskytnout informace o vedoucím vedoucího odboru stávající dlužníci Vyplnění žádosti o zaslání produktů, pokud existuje Odpovědná pokuta dle uvážení vedoucího výpovědi příkaz vedoucího expedičního oddělení tomuto klientovi Chybný výpočet úroku Odpovědná pokuta - výše naběhlého úroku manažera slevy Chybné sepsání smlouvy Pokuta dle uvážení právníka nákupu a prodeje vedoucího organizace

Tabulka 10 – Podmínky pro uplatnění penále pro zaměstnance Podmínka Vznik pohledávek po lhůtě splatnosti Eliminace pohledávek po splatnosti do měsíce Provinilá osoba Jednání vedení Odpovědný vedoucí, Srážka ze mzdy vedoucím ve výši 5 % z útvaru Odpovědný vedoucí, Vratka z odepsané částky oddělení Porušení předpisů Odpovědná Pokuta poskytnout informace o vedoucím vedoucího odboru stávající dlužníci Vyplnění žádosti o zaslání produktů, pokud existuje Odpovědná pokuta dle uvážení vedoucího výpovědi příkaz vedoucího expedičního oddělení tomuto klientovi Chybný výpočet úroku Odpovědná pokuta - výše naběhlého úroku manažera slevy Chybné sepsání smlouvy Pokuta dle uvážení právníka nákupu a prodeje vedoucího organizace

Vážení čtenáři! Kolektiv knihovny Vám přeje šťastný nový rok a veselé Vánoce! Upřímně vám a vašim rodinám přejeme štěstí, lásku, zdraví, úspěch a radost!

Ať vám nadcházející rok dá prosperitu, vzájemné porozumění, harmonii a dobrou náladu.

Hodně štěstí, prosperity a splnění vašich nejmilovanějších tužeb v novém roce!

Otestujte přístup k EBS Ibooks.ru

Podrobnosti Zveřejněno 12.03.2019Vážení čtenáři! Do 31. prosince 2019 je naší univerzitě poskytnut zkušební přístup na EBS Ibooks.ru, kde se můžete seznámit s jakoukoli knihou v režimu čtení plného textu. Přístup je možný ze všech počítačů v univerzitní síti. Pro získání vzdáleného přístupu je nutná registrace.

"Genrikh Osipovich Graftio - ke 150. výročí jeho narození"

Podrobnosti Zveřejněno 12.02.2019Vážení čtenáři! V sekci „Virtuální výstavy“ je nová virtuální výstava „Henrikh Osipovich Graftio“. V roce 2019 uplyne 150 let od narození Genrikha Osipoviče, jednoho ze zakladatelů vodního průmyslu v naší zemi. Encyklopedistický vědec, talentovaný inženýr a vynikající organizátor Genrikh Osipovich výrazně přispěl k rozvoji domácí energie.

Výstavu připravili pracovníci oddělení naučné literatury knihovny. Výstava představuje díla Genrikha Osipoviče z historického fondu LETI a publikace o něm.

Výstavu si můžete prohlédnout

Otestujte přístup do systému elektronické knihovny IPRbooks

Podrobnosti Zveřejněno 11.11.2019Vážení čtenáři! Od 8. listopadu 2019 do 31. prosince 2019 byl naší univerzitě poskytnut bezplatný zkušební přístup do největší ruské fulltextové databáze - IPR BOOKS Electronic Library System. EBS IPR BOOKS obsahuje více než 130 000 publikací, z nichž více než 50 000 tvoří unikátní vzdělávací a vědecké publikace. Na platformě máte přístup k aktuálním knihám, které nelze na internetu volně najít.

Přístup je možný ze všech počítačů v univerzitní síti.

Chcete-li získat vzdálený přístup, musíte kontaktovat oddělení elektronických zdrojů (místnost 1247) správce VChZ Polina Yurievna Skleymova nebo e-mailem [e-mail chráněný] s tématem „Registrace v IPRbooks“.

Závěrečná kvalifikační práce na téma:

"Správa pohledávek a splatné účty organizace (na příkladu Ros-Target LLC)"

ÚVOD

1.3 Vliv pohledávek a závazků na finanční stabilitu organizace

Kapitola 2. Správa pohledávek a závazků ve společnosti Ros-Target LLC

2.1 obecné charakteristiky Ros-Target LLC

2 Analýza a hodnocení řízení pohybu pohledávek a závazků v organizaci

"Ros-Target"

3.1 Opatření ke zlepšení úvěrové politiky v LLC

"Ros-Target"

Závěr

Bibliografie

ÚVOD

Pohledávky a závazky jsou nevyhnutelným důsledkem aktuálně existujícího systému hotovostních plateb mezi organizacemi, ve kterém je vždy mezera v době platby s okamžikem přechodu vlastnictví zboží, mezi předložením platebních dokladů k platbě. a čas jejich skutečné úhrady.

Přítomnost stálých pohledávek a závazků se v tržních podmínkách stala atributem ekonomických vztahů a není na tom nic špatného, pokud se opatření dodržuje, jsou-li vzájemné dluhy oprávněné a vyrovnané, jsou-li moudře spravovány.

Finanční situace a vyhlídky rozvoje organizace v konečném důsledku závisí na tom, jak správně je zvolena úvěrová politika a jak probíhá práce s dlužníky a věřiteli. V tomto ohledu nabývá na významu analýza a řízení pohledávek a závazků.

V jádru finanční aktivity komerční organizace mají neustálý oběh finančních prostředků zálohovaných na výrobu a marketing produktů. V každém hospodářském cyklu se tyto prostředky musí obnovit, to znamená vrátit organizaci se ziskem. Pohledávky jsou jedním z hlavních zdrojů tvorby finančních toků plateb. Závazky jako dluhový závazek organizace vždy obsahují částky potenciálních plateb, které vyžadují účetní dozor a ovládání. Solventnost organizace, její finanční situace a investiční atraktivita.

Pro organizaci je velmi důležité předcházet bezdůvodnému nárůstu dlužníků a výše jejich dluhů, vyhýbat se rizikovým pohledávkám, vystavovat platební faktury včas, hlídat načasování jejich úhrady a přijímat včasná opatření k vymáhání pohledávek po splatnosti. dluhy. Zároveň musíte být velmi opatrní při vyrovnání s věřiteli, včas jim splatit dluhy, jinak může organizace ztratit důvěru svých dodavatelů, bank a dalších věřitelů a budou mít sankce za vyrovnání s protistranami, což ukazuje na relevanci tématu, které jsme nastolili.

Účelem závěrečné kvalifikační práce je systematizace poznatků o studiu metodického základu pro správu pohledávek a závazků na příkladu Ros-Target LLC a také vývoj opatření ke zlepšení řízení závazků organizace.

K dosažení tohoto cíle v této práci je nutné vyřešit řadu problémů:

Předmětem studie je proces řízení pohledávek a závazků v organizaci Ros-Target LLC za období 2005 až 2007.

Informační základna závěrečnou kvalifikační prací jsou vyhlášky prezidenta Ruské federace, zákony Ruské federace, vyhlášky vlády Ruské federace, upřesnění Ministerstva financí Ruské federace, jakož i registry syntetického a analytického účetnictví, účetnictví , statistické a daňové výkaznictví, práce moderních ekonomů.

KAPITOLA 1. TEORETICKÉ ASPEKTY ANALÝZY A ŘÍZENÍ POHLEDÁVEK A ZÁVAZKŮ

1 Pojem a členění pohledávek a závazků

Pohledávky se týkají závazků klientů (dlužníků) vůči organizaci zaplatit peníze za poskytnutí zboží nebo služeb.

Pohledávky jsou dluhy jednotlivých podnikatelských subjektů, fyzických osob, orgánů a organizací (slovem protistrany) vůči obchodní organizaci (cateringové společnosti) za závazky vyplývající z:

)za platbu za zboží odeslané organizací, provedenou práci, poskytnuté služby;

)za zpracování (vrácení) přijatých záloh od organizace;

)dle propočtů dceřiných a závislých společností, poboček, zastoupení, poboček a dalších samostatných divizí;

)další transakce a závazky.

Pohledávky organizace se účtují, pokud jsou současně splněny tyto podmínky:

)organizace má právo na peněžní prostředky (jiný majetek) vyplývající z konkrétní smlouvy nebo potvrzené jiným vhodným způsobem;

)lze určit výši příjmů;

)existuje jistota, že v důsledku konkrétní transakce dojde ke zvýšení ekonomických přínosů organizace (tato důvěra existuje, pokud organizace obdržela aktivum jako platbu nebo neexistuje nejistota ohledně přijetí aktiva);

)vlastnické právo (držení, užívání a nakládání) k produktu (zboží) přešlo z organizace na kupujícího nebo bylo dílo přijato zákazníkem (poskytnutá služba);

)lze určit výdaje, které byly nebo budou vynaloženy v souvislosti s touto operací.

Pohledávky mohou být přijatelné, vzhledem k současnému platebnímu systému, a nepřijatelné, indikující nedostatky ve finanční a ekonomické činnosti. Pohledávky v souladu s mezinárodními i ruskými standardy účetnictví je definován jako částky splatné společnosti od zákazníků (dlužníků).

Pohledávky vznikají, když je služba (nebo produkt) prodána a není přijata hotovost. Kupující zpravidla nedodává žádné písemné potvrzení dluhu, s výjimkou podpisu o převzetí zboží na přepravním dokladu. Autoři V.B. Ivashkevich a I.M. Semenov ve své práci „Účtování a analýza pohledávek“ definuje pohledávky jako výši dluhů vůči organizaci od právnických nebo fyzických osob v důsledku obchodních transakcí mezi nimi, nebo jinými slovy odklonu finančních prostředků od obrat organizace a jejich využití jinými organizacemi nebo jednotlivci .

V zahraniční literatuře o finančním řízení organizací, zejména v otázce stanovení podstaty pohledávek, jsou autoři v názorech jednotnější. Například autoři Kermit Larson a Paul Miller ve své knize „Principles of Accounting“ definují pohledávky jako částku, kterou zákazníci dluží za zakoupené zboží, práce nebo služby. Téměř stejnou definici pohledávek uvádí Ray Garrison a Eric Noreen ve své knize „Financial Management“ a řada dalších autorů.

Přes mnoho různých formulací definice pojmu pohledávka tedy autoři poskytují dosti podobné definice tohoto pojmu. Definice pohledávek pouze jako výše dluhů ve prospěch organizace je však podle našeho názoru neúplná a měla by být rozšířena. Je zřejmé, že pokud pojem pohledávky definujeme jako výši dluhů ve prospěch podniku, celý koncept správy pohledávek se zredukuje na jeho minimalizaci, protože ve většině případů organizace usilují o to, aby byly zaplaceny za prodané produkty v plné výši. To naznačuje V.V. Kovalev v knize „Finanční analýza: Metody a postupy“. Pohledávky jsou však také neinkasované příjmy organizace za prodané produkty. V tomto případě se také mění přístup k definování pojmu pohledávky. Pojem „výnosy z prodeje“ zahrnuje částku peněz přijatou jako platbu za produkty, zboží, vykonanou práci, poskytnuté služby a pohledávky. Základem pro stanovení výnosu z prodeje je tedy pouze skutečnost odeslání (prodeje).

pohledávky z titulu opravné položky k úplatě za dočasné užívání (přechodné držení a užívání) majetku organizace, z práv vyplývajících z patentů na vynálezy, průmyslové vzory a jiné druhy duševního vlastnictví a z účasti na základním kapitálu jiných organizací, se při splnění podmínek promítnou do účetnictví.

Výše pohledávky organizace je stanovena na základě ceny stanovené dohodou mezi organizací a kupujícím (zákazníkem) nebo uživatelem jejího majetku (s přihlédnutím ke všem následným slevám a přirážkám).

Není-li cena ve smlouvě stanovena a nelze-li ji na základě smluvních podmínek stanovit, pak pro stanovení výše pohledávky, ceny, za kterou organizace za srovnatelných okolností obvykle zjišťuje výnosy ve vztahu k obdobným produktům ( zboží, práce, služby) nebo poskytnutí k dočasnému užívání (dočasné držení a užívání) podobného majetku.

Když jedna organizace prodává zboží druhé, neznamená to, že zboží bude okamžitě zaplaceno. Většinu pohledávek tvoří nezaplacené faktury za dodané produkty (nebo faktury pohledávky). Úkoly finančního manažera pro správu pohledávek jsou: stanovení míry rizika insolvence zákazníků, výpočet předpokládané hodnoty rezervy na pochybné pohledávky, jakož i poskytování doporučení pro práci se skutečně nebo potenciálně insolventními zákazníky.

Krátkodobé závazky zahrnují krátkodobé závazky. Závazky představují dluh dané organizace vůči jiným organizacím a jednotlivcům - věřitelům (platby za nakoupené výrobky, spotřebované služby, dlužné platby do rozpočtů všech úrovní atd.). Závazky tedy mohou vzniknout, pokud organizace obdrží materiály dříve, než za ně zaplatí. Závazky zahrnují také dluhy vůči jejich kolektivu na mzdách, dluhy vůči sociálním a sociálním zdravotní pojištění(vzniká v důsledku skutečnosti, že daně a platby jsou vypočítány dříve, než jsou provedeny odpovídající platby) bankovní úvěry a nezaplacené účty jiných organizací atd.

V podmínkách tržní hospodářství hlavním zdrojem půjček jsou komerční banky. Banky zpravidla požadují listinné doklady o tom, že požadované úvěry jsou zajištěny inventářem dlužníka. Alternativní možností je, že organizace prodá část svých pohledávek finanční instituci a umožní jí inkasovat peníze z dluhového závazku. V důsledku toho mohou některé organizace vyřešit své krátkodobé problémy s financováním tím, že zastaví svá oběžná aktiva, jiné - částečným prodejem.

Závazky jsou závazky organizace ke splnění jejích závazků nebo závazků, jejichž plnění je stanoveno současnou legislativou (občanské, daňové, pracovní atd.).

Věřiteli jsou právnické a fyzické osoby, vůči nimž mají organizace určité dluhy. Částka tohoto dluhu se nazývá splatné účty. Závazky mohou vzniknout v důsledku stávajícího systému vypořádání mezi organizacemi, kdy se dluh jedné organizace vůči druhé vrátí po určité době po vzniku dluhu v případech, kdy organizace nejprve projeví vznik dluhu ve svých účtech, a poté po určité době splatit tento dluh z důvodu nepřítomnosti organizace má prostředky na vypořádání.

Vytvoření závazku organizace je uznáno, pokud jsou současně splněny následující podmínky:

vznik dluhu se provádí v souladu se zvláštní dohodou, požadavky právních předpisů a předpisů a obchodních zvyklostí;

výši dluhu lze určit;

existuje jistota, že v důsledku konkrétní transakce dojde ke snížení ekonomických přínosů účetní jednotky (taková jistota existuje v případě, kdy účetní jednotka převedla aktivum nebo neexistuje nejistota ohledně převodu aktiva).

Závazky jsou zaúčtovány v účetním období, ve kterém měly být zaúčtovány v souladu s výše uvedeným postupem, bez ohledu na okamžik skutečné úhrady finančních prostředků a jiných forem plnění ze strany organizace jejích závazků.

V rámci závazků se dluh organizace rozlišuje:

)dodavatelům a dodavatelům;

)o splatných účtech;

)na dceřiné a závislé společnosti;

)personálu organizace;

)do státních mimorozpočtových fondů;

)před rozpočtem;

)o přijatých zálohách;

)před ostatními věřiteli.

Výše splatných účtů je stanovena na základě ceny a podmínek stanovených dohodou mezi organizací a dodavatelem (dodavatelem) nebo jinou protistranou, s přihlédnutím k dalším slevám (capes).

Není-li cena ve smlouvě stanovena a nelze-li ji na základě smluvních podmínek stanovit, je třeba určit výši splatných účtů, tedy cenu, za kterou organizace za srovnatelných okolností obvykle stanoví výdaje ve vztahu k podobným zásobám a jiné cennosti, práce, služby nebo poskytování pro dočasné použití (dočasné držení a užívání) podobných aktiv.

U smluv a transakcí, u kterých se vypořádání provádí v částkách ekvivalentních částkám vyjádřeným v cizí měně nebo podmíněných peněžní jednotky, výše splatných účtů se stanoví s přihlédnutím k rozdílu částky. Kladný rozdíl částky zvyšuje částku splatných účtů, záporná částka ji snižuje.

Na rozdíl od rozdílu částek se kurzový rozdíl, jak již bylo uvedeno při posuzování pohledávek, vyplývající ze splácení závazků, vztahuje k výsledkům hospodaření organizace.

Výše účtů splatných na základě barterových dohod je určena hodnotou zboží (cenností), které organizace převádí nebo má převést. Náklady na zboží (cennosti), které organizace převádí nebo má převést, jsou zase stanoveny na základě ceny, za kterou organizace za srovnatelných okolností obvykle stanoví náklady na podobné zboží (cennosti).

Není-li možné určit hodnotu zboží (cenností) převáděného nebo převáděného organizací, jsou účty splatné na základě směnných dohod určeny náklady na produkty (zboží), které organizace obdržela (náklady na takové produkty jsou stanoveny na základě na ceně, za kterou se za srovnatelných okolností pořizují obdobné výrobky (zboží) .

Je třeba vzít v úvahu, že nesplacení splatných závazků má za následek uplatnění určitých majetkových sankcí vůči organizaci, zejména vybírání pokut stanovených ve smlouvě; pokuty stanovené zákonem; úroky za použití cizích prostředků z důvodu obcházení jejich vrácení. Kromě toho mohou věřitelé vymáhat od organizace ztráty, které jim vznikly pozdním splácením nebo nesplácením dluhů, přičemž obecné pravidlo ztráty jsou kompenzovány v rozsahu, který není pokryt sankcemi nebo úroky vybranými za použití cizích prostředků.

Sankce uznané samotnou organizací nebo udělené soudním orgánem zvyšují výši účtů organizace splatných věřitelům po přípravě nebo obdržení příslušného dokumentu (přijetí aktu od soudního orgánu, podepsání aktu o smíru, podpis písemného souhlasu , atd.).

Závazky se odepisují z rozvahy organizace:

-když organizace plní své povinnosti;

-při vymáhání pohledávek od věřitelů;

-při odepisování částek dluhu z rozvahy jako neuplatněné.

Vymáhání pohledávek od organizace se provádí mimosoudně popř soudní řízení.

Splatné částky, pokud je věřitel neuplatní, podléhají účtování v promlčecí lhůtě tří let, po jejímž uplynutí je dluh předmětem odpisu s částkami zahrnutými do hospodářského výsledku.

Ve všech případech by měla být zohledněna pravidla pro běh, pozastavení a přerušení promlčecí doby.

2 Charakteristika klíčových přístupů a metod řízení pohledávek a závazků

Pohledávky a závazky jsou přirozenou součástí rozvahy organizace. Vznikají v důsledku nesouladu mezi datem vzniku závazků a datem plateb za ně. Finanční stav organizace je ovlivněn jak velikostí bilancí pohledávek a závazků, tak dobou obratu každé z nich.

Výnosy z prodeje jsou jediným způsobem, jak splatit všechny závazky. Peněžní příjmy z prodeje určují schopnost organizace splácet dluhy věřitelům. Většina pohledávek je zpravidla tvořena pohledávkami odběratelů. Zřízení takového smluvní vztahy, které zajišťují včasné a dostatečné přijetí peněžních prostředků k provádění plateb věřitelům – hlavní úkol řízení pohybu pohledávek.

Řízení pohybu závazků je navázáním takových smluvních vztahů s dodavateli, které nutí podmínky a částky plateb organizaci vůči organizaci na přijetí finančních prostředků od zákazníků.

V praxi tedy hovoříme o současném řízení pohybu pohledávek i závazků. Praktická realizace takového řízení předpokládá dostupnost informací o skutečném stavu pohledávek a závazků a jejich obratu. Hovoříme o posuzování pohybu pohledávek a závazků v daném období. Dluhy vztahující se konkrétně k tomuto období by proto měly být brány jako výchozí údaje pro takové posouzení. Jinými slovy, z rozvahových zůstatků pohledávek a závazků je třeba vyloučit dlouhodobé a promlčené dluhy, tedy ty prvky dluhů, jejichž přeměna na hotovost se týká jiných časových období. Zbývající část pohledávek a závazků po tomto je základem pro posouzení četnosti přijímání zákaznických dluhů, dostatečného splácení závazků, jakož i rozvahy pohledávek a závazků na konci období za předpokladu, že jejich obrat je v souladu se smluvními podmínkami popř v souladu se stanoveným postupem výpočty.

To vše nám v konečném důsledku umožňuje odpovědět na otázku, zda smluvní podmínky vypořádání s kupujícími a dodavateli zajišťují potřebu finančních prostředků organizace a jejich dostatečnou úroveň.

Správa pohledávek přímo ovlivňuje ziskovost společnosti a určuje slevovou a úvěrovou politiku pro kupující s nízkou výkonností, způsoby, jak urychlit vymáhání pohledávek a snížit nedobytné pohledávky, a také volbu prodejních podmínek, které zajistí garantovaný cash flow.

Techniky správy pohledávek zahrnují: evidenci objednávek, vystavování faktur a zjišťování povahy pohledávek. Mezi body, které je třeba zvážit, jsou některé, které vyžadují zvláštní pozornost, jako je potřeba najít způsoby, jak zkrátit průměrnou dobu mezi dokončením prodeje zboží a vystavením faktury kupujícímu. Je třeba posoudit i případné náklady spojené s pohledávkami, tedy ušlý zisk z nevyužití prostředků místo jejich investování.

Se správou pohledávek jsou spojeny dva druhy časových rezerv – na vystavení faktury a zaslání poštou. Doba pro vystavení faktury je počet dní od odeslání zboží kupujícímu do odeslání faktury. Společnost by samozřejmě měla zasílat faktury současně se zbožím. Doba doručení poštou je mezi vyhotovením faktury a jejím obdržením kupujícím. Poštovní cestovní doby pro dokumenty lze zkrátit decentralizací vystavování faktur a poštovného (použitím expresní poštovní služby pro velké faktury s doručením na stanovené lhůty nebo poskytnutím slev za zálohové platby).

Klíčový bod ve správě pohledávek je stanovení úvěrových podmínek (poskytovaných zákazníkům), které mají vliv na objem prodeje a peněžní příjmy. Například poskytování delších úvěrových podmínek pravděpodobně zvýší tržby. Úvěrové podmínky mají přímý vliv na náklady a výnosy spojené s pohledávkami. Pokud jsou úvěrové podmínky napjaté, bude mít společnost méně peněz investovaných do pohledávek a ztrát z nedobytných pohledávek, ale to může mít za následek nižší tržby, nižší zisky a negativní reakce zákazníků.

Na druhou stranu, pokud jsou podmínky úvěru vágní, může společnost dosáhnout vyšších objemů prodeje a vyšších příjmů, ale také riskuje vyšší nedobytné pohledávky a vyšší náklady spojené s neefektivními zákazníky, kteří odkládají platbu. Podmínky týkající se pohledávek by měly být liberalizovány, pokud se chcete zbavit přebytečných zásob nebo zastaralých produktů nebo pokud jste v odvětví, kde se zboží prodává sezónně. Pokud zboží podléhá rychlé zkáze, je nutné použít krátkodobé pohledávky a pokud možno nacvičit platbu na dobírku.

Při posuzování platební schopnosti potenciálního kupce by měla být zohledněna jeho bezúhonnost, finanční stabilita a majetková bezpečnost. Úvěrovou spolehlivost kupujícího lze hodnotit pomocí kvantitativních metod regresní analýzy, která zohledňuje změnu závislé proměnné, ke které dochází při změně nezávislé (informativní) proměnné. Tato metoda je zvláště užitečná, když potřebujete ohodnotit velký počet malých kupujících. Možné ztráty z nedobytných pohledávek by měly být pečlivě posouzeny, pokud vaše společnost prodává produkty mnoha zákazníkům a dlouho nemění svou úvěrovou politiku.

Prodloužení půjčky s sebou nese dodatečné náklady: administrativní náklady úvěrového oddělení, počítačový servis a také provize placené speciálním agenturám, které určují bonitu dlužníků nebo kvalitu cenné papíry.

Informace získané od úvěrových institucí jsou velmi užitečné maloobchodní a profesionální úvěrové referenční služby.

Posouzení skutečného stavu pohledávek, tedy posouzení pravděpodobnosti nedobytných pohledávek, je jednou z nejdůležitějších otázek v řízení pracovního kapitálu. Toto posouzení se provádí samostatně pro skupiny pohledávek s různou dobou splatnosti. Finanční manažer může využívat statistiky nashromážděné v organizaci a také se uchýlit ke službám odborných konzultantů.

Jak již bylo zmíněno, jedním z důležitých bodů řízení pracovního kapitálu je stanovení rozumného poměru mezi pohledávkami a závazky. V tomto případě je nutné zhodnotit nejen vlastní úvěrové podmínky kupujícím, ale také úvěrové podmínky dodavatelům surovin a dodávek, a to z hlediska snížení nákladů nebo zvýšení dodatečných příjmů, které organizace obdrží při pomocí slev.

Diskontní systém tak pomáhá chránit organizaci před inflačními ztrátami a relativně levným doplňováním pracovního kapitálu v hotovosti resp v naturáliích.

Aby tedy mohl finanční manažer určit, zda má být kupujícímu poskytnuta sleva za zálohové platby zůstatků na účtu, měl by porovnat peněžní příjem generovaný zrychlenými platbami s výší slevy.

Aby se mohla rozhodnout, zda by společnost měla poskytnout úvěr nevýkonným zákazníkům, musí porovnat výnosy z dodatečného prodeje s dodatečnými náklady souvisejícími s pohledávkami. Pokud má společnost volnou výrobní kapacitu, je dodatečným příjmem příspěvková marže z nových prodejů, protože fixní náklady se v tomto případě nemění. Dodatečné náklady na pohledávky jsou způsobeny možným nárůstem nedobytných pohledávek a investováním hotovosti do pohledávek na delší dobu. Správa pohledávek je založena na dvou přístupech:

- porovnání dodatečného zisku spojeného se schématem spontánního financování s náklady a ztrátami, které vznikají při změně politiky prodeje produktů;

2) porovnání a optimalizace velikosti a načasování pohledávek a závazků podle úrovně bonity, doby odložené platby, diskontní strategie, výnosů a nákladů na inkaso.

Aby organizace maximalizovala peněžní tok, měla by používat různé modely smluv s flexibilními platebními a cenovými podmínkami. Jsou možné různé možnosti: od platby předem nebo částečné platby předem až po převod za účelem prodeje a bankovní záruka.

Úroveň pohledávek je dána mnoha faktory: typem produktu, kapacitou trhu, stupněm nasycení trhu tímto produktem, platebním systémem přijatým společností atd. Poslední faktor je důležitý zejména pro finančního manažera. Stálí zákazníci obvykle platí za zboží na úvěr a podmínky půjčky závisí na mnoha faktorech. Ekonomicky rozvinuté země jedním z nejběžnějších je schéma typu „d/k brutto n“, což znamená, že:

-kupující obdrží slevu ve výši d %, pokud přijaté zboží zaplatí do k dnů od začátku úvěrového období (například od okamžiku převzetí nebo odeslání zboží);

-kupující hradí plnou cenu zboží, pokud je platba provedena v období od (k+1) do n-tého dne úvěrového období;

-V případě nezaplacení do n dnů bude kupující nucen uhradit další pokutu, jejíž výše se liší v závislosti na okamžiku platby.

Poskytnutí slevy je výhodné pro kupujícího i prodávajícího. První má přímý přínos ze snížení nákladů na nákup zboží, druhý získává nepřímý přínos z důvodu zrychlení obratu prostředků vložených do pohledávek, což je stejně jako zásoby ve skutečnosti imobilizace prostředků.

Nabízení slev je oprávněné ve třech hlavních situacích:

) pokud snížení ceny vede ke zvýšení tržeb a struktura nákladů je taková, že prodej tohoto produktu se odráží ve zvýšení celkového zisku, je produkt vysoce elastický a má dosti vysoký podíl fixních nákladů;

) pokud diskontní systém zesiluje příliv hotovosti (CF) v podmínkách nedostatku v organizaci, je možné krátkodobé kritické snížení cen až do negativního finančního výsledku z konkrétních transakcí;

) systém slev za urychlení platby je efektivnější než systém sankcí za pozdní platbu.

Ve všech případech lze hovořit o spontánním financování, které s inflací vede k poklesu současná cena prodaných produktů, proto byste měli přesně posoudit možnost poskytnutí slevy za včasnou platbu.

Diskontní systém pomáhá chránit organizaci před inflačními ztrátami a relativně levným doplňováním pracovního kapitálu v hotovosti nebo v naturáliích.

Správa pohledávek v západních společnostech primárně spadá pod finanční správu. Implementace strategie týkající se pohledávek, která v průměru tvoří asi 1/3 hodnoty oběžných aktiv, však závisí na hlavním účetním organizace.

Pro správu pohledávek potřebujete následující.

Stanovení podmínek pro poskytnutí úvěru při prodeji zboží, jeho termín a systém slev.

Definice úvěrových záruk. Nejjednodušší způsob prodeje zboží je prostřednictvím otevřené faktury, kdy je kupujícímu vystavena smlouva k podpisu. V rozvaze jsou tyto pohledávky sloučeny v řádku „Pohledávky“.

Složitější, ale spolehlivější způsob je získat od klienta písemný závazek k výplatě peněz, tzn. přijetí vyúčtování. Směnky se při kupujícím dělí na běžné směnky psaní uznává svůj dluh a zavazuje se do určitého data zaplatit určitou částku, a to jak převoditelnou, tak obchodní. Obchodní směnky jsou široce používány v mezinárodním obchodu. V tomto případě prodávající vypíše kupujícímu (nebo jeho zástupci) určitou částku, kterou má zaplatit do určitého data. Pokud je okamžitá platba provedena na viděnou, je vystavena směnka na doručitele, v ostatních případech - směnka na dobu, kterou akceptuje kupující nebo jeho banka.

Existuje také neodvolatelný akreditiv, často používaný v USA (na základě vztahu mezi prodávajícím, kupujícím a jejich bankami); podmíněný prodej, rozšířený v Evropě (vlastnictví zůstává prodávajícímu až do zaplacení zboží) atd.

Zjištění spolehlivosti kupujícího nebo pravděpodobnosti platby za jím přijaté zboží. Rozšířená publikovaná hodnocení, analýza publikovaných účetní závěrky potenciální kupec, konstrukce rizikových indexů, analýza rozvahy.

Stanovení výše úvěru poskytnutého každému konkrétnímu kupujícímu. V tomto případě se kalkulace zpravidla provádějí na základě pravděpodobnosti, že kupující zaplatí za zboží, možnosti opakování objednávek, výše výhod a ztrát získaných z platby (nezaplacení) zboží.

.Stanovením politiky vymáhání pohledávek společnost za úplatu převádí právo na příjem peněz z pohledávek na specializovanou společnost. Ten může zajistit vymáhání, pojištění a financování pohledávek nebo asistenci při vymáhání a pojištění pochybných pohledávek. Pokud potřebujete ochranu před nedobytnými pohledávkami, je možné získat pojištění úvěru. Tyto operace jsou známé jako faktoring a samotné společnosti jsou známé jako faktoring.

Všechna výše uvedená opatření jsou vzájemně propojena. Firma může nabídnout výhodnější podmínky prodeje, pokud má silnou politiku výběru kupujících, nebo poskytnout úvěr vysoce rizikovým zákazníkům, pokud má spolehlivý mechanismus vymáhání pohledávek.

Abyste měli realističtější posouzení finančních prostředků, které bude organizace moci v budoucnu získat od dlužníků, musíte se pokusit posoudit pravděpodobnost nedobytných pohledávek v skupiny podle načasování dluhu. Posouzení lze provést na základě odborných údajů nebo pomocí nashromážděných statistik.

Existuje mnoho způsobů, jak maximalizovat výnosy pohledávek a minimalizovat potenciální ztráty: fakturace, hodnocení finanční situace zákazníků a přeprodej práva na vymáhání pohledávek.

Při cyklickém účtování jsou zákazníkům účtovány různé časové úseky. V rámci tohoto systému zákazníci s příjmením začínajícím na A mohou být první účtovány první den v měsíci ti, jejichž příjmení začíná na B , faktury budou vystaveny druhý den a tak dále. Faktury musí být zákazníkům zaslány do dvaceti čtyř hodin od jejich vystavení.

Pro urychlení inkasa můžete zákazníkům zasílat faktury v době, kdy se jejich objednávka stále zpracovává ve skladu. Můžete také fakturovat služby v intervalech, pokud je práce dokončena během určitého období, nebo účtovat poplatky předem, což je výhodnější než provádění plateb po dokončení práce. V každém případě byste si měli okamžitě připravit faktury na velké částky.

Když firma pasivně roste, lze použít sezónní fakturační data: nabízíte rozšíření plateb, abyste stimulovali poptávku mezi zákazníky, kteří nejsou schopni platit až do konce sezóny.

Před poskytnutím úvěru byste si měli pečlivě prohlédnout účetní závěrku kupujícího a získat informace o ratingu od finančně poradenských firem. Je třeba se vyhnout vysoce rizikovým pohledávkám, jako jsou pohledávky za zákazníky působícími ve finančně křehkém odvětví nebo regionu. Organizace si také musí dávat pozor na klienty, kteří podnikají méně než jeden rok (asi 50 procent obchodních organizací zkrachuje během prvních dvou let). Spotřebitelské pohledávky obvykle nesou větší riziko nesplácení než korporátní pohledávky. Úvěrové limity by měly být upraveny a inkasa plateb urychlena na základě změn ve finanční situaci kupujícího. Toho lze dosáhnout zadržováním produktů nebo zadržování služeb až do provedení plateb a vyžadováním zajištění na podporu pochybných účtů (hodnota zajištění musí být stejná nebo vyšší než zůstatek na účtu). V případě potřeby byste měli využít inkasní agenturu k inkasu finančních prostředků od kupujících, kteří nedodržují zásady.

Je nutné klasifikovat pohledávky podle data splatnosti (uspořádat je podle doby uplynulé od data faktury), aby bylo možné identifikovat zákazníky, kteří porušují platební lhůty, a účtovat úroky z prodlení. Jakmile jsou běžné pohledávky stárnoucích pohledávek porovnány s pohledávkami z minulosti, průmyslovými standardy a výkonností konkurence, lze připravit zprávu o ztrátě nedobytných pohledávek, která bude obsahovat kumulované ztráty podle zákazníka, podmínek prodeje a částky, uspořádané podle divize, produktové řady a typ kupujícího (např. průmysl). Ztráty z nedobytných pohledávek bývají vyšší u menších společností.

Můžete se uchýlit k úvěrovému pojištění, což je opatření proti neočekávaným ztrátám nedobytných pohledávek. Při rozhodování, zda si takovou ochranu pořídit, je nutné vyhodnotit očekávané průměrné ztráty z nedobytných pohledávek, finanční schopnost společnosti těmto ztrátám ustát a náklady na pojištění.

Je možné prodat práva na inkaso pohledávek, pokud to povede k čistým úsporám. Při faktoringové transakci však mohou být zveřejněny důvěrné informace.

Při poskytování komerčního úvěru by měla být posouzena konkurenceschopnost organizace v současných ekonomických podmínkách. Během recese by měla být úvěrová politika uvolněna, aby se stimulovalo podnikání. Společnost například nesmí přeúčtovat zákazníkům, kteří obdrží slevu v hotovosti, i když sleva vyprší. Je však možné zpřísnit úvěrovou politiku v podmínkách nedostatku zboží, protože v takových obdobích má společnost jako prodejce možnost diktovat podmínky.

Obecně platí, že správa pohledávek zahrnuje:

) analýza dlužníků;

) analýza reálné hodnoty existujících pohledávek;

) kontrola poměru pohledávek a závazků;

) rozvoj politiky zálohových plateb a poskytování komerčních úvěrů;

) hodnocení a implementace faktoringu.

Analýza dlužníků zahrnuje především analýzu jejich platební schopnosti za účelem vypracování individuálních podmínek pro poskytování komerčních úvěrů a podmínek faktoringových smluv. Úroveň a dynamika ukazatelů likvidity může vést manažera k závěru, že je vhodné prodávat produkty pouze s platbou předem nebo naopak s možností snížení úroků u komerčních úvěrů apod.

Analýza pohledávek a posouzení jejich reálné hodnoty spočívá v analýze dluhu podle načasování jeho vzniku, identifikaci nedobytných pohledávek a vytvoření rezervy na pochybné pohledávky na tuto částku.

Zvláště zajímavá je analýza dynamiky pohledávek podle načasování jejich vzniku a podle období obratu. Podrobná analýza vám umožní předvídat přijaté finanční prostředky, identifikovat dlužníky, u kterých je zapotřebí další úsilí k vymáhání pohledávek, a vyhodnotit efektivitu správy pohledávek.

3 Vliv pohledávek a závazků na finanční stabilitu organizací

Podle federálního zákona Ruské federace „o účetnictví“ mezi hlavní úkoly účetnictví patří předcházení negativním výsledkům ekonomických činností organizace a identifikace vnitřních rezerv pro zajištění její finanční stability.

Finanční stav organizace je ovlivněn jak velikostí bilancí pohledávek a závazků, tak dobou obratu každé z nich.

Bilanční zůstatky pohledávek a závazků však mohou sloužit pouze jako výchozí bod pro studium vlivu vyrovnání s dlužníky a věřiteli na finanční situaci. Pokud jsou pohledávky vyšší než závazky, je to možný faktor pro zajištění vysoké úrovně celkového ukazatele likvidity. Zároveň to může naznačovat rychlejší obrat závazků ve srovnání s obratem pohledávek. V tomto případě se za určité období dluhy dlužníků přeměňují na hotovost, a to v delších časových intervalech, než jsou intervaly, kdy organizace potřebuje hotovost na včasné zaplacení dluhů věřitelům. V důsledku toho je nedostatek finančních prostředků v oběhu doprovázený potřebou přilákat další zdroje financování. Ty mohou mít formu buď závazků po splatnosti nebo bankovních úvěrů.

Posouzení dopadu bilančních zůstatků pohledávek a závazků na finanční situaci organizace by tedy mělo být provedeno s přihlédnutím k míře solventnosti (ukazatel celkové likvidity) a korespondenci frekvence přeměny pohledávek na hotovost s frekvencí splácení splatných účtů.

Přímo finanční stabilita je odrazem stabilního převisu příjmů nad výdaji, zajišťuje volné manévrování s finančními prostředky organizace a jejich prostřednictvím efektivní využití přispívá k nepřetržitému procesu výroby a prodeje výrobků. Finanční stabilita odráží poměr vlastních a cizích prostředků, míru akumulace vlastních prostředků v důsledku běžné a finanční činnosti, poměr mobilních a imobilizovaných prostředků organizace, dostatečné zajištění hmotného pracovního kapitálu z vlastních zdrojů. Proto se finanční stabilita utváří v procesu všech výrobních a ekonomických činností a je hlavní složkou celkové udržitelnosti organizace.

Je známo, že pracovní kapitál organizace je tvořen z vlastních a vypůjčených zdrojů. Fondy a zdroje peněžních prostředků jsou v neustálém oběhu – peníze se přeměňují na suroviny a materiály, které se během výrobního procesu stávají hotovými výrobky, které se prodávají v hotovosti nebo bankovním převodem. Při těchto procesech dochází k vypořádání s právnickými a fyzickými osobami, Penzijním fondem, úřady sociálního a zdravotního pojištění, rozpočty všech stupňů atd. V důsledku toho je udržování optimálního objemu a struktury oběžného majetku, zdrojů jeho krytí a vztahu mezi nimi je nezbytnou součástí zajištění stabilního a efektivního chodu organizace. Stabilita a efektivita organizace zase do značné míry závisí na její schopnosti splácet své současné a dlouhodobé závazky a také na tom, aby včas obdržela finanční prostředky z prodeje produktů, služeb atd. zachovat kontinuitu reprodukčního cyklu – jinými slovy na stupni solventnosti a bonitě organizace.

Solventnost a bonita jsou jednou z forem projevu finanční stability.

Analýza stability finanční situace k určitému datu nám umožňuje odpovědět na otázku: jak správně organizace hospodařila finanční zdroje v období předcházejícím tomuto datu.

Je důležité, aby stav finančních zdrojů odpovídal požadavkům trhu a odpovídal potřebám rozvoje organizace, neboť nedostatečná finanční stabilita může vést k platební neschopnosti organizace a jejímu nedostatku finančních prostředků na rozvoj výroby a nadbytku finančních prostředků. stabilita může bránit rozvoji, zatěžovat náklady organizace přebytečnými zásobami a rezervami.

Jednou z forem vnějšího projevu finanční stability organizace je tedy její solventnost, tedy schopnost včas plnit všechny své platební závazky vyplývající z obchodních, úvěrových a jiných platebních transakcí.

V rámci interní analýzy je provedena hloubková studie finanční stability organizace na základě sestavení insolvenční bilance, která zahrnuje tyto vzájemně související skupiny ukazatelů:

- Celková částka nezaplacených částek:

- bankovní půjčky po splatnosti;

- dluh po splatnosti vypořádací listiny dodavatelé;

- nedoplatky v rozpočtu;

- ostatní nevyplácení, včetně mezd.

- Důvody nezaplacení:

- nedostatek vlastního provozního kapitálu;

- přebytečné zásoby inventárních položek;

- zboží odeslané, ale kupujícím nezaplacené včas, a zboží v úschově kupujících z důvodu odmítnutí převzetí;

- imobilizace pracovního kapitálu na investiční výstavbu, dluh zaměstnanců na přijatých půjčkách, jakož i výdaje nekryté speciálními fondy a účelovým financováním.

- Zdroje, které zmírňují finanční napětí:

- dočasně volné vlastní zdroje (ekonomické stimulační fondy, finanční rezervy atd.);

- získané finanční prostředky (přebytek běžných účtů splatných nad pohledávkami);

- bankovní úvěry na dočasné doplnění provozního kapitálu a jiných vypůjčených prostředků.

Při plném zohlednění celkové výše nesplácení a zdrojů, které oslabují finanční napětí, by se součet za skupinu 2 měl rovnat součtu součtů za skupiny 1 a 3. Pro analýzu finanční stability, platební disciplíny a úvěrových vztahů je se doporučuje uvažovat tyto ukazatele v dynamice.

Dalším projevem dynamické stability je její bonita. Nejvyšší formou udržitelnosti organizace je tedy její schopnost rozvíjet se v podmínkách vnitřního i vnějšího prostředí. K tomu musí mít organizace flexibilní strukturu finančních zdrojů a v případě potřeby musí být schopna přilákat vypůjčené prostředky, to znamená být bonitní. Organizace je bonitní, má-li předpoklady pro získání úvěru a schopnost rychle splatit přijatý úvěr s úhradou dlužných úroků ze zisku nebo jiných finančních zdrojů.

Na úkor zisků organizace nejen zvyšuje své závazky vůči rozpočtu, bankám a dalším organizacím, ale také investuje prostředky do kapitálových nákladů. Pro udržení finanční udržitelnosti není důležitý pouze růst absolutní hodnota zisk, ale také jeho úroveň v poměru k investovanému kapitálu či nákladům organizace, tedy ziskovost. Je třeba také připomenout, že vysoká ziskovost je také spojena s více vysoké riziko, což znamená, že místo příjmu může organizace utrpět ztráty a dokonce se dostat do platební neschopnosti.

Můžeme tedy říci, že finanční stabilita je komplexní pojem, kterým se rozumí stav finančních zdrojů organizace, jejich rozdělení a použití, který zaručuje a zajišťuje rozvoj organizace založený na růstu zisku a kapitálu při zachování solventnosti a bonity podle podmínky přijatelné úrovně rizika.

V tomto ohledu je důležitou součástí analýza pohledávek a závazků finanční analýza v organizaci a umožňuje identifikovat nejen ukazatele současné (v daném čase) a budoucí solventnosti organizace, ale také faktory ovlivňující jejich dynamiku, jakož i posuzovat kvantitativní a kvalitativní trendy ve změnách finanční situace organizace. organizace v budoucnu, jelikož nedoplatky plateb mohou výrazně deformovat strukturu pracovního kapitálu organizace. Pokud tedy ve skladbě oběžných aktiv převažují pohledávky, musí organizace buď získat bankovní úvěr s vysokými sazbami, nebo přestat čekat na zaplacení dlužných dluhů, a pokud ve struktuře tvorby zdrojů převažují závazky oběžných aktiv je organizace často nucena uchýlit se k různým možnostem neplacení.peněžní formy platby (barter atd.), podléhají různým druhům sankcí.

Mezi bezprostřední úkoly analýzy pohledávek a závazků patří:

přesné, úplné a včasné účtování peněžních toků a transakcí peněžních toků, kontrola dodržování hotovosti a platební a zúčtovací disciplíny;

stanovení struktury závazků a pohledávek podle splatnosti, podle druhu dluhu, podle míry oprávněnosti dluhu, stanovení skladby a struktury pohledávek a závazků po splatnosti, jejich podílu na celkovém objemu pohledávek a závazků;

identifikace struktury údajů o dodavatelích za neuhrazené zúčtovací doklady, dodavatelích směnek po splatnosti, dodavatelích přijatých komerčních úvěrů, zjištění jejich proveditelnosti a zákonnosti;

identifikace objemu a struktury dluhu na směnkách, na pohledávkách, na vydaných a přijatých zálohách, na majetkovém a personálním pojištění, dluh vzniklý v důsledku vyrovnání s jinými dlužníky a věřiteli, dluh na bankovní půjčky atd. stanovení příčin jejich vzniku a možné způsoby odstranění;

určení správného použití bankovních úvěrů;

identifikace nesprávného převodu nebo přijetí záloh a plateb na nekomoditní účty apod. operace;

určení správnosti vypořádání se zaměstnanci na mzdách, s dodavateli a dodavateli, s ostatními dlužníky a věřiteli a zjištění rezerv na splacení stávajícího dluhu ze závazků vůči věřitelům, jakož i možností vymáhání dluhů (prostřednictvím peněžních nebo nepeněžních plnění nebo přechodem na soud) od dlužníků.

KAPITOLA 2. SPRÁVA POHLEDÁVEK A ÚČTŮ VE SPOLEČNOSTI ROS-TARGET LLC

1 Obecná charakteristika Ros-Target LLC

Ros-Target LLC je rychle rostoucí organizace, jejímž cílem je rozšířit trh se zbožím a službami a také dosáhnout zisku. Registrováno usnesením vedoucího správy okresu Zheleznodorozhny v Penze č. 1820 ze dne 8. 5. 1999. Hlavní státní registrační číslo 1025801105307.

Předmětem činnosti Společnosti je: maloobchod a velkoobchod, organizování provozoven veřejného stravování, výroba zboží, výstavba zařízení, poskytování obchodních a zprostředkovatelských služeb, poskytování služeb pro domácnost, jakož i provádění jiných prací a poskytování jiných služeb. služby, které nejsou zakázané a neodporují platné legislativě Ruské federace.

Společnost je právnická osoba podle ruské legislativy: vlastní samostatný majetek a ručí za své závazky tímto majetkem, může vlastním jménem nabývat a vykonávat vlastnická a osobní nemajetková práva a být žalobcem i žalovaným u soudu. Společnost se ve své činnosti řídí stanovami organizace (příloha 1), právními předpisy Ruské federace a závaznými akty výkonných orgánů.

Ros-Target LLC zahrnuje: 25 maloobchodních zařízení, z nichž 20 je pronajatých.

Základní kapitál společnosti Ros-Target LLC je 300 000 rublů. Podíly na základním kapitálu jsou rozděleny mezi 16 zakladatelů, kteří jsou plně splaceni. Ros-Target LLC se zabývá obchodní a nákupní činností, poskytováním služeb a také pronajímáním výrobních prostor.

Klíčové ukazatele ekonomické aktivity:

Příjmy z prodeje zboží pro hlavní činnosti činily v roce 2005 5 594 tisíc rublů, z pronájmu majetku 8 807 tisíc rublů, výnosy z poskytování služeb 379 tisíc rublů.

Prodejní náklady činily:

Obchod - 787 tisíc rublů.

Služby - 506 tisíc rublů.

Nájemné - 4802 tisíc rublů.

Příjmy z prodeje zboží pro hlavní činnosti činily v roce 2006 4266 tisíc rublů, z pronájmu majetku 9491 tisíc rublů, výnosy z poskytování služeb 241 tisíc rublů.

Prodejní náklady činily:

Obchod - 766 tisíc rublů.

Služby - 323 tisíc rublů.

Nájemné - 6843 tisíc rublů.

Příjmy z prodeje zboží pro hlavní činnosti činily v roce 2007 16 446 tisíc rublů, z pronájmu majetku 13 440 tisíc rublů, výnosy z poskytování služeb 301 tisíc rublů.

Prodejní náklady činily:

Obchod - 2300 tisíc rublů.

Služby - 289 tisíc rublů.

Nájemné - 927 tisíc rublů.

Celkový zisk společnosti Ros-Target LLC činil 2 381 tisíc rublů v roce 2005, 1 046 tisíc rublů v roce 2006 a 3 435 tisíc rublů v roce 2007. Průměrný počet zaměstnanců za rok 2007 byl 61 lidí.

Na Obr. Je uvedena dynamika objemu prodeje (v hodnotovém vyjádření) organizace podle roku.

Organizace musí neustále sledovat dynamiku objemu prodeje a alternativní možnosti vývoje situace na trhu, aby co nejlépe alokovala dostupné zdroje a zvolila nejvhodnější oblasti své činnosti.

Obr. 1. Dynamika objemu prodeje Ros-Target LLC podle typu činnosti v letech 2005-2007, tisíce rublů.

Jak je patrné z grafů, objemy prodejů mají u všech typů činností trvale rostoucí trend.

Podívejme se na hlavní dodavatele organizace.

Dodavatelé:

OJSC Dairy Plant "Penzensky" - dodává mléčné výrobky;

CJSC "World of Products" - dodává potravinářské výrobky;

CJSC "Penza Food House" - potravinářské výrobky;

Pekárna č. 4, Pekárna č. 2 - pekařské výrobky;

LLC "Dianis", CJSC "Samko", LLC "Vintrek" - dodávka alkoholických nápojů.

Nájemníci:

IP Morozkin, IP Kazakov, LLC "Tab-Alko", LLC "Business-Sfera", CJSC "Tander", PE Belyakov, LLC "Alpha", LLC "Pilot", LLC "Spice", LLC "Iva", IP Nesterov , IP Budnevsky, IP Alimov.

Ros-Target LLC má lineární organizační strukturu řízení, která je znázorněna na obr. 2.

Rýže. 2. Organizační strukturařízení

V čele společnosti stojí generální ředitel, který řeší obecné záležitosti v činnosti organizace, do jeho působnosti patří reprezentativní funkce a koordinace činností zaměstnanců.

Obchodní ředitel. Mezi jeho funkce patří: průzkum trhu, vyhledávání nových dodavatelů, logistika, zásobování produktem, nákup, plánování finanční výsledky a utrácení finančních prostředků, analýza trhu, jednání, uzavírání dealerských smluv.

zástupce generálního ředitele. Funkce: zavádění nových metod obratu obchodu, analytika ekonomické ukazatelečinnosti organizace, správa pohledávek a závazků, proškolování zaměstnanců.

Hlavní účetní. Funkce: zpracování a analýza primární dokumentace, příprava daňových a účetní závěrky, vypořádání s dodavateli a odběrateli, časové rozlišení mzdy.

Manažeři. Funkce: studium konkurenčního trhu, vypracování žádostí o produkty, organizace prodeje produktů, rozšiřování zákaznické základny.

Vedoucí kanceláře. Funkce: informační a referenční služby pro organizaci a dokumentační podpora její činnosti, organizační podpora řídící činnosti, vedení personální dokumentace a personální záznamy.

Finanční službu Ros-Target LLC představují služby hlavního účetního a obchodního ředitele. Účetnictví ve společnosti Ros-Target LLC provádí hlavní účetní v přísném souladu s platnou legislativou („Předpisy o vedení účetnictví a účetní závěrky v Ruské federaci na základě nařízení Ministerstva financí a účtová osnova využívající systém objednávek deníku použitím počítačové zpracování»).

Účetnictví v organizaci provádí účetní oddělení jako samostatné konstrukční jednotka pod vedením hlavního účetního. Doba použitelnosti dlouhodobého majetku je stanovena na základě klasifikace dlouhodobého majetku. Nedochází k ročnímu přecenění dlouhodobého majetku. Organizace nevytváří rezervy na pochybné pohledávky a nadcházející výdaje a platby. Organizace, vytváří registry daňové účetnictví.

Práce využívá účetní program 1C: „Enterprise“ s jeho zahrnutými moduly 1C: „Účetnictví“, 1C: „Obchod a sklad“.

Ros-Target LLC má maloobchodní zařízení, šicí dílnu, fotografický salon, které podléhají platbě UTII, a příjmy od leasingových organizací podléhají zjednodušenému daňovému systému, který umožňuje zjednodušené účetnictví.

Organizace nemá žádné závislé ani dceřiné podniky. Organizace nepodléhá povinnému auditu, protože nespadá pod kritéria stanovená článkem 7 federálního zákona ze dne 7. srpna 2001 č. 119-FZ „O kontrolních činnostech“.

Rozeberme si strukturu majetku pomocí tabulky 1, která vychází z formuláře č. 1 - rozvaha organizace (Příloha 2) a formulář č. 2 - výkaz zisků a ztrát (Příloha 3).

Tabulka 1 Analýza struktury a dynamiky aktiv a pasiv rozvahy za roky 2005-2007

UkazatelHodnota ukazatele Změna v roce 2006 oproti roku 2005 Změna v roce 2007 oproti roku 2006 na konci roku 2005 na konci roku 2006 na konci roku 2007 tisíc rublů v % v tisících rublech v % v tisících rublech v % k měně rozvahy v roce tisíc rublů v % měny rozvahy v tisících rublů % měny rozvahy 1234567891011 Aktiva 1. Imobilizované prostředky 577888.2625279.2828561,4+474+8,2+2033+32,52. Oběžná aktiva celkem 77211,8164020,8521238,6+868+112,4+3572+3,2 krát včetně: zásob (kromě expedovaného zboží) 3895,9129816,4314423,3+909+3,3 krát suroviny a 21 materiálu,21 krát:21 11.611238.3 + 721 + 4,7 násobek + 207 + 22,6 - hotové výrobky (zboží). 1702,63494,4187413,9 + 179 + 105,3 + 1525 +5,4 násobek nedokončené výroby (náklady na distribuci) a náklady příštích období; +4,5násobek DPH z nabytých hodnot---------- likvidní majetek celkem 3835,83344,2206015,3-49-12,8+1726+6,2krát z toho: - hotovost a krátkodobé investice; 110,2110,12732--+ 262+24,8krát - pohledávky (platební lhůta není delší než rok);3725,73234,1178713,2-49-13,2+1464+5,5krát - zboží odesláno.----------Pasivní1. Vlastní kapitál512878,3617378,2961171,2+1045+20,4+3438+55,72. Vypůjčený kapitál, celkem 119618,3120015,210838+4+100,3-117-90,3 z toho: - dlouhodobé půjčky a půjčky;112717.22002.51791.3-927-82.3-21-10.5 - krátkodobé půjčky a půjčky. 691.1100012.79046,7+931+14,5 krát-96-9,63. Navýšený kapitál*2263,55196,6280320,8+293+129,6+2284+5,4 krát Měna rozvahy6550100789210013497100+1342+20,5+5605+71

* Získaný kapitál se skládá z běžných účtů a ostatních krátkodobých závazků s výjimkou úvěrů a půjček.

Majetek organizace k poslednímu dni roku 2005. charakterizován poměrem: 88,2 % imobilizovaných prostředků a 11,8 % oběžných aktiv. Majetek organizace za rok 2005 zvýšil o 1389 tisíc rublů. (o 26,9 %). Vzhledem k růstu aktiv je nutné vzít v úvahu, že základní kapitál narostl ještě ve větší míře - o 86,5 %. Za pozitivní faktor je třeba považovat rychlý nárůst vlastního kapitálu v poměru k celkové změně aktiv.

· Stálá aktiva - 1279 tisíc rublů. (51,9 %)

· Nedokončená stavba - 879 tisíc rublů. (35,6 %)

· Pohledávky (platby se očekávají do 12 měsíců po datu vykázání) - 267 tisíc rublů. (10,8 %)