Fundamentos teóricos para la formación de la política de depósitos de la banca comercial. Tesis sobre el tema "Evaluación de la organización de las operaciones de depósito y la política de depósito de un banco comercial" el establecimiento de tasas de interés diferenciadas, proporcionando

conductible

Capítulo 1 política de depósito Banco Comercial

1.1. Política de depósitos de un banco comercial: concepto, metas, objetivos, principios y factores que influyen en su formación

1.2. El papel de los depósitos en la formación de la base de recursos de los bancos comerciales

Capítulo 2. Evaluación de la organización de la política de depósitos de un banco comercial

2.1. Características económicas y organizativas de las actividades de JSC Bank "TKPB"

2.2. Evaluación de las actividades de JSC Bank "TKPB" en el mercado de servicios de depósito

2.3. Análisis de la cartera de depósitos de JSC Bank "TKPB"

Capítulo 3. Formas de mejorar la política de depósitos de un banco comercial

3.1. Medidas para mejorar la política de depósitos de JSC Bank "TKPB"

3.2. Desarrollo del producto de depósito "Inversión en el futuro" para JSC Bank "TKPB"

Conclusión

Lista de fuentes utilizadas

Introducción

El componente más importante de todas las actividades bancarias es la política de formación de la base de recursos. En la actualidad, la mayor parte de los recursos bancarios, como es sabido, se forma en el proceso de operaciones de deposito un banco comercial, de cuya organización eficaz y adecuada depende la estabilidad del funcionamiento de cualquier organización de crédito en su conjunto. Todos los tipos de transacciones de depósito pueden considerarse parte de cartera bancaria. Al administrar una cartera de depósitos, se debe analizar continuamente su composición, volumen, rentabilidad, riesgo, hacer pronósticos y cuantificar los flujos de efectivo. Todo esto es un factor determinante en la formación de la política de depósitos de un banco comercial.

Los fondos captados cubren hasta el 90% de la necesidad total de un banco comercial en efectivo. En este sentido, los problemas de aumentar la base de recursos y garantizar su estabilidad a través de la gestión eficaz de la política de depósitos se están volviendo particularmente agudos.

La relevancia del tema elegido en las condiciones modernas está fuera de toda duda. Desde el grado de desarrollo de la política de depósitos de un banco comercial y la confianza de los depositantes hasta este banco la cantidad de fondos atraídos del banco, su capacidad para realizar operaciones activas y, como resultado, su beneficio, dependen completamente.

A pesar de que la importancia de estudiar los fundamentos de la política de depósitos de un banco comercial se enfatiza en los trabajos de muchos economistas, estos temas no han sido completamente desarrollados en la literatura científica. Los fundamentos de la formación de la política de depósitos de un banco comercial están cubiertos en los trabajos de E.J. Dolan, PS Rose, O. I. Lavrushina, VI. Kolesnikova, V. M. Usoskin, LG Batrakova y otros.

El propósito de la investigación de tesis es considerar aspectos teóricos de la evaluación de la organización de las operaciones de depósito y la política de depósito de un banco comercial, así como desarrollar propuestas para su mejora.

De acuerdo con el propósito especificado del estudio, las siguientes tareas principales se establecen en el trabajo de tesis:

– considerar los fundamentos teóricos para evaluar la organización de la política de depósitos de un banco comercial;

- identificar las características de la formación e implementación de la política de depósitos de un banco comercial.

- definir eficiencia económica actividades propuestas.

El objeto de estudio de la tesis es la actividad de un banco comercial.

El tema de la tesis son las relaciones organizacionales y económicas que surgen en el proceso de formación e implementación de la política de depósitos de un banco comercial.

La base teórica del estudio fueron los actos legislativos del Banco de Rusia, incluida la Ley Federal No. 177 del 23 de diciembre de 2003 "Sobre el seguro de depósitos de individuos en bancos en Federación Rusa”, literatura educativa, colecciones estadísticas, publicaciones periódicas, sistemas de referencia e información.

La base metodológica del trabajo es: el método de síntesis, el análisis, el método de generalización, el método dialéctico.

Capítulo 1. Fundamentos teóricos para evaluar la organización de la política de depósitos de un banco comercial

1.1. Política de depósitos de un banco comercial: concepto, objetivos, funciones y factores que influyen en su formación

En la actualidad, para asegurar el normal funcionamiento de los bancos comerciales, la política de depósitos es de gran importancia, ya que sobre su base se forman el grueso de los recursos bancarios, que son la principal fuente para las operaciones activas. Todos los bancos comerciales realizan operaciones de depósito. A pesar de la competencia existente entre los bancos comerciales por un depositante, cada banco desarrolla e implementa de forma independiente una política de depósitos que es efectiva para este estructura economica frasco.

La política de depósito es un conjunto de medidas que tienen como objetivo movilizar fondos de personas jurídicas y personas físicas en forma de depósitos (depósitos) por parte de los bancos con el fin de su posterior uso mutuamente beneficioso.

Al formar una política de depósitos, el banco determina de forma independiente los tipos de depósitos, los plazos para su almacenamiento, las reglas básicas para realizar operaciones y otras condiciones.

La política de depósito del banco debe incluir:

- desarrollo de una estrategia para la implementación de las actividades del banco para atraer fondos a los depósitos, basada en una investigación de mercado integral, es decir, un análisis del entorno financiero, el lugar y el papel del banco en el campo la recaudación de fondos, diagnóstico y previsión;

– formación de tácticas bancarias comerciales para el desarrollo, oferta y promoción de nuevos productos bancarios de depósito para los clientes;

– implementación de la estrategia y tácticas desarrolladas;

– monitorear la implementación de la política y su efectividad;

- seguimiento de las actividades de un banco comercial para recaudar fondos.

Los elementos más importantes de la política de depósitos son: determinación de la combinación óptima de los diferentes tipos de depósitos y los plazos para su almacenamiento. Actualmente, cada banco comercial tiene derecho a determinar de forma independiente qué tipos de depósitos son más beneficiosos para él.

Es por ello que la póliza de depósito, en primer lugar, debe cumplir con los siguientes requisitos básicos, tales como:

- competitividad - el sistema de tasa de depósito debe estar enfocado en las condiciones del mercado, es decir, el banco que mantiene las tasas a un nivel más bajo que los competidores cercanos en términos de confiabilidad corre el riesgo de perder parte de su clientela;

- viabilidad económica: la política de depósitos está diseñada para brindar a los acreedores el beneficio de la colocación de efectivo temporalmente libre, al tiempo que permite a los bancos utilizar de manera rentable los recursos que poseen;

- consistencia interna - la estructura de las tasas de depósito, y su diferenciación por montos, tipos de depósitos en comparación con otros instrumentos comparables del mismo banco, así como por diferentes categorías de clientela.

Teniendo en cuenta la esencia de la política de depósitos de los bancos comerciales, es necesario abordar cuestiones tales como: sujetos y objetos de la política de depósitos, así como los principios de su formación.

La composición de los sujetos de la política de depósitos de un banco comercial incluye a los clientes del banco, los bancos comerciales y las agencias gubernamentales. Los objetos de la política de depósito incluyen captación de fondos del banco y servicios adicionales del banco (servicio integral).

La formación de la política de depósitos de un banco comercial se basa en principios generales y específicos.

Bajo los principios generales de la política de depósito se entienden los principios que son los mismos que para el estado la política monetaria El Banco Central de la Federación de Rusia, llevado a cabo a nivel macroeconómico, y para la política específica de un banco comercial en particular. Estos incluyen: el principio de un enfoque integrado, el principio de validez científica, optimización y eficiencia, así como la unidad de todos los elementos de la política de depósito del banco. Un enfoque integrado se expresa tanto en el desarrollo fundamentos teóricos, áreas prioritarias de la política de depósitos del banco en términos de su estrategia de desarrollo, y en la determinación de las tácticas y métodos más efectivos y óptimos para su implementación para una determinada etapa del desarrollo del banco. Los principios específicos de la política de depósitos incluyen los principios de asegurar el nivel óptimo de costos bancarios, seguridad de las operaciones de depósito, confiabilidad, ya que el banco, al acumular fondos libres temporalmente para efectos de su posterior colocación, busca recibir ingresos que no coste, pero teniendo en cuenta las realidades del mercado en el que desarrolla sus actividades.

El objetivo principal de la política de depósitos de un banco comercial es atraer la mayor cantidad de dinero posible al precio más bajo. En el proceso de lograr este objetivo, se planea resolver problemas tales como:

– aplicar una política de tipos de interés flexibles;

– mejorar la calidad de los servicios bancarios y mejorar la cultura de servicio al cliente;

– realizar operaciones de depósito para obtener el máximo beneficio en el futuro;

– mantener la coherencia entre las operaciones de depósito y las inversiones crediticias;

– encontrar formas y medios para reducir los costos de los intereses;

– minimización de riesgos bancarios.

En el proceso de formación de una política de depósitos, se están estableciendo relaciones económicas entre la banca comercial y las personas jurídicas, las personas físicas y el Estado en cuanto a la captación de sus fondos temporalmente libres, así como medidas prácticas en esta materia y formas de implementarlas. Al realizar una póliza de depósito, los principios de organización de las operaciones de depósito y su relación con el total rotación de dinero, la relación de métodos económicos y organizativos en la gestión de operaciones de depósito, las formas de cuentas de depósito y su alcance, el procedimiento para abrir y cerrar cuentas de depósito, las reglas para acreditar y retirar fondos de clientes, el procedimiento y condiciones para transferir fondos de una cuenta de depósito a otra, plazos para el almacenamiento de dinero en cuentas de depósito. Solo un banco comercial que se centre constantemente en ampliar la gama de servicios prestados a los clientes, reduzca costos, mejore la calidad de los servicios de crédito y liquidación y efectivo, brinde diversos beneficios, ofrezca diversos tipos de consultas a los clientes y también supervise constantemente el servicio. poder implementar este conjunto de medidas y cultura de servicio. Es este conjunto de medidas el que juega un papel importante en el establecimiento de la relación entre los niveles Tasas de interés en operaciones de depósito y crédito de un banco comercial.

También se debe tener en cuenta que el proceso de formación de una política de depósito está directamente relacionado con la política de tasa de interés que persigue el banco, ya que el interés del depósito es la herramienta más efectiva en el campo de la captación de recursos. En la actualidad, los bancos pueden establecer de forma independiente tasas de interés competitivas sobre los depósitos, según la tasa de descuento del Banco Central de la Federación de Rusia, el estado del mercado monetario y su propia política de depósitos: para ciertos tipos de depósitos, la cantidad de el ingreso está determinado por el plazo del depósito, el monto, las características específicas de la operación de la cuenta, el volumen y la naturaleza de los servicios relacionados. El pago de intereses sobre los depósitos por parte del banco es la parte principal de los gastos de funcionamiento, por lo que los bancos, por un lado, no están interesados en un nivel alto de tasa de interés y, por otro lado, se ven obligados a mantener tal un nivel de tasa de interés sobre los depósitos que sería atractivo para los clientes. Tratando de atraer depósitos, especialmente talla grande ya largo plazo, los bancos comerciales ofrecen altas tasas de interés a sus clientes a pesar de los crecientes costos de interés. Sin embargo, la captación de fondos de la población por parte de los bancos no es ilimitada.

El factor determinante para fijar la tasa de interés de los depósitos es el plazo al que se colocan los fondos: a mayor plazo, mayor tasa de interés. Un punto esencial es la frecuencia de pago de la renta, cuanto menor sea la frecuencia de los pagos, mayor será el nivel de la tasa de interés. También hay varias formas de calcular los pagos de intereses.

El tipo clásico de cálculo de ingresos es el interés simple; en este caso, el saldo real del depósito se utiliza como base para el cálculo y, con la frecuencia establecida, según el interés estipulado por el acuerdo, el depósito se calcula y paga.

Otro tipo de cálculo de ingresos es el interés compuesto, cuando se cobra interés sobre interés. Después del vencimiento del período de facturación, se acumulan intereses sobre el monto del depósito, y el valor resultante se agrega al monto del depósito, y en el próximo período de facturación, la tasa de interés se aplica a una nueva base que ha aumentado por la cantidad de ingresos devengados anteriormente. Además, a menudo se aplica una tasa de interés progresivamente creciente, que depende directamente del tiempo que los fondos están realmente en el depósito. Este procedimiento para acumular ingresos estimula un aumento en el período de almacenamiento de fondos y protege el depósito de la inflación.

Actualmente, los bancos comerciales atraen grandes volúmenes recursos financieros por una variedad de períodos, por lo que incluso pérdidas mínimas pueden llevarlos al hecho de que no podrán pagar sus deudas a tiempo. En este caso, la reacción del público será una afluencia de clientes al banco exigiendo la devolución de los depósitos. Esto puede llevar al agotamiento de los recursos del banco, y obligarlo a reducir el volumen de operaciones que generan ingresos. En consecuencia, los bancos sufren incluso inestabilidad ocasional del mercado, debido a la retirada excesiva de depósitos provocada por el pánico, que posteriormente puede llevar a bancos individuales a la quiebra.

Para minimizar este tipo de situaciones se ha inventado un método bastante eficaz para combatir brotes de retirada masiva de depósitos y prevenir situaciones de crisis en la economía. Este mecanismo se denomina garantía estatal (seguro) de los depósitos bancarios de la población.

La Ley No. 177-FZ "Sobre el seguro de depósitos de individuos en bancos de la Federación Rusa" fue firmada por el Presidente el 23 de diciembre de 2003 (edición actual del 13/07/2015). Los objetivos de esta Ley Federal, en primer lugar, son proteger los derechos e intereses legítimos de los depositantes de bancos en la Federación Rusa, fortalecer la confianza en el sistema bancario de la Federación Rusa y estimular la atracción de ahorros familiares a la banca. sistema de la Federación Rusa.

De conformidad con esta Ley, la Agencia de Seguro de Depósitos paga una compensación a los depositantes ante la ocurrencia de un evento asegurado. La tarea principal del sistema. seguro obligatorio depósitos bancarios es proteger los ahorros de la población colocados en depósitos y cuentas en bancos rusos en el territorio de la Federación Rusa.

El sistema de seguro de depósitos funciona de la siguiente manera: en caso de cierre de un banco y revocación de su licencia bancaria, los pagos fijos en efectivo se realizan de inmediato a sus depositantes. La compensación por depósitos en un banco con respecto a los cuales se ha producido un evento asegurado se paga al depositante por un monto del 100 por ciento del monto de los depósitos en el banco, pero no más de 1,400,000 rublos. En el caso de que un depositante tenga varios depósitos en un banco y cuyo monto total de obligaciones sobre estos depósitos supere los 1.400.000 rublos, se pagará una compensación por cada uno de los depósitos en proporción a su tamaño.

De acuerdo con la Ley Federal, la participación en el sistema de seguro de depósitos en Rusia es obligatoria para todos los bancos, razón por la cual los bancos que no participan en el sistema de seguro de depósitos no tienen derecho a obtener una licencia bancaria para atraer depósitos de particulares.

La política de intereses es también una parte integral de la formación de la política de depósitos de un banco comercial. Se basa en una serie de principios, cuya observancia, en consecuencia, implica el desarrollo de una política de tasa de interés óptima del banco. Entre ellos, en primer lugar, es necesario nombrar el principio de diferenciación de intereses según el período de almacenamiento y el tamaño de los ahorros, el principio de diferenciación "social" de intereses sobre depósitos, el principio de garantizar la rentabilidad de la banca. actividades y el principio de preservar y proteger los ahorros de los depositantes. La combinación de todos estos principios es una condición necesaria para la formación de una política efectiva de intereses y depósitos del banco.

La parte principal de los gastos operativos del banco es el pago de intereses sobre los depósitos, razón por la cual el banco no está interesado en una tasa de interés alta, sino que se ve obligado a mantener un nivel de tasa de interés sobre los depósitos que sería atractivo para clientes. A pesar del riesgo, los bancos comerciales están tratando de captar depósitos, especialmente grandes y de largo plazo, ofreciendo altas tasas de interés a sus clientes. Sin embargo, la captación de fondos de la población por parte de los bancos no es ilimitada.

Actualmente, todo el volumen de los programas de depósitos individuales existentes se puede dividir en dos clases: depósitos a plazo y depósitos a la vista.

Los depósitos a la vista garantizan la oportunidad no solo de mantener fondos en la cuenta, sino también de retirar parte del monto, recibir el monto total disponible a la vista o reponerlo en un momento conveniente. A pesar de la principal conveniencia de esta clase de depósitos, debido a la posibilidad existente de retirar sus fondos en cualquier día, los bancos ofrecen, en la mayoría de los casos, una tasa baja. En consecuencia, los depósitos a la vista son inconvenientes para quienes buscan proteger sus ahorros de la inflación. Son apropiados solo en caso de enviar (recibir) una transferencia de fondos, así como para el almacenamiento temporal de dinero, lo que puede ser útil de forma bastante inesperada.

Actualmente, los depósitos a plazo son más rentables para los depositantes bancarios. Del nombre de esta clase se deduce que se abren por un período estrictamente definido. Generalmente, el período mínimo es de tres meses y el máximo de treinta y seis meses (3 años). Las tasas de interés oscilan entre el nueve y el trece por ciento en rublos y entre el cinco y el ocho por ciento en euros y dólares. Sin embargo, en caso de retiro anticipado del depósito, no se debe excluir la posibilidad de recibir el mismo interés que los depósitos a la vista. Esto significa que los fondos libres deben invertirse en depósitos a plazo, que pueden confiarse al banco por un cierto período sin daño.

La capacidad de agregar fondos adicionales a un depósito le permite a una persona abrir un depósito a plazo renovable. El monto depositado en el banco por única vez será un depósito a plazo no reembolsable.

En las condiciones modernas, las variaciones más populares de los depósitos a plazo son:

- estándar;

- con mayúscula;

- multi moneda.

El depositante recibe intereses sobre los depósitos a plazo estándar al final del plazo del contrato. Los depósitos con capitalización implican el cobro de intereses por parte del depositante una vez cada uno o tres meses. En este caso, los intereses se agregan al monto base y la siguiente acumulación se realiza sobre el monto resultante de dicha fusión. Los depósitos multidivisa representan la inversión simultánea de fondos en varias divisas, y la posterior posibilidad de su redistribución a discreción de cada uno.

Asimismo, los depósitos a plazo se dividen en renovables y no renovables.

Depósito extendido (ampliado): un depósito que se considera que se extiende automáticamente por el mismo período especificado en el acuerdo, y sujeto a las mismas condiciones que se especificaron en el acuerdo principal, si el depositante no se presentó dentro del período especificado para su fondos.

Depósito no prorrogable (no renovable): un depósito, un aumento en el plazo, cuya validez no se proporciona automáticamente.

En las condiciones modernas, la más tradicional es la agrupación de fondos en cuentas de clientes por plazos, ya que permite analizar por plazos y montos, lo que es necesario para administrar la rentabilidad y liquidez del banco:

- cuentas de fondos a la vista;

- fondos en cuentas de depósito por hasta 1 mes;

- fondos en cuentas de depósito por un período de 1 mes a 3 meses;

- fondos en cuentas de depósito por un período de 3 meses a 6 meses;

- fondos en cuentas de depósito por un período de 6 meses a 1 año;

- fondos en cuentas de depósito por un período de más de 1 año.

Esta agrupación es la más analítica, ya que permite realizar un seguimiento más claro del momento de la posible devolución de fondos a los clientes y, por lo tanto, predecir y regular la liquidez del balance del banco.

El control de la política de depósitos de un banco comercial y de operaciones bancarias específicas relacionadas con la captación de recursos se realiza en el marco de sistema común control interno operando en el Banco. A su vez, los principales órganos de supervisión incluyen ambas direcciones internas del Banco (Dirección de registro de operaciones, Dirección contabilidad e informes, Departamento Financiero, Servicio de Control Interno), tales organismos de inspección externos (Comisión de Auditoría, Organización de Auditoría, Autoridades Fiscales, sucursal del Banco Central de la Federación Rusa a cargo de las actividades del Banco).

Entonces, podemos concluir que la mayor competencia entre bancos y otros instituciones financieras para los depósitos de individuos ahora ha llevado a la aparición de una gran variedad de depósitos, sus precios y métodos de servicio. Según los expertos, actualmente existen más de 30 tipos de depósitos bancarios. Al mismo tiempo, cada uno de ellos tiene sus propias características, lo que permite a los clientes elegir la forma más adecuada y posible de ahorrar dinero y pagar bienes y servicios que se adapte a sus intereses.

1.2. El papel de los depósitos en la formación de la base de recursos de los bancos comerciales

bancos para llevar a cabo sus actividades comerciales deben tener una cierta cantidad de dinero a su disposición. La especificidad de las actividades de los bancos radica en el hecho de que, por un lado, captan fondos temporalmente libres de diversas fuentes y, por otro lado, los colocan, satisfaciendo las necesidades de las empresas, organizaciones y la población necesitada. de recursos financieros.

La base de recursos en las actividades de los bancos comerciales determina la escala y dirección de las operaciones activas y, en consecuencia, el volumen y la estructura de los ingresos bancarios. La composición y estructura de los recursos de un banco comercial tienen un impacto significativo en su liquidez y desempeño financiero en general.

Tradicionalmente, el principal volumen de recursos lo forman los bancos a expensas de los fondos prestados. En la mayoría de los casos, su participación en el monto total de los recursos bancarios es del 70% al 80%, y los fondos atraídos del banco se forman principalmente a través de la implementación de operaciones de depósito.

La naturaleza de las operaciones de depósito bancario y la posibilidad de alcanzar los objetivos fijados para ellas dependen en gran medida de la calidad de la política de depósito desarrollada.

La política de depósitos del banco en el campo de la captación de recursos es uno de los indicadores de la confiabilidad y estabilidad de la base de recursos del banco.

Esta política debe cumplir con dos criterios:

1) el nivel de la tasa de interés sobre los depósitos debe ser lo suficientemente atractivo para los clientes actuales y potenciales;

2) el nivel de la tasa de interés no debe aumentar bruscamente el límite inferior del margen de interés entre operaciones activas y pasivas.

La formación de la base de depósitos utilizando diversas herramientas y fuentes de captación de fondos permite mantener el potencial del banco en términos de realizar operaciones activas a un nivel adecuado, así como responder con flexibilidad a las necesidades financieras de la clientela.

En la actualidad, los depósitos de los particulares son la fuente de financiación de la base de recursos de los bancos comerciales que se desarrolla con mayor dinamismo, por lo que los fondos de la población deben ocupar un lugar especial en la política bancaria de generación de fondos. Una característica significativa de los depósitos de la población es su "dispersión" entre muchos depositantes, que difieren significativamente en términos de ingresos, edad, género y características territoriales, condición social y afiliación profesional, lo que aumenta significativamente el nivel de diversificación de los recursos bancarios. Hasta la fecha, los depósitos de la población son bastante manejables, al cambiar el valor de las tasas de interés, el banco tiene la capacidad de atraer recursos con características específicas de plazos.

La característica principal del mercado de depósitos de la población en la actualidad es la influencia significativa de los niveles de las tasas de interés en la formación de la demanda de depósitos, es decir, las tasas de interés sobre los depósitos establecidas por los bancos determinan en gran medida la tasa de crecimiento de su base de recursos. Además, para diferentes grupos de bancos, esta influencia se manifiesta en diversos grados. La heterogeneidad del mercado de servicios de depósito puede dar lugar a una importante redistribución de las cuotas de mercado entre los bancos, que posteriormente puede ir acompañada de la aparición de nuevos actores importantes.

El análisis del costo de los recursos bancarios, en primer lugar, indica que las instituciones crediticias rusas están utilizando activamente el factor de manipulación de las tasas de interés en su política de depósitos, asegurando así la afluencia de nuevos depositantes. Por supuesto, el nivel de las tasas de interés no es el único factor que determina las fluctuaciones en la base de depósitos, pero en la actualidad la tarea de determinar el impacto del costo de los depósitos sobre las fluctuaciones en la base de clientes "ceteris paribus" es muy relevante.

Hablando sobre el mercado ruso de depósitos de ciudadanos, cabe señalar que no puede considerarse homogéneo, razón por la cual el control sobre la dinámica de la participación de los bancos en él a menudo es insuficiente para una evaluación correcta de los cambios en la posición competitiva de un banco.

Así, por ejemplo, la estructura del mercado de depósitos de ciudadanos en Rusia permite identificar tres segmentos de mercado más significativos con estereotipos claramente diferentes del comportamiento de los depositantes, así como diferentes factores en la dinámica de crecimiento de los depósitos - pensionistas, que cuentan para casi la mitad del mercado de depósitos de ciudadanos en bancos rusos, el estrato medio, VIP y no residentes. La primera y más extensa categoría de depositantes es bastante conservadora, por lo que un aumento notable en los ingresos de los pensionistas conduce a un rápido fortalecimiento de las posiciones de los bancos comerciales. Estos depósitos suelen estar denominados en rublos.

El segundo segmento más importante del mercado de depósitos son los fondos de clientes VIP y ciudadanos no residentes, quienes tradicionalmente prefieren trabajar con bancos comerciales, preferentemente extranjeros.

Sin embargo, la mayor parte de los depositantes no pertenecen a las dos categorías anteriores, aunque son ellos quienes tienen la influencia más importante en las posiciones comparativas de los bancos comerciales individuales, ya que son ellos quienes representan casi la mitad de los fondos de los ciudadanos en los bancos.

Después de analizar los datos de los últimos tres años, podemos concluir que en 2015 el volumen de fondos de los hogares en los bancos aumentó en 2.714,8 mil millones de rublos. (en 2014 - por 2,371.3 mil millones de rublos) - hasta 16,957.5 mil millones de rublos, que en términos relativos es 19.1% (en 2014 - 20.0%).

A su vez, el volumen de fondos asegurados de la población en los bancos que participan en el Sistema de Garantía de Depósitos en 2015 aumentó en 2.591,3 mil millones de rublos. (en 2014 - por 2150,1 mil millones de rublos). En términos relativos, aumentó un 18,5% a 16.591,0 mil millones de rublos. (en 2014 - en un 18,1%).

Un análisis de la dinámica del crecimiento diario de los depósitos muestra que en 2015 la actividad de ahorro de la población fue mayor que en 2014: el crecimiento de los depósitos en enero-noviembre de 2015 promedió 6.000 millones de rublos. por día, lo que supera significativamente el mismo indicador del año anterior (en enero-noviembre de 2014 - 4,7 mil millones de rublos por día).

Los pagos tradicionales previos al Año Nuevo trajeron a los bancos 650 mil millones de rublos adicionales. (al final de 2014 - 750 mil millones de rublos), esto indica que la entrada de fondos de la población a finales de 2015 difiere ligeramente de la cifra del año pasado.

Al analizar la estructura de los depósitos por tamaño, se puede concluir que durante 2015 los diferentes grupos de depósitos crecieron de manera desigual. En los primeros tres trimestres, los depósitos aumentaron más activamente: de 700 mil a 1 millón de rublos. y más de 1 millón de rublos. - en un 25,3 y 22,2% en cuanto al importe y en un 24 y 24,9% en cuanto al número de cuentas, respectivamente. Depósitos de 400 mil a 700 mil rublos. en tres trimestres crecieron un 10,6% y un 9,8%, sin embargo, en el cuarto trimestre la situación cambió y los depósitos dentro de los límites de la compensación del seguro comenzaron a crecer más activamente, hasta 700 mil rublos. (una media del 11,6% trimestral), mientras que el crecimiento de los grandes depósitos prácticamente se ha detenido. Como resultado, los depósitos de 400 000 a 700 000 rublos mostraron las tasas de crecimiento más altas durante el año. y de 700 mil a 1 millón de rublos. - en un 25,6 y 28,1% en cuanto al importe y en un 28,5 y 23,5% en cuanto al número de cuentas, respectivamente. Depósitos de más de 1 millón de rublos. cayó al tercer lugar - un aumento del 23,4% en términos de cantidad y 20% en términos de número de cuentas.

A finales de 2015, la participación de los depósitos de 400 mil a 700 mil rublos. aumentó del 15,3 al 16,2%, de 700 mil a 1 millón de rublos. - de 7,0 a 7,6%, y depósitos de más de 1 millón de rublos. aumentó del 38,4% al 40,0% del monto total de los depósitos.

En cuanto al tamaño promedio de los saldos en cuentas y depósitos en el rango de hasta 700 mil rublos, aquí se puede observar un aumento de 1-1.7%; en el rango de 700 mil rublos. hasta 1 millón de rublos el indicador prácticamente no cambió en comparación con el año anterior, y para depósitos de más de 1 millón de rublos. hay un aumento de 3.7% Por lo tanto, podemos concluir que el tamaño promedio de depósito en todo el sistema bancario sin cuentas pequeñas e inactivas se estima en alrededor de 155 mil rublos. (Figura 2)

Figura 2. Estructura de los depósitos según el tamaño de los depósitos

El monitoreo continuo de las tasas de interés ofrecidas por los 100 bancos minoristas más grandes mostró que 86 de cada 100 bancos redujeron sus tasas de depósito en 2015. Las tasas aumentaron en 3 bancos y se mantuvieron sin cambios en 11 bancos.

El nivel promedio de tasas, ponderado por el volumen de depósitos, a partir del 1 de enero de 2015, para depósitos anuales en rublos por un monto de 700 mil rublos. ascendió a 7,2%, mientras que las tasas de interés promedio no ponderadas para los depósitos en la cantidad de 700 mil rublos. ascendió al 8,8%.

La reducción de las tasas pasivas ocurrió principalmente en el 2° y 3° trimestre, y en el 4° trimestre hubo un movimiento multidireccional de tasas entre bancos - 39 bancos redujeron, y 23, por el contrario, aumentaron, como resultado, el nivel promedio de las tasas en el cuarto trimestre disminuyeron ligeramente.

A lo largo de 2015, persistieron los rendimientos reales positivos de los depósitos en rublos. Según los expertos, la rentabilidad de los depósitos en 2016 también estará en un nivel ligeramente superior a la inflación.

También se debe tener en cuenta el crecimiento en el año de informe de la participación de los depósitos a largo plazo durante 1 año: del 58,9 al 61,8%, sin embargo, junto con el crecimiento de los depósitos a largo plazo, hubo una disminución en los depósitos a corto plazo. - del 22 al 19,2%. La participación de los depósitos a la vista disminuyó, pero ligeramente, del 19,1% al 18,9%. En general, las tendencias observadas se deben a la preferencia por productos más rentables. inversiones a largo plazo especialmente frente a tasas de interés relativamente altas.

En la actualidad, debido a la revocación de las licencias de varios bancos a finales de año, se ha producido una cierta redistribución de las posiciones de mercado de las entidades de crédito, por ejemplo, la participación de los 30 bancos más grandes en términos de depósitos de los hogares en el primer tres trimestres de 2013 disminuyó gradualmente de 77,1 a 76, 4%, pero aumentó a 78,6% en el cuarto trimestre.La participación de mercado de Sberbank de Rusia se comportó de manera similar: en los primeros tres trimestres disminuyó de 45,8% a 44,7%, en el cuarto trimestre aumentó a 46.7%.

Al final del año, las tasas de crecimiento más altas de los depósitos se observaron en los bancos multisucursales de la red - 18,1% y en los bancos de la región de Moscú - 16,4%, los bancos regionales crecieron un 12,8% y los depósitos en Sberbank de Rusia aumentaron en 21,6%.

Según las estadísticas, podemos concluir que los rusos prefieren mantener sus ahorros en rublos: ocupan ⅔ del mercado de depósitos minoristas. Los depósitos en divisas están creciendo a un ritmo lento.

Los depósitos bancarios hoy en día son un medio efectivo de ahorro, lo que los convierte no solo en una herramienta de inversión confiable, sino también rentable.

En general, la evolución de la situación del mercado de depósitos en 2012-2015 se caracterizó por las siguientes tendencias positivas:

– continuó el crecimiento de la base de depósitos en la mayoría de los bancos comerciales operativos;

– prosiguió la tendencia de crecimiento de los préstamos a largo plazo;

– aumentó la participación de los depósitos de particulares en el volumen total de la base de depósitos.

Para los bancos comerciales, los depósitos de los hogares se vuelven cada vez más atractivos cada año, como resultado de lo cual la competencia en el mercado de servicios bancarios se intensifica significativamente. Esta situación es, en primer lugar, beneficiosa para los inversores que pueden obtener mayores rendimientos de sus depósitos. Las estadísticas del Banco Central de la Federación de Rusia muestran que se da preferencia a los depósitos por un período de menos de 31 días (19 % de todos los depósitos) o más de un año (63 %), cuya proporción se ha mantenido constantemente creciendo en los últimos años. Los depósitos a largo plazo (más de 1 año) durante bastante tiempo representan la parte principal del crecimiento de la base de recursos de los bancos a expensas de los depósitos de los hogares.

El pronóstico para el mercado de depósitos minoristas para 2016 supone un aumento de RUB 2880–3220 mil millones. – hasta 19.840–20.180 mil millones de rublos, lo que corresponde a un aumento relativo de los depósitos en un 17–19%.

Resumiendo, podemos concluir que los recursos de clientes captados en depósitos forman la base potencial de recursos bancos. Con base en el análisis anterior, se puede ver que cada año crece la actividad de ahorro de la población y, en consecuencia, se fortalece la base de recursos de los bancos comerciales.

El volumen y la estructura de la base de depósitos determinan en gran medida la naturaleza de las operaciones activas de una entidad de crédito, su capacidad crediticia y su papel en la economía. Y sólo una adecuada política de depósitos, teniendo en cuenta numerosos factores que inciden en la naturaleza de las operaciones de depósito, asegurará la movilización de recursos apropiados para el posterior préstamo a la economía y la participación en el proceso de inversión.

Así, para la banca comercial, los depósitos son el principal ya la vez el tipo de recurso más rentable. Un aumento en la participación de este elemento en la base de recursos permite colocar un mayor volumen de fondos atraídos, aumentando así la liquidez del banco. Los depósitos de la población entre los fondos captados del banco son una importante fuente de recursos. Con base en las necesidades de la población para obtener servicios bancarios, cada banco desarrolla independientemente su propia política de depósitos, determinando los tipos de depósitos, sus términos e intereses sobre ellos, las condiciones para realizar operaciones de depósito, confiando en los detalles de sus actividades y teniendo en cuenta el factor de competencia de otros bancos y los procesos inflacionarios que tienen lugar en la economía.

Con una comprensión clara de las principales tendencias en el desarrollo del mercado de depósitos y una comprensión clara de las fortalezas y debilidades de los competidores, el desarrollo de los principales matices de precios de la formación de productos de depósito se convierte en una garantía necesaria de la operación exitosa del banco en el mercado de depósitos privados.

Capítulo 2. Evaluación de la política de depósitos de un banco comercial

2.1. Características económicas y organizativas de las actividades de JSC Bank "TKPB"

JSC Bank "TKPB" Tambov es una institución de crédito regional universal que cumple con los requisitos rápidamente mercado emergente servicios bancarios. JSC Bank "TKPB" se estableció sobre la base del departamento regional de Tambov de Stroybank en 1990. La tarea principal del banco es promover el desarrollo de la economía de la región de Tambov, mejorar la calidad de vida de la población. A partir de 2005, Tambovkreditprombank confirma anualmente el estado de un banco en desarrollo dinámico. 30 de mayo de 2012 JSC Bank "TKPB" se convirtió en laureado en la nominación "El mejor banco de la región" en la categoría "Plata".

Nombre oficial completo del Banco en ruso: Joint Stock Company Bank “Tambovkreditprombank” Nombre abreviado en ruso: JSC Bank “TKPB”

Número de registro y fecha de registro estatal en el Banco de Rusia: No. 1312 del 27 de abril de 1992.

Número de registro estatal principal: 1026800000017.

En relación con la puesta en conformidad de las disposiciones de la Carta con la Ley Federal, la Ley Federal No. 99-FZ del 5 de mayo de 2014 “Sobre la modificación del Capítulo 4 de la Primera Parte del Código Civil de la Federación Rusa y sobre el reconocimiento de ciertas disposiciones de Actos legislativos de la Federación Rusa como inválidos”, al incluir el nombre del Banco, el Departamento Principal del Banco Central de la Federación Rusa para el Distrito Federal Central de Moscú el 14 de diciembre de 2015 emitió:

– nueva edición la Carta del Banco;

– licencia general N° 1312 de fecha 04 de diciembre de 2015 para operaciones bancarias con nueva denominación del banco;

El Banco lleva a cabo actividades para prestar servicios bancarios de conformidad con el Estatuto, aprobado por decisión de la asamblea general de accionistas (participantes ) , y también de acuerdo con las licencias:

– Licencia para operaciones bancarias No. 1312 del 25 de julio de 2008, emitida por el Banco de Rusia para atraer depósitos y colocar metales preciosos;

– licencia para captación en depósitos y colocación de metales preciosos N° 1312 de fecha 04 de diciembre de 2015 con nueva denominación del banco

– Licencias de participante profesional en el mercado de valores emitidas por la Comisión Federal del Mercado de Valores:

- para la implementación de actividades de corretaje No. 168-03481-100000 con fecha 12.07.2000 (sin limitación de validez);

- para la implementación de actividades de concesionario No. 168-03584-010000 con fecha 12.07.2000 (sin limitación de validez);

- para la realización de actividades para la gestión de valores No. 168-03679-001000 del 12.07.2000 (sin limitación de vigencia);

– Licencia de profesional participante en el mercado de valores, expedida por servicio federal en los mercados financieros, para la realización de actividades de depósito N° 068-12030-000100 de fecha 13 de febrero de 2009 (sin limitación de vigencia).

El banco es miembro programa estatal seguro de depósitos, aprobado por la Ley Federal No. 117-FZ "Sobre el seguro de depósitos de personas físicas en bancos de la Federación Rusa" del 23 de diciembre de 2003. JSCB TKPB (OJSC) fue incluido en el registro de bancos participantes en el sistema de seguro de depósitos el 27 de enero de 2005 bajo el No. 507.

El capital autorizado de JSC Bank "TKPB" se formó en la cantidad de 117,500,000 rublos, divididos en 116,500 acciones. acciones registradas ordinarias con un valor nominal de 1000 rublos cada una, 847 piezas. acciones registradas preferidas con un dividendo indefinido con un valor nominal de 1000 rublos cada una y 153 piezas. acciones registradas preferidas con un dividendo del 120 por ciento anual con un valor nominal de 1,000 rublos cada una. El capital autorizado del banco puede ser aumentado o disminuido. El capital puede aumentarse aumentando el valor nominal de las acciones o colocando acciones adicionales, y reducirse reduciendo el valor nominal de las acciones o reduciendo su número total, incluso mediante la adquisición y rescate por el banco de una parte de las acciones colocadas en la forma prescrito por la Ley Federal "Sobre Sociedades Anónimas" Banco parte del sistema bancario de la Federación Rusa.

Dirección legal de JSC Bank "TKPB": 392000, Tambov, st. soviético 118.

La red del banco consta de una oficina central, 12 oficinas adicionales, 2 oficinas operativas y dos cajas fuera del centro de efectivo. La oficina central y 7 sucursales del banco operan en Tambov, 2 - en Michurinsk, 2 - en Rasskazovo, una cada una - en Kotovsk, Uvarovo, Kirsanov. Las oficinas operativas operan en Moscú y Lipetsk.

El documento fundacional del Banco es su Acta Constitutiva. El banco es una entidad legal. Posee bienes separados registrados en un balance independiente, puede ejercer y adquirir bienes y derechos personales no reales en nombre propio, asumir obligaciones, ser actor y demandado en los tribunales, tiene un sello redondo, una estampilla y membretes con su nombre .

De acuerdo con la Carta, JSCB "TKPB" (JSC) proporciona los siguientes servicios bancarios:

– apertura y cierre de cuentas de personas jurídicas, empresarios individuales sin formar una persona jurídica y personas físicas en rublos y moneda extranjera. Servicios de liquidación y efectivo;

– aceptación de depósitos de personas jurídicas y personas físicas en la moneda de la Federación Rusa y moneda extranjera;

– préstamos a personas jurídicas y personas físicas;

- transacciones de divisas;

– implementación de transferencias de dinero a través del sistema internacional Western Union, provisión de servicios de transferencia de dinero a través de la red Kontakt, los sistemas Anelik, Migom, Zolotaya Korona;

– aceptación de pagos a través de cajeros automáticos para servicios celulares de particulares;

– aceptación de pagos de servicios públicos de particulares;

- suministro a clientes privados para su uso tarjetas bancarias Sistemas de pago internacionales y rusos, implementación de proyectos de nómina y tarjetas. Para comodidad de los clientes, el banco instaló once cajeros automáticos para el servicio de tarjetas de los sistemas de pago VISA y MasterCard en Tambov, Michurinsk, Kotovsk y Rasskazovo.;

– operaciones con metales preciosos;

- provisión de cajas de seguridad bancarias (celdas) para garantizar la seguridad de los fondos y objetos de valor;

– emisión de una garantía bancaria;

- prestación de servicios de banca a distancia: "Banco - Cliente", "Internet - banca";

– realizar transferencias sin abrir una cuenta en nombre de personas físicas;

- operaciones con valores.

La dirección prioritaria de la actividad del banco es captar fondos de la población en depósitos. El trabajo sobre la aceptación de fondos de particulares en depósitos se lleva a cabo sobre la base de una licencia general del Banco Central de la Federación Rusa No. 1312. El Banco puede aceptar de particulares en condiciones de devolución y pago de fondos en depósitos: a la vista, urgentes, así como los depositados en otras condiciones de devolución.

Un depósito a la vista en JSCB TKPB (OJSC) es un depósito con un período de almacenamiento ilimitado. La aceptación de contribuciones adicionales, así como la emisión de depósitos, se lleva a cabo durante todo el período de almacenamiento en cantidades a discreción del depositante.

Los depósitos a plazo son depósitos realizados en un banco por un período específico. La emisión de depósitos se realiza de conformidad con el Reglamento para determinados tipos de depósitos.

La acumulación y el pago de intereses sobre depósitos se realizan de conformidad con el Código Civil de la Federación de Rusia (artículo 839), el Reglamento del Banco de la Federación de Rusia No. 39-P del 26 de junio de 1998 y el Reglamento de JSCB "TKPB" ( OJSC) para ciertos tipos de depósitos. Los intereses se devengan desde el día siguiente al día en que el Banco recibe los fondos del depósito hasta el día anterior a su devolución al depositante.

Se abre una cuenta de depósito para un cliente solo si el banco ha recibido todos los documentos requeridos y el cliente ha sido identificado de acuerdo con la Legislación de la Federación Rusa.

Los depósitos se aceptan sujetos a los requisitos de la Ley Federal "Sobre la lucha contra la legalización (blanqueo) de los productos del delito y la financiación del terrorismo".

Los depósitos están asegurados de acuerdo con la Ley Federal "Sobre el seguro de depósitos de personas físicas en bancos de la Federación Rusa". El pago de las compensaciones de los depósitos lo realiza la Corporación Estatal "Agencia de Seguro de Depósitos".

Cualquier ciudadano de la Federación Rusa que haya cumplido los 14 años y tenga un pasaporte, los ciudadanos extranjeros y los apátridas pueden ser depositantes del JSC Bank TKPB. La cantidad de fondos atraídos (depósito) no está limitada.

Para abrir una cuenta de depósito, los ciudadanos individuales de la Federación de Rusia proporcionan al banco los siguientes documentos:

- Documento de identificación de una persona física;

- Certificado de registro en autoridad fiscal(en la presencia de).

Individuos: ciudadanos extranjeros o apátridas, además, proporcionan una tarjeta de migración y (o) un documento que confirma el derecho a permanecer (residencia) en la Federación Rusa.

Al visitar el Banco por primera vez, el depositante debe familiarizarse con los términos de los depósitos ofrecidos, seleccionar el tipo de depósito, hacer una declaración sobre esto de forma oral, presentando un documento de identidad y llenando los siguientes documentos:

- contrato deposito bancario en 2 copias;

- orden de efectivo entrante al hacer un depósito;

El contador asigna un número de cuenta según el tipo de depósito, mientras usa una PC. Los siguientes datos se ingresan en la base de datos: apellido, nombre, patronímico del depositante, número de contrato, detalles del documento de identidad del depositante, fecha de apertura de la cuenta, monto de la tasa de interés actual, luego se abre una cuenta personal con el monto del pago inicial y se imprime una orden de crédito, la cual es firmada por el depositante.

El acuerdo debe ser firmado por el depositante y el jefe del banco, la firma del jefe está certificada por el sello del banco.

La base para cerrar una cuenta bancaria en un depósito es la rescisión del contrato de depósito bancario.

En sus actividades, el Banco se guía por la Carta, la legislación de la Federación Rusa y las regulaciones del Banco de Rusia:

- la Ley Federal N° 395-1 de 2 de diciembre de 1990 "Sobre Bancos y Actividades Bancarias", que regula el procedimiento de registro de las instituciones de crédito y autorización de operaciones bancarias;

- Ley Federal N° 115-FZ de 7 de agosto de 2001 "Sobre la lucha contra la legalización (lavado) de productos del crimen y el financiamiento del terrorismo";

- Ley Federal "Sobre regulación de la moneda y control de divisas” de fecha 10 de diciembre de 2003 N 173-FZ, que regula el procedimiento para realizar transacciones de divisas;

- Instrucción del Banco de Rusia No. 28-I del 14 de septiembre de 2006 "Sobre la apertura y cierre de cuentas bancarias y cuentas de depósito", que regula el procedimiento para abrir y cerrar cuentas bancarias;

- Reglamento del Banco de Rusia No. 283-P del 20 de marzo de 2006 “Sobre el Procedimiento para la Formación de Reservas para Pérdidas por parte de las Instituciones de Crédito”;

- Reglamento del Banco de Rusia "Sobre las reglas para la transferencia de fondos" del 19 de junio de 2012 N 383-P

- Otras disposiciones del Banco de Rusia.

Como resultado, podemos decir que JSC Bank "TKPB" funciona en todos los segmentos mercado financiero, es una organización universal de crédito regional y brinda una amplia gama de servicios financieros. Sin embargo, una de las prioridades del banco es captar fondos de particulares. Los depósitos de los hogares son la principal fuente de expansión de la base de recursos de JSC Bank "TKPB".

2.2. Evaluación de las actividades de JSC Bank "TKPB" en el mercado de servicios de depósito

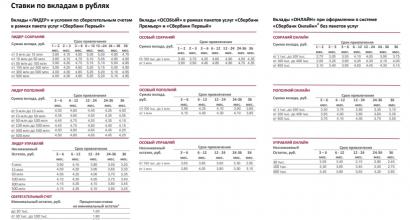

JSC Bank "TKPB" ofrece a la población una línea competitiva de depósitos con una variedad de condiciones para satisfacer las necesidades de los ciudadanos en el ahorro y aumento de sus fondos. Para aumentar la base de recursos, el banco se enfoca en atraer fondos de varios grupos objetivo: ciudadanos que trabajan, jubilados, padres que se preocupan por el futuro de sus hijos Los tipos de depósitos de Tambovkreditprombank OJSC se presentan en la tabla 1.

Tabla 1. Depósitos de JSC Bank "TKPB" para personas físicas

Los depósitos de personas físicas se colocan a un plazo de 30 a 1800 días con pago de intereses mensuales y trimestrales, así como pago de intereses al final del plazo del depósito. La dinámica y cambios en la estructura de los depósitos de personas físicas en función del período de almacenamiento en el período del 01/01/2015 al 01/01/2016 se presentan en el cuadro 2.

Tabla 2. Dinámica de depósitos de personas físicas de JSC Bank "TKPB" según el período de almacenamiento del 01/01/2016 al 01/01/2015

Los depósitos de particulares en su conjunto para este período aumentaron casi un 8%. Los más populares para la población son los depósitos por un período de 91 a 180 días, el cambio es de 134.806 mil rublos, o 93,7%. Esto indica que la política de tasas de interés de JSC Bank "TKPB" para estos depósitos es la más atractiva para las personas.

Actualmente, el banco es cada vez más popular entre la población. Este hecho se ve confirmado por la dinámica del número de clientes en las sucursales de JSC Bank "TKPB" y el aumento en el volumen de depósitos captados de los clientes. El número de cuentas de particulares está aumentando a un ritmo acelerado. Los datos sobre la dinámica de los depósitos para 2015 se presentan en el Anexo 1.

A partir del 01/01/2016 la base de clientes del banco es de 27.365 cuentas de depósitos individuales. En comparación con el año pasado, el número de clientes aumentó un 3,3%. Comparado con 2014 el monto total de los depósitos aumentó en 551 mil rublos. (19,86%). En la estructura de recursos captados, los recursos de particulares representan el 46,8%. Teniendo en cuenta la dinámica de los depósitos de JSC Bank "TKPB", se puede observar la tendencia de aumentar el potencial de recursos del banco. Una amplia gama de depósitos, opciones de pago adicionales y horarios de trabajo convenientes no podían sino causar un rápido aumento en el número de clientes.

Así, podemos concluir que los depósitos de particulares son una de las principales fuentes de la base de recursos. El Banco incrementa anualmente el volumen de depósitos de la población. Para estos efectos, el banco realiza promociones, ofrece condiciones favorables para los depositantes e introduce nuevas tasas de interés.

2.3. Análisis de la cartera de depósitos de JSCB "TKPB" (OJSC)

La expansión de la base de recursos mediante la captación de fondos de particulares es una de las prioridades del banco.

A partir del 1 de enero de 2016, los depósitos asegurados de particulares en todo el banco aumentaron en 160,2 millones de rublos, en términos relativos, en un 14,3%, y ascendieron a 1280,1 millones de rublos (en 2014 - 1119, 9 millones de rublos). La participación de esta fuente en el pasivo total del banco disminuyó levemente (del 33,8% al 01.01.14 al 33,3% al 01.01.16).

Las tasas de crecimiento comparativas de los depósitos de individuos para 2015 en su conjunto para las instituciones de crédito de la región de Tambov y JSC Bank "TKPB" se muestran en la Figura 4.

Figura 4. Depósitos de individuos por parte de instituciones de crédito de la región de Tambov y JSC Bank "TKPB". para 2015, %

De los datos anteriores se puede ver que para el cuarto trimestre de 2015, la tasa de crecimiento de Tambovkreditprombank supera la tasa de crecimiento de la región en un 4,8%. La tasa de crecimiento del banco es 116,2% en la región de Tambov 111,4%. El Banco monitorea constantemente los depósitos de las personas físicas y las tasas de interés de los mismos. Sobre la base de los resultados del seguimiento, se estableció que para el cuarto trimestre de 2015, las tasas de crecimiento para JSC Bank "TKPB" de las tasas de interés propuestas por las divisiones de bancos en otras regiones ubicadas en la región de Tambov. Por lo tanto, Express Volga Bank ofreció tasas de 8.5 a 11%, Home Credit Bank de 10 a 11%, Vostochny Express Bank, TRUST Bank hasta 11%.

Las tasas de Sberbank, Rosselkhozbank, Promsvyazbank, VTB-24 no excedieron las tasas ofrecidas por JSC Bank TKPB.

En 2014, las tasas promedio ponderadas de JSC Bank TKPB no excedieron la tasa de interés promedio de los depósitos en rublos de diez grandes instituciones de crédito que atraen el mayor volumen de depósitos. De la dinámica de cambios en la tasa de interés, se puede observar que este indicador tiende a aumentar.

El volumen de depósitos de la población y su participación en el contexto de las unidades estructurales se caracteriza por los datos que figuran en la Tabla 3.

Tabla 3. El volumen y la participación de los depósitos de individuos por divisiones de JSC Bank "TKPB"

Como se puede ver a partir de los datos proporcionados, la proporción de depósitos por divisiones bancarias ha cambiado de manera insignificante. La mayor parte de los depósitos de particulares recae en la Casa Matriz - 38,2%.

Los saldos de depósitos de la población por plazos de captación se caracterizan por los siguientes datos (Cuadro 4)

En la estructura de depósitos captados de particulares, los fondos a plazo de 181 días a 1 año son los de mayor crecimiento. Su volumen para el año aumentó en 1,2 veces o 105,9 millones de rublos. La participación para el período especificado en el monto total de los fondos prestados también aumentó del 43,6% al 46,6%.

Cuadro 4. Saldos de depósitos de personas físicas por plazos de captación

Los depósitos captados por un período de 1 a 3 años aumentaron un 15,4%, mientras que su participación se mantuvo prácticamente sin cambios en el volumen total de depósitos de personas físicas: 33,5%.

La participación de los depósitos de los hogares a un plazo de 91 a 180 días disminuyó y ascendió al 11,3%. Hay una disminución en la participación de 2,2 y la cantidad de depósitos de 21,9 millones de rublos. por un período de 31 días a 90 días.

A partir del 1 de enero de 2016, los saldos de fondos de particulares (cuenta 40817) aumentaron en 14,9 millones de rublos en comparación con el 1 de enero de 2015. La entrada de fondos de la población en tarjetas bancarias en diciembre superó la cifra del año anterior en un 29,8%.

No se abrieron proyectos de nómina en 2015.

Ofreciendo una amplia gama de depósitos para particulares, JSC Bank "TKPB" sigue una política de fiabilidad y seguridad de los fondos confiados al banco.

JSC Bank "TKPB" acepta depósitos en condiciones lo más cercanas posible a las necesidades de los clientes:

- depósito "a la vista" con la condición de capitalización anual de intereses;

– 27 tipos de depósitos a plazo, incluyendo:

2 tipos con la condición de pago trimestral de intereses devengados;

6 tipos con la condición de capitalización mensual de los intereses devengados;

2 tipos con la condición de capitalización trimestral de los intereses devengados;

16 tipos con la condición de devengar intereses al vencimiento del plazo del contrato de depósito bancario;

– cuentas corrientes de particulares en rublos;

– cuentas para liquidaciones mediante tarjetas bancarias de sistemas de pago internacionales, incluso en el marco de proyectos de nómina.

En el período del informe, el banco tenía suficientes recursos crediticios para cumplir con los requisitos del Banco de Rusia para evaluar la situación económica, garantizar la sostenibilidad para reconocerlo como suficiente para participar en el sistema de seguro de depósitos y otorgar más préstamos a personas.

Sin embargo, con el fin de evitar una salida de depósitos, el Directorio del Banco decidió cambiar las tasas de interés al alza a partir del 28 de febrero de 2015, 22 de mayo de 2015, 4 de junio de 2015, 13 de agosto de 2015, 7 de septiembre de 201. la población nuevos tipos de depósitos con una tasa de interés más alta.

Según los resultados del año, el monto de la contribución está en el rango de 100 a 400 mil rublos. aumentó en un 6,5% (hasta 400,9 mil rublos), de 400 a 700 mil rublos. - en un 21,5% (hasta 293,9 mil rublos), de 700 a 1 millón de rublos. - en un 14,5% (hasta 151,6 mil rublos), más de 1 millón de rublos. - en un 14,9% (hasta 301,3 mil rublos).

Crecimiento de depósitos cerca de cantidad máxima compensación del seguro, atestigua el impacto activo del sistema de seguro en el comportamiento de ahorro de la población. Como resultado, a finales de año, la participación de los depósitos que van desde 400 mil rublos. hasta 700 mil rublos aumentó del 21,6% al 23,0% del total de depósitos, más de 700 mil rublos. aumentó del 35,2% al 35,4%.

Los fondos de particulares atraídos sobre la base de contratos de depósito bancario se definen como depósitos sujetos a seguro y se incluyen en la base de cálculo de las primas de seguro.

Al 1 de enero de 2016 se celebraron 6.349 contratos de depósito a plazo y 21.016 contratos a la vista y al 1 de enero de 2015 se celebraron 5.761 contratos de depósito a plazo y 20.788 contratos a la vista.

Desde el momento de la incorporación al sistema de seguro de depósitos, el monto de la prima de seguro transferida a la Agencia ascendió a 23.090,6 mil rublos, incluidos 1.171,6 mil rublos transferidos. para el cuarto trimestre de 2015

El plan de negocios de JSC Bank "TKPB" prevé un aumento en la cartera de préstamos, respectivamente, esto requerirá recursos adicionales, cuyo crecimiento también se proporciona.

Como resultado, podemos decir que la tarea principal del banco en el campo de la captación de recursos es mantener y aumentar el volumen de servicios prestados por el banco en el mercado bancario de clientes, la formación de preferencias a largo plazo para los clientes en la determinación el momento de la colocación de los fondos.

Con el fin de crear una base de recursos para expandir las operaciones activas, invertir en el sector real de la economía y reducir sus propios riesgos de tasa de interés, el banco identifica como principales prioridades en la formación de la base de recursos: prolongar los plazos de captación de fondos, reduciendo el costo total de los recursos, optimizando la estructura de captación de recursos.

La política de tarifas del banco se centra en una amplia gama de clientes y brinda flexibilidad en el establecimiento de tarifas para los fondos prestados, una amplia gama de tasas de interés sobre los depósitos y los fondos colocados.

Capítulo 3Maneras de mejorar la política de depósitos de un banco comercial

3.1. Medidas para mejorar la política de depósitos de JSC Bank "TKPB"

Uno de los problemas a los que se enfrentan actualmente los bancos comerciales es el problema de formar una base de recursos óptima que satisfaga las necesidades del banco.

La base de recursos tiene un impacto directo en la liquidez y solvencia de un banco comercial. El monto de los ingresos que recibe un banco comercial depende estrictamente del monto de los recursos que el banco adquiere en el mercado de diversos recursos y, en particular, los de depósito. De ahí que exista una lucha competitiva entre los bancos por la captación de recursos.

La formación de una base de recursos, que incluye atraer nuevos clientes, es una parte integral de la gestión flexible de activos y pasivos de un banco comercial. La gestión efectiva de pasivos implica la implementación de una política de depósito competente. La especificidad de esta área de actividad es que en parte operaciones pasivas la elección de un banco suele limitarse a un cierto grupo de clientes, a los que está mucho más apegado que a los prestatarios.

Actualmente, el desarrollo de la competencia bancaria conduce a una estrecha vinculación con determinados clientes. Si el círculo de estos clientes es estrecho, entonces la dependencia del banco de ellos es muy alta. Por lo tanto, para fortalecer la base de recursos, los bancos comerciales necesitan una política de depósitos equilibrada, equilibrada en términos de plazos, volúmenes y tasas de interés.

Para expandir el potencial de recursos y el cliente JSC Bank "TKPB", es necesario mejorar la política de depósitos tanto como sea posible. En primer lugar, la política de depósitos debe estar dirigida a ampliar la lista de depósitos disponibles para varios grupos de clientes, así como a introducir nuevos tipos de servicios para su conveniencia.

La política de depósito de JSC Bank "TKPB" debe tener en cuenta las necesidades de todos los grupos sociales y de edad de los ciudadanos: trabajadores y jubilados, jóvenes y personas de mediana edad, y también debe diseñarse para los segmentos de bajos ingresos de la población y personas con niveles de ingresos medios y altos.

Para aumentar el interés de las personas en recibir servicios de depósito, se pueden utilizar los siguientes instrumentos en JSC Bank "TKPB":

- ampliar la lista de depósitos dirigidos a diversos grupos sociales de la población;

- la posibilidad de recibir intereses por adelantado;

- introducción de proyectos salariales;

- recibir beneficios, bonos y descuentos en caso de cooperación constante con el Banco;

- mejora de la política publicitaria de JSC Bank "TKPB";

- implementación del programa "Depósito en Línea".

Para aumentar los depósitos de particulares, JSC Bank "TKPB" podría ofrecer la apertura de un nuevo tipo de depósito "Hit of the season" con las siguientes condiciones: el plazo de almacenamiento es de 370 días, la tasa de interés es del 11% por anual, con derecho a reposición, el monto mínimo de la contribución inicial es de 10 mil rublos.

Para atraer a la generación más joven al número de depositantes, JSC Bank "TKPB" debe desarrollar el depósito "Juventud", enfocado específicamente en este grupo social de la población.

Se propone introducir las siguientes condiciones para este depósito:

– la cantidad mínima es de 2000 rublos;

– el plazo del depósito es de 5 años;

– interés anual – 11%;

– límite de edad de 18 a 23 años.

Para asegurar la afluencia de depositantes a este tipo de depósito, es recomendable introducir incentivos que resulten atractivos entre la población joven. Esto puede ser un descuento al comprar un boleto de tren, al comprar literatura científica en las librerías. Estos beneficios serán válidos únicamente si los fondos de este depósito han sido pagados por servicios y han permanecido durante al menos un período completo de almacenamiento.

Centrándose en la población joven, es posible introducir el depósito "Estudiante", cuyo público objetivo serán los estudiantes de la ciudad de Tambov. Para este depósito, la cantidad mínima es de 1000 rublos, el plazo del depósito es de 181 a 1095 días. La tasa de interés será de 7,5 - 8,5% anual. El atractivo de este aporte puede ser que los intereses devengados puedan ser transferidos a la cuenta de matrícula de la universidad.

Como parte de la mejora de la política de depósitos JSC Bank TKPB podría ofrecer una gama de depósitos dirigidos a clientes de altos ingresos. Por ejemplo, el depósito “Premium”, que contaría con un servicio personalizado, los servicios de un administrador personal que resuelve los problemas financieros de su cliente las 24 horas, esta es la oportunidad de venir al banco “de guardia” sin hacer fila. en las sucursales, este es el acceso a varios servicios de atención al cliente . Según el depósito "Premium", es posible reponer el depósito dentro de los 60 días a partir de la fecha de su apertura. "Premium": un depósito con las tasas de interés más altas entre los depósitos bancarios, con pagos de intereses mensuales y la posibilidad de su capitalización.

JSCB "TKPB" (OJSC) también debe ofrecer productos de depósito destinados a satisfacer las necesidades de los depositantes en materia de vivienda, grandes compras, educación, turismo y recreación. Es recomendable desarrollar el depósito "Profesor", un producto de depósito diseñado para profesores de las universidades de Tambov. La tasa de interés es del 6-10% y también se proporciona un retiro parcial: el 20% del monto de las contribuciones adicionales.

Al desarrollar el depósito “Familia +”, se involucrará a un grupo que tiene hijos menores de 18 años al momento de aplicar al banco. tasa de interés sobre esta especie la contribución puede variar del 7 al 10% anual.

Se puede ofrecer otra medida para mejorar la política de depósitos de JSC Bank "TKPB" y aumentar el interés de los clientes en los servicios de depósito para pagar intereses sobre los depósitos por adelantado para compensar las pérdidas inflacionarias. En este caso, el inversor, al colocar fondos por un período determinado, recibe inmediatamente los ingresos que le corresponden. Sin embargo, en caso de terminación anticipada del contrato de depósito bancario, el banco recalculará el interés del depósito y los montos pagados en exceso se deducirán del monto del depósito.

Para acelerar y facilitar a los clientes la obtención de la información necesaria sobre los depósitos en JSC Bank TKPB, es recomendable crear un servicio de atención al cliente, con la ayuda del cual un posible depositante podrá recibir toda la información disponible. depositar productos sin cargo por teléfono. La presencia de este servicio reducirá el tiempo de atención a los depositantes directamente en la oficina del banco y, como resultado, atraerá nuevos depositantes de diversos grupos sociales.

Al mismo tiempo, el banco debe enfocarse constantemente en la política de publicidad, lo que lo convertirá en una herramienta efectiva para construir una base de clientes. Cada ventaja competitiva del banco y cada nuevo producto de captación debe ser conocido y comprensible para los clientes, fácilmente comparable y también ventajosamente diferente de las ofertas de los competidores.

Actualmente, los bancos están ofreciendo activamente depósitos en línea. En esto cuentan con el apoyo de clientes que, ahorrando tiempo en la visita a la oficina, aprovechan la oportunidad para convertirse en depositantes de forma remota.

Otro mecanismo para mejorar la política de depósitos Banco JSC "TKPB" puede servir implementación del programa "Depósito en Línea". Para hacer esto, es suficiente que un futuro depositante tenga una cuenta abierta y acceso a la banca por Internet en JSC Bank "TKPB". Con la ayuda de este programa, puede abrir cualquier depósito de la línea actual de depósitos. Las ventajas de este programa para los clientes son evidentes: el ahorro de tiempo en las visitas a la oficina y la apertura más cómoda de los depósitos, en el trabajo, en casa o incluso durante las vacaciones. A pesar de la lejanía de este servicio, el contrato de apertura de depósito se guarda en la oficina bancaria, pudiendo el cliente recogerlo en la primera visita a la oficina. La única condición para abrir un depósito en línea será que este servicio solo pueda ser utilizado por clientes que ya hayan tenido una experiencia positiva al abrir un depósito con JSC Bank TKPB.

Por lo tanto, al desarrollar medidas para mejorar la política de depósitos de JSC Bank "TKPB", uno debe guiarse por ciertos criterios para su optimización, entre los que se pueden distinguir los siguientes:

- segmentación de la cartera de depósitos (por clientes);

- enfoque diferenciado a diferentes grupos de clientes;

- competitividad de los productos y servicios bancarios.

En conclusión, podemos decir que cada banco desarrolla su propia política de depósitos, determinando los tipos de depósitos, sus términos e intereses sobre ellos, las condiciones para realizar operaciones de depósito, confiando en los detalles de sus actividades y teniendo en cuenta el factor de competencia de otros bancos y procesos inflacionarios que ocurren en la economía.

3.2. Desarrollo del producto de depósito "Inversión en el futuro" para JSC Bank "TKPB"

Actualmente en bancario existe una enorme cantidad de depósitos destinados a satisfacer las necesidades de la población de absolutamente todos los grupos sociales. Sin embargo, hoy en Rusia solo unas pocas organizaciones de crédito emiten depósitos específicos para niños. Se pueden abrir, por ejemplo, en Zenit Bank, Alfa-Bank, PJSC SDM - Bank. Las condiciones que ofrecen las entidades de crédito para los depósitos de los niños varían mucho. Entonces, algunos bancos abren dichos depósitos solo a nombre de niños menores de 14 años, mientras que otros, hasta que el niño cumpla 18 años. El plazo del depósito puede ser de un año o de cinco años. El monto mínimo del depósito en algunos bancos se establece en rublos 1,000, y en otros, 100 mil La política de tasas de interés de los bancos en el mercado también es ambigua, la tasa de los depósitos para niños varía del 5% al 9% anual. Los depósitos de este tipo son reponibles. La capacidad de realizar transacciones de débito en un depósito ofrece un número mínimo de bancos. Como regla general, el depósito se extiende automáticamente hasta que el niño alcanza la mayoría de edad o cumple 14 años.

Un depósito para niños lo abre un padre (tutor) o un pariente cercano a favor del niño. El cliente que abrió dicho depósito se llama depositante. Tiene todos los derechos del depositante hasta que sean presentados al depósito por el hijo. Un menor puede adquirir los derechos de un depositante al cumplir los 14 años.

Dado que JSC Bank "TKPB" revisa periódicamente su política de depósitos y, al mantenerse al día con los competidores, busca mejorar la línea de productos de depósitos, cambiando así las tasas de interés, se debe considerar una forma de atraer a un cliente como la introducción de un nuevo, no -producto de depósito estándar "Inversión en el Futuro".

Las principales ventajas de una fianza para un niño serán:

- Este producto asegurará el inicio de la vida adulta del niño al alcanzar la mayoría de edad;

- Tanto uno de los padres como el tutor pueden abrir un depósito;

- La capacidad de reponer el depósito;

- El número de reposición de la cuenta de depósito infantil no está limitado;

- Buena tasa de interés;

- Al llegar a la mayoría de edad, el niño tiene la oportunidad de administrar el dinero acumulado de forma independiente.

También hay desventajas en los depósitos para niños, a saber, que la tasa de interés sobre ellos suele ser 0.5-1% más baja que en los depósitos a plazo. Sin embargo, esto es definitivamente mejor que mantener sus ahorros sin posibilidad de aumentarlos. Debido al uso del depósito para niños, el niño ya tendrá un capital lo suficientemente grande, gracias al cual podrá obtener una educación o abrir su propio negocio. Además, aprenderá a administrar su dinero sabiamente, lo que lo ayudará a administrar adecuadamente los fondos en el futuro.

Beneficios del depósito:

– Capitalización de intereses;

– Posibilidad de reposición.

Para desarrollar el producto de depósito más atractivo "Inversión en el futuro" en JSC Bank "TKPB", calcularemos cuál será el monto final si el cliente deposita 10,000 rublos durante 2 años bajo puja máxima 9% en Rosselkhozbank OJSC y al 9,5% anual en Sovcombank PJSC.

Estos cálculos deben realizarse utilizando la fórmula de interés compuesto:

SUMA=X*(1+%) n (1)

donde SUMA – Cantidad final;

X es la cantidad inicial;

% - tasa de interés anual / 100;

n es el número de períodos, años (meses, trimestres).

Las características comparativas de la rentabilidad del yacimiento se muestran en la Tabla 5.

Tabla 5. Características comparativas de la rentabilidad del yacimiento

La oferta de estos bancos está inicialmente enfocada a un segmento de consumidores bastante limitado. El rendimiento de los depósitos ofrecidos se mantiene en el nivel del 20%. Por lo tanto, JSC Bank "TKPB" necesita desarrollar un depósito "Contribución al futuro", que traerá a los consumidores objetivo ingresos más altos que los competidores de arriba.

Los términos del depósito a plazo propuesto "Inversión en el futuro" de JSC Bank "TKPB" se presentan en la tabla 6.

Tabla 6. Depósito "Contribución al Futuro" JSC Bank "TKPB"

Beneficios del depósito:

- capitalización de intereses;

- Posibilidad de reposición;

- tasa de interés fija;

- Prórroga automática.

Calculemos la rentabilidad del producto de depósito "Inversión en el futuro" utilizando condiciones similares.

El beneficio será igual a:

10000*(1+14,5/100) 2= 13110,25 rublos.

13110.25-10000 \u003d 3110.25 rublos.

El rendimiento del producto calculado será:

3110,25/10000=31,1 %

Haciendo un análisis comparativo de este tipo de depósitos, podemos concluir que JSC Bank "TKPB" puede ofrecer un producto bancario más eficiente y atractivo para los clientes que tienen hijos menores de edad.

Una característica distintiva del producto de depósito propuesto será la posibilidad de abrir un depósito para "los más pequeños". El plazo del depósito es de 1 a 18 años, esto le permitirá al depositante abrir un depósito a largo plazo desde los primeros días de vida de un hijo hasta que cumpla la mayoría de edad. Inicialmente, la cantidad invertida por los padres en el depósito de un niño aumentará de 5 a 10 veces después de los 18 años.

Los cálculos muestran qué tan rentable será la "Inversión en el futuro" por un período de 18 años en JSC Bank "TKPB":

Opción 1. Los padres abren un depósito por un período de 18 años e inmediatamente depositan 20 mil rublos en la cuenta. Si nunca se repone, a una tasa anual promedio del 10% al final del plazo, el niño podrá retirar 111,198 rublos.

Opción 2. Bajo las mismas condiciones iniciales, los padres reponen el depósito con 500 rublos simbólicos. cada mes. En este caso, un niño adulto ya tendrá a su disposición 420.346 rublos.

Se puede ver a partir de los cálculos que la "Inversión en el Futuro" permitirá que el niño reciba fondos para la mayoría de edad, que son varias veces superiores a la contribución inicial.

Actualmente, pocos bancos tienen este tipo de productos en su línea de depósito y, a menudo, el plazo de dichos depósitos es de hasta 3-5 años, lo que no cumple con las expectativas de los padres que, al abrir un depósito para niños, esperan acumular una cantidad significativa por el edad de su hijo.

El atractivo de "Inversión en el futuro" también puede ser el hecho de que no solo los padres, sino también los familiares: abuelos, abuelas, hermanos, hermanas, etc. pueden abrir depósitos para niños en JSC Bank "TKPB". Para ello, bastará con presentar su pasaporte y el original del acta de nacimiento del niño. La "inversión en el futuro" prevé la acumulación de la cantidad requerida de fondos para una fecha determinada. La singularidad de este producto radicará en el hecho de que los clientes pueden colocar fondos durante mucho tiempo.

Un bono por abrir este depósito será una emisión gratuita de una tarjeta bancaria Visa Electron. En este caso, la tarjeta bancaria servirá como herramienta para utilizar el servicio de reposición de depósitos a través de cajeros automáticos de JSC Bank "TKPB".