Vkr διαχείριση των απαιτήσεων της επιχείρησης. Διατριβή: Διαχείριση απαιτήσεων και υποχρεώσεων (με το παράδειγμα της Margarita LLC). Επικεφαλής της εταιρείας είναι ένας γενικός διευθυντής, ο οποίος αναφέρεται στον αρχιλογιστή

Τελική ειδική εργασία με θέμα "Ανάλυση της διαχείρισης των απαιτήσεων και υποχρεώσεων ενός οργανισμού

χρησιμοποιώντας το παράδειγμα του υποκαταστήματος Sverdlovsk της OJSC Energosbyt Plus, Yekaterinburg Ρωσική Ομοσπονδία)" (1000 τρίψτε.)

Στην πορεία της καθημερινότητάς μου ΟΙΚΟΝΟΜΙΚΗ ΔΡΑΣΤΗΡΙΟΤΗΤΑη επιχείρηση συνάπτει διάφορους τύπους σχέσεων με νομικές και τα άτομα. Συνάπτει και διενεργεί συναλλαγές, εκπληρώνει τα προβλεπόμενα από την κείμενη νομοθεσία καθήκοντα. Ως αποτέλεσμα τέτοιων δραστηριοτήτων, προκύπτουν χρηματικές υποχρεώσεις που πρέπει να εκπληρωθούν (πληρωτέοι λογαριασμοί). Και, αντίστροφα, άλλα πρόσωπα έχουν χρέη προς την επιχείρηση (απαιτήσεις).

Εισπρακτέοι λογαριασμοί - το χρέος άλλων οργανισμών, εργαζομένων και ατόμων αυτού του οργανισμού (χρέος αγοραστών για αγορασμένα προϊόντα, υπόλογα για αντικείμενα που τους έχουν εκδοθεί σε λογαριασμό χρηματικά ποσάκαι τα λοιπά.). Οι οργανισμοί και τα πρόσωπα που οφείλουν αυτόν τον οργανισμό ονομάζονται οφειλέτες.

Οικονομική ουσία εισπρακτέους λογαριασμούςενεργεί με τη μορφή κεφαλαίων που εκτρέπονται προσωρινά από τον κύκλο εργασιών της εταιρείας. Αυτή η απόσπαση της προσοχής μπορεί να προκαλέσει πρόσθετη ανάγκη για πόρους και να οδηγήσει σε τεταμένη οικονομική κατάσταση.

Μετά τη λήξη της παραγραφής, οι απαιτήσεις και οι υποχρεώσεις υπόκεινται σε διαγραφή. Η γενική παραγραφή ορίζεται σε τρία έτη. Για ορισμένους τύπους αξιώσεων, ο νόμος μπορεί να ορίζει ειδικές περιόδους παραγραφής, μικρότερες ή μεγαλύτερες από τη γενική περίοδο.

Η παραγραφή αρχίζει να υπολογίζεται στο τέλος της περιόδου εκπλήρωσης των υποχρεώσεων, εφόσον ορίζεται, ή από τη στιγμή που ο πιστωτής έχει το δικαίωμα να υποβάλει αξίωση για εκπλήρωση της υποχρέωσης.

Μετά τη λήξη της παραγραφής, οι εισπρακτέοι λογαριασμοί διαγράφονται ως μείωση των κερδών ή αποθεματικό για επισφαλείς απαιτήσεις.

Οι εισπρακτέοι λογαριασμοί μπορούν να θεωρηθούν με τρεις έννοιες: πρώτον, ως μέσο αποπληρωμής πληρωτέων λογαριασμών, δεύτερον, ως μέρος των προϊόντων που πωλούνται στους πελάτες και τρίτον, ως στοιχείο κυκλοφορούντος ενεργητικού, σημαντικό μέρος του κεφαλαίου κίνησης του οργανισμού.

Οι εισπρακτέοι λογαριασμοί είναι ουσιαστικά μια γραμμική συνάρτηση δύο, υπό μια ορισμένη έννοια, ανεξάρτητων παραμέτρων. Το εκτιμώμενο χρέος σύμφωνα με την αξία του ισολογισμού του μπορεί να παρουσιαστεί στην ακόλουθη μορφή:

DZ(προς) = VZ(προς) - OD(προς), (1)

όπου VZ (t) είναι το ποσό των δεδουλευμένων απαιτήσεων σε δεδουλευμένη βάση σε μια συγκεκριμένη χρονική στιγμή·

OD (t) - το σωρευτικό σύνολο των ικανοποιημένων απαιτήσεων για μια δεδομένη οφειλή σε μια συγκεκριμένη χρονική στιγμή, οι οποίες εξ ορισμού είναι μη φθίνουσες συναρτήσεις.

t είναι η στιγμή της αξιολόγησης.

Οι εισπρακτέοι λογαριασμοί χωρίζονται σε διάφορους τύπους ανάλογα με το οικονομικό περιεχόμενο των υποχρεώσεων, τη διάρκεια (η περίοδος πρόβλεψης) και την έγκαιρη πληρωμή.

Σύμφωνα με το περιεχόμενο των υποχρεώσεων, οι εισπρακτέοι λογαριασμοί μπορεί να σχετίζονται με την πώληση προϊόντων, αγαθών, έργων, υπηρεσιών (χρέος για προϊόντα, αγαθά, έργα και υπηρεσίες, συμπεριλαμβανομένων αυτών που εξασφαλίζονται με συναλλαγματικές) και να μην σχετίζονται με αυτό (χρέος για διακανονισμοί με τον προϋπολογισμό, για ενοίκια, για προκαταβολές που εκδόθηκαν, δεδουλευμένα έσοδα, εσωτερικές διακανονισμοί, λοιπές οφειλές).

Τα είδη των απαιτήσεων σύμφωνα με τα χαρακτηριστικά ταξινόμησής τους παρουσιάζονται στο Σχήμα 1.

Ανάλογα με τη διάρκεια, το χρέος χωρίζεται σε βραχυπρόθεσμο και μακροπρόθεσμο. Οι εισπρακτέοι λογαριασμοί παρουσιάζονται ως βραχυπρόθεσμοι εάν η λήξη τους δεν υπερβαίνει τους 12 μήνες μετά την ημερομηνία αναφοράς. Οι υπόλοιποι εισπρακτέοι λογαριασμοί παρουσιάζονται ως μακροπρόθεσμοι.

Με βάση την έγκαιρη πληρωμή, οι εισπρακτέοι λογαριασμοί μπορούν να χωριστούν σε κανονικούς και ληξιπρόθεσμους. Ένα χρέος για το οποίο δεν έχει φτάσει ακόμη η προθεσμία πληρωμής θεωρείται φυσιολογικό. Η οφειλή για αγαθά, έργα και υπηρεσίες που δεν καταβλήθηκαν εντός της προθεσμίας που ορίζει η σύμβαση θεωρείται ληξιπρόθεσμη.

Οι ληξιπρόθεσμοι εισπρακτέοι λογαριασμοί μπορεί να είναι αμφίβολοι ή μη εισπράξιμοι.

Φορολογική νομοθεσίαδίνεται ορισμός της επισφαλούς οφειλής: «Αμφίβολη οφειλή είναι κάθε οφειλή προς τον φορολογούμενο που προκύπτει σε σχέση με την πώληση αγαθών, την εκτέλεση εργασιών, την παροχή υπηρεσιών, εάν η οφειλή αυτή δεν εξοφληθεί εντός των προθεσμιών που ορίζει η συμφωνία και δεν εξασφαλίζεται με ενέχυρο, εγγύηση ή τραπεζική εγγύηση "

Επισφαλείς οφειλές είναι εκείνα τα χρέη προς τον οργανισμό για τα οποία έχει λήξει η παραγραφή, καθώς και τα χρέη για τα οποία η υποχρέωση έχει λήξει λόγω αδυναμίας εκπλήρωσής της ή βάσει πράξης κρατικής υπηρεσίας ή εκκαθάρισης. .

Οι πληρωτέοι λογαριασμοί αναφέρονται στο χρέος ενός δεδομένου οργανισμού προς άλλους οργανισμούς, υπαλλήλους και πρόσωπα που ονομάζονται πιστωτές.

Οι πληρωτέοι λογαριασμοί κατά τη λήξη της παραγραφής διαγράφονται στα οικονομικά αποτελέσματα.

Οι πληρωτέοι λογαριασμοί ταξινομούνται ανάλογα με το περιεχόμενο των υποχρεώσεων, τη διάρκεια και τη δυνατότητα εκπλήρωσης των υποχρεώσεων.

Σύμφωνα με το περιεχόμενο των υποχρεώσεων, οι πληρωτέοι λογαριασμοί μπορεί να συνδέονται με την απόκτηση υλικού αποθέματα, έργα, υπηρεσίες (χρέος για αγορασμένα προϊόντα, αγαθά, έργα και υπηρεσίες, συμπεριλαμβανομένων ποσών σε συναλλαγματικές που παρουσιάζονται προς πληρωμή) και δεν σχετίζεται με αυτό (χρέος για διακανονισμούς με τον προϋπολογισμό, χρέος προς θυγατρικές και εξαρτημένες εταιρείες, προς τον οργανισμό προσωπικού, σε συμμετέχοντες (ιδρυτές) για πληρωμή εισοδήματος, λοιπού χρέους).

Χρονικά χωρίζεται σε μακροπρόθεσμο και βραχυπρόθεσμο. Με την ευρεία έννοια, οι πληρωτέοι λογαριασμοί περιλαμβάνουν οποιοδήποτε χρέος οφείλει ένας οργανισμός σε οποιονδήποτε.

Οι στρατηγικές διαχείρισης απαιτήσεων στην οικονομική βιβλιογραφία χωρίζονται σε τρεις τύπους: ήπια στρατηγική, περιοριστική στρατηγική, ισορροπημένη στρατηγική.

Η διαχείριση των εισπρακτέων λογαριασμών είναι μια διαδικασία που περιλαμβάνει την επίτευξη στόχων και την εκτέλεση των παρακάτω εργασιών:

Ορισμός ορίου στους εισπρακτέους λογαριασμούς.

Εξασφάλιση ενός τέτοιου συστήματος εφαρμογής ώστε οι πληρωμές να πραγματοποιούνται συνεχώς και εγγυημένες.

Ανάπτυξη συστήματος ανταμοιβής για πελάτες που πραγματοποιούν όλες τις πληρωμές στην ώρα τους.

Ανάπτυξη διαδικασίας γρήγορης είσπραξης οφειλών.

Περιορισμός οφειλών στον προϋπολογισμό.

Μελέτη ζημιών από εισπρακτέους λογαριασμούς, δηλαδή πιθανές πηγές κέρδους από κεφάλαια που δεν χρησιμοποιήθηκαν.

Ένα από τα στοιχεία της πολιτικής διαχείρισης τρεχόντων περιουσιακών στοιχείων μπορεί να ονομαστεί διαχείριση εισπρακτέων λογαριασμών.

Υπάρχει και υλοποιείται με σκοπό την αύξηση του αριθμού των πωλήσεων αγαθών ή υπηρεσιών μέσω της βέλτιστης διαχείρισης των οφειλών, καθώς και της έγκαιρης εξόφλησής τους.

Η διαχείριση των εισπρακτέων λογαριασμών περιλαμβάνει την επίλυση ορισμένων οικονομικών ζητημάτων, καθώς και την επίλυση των ακόλουθων ζητημάτων:

1. Παρακολούθηση της κατάστασης του χρέους για μια δεδομένη περίοδο.

2. Διενέργεια λογιστικών λογιστικών για κάθε περίοδο αναφοράς.

3. Διεξαγωγή μελέτης για τους πιθανούς λόγους και την τρέχουσα κατάσταση λόγω της οποίας η εταιρεία έχει αρνητική ρευστότητα εισπρακτέων λογαριασμών.

4. Δημιουργία και χρήση νέων και αποτελεσματικών τρόπων επηρεασμού των εισπρακτέων λογαριασμών.

Όσον αφορά την πολιτική διαχείρισης εισπρακτέων λογαριασμών, αυτή στοχεύει στην επίτευξη ορισμένων στόχων, καθώς και στην επίλυση σχετικών προβλημάτων που προκύπτουν για οργανισμούς υπό την επίδραση διαφόρων παραγόντων.

Η μεγάλη σημασία και δικαιολογία για τη χρήση της διαχείρισης του χρέους προκύπτει όταν υπάρχει συνεχής αύξηση των τιμών, όταν δηλαδή υπάρχει πληθωρισμός. Όταν οι πελάτες δεν πληρώνουν έγκαιρα τις υποχρεώσεις τους, οι επιχειρήσεις υφίστανται ζημίες.

Για να προσδιορίσετε το ύψος τους, πρέπει να αφαιρέσετε από τις απαιτήσεις που δεν καταβλήθηκαν εμπρόθεσμα, την αξία τους, να λάβετε υπόψη τον πληθωρισμό ή μάλλον τον δείκτη του για μια δεδομένη χρονική περίοδο.

Η διαχείριση των εισπρακτέων λογαριασμών περιλαμβάνει τους ακόλουθους τομείς δραστηριότητας:

Έλεγχος του σχηματισμού και της κατάστασης των εισπρακτέων λογαριασμών.

Καθορισμός πολιτικών πίστωσης και είσπραξης για διάφορες ομάδες αγοραστών και είδη προϊόντων ( πιστωτική πολιτική);

Ανάλυση και κατάταξη πελατών (βάσει πιστωτικών ιστοριών).

Έλεγχος διακανονισμών με οφειλέτες για αναβαλλόμενες και ληξιπρόθεσμες οφειλές (βάσει του μητρώου γήρανσης των εισπρακτέων λογαριασμών).

Πρόβλεψη εσόδων Χρήματααπό οφειλέτες (με βάση τους δείκτες είσπραξης)·

Καθορισμός μεθόδων για την επιτάχυνση της είσπραξης και τη μείωση των επισφαλειών.

Το σύστημα διαχείρισης εισπρακτέων λογαριασμών φαίνεται στο σχήμα 4.

Χρειάζεστε το πλήρες κείμενο αυτού του υλικού; Γράψτε ένα αίτημα [email προστατευμένο]

Θέμα του έργου: Ανάλυση των απαιτήσεων ενός οργανισμού χρησιμοποιώντας το παράδειγμα της Instrument-Center LLC ΕΠΙΚΕΦΑΛΗΣ: O. A. Zhigunova ΠΡΟΓΡΑΜΜΑΤΙΣΤΗΣ: E. A. Mironovich

Στόχος είναι η διεξαγωγή λεπτομερούς μελέτης των θεωρητικών θεμελίων και των πρακτικών πτυχών της ανάλυσης των εισπρακτέων λογαριασμών χρησιμοποιώντας το παράδειγμα της Instrument-Center LLC. Στόχοι: εξετάστε θεωρητικές πτυχέςανάλυση εισπρακτέων λογαριασμών· διεξαγωγή ανάλυσης των εισπρακτέων λογαριασμών στην Instrument-Center LLC· προσδιορίστε τις κύριες δραστηριότητες που στοχεύουν στη βελτιστοποίηση των εισπρακτέων λογαριασμών στην Instrument-Center LLC.

Στόχος είναι η διεξαγωγή λεπτομερούς μελέτης των θεωρητικών θεμελίων και των πρακτικών πτυχών της ανάλυσης των εισπρακτέων λογαριασμών χρησιμοποιώντας το παράδειγμα της Instrument-Center LLC. Στόχοι: εξετάστε θεωρητικές πτυχέςανάλυση εισπρακτέων λογαριασμών· διεξαγωγή ανάλυσης των εισπρακτέων λογαριασμών στην Instrument-Center LLC· προσδιορίστε τις κύριες δραστηριότητες που στοχεύουν στη βελτιστοποίηση των εισπρακτέων λογαριασμών στην Instrument-Center LLC.

Σχήμα 1 - Ταξινόμηση εισπρακτέων λογαριασμών εισπρακτέοι Λογαριασμοί εισπρακτέοι Ανά είδος οφειλής Ανά περίοδο σχηματισμού Χρέος για αγαθά, έργα, υπηρεσίες Μακροπρόθεσμες Βραχυπρόθεσμες Υπερπληρωμές πληρωμών στον προϋπολογισμό και εξωδημοσιονομικά κεφάλαια Επείγουσα ληξιπρόθεσμη οφειλή υπόλογων Αζήτητες προκαταβολές Λογαριασμοί που ελήφθησαν Σήμα (η παραγραφή έχει λήξει) Άλλοι τύποι χρέους Αμφίβολο

Σχήμα 1 - Ταξινόμηση εισπρακτέων λογαριασμών εισπρακτέοι Λογαριασμοί εισπρακτέοι Ανά είδος οφειλής Ανά περίοδο σχηματισμού Χρέος για αγαθά, έργα, υπηρεσίες Μακροπρόθεσμες Βραχυπρόθεσμες Υπερπληρωμές πληρωμών στον προϋπολογισμό και εξωδημοσιονομικά κεφάλαια Επείγουσα ληξιπρόθεσμη οφειλή υπόλογων Αζήτητες προκαταβολές Λογαριασμοί που ελήφθησαν Σήμα (η παραγραφή έχει λήξει) Άλλοι τύποι χρέους Αμφίβολο

Σχήμα 2 - Τεχνικές και μέθοδοι διαχείρισης απαιτήσεων Χρηματοοικονομική κατάταξη του χρέους κατά ηλικία Κατάρτιση μητρώου λογαριασμών «γήρανσης» εισπρακτέων Προσδιορισμός σταθμισμένης «γήρανσης» εισπρακτέων λογαριασμών Αποτίμηση επισφαλών απαιτήσεων Υπολογισμός δεικτών είσπραξης Διαχείριση «Δέντρο αποφάσεων» Πίνακας πιστώσεων στρατηγική πολιτικής Χρήση συστήματος αποδοχών Factoring

Σχήμα 2 - Τεχνικές και μέθοδοι διαχείρισης απαιτήσεων Χρηματοοικονομική κατάταξη του χρέους κατά ηλικία Κατάρτιση μητρώου λογαριασμών «γήρανσης» εισπρακτέων Προσδιορισμός σταθμισμένης «γήρανσης» εισπρακτέων λογαριασμών Αποτίμηση επισφαλών απαιτήσεων Υπολογισμός δεικτών είσπραξης Διαχείριση «Δέντρο αποφάσεων» Πίνακας πιστώσεων στρατηγική πολιτικής Χρήση συστήματος αποδοχών Factoring

Σχήμα 3 - Σύστημα διαχείρισης εισπρακτέων λογαριασμών Διαχείριση εισπρακτέων λογαριασμών Υπολογισμός του κανονικού ποσού των εισπρακτέων λογαριασμών Δημιουργία κανόνων και διαδικασιών για τη χορήγηση αναβολών Σύστημα αμοιβών για υπαλλήλους που εργάζονται με πελάτες Διαδικασία υπολογισμού προτύπων κεφαλαίου κίνησης Ταξινόμηση πελατών κατά αξία Ευκαιρία για έναν εργαζόμενο να υπολογίζει ανεξάρτητα τον μισθό του Προσδιορισμός της περιόδου Καθορισμός ποσού Έλεγχος συστήματος επί του ποσού της οφειλής Διαδικασίες τακτικού ελέγχου Σύστημα νόμιμων διαδικασιών και ενεργειών Σαφής κατανομή περιοχών ευθύνης

Σχήμα 3 - Σύστημα διαχείρισης εισπρακτέων λογαριασμών Διαχείριση εισπρακτέων λογαριασμών Υπολογισμός του κανονικού ποσού των εισπρακτέων λογαριασμών Δημιουργία κανόνων και διαδικασιών για τη χορήγηση αναβολών Σύστημα αμοιβών για υπαλλήλους που εργάζονται με πελάτες Διαδικασία υπολογισμού προτύπων κεφαλαίου κίνησης Ταξινόμηση πελατών κατά αξία Ευκαιρία για έναν εργαζόμενο να υπολογίζει ανεξάρτητα τον μισθό του Προσδιορισμός της περιόδου Καθορισμός ποσού Έλεγχος συστήματος επί του ποσού της οφειλής Διαδικασίες τακτικού ελέγχου Σύστημα νόμιμων διαδικασιών και ενεργειών Σαφής κατανομή περιοχών ευθύνης

Σχήμα 4 - Στόχοι της ανάλυσης εισπρακτέων λογαριασμών Ανάλυση εισπρακτέων λογαριασμών Προσδιορισμός του μεριδίου των εισπρακτέων λογαριασμών στο συνολικό ποσό του κυκλοφορούντος ενεργητικού Μελέτη της επίδρασης παραγόντων στους εισπρακτέους λογαριασμούς Εκτίμηση της σύνθεσης και της δομής των εισπρακτέων λογαριασμών Προσδιορισμός της μερίδας των επισφαλών οφειλές στο συνολικό όγκο των εισπρακτέων λογαριασμών Υπολογισμός της περιόδου αποπληρωμής του χρέους και του κύκλου εργασιών του Σύγκριση όγκων πληρωτέων και εισπρακτέων λογαριασμών

Σχήμα 4 - Στόχοι της ανάλυσης εισπρακτέων λογαριασμών Ανάλυση εισπρακτέων λογαριασμών Προσδιορισμός του μεριδίου των εισπρακτέων λογαριασμών στο συνολικό ποσό του κυκλοφορούντος ενεργητικού Μελέτη της επίδρασης παραγόντων στους εισπρακτέους λογαριασμούς Εκτίμηση της σύνθεσης και της δομής των εισπρακτέων λογαριασμών Προσδιορισμός της μερίδας των επισφαλών οφειλές στο συνολικό όγκο των εισπρακτέων λογαριασμών Υπολογισμός της περιόδου αποπληρωμής του χρέους και του κύκλου εργασιών του Σύγκριση όγκων πληρωτέων και εισπρακτέων λογαριασμών

Πίνακας 1 - Δείκτες που χαρακτηρίζουν την κατάσταση των απαιτήσεων Αρ. 1. 2. 3. Τύπος δείκτη για τον υπολογισμό Rd = V / D, Κύκλος εισπρακτέων όπου Rd - κύκλος εργασιών εισπρακτέων. χρέος Β - έσοδα από πωλήσεις. D - Μέσος όρος απαιτήσεων Περίοδος αποπληρωμής απαιτήσεων C = 360 ημέρες / Od, χρέος όπου C - περίοδος αποπληρωμής απαιτήσεων Ναι = (Dz / OA) * 100, όπου Ναι - μερίδιο των απαιτήσεων στο κυκλοφορούν ενεργητικό. στο συνολικό όγκο του κυκλοφορούντος ενεργητικού Dz - εισπρακτέοι λογαριασμοί. OA - κυκλοφορούν ενεργητικό (ενότητα 2 του ενεργητικού του ισολογισμού) 4. Ο λόγος του μέσου ποσού των απαιτήσεων προς Dz = D / In έσοδα από πωλήσεις προσδιορίζεται από τον τύπο 5. Το μερίδιο των επισφαλών απαιτήσεων Us. Dz = (s. Dz / Dz) * 100, όπου η οφειλή είναι στο συνολικό όγκο των s. Dz – επισφαλείς απαιτήσεις, %:

Πίνακας 1 - Δείκτες που χαρακτηρίζουν την κατάσταση των απαιτήσεων Αρ. 1. 2. 3. Τύπος δείκτη για τον υπολογισμό Rd = V / D, Κύκλος εισπρακτέων όπου Rd - κύκλος εργασιών εισπρακτέων. χρέος Β - έσοδα από πωλήσεις. D - Μέσος όρος απαιτήσεων Περίοδος αποπληρωμής απαιτήσεων C = 360 ημέρες / Od, χρέος όπου C - περίοδος αποπληρωμής απαιτήσεων Ναι = (Dz / OA) * 100, όπου Ναι - μερίδιο των απαιτήσεων στο κυκλοφορούν ενεργητικό. στο συνολικό όγκο του κυκλοφορούντος ενεργητικού Dz - εισπρακτέοι λογαριασμοί. OA - κυκλοφορούν ενεργητικό (ενότητα 2 του ενεργητικού του ισολογισμού) 4. Ο λόγος του μέσου ποσού των απαιτήσεων προς Dz = D / In έσοδα από πωλήσεις προσδιορίζεται από τον τύπο 5. Το μερίδιο των επισφαλών απαιτήσεων Us. Dz = (s. Dz / Dz) * 100, όπου η οφειλή είναι στο συνολικό όγκο των s. Dz – επισφαλείς απαιτήσεις, %:

Σχήμα 5 - Επίδραση του κύκλου εργασιών των εισπρακτέων λογαριασμών στην οικονομική κατάσταση της επιχείρησης Χρόνος αποπληρωμής εισπρακτέων μειώνεται Αυξάνεται Συνολικά μια θετική τάση, ο οργανισμός γίνεται λιγότερο εξαρτημένος από εξωτερικές πηγέςχρηματοδότηση Ασύνετη πιστωτική πολιτική του οργανισμού σε σχέση με πελάτες, αδιάκριτη επιλογή συνεργατών Πιθανή επιδείνωση των σχέσεων με τους πελάτες (μείωση πωλήσεων με πίστωση, απώλεια καταναλωτών προϊόντων) Η έναρξη της αφερεγγυότητας και ακόμη και η χρεοκοπία ορισμένων καταναλωτών Υπερβολικά υψηλά ποσοστά αύξησης σε όγκο πωλήσεων Παρακολούθηση της κατάστασης των διακανονισμών με τους πελάτες και της αναλογίας απαιτήσεων και υποχρεώσεων, καθώς η αύξηση των απαιτήσεων δημιουργεί απειλή για τη χρηματοπιστωτική σταθερότητα και προκαλεί την ανάγκη για πρόσθετη χρηματοδότηση

Σχήμα 5 - Επίδραση του κύκλου εργασιών των εισπρακτέων λογαριασμών στην οικονομική κατάσταση της επιχείρησης Χρόνος αποπληρωμής εισπρακτέων μειώνεται Αυξάνεται Συνολικά μια θετική τάση, ο οργανισμός γίνεται λιγότερο εξαρτημένος από εξωτερικές πηγέςχρηματοδότηση Ασύνετη πιστωτική πολιτική του οργανισμού σε σχέση με πελάτες, αδιάκριτη επιλογή συνεργατών Πιθανή επιδείνωση των σχέσεων με τους πελάτες (μείωση πωλήσεων με πίστωση, απώλεια καταναλωτών προϊόντων) Η έναρξη της αφερεγγυότητας και ακόμη και η χρεοκοπία ορισμένων καταναλωτών Υπερβολικά υψηλά ποσοστά αύξησης σε όγκο πωλήσεων Παρακολούθηση της κατάστασης των διακανονισμών με τους πελάτες και της αναλογίας απαιτήσεων και υποχρεώσεων, καθώς η αύξηση των απαιτήσεων δημιουργεί απειλή για τη χρηματοπιστωτική σταθερότητα και προκαλεί την ανάγκη για πρόσθετη χρηματοδότηση

Διάγραμμα 6 - Σύνθεση και δομή απαιτήσεων της Instrument-Center LLC για το 2014 -2016. % 100% 4. 8 8. 5 7 90% 80% Άλλες πληρωμές 70% 60% 50% 89. 5 87. 1 82. 7 40% Διακανονισμοί με προμηθευτές και εργολάβους 30% 20% 10% 0% Διακανονισμοί με αγοραστές και πελάτες 5. 7 4. 4 2014 2015 10. 3 2016

Διάγραμμα 6 - Σύνθεση και δομή απαιτήσεων της Instrument-Center LLC για το 2014 -2016. % 100% 4. 8 8. 5 7 90% 80% Άλλες πληρωμές 70% 60% 50% 89. 5 87. 1 82. 7 40% Διακανονισμοί με προμηθευτές και εργολάβους 30% 20% 10% 0% Διακανονισμοί με αγοραστές και πελάτες 5. 7 4. 4 2014 2015 10. 3 2016

Πίνακας 2 - Μερίδιο μη επιβεβαιωμένων απαιτήσεων στον λογαριασμό 62. 01 Διακανονισμοί με αγοραστές και πελάτες κατά την απογραφή για το 2014 -2016 Στο τέλος του 2014, χιλιάδες ρούβλια. % 1 2 3 Επιβεβαιωμένες απαιτήσεις 35161,08 56,5 Μη επιβεβαιωμένες απαιτήσεις 27070,92 43,5 Συνολικές απαιτήσεις 62232 100 Δείκτης Στα τέλη του 2015 χιλιάδες ρούβλια. % 4 5 33977, 32 66, 6 17039, 68 33, 4 51017 100 Στο τέλος του 2016 χιλιάδες ρούβλια. % 6 7 33692, 8 82, 7 7048, 19 17, 3 40741 100 70000 60000 50000 Επιβεβαιωμένοι εισπρακτέοι λογαριασμοί, χιλιάδες ρούβλια. 35161. 08 40000 33977. 32 30000 20000 33692. 8 27070. 92 10000 17039. 68 7048. 19 0 2014 2015 μη επιβεβαιωμένες χιλιάδες 20.

Πίνακας 2 - Μερίδιο μη επιβεβαιωμένων απαιτήσεων στον λογαριασμό 62. 01 Διακανονισμοί με αγοραστές και πελάτες κατά την απογραφή για το 2014 -2016 Στο τέλος του 2014, χιλιάδες ρούβλια. % 1 2 3 Επιβεβαιωμένες απαιτήσεις 35161,08 56,5 Μη επιβεβαιωμένες απαιτήσεις 27070,92 43,5 Συνολικές απαιτήσεις 62232 100 Δείκτης Στα τέλη του 2015 χιλιάδες ρούβλια. % 4 5 33977, 32 66, 6 17039, 68 33, 4 51017 100 Στο τέλος του 2016 χιλιάδες ρούβλια. % 6 7 33692, 8 82, 7 7048, 19 17, 3 40741 100 70000 60000 50000 Επιβεβαιωμένοι εισπρακτέοι λογαριασμοί, χιλιάδες ρούβλια. 35161. 08 40000 33977. 32 30000 20000 33692. 8 27070. 92 10000 17039. 68 7048. 19 0 2014 2015 μη επιβεβαιωμένες χιλιάδες 20.

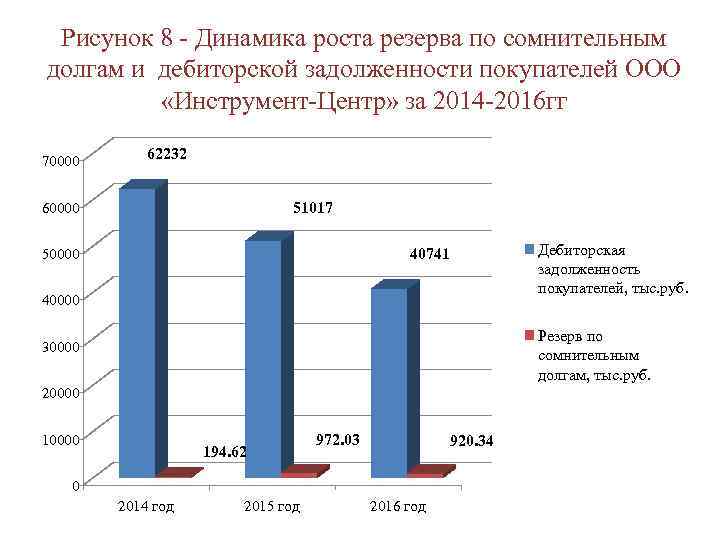

Σχήμα 8 - Δυναμική αύξησης του αποθεματικού για επισφαλείς οφειλές και απαιτήσεις από πελάτες της Instrument-Center LLC για το 2014 -2016 70000 62232 51017 60000 Απαιτήσεις από πελάτες, χιλιάδες ρούβλια. 40741 50000 40000 Πρόβλεψη για επισφαλείς απαιτήσεις, χιλιάδες ρούβλια. 30000 20000 194. 62 972. 03 920. 34 0 2014 2015 2016

Σχήμα 8 - Δυναμική αύξησης του αποθεματικού για επισφαλείς οφειλές και απαιτήσεις από πελάτες της Instrument-Center LLC για το 2014 -2016 70000 62232 51017 60000 Απαιτήσεις από πελάτες, χιλιάδες ρούβλια. 40741 50000 40000 Πρόβλεψη για επισφαλείς απαιτήσεις, χιλιάδες ρούβλια. 30000 20000 194. 62 972. 03 920. 34 0 2014 2015 2016

Πίνακας 3 - Μερίδιο απαιτήσεων από νομικές υποθέσεις στο αποθεματικό για επισφαλείς οφειλές της Instrument-Center LLC για το 2016. Δείκτης Στα τέλη του 2016, χιλιάδες ρούβλια. % 671,5 73 - Fundamentalika LLC 222,8 33,2 - General Business LLC 150,9 22,5 - Plasttrade LLC 29,1 4,3 - DOM I NIKA LLC 32,5 4 , 8 - IP Alekseeva O.V. 53,999, Company LLC της Improvement LLC 118, 2 17, 6 920, 34 100 1. Απαιτήσεις για νομικές υποθέσεις 2. Πρόβλεψη για επισφαλείς απαιτήσεις 27% 73% Απαιτήσεις από νομικές υποθέσεις Απαιτήσεις κατά παραγραφή

Πίνακας 3 - Μερίδιο απαιτήσεων από νομικές υποθέσεις στο αποθεματικό για επισφαλείς οφειλές της Instrument-Center LLC για το 2016. Δείκτης Στα τέλη του 2016, χιλιάδες ρούβλια. % 671,5 73 - Fundamentalika LLC 222,8 33,2 - General Business LLC 150,9 22,5 - Plasttrade LLC 29,1 4,3 - DOM I NIKA LLC 32,5 4 , 8 - IP Alekseeva O.V. 53,999, Company LLC της Improvement LLC 118, 2 17, 6 920, 34 100 1. Απαιτήσεις για νομικές υποθέσεις 2. Πρόβλεψη για επισφαλείς απαιτήσεις 27% 73% Απαιτήσεις από νομικές υποθέσεις Απαιτήσεις κατά παραγραφή

Πίνακας 4 - Ανάλυση της σύνθεσης, της δομής και της δυναμικής του χρέους πελατών της Instrument-Center LLC Στα τέλη του 2014 Στα τέλη του 2015 Στα τέλη του 2016 Δείκτης ρυθμού ανάπτυξης Διακανονισμοί με αγοραστές και πελάτες Συμπεριλαμβανομένων: Velesstroy LLC LLC KCA Doytag " LLC Mostootryad-36 LLC OKSET LLC Pilipaka and Company LLC Stroytekhnika LLC Promekskavatsia LLC " Τμήμα Κατασκευών Sever LLC "Networks of Siberia" Άλλοι αγοραστές χιλιάδες ρούβλια. % 2015 έως 2016 έως 2014 2015 62232 100 51017 100 40741 100 -18, 02 -20, 14 2941, 2 826, 5 1336 65, 7, 7, 285 103 , 33 2, 15 0, 10 1, 67 0, 24 1, 33 1798, 4 1123, 6 1540, 4 30, 5 348, 6 204, 2 1123, 6 3, 53 2, 20 3, 03, 02 0, 85 35, 95 15, 30 -53, 22 -66, 41 34, 70 35, 95 1336 2, 15 1540, 4 3, 02 3666, 8 9, 00 15, 30 206, 130 , 5 0, 06 258, 3 0, 63 -53, 22 746, 89 55 874 89, 78 45 971 90, 11 34 349 84, 31 -17, 72 -25, 28 -20 04 746, 89 78, 40 97, 60 0, 25

Πίνακας 4 - Ανάλυση της σύνθεσης, της δομής και της δυναμικής του χρέους πελατών της Instrument-Center LLC Στα τέλη του 2014 Στα τέλη του 2015 Στα τέλη του 2016 Δείκτης ρυθμού ανάπτυξης Διακανονισμοί με αγοραστές και πελάτες Συμπεριλαμβανομένων: Velesstroy LLC LLC KCA Doytag " LLC Mostootryad-36 LLC OKSET LLC Pilipaka and Company LLC Stroytekhnika LLC Promekskavatsia LLC " Τμήμα Κατασκευών Sever LLC "Networks of Siberia" Άλλοι αγοραστές χιλιάδες ρούβλια. % 2015 έως 2016 έως 2014 2015 62232 100 51017 100 40741 100 -18, 02 -20, 14 2941, 2 826, 5 1336 65, 7, 7, 285 103 , 33 2, 15 0, 10 1, 67 0, 24 1, 33 1798, 4 1123, 6 1540, 4 30, 5 348, 6 204, 2 1123, 6 3, 53 2, 20 3, 03, 02 0, 85 35, 95 15, 30 -53, 22 -66, 41 34, 70 35, 95 1336 2, 15 1540, 4 3, 02 3666, 8 9, 00 15, 30 206, 130 , 5 0, 06 258, 3 0, 63 -53, 22 746, 89 55 874 89, 78 45 971 90, 11 34 349 84, 31 -17, 72 -25, 28 -20 04 746, 89 78, 40 97, 60 0, 25

Πίνακας 5 - Ανάλυση των απαιτήσεων από αγοραστές της Instrument-Center LLC με όρους σύστασης για το 2016 Στο τέλος του 2016 Όνομα οφειλέτη Συμπεριλαμβανομένων των όρων σχηματισμού, Αναβολή χιλιάδων ρούβλια. από 0 έως Από 31 έως Από 61 έως Πάνω από το συμβόλαιο, 30 ημέρες 60 ημέρες 181 ημέρες ημέρες 101 74,5 140 180 χιλιάδες ρούβλια. % Velesstroy LLC 315,5 0,77 KCA Deutag Drilling LLC 1126,4 2,76 254 410 227 235,4 60 Mostootryad-36 LLC OKSET LLC Pilipaka and Company LLC Stroytekhnika LLC, το συνολικό ποσό των 6 αγοραστών και αγοραστών 6 αγοραστών 6 συνολικού ποσού χρέους και αγοραστών 6 410 227 235,4 410 227 235,4 60 8.258 , 3,621, 9,403, 5 34,349 40741 100 9, 00 0, 63 1, 53 0, 99 84, 31,100 - 1210 78 , 4 450 143 8, 24121 , 9 171, 9 75, 4 7154 8605, 7 21, 12 750 185, 1 2430 3732, 1 9, 16 1166, 8 643, 1 2 045, 3 5, 02 180 30 - 9. 0 6% έως 3 ημέρες από 3 έως 5. ημέρες 21. 1% από 60 έως 180 ημέρες σε 180 ημέρες 64. 7%

Πίνακας 5 - Ανάλυση των απαιτήσεων από αγοραστές της Instrument-Center LLC με όρους σύστασης για το 2016 Στο τέλος του 2016 Όνομα οφειλέτη Συμπεριλαμβανομένων των όρων σχηματισμού, Αναβολή χιλιάδων ρούβλια. από 0 έως Από 31 έως Από 61 έως Πάνω από το συμβόλαιο, 30 ημέρες 60 ημέρες 181 ημέρες ημέρες 101 74,5 140 180 χιλιάδες ρούβλια. % Velesstroy LLC 315,5 0,77 KCA Deutag Drilling LLC 1126,4 2,76 254 410 227 235,4 60 Mostootryad-36 LLC OKSET LLC Pilipaka and Company LLC Stroytekhnika LLC, το συνολικό ποσό των 6 αγοραστών και αγοραστών 6 αγοραστών 6 συνολικού ποσού χρέους και αγοραστών 6 410 227 235,4 410 227 235,4 60 8.258 , 3,621, 9,403, 5 34,349 40741 100 9, 00 0, 63 1, 53 0, 99 84, 31,100 - 1210 78 , 4 450 143 8, 24121 , 9 171, 9 75, 4 7154 8605, 7 21, 12 750 185, 1 2430 3732, 1 9, 16 1166, 8 643, 1 2 045, 3 5, 02 180 30 - 9. 0 6% έως 3 ημέρες από 3 έως 5. ημέρες 21. 1% από 60 έως 180 ημέρες σε 180 ημέρες 64. 7%

Διάγραμμα 11 - Μερίδιο ληξιπρόθεσμων εισπρακτέων στο συνολικό χρέος πελατών της Instrument LLC. Κέντρο» για το 2014 -2016. % 17. 9% 82. 1% 18. 5% 81. 5% 2014 26. 4% 2015 Ληξιπρόθεσμες οφειλές από πελάτες, % Απαιτήσεις από πελάτες, % 73. 6% 2016

Διάγραμμα 11 - Μερίδιο ληξιπρόθεσμων εισπρακτέων στο συνολικό χρέος πελατών της Instrument LLC. Κέντρο» για το 2014 -2016. % 17. 9% 82. 1% 18. 5% 81. 5% 2014 26. 4% 2015 Ληξιπρόθεσμες οφειλές από πελάτες, % Απαιτήσεις από πελάτες, % 73. 6% 2016

Πίνακας 6 - Μέτρα για τη βελτιστοποίηση των απαιτήσεων στην Instrument-Center LLC Αρ. Μέτρο μείωσης απαιτήσεων Αποτέλεσμα εφαρμογής του μέτρου 1 Διενέργεια συμψηφισμού μεταξύ αντισυμβαλλομένων που είναι αγοραστές και προμηθευτές Κατά τη διεξαγωγή αυτού του γεγονότος, το ποσό των απαιτήσεων θα μειωθεί κατά 14574,6 χιλιάδες ρούβλια. που θα οδηγήσει σε βελτίωση οικονομική κατάσταση. 2 Εισαγωγή συστήματος εκπτώσεων για προπληρωμή: - Παρέχεται έκπτωση 3% για προκαταβολή 30%.Το ποσό των εισπρακτέων λογαριασμών θα μειωθεί από 40.741 χιλιάδες ρούβλια. έως 28518,7 χιλιάδες ρούβλια. , η περίοδος αποπληρωμής του χρέους θα μειωθεί κατά μέσο όρο από 45 σε 39 ημέρες - παρέχεται έκπτωση 6% με προπληρωμή 50%, το συνολικό ποσό των απαιτήσεων θα μειωθεί κατά 20.370,5 χιλιάδες ρούβλια, η περίοδος αποπληρωμής του χρέους θα μειωθεί κατά μέσο όρο από 45 έως 35 ημέρες 3 Παρακολούθηση καθυστέρησης Σας επιτρέπει να αναλύετε, να ελέγχετε εισπρακτέους λογαριασμούς από τμήματα με ληξιπρόθεσμους λογαριασμούς και να συντάσσετε μια εβδομαδιαία σύγκριση των αξιών τους με δείκτες προηγούμενων αναφορών στο πρόγραμμα 1 C Enterprise 4 Εφαρμογή κυρώσεων στους εργαζόμενους Αύξηση της αποτελεσματικότητας του οι εργαζόμενοι επικεντρώθηκαν στη μείωση του όγκου των ληξιπρόθεσμων εισπρακτέων λογαριασμών

Πίνακας 6 - Μέτρα για τη βελτιστοποίηση των απαιτήσεων στην Instrument-Center LLC Αρ. Μέτρο μείωσης απαιτήσεων Αποτέλεσμα εφαρμογής του μέτρου 1 Διενέργεια συμψηφισμού μεταξύ αντισυμβαλλομένων που είναι αγοραστές και προμηθευτές Κατά τη διεξαγωγή αυτού του γεγονότος, το ποσό των απαιτήσεων θα μειωθεί κατά 14574,6 χιλιάδες ρούβλια. που θα οδηγήσει σε βελτίωση οικονομική κατάσταση. 2 Εισαγωγή συστήματος εκπτώσεων για προπληρωμή: - Παρέχεται έκπτωση 3% για προκαταβολή 30%.Το ποσό των εισπρακτέων λογαριασμών θα μειωθεί από 40.741 χιλιάδες ρούβλια. έως 28518,7 χιλιάδες ρούβλια. , η περίοδος αποπληρωμής του χρέους θα μειωθεί κατά μέσο όρο από 45 σε 39 ημέρες - παρέχεται έκπτωση 6% με προπληρωμή 50%, το συνολικό ποσό των απαιτήσεων θα μειωθεί κατά 20.370,5 χιλιάδες ρούβλια, η περίοδος αποπληρωμής του χρέους θα μειωθεί κατά μέσο όρο από 45 έως 35 ημέρες 3 Παρακολούθηση καθυστέρησης Σας επιτρέπει να αναλύετε, να ελέγχετε εισπρακτέους λογαριασμούς από τμήματα με ληξιπρόθεσμους λογαριασμούς και να συντάσσετε μια εβδομαδιαία σύγκριση των αξιών τους με δείκτες προηγούμενων αναφορών στο πρόγραμμα 1 C Enterprise 4 Εφαρμογή κυρώσεων στους εργαζόμενους Αύξηση της αποτελεσματικότητας του οι εργαζόμενοι επικεντρώθηκαν στη μείωση του όγκου των ληξιπρόθεσμων εισπρακτέων λογαριασμών

Πίνακας 7 – Μείωση εισπρακτέων λογαριασμών μέσω συμψηφισμού Εισπρακτέοι λογαριασμοί πριν από τον συμψηφισμό Αντισυμβαλλόμενοι, χιλιάδες ρούβλια. Λογαριασμοί πληρωτέοι Απαιτούμενοι λογαριασμοί, χιλ. 45.000 μετά τον συμψηφισμό, τρίψιμο. 40.000 χιλιάδες ρούβλια. 35.000 χιλιάδες ρούβλια. % 30000 651 4, 47 554, 4 1, 53 25000 1224, 4 8, 40 0 0, 00 20000 143, 7 0, 99 10, 9 0, 03 27,31, 4 15 10 000 941 6,46 0 0,00 5000 197,6 1,36 48,8 0,13 0 1512 10,37 419 1,16 χιλιάδες ρούβλια. % 1205, 4 2, 45 821 1, 67 LLC TD Rusoil 154, 6 0, 31 LLC Meffert Polylux 842, 5 1, 71 LLC Energy-Service 789, 1 1, 60 IP Nigmatullina 2,600000000 IP. 1931 3, 92 LLC Robert-Bosch 1640, 3 3, 33 2450 16, 81 0, 00 LLC Vertical World 640, 1 1, 30 252, 6 1, 73 387, 5 1, 8204 LLC, 070000000. 30990 Απαιτητές μέχρι συμψηφισμού, χιλιάδες ρούβλια Εισπρακτέοι λογαριασμοί μετά τον συμψηφισμό, χιλιάδες ρούβλια.

Πίνακας 7 – Μείωση εισπρακτέων λογαριασμών μέσω συμψηφισμού Εισπρακτέοι λογαριασμοί πριν από τον συμψηφισμό Αντισυμβαλλόμενοι, χιλιάδες ρούβλια. Λογαριασμοί πληρωτέοι Απαιτούμενοι λογαριασμοί, χιλ. 45.000 μετά τον συμψηφισμό, τρίψιμο. 40.000 χιλιάδες ρούβλια. 35.000 χιλιάδες ρούβλια. % 30000 651 4, 47 554, 4 1, 53 25000 1224, 4 8, 40 0 0, 00 20000 143, 7 0, 99 10, 9 0, 03 27,31, 4 15 10 000 941 6,46 0 0,00 5000 197,6 1,36 48,8 0,13 0 1512 10,37 419 1,16 χιλιάδες ρούβλια. % 1205, 4 2, 45 821 1, 67 LLC TD Rusoil 154, 6 0, 31 LLC Meffert Polylux 842, 5 1, 71 LLC Energy-Service 789, 1 1, 60 IP Nigmatullina 2,600000000 IP. 1931 3, 92 LLC Robert-Bosch 1640, 3 3, 33 2450 16, 81 0, 00 LLC Vertical World 640, 1 1, 30 252, 6 1, 73 387, 5 1, 8204 LLC, 070000000. 30990 Απαιτητές μέχρι συμψηφισμού, χιλιάδες ρούβλια Εισπρακτέοι λογαριασμοί μετά τον συμψηφισμό, χιλιάδες ρούβλια.

Πίνακας 8 – Πλεονεκτήματα της Instrument-Center LLC από τη χρήση συστήματος εκπτώσεων για προπληρωμή Δείκτης Χωρίς έκπτωση Με Αλλαγές έκπτωσης Παρέχεται έκπτωση 3% με προκαταβολή 30% Απαιτήσεις από πελάτες, χιλιάδες ρούβλια. 40741 28518, 7 12222, 3 Αναλογία κύκλου εργασιών απαιτήσεων πελατών, κύκλος εργασιών 8, 2 9, 4 1, 2 Περίοδος αποπληρωμής για απαιτήσεις πελατών, ημέρες Παρέχεται έκπτωση 6% για προπληρωμή 50%. Απαιτήσεις πελατών χιλιάδες ρούβλια, 45 39 -6 40741 20370, 5 Αναλογία κύκλου εργασιών εισπρακτέων λογαριασμών αγοραστών, περιστροφές 8, 2 10, 5 2, 3 Περίοδος αποπληρωμής εισπρακτέων λογαριασμών από αγοραστές, ημέρες 45 35 -10 45000 300001 3000000 00 10000 5000 0 40741 28518. 7 40741 DZ χωρίς έκπτωση, χιλιάδες ρούβλια. DZ με έκπτωση, χιλιάδες ρούβλια. 20370. 5 3% έκπτωση με 30% 6% έκπτωση με 50% προπληρωμή

Πίνακας 8 – Πλεονεκτήματα της Instrument-Center LLC από τη χρήση συστήματος εκπτώσεων για προπληρωμή Δείκτης Χωρίς έκπτωση Με Αλλαγές έκπτωσης Παρέχεται έκπτωση 3% με προκαταβολή 30% Απαιτήσεις από πελάτες, χιλιάδες ρούβλια. 40741 28518, 7 12222, 3 Αναλογία κύκλου εργασιών απαιτήσεων πελατών, κύκλος εργασιών 8, 2 9, 4 1, 2 Περίοδος αποπληρωμής για απαιτήσεις πελατών, ημέρες Παρέχεται έκπτωση 6% για προπληρωμή 50%. Απαιτήσεις πελατών χιλιάδες ρούβλια, 45 39 -6 40741 20370, 5 Αναλογία κύκλου εργασιών εισπρακτέων λογαριασμών αγοραστών, περιστροφές 8, 2 10, 5 2, 3 Περίοδος αποπληρωμής εισπρακτέων λογαριασμών από αγοραστές, ημέρες 45 35 -10 45000 300001 3000000 00 10000 5000 0 40741 28518. 7 40741 DZ χωρίς έκπτωση, χιλιάδες ρούβλια. DZ με έκπτωση, χιλιάδες ρούβλια. 20370. 5 3% έκπτωση με 30% 6% έκπτωση με 50% προπληρωμή

Πίνακας 9 - Παράδειγμα υπολογιστικού φύλλου για την ανάλυση εισπρακτέων λογαριασμών ανά τμήμα Υποδιαίρεση Πελάτης Ενεργό τμήμα πωλήσεων 1 LLC Velesstroy 2 JSC Sibstroyservice … …. . Τμήμα χονδρικών πωλήσεων Εταιρικό τμήμα Tobolsk Εταιρικό τμήμα Tyumen st. Τμήμα Αγορών Βετεράνων Εργασίας Σύνολο: ληξιπρόθεσμο χρέος μη πελάτη Από 1 έως 7 Από 8 έως Από 15 έως Πάνω από ημέρες 14 ημέρες 21 ημέρες 22 ημέρες

Πίνακας 9 - Παράδειγμα υπολογιστικού φύλλου για την ανάλυση εισπρακτέων λογαριασμών ανά τμήμα Υποδιαίρεση Πελάτης Ενεργό τμήμα πωλήσεων 1 LLC Velesstroy 2 JSC Sibstroyservice … …. . Τμήμα χονδρικών πωλήσεων Εταιρικό τμήμα Tobolsk Εταιρικό τμήμα Tyumen st. Τμήμα Αγορών Βετεράνων Εργασίας Σύνολο: ληξιπρόθεσμο χρέος μη πελάτη Από 1 έως 7 Από 8 έως Από 15 έως Πάνω από ημέρες 14 ημέρες 21 ημέρες 22 ημέρες

Πίνακας 10 – Προϋποθέσεις επιβολής κυρώσεων για υπαλλήλους Προϋπόθεση Εμφάνιση ληξιπρόθεσμων απαιτήσεων Εξάλειψη ληξιπρόθεσμων απαιτήσεων εντός μηνός Ένοχος Ενέργεια διαχείρισης Υπεύθυνος διευθυντής, Έκπτωση μισθών από τον διευθυντή στο ποσό του 5% του τμήματος Υπεύθυνος υπεύθυνος, Επιστροφή του αποσβεσμένου ποσού του τμήματος Παράβαση κανονισμών Υπεύθυνος Πρόστιμο διακριτική ευχέρεια παροχής πληροφοριών για τον διευθυντή του προϊσταμένου του τμήματος υφιστάμενους οφειλέτες Συμπλήρωση αίτησης για αποστολή προϊόντων εάν υπάρχει Υπεύθυνη Ποινή κατά την κρίση του διαχειριστή εντολής καταγγελίας του προϊσταμένου του τμήματος ναυτιλίας σε αυτόν τον πελάτηΛανθασμένος υπολογισμός τόκων Υπεύθυνο πρόστιμο - το ποσό των δεδουλευμένων τόκων διαχειριστή έκπτωσης Εσφαλμένη σύνταξη συμφωνίας Πρόστιμο κατά την κρίση του δικηγόρου αγοραπωλησιών του επικεφαλής του οργανισμού

Πίνακας 10 – Προϋποθέσεις επιβολής κυρώσεων για υπαλλήλους Προϋπόθεση Εμφάνιση ληξιπρόθεσμων απαιτήσεων Εξάλειψη ληξιπρόθεσμων απαιτήσεων εντός μηνός Ένοχος Ενέργεια διαχείρισης Υπεύθυνος διευθυντής, Έκπτωση μισθών από τον διευθυντή στο ποσό του 5% του τμήματος Υπεύθυνος υπεύθυνος, Επιστροφή του αποσβεσμένου ποσού του τμήματος Παράβαση κανονισμών Υπεύθυνος Πρόστιμο διακριτική ευχέρεια παροχής πληροφοριών για τον διευθυντή του προϊσταμένου του τμήματος υφιστάμενους οφειλέτες Συμπλήρωση αίτησης για αποστολή προϊόντων εάν υπάρχει Υπεύθυνη Ποινή κατά την κρίση του διαχειριστή εντολής καταγγελίας του προϊσταμένου του τμήματος ναυτιλίας σε αυτόν τον πελάτηΛανθασμένος υπολογισμός τόκων Υπεύθυνο πρόστιμο - το ποσό των δεδουλευμένων τόκων διαχειριστή έκπτωσης Εσφαλμένη σύνταξη συμφωνίας Πρόστιμο κατά την κρίση του δικηγόρου αγοραπωλησιών του επικεφαλής του οργανισμού

Αγαπητοι αναγνωστες! Η ομάδα της βιβλιοθήκης σας εύχεται χρόνια πολλά και καλά Χριστούγεννα! Ευχόμαστε από καρδιάς σε εσάς και τις οικογένειές σας ευτυχία, αγάπη, υγεία, επιτυχία και χαρά!

Είθε η χρονιά που έρχεται να σας δώσει ευημερία, αμοιβαία κατανόηση, αρμονία και καλή διάθεση.

Καλή τύχη, ευημερία και εκπλήρωση των πιο αγαπημένων σας επιθυμιών τη νέα χρονιά!

Δοκιμή πρόσβασης στο EBS Ibooks.ru

Λεπτομέρειες Δημοσιεύθηκε 12/03/2019Αγαπητοι αναγνωστες! Μέχρι τις 31 Δεκεμβρίου 2019, στο πανεπιστήμιό μας παρέχεται δοκιμαστική πρόσβαση στο EBS Ibooks.ru, όπου μπορείτε να εξοικειωθείτε με οποιοδήποτε βιβλίο σε λειτουργία ανάγνωσης πλήρους κειμένου. Η πρόσβαση είναι δυνατή από όλους τους υπολογιστές του πανεπιστημιακού δικτύου. Απαιτείται εγγραφή για να αποκτήσετε απομακρυσμένη πρόσβαση.

"Genrikh Osipovich Graftio - στην 150η επέτειο από τη γέννησή του"

Λεπτομέρειες Δημοσιεύθηκε 12/02/2019Αγαπητοι αναγνωστες! Στην ενότητα "Εικονικές Εκθέσεις" υπάρχει μια νέα εικονική έκθεση "Henrikh Osipovich Graftio". Το 2019 συμπληρώνονται 150 χρόνια από τη γέννηση του Genrikh Osipovich, ενός από τους ιδρυτές της βιομηχανίας υδροηλεκτρικής ενέργειας στη χώρα μας. Ένας εγκυκλοπαιδιστής επιστήμονας, ένας ταλαντούχος μηχανικός και ένας εξαιρετικός οργανωτής, ο Genrikh Osipovich συνέβαλε τεράστια στην ανάπτυξη της εγχώριας ενέργειας.

Την έκθεση ετοίμασαν υπάλληλοι του τμήματος επιστημονικής βιβλιογραφίας της βιβλιοθήκης. Στην έκθεση παρουσιάζονται τα έργα του Genrikh Osipovich από το ιστορικό LETI και δημοσιεύσεις για αυτόν.

Μπορείτε να δείτε την έκθεση

Δοκιμή πρόσβασης στο σύστημα Ηλεκτρονικής Βιβλιοθήκης IPRbooks

Λεπτομέρειες Δημοσιεύθηκε 11/11/2019Αγαπητοι αναγνωστες! Από τις 8 Νοεμβρίου 2019 έως τις 31 Δεκεμβρίου 2019, το πανεπιστήμιό μας είχε δωρεάν δοκιμαστική πρόσβαση στη μεγαλύτερη βάση δεδομένων πλήρους κειμένου στη Ρωσία - το Σύστημα Ηλεκτρονικής Βιβλιοθήκης IPR BOOKS. Το EBS IPR BOOKS περιέχει περισσότερες από 130.000 δημοσιεύσεις, εκ των οποίων περισσότερες από 50.000 είναι μοναδικές εκπαιδευτικές και επιστημονικές δημοσιεύσεις. Στην πλατφόρμα, έχετε πρόσβαση σε τρέχοντα βιβλία που δεν μπορούν να βρεθούν στον δημόσιο τομέα στο Διαδίκτυο.

Η πρόσβαση είναι δυνατή από όλους τους υπολογιστές του πανεπιστημιακού δικτύου.

Για να αποκτήσετε απομακρυσμένη πρόσβαση, πρέπει να επικοινωνήσετε με το τμήμα ηλεκτρονικών πόρων (αίθουσα 1247) τη διαχειριστή του VChZ Polina Yurievna Skleymova ή μέσω email [email προστατευμένο]με θέμα «Εγγραφή σε βιβλία IPR».

Τελική ειδική εργασία με θέμα:

«Διαχείριση εισπρακτέων λογαριασμών και πληρωτέοι λογαριασμοίοργανισμών (χρησιμοποιώντας το παράδειγμα της Ros-Target LLC)"

ΕΙΣΑΓΩΓΗ

1.3 Η επίδραση των απαιτήσεων και υποχρεώσεων στην οικονομική σταθερότητα του οργανισμού

Κεφάλαιο 2. Διαχείριση απαιτήσεων και υποχρεώσεων στην Ros-Target LLC

2.1 γενικά χαρακτηριστικά Ros-Target LLC

2 Ανάλυση και αξιολόγηση της διαχείρισης της κίνησης των απαιτήσεων και υποχρεώσεων στον οργανισμό

"Ros-Target"

3.1 Μέτρα για τη βελτίωση της πιστωτικής πολιτικής στην LLC

"Ros-Target"

συμπέρασμα

Βιβλιογραφία

ΕΙΣΑΓΩΓΗ

Οι εισπρακτέοι και πληρωτέοι λογαριασμοί είναι αναπόφευκτη συνέπεια του υφιστάμενου συστήματος πληρωμών σε μετρητά μεταξύ οργανισμών, στο οποίο υπάρχει πάντα ένα κενό στον χρόνο πληρωμής με τη στιγμή της μεταβίβασης της κυριότητας των αγαθών, μεταξύ της παρουσίασης των εγγράφων πληρωμής για πληρωμή και τον χρόνο της πραγματικής πληρωμής τους.

Η ύπαρξη σταθερών απαιτήσεων και υποχρεώσεων έχει γίνει χαρακτηριστικό των οικονομικών σχέσεων σε συνθήκες αγοράς και δεν υπάρχει τίποτα κακό σε αυτό, εφόσον τηρηθεί το μέτρο, εάν οι αμοιβαίες οφειλές είναι δικαιολογημένες και εξισορροπημένες, εάν γίνεται με σύνεση.

Η οικονομική θέση και οι προοπτικές ανάπτυξης του οργανισμού εξαρτώνται τελικά από το πόσο σωστά επιλέγεται η πιστωτική πολιτική και πώς γίνεται η εργασία με οφειλέτες και πιστωτές. Από αυτή την άποψη, η ανάλυση και διαχείριση των απαιτήσεων και υποχρεώσεων αποκτά μεγάλη σημασία.

Στον πυρήνα οικονομικές δραστηριότητεςΟι εμπορικοί οργανισμοί έχουν μια συνεχή κυκλοφορία κεφαλαίων που προορίζονται για την παραγωγή και την εμπορία προϊόντων. Σε κάθε επιχειρηματικό κύκλο, τα κεφάλαια αυτά πρέπει να ανανεώνονται, δηλαδή να επιστραφούν στον οργανισμό με κέρδος. Οι εισπρακτέοι λογαριασμοί αποτελούν μία από τις κύριες πηγές σχηματισμού χρηματοοικονομικών ροών πληρωμών. Οι πληρωτέοι λογαριασμοί ως υποχρέωση χρέους ενός οργανισμού περιέχουν πάντα ποσά πιθανών πληρωμών που απαιτούνται λογιστική εποπτείακαι τον έλεγχο. Η φερεγγυότητα του οργανισμού, η οικονομική του θέση και επενδυτική ελκυστικότητα.

Είναι πολύ σημαντικό για έναν οργανισμό να αποτρέπει την αδικαιολόγητη αύξηση των οφειλετών και του ποσού των χρεών τους, να αποφεύγει απαιτήσεις υψηλού κινδύνου, να εκδίδει έγκαιρα τιμολόγια πληρωμής, να παρακολουθεί το χρόνο πληρωμής τους και να λαμβάνει έγκαιρα μέτρα για την είσπραξη ληξιπρόθεσμων χρέη. Ταυτόχρονα, πρέπει να είστε πολύ προσεκτικοί στους διακανονισμούς με τους πιστωτές, να τους αποπληρώσετε έγκαιρα τα χρέη, διαφορετικά ο οργανισμός μπορεί να χάσει την εμπιστοσύνη των προμηθευτών, των τραπεζών και άλλων πιστωτών του και θα έχει κυρώσεις για διακανονισμούς με αντισυμβαλλομένους, που υποδηλώνει τη συνάφεια του θέματος που θίξαμε.

Σκοπός της τελικής κατατακτικής εργασίας είναι η συστηματοποίηση της γνώσης σχετικά με τη μελέτη της μεθοδολογικής βάσης για τη διαχείριση των απαιτήσεων και υποχρεώσεων χρησιμοποιώντας το παράδειγμα της Ros-Target LLC, καθώς και η ανάπτυξη μέτρων για τη βελτίωση της διαχείρισης των υποχρεώσεων του οργανισμού.

Για να επιτευχθεί αυτός ο στόχος σε αυτή την εργασία είναι απαραίτητο να λυθούν ορισμένα προβλήματα:

Αντικείμενο της μελέτης είναι η διαδικασία διαχείρισης απαιτήσεων και υποχρεώσεων στον οργανισμό Ros-Target LLC για την περίοδο από το 2005 έως το 2007.

Βάση πληροφοριώνΟι τελικές κατατακτήριες εργασίες είναι Διατάγματα του Προέδρου της Ρωσικής Ομοσπονδίας, νόμοι της Ρωσικής Ομοσπονδίας, διατάγματα της κυβέρνησης της Ρωσικής Ομοσπονδίας, διευκρινίσεις του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας, καθώς και μητρώα συνθετικής και αναλυτικής λογιστικής, λογιστικής , στατιστική και φορολογική αναφορά, έργα σύγχρονων οικονομολόγων.

ΚΕΦΑΛΑΙΟ 1. ΘΕΩΡΗΤΙΚΕΣ ΠΤΥΧΕΣ ΑΝΑΛΥΣΗΣ ΚΑΙ ΔΙΑΧΕΙΡΙΣΗΣ ΑΠΑΙΤΗΣΕΩΝ ΚΑΙ ΠΛΗΡΩΤΩΝ ΛΟΓΑΡΙΑΣΜΩΝ

1 Έννοια και ταξινόμηση απαιτήσεων και υποχρεώσεων

Οι εισπρακτέοι λογαριασμοί αναφέρονται στις υποχρεώσεις των πελατών (οφειλετών) προς έναν οργανισμό να πληρώσουν χρήματα για την παροχή αγαθών ή υπηρεσιών.

Οι εισπρακτέοι λογαριασμοί είναι το χρέος μεμονωμένων επιχειρηματικών οντοτήτων, φυσικών προσώπων, φορέων και οργανισμών (με μια λέξη, αντισυμβαλλόμενοι) προς έναν εμπορικό οργανισμό (επιχείρηση εστίασης) για υποχρεώσεις που απορρέουν από:

)για πληρωμή για αγαθά που αποστέλλονται από τον οργανισμό, εργασίες που εκτελούνται, παρεχόμενες υπηρεσίες·

)για την επεξεργασία (επιστροφή) προκαταβολών που λαμβάνονται από τον οργανισμό·

)σύμφωνα με υπολογισμούς θυγατρικών και εξαρτημένων εταιρειών, υποκαταστημάτων, γραφείων αντιπροσωπείας, υποκαταστημάτων και άλλων χωριστών τμημάτων·

)άλλες συναλλαγές και υποχρεώσεις.

Οι απαιτήσεις ενός οργανισμού αναγνωρίζονται λογιστικά εάν πληρούνται ταυτόχρονα οι ακόλουθες προϋποθέσεις:

)ο οργανισμός έχει το δικαίωμα να λάβει κεφάλαια (άλλα περιουσιακά στοιχεία) που προκύπτουν από μια συγκεκριμένη συμφωνία ή επιβεβαιώνονται με άλλο κατάλληλο τρόπο·

)το ποσό των εσόδων μπορεί να προσδιοριστεί·

)υπάρχει βεβαιότητα ότι ως αποτέλεσμα μιας συγκεκριμένης συναλλαγής θα υπάρξει αύξηση στα οικονομικά οφέλη του οργανισμού (αυτή η εμπιστοσύνη υπάρχει εάν ο οργανισμός έλαβε ένα περιουσιακό στοιχείο ως πληρωμή ή δεν υπάρχει αβεβαιότητα σχετικά με την παραλαβή του περιουσιακού στοιχείου).

)το δικαίωμα ιδιοκτησίας (κατοχή, χρήση και διάθεση) του προϊόντος (αγαθών) έχει περάσει από τον οργανισμό στον αγοραστή ή το έργο έχει γίνει αποδεκτό από τον πελάτη (παρεχόμενη υπηρεσία)·

)μπορούν να προσδιοριστούν τα έξοδα που έχουν γίνει ή θα προκύψουν σε σχέση με αυτή τη λειτουργία.

Οι εισπρακτέοι λογαριασμοί μπορεί να είναι αποδεκτοί, λόγω του τρέχοντος συστήματος πληρωμών, και μη αποδεκτοί, υποδηλώνοντας ελλείψεις σε χρηματοοικονομικές και οικονομικές δραστηριότητες. Εισπρακτέοι λογαριασμοί σύμφωνα με τα διεθνή και τα ρωσικά πρότυπα λογιστικήορίζεται ως ποσά που οφείλονται σε μια εταιρεία από πελάτες (οφειλέτες).

Οι εισπρακτέοι λογαριασμοί προκύπτουν όταν μια υπηρεσία (ή ένα προϊόν) πωλείται και δεν λαμβάνονται μετρητά. Κατά κανόνα, ο αγοραστής δεν παρέχει καμία γραπτή επιβεβαίωση της οφειλής, με εξαίρεση την υπογραφή για την αποδοχή των εμπορευμάτων στο έγγραφο αποστολής. Συγγραφείς V.B. Ivashkevich και I.M. Η Semenov στο έργο της "Λογιστική και ανάλυση των εισπρακτέων λογαριασμών" ορίζει τους εισπρακτέους λογαριασμούς ως το ποσό των χρεών που οφείλονται σε έναν οργανισμό από νομικά ή φυσικά πρόσωπα ως αποτέλεσμα επιχειρηματικών συναλλαγών μεταξύ τους ή, με άλλα λόγια, την εκτροπή κεφαλαίων από το ο κύκλος εργασιών του οργανισμού και η χρήση τους από άλλους οργανισμούς ή άτομα.

Στην ξένη βιβλιογραφία για τη χρηματοοικονομική διαχείριση των οργανισμών, ειδικότερα, σχετικά με το ζήτημα του προσδιορισμού της ουσίας των απαιτήσεων, οι συγγραφείς είναι πιο ομόφωνοι στις απόψεις τους. Για παράδειγμα, οι συγγραφείς Kermit Larson και Paul Miller στο βιβλίο τους «Principles of Accounting» ορίζουν τους εισπρακτέους λογαριασμούς ως το ποσό που οφείλουν οι πελάτες για αγαθά, έργα ή υπηρεσίες που αγοράστηκαν. Σχεδόν τον ίδιο ορισμό των εισπρακτέων λογαριασμών δίνουν οι Ray Garrison και Eric Noreen στο βιβλίο τους «Financial Management» και ορισμένοι άλλοι συγγραφείς.

Έτσι, παρά τις πολλές διαφορετικές διατυπώσεις του ορισμού της έννοιας των απαιτήσεων, οι συγγραφείς παρέχουν αρκετά παρόμοιους ορισμούς αυτής της έννοιας. Ωστόσο, ο ορισμός των εισπρακτέων λογαριασμών μόνο ως το ποσό των οφειλών υπέρ του οργανισμού, κατά τη γνώμη μας, είναι ελλιπής και πρέπει να επεκταθεί. Προφανώς, εάν ορίσουμε την έννοια των απαιτήσεων ως το ποσό των χρεών υπέρ μιας επιχείρησης, τότε ολόκληρη η έννοια της διαχείρισης των απαιτήσεων θα περιοριστεί στην ελαχιστοποίηση της, καθώς στις περισσότερες περιπτώσεις οι οργανισμοί προσπαθούν να λάβουν πληρωμές για τα πωλούμενα προϊόντα στο ακέραιο. Αυτό υποδεικνύεται από τον V.V. Kovalev στο βιβλίο «Οικονομική Ανάλυση: Μέθοδοι και Διαδικασίες». Ωστόσο, οι εισπρακτέοι λογαριασμοί είναι επίσης τα μη εισπραχθέντα έσοδα του οργανισμού για προϊόντα που πωλούνται. Στην περίπτωση αυτή, αλλάζει επίσης η προσέγγιση για τον ορισμό της έννοιας των εισπρακτέων λογαριασμών. Η έννοια των «εσόδων από πωλήσεις» περιλαμβάνει το χρηματικό ποσό που λαμβάνεται ως πληρωμή για προϊόντα, αγαθά, εκτελεσθείσες εργασίες, υπηρεσίες που παρέχονται και εισπρακτέους λογαριασμούς. Έτσι, η βάση για τον προσδιορισμό των εσόδων από τις πωλήσεις είναι μόνο το γεγονός της αποστολής (πώληση).

Λογαριασμοί εισπρακτέοι για πρόβλεψη αμοιβής για προσωρινή χρήση (προσωρινή κατοχή και χρήση) των περιουσιακών στοιχείων του οργανισμού, βάσει δικαιωμάτων που απορρέουν από διπλώματα ευρεσιτεχνίας για εφευρέσεις, βιομηχανικά σχέδια και άλλα είδη πνευματικής ιδιοκτησίας και από συμμετοχή στο εγκεκριμένο κεφάλαιο άλλων οργανισμών, αντανακλώνται στη λογιστική ενώ πληρούνται οι προϋποθέσεις .

Το ποσό των απαιτήσεων ενός οργανισμού καθορίζεται με βάση την τιμή που καθορίζεται από τη συμφωνία μεταξύ του οργανισμού και του αγοραστή (πελάτη) ή χρήστη των περιουσιακών του στοιχείων (λαμβάνοντας υπόψη όλες τις επόμενες εκπτώσεις και προσαυξήσεις).

Εάν η τιμή δεν προβλέπεται στη σύμβαση και δεν μπορεί να καθοριστεί με βάση τους όρους της σύμβασης, τότε για να καθοριστεί το ποσό των απαιτήσεων, η τιμή στην οποία, σε συγκρίσιμες συνθήκες, ο οργανισμός συνήθως καθορίζει τα έσοδα σε σχέση με παρόμοια προϊόντα ( αγαθά, έργα, υπηρεσίες) ή πρόβλεψη για προσωρινή χρήση (προσωρινή κατοχή και χρήση) παρόμοιων περιουσιακών στοιχείων.

Όταν ένας οργανισμός πουλά αγαθά σε έναν άλλο, αυτό δεν σημαίνει ότι τα αγαθά θα πληρωθούν αμέσως. Τα απλήρωτα τιμολόγια για προϊόντα που παραδόθηκαν (ή τιμολόγια εισπρακτέα) αποτελούν την πλειοψηφία των εισπρακτέων λογαριασμών. Τα καθήκοντα του οικονομικού διευθυντή για τη διαχείριση των εισπρακτέων λογαριασμών είναι: ο προσδιορισμός του βαθμού κινδύνου αφερεγγυότητας πελατών, ο υπολογισμός της προβλεπόμενης αξίας του αποθεματικού για επισφαλείς απαιτήσεις, καθώς και η παροχή συστάσεων για συνεργασία με πραγματικά ή δυνητικά αφερέγγυους πελάτες.

Οι βραχυπρόθεσμες υποχρεώσεις περιλαμβάνουν βραχυπρόθεσμους πληρωτέους λογαριασμούς. Οι πληρωτέοι λογαριασμοί αναφέρονται στο χρέος ενός συγκεκριμένου οργανισμού προς άλλους οργανισμούς και ιδιώτες - πιστωτές (πληρωμές για αγορασμένα προϊόντα, καταναλωμένες υπηρεσίες, εκκρεμείς πληρωμές σε προϋπολογισμούς όλων των επιπέδων κ.λπ.). Έτσι, οι πληρωτέοι λογαριασμοί μπορεί να προκύψουν εάν τα υλικά παραληφθούν από έναν οργανισμό πριν τα πληρώσει. Οι πληρωτέοι λογαριασμοί περιλαμβάνουν επίσης χρέη που οφείλονται στην εργατική τους συλλογικότητα για μισθούς, χρέη προς κοινωνικούς και ασφάλεια υγείας(προκύπτει λόγω του ότι οι φόροι και οι πληρωμές υπολογίζονται νωρίτερα από ότι γίνονται οι αντίστοιχες πληρωμές) τραπεζικά δάνεια και απλήρωτοι λογαριασμοί άλλων οργανισμών κ.λπ.

Σε συνθήκες οικονομία της αγοράςη κύρια πηγή δανείων είναι εμπορικές τράπεζες. Κατά κανόνα, οι τράπεζες απαιτούν αποδεικτικά έγγραφα ότι τα ζητούμενα δάνεια είναι εξασφαλισμένα από το απόθεμα του δανειολήπτη. Μια εναλλακτική επιλογή είναι ο οργανισμός να πουλήσει ένα μέρος των απαιτήσεών του σε ένα χρηματοπιστωτικό ίδρυμα και να του επιτρέψει να εισπράξει χρήματα για την υποχρέωση χρέους. Κατά συνέπεια, ορισμένοι οργανισμοί μπορούν να λύσουν τα βραχυπρόθεσμα χρηματοδοτικά τους προβλήματα δεσμεύοντας τα τρέχοντα περιουσιακά τους στοιχεία, άλλοι - μερικώς πουλώντας τα.

Οι πληρωτέοι λογαριασμοί είναι το χρέος του οργανισμού για την εκπλήρωση των υποχρεώσεών του, ή υποχρεώσεις η εκπλήρωση των οποίων προβλέπεται από την κείμενη νομοθεσία (αστική, φορολογική, εργατική κ.λπ.).

Οι πιστωτές είναι νομικά και φυσικά πρόσωπα προς τα οποία οι οργανισμοί έχουν ορισμένα χρέη. Το ποσό αυτής της οφειλής ονομάζεται πληρωτέοι λογαριασμοί. Οι πληρωτέοι λογαριασμοί μπορεί να προκύψουν ως αποτέλεσμα του υφιστάμενου συστήματος διακανονισμών μεταξύ οργανισμών, όταν το χρέος ενός οργανισμού σε έναν άλλο επιστρέφεται μετά από μια ορισμένη περίοδο μετά την γέννηση του χρέους, σε περιπτώσεις όπου οι οργανισμοί αντικατοπτρίζουν πρώτα την εμφάνιση χρέους στους λογαριασμούς τους και στη συνέχεια, μετά από ορισμένο χρονικό διάστημα, εξοφλήστε αυτό το χρέος λόγω απουσίας ο οργανισμός έχει κεφάλαια για διακανονισμό.

Ο σχηματισμός πληρωτέων λογαριασμών ενός οργανισμού αναγνωρίζεται εάν πληρούνται ταυτόχρονα οι ακόλουθες προϋποθέσεις:

ο σχηματισμός χρέους πραγματοποιείται σύμφωνα με ειδική συμφωνία, τις απαιτήσεις της νομοθεσίας και των κανονισμών και τα επιχειρηματικά έθιμα·

μπορεί να προσδιοριστεί το ποσό του χρέους.

υπάρχει βεβαιότητα ότι ως αποτέλεσμα μιας συγκεκριμένης συναλλαγής θα υπάρξει μείωση των οικονομικών οφελών της οικονομικής οντότητας (αυτή η βεβαιότητα υπάρχει στην περίπτωση που η οικονομική οντότητα έχει μεταβιβάσει το περιουσιακό στοιχείο ή δεν υπάρχει αβεβαιότητα σχετικά με τη μεταβίβαση του περιουσιακού στοιχείου).

Οι πληρωτέοι λογαριασμοί αναγνωρίζονται στην περίοδο αναφοράς κατά την οποία θα έπρεπε να είχαν αναγνωριστεί σύμφωνα με την παραπάνω διαδικασία, ανεξάρτητα από το χρόνο πραγματικής καταβολής των κεφαλαίων και άλλες μορφές εκπλήρωσης από τον οργανισμό των υποχρεώσεών του.

Ως μέρος των πληρωτέων λογαριασμών, το χρέος του οργανισμού διακρίνεται:

)σε προμηθευτές και εργολάβους·

)στους πληρωτέους λογαριασμούς·

)σε θυγατρικές και εξαρτημένες εταιρείες·

)στο προσωπικό του οργανισμού·

)να δηλώνουν εξωδημοσιονομικά κονδύλια·

)πριν από τον προϋπολογισμό.

)επί των ληφθέντων προκαταβολών·

)ενώπιον άλλων πιστωτών.

Το ποσό των πληρωτέων λογαριασμών καθορίζεται με βάση την τιμή και τους όρους που καθορίζονται από τη συμφωνία μεταξύ του οργανισμού και του προμηθευτή (ανάδοχος) ή άλλου αντισυμβαλλομένου, λαμβάνοντας υπόψη περαιτέρω εκπτώσεις (ακρωτήρια).

Εάν η τιμή δεν προβλέπεται στη σύμβαση και δεν μπορεί να καθοριστεί με βάση τους όρους της σύμβασης, τότε για να προσδιοριστεί το ποσό των πληρωτέων λογαριασμών, η τιμή στην οποία, σε συγκρίσιμες συνθήκες, ο οργανισμός συνήθως καθορίζει τα έξοδα σε σχέση με παρόμοια αποθέματα και άλλα τιμαλφή, έργα, υπηρεσίες ή παροχή για προσωρινή χρήση (προσωρινή κατοχή και χρήση) παρόμοιων περιουσιακών στοιχείων.

Για συμβάσεις και συναλλαγές για τις οποίες οι διακανονισμοί γίνονται σε ποσά ισοδύναμα με ποσά που εκφράζονται σε ξένο νόμισμα ή υπό όρους νομισματικές μονάδες, το ποσό των πληρωτέων λογαριασμών προσδιορίζεται λαμβάνοντας υπόψη τη διαφορά ποσού. Μια θετική διαφορά ποσού αυξάνει το ποσό των πληρωτέων λογαριασμών, ένα αρνητικό ποσό το μειώνει.

Σε αντίθεση με τη διαφορά ποσού, η συναλλαγματική διαφορά, όπως έχει ήδη σημειωθεί κατά την αξιολόγηση των εισπρακτέων λογαριασμών, που προκύπτει από την εξόφληση των πληρωτέων λογαριασμών σχετίζεται με τα οικονομικά αποτελέσματα του οργανισμού.

Το ποσό των πληρωτέων λογαριασμών βάσει συμφωνιών ανταλλαγής καθορίζεται από την αξία των αγαθών (τιμών) που μεταφέρονται ή πρόκειται να μεταφερθούν από τον οργανισμό. Με τη σειρά του, το κόστος των αγαθών (πολύτιμων αγαθών) που μεταβιβάζονται ή πρόκειται να μεταφερθούν από τον οργανισμό καθορίζεται με βάση την τιμή στην οποία, σε συγκρίσιμες συνθήκες, ο οργανισμός συνήθως καθορίζει το κόστος παρόμοιων αγαθών (τιμών).

Εάν είναι αδύνατο να προσδιοριστεί η αξία των αγαθών (τιμών) που μεταβιβάστηκαν ή πρόκειται να μεταφερθούν από έναν οργανισμό, οι πληρωτέοι λογαριασμοί βάσει συμφωνιών ανταλλαγής καθορίζονται από το κόστος των προϊόντων (αγαθών) που λαμβάνει ο οργανισμός (το κόστος τέτοιων προϊόντων καθορίζεται με βάση σχετικά με την τιμή στην οποία αγοράζονται παρόμοια προϊόντα (αγαθά) σε συγκρίσιμες συνθήκες) .

Θα πρέπει να ληφθεί υπόψη ότι η μη εξόφληση των πληρωτέων λογαριασμών συνεπάγεται την εφαρμογή ορισμένων κυρώσεων ιδιοκτησίας στον οργανισμό, ιδίως την είσπραξη των κυρώσεων που προβλέπονται στη σύμβαση. πρόστιμα που ορίζονται από το νόμο· τόκοι για χρήση κεφαλαίων τρίτων λόγω διαφυγής επιστροφής τους. Επιπλέον, οι πιστωτές μπορούν να ανακτήσουν από τον οργανισμό ζημίες που τους προκλήθηκαν από καθυστερημένη αποπληρωμή ή μη αποπληρωμή χρεών, ενώ γενικός κανόναςΟι ζημίες αποζημιώνονται στο βαθμό που δεν καλύπτονται από κυρώσεις ή τόκους που εισπράττονται για τη χρήση κεφαλαίων άλλων.

Οι κυρώσεις που αναγνωρίζονται από τον ίδιο τον οργανισμό ή επιδικάζονται από δικαστική αρχή αυξάνουν το ποσό των πληρωτέων λογαριασμών του οργανισμού στους πιστωτές κατά την προετοιμασία ή την παραλαβή του σχετικού εγγράφου (παραλαβή της πράξης δικαστική αρχή, υπογραφή έκθεσης συμφιλίωσης, υπογραφή γραπτής συγκατάθεσης κ.λπ.).

Οι πληρωτέοι λογαριασμοί διαγράφονται από τον ισολογισμό του οργανισμού:

-με την εκπλήρωση των υποχρεώσεων του οργανισμού·

-κατά την είσπραξη οφειλών από τους πιστωτές·

-κατά τη διαγραφή ποσών οφειλών από τον ισολογισμό ως αζήτητα.

Η είσπραξη των πληρωτέων λογαριασμών από έναν οργανισμό πραγματοποιείται εξωδικαστικά ή δικαστική διαδικασία.

Έτσι, τα ποσά των πληρωτέων λογαριασμών, εάν δεν απαιτούνται από τον πιστωτή, υπόκεινται σε λογιστικοποίηση κατά τη διάρκεια της τριετούς παραγραφής, μετά την οποία η οφειλή υπόκειται σε διαγραφή με τα ποσά που περιλαμβάνονται στα οικονομικά αποτελέσματα.

Σε όλες τις περιπτώσεις θα πρέπει να λαμβάνονται υπόψη οι κανόνες για τη διεξαγωγή, την αναστολή και τη διακοπή της παραγραφής.

2 Χαρακτηριστικά βασικών προσεγγίσεων και μεθόδων διαχείρισης απαιτήσεων και υποχρεώσεων

Οι εισπρακτέοι και οι πληρωτέοι λογαριασμοί είναι φυσικά συστατικά του ισολογισμού ενός οργανισμού. Προκύπτουν ως αποτέλεσμα ασυμφωνίας μεταξύ της ημερομηνίας εμφάνισης των υποχρεώσεων και της ημερομηνίας πληρωμών για αυτές. Η οικονομική κατάσταση του οργανισμού επηρεάζεται τόσο από το μέγεθος των ισολογισμών των απαιτήσεων και υποχρεώσεων, όσο και από την περίοδο κύκλου εργασιών καθενός από αυτά.

Τα έσοδα από τις πωλήσεις είναι το μόνο μέσο για την εξόφληση όλων των πληρωτέων λογαριασμών. Οι εισπράξεις μετρητών από τις πωλήσεις καθορίζουν την ικανότητα του οργανισμού να αποπληρώσει τα χρέη προς τους πιστωτές. Κατά κανόνα, η πλειονότητα των εισπρακτέων λογαριασμών διαμορφώνεται ως χρέη πελατών. Καθιέρωση τέτοιων συμβατικές σχέσεις, που διασφαλίζουν την έγκαιρη και επαρκή είσπραξη κεφαλαίων για την πραγματοποίηση πληρωμών στους πιστωτές - το κύριο καθήκον της διαχείρισης της κίνησης των απαιτήσεων.

Η διαχείριση της κίνησης των πληρωτέων λογαριασμών είναι η δημιουργία τέτοιων συμβατικών σχέσεων με προμηθευτές που εξαρτούν τους όρους και τα ποσά των πληρωμών προς τον οργανισμό προς τον τελευταίο από τη λήψη κεφαλαίων από πελάτες.

Κατά συνέπεια, στην πράξη μιλάμε για ταυτόχρονη διαχείριση της κίνησης τόσο των απαιτήσεων όσο και των υποχρεώσεων. Η πρακτική εφαρμογή μιας τέτοιας διαχείρισης προϋποθέτει τη διαθεσιμότητα πληροφοριών σχετικά με την πραγματική κατάσταση των απαιτήσεων και υποχρεώσεων και τον κύκλο εργασιών τους. Μιλάμε για αξιολόγηση της κίνησης των απαιτήσεων και υποχρεώσεων σε μια δεδομένη περίοδο. Ως εκ τούτου, τα χρέη που σχετίζονται ειδικά με αυτήν την περίοδο θα πρέπει να λαμβάνονται ως αρχικά δεδομένα για μια τέτοια εκτίμηση. Με άλλα λόγια, τα μακροπρόθεσμα και ληξιπρόθεσμα χρέη πρέπει να εξαιρεθούν από τα υπόλοιπα των απαιτήσεων και υποχρεώσεων του ισολογισμού, δηλαδή εκείνα τα στοιχεία των χρεών των οποίων η μετατροπή σε μετρητά σχετίζεται με άλλες χρονικές περιόδους. Το υπόλοιπο μέρος των εισπρακτέων και πληρωτέων λογαριασμών μετά από αυτό αποτελεί τη βάση για την αξιολόγηση της συχνότητας είσπραξης των οφειλών πελατών, της επαρκούς αποπληρωμής των πληρωτέων λογαριασμών, καθώς και των ισολογισμών των εισπρακτέων και πληρωτέων λογαριασμών στο τέλος της περιόδου, υπό την προϋπόθεση ότι ο κύκλος εργασιών τους είναι σύμφωνα με τους συμβατικούς όρους ή σύμφωνα με την καθιερωμένη διαδικασίαυπολογισμούς.

Τελικά, όλα αυτά μας επιτρέπουν να απαντήσουμε στο ερώτημα εάν οι συμβατικοί όροι διακανονισμών με αγοραστές και προμηθευτές παρέχουν την ανάγκη του οργανισμού για κεφάλαια και το επαρκές επίπεδο του.

Η διαχείριση των εισπρακτέων λογαριασμών επηρεάζει άμεσα την κερδοφορία της εταιρείας και καθορίζει εκπτωτικές και πιστωτικές πολιτικές για αγοραστές με χαμηλή απόδοση, τρόπους επιτάχυνσης της είσπραξης και μείωσης των επισφαλειών, καθώς και την επιλογή των συνθηκών πώλησης που διασφαλίζουν εγγυημένη ταμειακή ροή.

Οι τεχνικές διαχείρισης εισπρακτέων λογαριασμών περιλαμβάνουν: καταγραφή εντολών, έκδοση τιμολογίων και προσδιορισμό της φύσης των εισπρακτέων. Μεταξύ των σημείων που πρέπει να ληφθούν υπόψη, υπάρχουν ορισμένα που απαιτούν ιδιαίτερη προσοχή, όπως η ανάγκη εξεύρεσης τρόπων μείωσης του μέσου χρονικού διαστήματος μεταξύ της ολοκλήρωσης μιας πώλησης αγαθών και της έκδοσης τιμολογίου στον αγοραστή. Πρέπει επίσης να αξιολογηθούν τα πιθανά κόστη που σχετίζονται με τις απαιτήσεις, δηλαδή τα διαφυγόντα κέρδη από τη μη χρήση κεφαλαίων αντί της επένδυσής τους.

Η διαχείριση των εισπρακτέων λογαριασμών συνδέεται με δύο τύπους αποθεματικών χρόνου - για την έκδοση τιμολογίου και την αποστολή μέσω ταχυδρομείου. Ο χρόνος έκδοσης τιμολογίου είναι ο αριθμός των ημερών από την αποστολή των αγαθών στον αγοραστή μέχρι την αποστολή του τιμολογίου. Προφανώς, η εταιρεία θα πρέπει να στέλνει τιμολόγια ταυτόχρονα με τα εμπορεύματα. Ο χρόνος ταχυδρομικής παράδοσης είναι μεταξύ της προετοιμασίας του τιμολογίου και της παραλαβής του από τον αγοραστή. Οι χρόνοι ταχυδρομικού ταξιδιού για έγγραφα μπορούν να μειωθούν με την αποκέντρωση της έκδοσης τιμολογίων και των ταχυδρομικών τελών (χρησιμοποιώντας υπηρεσία ταχυδρομικής αποστολής για μεγάλα τιμολόγια με παράδοση στο προθεσμίεςή με την παροχή εκπτώσεων για προκαταβολές).

Το βασικό σημείοστους λογαριασμούς διαχείριση εισπρακτέων είναι ο καθορισμός των όρων πίστωσης (που παρέχονται στους πελάτες) που έχουν αντίκτυπο στον όγκο των πωλήσεων και στις εισπράξεις μετρητών. Για παράδειγμα, η προσφορά μεγαλύτερων όρων πίστωσης είναι πιθανό να αυξήσει τις πωλήσεις. Οι όροι πίστωσης έχουν άμεση σχέση με το κόστος και τα έσοδα που σχετίζονται με τους εισπρακτέους λογαριασμούς. Εάν οι όροι πίστωσης είναι αυστηροί, η εταιρεία θα έχει λιγότερα μετρητά που επενδύονται σε εισπρακτέους λογαριασμούς και ζημίες από επισφαλείς απαιτήσεις, αλλά αυτό μπορεί να οδηγήσει σε χαμηλότερες πωλήσεις, χαμηλότερα κέρδη και αρνητικές αντιδράσεις των πελατών.

Από την άλλη πλευρά, εάν οι όροι του δανείου είναι ασαφείς, η εταιρεία μπορεί να επιτύχει υψηλότερους όγκους πωλήσεων και περισσότερα έσοδα, αλλά επίσης κινδυνεύει με υψηλότερα επισφαλή χρέη και μεγαλύτερο κόστος που σχετίζεται με αναποτελεσματικούς πελάτες που καθυστερούν την πληρωμή. Οι όροι εισπρακτέων λογαριασμών θα πρέπει να απελευθερωθούν όταν θέλετε να απαλλαγείτε από το υπερβολικό απόθεμα ή τα απαρχαιωμένα προϊόντα ή εάν βρίσκεστε σε έναν κλάδο όπου τα αγαθά πωλούνται εποχιακά. Εάν τα εμπορεύματα είναι ευπαθή, είναι απαραίτητο να χρησιμοποιηθούν βραχυπρόθεσμοι εισπρακτέοι λογαριασμοί και, όπου είναι δυνατόν, να εξασκηθεί η πληρωμή κατά την παράδοση.

Κατά την αξιολόγηση της φερεγγυότητας ενός δυνητικού αγοραστή, θα πρέπει να λαμβάνονται υπόψη η ακεραιότητα, η χρηματοοικονομική σταθερότητα και η ασφάλεια ιδιοκτησίας του αγοραστή. Η πιστωτική αξιοπιστία του αγοραστή μπορεί να εκτιμηθεί με ποσοτικές μεθόδους ανάλυσης παλινδρόμησης, η οποία λαμβάνει υπόψη τη μεταβολή της εξαρτημένης μεταβλητής που συμβαίνει όταν αλλάζει η ανεξάρτητη (πληροφοριακή) μεταβλητή. Αυτή η μέθοδος είναι ιδιαίτερα χρήσιμη όταν χρειάζεται να αξιολογήσετε μεγάλο αριθμό μικρών αγοραστών. Πιθανές απώλειες επισφαλών χρεών θα πρέπει να αξιολογούνται προσεκτικά εάν η εταιρεία σας πουλά προϊόντα σε πολλούς πελάτες και πολύς καιρόςδεν αλλάζει την πιστωτική της πολιτική.

Η παράταση δανείου συνεπάγεται πρόσθετο κόστος: διοικητικές δαπάνες του τμήματος πίστωσης, υπηρεσία ηλεκτρονικών υπολογιστών, καθώς και προμήθειες που καταβάλλονται σε ειδικούς φορείς που καθορίζουν την πιστοληπτική ικανότητα των δανειοληπτών ή την ποιότητα πολύτιμα χαρτιά.

Οι πληροφορίες που λαμβάνονται από τα πιστωτικά γραφεία είναι αρκετά χρήσιμες λιανεμποριοκαι επαγγελματικές υπηρεσίες αναφοράς πιστώσεων.

Η αξιολόγηση της πραγματικής κατάστασης των εισπρακτέων λογαριασμών, δηλαδή η εκτίμηση της πιθανότητας επισφαλών απαιτήσεων, είναι ένα από τα πιο σημαντικά ζητήματα στη διαχείριση του κεφαλαίου κίνησης. Η αξιολόγηση αυτή διενεργείται χωριστά για ομάδες απαιτήσεων με διαφορετική διάρκεια. Ο οικονομικός διευθυντής μπορεί να χρησιμοποιήσει τα στατιστικά στοιχεία που έχουν συσσωρευτεί στον οργανισμό, καθώς και να καταφύγει στις υπηρεσίες ειδικών συμβούλων.

Όπως ήδη αναφέρθηκε, ένα από τα σημαντικά σημεία στη διαχείριση του κεφαλαίου κίνησης είναι ο καθορισμός μιας λογικής αναλογίας μεταξύ απαιτήσεων και υποχρεώσεων. Σε αυτήν την περίπτωση, είναι απαραίτητο να αξιολογήσετε όχι μόνο τους δικούς σας όρους πίστωσης προς τους αγοραστές, αλλά και τους όρους πίστωσης προς τους προμηθευτές πρώτων υλών και προμηθειών, από την άποψη της μείωσης του κόστους ή της αύξησης του πρόσθετου εισοδήματος που λαμβάνει ο οργανισμός όταν χρησιμοποιώντας εκπτώσεις.

Έτσι, το σύστημα εκπτώσεων βοηθά στην προστασία του οργανισμού από πληθωριστικές απώλειες και σχετικά φθηνή αναπλήρωση του κεφαλαίου κίνησης σε μετρητά ή σε είδος.

Έτσι, για να προσδιορίσει εάν ένας αγοραστής πρέπει να λάβει έκπτωση για προκαταβολές υπολοίπων λογαριασμών, ο οικονομικός διευθυντής θα πρέπει να συγκρίνει το εισόδημα σε μετρητά που δημιουργείται από ταχείες πληρωμές με το ποσό της έκπτωσης.

Για να αποφασίσει εάν μια εταιρεία πρέπει να χορηγήσει πίστωση σε πελάτες με χαμηλή απόδοση, πρέπει να συγκρίνει τα έσοδα από πρόσθετες πωλήσεις με το πρόσθετο κόστος που σχετίζεται με τους εισπρακτέους λογαριασμούς. Εάν μια εταιρεία έχει πλεονάζουσα παραγωγική ικανότητα, το πρόσθετο εισόδημα είναι το περιθώριο συνεισφοράς στις νέες πωλήσεις, καθώς το πάγιο κόστος δεν αλλάζει σε αυτή την περίπτωση. Το πρόσθετο έξοδο εισπρακτέων λογαριασμών οφείλεται σε πιθανή αύξηση των επισφαλειών και στην επένδυση μετρητών σε εισπρακτέους λογαριασμούς για μεγαλύτερο χρονικό διάστημα. Η διαχείριση των εισπρακτέων λογαριασμών βασίζεται σε δύο προσεγγίσεις:

- συγκρίνοντας το πρόσθετο κέρδος που σχετίζεται με το πρόγραμμα αυθόρμητης χρηματοδότησης με το κόστος και τις ζημίες που προκύπτουν κατά την αλλαγή της πολιτικής πωλήσεων προϊόντων·

2) σύγκριση και βελτιστοποίηση του μεγέθους και του χρόνου των απαιτήσεων και υποχρεώσεων κατά επίπεδο πιστοληπτικής ικανότητας, χρόνο αναβολής πληρωμής, στρατηγική έκπτωσης, έσοδα και έξοδα είσπραξης.

Προκειμένου να μεγιστοποιηθούν οι ταμειακές ροές, ένας οργανισμός θα πρέπει να χρησιμοποιεί μια ποικιλία μοντέλων συμβολαίων με ευέλικτους όρους πληρωμής και τιμολόγησης. Είναι δυνατές διάφορες επιλογές: από προπληρωμή ή μερική προπληρωμή έως μεταφορά προς πώληση και τραπεζική εγγύηση.

Το επίπεδο των εισπρακτέων λογαριασμών καθορίζεται από πολλούς παράγοντες: τον τύπο του προϊόντος, την ικανότητα της αγοράς, τον βαθμό κορεσμού της αγοράς με αυτό το προϊόν, το σύστημα πληρωμών που υιοθετεί η εταιρεία κ.λπ. Ο τελευταίος παράγοντας είναι ιδιαίτερα σημαντικός για τον οικονομικό διευθυντή. Οι τακτικοί πελάτες συνήθως πληρώνουν για αγαθά με πίστωση και οι όροι του δανείου εξαρτώνται από πολλούς παράγοντες. Οικονομικά ανεπτυγμένες χώρεςένα από τα πιο κοινά είναι το σχήμα τύπου «d/k gross n», που σημαίνει ότι:

-ο αγοραστής λαμβάνει έκπτωση d% εάν πληρώσει για τα ληφθέντα αγαθά εντός k ημερών από την έναρξη της περιόδου πίστωσης (για παράδειγμα, από τη στιγμή της παραλαβής ή της αποστολής των αγαθών).

-ο αγοραστής πληρώνει το πλήρες κόστος των αγαθών εάν η πληρωμή γίνει κατά την περίοδο από (k+1) έως την ν-η ημέρα πιστωτική περίοδος;

-Σε περίπτωση μη πληρωμής εντός n ημερών, ο αγοραστής θα αναγκαστεί να πληρώσει επιπλέον πρόστιμο, το ύψος του οποίου ποικίλλει ανάλογα με τη στιγμή της πληρωμής.

Η παροχή έκπτωσης ωφελεί τόσο τον αγοραστή όσο και τον πωλητή. Το πρώτο έχει άμεσο όφελος από τη μείωση του κόστους αγοράς αγαθών, το δεύτερο λαμβάνει ένα έμμεσο όφελος λόγω της επιτάχυνσης του κύκλου εργασιών των κεφαλαίων που επενδύονται σε εισπρακτέους λογαριασμούς, το οποίο, όπως και τα αποθέματα, είναι, στην πραγματικότητα, ακινητοποίηση κεφαλαίων.

Η προσφορά εκπτώσεων δικαιολογείται σε τρεις κύριες περιπτώσεις:

) εάν μια μείωση της τιμής οδηγεί σε αύξηση των πωλήσεων και η δομή του κόστους είναι τέτοια που η πώληση αυτού του προϊόντος αντανακλάται σε αύξηση του συνολικού κέρδους, το προϊόν είναι εξαιρετικά ελαστικό και έχει αρκετά υψηλό μερίδιο σταθερού κόστους·

) εάν το σύστημα εκπτώσεων εντείνει την εισροή μετρητών (CF) σε συνθήκες έλλειψης στον οργανισμό, είναι δυνατή μια βραχυπρόθεσμη κρίσιμη μείωση των τιμών, μέχρι ένα αρνητικό οικονομικό αποτέλεσμα από συγκεκριμένες συναλλαγές.

) το σύστημα των εκπτώσεων για την επιτάχυνση της πληρωμής είναι πιο αποτελεσματικό από το σύστημα των κυρώσεων για καθυστερημένη πληρωμή.

Σε όλες τις περιπτώσεις, μπορούμε να μιλάμε για αυθόρμητη χρηματοδότηση, η οποία, με τον πληθωρισμό, οδηγεί σε μείωση τρέχουσα τιμήπροϊόντα που πωλούνται, επομένως θα πρέπει να αξιολογήσετε με ακρίβεια τη δυνατότητα παροχής έκπτωσης για πρόωρη πληρωμή.

Το σύστημα εκπτώσεων βοηθά στην προστασία του οργανισμού από πληθωριστικές ζημίες και σχετικά φθηνή αναπλήρωση του κεφαλαίου κίνησης σε μετρητά ή σε είδος.

Η διαχείριση των εισπρακτέων λογαριασμών σε δυτικές εταιρείες εμπίπτει κυρίως στην αρμοδιότητα της οικονομικής διαχείρισης. Ωστόσο, η εφαρμογή της στρατηγικής σχετικά με τους εισπρακτέους λογαριασμούς, που κατά μέσο όρο ανέρχεται στο 1/3 περίπου της αξίας των κυκλοφορούντων περιουσιακών στοιχείων, εξαρτάται από τον επικεφαλής λογιστή του οργανισμού.

Για να διαχειριστείτε εισπρακτέους λογαριασμούς, χρειάζεστε τα εξής.

Καθορισμός των προϋποθέσεων για τη χορήγηση πίστωσης κατά την πώληση αγαθών, του όρου και του συστήματος εκπτώσεων.

Ορισμός εγγυήσεων δανείων. Ο απλούστερος τρόπος πώλησης αγαθών είναι μέσω ανοιχτού τιμολογίου, όπου εκδίδεται σύμβαση για την υπογραφή του αγοραστή. Στον ισολογισμό, οι εν λόγω απαιτήσεις συνδυάζονται στη γραμμή «Εισπρακτέοι λογαριασμοί».

Ένας πιο περίπλοκος, αλλά πιο αξιόπιστος τρόπος είναι να λάβετε γραπτή δέσμευση από τον πελάτη να πληρώσει χρήματα, δηλ. παραλαβή λογαριασμού. Οι συναλλαγματικές διαιρούνται σε συνήθεις γραμμάτια όταν ο αγοραστής Γραφήαναγνωρίζει το χρέος της και αναλαμβάνει να πληρώσει ένα ορισμένο ποσό μέχρι μια συγκεκριμένη ημερομηνία, μεταβιβάσιμο και εμπορικό. Οι εμπορικοί λογαριασμοί χρησιμοποιούνται ευρέως στο διεθνές εμπόριο. Σε αυτήν την περίπτωση, ο πωλητής γράφει στον αγοραστή (ή στον αντιπρόσωπό του) ένα ορισμένο ποσό που πρέπει να καταβληθεί μέχρι μια συγκεκριμένη ημερομηνία. Εάν πραγματοποιηθεί άμεση πληρωμή όψεως, τότε εκδίδεται συναλλαγματική στον κομιστή, σε άλλες περιπτώσεις - συναλλαγματική για περίοδο που γίνεται αποδεκτή είτε από τον αγοραστή είτε από την τράπεζά του.

Υπάρχει επίσης μια αμετάκλητη πιστωτική επιστολή, που χρησιμοποιείται συχνά στις ΗΠΑ (βάσει της σχέσης μεταξύ του πωλητή, του αγοραστή και των τράπεζών τους). πώληση υπό όρους, ευρέως διαδεδομένη στην Ευρώπη (η ιδιοκτησία παραμένει στον πωλητή μέχρι την πληρωμή για τα αγαθά) κ.λπ.

Προσδιορισμός της αξιοπιστίας του αγοραστή ή της πιθανότητας πληρωμής για τα αγαθά που έλαβε. Ευρέως δημοσιευμένες αξιολογήσεις, ανάλυση δημοσιευμένων οικονομικές δηλώσειςδυνητικός αγοραστής, κατασκευή δεικτών κινδύνου, ανάλυση ισολογισμού.

Καθορισμός του ποσού της πίστωσης που παρέχεται σε κάθε συγκεκριμένο αγοραστή. Σε αυτή την περίπτωση, κατά κανόνα, οι υπολογισμοί γίνονται με βάση την πιθανότητα ο αγοραστής να πληρώσει για τα αγαθά, τη δυνατότητα επανάληψης των παραγγελιών, το ποσό των οφελών και των ζημιών που λαμβάνονται από την πληρωμή (μη πληρωμή) των αγαθών.

.Καθορίζοντας την πολιτική είσπραξης απαιτήσεων, η εταιρεία, έναντι αμοιβής, μεταβιβάζει το δικαίωμα λήψης χρημάτων επί των απαιτήσεων σε εξειδικευμένη εταιρεία. Η τελευταία μπορεί να παρέχει είσπραξη, ασφάλιση και χρηματοδότηση απαιτήσεων ή να παρέχει βοήθεια στην είσπραξη και ασφάλιση επισφαλών απαιτήσεων. Είναι δυνατό να αποκτήσετε ασφάλιση πίστωσης εάν χρειάζεστε προστασία από επισφαλείς απαιτήσεις. Αυτές οι πράξεις είναι γνωστές ως factoring και οι ίδιες οι εταιρείες είναι γνωστές ως factoring.

Όλα τα παραπάνω μέτρα είναι αλληλένδετα. Μια επιχείρηση μπορεί να προσφέρει ευνοϊκότερους όρους πώλησης εάν έχει ισχυρή πολιτική επιλογής αγοραστών ή να παρέχει πίστωση σε πελάτες υψηλού κινδύνου εάν διαθέτει αξιόπιστο μηχανισμό είσπραξης των απαιτήσεων.

Για να έχετε μια πιο ρεαλιστική αξιολόγηση των κεφαλαίων που θα μπορεί να λάβει ο οργανισμός από τους οφειλέτες στο μέλλον, θα πρέπει να προσπαθήσετε να αξιολογήσετε την πιθανότητα επισφαλών χρεών στο ομάδες ανάλογα με το χρονοδιάγραμμα του χρέους. Η αξιολόγηση μπορεί να γίνει με βάση δεδομένα εμπειρογνωμόνων ή χρησιμοποιώντας συσσωρευμένα στατιστικά στοιχεία.

Υπάρχουν πολλοί τρόποι για να μεγιστοποιήσετε τις αποδόσεις των εισπρακτέων λογαριασμών και να ελαχιστοποιήσετε τις πιθανές απώλειες: τιμολόγηση, αξιολόγηση της οικονομικής κατάστασης των πελατών και μεταπώληση του δικαιώματος είσπραξης χρεών.

Στην κυκλική χρέωση, οι πελάτες χρεώνονται σε διαφορετικές χρονικές περιόδους. Σύμφωνα με αυτό το σύστημα, πελάτες με επώνυμα που ξεκινούν από ΕΝΑ μπορεί να είναι οι πρώτοι που θα χρεωθούν την πρώτη ημέρα του μήνα, αυτοί των οποίων τα επώνυμα ξεκινούν από σι , θα εκδοθούν τιμολόγια τη δεύτερη μέρα κ.ο.κ. Τα τιμολόγια πρέπει να αποστέλλονται στους πελάτες εντός είκοσι τεσσάρων ωρών από τη στιγμή της έκδοσής τους.

Για να επιταχύνετε τις εισπράξεις, μπορείτε να στείλετε τιμολόγια σε πελάτες ενώ η παραγγελία τους βρίσκεται ακόμη υπό επεξεργασία στην αποθήκη. Μπορείτε επίσης να χρεώνετε για υπηρεσίες κατά διαστήματα εάν η εργασία ολοκληρώνεται σε μια συγκεκριμένη περίοδο ή να χρεώνετε προκαταβολές, κάτι που είναι προτιμότερο από την πραγματοποίηση πληρωμών μετά την ολοκλήρωση της εργασίας. Σε κάθε περίπτωση, θα πρέπει να ετοιμάσετε άμεσα τιμολόγια για μεγάλα ποσά.

Όταν μια επιχείρηση αναπτύσσεται παθητικά, ενδέχεται να χρησιμοποιούνται εποχιακές ημερομηνίες χρέωσης: προσφέρετε επεκτάσεις πληρωμής για να τονώσετε τη ζήτηση μεταξύ πελατών που δεν μπορούν να πραγματοποιήσουν πληρωμές μέχρι αργότερα στη σεζόν.

Πριν χορηγήσετε ένα δάνειο, πρέπει να αναλύσετε προσεκτικά οικονομικές εκθέσειςαγοραστή και να λάβει πληροφορίες αξιολόγησης από εταιρείες παροχής χρηματοοικονομικών συμβουλών. Θα πρέπει να αποφεύγονται οι υψηλά επικίνδυνες απαιτήσεις, όπως αυτές από πελάτες που δραστηριοποιούνται σε έναν οικονομικά εύθραυστο κλάδο ή περιοχή. Οι οργανισμοί πρέπει επίσης να είναι προσεκτικοί με πελάτες που δραστηριοποιούνται για λιγότερο από ένα χρόνο (περίπου το 50 τοις εκατό των επιχειρηματικών οργανώσεων αποτυγχάνουν μέσα στα δύο πρώτα χρόνια). Συνήθως, οι απαιτήσεις από καταναλωτές ενέχουν μεγαλύτερο κίνδυνο αθέτησης υποχρεώσεων από τις εταιρικές απαιτήσεις. Τα πιστωτικά όρια θα πρέπει να τροποποιηθούν και οι εισπράξεις πληρωμών να επιταχυνθούν με βάση τις αλλαγές στην οικονομική κατάσταση του αγοραστή. Αυτό μπορεί να επιτευχθεί με παρακράτηση προϊόντων ή παρακράτηση υπηρεσιών έως ότου πραγματοποιηθούν οι πληρωμές και απαιτείται εξασφάλιση για την υποστήριξη των επισφαλών λογαριασμών (η αξία της ασφάλειας πρέπει να είναι ίση ή μεγαλύτερη από το υπόλοιπο του λογαριασμού). Εάν είναι απαραίτητο, θα πρέπει να χρησιμοποιήσετε μια εταιρεία είσπραξης για τη συλλογή κεφαλαίων από μη συμμορφούμενους αγοραστές.

Είναι απαραίτητο να ταξινομηθούν οι εισπρακτέοι λογαριασμοί μέχρι την ημερομηνία λήξης (τακτοποίησή τους σύμφωνα με το χρόνο που έχει περάσει από την ημερομηνία έκδοσης του τιμολογίου) για τον εντοπισμό πελατών που παραβιάζουν τις προθεσμίες πληρωμής και χρεώνουν τόκους για καθυστερημένες πληρωμές. Μόλις συγκριθούν οι απαιτήσεις των τρεχουσών λογαριασμών γήρανσης με τις ιστορικές απαιτήσεις των λογαριασμών, τα πρότυπα του κλάδου και την απόδοση των ανταγωνιστών, μπορεί να ετοιμαστεί μια έκθεση επισφαλών απαιτήσεων, η οποία θα δείχνει τις συσσωρευμένες ζημίες ανά πελάτη, τους όρους πώλησης και το ποσό, οργανωμένο ανά τμήμα, σειρά προϊόντων και τύπος αγοραστή (π.χ. βιομηχανία). Οι απώλειες επισφαλούς χρέους τείνουν να είναι υψηλότερες για τις μικρότερες εταιρείες.

Μπορείτε να καταφύγετε στην ασφάλιση πιστώσεων, αυτό το μέτρο έναντι απροσδόκητων απωλειών επισφαλών χρεών. Όταν αποφασίζετε εάν θα αγοράσετε τέτοια προστασία, είναι απαραίτητο να αξιολογήσετε τις αναμενόμενες μέσες απώλειες επισφαλών χρεών, την οικονομική ικανότητα της εταιρείας να αντέξει αυτές τις ζημίες και το κόστος ασφάλισης.

Είναι δυνατή η μεταπώληση των δικαιωμάτων είσπραξης απαιτήσεων εάν κάτι τέτοιο έχει ως αποτέλεσμα την καθαρή εξοικονόμηση πόρων. Ωστόσο, σε μια συναλλαγή Factoring, ενδέχεται να αποκαλυφθούν εμπιστευτικές πληροφορίες.

Κατόπιν παροχής εμπορικό δάνειοΗ ανταγωνιστικότητα του οργανισμού θα πρέπει να αξιολογηθεί στις τρέχουσες οικονομικές συνθήκες. Κατά τη διάρκεια μιας ύφεσης, η πιστωτική πολιτική θα πρέπει να χαλαρώσει για να τονώσει τις επιχειρήσεις. Για παράδειγμα, μια εταιρεία μπορεί να μην χρεώνει εκ νέου πελάτες που λαμβάνουν έκπτωση σε μετρητά ακόμη και μετά τη λήξη της έκπτωσης. Αλλά είναι δυνατό να αυστηροποιηθεί η πιστωτική πολιτική σε συνθήκες έλλειψης αγαθών, καθώς σε τέτοιες περιόδους η εταιρεία, ως πωλητής, έχει την ευκαιρία να υπαγορεύσει όρους.

Γενικά, η διαχείριση των εισπρακτέων λογαριασμών περιλαμβάνει:

) ανάλυση των οφειλετών.

) ανάλυση της πραγματικής αξίας των υφιστάμενων απαιτήσεων.

) έλεγχος της αναλογίας των απαιτήσεων και των υποχρεώσεων.

) Ανάπτυξη πολιτικής για προκαταβολές και παροχή εμπορικών δανείων.

) αξιολόγηση και εφαρμογή του Factoring.

Η ανάλυση των οφειλετών περιλαμβάνει, πρώτα απ 'όλα, ανάλυση της φερεγγυότητάς τους, προκειμένου να αναπτυχθούν επιμέρους όροι για την παροχή εμπορικών δανείων και οι όροι των συμφωνιών Factoring. Το επίπεδο και η δυναμική των δεικτών ρευστότητας μπορεί να οδηγήσει έναν διαχειριστή στο συμπέρασμα ότι είναι σκόπιμο να πωλεί προϊόντα μόνο με προπληρωμή ή, αντίθετα, τη δυνατότητα μείωσης των τόκων για εμπορικά δάνεια κ.λπ.

Η ανάλυση των εισπρακτέων λογαριασμών και η εκτίμηση της πραγματικής τους αξίας συνίσταται στην ανάλυση του χρέους σύμφωνα με το χρόνο εμφάνισής του, στον εντοπισμό επισφαλών απαιτήσεων και στο σχηματισμό αποθεματικού για επισφαλείς απαιτήσεις για αυτό το ποσό.

Ιδιαίτερο ενδιαφέρον παρουσιάζει η ανάλυση της δυναμικής των εισπρακτέων λογαριασμών κατά το χρόνο εμφάνισής τους και κατά την περίοδο κύκλου εργασιών. Μια λεπτομερής ανάλυση σάς επιτρέπει να κάνετε μια πρόβλεψη των ληφθέντων κεφαλαίων, να προσδιορίσετε τους οφειλέτες για τους οποίους απαιτούνται πρόσθετες προσπάθειες για την ανάκτηση οφειλών και να αξιολογήσετε την αποτελεσματικότητα της διαχείρισης εισπρακτέων λογαριασμών.

3 Η επίδραση των απαιτήσεων και υποχρεώσεων στη χρηματοοικονομική σταθερότητα οργανώσεις

Σύμφωνα με τον Ομοσπονδιακό Νόμο της Ρωσικής Ομοσπονδίας «Σχετικά με τη Λογιστική», τα κύρια καθήκοντα της λογιστικής περιλαμβάνουν την πρόληψη αρνητικών αποτελεσμάτων των οικονομικών δραστηριοτήτων του οργανισμού και τον εντοπισμό εσωτερικών αποθεματικών για τη διασφάλιση της χρηματοοικονομικής του σταθερότητας.

Η οικονομική κατάσταση του οργανισμού επηρεάζεται τόσο από το μέγεθος των ισολογισμών των απαιτήσεων και υποχρεώσεων, όσο και από την περίοδο κύκλου εργασιών καθενός από αυτά.

Ωστόσο, τα υπόλοιπα του ισολογισμού απαιτήσεων και υποχρεώσεων μπορούν να χρησιμεύσουν μόνο ως αφετηρία για τη μελέτη της επίδρασης των διακανονισμών με οφειλέτες και πιστωτές στην οικονομική κατάσταση. Εάν οι εισπρακτέοι λογαριασμοί είναι μεγαλύτεροι από τους πληρωτέους λογαριασμούς, αυτός είναι ένας πιθανός παράγοντας για τη διασφάλιση υψηλού επιπέδου του συνολικού δείκτη ρευστότητας. Ταυτόχρονα, αυτό μπορεί να υποδηλώνει ταχύτερο κύκλο εργασιών πληρωτέων λογαριασμών σε σύγκριση με τον κύκλο εργασιών των εισπρακτέων λογαριασμών. Σε αυτή την περίπτωση, σε μια ορισμένη περίοδο, τα χρέη των οφειλετών μετατρέπονται σε μετρητά, σε μεγαλύτερα χρονικά διαστήματα από τα διαστήματα που ο οργανισμός χρειάζεται μετρητά για να πληρώσει έγκαιρα τα χρέη προς τους πιστωτές. Αντίστοιχα, υπάρχει έλλειψη κεφαλαίων σε κυκλοφορία, που συνοδεύεται από την ανάγκη προσέλκυσης πρόσθετων πηγών χρηματοδότησης. Το τελευταίο μπορεί να λάβει τη μορφή είτε ληξιπρόθεσμων πληρωτέων λογαριασμών είτε τραπεζικά δάνεια.

Έτσι, η αξιολόγηση της επίδρασης των υπολοίπων του ισολογισμού των απαιτήσεων και υποχρεώσεων στην οικονομική κατάσταση του οργανισμού θα πρέπει να πραγματοποιείται λαμβάνοντας υπόψη το επίπεδο φερεγγυότητας (συνολικός δείκτης ρευστότητας) και την αντιστοιχία της συχνότητας μετατροπής των απαιτήσεων σε μετρητά με τη συχνότητα αποπληρωμής των πληρωτέων λογαριασμών.

Η άμεση χρηματοοικονομική σταθερότητα αντανακλά τη σταθερή υπέρβαση των εσόδων έναντι των εξόδων, διασφαλίζει τον ελεύθερο ελιγμό των κεφαλαίων του οργανισμού και μέσω αυτών αποτελεσματική χρήσησυμβάλλει στην αδιάλειπτη διαδικασία παραγωγής και πώλησης των προϊόντων. Οικονομική σταθερότητααντανακλά την αναλογία ιδίων και δανειακών κεφαλαίων, το ποσοστό συσσώρευσης ιδίων κεφαλαίων ως αποτέλεσμα τρεχουσών και χρηματοοικονομικών δραστηριοτήτων, την αναλογία κινητών και ακινητοποιημένων κεφαλαίων του οργανισμού, επαρκή παροχή υλικού κεφαλαίου κίνησης από τις δικές του πηγές. Ως εκ τούτου, η χρηματοοικονομική σταθερότητα διαμορφώνεται στη διαδικασία όλων των παραγωγικών και οικονομικών δραστηριοτήτων και αποτελεί το κύριο συστατικό της συνολικής βιωσιμότητας του οργανισμού.

Είναι γνωστό ότι το κεφάλαιο κίνησης του οργανισμού διαμορφώνεται από δικές του και δανεικές πηγές. Τα κεφάλαια και οι πηγές κεφαλαίων βρίσκονται σε συνεχή κυκλοφορία - τα χρήματα μετατρέπονται σε πρώτες ύλες και υλικά, τα οποία, κατά τη διαδικασία παραγωγής, γίνονται τελικά προϊόντα που πωλούνται σε μετρητά ή με τραπεζικό έμβασμα. Κατά τη διάρκεια αυτών των διαδικασιών, προκύπτουν διακανονισμοί με νομικά και φυσικά πρόσωπα, το Ταμείο Συντάξεων, τις αρχές κοινωνικής και υγειονομικής ασφάλισης, προϋπολογισμούς όλων των βαθμίδων κ.λπ. Κατά συνέπεια, διατηρώντας τον βέλτιστο όγκο και δομή των κυκλοφορούντων περιουσιακών στοιχείων, τις πηγές κάλυψης και τη μεταξύ τους σχέση αποτελεί απαραίτητο συστατικό για τη διασφάλιση σταθερής και αποτελεσματικής λειτουργίας του οργανισμού. Με τη σειρά της, η σταθερότητα και η αποτελεσματικότητα ενός οργανισμού εξαρτάται σε μεγάλο βαθμό από την ικανότητά του να εξοφλήσει τις τρέχουσες και μακροπρόθεσμες υποχρεώσεις του, καθώς και να λάβει έγκαιρα κεφάλαια που του οφείλονται από την πώληση προϊόντων, υπηρεσιών κ.λπ. διατήρηση της συνέχειας του κύκλου αναπαραγωγής - με άλλα λόγια, σχετικά με τον βαθμό φερεγγυότητας και την πιστοληπτική ικανότητα του οργανισμού.

Η φερεγγυότητα και η πιστοληπτική ικανότητα είναι μια από τις μορφές εκδήλωσης της χρηματοπιστωτικής σταθερότητας.