एंटरप्राइझच्या प्राप्य वस्तूंचे VKR व्यवस्थापन. प्रबंध: प्राप्य आणि देय खात्यांचे व्यवस्थापन (मार्गारिटा एलएलसीच्या उदाहरणावर). कंपनीचे प्रमुख हे सीईओ आहेत, जे मुख्य लेखापालांना अहवाल देतात

"प्राप्त करण्यायोग्य आणि संस्थेच्या देय खात्यांच्या व्यवस्थापनाचे विश्लेषण" या विषयावरील अंतिम पात्रता कार्य

OAO Energosbyt Plus च्या Sverdlovsk शाखेच्या उदाहरणावर, येकातेरिनबर्ग रशियाचे संघराज्य)" (1000 रूबल)

आपल्या रोजच्या ओघात आर्थिक क्रियाकलापएंटरप्राइझ कायदेशीर संस्था आणि व्यक्तींसह विविध प्रकारच्या संबंधांमध्ये प्रवेश करते. हे व्यवहार पूर्ण करते आणि पार पाडते, वर्तमान कायद्याद्वारे प्रदान केलेल्या दायित्वांची पूर्तता करते. अशा क्रियाकलापांच्या परिणामी, आर्थिक जबाबदाऱ्या पूर्ण केल्या जातात (देय खाती). आणि, त्याउलट, इतर व्यक्तींवर एंटरप्राइझच्या संबंधात कर्जे आहेत (खाती प्राप्त करण्यायोग्य).

प्राप्त करण्यायोग्य खाती - या संस्थेच्या इतर संस्था, कर्मचारी आणि व्यक्तींचे कर्ज (खरेदी केलेल्या उत्पादनांसाठी खरेदीदारांचे कर्ज, अहवालानुसार त्यांना जारी केलेल्या रकमेसाठी जबाबदार व्यक्ती इ.). ज्या संस्था आणि व्यक्ती या संस्थेला कर्ज देतात त्यांना कर्जदार म्हणतात.

आर्थिक अस्तित्व खाती प्राप्त करण्यायोग्यकंपनीच्या उलाढालीतून तात्पुरते वळवलेला निधी म्हणून कार्य करते. या विचलनामुळे संसाधनांची अतिरिक्त गरज निर्माण होऊ शकते आणि तणावपूर्ण आर्थिक स्थिती निर्माण होऊ शकते.

मर्यादा कालावधी संपल्यानंतर, प्राप्ती आणि देय राइट-ऑफच्या अधीन आहेत. मर्यादांचा सामान्य कायदा तीन वर्षांचा आहे. विशिष्ट प्रकारच्या दाव्यांसाठी, कायदा विशेष मर्यादा कालावधी स्थापित करू शकतो, सामान्य कालावधीच्या तुलनेत कमी किंवा जास्त.

दायित्वांच्या कामगिरीसाठी कालावधीच्या शेवटी मर्यादा कालावधीची गणना करणे सुरू होते, जर ते निर्धारित केले गेले असेल किंवा जेव्हा कर्जदाराला दायित्वाच्या कामगिरीसाठी दावा सादर करण्याचा अधिकार असेल तेव्हापासून.

मर्यादा कालावधी संपल्यानंतर प्राप्त होणारी खाती नफा कमी करण्यासाठी किंवा संशयास्पद कर्जासाठी राखीव ठेवण्यासाठी राइट ऑफ केली जातात.

प्राप्य खात्यांचा तीन अर्थांमध्ये विचार केला जाऊ शकतो: प्रथम, देय खात्यांची परतफेड करण्याचे साधन म्हणून, दुसरे म्हणजे, ग्राहकांना विकल्या जाणार्या उत्पादनांचा भाग म्हणून आणि तिसरे म्हणजे, चालू मालमत्तेचा एक घटक म्हणून, कार्यरत भांडवलाचा एक महत्त्वाचा भाग. संस्था

प्राप्य खाते हे मूलत: दोनचे एक रेखीय कार्य आहे, एका विशिष्ट अर्थाने, स्वतंत्र मापदंड. ताळेबंद मूल्यानुसार अंदाजे कर्ज खालीलप्रमाणे दर्शविले जाऊ शकते:

DZ(tо) = VZ(tо) - OD(tо), (1)

जेथे ВЗ (t) - एका विशिष्ट बिंदूवर एकत्रित आधारावर उद्भवलेल्या प्राप्तींची रक्कम;

OD (t) - ठराविक वेळी या कर्जासाठी समाधानी दाव्यांची एकत्रित एकूण, जी, व्याख्येनुसार, कमी न होणारी कार्ये आहेत.

टी हा मूल्यमापनाचा क्षण आहे.

दायित्वांच्या आर्थिक सामग्रीवर, कालावधीवर (तरतुदीची मुदत), देयकाच्या वेळेवर अवलंबून, प्राप्त करण्यायोग्य खाती वेगवेगळ्या प्रकारांमध्ये विभागली जातात.

उत्तरदायित्वांच्या सामग्रीच्या संदर्भात, प्राप्त करण्यायोग्य वस्तू उत्पादने, वस्तू, कामे, सेवा यांच्या विक्रीशी संबंधित असू शकतात (उत्पादने, वस्तू, कामे आणि सेवा, बिलांद्वारे सुरक्षित केलेल्या कर्जांसह) आणि त्यांच्याशी संबंधित नसतात (सह सेटलमेंटवरील कर्ज बजेट, भाड्यावर, जारी केलेल्या अग्रिम, जमा झालेले उत्पन्न, अंतर्गत सेटलमेंट्स, इतर कर्ज).

वर्गीकरण वैशिष्ट्यांनुसार प्राप्त करण्यायोग्य खात्यांचे प्रकार आकृती 1 मध्ये दर्शविले आहेत.

कालावधीनुसार, कर्ज अल्प-मुदती आणि दीर्घकालीन मध्ये विभागले गेले आहे. प्राप्त करण्यायोग्य खाती अल्पकालीन म्हणून सादर केली जातात जर त्यांची परिपक्वता अहवालाच्या तारखेनंतर 12 महिन्यांपेक्षा जास्त नसेल. उर्वरित प्राप्ती दीर्घकालीन म्हणून सादर केल्या जातात.

देयकाच्या वेळेनुसार, प्राप्त करण्यायोग्य रक्कम सामान्य आणि थकीत मध्ये विभागली जाऊ शकते. जर पेमेंटची देय तारीख आली नसेल तर कर्ज सामान्य मानले जाते. कराराद्वारे स्थापित केलेल्या कालावधीत न भरलेल्या वस्तू, कामे, सेवा यांचे कर्ज थकीत मानले जाते.

अतिदेय प्राप्त करण्यायोग्य गोष्टी संशयास्पद आणि अविभाज्य असू शकतात.

कर कायदासंशयास्पद कर्जाची व्याख्या दिली आहे: “संदिग्ध कर्ज म्हणजे करदात्याचे कोणतेही कर्ज जे वस्तूंची विक्री, कामाची कामगिरी, सेवांच्या तरतूदी यांच्या संदर्भात उद्भवलेले कर्ज आहे, जर हे कर्ज स्थापित केलेल्या वेळेच्या मर्यादेत फेडले नाही. कराराद्वारे आणि तारण, जामीन, बँक हमी द्वारे सुरक्षित नाही ".

बुडीत कर्जे ही त्या संस्थेची कर्जे आहेत ज्यासाठी मर्यादा कालावधी संपला आहे, तसेच ती कर्जे ज्यासाठी दायित्व त्याच्या कामगिरीच्या अशक्यतेमुळे किंवा राज्य संस्थेच्या किंवा लिक्विडेशनच्या कृतीच्या आधारावर संपुष्टात आले आहे.

देय खाती हे या संस्थेचे इतर संस्था, कर्मचारी आणि ज्यांना कर्जदार म्हणतात अशा व्यक्तींचे कर्ज आहे.

मर्यादा कालावधीच्या समाप्तीनंतर देय असलेली खाती आर्थिक परिणामांवर लिहिली जातात.

देय खाती दायित्वांची सामग्री, कालावधी आणि दायित्वे पूर्ण करण्याच्या शक्यतेनुसार वर्गीकृत केली जातात.

दायित्वांच्या सामग्रीच्या संदर्भात, देय खाती सामग्रीच्या संपादनाशी संबंधित असू शकतात उत्पादन साठा, कामे, सेवा (पेमेंटसाठी सादर केलेल्या प्रॉमिसरी नोट्सवरील रकमेसह खरेदी केलेली उत्पादने, वस्तू, कामे आणि सेवांसाठीचे कर्ज) आणि त्याच्याशी संबंधित नाही (अर्थसंकल्पासह सेटलमेंटवरील कर्ज, सहाय्यक आणि सहयोगी संस्थांचे कर्ज, संस्थेच्या कर्मचार्यांवर, सहभागींना (संस्थापक) मिळकत, इतर कर्ज भरण्यासाठी).

वेळ दीर्घकालीन आणि अल्प-मुदतीमध्ये विभागलेला आहे. व्यापक अर्थाने, देय असलेल्या खात्यांमध्ये संस्थेने कोणावरही कर्ज दिलेले असते.

आर्थिक साहित्यात प्राप्तीयोग्य व्यवस्थापन धोरणे तीन प्रकारांमध्ये विभागली जातात: सॉफ्ट स्ट्रॅटेजी, प्रतिबंधात्मक रणनीती, संतुलित धोरण.

खाती प्राप्त करण्यायोग्य व्यवस्थापन ही एक प्रक्रिया आहे ज्यामध्ये उद्दिष्टे साध्य करणे आणि खालील कार्ये करणे समाविष्ट आहे:

प्राप्त करण्यायोग्य कमाल पातळी सेट करणे.

अशा अंमलबजावणीची प्रणाली सुनिश्चित करणे जेणेकरून देयके सतत होत राहतील आणि हमी दिली जातील.

वेळेवर सर्व पेमेंट करणाऱ्या ग्राहकांसाठी प्रोत्साहन प्रणालीचा विकास.

त्वरीत कर्ज वसूलीसाठी कार्यपद्धती विकसित करणे.

अर्थसंकल्पात कर्जाची मर्यादा.

प्राप्य वस्तूंपासून होणार्या नुकसानाचा अभ्यास, म्हणजेच, न वापरलेल्या निधीतून नफ्याचे संभाव्य स्रोत.

वर्तमान मालमत्तेच्या व्यवस्थापन धोरणातील एक घटकाला प्राप्तीयोग्य व्यवस्थापन म्हटले जाऊ शकते.

हे अस्तित्वात आहे आणि इष्टतम कर्ज व्यवस्थापनाद्वारे वस्तू किंवा सेवांच्या विक्रीची संख्या वाढवण्यासाठी तसेच वेळेवर त्यांचे पेमेंट करण्यासाठी त्याची अंमलबजावणी केली जाते.

खाते प्राप्त करण्यायोग्य व्यवस्थापनामध्ये काही आर्थिक समस्यांचे निराकरण तसेच अशा समस्यांचे निराकरण समाविष्ट असते:

1. दिलेल्या कालावधीसाठी कर्जाच्या स्थितीचा मागोवा घेणे;

2. अहवालाच्या प्रत्येक कालावधीसाठी लेखांकन;

3. संभाव्य कारणे आणि सध्याच्या परिस्थितीचा अभ्यास करणे, ज्याच्या परिणामी कंपनीकडे प्राप्त करण्यायोग्य रकमेची नकारात्मक तरलता आहे;

4. प्राप्तींवर प्रभाव टाकण्यासाठी नवीन आणि प्रभावी मार्गांची निर्मिती आणि वापर.

प्राप्त करण्यायोग्य व्यवस्थापन धोरणासाठी, विशिष्ट उद्दिष्टे साध्य करणे, तसेच विविध घटकांच्या प्रभावाखाली संस्थांना असलेल्या संबंधित समस्यांचे निराकरण करणे हे त्याचे उद्दिष्ट आहे.

कर्ज व्यवस्थापन वापरण्याचे उच्च महत्त्व आणि वैधता उद्भवते जेव्हा किंमतींमध्ये सतत वाढ होते, म्हणजेच जेव्हा महागाई असते. जेव्हा खरेदीदार त्यांच्या जबाबदाऱ्या वेळेवर भरत नाहीत, तेव्हा व्यवसायांचे नुकसान होते.

त्यांची रक्कम निश्चित करण्यासाठी, तुम्हाला वेळेवर अदा न केलेल्या प्राप्त्यांमधून वजा करणे आवश्यक आहे, त्याचे मूल्य, चलनवाढीसाठी समायोजित केलेले किंवा दिलेल्या कालावधीसाठी त्याचा निर्देशांक.

खाते प्राप्त करण्यायोग्य व्यवस्थापनामध्ये खालील क्रियाकलापांचा समावेश आहे:

प्राप्त करण्यायोग्य वस्तूंच्या निर्मिती आणि स्थितीवर नियंत्रण;

खरेदीदारांच्या विविध गटांसाठी आणि उत्पादनांचे प्रकार (क्रेडिट पॉलिसी) साठी कर्ज आणि संकलन मंजूर करण्यासाठी धोरण परिभाषित करणे;

क्लायंटचे विश्लेषण आणि रँकिंग (क्रेडिट इतिहासावर आधारित);

लांबणीवर टाकलेल्या आणि थकीत कर्जांवरील कर्जदारांसोबत सेटलमेंट्सचे नियंत्रण (वृद्धत्व प्राप्त करण्यायोग्य नोंदणीवर आधारित);

कर्जदारांकडून रोख पावतीचा अंदाज (संग्रह गुणांकांच्या आधारावर);

कर्जाच्या संकलनाला गती देण्यासाठी आणि बुडीत कर्जे कमी करण्यासाठी पद्धतींचे निर्धारण.

प्राप्ती व्यवस्थापन प्रणाली आकृती 4 मध्ये दर्शविली आहे.

या लेखाचा संपूर्ण मजकूर हवा आहे? अर्ज लिहा [ईमेल संरक्षित]

WRC विषय: टूल-सेंटर एलएलसी संचालक: ओ.ए. झिगुनोवा विकासक: ई.ए. मिरोनोविचच्या उदाहरणावर संस्थेच्या प्राप्तीयोग्य गोष्टींचे विश्लेषण

उद्देश - टूल-सेंटर एलएलसी टास्कच्या उदाहरणावर सैद्धांतिक पाया आणि प्राप्यांच्या विश्लेषणाच्या व्यावहारिक पैलूंचा तपशीलवार अभ्यास करणे: विचारात घेणे सैद्धांतिक पैलूप्राप्य वस्तूंचे विश्लेषण; टूल-सेंटर एलएलसी येथे प्राप्त करण्यायोग्य खात्यांचे विश्लेषण करा; Tool-Center LLC मध्ये प्राप्य खाती ऑप्टिमाइझ करण्याच्या उद्देशाने मुख्य क्रियाकलाप ओळखणे.

उद्देश - टूल-सेंटर एलएलसी टास्कच्या उदाहरणावर सैद्धांतिक पाया आणि प्राप्यांच्या विश्लेषणाच्या व्यावहारिक पैलूंचा तपशीलवार अभ्यास करणे: विचारात घेणे सैद्धांतिक पैलूप्राप्य वस्तूंचे विश्लेषण; टूल-सेंटर एलएलसी येथे प्राप्त करण्यायोग्य खात्यांचे विश्लेषण करा; Tool-Center LLC मध्ये प्राप्य खाती ऑप्टिमाइझ करण्याच्या उद्देशाने मुख्य क्रियाकलाप ओळखणे.

आकृती 1 - प्राप्त करण्यायोग्य खात्यांचे वर्गीकरण कर्जाच्या प्रकारांनुसार प्राप्त करण्यायोग्य खाती, निर्मितीच्या अटींनुसार वस्तू, कामे, सेवांसाठी कर्ज दीर्घकालीन अल्प-मुदतीसाठी अर्थसंकल्पातील देयके आणि अतिरिक्त-अर्थसंकल्पीय निधीसाठी जादा देय खातेदार व्यक्तींचे मुदत थकीत कर्ज दावा न केलेली आगाऊ देयके प्रॉमिसरी नोट्स मिळू शकल्या नाहीत (मर्यादा कालबाह्य झाली आहे) इतर प्रकारचे कर्ज संशयास्पद

आकृती 1 - प्राप्त करण्यायोग्य खात्यांचे वर्गीकरण कर्जाच्या प्रकारांनुसार प्राप्त करण्यायोग्य खाती, निर्मितीच्या अटींनुसार वस्तू, कामे, सेवांसाठी कर्ज दीर्घकालीन अल्प-मुदतीसाठी अर्थसंकल्पातील देयके आणि अतिरिक्त-अर्थसंकल्पीय निधीसाठी जादा देय खातेदार व्यक्तींचे मुदत थकीत कर्ज दावा न केलेली आगाऊ देयके प्रॉमिसरी नोट्स मिळू शकल्या नाहीत (मर्यादा कालबाह्य झाली आहे) इतर प्रकारचे कर्ज संशयास्पद

आकृती 2 - प्राप्ती व्यवस्थापित करण्याचे तंत्र आणि पद्धती परिपक्वतेनुसार कर्जांची आर्थिक रँकिंग कर्जदारांच्या खात्यांचे "वृद्धत्व" एक रजिस्टर संकलित करणे कर्जदारांच्या खात्यांचे भारित "वृद्धत्व" निश्चित करणे बुडीत कर्जांचे मूल्यमापन संकलन गुणांकांची गणना व्यवस्थापकीय "निर्णय वृक्ष" मॅट्रिक्स ऑफ क्रेडिट धोरण धोरण मोबदला प्रणाली फॅक्टरिंग वापर

आकृती 2 - प्राप्ती व्यवस्थापित करण्याचे तंत्र आणि पद्धती परिपक्वतेनुसार कर्जांची आर्थिक रँकिंग कर्जदारांच्या खात्यांचे "वृद्धत्व" एक रजिस्टर संकलित करणे कर्जदारांच्या खात्यांचे भारित "वृद्धत्व" निश्चित करणे बुडीत कर्जांचे मूल्यमापन संकलन गुणांकांची गणना व्यवस्थापकीय "निर्णय वृक्ष" मॅट्रिक्स ऑफ क्रेडिट धोरण धोरण मोबदला प्रणाली फॅक्टरिंग वापर

आकृती 3 - खाती प्राप्त करण्यायोग्य व्यवस्थापन प्रणाली खाते प्राप्त करण्यायोग्य व्यवस्थापन सामान्य रकमेची गणना डिफरल मंजूर करण्यासाठी नियम आणि प्रक्रिया तयार करणे ग्राहकांसोबत काम करणार्या कर्मचार्यांसाठी मोबदला प्रणाली कार्यरत भांडवल गुणोत्तराची गणना करण्याची प्रक्रिया मूल्यानुसार ग्राहकांचे वर्गीकरण कर्मचार्यासाठी स्वतंत्रपणे करण्याची शक्यता त्याच्या पगाराची गणना करा मुदत निश्चित करणे रक्कम निश्चित करणे कर्जाच्या रकमेचे सिस्टम नियंत्रण नियमित नियंत्रण प्रक्रिया कायदेशीर प्रक्रिया आणि कृतींची प्रणाली जबाबदारीच्या क्षेत्रांचे स्पष्ट वितरण

आकृती 3 - खाती प्राप्त करण्यायोग्य व्यवस्थापन प्रणाली खाते प्राप्त करण्यायोग्य व्यवस्थापन सामान्य रकमेची गणना डिफरल मंजूर करण्यासाठी नियम आणि प्रक्रिया तयार करणे ग्राहकांसोबत काम करणार्या कर्मचार्यांसाठी मोबदला प्रणाली कार्यरत भांडवल गुणोत्तराची गणना करण्याची प्रक्रिया मूल्यानुसार ग्राहकांचे वर्गीकरण कर्मचार्यासाठी स्वतंत्रपणे करण्याची शक्यता त्याच्या पगाराची गणना करा मुदत निश्चित करणे रक्कम निश्चित करणे कर्जाच्या रकमेचे सिस्टम नियंत्रण नियमित नियंत्रण प्रक्रिया कायदेशीर प्रक्रिया आणि कृतींची प्रणाली जबाबदारीच्या क्षेत्रांचे स्पष्ट वितरण

आकृती 4 - देय आणि प्राप्य खात्यांच्या विश्लेषणाची कार्ये

आकृती 4 - देय आणि प्राप्य खात्यांच्या विश्लेषणाची कार्ये

तक्ता 1 - प्राप्त करण्यायोग्य खात्यांची स्थिती दर्शविणारे सूचक क्रमांक p / p 1. 2. 3. Od \u003d V / D, प्राप्त करण्यायोग्य उलाढाल जेथे Od - प्राप्त करण्यायोग्य टर्नओव्हरची गणना करण्यासाठी निर्देशक सूत्र; कर्ज ब - विक्री उत्पन्न; D - सरासरी प्राप्ती मिळण्यायोग्य परतफेडीचा कालावधी С = 360 दिवस / Od, कर्ज चालू मालमत्तेच्या एकूण खंडात Dz - प्राप्त करण्यायोग्य खाती; ОА - चालू मालमत्ता (मालमत्ता शिल्लकचा विभाग 2) 4. गुणोत्तर मध्यम आकारडीझेड \u003d डी / विक्रीमधील प्राप्ती फॉर्म्युला 5 द्वारे निर्धारित केली जाते. संशयास्पद प्राप्त्यांचा वाटा आम्हाला. Dz \u003d (s. Dz / Dz) * 100, जेथे s च्या एकूण खंडात कर्ज आहे. Dz - संशयास्पद खाती प्राप्य कर्ज कर्ज, %:

तक्ता 1 - प्राप्त करण्यायोग्य खात्यांची स्थिती दर्शविणारे सूचक क्रमांक p / p 1. 2. 3. Od \u003d V / D, प्राप्त करण्यायोग्य उलाढाल जेथे Od - प्राप्त करण्यायोग्य टर्नओव्हरची गणना करण्यासाठी निर्देशक सूत्र; कर्ज ब - विक्री उत्पन्न; D - सरासरी प्राप्ती मिळण्यायोग्य परतफेडीचा कालावधी С = 360 दिवस / Od, कर्ज चालू मालमत्तेच्या एकूण खंडात Dz - प्राप्त करण्यायोग्य खाती; ОА - चालू मालमत्ता (मालमत्ता शिल्लकचा विभाग 2) 4. गुणोत्तर मध्यम आकारडीझेड \u003d डी / विक्रीमधील प्राप्ती फॉर्म्युला 5 द्वारे निर्धारित केली जाते. संशयास्पद प्राप्त्यांचा वाटा आम्हाला. Dz \u003d (s. Dz / Dz) * 100, जेथे s च्या एकूण खंडात कर्ज आहे. Dz - संशयास्पद खाती प्राप्य कर्ज कर्ज, %:

आकृती 5 - एंटरप्राइझच्या आर्थिक स्थितीवर प्राप्तीयोग्य उलाढालीचा प्रभाव प्राप्त करण्यायोग्य रकमेची परिपक्वता कमी होते सर्वसाधारणपणे, एक सकारात्मक कल, संस्था वित्तपुरवठा करण्याच्या बाह्य स्रोतांवर कमी अवलंबून राहते. खरेदीदारांच्या संबंधात संस्थेचे अविवेकी पत धोरण, अविवेकी निवड भागीदारांचे संभाव्यतः ग्राहकांशी संबंध बिघडणे (क्रेडिटवरील विक्रीत घट, उत्पादनांच्या ग्राहकांचे नुकसान) दिवाळखोरीची सुरुवात आणि काही ग्राहकांची दिवाळखोरी देखील विक्रीचे प्रमाण वाढण्याचे खूप उच्च दर खरेदीदारांसोबत सेटलमेंटची स्थिती नियंत्रित करणे आवश्यक आहे आणि प्राप्ती आणि देय रकमेचे गुणोत्तर, कारण डीझेडमध्ये वाढ आर्थिक स्थिरतेला धोका निर्माण करते आणि अतिरिक्त वित्तपुरवठा करण्याची आवश्यकता निर्माण करते

आकृती 5 - एंटरप्राइझच्या आर्थिक स्थितीवर प्राप्तीयोग्य उलाढालीचा प्रभाव प्राप्त करण्यायोग्य रकमेची परिपक्वता कमी होते सर्वसाधारणपणे, एक सकारात्मक कल, संस्था वित्तपुरवठा करण्याच्या बाह्य स्रोतांवर कमी अवलंबून राहते. खरेदीदारांच्या संबंधात संस्थेचे अविवेकी पत धोरण, अविवेकी निवड भागीदारांचे संभाव्यतः ग्राहकांशी संबंध बिघडणे (क्रेडिटवरील विक्रीत घट, उत्पादनांच्या ग्राहकांचे नुकसान) दिवाळखोरीची सुरुवात आणि काही ग्राहकांची दिवाळखोरी देखील विक्रीचे प्रमाण वाढण्याचे खूप उच्च दर खरेदीदारांसोबत सेटलमेंटची स्थिती नियंत्रित करणे आवश्यक आहे आणि प्राप्ती आणि देय रकमेचे गुणोत्तर, कारण डीझेडमध्ये वाढ आर्थिक स्थिरतेला धोका निर्माण करते आणि अतिरिक्त वित्तपुरवठा करण्याची आवश्यकता निर्माण करते

आकृती 6 - 2014-2016 साठी टूल-सेंटर एलएलसीच्या प्राप्य खात्यांची रचना आणि रचना % 100% 4. 8 8. 5 7 90% 80% इतर सेटलमेंट्स 70% 60% 50% 89. 5 87. 1 82. 7 40% पुरवठादार आणि कंत्राटदारांसह सेटलमेंट 30% 20% 10% 0% खरेदीदारांसह सेटलमेंट ग्राहक 5. 7 4. 4 2014 2015 10. 3 2016

आकृती 6 - 2014-2016 साठी टूल-सेंटर एलएलसीच्या प्राप्य खात्यांची रचना आणि रचना % 100% 4. 8 8. 5 7 90% 80% इतर सेटलमेंट्स 70% 60% 50% 89. 5 87. 1 82. 7 40% पुरवठादार आणि कंत्राटदारांसह सेटलमेंट 30% 20% 10% 0% खरेदीदारांसह सेटलमेंट ग्राहक 5. 7 4. 4 2014 2015 10. 3 2016

तक्ता 2 - खाते 62 वरील अपुष्टीकृत प्राप्त्यांचा वाटा. 01 2014-2016 च्या इन्व्हेंटरी दरम्यान खरेदीदार आणि ग्राहकांसह सेटलमेंट्स 2014 हजार रूबलच्या शेवटी. % 1 2 3 पुष्टी केलेली खाती प्राप्त करण्यायोग्य 35161.08 56.5 अपुष्ट खाती प्राप्त करण्यायोग्य 27070.92 43.5 एकूण प्राप्त करण्यायोग्य खाती 62232 100 % 4 5 33977, 32 66, 6 17039, 68 33, 4 51017 100 2016 च्या शेवटी हजार रूबल % 6 7 33692, 8 82, 7 7048, 19 17, 3 40741 100 70000 60000 50000 पुष्टी केलेली खाती प्राप्त करण्यायोग्य, हजार रूबल 35161. 08 40000 33977. 32 30000 20000 33692. 8 27070. 92 10000 17039. 68 7048. 19 0 2014 2015 हजार पुनर्संकलित करता येणारे खाते

तक्ता 2 - खाते 62 वरील अपुष्टीकृत प्राप्त्यांचा वाटा. 01 2014-2016 च्या इन्व्हेंटरी दरम्यान खरेदीदार आणि ग्राहकांसह सेटलमेंट्स 2014 हजार रूबलच्या शेवटी. % 1 2 3 पुष्टी केलेली खाती प्राप्त करण्यायोग्य 35161.08 56.5 अपुष्ट खाती प्राप्त करण्यायोग्य 27070.92 43.5 एकूण प्राप्त करण्यायोग्य खाती 62232 100 % 4 5 33977, 32 66, 6 17039, 68 33, 4 51017 100 2016 च्या शेवटी हजार रूबल % 6 7 33692, 8 82, 7 7048, 19 17, 3 40741 100 70000 60000 50000 पुष्टी केलेली खाती प्राप्त करण्यायोग्य, हजार रूबल 35161. 08 40000 33977. 32 30000 20000 33692. 8 27070. 92 10000 17039. 68 7048. 19 0 2014 2015 हजार पुनर्संकलित करता येणारे खाते

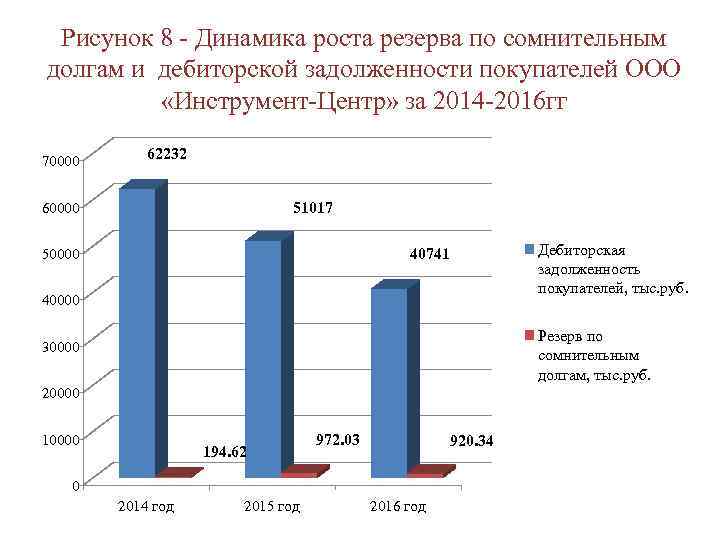

आकृती 8 - 2014-2016 70000 62232 51017 60000 खरेदीदारांची खाती, हजार रूबल खरेदीदारांची संशयास्पद कर्जे आणि प्राप्य रकमेसाठी राखीव वाढीची गतिशीलता एलएलसी इन्स्ट्रुमेंट-सेंटर. 40741 50000 40000 संशयास्पद कर्जासाठी भत्ता, हजार रूबल 30000 20000 194. 62 972. 03 920. 34 0 2014 2015 2016

आकृती 8 - 2014-2016 70000 62232 51017 60000 खरेदीदारांची खाती, हजार रूबल खरेदीदारांची संशयास्पद कर्जे आणि प्राप्य रकमेसाठी राखीव वाढीची गतिशीलता एलएलसी इन्स्ट्रुमेंट-सेंटर. 40741 50000 40000 संशयास्पद कर्जासाठी भत्ता, हजार रूबल 30000 20000 194. 62 972. 03 920. 34 0 2014 2015 2016

तक्ता 3 - 2016 साठी टूल-सेंटर एलएलसीच्या संशयास्पद कर्जासाठी राखीव ठेवीतील न्यायालयीन प्रकरणांमधून प्राप्त करण्यायोग्य वाटा. निर्देशक 2016 च्या शेवटी हजार रूबल. % 671.5 73 - Fundamentalika LLC 222.8 33.2 - General Business LLC 150.9 22.5 - Plasttrade LLC 29.1 4.3 - DOM I NIKA LLC 32.5 4 , 8 - IP Alekseeva O. V. 53, 1 stro 7, LLC - 19, 1 stro 7, LLC अकादमी एलएलसी 118, 2 17, 6,920, 34,100 1. न्यायालयीन प्रकरणांमधून प्राप्य खाती 2. संशयास्पद कर्जासाठी भत्ता 27% 73% न्यायालयीन प्रकरणांसाठी प्राप्त करण्यायोग्य खाती मर्यादा कालावधीसाठी प्राप्त करण्यायोग्य खाती

तक्ता 3 - 2016 साठी टूल-सेंटर एलएलसीच्या संशयास्पद कर्जासाठी राखीव ठेवीतील न्यायालयीन प्रकरणांमधून प्राप्त करण्यायोग्य वाटा. निर्देशक 2016 च्या शेवटी हजार रूबल. % 671.5 73 - Fundamentalika LLC 222.8 33.2 - General Business LLC 150.9 22.5 - Plasttrade LLC 29.1 4.3 - DOM I NIKA LLC 32.5 4 , 8 - IP Alekseeva O. V. 53, 1 stro 7, LLC - 19, 1 stro 7, LLC अकादमी एलएलसी 118, 2 17, 6,920, 34,100 1. न्यायालयीन प्रकरणांमधून प्राप्य खाती 2. संशयास्पद कर्जासाठी भत्ता 27% 73% न्यायालयीन प्रकरणांसाठी प्राप्त करण्यायोग्य खाती मर्यादा कालावधीसाठी प्राप्त करण्यायोग्य खाती

तक्ता 4 - खरेदीदारांच्या कर्जाची रचना, रचना आणि गतिशीलता यांचे विश्लेषण एलएलसी "इन्स्ट्रुमेंट-सेंटर" 2014 च्या शेवटी 2015 च्या शेवटी 2016 च्या शेवटी वाढीचा दर निर्देशक खरेदीदार आणि ग्राहकांसह सेटलमेंट: एलएलसी "वेलेस्ट्रॉय " LLC " KCA Doytag LLC "Mostootryad-36" LLC "OKSET" LLC "Pilipaka and Company" LLC "Stroitekhnika" LLC "Promekskavatsiya" LLC Stroitelnoe upravlenie Sever LLC "Seti Sibiri" इतर खरेदीदार हजार rubles % 2015 ते 2016 ते 201222023 % 4 १०० ५१०१७ १०० ४०७४१ १०० -१८, ०२ -२०, १४ २९४१, २ ८२६, ५ १३३६ ६५, २ १०३७, ८ १५१, ६ ८२६, ५ ४, ७३ १, ३१, ३१, ३५ 1, 33 1798, 4 1123, 6 1540, 4 30, 5 348, 6 204, 2 1123, 6 3, 53 2, 20 3, 02 0, 06 0, 68 0, 40, 20651 2, 4 3666, 8 258, 3 621, 9 403, 5 1126, 4 0, 77 2, 76 9, 00 0, 63 1, 53 0, 99 2, 76 -38, 85 35, 95,35 - 22 -66, 41 34, 70 35, 95 1336 2, 15 1540, 4 3, 02 3666, 8 9, 00 15, 30 138, 04 65, 2 0, 10 30, 60, 535 63 -53, 22 746, 89 55 874 89, 78 45 971 90, 11 34 349 84, 31 -17, 72 -25, 28 -82, 46 0, 25 138, 04 746, 89 78, 40 97, 60 0.25

तक्ता 4 - खरेदीदारांच्या कर्जाची रचना, रचना आणि गतिशीलता यांचे विश्लेषण एलएलसी "इन्स्ट्रुमेंट-सेंटर" 2014 च्या शेवटी 2015 च्या शेवटी 2016 च्या शेवटी वाढीचा दर निर्देशक खरेदीदार आणि ग्राहकांसह सेटलमेंट: एलएलसी "वेलेस्ट्रॉय " LLC " KCA Doytag LLC "Mostootryad-36" LLC "OKSET" LLC "Pilipaka and Company" LLC "Stroitekhnika" LLC "Promekskavatsiya" LLC Stroitelnoe upravlenie Sever LLC "Seti Sibiri" इतर खरेदीदार हजार rubles % 2015 ते 2016 ते 201222023 % 4 १०० ५१०१७ १०० ४०७४१ १०० -१८, ०२ -२०, १४ २९४१, २ ८२६, ५ १३३६ ६५, २ १०३७, ८ १५१, ६ ८२६, ५ ४, ७३ १, ३१, ३१, ३५ 1, 33 1798, 4 1123, 6 1540, 4 30, 5 348, 6 204, 2 1123, 6 3, 53 2, 20 3, 02 0, 06 0, 68 0, 40, 20651 2, 4 3666, 8 258, 3 621, 9 403, 5 1126, 4 0, 77 2, 76 9, 00 0, 63 1, 53 0, 99 2, 76 -38, 85 35, 95,35 - 22 -66, 41 34, 70 35, 95 1336 2, 15 1540, 4 3, 02 3666, 8 9, 00 15, 30 138, 04 65, 2 0, 10 30, 60, 535 63 -53, 22 746, 89 55 874 89, 78 45 971 90, 11 34 349 84, 31 -17, 72 -25, 28 -82, 46 0, 25 138, 04 746, 89 78, 40 97, 60 0.25

तक्ता 5 - 2016 च्या निर्मितीच्या अटींनुसार टूल-सेंटर एलएलसीच्या खरेदीदारांच्या प्राप्तींचे विश्लेषण 2016 च्या शेवटी कर्जदाराचे नाव, निर्मितीच्या अटींसह, हजार रूबल स्थगित करा. 0 ते 31 ते 61 पर्यंत करारापेक्षा जास्त, 30 दिवस 60 दिवस 181 दिवस दिवस 101 74.5 140 180 हजार रूबल. % Velesstroy LLC 315.5 0.77 KCA Doytag Drilling LLC 1126.4 2.76 254 410 227 235.4 60 Mostootryad-36 LLC OXET LLC पिलिपाका आणि कंपनी LLC 2 स्ट्रोयतेखनिका LLC. इतर खरेदीदार खरेदीदारांची एकूण 6.6 ग्राहकांची कर्जे आणि एकूण 6 6 6 ग्राहकांची कर्जे आणि कर्जाची रक्कम .5 34349 40741 100 9.00 0.63 1.53 0.99 84.31100 - 1210 78, 4 450 143 24121. 9 26358. 3 64. 70 540 179. 9 171. 9 75. 4 7154 8605. 7 21. 12 750 185. 1 2430 3732. 3 5, 02 180 30 - 9.2% 5.0% 30 दिवसांपर्यंत 30 ते 60 दिवसांपर्यंत 21.1% 60 ते 180 दिवसांपर्यंत 180 दिवसांमध्ये 64.7%

तक्ता 5 - 2016 च्या निर्मितीच्या अटींनुसार टूल-सेंटर एलएलसीच्या खरेदीदारांच्या प्राप्तींचे विश्लेषण 2016 च्या शेवटी कर्जदाराचे नाव, निर्मितीच्या अटींसह, हजार रूबल स्थगित करा. 0 ते 31 ते 61 पर्यंत करारापेक्षा जास्त, 30 दिवस 60 दिवस 181 दिवस दिवस 101 74.5 140 180 हजार रूबल. % Velesstroy LLC 315.5 0.77 KCA Doytag Drilling LLC 1126.4 2.76 254 410 227 235.4 60 Mostootryad-36 LLC OXET LLC पिलिपाका आणि कंपनी LLC 2 स्ट्रोयतेखनिका LLC. इतर खरेदीदार खरेदीदारांची एकूण 6.6 ग्राहकांची कर्जे आणि एकूण 6 6 6 ग्राहकांची कर्जे आणि कर्जाची रक्कम .5 34349 40741 100 9.00 0.63 1.53 0.99 84.31100 - 1210 78, 4 450 143 24121. 9 26358. 3 64. 70 540 179. 9 171. 9 75. 4 7154 8605. 7 21. 12 750 185. 1 2430 3732. 3 5, 02 180 30 - 9.2% 5.0% 30 दिवसांपर्यंत 30 ते 60 दिवसांपर्यंत 21.1% 60 ते 180 दिवसांपर्यंत 180 दिवसांमध्ये 64.7%

आकृती 11 - इन्स्ट्रुमेंटच्या खरेदीदारांच्या एकूण कर्जामध्ये थकीत प्राप्त्यांचा वाटा. केंद्र" 2014-2016 साठी. % 17.9% 82.1% 18.5% 81.5% 2014 26.4% 2015 थकीत ग्राहक कर्ज, % ग्राहक प्राप्ती, % 73.6% 2016

आकृती 11 - इन्स्ट्रुमेंटच्या खरेदीदारांच्या एकूण कर्जामध्ये थकीत प्राप्त्यांचा वाटा. केंद्र" 2014-2016 साठी. % 17.9% 82.1% 18.5% 81.5% 2014 26.4% 2015 थकीत ग्राहक कर्ज, % ग्राहक प्राप्ती, % 73.6% 2016

तक्ता 6 - टूल-सेंटर एलएलसी मधील प्राप्य खाती ऑप्टिमाइझ करण्यासाठी उपाय क्र. प्राप्य कमी करण्यासाठी उपाय उपाय 1 च्या अर्जाचा परिणाम खरेदीदार आणि पुरवठादार दोन्ही असलेल्या प्रतिपक्षांमधील परस्पर ऑफसेट पार पाडणे. चांगले आर्थिक आरोग्यासाठी अग्रगण्य. 2 प्रीपेमेंटसाठी सवलत प्रणालीची अंमलबजावणी: - 30% च्या प्रीपेमेंटसाठी 3% सवलत 40,741 हजार रूबल पासून कमी होईल. 28518 पर्यंत, 7 हजार रूबल. , कर्ज परतफेडीचा कालावधी सरासरी 45 ते 39 दिवसांपर्यंत कमी होईल - 50% प्रीपेमेंटसह 6% सवलत प्रदान केली जाते, एकूण मिळण्यायोग्य रक्कम 20370.5 हजार रूबलने कमी केली जाईल, कर्ज परतफेडीचा कालावधी सरासरीपेक्षा कमी होईल. 45 ते 35 दिवसांचे, अतिदेय प्राप्य असलेल्या विभागांद्वारे प्राप्यांवर नियंत्रण ठेवा आणि कार्यक्रमातील मागील अहवाल निर्देशकांसह त्याच्या मूल्यांची साप्ताहिक तुलना संकलित करून

तक्ता 6 - टूल-सेंटर एलएलसी मधील प्राप्य खाती ऑप्टिमाइझ करण्यासाठी उपाय क्र. प्राप्य कमी करण्यासाठी उपाय उपाय 1 च्या अर्जाचा परिणाम खरेदीदार आणि पुरवठादार दोन्ही असलेल्या प्रतिपक्षांमधील परस्पर ऑफसेट पार पाडणे. चांगले आर्थिक आरोग्यासाठी अग्रगण्य. 2 प्रीपेमेंटसाठी सवलत प्रणालीची अंमलबजावणी: - 30% च्या प्रीपेमेंटसाठी 3% सवलत 40,741 हजार रूबल पासून कमी होईल. 28518 पर्यंत, 7 हजार रूबल. , कर्ज परतफेडीचा कालावधी सरासरी 45 ते 39 दिवसांपर्यंत कमी होईल - 50% प्रीपेमेंटसह 6% सवलत प्रदान केली जाते, एकूण मिळण्यायोग्य रक्कम 20370.5 हजार रूबलने कमी केली जाईल, कर्ज परतफेडीचा कालावधी सरासरीपेक्षा कमी होईल. 45 ते 35 दिवसांचे, अतिदेय प्राप्य असलेल्या विभागांद्वारे प्राप्यांवर नियंत्रण ठेवा आणि कार्यक्रमातील मागील अहवाल निर्देशकांसह त्याच्या मूल्यांची साप्ताहिक तुलना संकलित करून

तक्ता 7 - ऑफसेटिंग करून प्राप्य खात्यांमध्ये घट, ऑफसेटिंगच्या काउंटरपार्टीजना प्राप्य खाती, हजार रूबल. देय खाती खाती प्राप्त करण्यायोग्य, हजार 45000 ऑफसेट केल्यानंतर, घासणे. 40,000 हजार रूबल 35,000 हजार रूबल % 30000 651 4.47 554.4 1.53 25000 1224.4 8.40 0 0.00 20000 143.7 0.99 10.9 0.03 15000 427.3 2.93 415.2 1.15 1000 941 6, 46 0, 00 5000 197, 6 1, 36 48, 8 0 1512 10 , 16 हजार rubles. % 1205.4 2.45 821 1.67 ओओ ट्रेड हाऊस रुसॉइल 154.6 0.31 ओओ मेफर्ट पोलिलक्स 842.5 1.71 ओओ एनर्जिया-सर्व्हिस 789.1 1.60 आयपी निमॅटुलिना आय. 0, 00 LLC व्हर्टिकल वर्ल्ड 640, 1 1, 30 252, 6 1, 73 387, 5 1, 07 LLC Stroitelny Dvor 180, 6 0, 37 321 2, 20 0 0, 00 इतर कर्जदार 40,484 40,48 28 34366 94, 93 एकूण 49271 100 14574, 6 100 36201, 8 100 LLC PTK Nakrepko LLC परिपूर्ण कर्ज 500710 नेटिंग, हजार रूबल ऑफसेटिंग नंतर प्राप्त करण्यायोग्य खाती, हजार रूबल

तक्ता 7 - ऑफसेटिंग करून प्राप्य खात्यांमध्ये घट, ऑफसेटिंगच्या काउंटरपार्टीजना प्राप्य खाती, हजार रूबल. देय खाती खाती प्राप्त करण्यायोग्य, हजार 45000 ऑफसेट केल्यानंतर, घासणे. 40,000 हजार रूबल 35,000 हजार रूबल % 30000 651 4.47 554.4 1.53 25000 1224.4 8.40 0 0.00 20000 143.7 0.99 10.9 0.03 15000 427.3 2.93 415.2 1.15 1000 941 6, 46 0, 00 5000 197, 6 1, 36 48, 8 0 1512 10 , 16 हजार rubles. % 1205.4 2.45 821 1.67 ओओ ट्रेड हाऊस रुसॉइल 154.6 0.31 ओओ मेफर्ट पोलिलक्स 842.5 1.71 ओओ एनर्जिया-सर्व्हिस 789.1 1.60 आयपी निमॅटुलिना आय. 0, 00 LLC व्हर्टिकल वर्ल्ड 640, 1 1, 30 252, 6 1, 73 387, 5 1, 07 LLC Stroitelny Dvor 180, 6 0, 37 321 2, 20 0 0, 00 इतर कर्जदार 40,484 40,48 28 34366 94, 93 एकूण 49271 100 14574, 6 100 36201, 8 100 LLC PTK Nakrepko LLC परिपूर्ण कर्ज 500710 नेटिंग, हजार रूबल ऑफसेटिंग नंतर प्राप्त करण्यायोग्य खाती, हजार रूबल

तक्ता 8 - सवलतीशिवाय प्रीपेमेंट इंडिकेटरसाठी सवलतीची प्रणाली वापरण्यापासून टूल-सेंटर एलएलसीचे फायदे सवलतीच्या बदलांसह 3% सवलत खरेदीदारांच्या 30% प्रीपेमेंट खात्यांसाठी प्रदान केली जाते, हजार रूबल. 40741 28518, 7 12222, 3 खरेदीदारांच्या खात्यांचे उलाढाल प्रमाण, प्राप्त करण्यायोग्य उलाढाल 8, 2 9, 4 1, 2 खरेदीदारांच्या प्राप्य वस्तूंची परिपक्वता, दिवस 6% सवलत 50% आगाऊ पेमेंट खरेदीदारांच्या हजार रूबलसाठी प्रदान केली जाते. 45 39 -6 40741 20370.5 खरेदीदारांच्या खात्यांचे उलाढालीचे प्रमाण, प्राप्त करण्यायोग्य उलाढाल 8, 2 10.5 2, 3 खरेदीदारांच्या प्राप्य खात्यांची मुदतपूर्ती, दिवस 45 35 -10 45000 40000 35002 3500025002 500025002500025000250002 सवलतीत डीझेड, हजार रूबल 20370. 50% प्रीपेमेंटवर 30% 6% सवलत 5 3% सूट

तक्ता 8 - सवलतीशिवाय प्रीपेमेंट इंडिकेटरसाठी सवलतीची प्रणाली वापरण्यापासून टूल-सेंटर एलएलसीचे फायदे सवलतीच्या बदलांसह 3% सवलत खरेदीदारांच्या 30% प्रीपेमेंट खात्यांसाठी प्रदान केली जाते, हजार रूबल. 40741 28518, 7 12222, 3 खरेदीदारांच्या खात्यांचे उलाढाल प्रमाण, प्राप्त करण्यायोग्य उलाढाल 8, 2 9, 4 1, 2 खरेदीदारांच्या प्राप्य वस्तूंची परिपक्वता, दिवस 6% सवलत 50% आगाऊ पेमेंट खरेदीदारांच्या हजार रूबलसाठी प्रदान केली जाते. 45 39 -6 40741 20370.5 खरेदीदारांच्या खात्यांचे उलाढालीचे प्रमाण, प्राप्त करण्यायोग्य उलाढाल 8, 2 10.5 2, 3 खरेदीदारांच्या प्राप्य खात्यांची मुदतपूर्ती, दिवस 45 35 -10 45000 40000 35002 3500025002 500025002500025000250002 सवलतीत डीझेड, हजार रूबल 20370. 50% प्रीपेमेंटवर 30% 6% सवलत 5 3% सूट

तक्ता 9 - विभाग उपविभाग p/p क्लायंट सक्रिय विक्री विभाग 1 LLC Velesstroy 2 JSC Sibstroyservice द्वारे प्राप्यांचे विश्लेषण करण्यासाठी स्प्रेडशीटचे उदाहरण ... .... . घाऊक विभाग कॉर्पोरेट विभाग Tobolsk कॉर्पोरेट विभाग Tyumen st. कामगार खरेदी विभागाचे दिग्गज एकूण: गैर-ग्राहक कर्ज थकीत 1 ते 7 8 ते 15 ते 14 दिवस 21 दिवस 22 दिवस

तक्ता 9 - विभाग उपविभाग p/p क्लायंट सक्रिय विक्री विभाग 1 LLC Velesstroy 2 JSC Sibstroyservice द्वारे प्राप्यांचे विश्लेषण करण्यासाठी स्प्रेडशीटचे उदाहरण ... .... . घाऊक विभाग कॉर्पोरेट विभाग Tobolsk कॉर्पोरेट विभाग Tyumen st. कामगार खरेदी विभागाचे दिग्गज एकूण: गैर-ग्राहक कर्ज थकीत 1 ते 7 8 ते 15 ते 14 दिवस 21 दिवस 22 दिवस

तक्ता 10 - कर्मचार्यांसाठी दंड लागू करण्याच्या अटी थकीत प्राप्य रकमेची अट एक महिन्याच्या आत थकीत प्राप्ती रद्द करणे दोषी व्यक्ती व्यवस्थापन कारवाई जबाबदार व्यवस्थापक, विभागाच्या प्रमुखाची वेतन कपात विभागाच्या 5% रकमेमध्ये जबाबदार व्यवस्थापक, परतावा वसुली केलेली रक्कम विभाग प्रमुख विद्यमान कर्जदारांच्या विभाग प्रमुखाच्या व्यवस्थापकाविषयी माहिती प्रदान करण्याचा विवेक, उत्पादनांच्या शिपमेंटसाठी अर्ज करणे, जर व्यवस्थापकास संपुष्टात आणण्याच्या आदेशाच्या विवेकबुद्धीसाठी जबाबदार दंड असेल तर या क्लायंटसाठी शिपमेंट विभागाचे प्रमुख व्याजाची चुकीची गणना जबाबदार दंड - जमा झालेल्या सवलत व्यवस्थापक व्याजाची रक्कम कराराची चुकीची रचना खरेदी आणि विक्री वकिलाच्या विवेकबुद्धीनुसार दंड संस्थेचे प्रमुख

तक्ता 10 - कर्मचार्यांसाठी दंड लागू करण्याच्या अटी थकीत प्राप्य रकमेची अट एक महिन्याच्या आत थकीत प्राप्ती रद्द करणे दोषी व्यक्ती व्यवस्थापन कारवाई जबाबदार व्यवस्थापक, विभागाच्या प्रमुखाची वेतन कपात विभागाच्या 5% रकमेमध्ये जबाबदार व्यवस्थापक, परतावा वसुली केलेली रक्कम विभाग प्रमुख विद्यमान कर्जदारांच्या विभाग प्रमुखाच्या व्यवस्थापकाविषयी माहिती प्रदान करण्याचा विवेक, उत्पादनांच्या शिपमेंटसाठी अर्ज करणे, जर व्यवस्थापकास संपुष्टात आणण्याच्या आदेशाच्या विवेकबुद्धीसाठी जबाबदार दंड असेल तर या क्लायंटसाठी शिपमेंट विभागाचे प्रमुख व्याजाची चुकीची गणना जबाबदार दंड - जमा झालेल्या सवलत व्यवस्थापक व्याजाची रक्कम कराराची चुकीची रचना खरेदी आणि विक्री वकिलाच्या विवेकबुद्धीनुसार दंड संस्थेचे प्रमुख

प्रिय वाचकांनो! लायब्ररी टीम तुम्हाला मेरी ख्रिसमस आणि नवीन वर्षाच्या शुभेच्छा देतो! आम्ही तुम्हाला आणि तुमच्या कुटुंबियांना आनंद, प्रेम, आरोग्य, यश आणि आनंदाची मनापासून इच्छा करतो!

येणारे वर्ष तुमच्यासाठी कल्याण, परस्पर समंजसपणा, सुसंवाद आणि चांगला मूड घेऊन येवो.

नवीन वर्षात शुभेच्छा, समृद्धी आणि सर्वात प्रेमळ इच्छा पूर्ण होवो!

EBS Ibooks.ru वर चाचणी प्रवेश

तपशील 03.12.2019 रोजी पोस्ट केलाप्रिय वाचकांनो! 12/31/2019 पर्यंत, आमच्या विद्यापीठाला ELS Ibooks.ru वर चाचणी प्रवेश देण्यात आला आहे, जिथे तुम्ही पूर्ण-मजकूर वाचन मोडमध्ये कोणतेही पुस्तक वाचू शकता. विद्यापीठ नेटवर्कमधील सर्व संगणकांवरून प्रवेश शक्य आहे. दूरस्थ प्रवेशासाठी नोंदणी आवश्यक आहे.

"गेनरिक ओसिपोविच ग्राफ्टिओ - त्यांच्या जन्माच्या 150 व्या वर्धापन दिनानिमित्त"

तपशील 02.12.2019 रोजी पोस्ट केलाप्रिय वाचकांनो! "आभासी प्रदर्शने" विभागात एक नवीन आभासी प्रदर्शन "हेनरिक ओसिपोविच ग्राफ्टिओ" आहे. 2019 हे आपल्या देशातील जलविद्युत उद्योगाच्या संस्थापकांपैकी एक, गेन्रिक ओसिपोविच यांच्या जन्माची 150 वी जयंती आहे. एक वैज्ञानिक-विश्वकोशशास्त्रज्ञ, एक प्रतिभावान अभियंता आणि उत्कृष्ट संघटक, गेन्रिक ओसिपोविच यांनी देशांतर्गत ऊर्जा उद्योगाच्या विकासासाठी खूप मोठे योगदान दिले.

हे प्रदर्शन ग्रंथालयाच्या वैज्ञानिक साहित्य विभागाच्या कर्मचाऱ्यांनी तयार केले होते. प्रदर्शनात LETI हिस्ट्री फंडातील गेन्रिक ओसिपोविचची कामे आणि त्यांच्याबद्दलची प्रकाशने सादर केली जातात.

तुम्ही प्रदर्शन पाहू शकता

इलेक्ट्रॉनिक लायब्ररी सिस्टम आयपीआरबुक्सच्या प्रवेशाची चाचणी घ्या

तपशील 11/11/2019 रोजी पोस्ट केलाप्रिय वाचकांनो! 11/08/2019 ते 12/31/2019 पर्यंत, आमच्या विद्यापीठाला सर्वात मोठ्या रशियन पूर्ण-मजकूर डेटाबेस - इलेक्ट्रॉनिक लायब्ररी सिस्टीम IPR BOOKS मध्ये विनामूल्य चाचणी प्रवेश प्रदान करण्यात आला. ELS IPR BOOKS मध्ये 130,000 हून अधिक प्रकाशने आहेत, त्यापैकी 50,000 हून अधिक अद्वितीय शैक्षणिक आणि वैज्ञानिक प्रकाशने आहेत. प्लॅटफॉर्मवर, तुम्हाला अद्ययावत पुस्तकांमध्ये प्रवेश आहे ज्या इंटरनेटवर सार्वजनिक डोमेनमध्ये आढळू शकत नाहीत.

विद्यापीठ नेटवर्कमधील सर्व संगणकांवरून प्रवेश शक्य आहे.

रिमोट ऍक्सेस मिळविण्यासाठी, आपण VChZ Polina Yuryevna Skleymova च्या प्रशासकाशी किंवा ई-मेलद्वारे इलेक्ट्रॉनिक संसाधन विभाग (खोली 1247) शी संपर्क साधला पाहिजे. [ईमेल संरक्षित]"IPRbooks मध्ये नोंदणी" या विषयासह.

विषयावरील अंतिम पात्रता कार्य:

"प्राप्य खात्यांचे व्यवस्थापन आणि देय खातीसंस्था (एलएलसी "रोस-टार्गेट" च्या उदाहरणावर)"

परिचय

1.3 संस्थेच्या आर्थिक स्थिरतेवर प्राप्ती आणि देय रकमेचा प्रभाव

धडा 2. Ros-Target LLC मधील प्राप्य आणि देय रकमेचे व्यवस्थापन

2.1 सामान्य वैशिष्ट्ये Ros-लक्ष्य एलएलसी

2 संस्थेतील प्राप्ती आणि देय वस्तूंच्या हालचालींच्या व्यवस्थापनाचे विश्लेषण आणि मूल्यमापन

"रोस-टार्गेट"

3.1 LLC मध्ये क्रेडिट पॉलिसी सुधारण्यासाठी उपाय

"रोस-टार्गेट"

निष्कर्ष

संदर्भग्रंथ

परिचय

प्राप्त करण्यायोग्य खाती आणि देय खाती हे संस्थांमधील सध्या अस्तित्वात असलेल्या रोख समझोत्याच्या प्रणालीचे अपरिहार्य परिणाम आहेत, ज्यामध्ये वस्तूंच्या मालकीच्या हस्तांतरणाच्या क्षणापासून, पेमेंटसाठी देय दस्तऐवज सादर करणे आणि देय देण्याच्या वेळेत नेहमीच अंतर असते. त्यांच्या वास्तविक पेमेंटची वेळ.

स्थिर प्राप्ती आणि देय देयांची उपस्थिती ही बाजारातील परिस्थितीतील आर्थिक संबंधांची एक विशेषता बनली आहे आणि त्यात काहीही चुकीचे नाही, जर परस्पर कर्जे न्याय्य आणि संतुलित असतील तर, जर ते वाजवीपणे व्यवस्थापित केले गेले असतील तर उपाय पाळले जातात.

संस्थेची आर्थिक स्थिती आणि विकासाची शक्यता शेवटी क्रेडिट पॉलिसी किती योग्यरित्या निवडली जाते, कर्जदार आणि कर्जदारांसोबत काम कसे केले जाते यावर अवलंबून असते. या संदर्भात, प्राप्त करण्यायोग्य आणि देय देयांचे विश्लेषण आणि व्यवस्थापन खूप महत्वाचे आहे.

मुळात आर्थिक क्रियाकलापव्यावसायिक संस्था म्हणजे उत्पादनांच्या उत्पादनासाठी आणि विपणनासाठी प्रगत निधीचे सतत अभिसरण. प्रत्येक व्यवसाय चक्रात, या निधीचे नूतनीकरण करणे आवश्यक आहे, म्हणजेच नफ्यासह संस्थेकडे परत करणे आवश्यक आहे. प्राप्त करण्यायोग्य खाती देयकांचा आर्थिक प्रवाह तयार करण्याचा मुख्य स्त्रोत आहे. संस्थेचे कर्ज दायित्व म्हणून देय असलेल्या खात्यांमध्ये नेहमी संभाव्य पेमेंटची रक्कम असते ज्यांना लेखा पर्यवेक्षण आणि नियंत्रण आवश्यक असते. संस्थेची दिवाळखोरी, तिची आर्थिक स्थिती आणि गुंतवणूकीचे आकर्षण.

कर्जदारांमध्ये अवास्तव वाढ आणि त्यांच्या कर्जाची रक्कम रोखणे, उच्च-जोखीम टाळणे, वेळेवर पेमेंट इनव्हॉइस जारी करणे, त्यांच्या पेमेंट अटींचे निरीक्षण करणे आणि थकीत कर्जे वसूल करण्यासाठी वेळेवर उपाययोजना करणे हे संस्थेसाठी खूप महत्वाचे आहे. त्याच वेळी, आपण लेनदारांसोबत सेटलमेंट्सबद्दल अत्यंत सावधगिरी बाळगणे आवश्यक आहे, त्यांची कर्जे वेळेवर परतफेड करणे आवश्यक आहे, अन्यथा संस्था तिच्या पुरवठादार, बँका आणि इतर कर्जदारांचा विश्वास गमावू शकते, प्रतिपक्षांसोबत सेटलमेंटसाठी दंड आकारला जाईल, जे आम्ही उपस्थित केलेल्या विषयाची प्रासंगिकता दर्शवते.

अंतिम पात्रता कार्याचा उद्देश Ros-Target LLC चे उदाहरण वापरून प्राप्त करण्यायोग्य आणि देय देय व्यवस्थापित करण्यासाठी पद्धतशीर फ्रेमवर्कच्या अभ्यासाचे ज्ञान व्यवस्थित करणे तसेच संस्थेच्या दायित्वांचे व्यवस्थापन सुधारण्यासाठी उपाय विकसित करणे हा आहे.

या कामात हे ध्येय साध्य करण्यासाठी, अनेक कार्ये सोडवणे आवश्यक आहे:

अभ्यासाचा उद्देश 2005 ते 2007 या कालावधीसाठी "Ros-Target" LLC या संस्थेमध्ये प्राप्ती आणि देय व्यवस्थापित करण्याची प्रक्रिया आहे.

माहितीचा आधारअंतिम पात्रता कार्य म्हणजे रशियन फेडरेशनच्या अध्यक्षांचे आदेश, रशियन फेडरेशनचे कायदे, रशियन फेडरेशनच्या सरकारचे आदेश, रशियन फेडरेशनच्या वित्त मंत्रालयाचे स्पष्टीकरण, तसेच सिंथेटिक आणि विश्लेषणात्मक लेखा, लेखांकनाची नोंदणी. , सांख्यिकी आणि कर अहवाल, आधुनिक अर्थशास्त्रज्ञांची कामे.

धडा 1. प्राप्य आणि देय वस्तूंचे विश्लेषण आणि व्यवस्थापनाचे सैद्धांतिक पैलू

1 प्राप्त करण्यायोग्य आणि देय रकमेची संकल्पना आणि वर्गीकरण

प्राप्त करण्यायोग्य खाती म्हणजे वस्तू किंवा सेवांच्या तरतुदीसाठी पैसे देण्याच्या संस्थेला ग्राहकांच्या (कर्जदार) जबाबदार्या.

प्राप्त करण्यायोग्य खाती म्हणजे वैयक्तिक आर्थिक संस्था, व्यक्ती, संस्था आणि संस्था (एका शब्दात, प्रतिपक्ष) व्यापार संस्थेला (सार्वजनिक केटरिंग एंटरप्राइझ) यापासून उद्भवलेल्या दायित्वांसाठी कर्ज आहे:

)संस्थेद्वारे पाठवलेल्या वस्तूंच्या देयकावर, केलेले कार्य, प्रदान केलेल्या सेवा;

)संस्थेकडून मिळालेल्या आगाऊ कामावर (परत)

)सहाय्यक आणि सहयोगी, शाखा, प्रतिनिधी कार्यालये, विभाग आणि इतर स्वतंत्र विभागांच्या गणनेनुसार;

)इतर व्यवहार आणि दायित्वे.

खालील अटींच्या अधीन राहून संस्थेकडून प्राप्त होणारी खाती लेखा मध्ये ओळखली जातात:

)संस्थेला विशिष्ट करारातून उद्भवणारे निधी (इतर मालमत्ता) प्राप्त करण्याचा किंवा अन्यथा योग्य पद्धतीने पुष्टी करण्याचा अधिकार आहे;

)उत्पन्नाची रक्कम निश्चित केली जाऊ शकते;

)विश्वास आहे की एखाद्या विशिष्ट व्यवहाराच्या परिणामी संस्थेच्या आर्थिक फायद्यांमध्ये वाढ होईल (संस्थेला पेमेंटमध्ये मालमत्ता प्राप्त झाल्यास किंवा मालमत्तेच्या प्राप्तीबाबत कोणतीही अनिश्चितता नसल्यास असा आत्मविश्वास अस्तित्वात आहे);

)उत्पादन (वस्तू) च्या मालकीचा (ताबा, वापर आणि विल्हेवाट) हक्क संस्थेकडून खरेदीदाराकडे गेला आहे किंवा काम ग्राहकाने स्वीकारले आहे (सेवा प्रदान केली गेली आहे);

)या व्यवहाराशी संबंधित खर्च किंवा खर्च केला जाऊ शकतो हे निर्धारित केले जाऊ शकते.

सध्याच्या सेटलमेंट सिस्टममुळे प्राप्त करण्यायोग्य खाती स्वीकार्य असू शकतात आणि आर्थिक आणि आर्थिक क्रियाकलापांमधील उणीवा दर्शविणारी अस्वीकार्य असू शकतात. आंतरराष्ट्रीय आणि रशियन मानकांनुसार खाती प्राप्य आहेत लेखाखरेदीदारांकडून (कर्जदार) कंपनीला देय रक्कम म्हणून परिभाषित केले जाते.

जेव्हा एखादी सेवा (किंवा उत्पादन) विकली जाते परंतु रोख प्राप्त होत नाही तेव्हा प्राप्त करण्यायोग्य खाती उद्भवतात. नियमानुसार, खरेदीदार शिपिंग दस्तऐवजावरील वस्तूंच्या स्वीकृतीवरील स्वाक्षरीचा अपवाद वगळता कर्जाची कोणतीही लेखी पुष्टी प्रदान करत नाही. लेखक व्ही.बी. इवाश्केविच आणि आय.एम. सेमेनोव्हा तिच्या कामात "प्राप्यांचे लेखा आणि विश्लेषण" मध्ये प्राप्य खात्यांची व्याख्या कायदेशीर संस्था किंवा व्यक्तींकडून त्यांच्यामधील व्यावसायिक व्यवहारांच्या परिणामी संस्थेला देय असलेल्या कर्जाची रक्कम म्हणून करते, किंवा दुसर्या शब्दात, संस्थेच्या निधीचे वळण. उलाढाल आणि इतर संस्था किंवा व्यक्तींद्वारे त्यांचा वापर.

संस्थांच्या आर्थिक व्यवस्थापनावरील परदेशी साहित्यात, विशेषतः, प्राप्य वस्तूंचे सार निश्चित करण्याच्या मुद्द्यावर, लेखक त्यांच्या मतांमध्ये अधिक एकमत आहेत. म्हणून, उदाहरणार्थ, केर्मिट लार्सन आणि पॉल मिलर या लेखकांनी त्यांच्या “प्रिन्सिपल्स ऑफ सेटलमेंट” या पुस्तकात खरेदी केलेल्या वस्तू, कामे किंवा सेवांसाठी खरेदीदारांच्या कर्जाची बेरीज म्हणून प्राप्यांची व्याख्या केली आहे. रे गॅरिसन आणि एरिक नॉरिन यांनी त्यांच्या फायनान्शिअल मॅनेजमेंट या पुस्तकात आणि इतर अनेक लेखकांमध्ये प्राप्य वस्तूंची जवळजवळ समान व्याख्या दिली आहे.

अशा प्रकारे, प्राप्तींच्या व्याख्येची अनेक भिन्न सूत्रे असूनही, लेखक या संकल्पनेच्या अगदी समान व्याख्या देतात. तथापि, केवळ संस्थेच्या नावे असलेल्या कर्जाची रक्कम म्हणून प्राप्यांची व्याख्या, आमच्या मते, अपूर्ण आहे आणि ती वाढविली पाहिजे. साहजिकच, जर आपण एंटरप्राइझच्या नावे कर्जाची रक्कम म्हणून प्राप्त करण्यायोग्य संकल्पनेची व्याख्या केली तर, प्राप्त करण्यायोग्य व्यवस्थापनाची संपूर्ण संकल्पना कमी केली जाईल, कारण बहुतेक प्रकरणांमध्ये संस्था पूर्ण विकल्या गेलेल्या उत्पादनांसाठी देय प्राप्त करण्याचा प्रयत्न करतात. हे व्ही.व्ही.ने सूचित केले आहे. कोवालेव "आर्थिक विश्लेषण: पद्धती आणि प्रक्रिया" या पुस्तकात. तथापि, विकल्या गेलेल्या उत्पादनांसाठी संस्थेचा प्राप्त न झालेला महसूल देखील प्राप्त होतो. या प्रकरणात, प्राप्त करण्यायोग्य संकल्पनेच्या व्याख्येचा दृष्टीकोन देखील बदलतो. "विक्री महसूल" या संकल्पनेमध्ये उत्पादने, वस्तू, केलेले कार्य, प्रदान केलेल्या सेवा आणि प्राप्त करण्यायोग्य गोष्टींसाठी देय म्हणून मिळालेल्या रकमेचा समावेश होतो. अशा प्रकारे, विक्री महसूल निश्चित करण्याचा आधार फक्त शिपमेंट (विक्री) च्या वस्तुस्थिती आहे.

संस्थेच्या मालमत्तेच्या तात्पुरत्या वापरासाठी (तात्पुरता ताबा आणि वापर) फीच्या तरतुदीसाठी, शोध, औद्योगिक डिझाइन आणि इतर प्रकारच्या बौद्धिक संपत्तीसाठी पेटंट आणि इतर संस्थांच्या अधिकृत भांडवलामध्ये सहभाग घेण्यापासून उद्भवलेल्या अधिकारांच्या अंतर्गत प्राप्त होणारी खाती अटींची पूर्तता करताना अकाउंटिंगमध्ये परावर्तित होतात.

संस्था आणि खरेदीदार (ग्राहक) किंवा त्याच्या मालमत्तेचा वापरकर्ता (नंतरच्या सर्व सवलती आणि मार्कअप्स विचारात घेऊन) यांच्यातील कराराद्वारे स्थापित केलेल्या किमतीच्या आधारावर संस्थेच्या प्राप्य रकमेची रक्कम निर्धारित केली जाते.

जर किंमत कराराद्वारे प्रदान केली गेली नसेल आणि कराराच्या अटींवर आधारित सेट केली जाऊ शकत नसेल, तर प्राप्त करण्यायोग्य रक्कम निश्चित करण्यासाठी, तुलनात्मक परिस्थितीत, संस्था सामान्यतः समान उत्पादनांच्या संबंधात महसूल निर्धारित करते ( वस्तू, कामे, सेवा) किंवा तत्सम मालमत्तेच्या तात्पुरत्या वापरासाठी (तात्पुरता ताबा आणि वापर) तरतूद.

जेव्हा एखादी संस्था दुसर्याला वस्तू विकते तेव्हा याचा अर्थ असा नाही की मालाचे पैसे त्वरित दिले जातील. वितरीत केलेल्या उत्पादनांसाठी न भरलेल्या पावत्या (किंवा प्राप्त करण्यायोग्य पावत्या) मोठ्या प्रमाणात प्राप्त करण्यायोग्य आहेत. प्राप्त करण्यायोग्य खाती व्यवस्थापित करण्यासाठी वित्तीय व्यवस्थापकाची कार्ये आहेत: खरेदीदारांच्या दिवाळखोरीच्या जोखमीची डिग्री निश्चित करणे, संशयास्पद कर्जासाठी भत्त्याच्या अंदाज मूल्याची गणना करणे, तसेच वास्तविक किंवा संभाव्य दिवाळखोर खरेदीदारांसोबत काम करण्यासाठी शिफारसी प्रदान करणे.

चालू दायित्वांमध्ये देय अल्प-मुदतीची खाती समाविष्ट आहेत. देय खाती हे या संस्थेचे इतर संस्था आणि व्यक्ती - कर्जदार (खरेदी केलेल्या उत्पादनांसाठी देयके, उपभोगलेल्या सेवा, सर्व स्तरांच्या बजेटसाठी देयके इ.) कर्ज म्हणून समजले जातात. अशा प्रकारे, संस्थेने त्यांच्यासाठी पैसे देण्यापूर्वी साहित्य प्राप्त झाल्यास देय खाती उद्भवू शकतात. देय खात्यांच्या रचनेमध्ये मजुरीसाठी त्याच्या श्रमिक समूहाची कर्जे, सामाजिक आणि वैद्यकीय विमा प्राधिकरणांची कर्जे (कर आणि देयके संबंधित देयके होण्याआधी जमा झाल्यामुळे उद्भवलेली), बँक कर्जे आणि इतरांची न भरलेली बिले यांचा समावेश होतो. संस्था इ.

परिस्थितीत बाजार अर्थव्यवस्थाकर्जाचे मुख्य स्त्रोत आहेत व्यापारी बँका. नियमानुसार, बँकांना कर्जदाराच्या इन्व्हेंटरी आयटमसह विनंती केलेल्या कर्जाच्या सुरक्षिततेची कागदोपत्री पुष्टी आवश्यक असते. एक पर्यायी पर्याय म्हणजे संस्थेने तिच्या प्राप्य रकमेचा काही भाग एखाद्या वित्तीय संस्थेला विकणे जेणेकरून ते कर्ज वसूल करू शकेल. परिणामी, काही संस्था त्यांच्या सध्याच्या मालमत्तेला तारण ठेवून, इतर - त्यांची अंशतः विक्री करून अल्प-मुदतीच्या वित्तपुरवठ्याच्या समस्या सोडवू शकतात.

देय खाते हे संस्थेचे दायित्व किंवा दायित्वे पूर्ण करण्यासाठीचे कर्ज आहे, ज्याची पूर्तता सध्याच्या कायद्याद्वारे प्रदान केली जाते (नागरी, कर, कामगार इ.).

कर्जदार हे कायदेशीर आणि नैसर्गिक व्यक्ती असतात ज्यांच्यावर संस्थांचे विशिष्ट कर्ज असते. या कर्जाच्या रकमेला देय खाते असे म्हणतात. देय खाती संस्थांमधील सेटलमेंटच्या विद्यमान प्रणालीचा परिणाम म्हणून उद्भवू शकतात, जेव्हा एका संस्थेचे कर्ज दुसर्या संस्थेला कर्जाच्या घटनेनंतर विशिष्ट कालावधीनंतर परत केले जाते, अशा प्रकरणांमध्ये जेव्हा संस्था प्रथम लेखामध्ये कर्जाची घटना नोंदवतात आणि नंतर, ठराविक वेळेनंतर, संस्थेकडे सेटलमेंटसाठी निधी नसल्यामुळे या कर्जाची परतफेड करा.

खालील अटी एकाच वेळी पूर्ण केल्या गेल्यास संस्थेच्या देय खात्यांची निर्मिती ओळखली जाते:

कर्जाची निर्मिती विशिष्ट करारानुसार, कायदे आणि नियमांची आवश्यकता, व्यवसाय पद्धतींनुसार केली जाते;

कर्जाची रक्कम निश्चित केली जाऊ शकते;

विशिष्ट व्यवहाराच्या परिणामी घटकाचे आर्थिक फायदे कमी होतील अशी खात्री आहे (अशी हमी अस्तित्वात असते जेव्हा घटकाने मालमत्ता हस्तांतरित केली असेल किंवा मालमत्तेच्या हस्तांतरणाबाबत कोणतीही अनिश्चितता नसेल).

देय खाती अहवाल कालावधीत ओळखली जातात ज्यामध्ये, उपरोक्त प्रक्रियेनुसार, निधीच्या वास्तविक पेमेंटची वेळ आणि त्याच्या दायित्वांच्या संस्थेद्वारे इतर प्रकारच्या पूर्ततेची पर्वा न करता, त्यांना ओळखले गेले पाहिजे.

देय खात्यांच्या रचनेत, संस्थेचे कर्ज वाटप केले जाते:

)पुरवठादार आणि कंत्राटदारांना;

)देय बिलांवर;

)सहाय्यक आणि अवलंबून कंपन्यांच्या आधी;

)संस्थेच्या कर्मचार्यांसमोर;

)ऑफ-बजेट फंड राज्य करण्यासाठी;

) बजेटपूर्वी;

)प्राप्त झालेल्या अग्रिमांसाठी;

)इतर कर्जदारांना.

देय खात्यांची रक्कम पुढील सवलती (मार्कअप) विचारात घेऊन संस्था आणि पुरवठादार (कंत्राटदार) किंवा इतर प्रतिपक्ष यांच्यातील कराराद्वारे स्थापित किंमत आणि अटींवर आधारित निर्धारित केली जाते.

जर करारामध्ये किंमत प्रदान केली गेली नसेल आणि कराराच्या अटींच्या आधारावर स्थापित केली जाऊ शकत नसेल, तर देय खात्यांची रक्कम निश्चित करण्यासाठी, तुलनात्मक परिस्थितीत, संस्था सहसा संबंधित किंमती निर्धारित करते. तत्सम मालमत्तेची आणि इतर मौल्यवान वस्तू, कामे, सेवा किंवा तात्पुरत्या वापरासाठी (तात्पुरता ताबा आणि वापर) तरतूद.

करार आणि व्यवहार ज्यासाठी परदेशी चलन किंवा सशर्त मौद्रिक युनिट्समध्ये व्यक्त केलेल्या रकमेच्या समतुल्य रकमेमध्ये सेटलमेंट केले जातात, देय खात्यांची रक्कम रक्कम फरक लक्षात घेऊन निर्धारित केली जाते. धनात्मक रकमेतील फरक देय खात्यांची रक्कम वाढवतो, तर नकारात्मक रक्कम कमी करते.

रकमेच्या फरकाप्रमाणे, देय खात्यांच्या परतफेडीमुळे उद्भवलेल्या, प्राप्त करण्यायोग्य रकमेच्या मूल्यांकनामध्ये आधीच नमूद केल्याप्रमाणे, विनिमय दरातील फरक संस्थेच्या आर्थिक परिणामांना दिला जातो.

वस्तु विनिमय करारांतर्गत देय खात्यांची रक्कम हस्तांतरित केलेल्या किंवा संस्थेद्वारे हस्तांतरित केल्या जाणार्या वस्तूंच्या किमतीनुसार (मूल्ये) निर्धारित केली जाते. या बदल्यात, संस्थेद्वारे हस्तांतरित केलेल्या किंवा हस्तांतरित केल्या जाणार्या वस्तूंची किंमत (मूल्ये) त्या किमतीच्या आधारावर स्थापित केली जाते ज्यावर, तुलनात्मक परिस्थितीत, संस्था सहसा समान वस्तूंची (मूल्ये) किंमत निर्धारित करते.

एखाद्या संस्थेद्वारे हस्तांतरित केलेल्या वस्तूंची किंमत (मूल्ये) स्थापित करणे किंवा हस्तांतरित करणे अशक्य असल्यास, विनिमय करारांतर्गत देय खाती संस्थेला प्राप्त झालेल्या उत्पादनांच्या (वस्तू) किंमतीनुसार निर्धारित केली जातात (अशा उत्पादनांची किंमत आधारित स्थापित केली जाते. तुलनात्मक परिस्थितीत समान उत्पादने (वस्तू) खरेदी केल्या जातात त्या किंमतीवर)) .

हे लक्षात घेतले पाहिजे की देय खात्यांची परतफेड न केल्याने संस्थेच्या संबंधात विशिष्ट मालमत्ता मंजूरी लागू करणे आवश्यक आहे, विशेषतः, कराराद्वारे निर्धारित दंड वसूल करणे; कायद्याद्वारे स्थापित दंड; इतर लोकांच्या निधीचा परतावा चुकवल्यामुळे त्यांच्या वापरासाठी व्याज. या व्यतिरिक्त, कर्जदार संस्थेकडून आणि वेळेवर परतफेड न केल्यामुळे किंवा कर्जाची परतफेड न केल्यामुळे होणारे नुकसान वसूल करू शकतात, तर, सामान्य नियम म्हणून, नुकसान भरपाई काही प्रमाणात दंड किंवा व्याजाने भरलेली नाही. पैसे

संस्थेने स्वतः मान्यता दिलेल्या किंवा न्यायिक अधिकाराने दिलेल्या मंजुरीमुळे संबंधित दस्तऐवज (न्यायिक कायद्याची पावती, सामंजस्य कायद्यावर स्वाक्षरी करणे, लेखी संमतीवर स्वाक्षरी करणे इ.) कर्जदारांना देय असलेल्या संस्थेच्या खात्यांची रक्कम वाढते. ).

देय खाती संस्थेच्या ताळेबंदातून लिहिली जातात:

-त्याच्या दायित्वांच्या संघटनेद्वारे पूर्ण केल्यावर;

-कर्जदारांकडून कर्ज गोळा करताना;

-ताळेबंदातून कर्जाची रक्कम हक्क न सांगता लिहिताना.

संस्थेकडून देय खात्यांचे संकलन न्यायबाह्य किंवा न्यायिकरित्या केले जाते.

अशाप्रकारे, देय असलेल्या खात्यांच्या रकमा, जर ते धनकोने दावा केला नसेल तर, तीन वर्षांच्या मर्यादेच्या कालावधीत लेखांकनाच्या अधीन आहेत, त्यानंतर आर्थिक परिणामांच्या रकमेच्या वाटपासह कर्ज राइट-ऑफच्या अधीन आहे.

सर्व प्रकरणांमध्ये, मर्यादा कालावधीच्या कोर्सचे नियम, निलंबन आणि व्यत्यय लक्षात घेतले पाहिजे.

2 मुख्य दृष्टीकोनांची वैशिष्ट्ये आणि प्राप्ती आणि देय व्यवस्थापित करण्याच्या पद्धती

प्राप्त करण्यायोग्य खाती आणि देय खाती हे संस्थेच्या ताळेबंदाचे नैसर्गिक घटक आहेत. ते दायित्वांच्या घटनेची तारीख आणि त्यांच्यावरील देय तारखेमधील विसंगतीच्या परिणामी उद्भवतात. संस्थेच्या आर्थिक स्थितीवर प्राप्ती आणि देय रकमेच्या ताळेबंदाचा आकार आणि त्या प्रत्येकाच्या उलाढालीचा कालावधी या दोन्हीवर परिणाम होतो.

सर्व प्रकारची देय खाती फेडण्यासाठी विक्रीचे पैसे हे एकमेव साधन आहे. विक्रीतून मिळणारी रोख रक्कम कर्जदारांना कर्ज फेडण्याची संस्थेची क्षमता ठरवते. नियमानुसार, बहुतेक प्राप्ती खरेदीदारांची कर्जे म्हणून तयार केली जातात. अशा खरेदीदारांसह स्थापना करार संबंध, जे लेनदारांना देय देण्यासाठी वेळेवर आणि पुरेशी पावती सुनिश्चित करतात - प्राप्य वस्तूंच्या हालचाली व्यवस्थापित करण्याचे मुख्य कार्य.

देय खात्यांच्या हालचालीचे व्यवस्थापन म्हणजे पुरवठादारांसोबत अशा प्रकारचे करारात्मक संबंध प्रस्थापित करणे जे खरेदीदारांकडून मिळालेल्या निधीच्या पावतीवर नंतरच्या देयांच्या अटी आणि रकमेवर अवलंबून असतात.

म्हणून, सराव मध्ये, आम्ही प्राप्त करण्यायोग्य आणि देय दोन्हीच्या हालचालींच्या एकाचवेळी व्यवस्थापनाबद्दल बोलत आहोत. अशा व्यवस्थापनाच्या व्यावहारिक अंमलबजावणीसाठी प्राप्य आणि देय रकमेची वास्तविक स्थिती आणि त्यांच्या उलाढालीबद्दल माहितीची उपलब्धता आवश्यक आहे. आम्ही दिलेल्या कालावधीत प्राप्ती आणि देय देयांच्या हालचालींच्या मूल्यांकनाबद्दल बोलत आहोत. म्हणून, अशा मूल्यांकनासाठी प्रारंभिक डेटा म्हणून, या विशिष्ट कालावधीशी संबंधित कर्ज घेतले पाहिजे. दुस-या शब्दात, प्राप्य आणि देय देयांच्या ताळेबंदातून, दीर्घकालीन आणि थकीत कर्जे वगळणे आवश्यक आहे, म्हणजे, कर्जाचे ते घटक ज्यांचे रोख रूपांतर इतर कालावधीशी संबंधित आहे. यानंतर मिळणाऱ्या आणि देय रकमेचा उरलेला भाग हा खरेदीदारांच्या कर्जाच्या प्राप्तीची वारंवारता, देय खात्यांची पुरेशी परतफेड, तसेच कालावधीच्या शेवटी प्राप्ती आणि देय रकमेची ताळेबंद शिलकी यांचे मूल्यांकन करण्यासाठी आधार आहे. कराराच्या अटींनुसार उलाढाल आहेत किंवा स्थापित ऑर्डरगणना

शेवटी, हे सर्व आम्हाला या प्रश्नाचे उत्तर देण्यास अनुमती देते की खरेदीदार आणि पुरवठादारांसोबत कराराच्या अटी संस्थेला रोख रकमेची गरज आणि त्याची पुरेशी पातळी प्रदान करतात.

प्राप्य व्यवस्थापन कंपनीच्या नफ्यावर थेट परिणाम करते आणि कमी कामगिरी करणाऱ्या खरेदीदारांसाठी सवलत आणि क्रेडिट धोरण, कर्जाच्या संकलनाला गती देण्याचे आणि बुडीत कर्जे कमी करण्याचे मार्ग, तसेच निधीचा हमी प्रवाह सुनिश्चित करणाऱ्या विक्रीच्या अटींची निवड निश्चित करते.

प्राप्य व्यवस्थापन तंत्रांमध्ये खालील गोष्टींचा समावेश होतो: ऑर्डरसाठी लेखांकन, पावत्या जारी करणे आणि प्राप्त करण्यायोग्य वस्तूंचे स्वरूप स्थापित करणे. विचारात घ्यायच्या मुद्द्यांपैकी, काही मुद्दे आहेत ज्यांवर विशेष लक्ष देणे आवश्यक आहे, जसे की वस्तूंची विक्री पूर्ण करणे आणि खरेदीदारास इनव्हॉइस जारी करणे यामधील सरासरी वेळ मध्यांतर कमी करण्याचे मार्ग शोधणे आवश्यक आहे. तसेच, प्राप्य वस्तूंशी संबंधित संभाव्य खर्च, म्हणजे, निधी न वापरल्याने नफा गुंतवण्याऐवजी गमावला, याचेही मूल्यांकन केले पाहिजे.

खाते प्राप्त करण्यायोग्य व्यवस्थापन दोन प्रकारच्या वेळ राखीवांशी संबंधित आहे - बीजक जारी करणे आणि मेलद्वारे पाठवणे. इनव्हॉइस जारी करण्याची वेळ म्हणजे खरेदीदाराला माल पाठवण्यापासून ते बीजक पाठवल्या जाईपर्यंत किती दिवस. साहजिकच, कंपनीने मालाच्या वेळीच पावत्या पाठवाव्यात. पोस्टल डिलिव्हरीचा वेळ हा इनव्हॉइस तयार करणे आणि खरेदीदाराकडून त्याची पावती दरम्यान असतो. पोस्टल ट्रान्झिट वेळा विकेंद्रित करून इनव्हॉइसिंग आणि टपाल (ड्यू डिलिव्हरीसह किंवा आगाऊ पेमेंटवर सवलत असलेल्या मोठ्या इनव्हॉइससाठी एक्सप्रेस मेल वापरून) कमी केला जाऊ शकतो.

मुख्य मुद्दाप्राप्य व्यवस्थापनामध्ये कर्जाच्या अटींचे निर्धारण (ग्राहकांना प्रदान केले जाते) जे विक्री आणि पैशांच्या प्राप्तीवर परिणाम करतात. उदाहरणार्थ, दीर्घ क्रेडिट अटी प्रदान केल्याने विक्री वाढण्याची शक्यता आहे. कर्जाच्या अटी थेट प्राप्तीशी संबंधित खर्च आणि उत्पन्नाशी संबंधित आहेत. जर कर्जाच्या अटी कडक असतील तर, कंपनीकडे कमी रोख रकमेची गुंतवणूक होईल आणि खराब कर्जामुळे होणारे नुकसान, परंतु यामुळे कमी विक्री, कमी नफा आणि खरेदीदारांकडून नकारात्मक प्रतिक्रिया होऊ शकते.

दुसरीकडे, कर्जाच्या अटी विशिष्ट नसल्यास, कंपनी उच्च विक्री आणि अधिक महसूल मिळवू शकते, परंतु कमी-कार्यक्षम खरेदीदारांद्वारे मंद पेमेंटशी संबंधित खराब कर्ज आणि उच्च खर्चात वाढ होण्याचा धोका देखील असतो. तुम्हाला जादा इन्व्हेंटरी किंवा अप्रचलित उत्पादनांपासून सुटका हवी असेल किंवा तुम्ही हंगामी विक्री करण्याच्या उद्योगात असाल तर प्राप्त करण्याची वेळ उदार केली पाहिजे. आयटम नाशवंत असल्यास, प्राप्त करण्यायोग्य अल्प-मुदतीची खाती वापरा आणि जेव्हा शक्य असेल तेव्हा वितरणावर रोख सराव करा.

संभाव्य खरेदीदाराच्या सॉल्व्हेंसीचे मूल्यांकन करताना, खरेदीदाराचा प्रामाणिकपणा, आर्थिक स्थिरता आणि मालमत्तेची सुरक्षितता लक्षात घेतली पाहिजे. रीग्रेशन विश्लेषणाच्या परिमाणवाचक पद्धतींद्वारे खरेदीदाराच्या पतपात्रतेचे मूल्यमापन केले जाऊ शकते, जे स्वतंत्र (माहितीपूर्ण) व्हेरिएबल बदलते तेव्हा अवलंबित व्हेरिएबलमधील बदलाचा विचार करते. जेव्हा आपल्याला मोठ्या संख्येने लहान खरेदीदारांचे मूल्यांकन करण्याची आवश्यकता असते तेव्हा ही पद्धत विशेषतः उपयुक्त आहे. तुमची कंपनी बर्याच ग्राहकांना विकत असल्यास आणि दीर्घकाळ क्रेडिट पॉलिसी बदलत नसल्यास संभाव्य खराब कर्ज नुकसानाचे काळजीपूर्वक मूल्यांकन केले पाहिजे.

कर्जाच्या विस्तारासाठी अतिरिक्त खर्च समाविष्ट आहेत: कर्ज विभागाच्या क्रियाकलापांचे प्रशासकीय खर्च, संगणक सेवा, तसेच कर्जदारांची पत किंवा गुणवत्ता निर्धारित करणार्या विशेष एजन्सींना दिले जाणारे कमिशन. मौल्यवान कागदपत्रे.

क्रेडिट ब्युरोकडून मिळालेली बरीच उपयुक्त माहिती किरकोळआणि व्यावसायिक क्रेडिट संदर्भ सेवा.

प्राप्त करण्यायोग्य खात्यांच्या वास्तविक स्थितीचे मूल्यांकन, म्हणजे बुडीत कर्जाच्या संभाव्यतेचे मूल्यांकन, हे कार्यरत भांडवल व्यवस्थापनातील सर्वात महत्वाचे मुद्दे आहे. हे मूल्यमापन वेगवेगळ्या कालावधीच्या घटनांसह प्राप्त करण्यायोग्य गटांसाठी स्वतंत्रपणे केले जाते. आर्थिक व्यवस्थापक संस्थेमध्ये जमा केलेली आकडेवारी वापरू शकतो, तसेच तज्ञ सल्लागारांच्या सेवांचा अवलंब करू शकतो.

आधीच नमूद केल्याप्रमाणे, कार्यरत भांडवल व्यवस्थापनातील एक महत्त्वाचा मुद्दा म्हणजे प्राप्ती आणि देय रक्कम यांच्यातील वाजवी गुणोत्तर निश्चित करणे. त्याच वेळी, सवलत वापरताना, खर्च कमी करण्यासाठी किंवा संस्थेला प्राप्त होणारे अतिरिक्त उत्पन्न वाढवण्याच्या दृष्टीने खरेदीदारांसाठी केवळ आपल्या स्वतःच्या क्रेडिट अटींचेच नव्हे तर कच्चा माल आणि सामग्रीच्या पुरवठादारांच्या क्रेडिट अटींचे देखील मूल्यांकन करणे आवश्यक आहे.

अशाप्रकारे, सवलतीची प्रणाली महागाईच्या नुकसानापासून संस्थेच्या संरक्षणास आणि रोखीने किंवा प्रकारात कार्यरत भांडवलाची तुलनेने स्वस्त भरपाई करण्यास हातभार लावते.

अशाप्रकारे, खाते शिल्लक भरण्यासाठी ग्राहकाने सवलत द्यावी की नाही हे निर्धारित करण्यासाठी, वित्तीय व्यवस्थापकाने प्रवेगक पेमेंट्सच्या रोख उत्पन्नाची सवलतीच्या रकमेशी तुलना केली पाहिजे.

कंपनीने कमी कामगिरी करणार्या खरेदीदारांना कर्ज द्यावे की नाही हे ठरवण्यासाठी, अतिरिक्त विक्रीतून मिळणाऱ्या उत्पन्नाची प्राप्य वस्तूंशी संबंधित अतिरिक्त खर्चाशी तुलना करणे आवश्यक आहे. कंपनीकडे अतिरिक्त उत्पादन क्षमता असल्यास, अतिरिक्त उत्पन्न नवीन विक्रीतून किरकोळ नफा आहे, कारण या प्रकरणात निश्चित खर्च बदलत नाही. प्राप्य रकमेवरील अतिरिक्त खर्च हे बुडीत कर्जांमध्ये संभाव्य वाढ आणि दीर्घ कालावधीसाठी प्राप्यांमध्ये निधीच्या गुंतवणुकीमुळे आहे. खाते प्राप्त करण्यायोग्य व्यवस्थापन दोन पद्धतींवर आधारित आहे:

- उत्स्फूर्त वित्तपुरवठा योजनेशी संबंधित अतिरिक्त नफ्याची तुलना उत्पादन विक्रीचे धोरण बदलल्यावर उद्भवणाऱ्या खर्च आणि तोट्याशी करणे;

2) क्रेडिटयोग्यता, देय देय वेळ, सवलतीचे धोरण, उत्पन्न आणि संकलनासाठी खर्च या संदर्भात रक्कम आणि प्राप्ती आणि देय अटींची तुलना आणि ऑप्टिमायझेशन.

रोख प्रवाह वाढवण्यासाठी, संस्थेने पेमेंट आणि किंमतींसाठी लवचिक अटींसह विविध प्रकारचे करार मॉडेल वापरावे. विविध पर्याय शक्य आहेत: प्रीपेमेंट किंवा आंशिक प्रीपेमेंट पासून विक्रीसाठी हस्तांतरण आणि बँक हमी.

प्राप्य रकमेची पातळी अनेक घटकांद्वारे निर्धारित केली जाते: उत्पादनाचा प्रकार, बाजार क्षमता, या उत्पादनासह बाजारपेठेची संपृक्तता, कंपनीमध्ये स्वीकारलेली सेटलमेंट सिस्टम इ. शेवटचा घटक विशेषतः वित्तीय व्यवस्थापकासाठी महत्त्वाचा असतो. निष्ठावंत ग्राहक सामान्यतः क्रेडिटवर वस्तूंसाठी पैसे देतात आणि कर्जाच्या अटी अनेक घटकांवर अवलंबून असतात. आर्थिकदृष्ट्या विकसित देशांमध्ये, सर्वात सामान्य म्हणजे "d / k ग्रॉस एन" योजना, ज्याचा अर्थ असा आहे:

-क्रेडिटिंग कालावधीच्या सुरुवातीपासून k दिवसांच्या आत प्राप्त झालेल्या वस्तूंसाठी पेमेंट केल्यास खरेदीदारास d% सूट मिळते (उदाहरणार्थ, वस्तू प्राप्त झाल्यापासून किंवा पाठविल्याच्या क्षणापासून);

-(k+1) पासून क्रेडिट कालावधीच्या n-व्या दिवसाच्या कालावधीत पेमेंट केले असल्यास खरेदीदार वस्तूंची संपूर्ण किंमत देतो;

-n दिवसांच्या आत पैसे न भरल्यास, खरेदीदारास अतिरिक्त दंड भरण्यास भाग पाडले जाईल, ज्याची रक्कम पेमेंटच्या क्षणावर अवलंबून असते.

सवलत देणे खरेदीदार आणि विक्रेता दोघांसाठी फायदेशीर आहे. पहिल्याला वस्तूंच्या खरेदीची किंमत कमी करण्याचा थेट फायदा होतो, दुसरा अप्रत्यक्ष लाभ प्राप्त करण्यायोग्य वस्तूंमध्ये गुंतवलेल्या निधीच्या उलाढालीच्या प्रवेगाच्या संबंधात प्राप्त होतो, जे, इन्व्हेंटरीजप्रमाणे, खरं तर, निधीचे स्थिरीकरण आहे.

सवलत ऑफर करणे तीन मुख्य परिस्थितींमध्ये न्याय्य आहे:

) जर किंमतीतील कपातीमुळे विक्रीत वाढ होत असेल आणि किंमतीची रचना अशी असेल की या उत्पादनाची विक्री एकूण नफ्यात वाढ दर्शवते, तर उत्पादन अत्यंत लवचिक आहे आणि निश्चित खर्चाचे प्रमाण खूप जास्त आहे;

) जर सवलतीची प्रणाली संस्थेतील कमतरतेच्या पार्श्वभूमीवर रोख रकमेचा (FC) प्रवाह वाढवत असेल, तर विशिष्ट व्यवहारांच्या नकारात्मक आर्थिक परिणामापर्यंत अल्पकालीन गंभीर किंमती कमी करणे शक्य आहे;

) उशीरा पेमेंटसाठी दंडाच्या प्रणालीपेक्षा पेमेंट त्वरीत करण्यासाठी सवलत प्रणाली अधिक प्रभावी आहे.

सर्व प्रकरणांमध्ये, कोणीही उत्स्फूर्त वित्तपुरवठ्याबद्दल बोलू शकतो, ज्यामुळे चलनवाढीच्या बाबतीत ते कमी होते. वर्तमान मूल्यविकल्या गेलेल्या उत्पादनांची, म्हणून, लवकर पेमेंटसाठी सूट प्रदान करण्याच्या शक्यतेचे अचूक मूल्यांकन केले पाहिजे.

सवलत प्रणाली संस्थेला चलनवाढीच्या नुकसानीपासून संरक्षण करण्यास मदत करते आणि तुलनेने स्वस्त खेळत्या भांडवलाची रोख किंवा प्रकारची भरपाई करते.

पाश्चात्य कंपन्यांमधील खाते प्राप्त करण्यायोग्य व्यवस्थापन ही प्रामुख्याने आर्थिक व्यवस्थापनाची जबाबदारी असते. तथापि, प्राप्त करण्यायोग्य रणनीतीची अंमलबजावणी, जी चालू मालमत्तेच्या सरासरी 1/3 आहे, संस्थेच्या मुख्य लेखापालावर अवलंबून असते.

प्राप्ती व्यवस्थापित करण्यासाठी, तुम्हाला खालील गोष्टींची आवश्यकता आहे.

वस्तूंच्या विक्रीसाठी कर्ज देण्याच्या अटी, त्याची मुदत आणि सवलतीची प्रणाली निश्चित करणे.

कर्ज हमी व्याख्या. मालाची विक्री करण्याचा सर्वात सोपा मार्ग म्हणजे खुल्या खात्याद्वारे, जेव्हा कराराच्या निष्कर्षानुसार, खरेदीदाराला स्वाक्षरीसाठी बिल दिले जाते. बॅलन्स शीटमध्ये, अशा प्राप्ती खाती प्राप्त करण्यायोग्य लाइनमध्ये एकत्रित केल्या जातात.

अधिक क्लिष्ट, परंतु अधिक विश्वासार्ह मार्ग म्हणजे क्लायंटकडून पैसे देण्याचे लेखी दायित्व प्राप्त करणे, म्हणजे. बिलाची पावती. खरेदीदार असताना एक्सचेंजची बिले सामान्यमध्ये विभागली जातात लेखनत्याचे कर्ज ओळखते आणि विशिष्ट तारखेपर्यंत आणि हस्तांतरणीय किंवा व्यावसायिक म्हणून विशिष्ट रक्कम भरण्याचे वचन देते. आंतरराष्ट्रीय व्यापारात व्यावसायिक बिलांचा मोठ्या प्रमाणावर वापर केला जातो. या प्रकरणात, विक्रेता खरेदीदाराला (किंवा त्याच्या एजंटला) ठराविक तारखेपर्यंत पेमेंटसाठी काही रक्कम लिहितो. जर तात्काळ पेमेंट नजरेत भरले गेले तर, वाहक बिल ऑफ एक्सचेंज जारी केले जाते, इतर प्रकरणांमध्ये, खरेदीदार किंवा त्याच्या बँकेने स्वीकारलेल्या कालावधीसाठीचे बिल ऑफ एक्सचेंज दिले जाते.

यूएस मध्ये सहसा वापरला जाणारा क्रेडिटचे एक अपरिवर्तनीय पत्र देखील आहे (विक्रेता, खरेदीदार आणि त्यांच्या बँकांमधील संबंधांवर आधारित); सशर्त विक्री, युरोपमध्ये व्यापक आहे (मालकाचे पैसे देयपर्यंत मालकी विक्रेत्याकडेच राहते), इ.

खरेदीदाराची विश्वासार्हता किंवा त्याला मिळालेल्या वस्तूंसाठी देय देण्याची संभाव्यता निश्चित करणे. विस्तृत प्रकाशित रेटिंग, संभाव्य खरेदीदाराच्या प्रकाशित आर्थिक स्टेटमेन्टचे विश्लेषण, जोखीम निर्देशांकांचे बांधकाम, ताळेबंद विश्लेषण यामध्ये मदत करू शकतात.

प्रत्येक विशिष्ट खरेदीदाराला प्रदान केलेल्या क्रेडिटची रक्कम निश्चित करणे. या प्रकरणात, नियमानुसार, वस्तूंच्या खरेदीदाराद्वारे पेमेंटची संभाव्यता, ऑर्डरची पुनरावृत्ती होण्याची शक्यता, वस्तूंच्या देयकातून (पैसे न भरल्यास) मिळालेल्या फायद्यांची आणि नुकसानाची रक्कम यावर आधारित गणना केली जाते.

.प्राप्य वस्तूंसाठी संकलन धोरण निश्चित करणे फर्म प्राप्त करण्यायोग्य वस्तूंवरील पैसे प्राप्त करण्याचा अधिकार विशिष्ट फर्मला फीसाठी हस्तांतरित करते. नंतरचे संकलन, विमा आणि प्राप्त करण्यायोग्य कर्जांचे वित्तपुरवठा प्रदान करू शकतात किंवा त्यांच्या संकलनात आणि संशयास्पद कर्जाचा विमा प्रदान करू शकतात. तुम्हाला बुडीत कर्जापासून संरक्षण हवे असल्यास क्रेडिट विमा घेणे शक्य आहे. हे ऑपरेशन्स फॅक्टरिंग म्हणून ओळखले जातात आणि फर्म स्वतःच फॅक्टरिंग म्हणून ओळखल्या जातात.

हे सर्व उपाय एकमेकांशी संबंधित आहेत. एखाद्या फर्मकडे कठोर खरेदीदार स्क्रिनिंग पॉलिसी असल्यास ती चांगल्या विक्री अटी देऊ शकते किंवा मजबूत प्राप्त करण्यायोग्य संकलन यंत्रणा असल्यास उच्च-जोखीम असलेल्या ग्राहकांना कर्ज देऊ शकते.

भविष्यात एखाद्या संस्थेला कर्जदारांकडून मिळू शकणार्या निधीचा अधिक वास्तववादी अंदाज लावण्यासाठी, एखाद्याने बुडीत कर्जाच्या संभाव्यतेचा अंदाज लावण्याचा प्रयत्न केला पाहिजे. कर्जाच्या परिपक्वतेनुसार गट. तज्ञ डेटाच्या आधारे किंवा संचित आकडेवारी वापरून मूल्यांकन केले जाऊ शकते.

प्राप्त करण्यायोग्य परतावा वाढवण्याचे आणि संभाव्य नुकसान कमी करण्याचे अनेक मार्ग आहेत: बिलिंग, क्लायंटच्या आर्थिक परिस्थितीचे मूल्यांकन करणे आणि कर्ज गोळा करण्याचा अधिकार पुनर्विक्री करणे.

चक्रीय बिलिंगमध्ये, ते ग्राहकांना वेगवेगळ्या कालावधीत बिल केले जातात. या प्रणाली अंतर्गत, आडनाव असलेल्या ग्राहकांची सुरुवात परंतु महिन्याच्या पहिल्या दिवशी बिल केले जाणारे पहिले असू शकतात, ज्यांची आडनावे सुरू होतात बी , पावत्या दुसऱ्या दिवशी जारी केल्या जातील, आणि असेच. खरेदीदारांना पावत्या वेळ आणि जारी केल्याच्या चोवीस तासांच्या आत पाठवल्या पाहिजेत.

पेमेंट्सचे संकलन जलद करण्यासाठी, ग्राहकांच्या ऑर्डरवर गोदामात प्रक्रिया सुरू असताना त्यांना पावत्या पाठवल्या जाऊ शकतात. ठराविक कालावधीत काम पूर्ण झाल्यास तुम्ही सेवांसाठी अंतराने बिल देखील देऊ शकता किंवा तुम्ही आधीच शुल्क आकारू शकता, जे काम पूर्ण झाल्यानंतर पेमेंट करण्यापेक्षा श्रेयस्कर आहे. कोणत्याही परिस्थितीत, तुम्ही ताबडतोब मोठी रक्कम काढली पाहिजे.

जेव्हा व्यवसाय निष्क्रिय असतो, तेव्हा हंगामी बिलिंग तारखा लागू होऊ शकतात: हंगामाच्या समाप्तीपूर्वी पेमेंट करू शकत नसलेल्या ग्राहकांमध्ये मागणी वाढवण्यासाठी तुम्ही पेमेंट विस्तार ऑफर करता.

कर्ज मंजूर करण्यापूर्वी, खरेदीदाराच्या आर्थिक स्टेटमेन्टचे काळजीपूर्वक विश्लेषण करणे आणि आर्थिक सल्लागार संस्थांकडून रेटिंग माहिती मिळवणे आवश्यक आहे. उच्च-जोखीम प्राप्त करण्यायोग्य गोष्टी टाळल्या पाहिजेत, जसे की आर्थिकदृष्ट्या अस्थिर उद्योग किंवा प्रदेशातील खरेदीदारांच्या बाबतीत. एक वर्षापेक्षा कमी काळ व्यवसायात असलेल्या (सुमारे 50 टक्के व्यावसायिक संस्था पहिल्या दोन वर्षांत अयशस्वी होतात) अशा क्लायंटच्या बाबतीतही संस्थांनी सावधगिरी बाळगणे आवश्यक आहे. सामान्यतः, कॉर्पोरेट रिसीव्हेबलपेक्षा ग्राहक प्राप्त करण्यायोग्य डिफॉल्टचा मोठा धोका असतो. खरेदीदाराच्या आर्थिक परिस्थितीतील बदलांवर आधारित तुम्ही क्रेडिट मर्यादा सुधारित करा आणि पेमेंटची मागणी जलद करा. हे उत्पादने रोखून किंवा पेमेंट होईपर्यंत सेवा निलंबित करून आणि शंकास्पद खात्यांना समर्थन देण्यासाठी संपार्श्विक आवश्यक करून केले जाऊ शकते (संपार्श्विक मूल्य खात्यातील शिल्लक समान किंवा त्यापेक्षा जास्त असणे आवश्यक आहे). आवश्यक असल्यास, गैर-अनुपालन खरेदीदारांकडून निधी गोळा करण्यासाठी संकलन एजन्सीची मदत वापरा.

देय तारखांनुसार प्राप्य वस्तूंचे वर्गीकरण करणे आवश्यक आहे (त्यांची इन्व्हॉइसिंगच्या तारखेपासून निघून गेलेल्या वेळेनुसार व्यवस्था करा) जे खरेदीदार देय देण्यास उशीर करतात त्यांची ओळख पटवणे आणि उशीरा पेमेंटवर व्याज लागू करणे आवश्यक आहे. एकदा वर्तमान, वयोवृद्ध प्राप्यांची तुलना मागील वर्षांच्या प्राप्ती, उद्योग नियम आणि प्रतिस्पर्धी कामगिरीशी केली गेली की, खराब कर्ज नुकसान विवरणपत्र तयार केले जाऊ शकते ज्यामध्ये ग्राहकाचे संचित नुकसान, विक्रीच्या अटी आणि रक्कम दर्शविली जाऊ शकते आणि विभागणी, उत्पादन लाइन, आणि ग्राहकाचा प्रकार (उदाहरणार्थ, उद्योग). बुडीत कर्जाचे नुकसान सहसा लहान कंपन्यांसाठी जास्त असते.

तुम्ही क्रेडिट इन्शुरन्सचा अवलंब करू शकता, हे बुडीत कर्जाच्या अनपेक्षित नुकसानाविरूद्ध उपाय आहे. असे संरक्षण खरेदी करायचे की नाही हे ठरवताना, एखाद्याने अपेक्षित सरासरी बुडीत कर्जाचे नुकसान, हे नुकसान सहन करण्याची कंपनीची आर्थिक क्षमता आणि विम्याची किंमत यांचे मूल्यांकन केले पाहिजे.

जर याचा परिणाम निव्वळ बचतीत झाला तर प्राप्य गोळा करण्याच्या अधिकारांची पुनर्विक्री करणे शक्य आहे. तथापि, फॅक्टरिंग व्यवहारामध्ये, गोपनीय माहिती उघड केली जाऊ शकते.

प्रदान करताना व्यावसायिक कर्जसंस्थेच्या सध्याच्या आर्थिक परिस्थितीच्या स्पर्धात्मकतेचे मूल्यांकन केले पाहिजे. मंदीच्या काळात, व्यवसायाला चालना देण्यासाठी पत धोरण सैल केले पाहिजे. उदाहरणार्थ, एखादी कंपनी सवलत संपल्यानंतरही रोख सवलत मिळवणाऱ्या ग्राहकांना पुन्हा इनव्हॉइस करू शकत नाही. परंतु वस्तूंच्या कमतरतेच्या परिस्थितीत क्रेडिट धोरण कडक करणे शक्य आहे, कारण अशा कालावधीत कंपनीला, विक्रेता म्हणून, अटी लिहिण्याची संधी असते.

सर्वसाधारणपणे, खाती प्राप्त करण्यायोग्य व्यवस्थापनामध्ये हे समाविष्ट आहे:

कर्जदारांचे विश्लेषण;

) विद्यमान प्राप्य वस्तूंच्या वास्तविक मूल्याचे विश्लेषण;

) प्राप्ती आणि देय रकमेच्या गुणोत्तरावर नियंत्रण;

) आगाऊ पेमेंट आणि व्यावसायिक कर्जाच्या तरतुदीचे धोरण विकसित करणे;

) फॅक्टरिंगचे मूल्यांकन आणि अंमलबजावणी.

कर्जदारांच्या विश्लेषणामध्ये, सर्व प्रथम, व्यावसायिक कर्जाच्या तरतूदीसाठी वैयक्तिक परिस्थिती आणि फॅक्टरिंग कराराच्या अटी विकसित करण्यासाठी त्यांच्या सॉल्व्हेंसीचे विश्लेषण समाविष्ट आहे. तरलता गुणोत्तरांची पातळी आणि गतिशीलता व्यवस्थापकास असा निष्कर्ष काढू शकते की केवळ प्रीपेमेंटने उत्पादने विकणे योग्य आहे किंवा त्याउलट, व्यावसायिक कर्जावरील व्याज कमी करणे शक्य आहे इ.

प्राप्त करण्यायोग्य खात्यांचे विश्लेषण आणि त्याच्या वास्तविक मूल्याच्या मूल्यांकनामध्ये कर्जाचे त्याच्या घटनेच्या वेळेनुसार विश्लेषण करणे, खराब कर्जे ओळखणे आणि या रकमेसाठी संशयास्पद कर्जांसाठी राखीव तयार करणे समाविष्ट आहे.

त्यांच्या घटनेच्या वेळेनुसार आणि उलाढालीच्या कालावधीनुसार प्राप्त करण्यायोग्यांच्या गतिशीलतेचे विश्लेषण हे विशेष स्वारस्य आहे. तपशीलवार विश्लेषण आपल्याला निधीच्या पावतीचा अंदाज लावू देते, कर्जदारांना ओळखू देते ज्याच्या संदर्भात कर्ज वसूल करण्यासाठी अतिरिक्त प्रयत्नांची आवश्यकता आहे आणि प्राप्य व्यवस्थापनाच्या परिणामकारकतेचे मूल्यांकन करू शकते.

3 आर्थिक स्थिरतेवर प्राप्ती आणि देय रकमेचा प्रभाव संस्था

रशियन फेडरेशनच्या फेडरल लॉ "ऑन अकाउंटिंग" नुसार, लेखांकनाच्या मुख्य कार्यांमध्ये संस्थेच्या आर्थिक क्रियाकलापांच्या नकारात्मक परिणामांना प्रतिबंध करणे आणि त्याची आर्थिक स्थिरता सुनिश्चित करण्यासाठी ऑन-फार्म रिझर्व्हची ओळख समाविष्ट आहे.

संस्थेच्या आर्थिक स्थितीवर प्राप्ती आणि देय रकमेच्या ताळेबंदाचा आकार आणि त्या प्रत्येकाच्या उलाढालीचा कालावधी या दोन्हीवर परिणाम होतो.

तथापि, प्राप्तीयोग्य आणि देय देयांचा ताळेबंद केवळ आर्थिक स्थितीवर कर्जदार आणि कर्जदारांसोबतच्या समझोत्याच्या परिणामाचा अभ्यास करण्यासाठी एक प्रारंभिक बिंदू म्हणून काम करू शकते. जर देय खात्यांपेक्षा प्राप्य रक्कम मोठी असेल, तर एकूण तरलता प्रमाणाची उच्च पातळी सुनिश्चित करण्यासाठी हा एक संभाव्य घटक आहे. त्याच वेळी, हे प्राप्त करण्यायोग्य उलाढालीच्या तुलनेत देय खात्यांची जलद उलाढाल दर्शवू शकते. या प्रकरणात, ठराविक कालावधीत, कर्जदारांची कर्जे वेळेवर कर्जदारांना देणी देण्यासाठी संस्थेला रोख रकमेची आवश्यकता असताना मध्यांतरापेक्षा जास्त कालावधीत रोखीत रूपांतरित केली जाते. त्यानुसार, चलनात रोख रकमेची कमतरता आहे, तसेच वित्तपुरवठा करण्याचे अतिरिक्त स्रोत आकर्षित करण्याची गरज आहे. नंतरचे देय थकीत खाती किंवा बँक कर्जाचे रूप घेऊ शकतात.

अशाप्रकारे, संस्थेच्या आर्थिक स्थितीवर मिळणाऱ्या आणि देय रकमेच्या ताळेबंदाच्या ताळेबंदाच्या परिणामाचे मूल्यांकन सॉल्व्हेंसीची पातळी (सामान्य तरलता प्रमाण) आणि प्राप्यांचे रोख रकमेत रूपांतर करण्याच्या वारंवारतेचे अनुपालन लक्षात घेऊन केले पाहिजे. देय खात्यांच्या परतफेडीची वारंवारता.

थेट आर्थिक स्थिरता हे खर्चापेक्षा स्थिर उत्पन्नाचे प्रतिबिंब आहे, संस्थेच्या निधीची आणि त्यांच्याद्वारे विनामूल्य युक्ती प्रदान करते. प्रभावी वापरउत्पादनांच्या उत्पादन आणि विक्रीच्या अखंडित प्रक्रियेत योगदान देते. आर्थिक स्थिरता स्वतःच्या आणि कर्ज घेतलेल्या निधीचे गुणोत्तर, चालू आणि आर्थिक क्रियाकलापांच्या परिणामी, स्वतःच्या निधीच्या संचयनाचे प्रमाण, संस्थेच्या मोबाइल आणि स्थिर निधीचे प्रमाण, स्वतःच्या स्त्रोतांकडून भौतिक खेळत्या भांडवलाची पुरेशी तरतूद दर्शवते. म्हणून, सर्व उत्पादन आणि आर्थिक क्रियाकलापांच्या प्रक्रियेत आर्थिक स्थिरता तयार होते आणि संस्थेच्या एकूण टिकाऊपणाचा मुख्य घटक असतो.

हे ज्ञात आहे की स्वतःच्या आणि कर्ज घेतलेल्या स्त्रोतांच्या खर्चावर, संस्थेचे खेळते भांडवल तयार केले जाते. निधी आणि निधीचे स्रोत सतत चलनात असतात - पैसा कच्चा माल आणि सामग्रीमध्ये बदलतो, जे उत्पादन प्रक्रियेदरम्यान तयार उत्पादने बनतात, जे रोख किंवा कॅशलेस पेमेंटसाठी विकले जातात. या प्रक्रियेदरम्यान, कायदेशीर संस्था आणि व्यक्ती, पेन्शन फंड, सामाजिक आणि वैद्यकीय विमा संस्था, सर्व स्तरांचे अंदाजपत्रक, इत्यादींसह समझोत्या होतात. त्यामुळे, सध्याच्या मालमत्तेचे इष्टतम प्रमाण आणि संरचना, त्यांच्या कव्हरेजचे स्रोत आणि संस्थेच्या स्थिर कार्यक्षम ऑपरेशनची खात्री करण्यासाठी त्यांच्यातील गुणोत्तर हा एक आवश्यक घटक आहे. या बदल्यात, संस्थेच्या कार्याची स्थिरता आणि कार्यक्षमता मुख्यत्वे त्याच्या वर्तमान आणि दीर्घकालीन दायित्वांची परतफेड करण्याच्या क्षमतेवर, तसेच वेळेत उत्पादने, सेवा इत्यादींच्या विक्रीतून मिळणारा निधी प्राप्त करण्यावर अवलंबून असते. पुनरुत्पादन चक्राची सातत्य राखण्यासाठी - दुसऱ्या शब्दांत, संस्थेच्या सॉल्व्हेंसी आणि क्रेडिट पात्रतेच्या डिग्रीवर.

सॉल्व्हन्सी आणि क्रेडिट योग्यता हे आर्थिक स्थिरतेच्या प्रकटीकरणाचे एक प्रकार आहेत.

एका विशिष्ट तारखेला आर्थिक स्थितीच्या स्थिरतेचे विश्लेषण आपल्याला या प्रश्नाचे उत्तर देण्यास अनुमती देते: या तारखेच्या आधीच्या कालावधीत संस्थेने आर्थिक संसाधने किती योग्यरित्या व्यवस्थापित केली.

आर्थिक संसाधनांची स्थिती बाजाराच्या गरजा पूर्ण करते आणि संस्थेच्या विकासाच्या गरजा पूर्ण करते हे महत्वाचे आहे, कारण अपुरी आर्थिक स्थिरता संस्थेची दिवाळखोरी आणि उत्पादनाच्या विकासासाठी निधीची कमतरता होऊ शकते आणि अतिरिक्त आर्थिक संसाधने अडथळा आणू शकतात. विकास, अतिरिक्त साठा आणि राखीव ठेवींनी संस्थेच्या खर्चावर भार टाकणे.

अशाप्रकारे, एखाद्या संस्थेच्या आर्थिक स्थिरतेच्या बाह्य प्रकटीकरणाचा एक प्रकार म्हणजे तिची सॉल्व्हेंसी, म्हणजेच व्यापार, क्रेडिट आणि इतर पेमेंट व्यवहारांमुळे उद्भवलेल्या सर्व देयक जबाबदाऱ्या वेळेवर पूर्ण करण्याची क्षमता.

अंतर्गत विश्लेषणाचा भाग म्हणून, दिवाळखोरीच्या ताळेबंदाच्या बांधकामाच्या आधारे संस्थेच्या आर्थिक स्थिरतेचा सखोल अभ्यास केला जातो, ज्यामध्ये निर्देशकांच्या खालील परस्परसंबंधित गटांचा समावेश आहे:

- नॉन-पेमेंटची एकूण रक्कम:

- बँक कर्जावरील थकबाकी;

- पुरवठादारांच्या सेटलमेंट दस्तऐवजांवर थकीत कर्जे;

- बजेटमधील थकबाकी;

- वेतनासह इतर नॉन-पेमेंट्स.

- पैसे न भरण्याची कारणे:

- स्वतःच्या खेळत्या भांडवलाची कमतरता;

- अतिनियोजित यादी;

- माल पाठवला गेला, परंतु खरेदीदारांनी वेळेवर पैसे दिले नाहीत आणि स्वीकारण्यास नकार दिल्यामुळे खरेदीदारांच्या सुरक्षित कोठडीत असलेल्या वस्तू;

- भांडवली बांधकामात खेळत्या भांडवलाचे स्थिरीकरण, कर्मचाऱ्यांना मिळालेल्या कर्जावरील कर्ज, तसेच विशेष निधी आणि लक्ष्यित वित्तपुरवठ्यात समाविष्ट नसलेले खर्च.

- आर्थिक तणाव कमी करणारे स्त्रोत:

- तात्पुरते मोफत स्वतःचे फंड (आर्थिक प्रोत्साहन निधी, आर्थिक राखीव निधी आणि इतर);

- उधार घेतलेले निधी (प्राप्य खात्यांपेक्षा देय असलेल्या सामान्य खात्यांपेक्षा जास्त);

- खेळते भांडवल आणि इतर कर्ज घेतलेल्या निधीच्या तात्पुरत्या भरपाईसाठी बँक कर्ज.

एकूण नॉन-पेमेंट्स आणि आर्थिक तणाव कमी करणारे स्रोत यांचा संपूर्ण विचार करून, गट 2 चा निकाल हा गट 1 आणि 3 च्या निकालांच्या बेरजेइतका असावा. आर्थिक स्थिरता, पेमेंट शिस्त आणि क्रेडिट संबंधांचे विश्लेषण करण्यासाठी, डायनॅमिक्समध्ये या निर्देशकांचा विचार करण्याची शिफारस केली जाते.

गतिमान स्थिरतेचे आणखी एक प्रकटीकरण म्हणजे त्याची क्रेडिट योग्यता. तर, संस्थेच्या स्थिरतेचे सर्वोच्च स्वरूप म्हणजे अंतर्गत आणि बाह्य वातावरणाच्या परिस्थितीत विकसित होण्याची क्षमता. हे करण्यासाठी, संस्थेकडे आर्थिक संसाधनांची लवचिक रचना असणे आवश्यक आहे आणि आवश्यक असल्यास, उधार घेतलेले निधी आकर्षित करण्यास सक्षम असणे आवश्यक आहे, म्हणजे, क्रेडिटयोग्य असणे आवश्यक आहे. एखाद्या संस्थेकडे कर्ज मिळविण्यासाठी आवश्यक असलेल्या अटी आणि वेळेवर कर्जाची परतफेड करण्याची क्षमता, नफा किंवा इतर आर्थिक स्त्रोतांद्वारे देय व्याज भरण्याची क्षमता असल्यास ती क्रेडिटपात्र असते.

नफ्याच्या खर्चावर, संस्था केवळ अर्थसंकल्प, बँका आणि इतर संस्थांवरील दायित्वे वाढवत नाही तर भांडवली खर्चातही गुंतवणूक करते. आर्थिक स्थिरता राखण्यासाठी, केवळ नफ्याचे परिपूर्ण मूल्यच नाही तर गुंतवलेल्या भांडवलाच्या किंवा संस्थेच्या खर्चाच्या तुलनेत त्याची पातळी देखील वाढवणे महत्वाचे आहे, म्हणजेच नफा. हे देखील लक्षात ठेवले पाहिजे की उच्च नफा उच्च जोखमीशी संबंधित आहे, याचा अर्थ असा आहे की उत्पन्न मिळवण्याऐवजी, संस्थेचे नुकसान होऊ शकते आणि दिवाळखोर देखील होऊ शकते.

अशाप्रकारे, आपण असे म्हणू शकतो की आर्थिक स्थिरता ही एक जटिल संकल्पना आहे ज्याचा अर्थ संस्थेच्या आर्थिक संसाधनांची अशी स्थिती आहे, त्यांचे वितरण आणि वापर, जे सॉल्व्हेंसी आणि क्रेडिट योग्यता राखून नफा आणि भांडवल वाढीवर आधारित संस्थेच्या विकासाची हमी आणि खात्री देते. स्वीकार्य पातळीच्या जोखमीच्या परिस्थितीत.

या संदर्भात, प्राप्ती आणि देय देयांचे विश्लेषण हा एक महत्त्वाचा भाग आहे आर्थिक विश्लेषणसंस्थेमध्ये आणि तुम्हाला केवळ वर्तमान (वेळेच्या एका टप्प्यावर) आणि संस्थेच्या संभाव्य सॉल्व्हेंसीचे निर्देशकच नव्हे तर त्यांच्या गतिशीलतेवर परिणाम करणारे घटक तसेच आर्थिक स्थितीतील बदलांमधील परिमाणात्मक आणि गुणात्मक ट्रेंडचे मूल्यांकन करण्याची परवानगी देते. भविष्यात संस्थेची, कारण देयकातील थकबाकी संस्थेच्या खेळत्या भांडवलाची रचना लक्षणीयरीत्या विकृत करू शकते. म्हणून, जर चालू मालमत्तेच्या रचनेमध्ये प्राप्त करण्यायोग्य खाती प्रचलित असतील, तर संस्थेने एकतर उच्च दराने बँक कर्ज आकर्षित केले पाहिजे किंवा देय असलेल्या कर्जाच्या पेमेंटची प्रतीक्षा करणे थांबवले पाहिजे आणि जर देय खाती तयार करण्याच्या रचनेत प्रचलित असतील तर सध्याच्या मालमत्तेचे स्त्रोत, संस्थेला बर्याचदा विविध प्रकारच्या दंडांच्या अधीन नसलेल्या आर्थिक स्वरूपाच्या पेमेंट (विनिमय इ.) चा अवलंब करण्यास भाग पाडले जाते.

प्राप्य आणि देय देयांच्या विश्लेषणाच्या तात्काळ कार्यांमध्ये पुढील गोष्टींचा समावेश आहे:

त्यांच्या हालचालींवरील निधी आणि ऑपरेशन्सच्या हालचालींचे अचूक, पूर्ण आणि वेळेवर लेखांकन, रोख आणि पेमेंट आणि सेटलमेंट शिस्तीच्या अनुपालनावर नियंत्रण;

देय खात्यांची रचना आणि परिपक्वता, कर्जाच्या प्रकारानुसार, कर्जाच्या औचित्याच्या प्रमाणानुसार, थकीत आणि देय खात्यांची रचना आणि रचना निश्चित करणे, एकूण मिळण्यायोग्य आणि खात्यांच्या एकूण खंडात त्याचा वाटा देय

न भरलेल्या सेटलमेंट दस्तऐवजांवर पुरवठादारांसाठी डेटा स्ट्रक्चरची ओळख, थकीत बिलावरील पुरवठादार, प्राप्त झालेल्या व्यावसायिक कर्जावरील पुरवठादार, त्यांची योग्यता आणि कायदेशीरपणा स्थापित करणे;

प्रॉमिसरी नोट्स, दाव्यांवर, जारी केलेल्या आणि प्राप्त झालेल्या अग्रिमांवर, मालमत्ता आणि कर्मचार्यांच्या विम्यावरील कर्जाचे प्रमाण आणि संरचना ओळखणे, इतर कर्जदार आणि धनको यांच्याशी झालेल्या समझोत्यामुळे उद्भवलेले कर्ज, बँक कर्जावरील कर्ज इ. त्यांच्या घटनेची कारणे निश्चित करणे आणि त्यांना दूर करण्याचे संभाव्य मार्ग;

बँक कर्जाचा योग्य वापर निश्चित करणे;

गैर-कमोडिटी खात्यांवर चुकीचे हस्तांतरण किंवा आगाऊ रक्कम आणि पेमेंटची पावती, इ. ऑपरेशन्स;

वेतनासाठी कर्मचार्यांसह, पुरवठादार आणि कंत्राटदारांसह, इतर कर्जदार आणि कर्जदारांसह सेटलमेंट्सची अचूकता निश्चित करणे आणि कर्जदारांच्या दायित्वांसाठी विद्यमान कर्जांची परतफेड करण्यासाठी राखीव ओळखणे, तसेच कर्जे गोळा करण्याच्या संधी (पैशाच्या किंवा गैर-मौद्रिक सेटलमेंटद्वारे किंवा जाण्यासाठी) न्यायालयात) कर्जदारांकडून.

धडा 2. आरओएस-टार्गेट एलएलसी मधील प्राप्य आणि देय वस्तूंचे व्यवस्थापन

1 Ros-Target LLC ची सामान्य वैशिष्ट्ये

LLC "Ros-Target" ही एक वेगाने वाढणारी संस्था आहे जिची उद्दिष्टे वस्तू आणि सेवांच्या बाजारपेठेचा विस्तार करणे तसेच नफा मिळवणे हे आहे. 08/05/1999 च्या पेन्झा क्रमांक 1820 च्या Zheleznodorozhny जिल्ह्याच्या प्रशासन प्रमुखांच्या डिक्रीद्वारे नोंदणीकृत. मुख्य राज्य नोंदणी क्रमांक 1025801105307.

कंपनीच्या क्रियाकलापांचे विषय आहेत: किरकोळ आणि घाऊक व्यापाराची अंमलबजावणी, सार्वजनिक केटरिंग आस्थापनांची संघटना, वस्तूंचे उत्पादन, सुविधांचे बांधकाम, व्यावसायिक आणि मध्यस्थ सेवांची तरतूद, वैयक्तिक सेवांची तरतूद, तसेच इतर कामांची अंमलबजावणी आणि प्रतिबंधित नसलेल्या आणि रशियन फेडरेशनच्या सध्याच्या कायद्याचा विरोधाभास नसलेल्या इतर सेवांची तरतूद.

समाज आहे कायदेशीर अस्तित्वरशियन कायद्यांतर्गत: स्वतंत्र मालमत्तेची मालकी आहे आणि या मालमत्तेसह त्याच्या दायित्वांसाठी तो जबाबदार आहे, स्वतःच्या वतीने मालमत्ता आणि वैयक्तिक गैर-मालमत्ता अधिकार मिळवू शकतो आणि वापरू शकतो, न्यायालयात फिर्यादी आणि प्रतिवादी असू शकतो. कंपनी तिच्या क्रियाकलापांमध्ये संस्थेच्या सनद (परिशिष्ट 1), रशियन फेडरेशनचे कायदे आणि कार्यकारी अधिकार्यांच्या बंधनकारक कायद्यांद्वारे मार्गदर्शन करते.

LLC "Ros-Target" मध्ये हे समाविष्ट आहे: 25 व्यापार वस्तू, ज्यापैकी 20 भाडेपट्टीवर आहेत.

Ros-Target LLC चे अधिकृत भांडवल 300,000 rubles आहे. अधिकृत भांडवलामधील समभाग 16 संस्थापकांमध्ये वितरीत केले जातात ज्यांना पूर्ण पैसे दिले जातात. एलएलसी "रोस-टार्गेट" व्यापार आणि खरेदी क्रियाकलापांमध्ये गुंतलेली आहे, सेवांची तरतूद आहे आणि उत्पादन क्षेत्र भाडेतत्त्वावर देखील आहे.

आर्थिक क्रियाकलापांचे मुख्य संकेतक:

2005 मध्ये मुख्य क्रियाकलापांसाठी वस्तूंच्या विक्रीतून महसूल 5594 हजार रूबल होता, मालमत्तेच्या भाड्याने 8807 हजार रूबल, सेवांच्या तरतुदीतून महसूल 379 हजार रूबल होता.

विक्री खर्च होते:

व्यापार - 787 हजार rubles.

सेवा - 506 हजार रूबल.

भाडे - 4802 हजार रूबल.

2006 मध्ये मुख्य क्रियाकलापांसाठी वस्तूंच्या विक्रीतून महसूल 4266 हजार रूबल होता, मालमत्तेच्या भाड्याने 9491 हजार रूबल, सेवांच्या तरतुदीतून महसूल 241 हजार रूबल होता.

विक्री खर्च होते:

व्यापार - 766 हजार rubles.

सेवा - 323 हजार rubles.

भाडे - 6843 हजार rubles.

2007 मध्ये मुख्य क्रियाकलापांसाठी वस्तूंच्या विक्रीतून मिळालेला महसूल 16446 हजार रुबल होता, मालमत्तेच्या भाड्याने 13440 हजार रूबल, सेवांच्या तरतुदीतून 301 हजार रूबल महसूल.

विक्री खर्च होते:

व्यापार - 2300 हजार rubles.

सेवा - 289 हजार रूबल.

भाडे - 927 हजार रूबल.

2005 मध्ये, रोस-टार्गेटचा एकूण नफा 2381 हजार रूबल होता, 2006 मध्ये - 1046 हजार रूबल, 2007 मध्ये - 3435 हजार रूबल. 2007 मध्ये कर्मचार्यांची सरासरी संख्या 61 लोक होती.

Fig.1 मध्ये. वर्षानुसार संस्थेच्या विक्री व्हॉल्यूमची गतिशीलता (मूल्याच्या दृष्टीने) सादर केली जाते.

उपलब्ध संसाधनांचे सर्वोत्तम वाटप करण्यासाठी आणि त्याच्या क्रियाकलापांसाठी सर्वात योग्य दिशा निवडण्यासाठी संस्थेने विक्रीचे प्रमाण आणि पर्यायी बाजार विकासाच्या संधींचे सतत निरीक्षण केले पाहिजे.

आकृती क्रं 1. 2005-2007 मधील क्रियाकलापांच्या प्रकारांनुसार रोस-टार्गेट एलएलसीच्या विक्री खंडाची गतिशीलता, हजार रूबल.

आकृत्यांमधून पाहिल्याप्रमाणे, सर्व प्रकारच्या क्रियाकलापांसाठी विक्री खंडांमध्ये स्थिर वाढ होत आहे.

संस्थेच्या मुख्य कंत्राटदारांचा विचार करा.

पुरवठादार:

ओजेएससी डेअरी प्लांट "पेन्झेन्स्की" - दुग्धजन्य पदार्थांचा पुरवठा करते;

CJSC "उत्पादनांचे जग" - अन्न उत्पादनांचा पुरवठा करते;

CJSC "पेन्झा फूड हाउस" - अन्न उत्पादने;

बेकरी क्रमांक 4, बेकरी क्रमांक 2 - बेकरी उत्पादने;

Dianis LLC, Samko CJSC, Vintrek LLC - मद्यपी उत्पादनांचा पुरवठा करतात.

भाडेकरू:

IP Morozkin, IP Kazakov, OOO Tab-Alko, OOO व्यवसाय क्षेत्र, ZAO टेंडर, PE Belyakov, OOO अल्फा, OOO पायलट, OOO स्पाइस, OOO Iva, IP Nesterov , IP Budnevsky, IP Alimov.

Ros-Target LLC मध्ये रेखीय संस्थात्मक व्यवस्थापन रचना आहे, जी आकृती 2 मध्ये दर्शविली आहे.

तांदूळ. 2. संघटनात्मक रचनाव्यवस्थापन

कंपनीचे प्रमुख जनरल डायरेक्टर आहेत, जे संस्थेच्या क्रियाकलापांमध्ये सामान्य समस्यांचे निराकरण करतात, त्यांच्या कर्तव्यांमध्ये प्रतिनिधी कार्ये, कर्मचार्यांच्या क्रियाकलापांचे समन्वय समाविष्ट आहे.

व्यावसायिक दिग्दर्शक. त्याच्या कार्यांमध्ये हे समाविष्ट आहे: बाजार संशोधन, नवीन पुरवठादारांचा शोध, रसद, उत्पादन पुरवठा, खरेदी, आर्थिक परिणामांचे नियोजन आणि पैसे खर्च करणे, बाजार विश्लेषण, वाटाघाटी, डीलर करारांचे निष्कर्ष.

उपमहासंचालक. कार्ये: उलाढालीच्या नवीन पद्धतींचा परिचय, विश्लेषण आर्थिक निर्देशकसंस्थेचे क्रियाकलाप, प्राप्ती आणि देय रकमेचे व्यवस्थापन, कर्मचाऱ्यांचे प्रगत प्रशिक्षण.

मुख्य लेखापाल. कार्ये: प्राथमिक दस्तऐवजांची प्रक्रिया आणि विश्लेषण, कर आणि लेखा अहवाल तयार करणे, पुरवठादार आणि खरेदीदारांसह समझोता, जमा मजुरी.

व्यवस्थापक. कार्ये: स्पर्धकांच्या बाजारपेठेचा अभ्यास करणे, उत्पादनांसाठी अर्ज तयार करणे, उत्पादनांची विक्री आयोजित करणे, क्लायंट बेसचा विस्तार करणे.

कार्यालय व्यवस्थापक. कार्ये: संस्थेसाठी माहिती आणि संदर्भ सेवा आणि त्याच्या क्रियाकलापांसाठी दस्तऐवजीकरण समर्थन, व्यवस्थापनाच्या क्रियाकलापांसाठी संस्थात्मक समर्थन, कर्मचारी दस्तऐवजांची देखभाल आणि कर्मचारी नोंदी.

Ros-Target LLC ची आर्थिक सेवा मुख्य लेखापाल आणि व्यावसायिक संचालक यांच्या सेवांद्वारे दर्शविली जाते. एलएलसी मधील लेखांकन "रोस-टार्गेट" मुख्य लेखापालाद्वारे सध्याच्या कायद्यानुसार ("अर्थ मंत्रालयाच्या आदेशानुसार रशियन फेडरेशनमधील लेखा आणि आर्थिक अहवालावरील नियम आणि जर्नलनुसार खात्यांचा तक्ता) नुसार केले जाते. - ऑर्डर सिस्टम वापरून संगणक प्रक्रिया»).

संस्थेतील लेखा लेखा विभागाद्वारे मुख्य लेखापालाच्या नेतृत्वाखाली स्वतंत्र संरचनात्मक एकक म्हणून केले जाते. मालमत्ता, वनस्पती आणि उपकरणे यांचे उपयुक्त जीवन मालमत्ता, वनस्पती आणि उपकरणांच्या वर्गीकरणाच्या आधारे निर्धारित केले जाते. स्थिर मालमत्तेचे कोणतेही वार्षिक पुनर्मूल्यांकन नाही. संस्था संशयास्पद कर्जे आणि भविष्यातील खर्च आणि देयके यासाठी राखीव ठेवत नाही. संस्था, फॉर्म रजिस्टर कर लेखा.

हे काम अकाउंटिंग प्रोग्राम 1C वापरते: "एंटरप्राइझ" त्याच्या मॉड्यूल 1C सह: "लेखा", 1C: "ट्रेड आणि वेअरहाऊस".

LLC "Ros-Target" मध्ये व्यापार सुविधा, शिवणकामाचे दुकान, UTII च्या पेमेंटवर असलेले फोटोग्राफी सलून आणि सरलीकृत करप्रणालीवर भाडेतत्त्वावर देणाऱ्या संस्थांकडून उत्पन्न आहे, जे सरलीकृत लेखांकनासाठी परवानगी देते.

संस्थेचे कोणतेही संलग्न किंवा उपकंपनी नाहीत. संस्था अनिवार्य ऑडिटच्या अधीन नाही, कारण ती 07.08.2001 क्रमांक 119-एफझेड "ऑन ऑडिटिंग" च्या फेडरल लॉच्या अनुच्छेद 7 द्वारे स्थापित केलेल्या निकषांच्या अंतर्गत येत नाही.

चला टेबल 1 वापरून मालमत्तेच्या संरचनेचे विश्लेषण करू, जे फॉर्म क्रमांक 1 - संस्थेच्या ताळेबंद (परिशिष्ट 2) आणि फॉर्म क्रमांक 2 - उत्पन्न विवरण (परिशिष्ट 3) वर आधारित आहे.

तक्ता 1 2005-2007 च्या ताळेबंदाच्या मालमत्तेची रचना आणि गतिशीलता आणि दायित्वांचे विश्लेषण

2005 च्या तुलनेत 2006 मधील निर्देशकाचे सूचक मूल्य 2006 च्या तुलनेत 2007 मध्ये बदल 2005 च्या शेवटी 2006 च्या शेवटी 2007 च्या शेवटी हजार रूबल मध्ये % मध्ये हजार रूबल मध्ये % मध्ये हजार रूबल मध्ये % मध्ये हजार रूबल मध्ये % मध्ये ताळेबंद चलनाच्या % मध्ये हजार रूबलमध्ये पत्रक ताळेबंद चलनाच्या % मध्ये हजार रूबलमध्ये 1234567891011 सध्याची मालमत्ता, एकूण77211.8164020.8521238.6+868+112.4+3572+3.2 वेळा यासह: स्टॉक (शिप केलेल्या वस्तू वगळता)3895.9129816.4314423.3+909+3.6123.3+19+3.1219 + 3.319 वेळा सामग्री आणि 3.3119 pp. +७२१+४.७ पट+२०७+२२.६ - तयार उत्पादने (वस्तू).१७०२.६३४९४.४१८७४१३.९+१७९+१०५.३+१५२५ +५.४ पट प्रगती कामाच्या खर्चाच्या (वितरण खर्च) आणि स्थगित खर्च; २४०.१+१९.४७३ अधिग्रहित मौल्यवान वस्तूंवर ११४+४.५ पट VAT--------- द्रव मालमत्तेवर, एकूण ३८३५.८३३४४.२२०६०१५.३-४९-१२.८+१७२६+६.२ पट: - रोख आणि अल्पकालीन गुंतवणूक; ११०.२१११०-१२७३. +262+24.8 वेळा - प्राप्त करण्यायोग्य (ज्यासाठी देयक मुदत एका वर्षापेक्षा जास्त नाही); 3725.73234.1178713.2-49-13.2+1464+5.5 वेळा - माल पाठवला गेला. भागभांडवल512878.3617378.2961171.2+1045+20.4+3438+55.72. कर्ज घेतलेले भांडवल, एकूण119618.3120015.210838+4+100.3-117-90.3 पैकी: - दीर्घकालीन कर्जआणि कर्ज;११२७१७.२२००२.५१७९१.३-९२७-८२.३-२१-१०.५- अल्पकालीन कर्ज आणि कर्ज. वाढवलेले भांडवल*2263.55196.6280320.8+293+129.6+2284+5.4 पट शिल्लक चलन6550100789210013497100+1342+20.5+5605+71

* वाढवलेल्या भांडवलामध्ये कर्ज आणि कर्जे वगळता देय चालू खाती आणि देय इतर अल्प-मुदतीची खाती असतात.

2005 च्या शेवटच्या दिवशी संस्थेची मालमत्ता. गुणोत्तराद्वारे वैशिष्ट्यीकृत: 88.2% स्थिर निधी आणि 11.8% चालू मालमत्ता. 2005 साठी संस्थेची मालमत्ता 1389 हजार रूबलने वाढले. (26.9% ने). मालमत्तेची वाढ लक्षात घेता, हे लक्षात घेतले पाहिजे की इक्विटी आणखी वाढली आहे - 86.5% ने. मालमत्तेतील एकूण बदलाच्या तुलनेत इक्विटीमधील अग्रगण्य वाढ हा सकारात्मक घटक मानला पाहिजे.

· स्थिर मालमत्ता - 1279 हजार रूबल. (५१.९%)

· बांधकाम प्रगतीपथावर आहे - 879 हजार रूबल. (35.6%)

· प्राप्त करण्यायोग्य खाती (ज्यासाठी पेमेंट रिपोर्टिंग तारखेनंतर 12 महिन्यांच्या आत अपेक्षित आहे) - 267 हजार रूबल. (१०.८%)