Příklad účetního výkaznictví podniku. Účetní výkazy podniků a organizací. podle objemu informací atd.

Účetní závěrka malý obchod

Nejprve si všimneme, že ne všechny malé podniky mohou vést zjednodušené účetnictví a předkládat zjednodušené účetnictví Výjimky jsou uvedeny v odstavci 5 článku 6 federálního zákona ze dne 6. prosince 2011 č. 402-FZ. Například organizace a společnosti, jejichž účetní závěrka podléhá povinnému auditu (například akciové společnosti), nebudou moci využít této výhody (článek 5 federálního zákona č. 307-FZ ze dne 30. prosince 2008) .

Připomeňme také, které společnosti se obecně řadí mezi malé. Jedná se o společnosti, které splňují kritéria uvedená v článku 4 federálního zákona č. 209-FZ ze dne 24. července 2007. Jsou tři z nich:

- velikost příjmů společnosti - příjmy z prodeje zboží, prací nebo služeb (bez DPH) nesmí přesáhnout 400 milionů rublů;

- počet zaměstnanců není vyšší než 100 osob;

- složení zakladatelů - podíl účasti na základním kapitálu je omezen. Tedy pokud jen mezi vašimi zakladateli Jednotlivci, nezáleží na tom, jestli jste Rus nebo jste určitě malá firma. Ale v situaci, kdy mezi těmi, kdo založili vaši společnost, jsou právnické osoby nebo státní subjekty - Ruská federace, zakládající subjekty Ruské federace, musíte se podívat na podíl jejich účasti. Aby byla považována za malou společnost, musí být celkový podíl účasti Ruská Federace, zakládající subjekty Ruské federace, obce, zahraniční právnické osoby, veřejné a náboženské organizace (sdružení), charitativní a jiné nadace ve vašem základním kapitálu nepřesáhly 25 %. Odlišné omezení platí pro zakladatele, kteří jsou běžnými ruskými právnickými osobami (nevztahuje se pouze na firmy spojené s intelektuálními a inovačními aktivitami). Podíl účasti běžných právnických osob by neměl přesáhnout 25 %, pokud samy nejsou malými a středními podnikateli. Pokud jsou zakladatelé-právnické osoby samy malými podniky, pak bude i jimi založená společnost „miminkem“ i s podílem nad 25 %.

Sestavení účetní závěrky malých podniků

Podle obecné pravidloÚčetní závěrky obchodních společností zahrnují:

- rozvaha;

- zpráva o výsledcích;

- přílohy k rozvaze a účetní závěrce finanční výsledky: přehled o změnách vlastního kapitálu, přehled o pohybu, výkaz o zamýšlené použití prostředky, vysvětlení.

Malé společnosti si tedy vystačí pouze s prvními dvěma formami. To znamená, že vyplňte pouze rozvahu a výsledovku. Přílohy k výkazům jsou sestavovány podle uvážení účetního, pokud podle jeho názoru existují významné ukazatele, které vyžadují zveřejnění (odst. 6 a 6.1 příkazu č. 66n ze dne 7. 2. 2010).

Formy účetních výkazů malých podniků

Jak jsme uvedli výše, malé společnosti si vystačí pouze se dvěma hlavními formami účetní závěrky. Kromě toho mohou tyto společnosti vyplňovat spíše zkrácené než obecné formuláře pro podávání zpráv. Jsou uvedeny v příloze č. 5 příkazu Ministerstva financí Ruska ze dne 2. července 2010 č. 66n.

Zjednodušená rozvaha má pouze pět řádků pro položky aktiv a šest pro položky pasiv. A ve druhém formuláři je sedm řádků. Ve zjednodušené výsledovce chybí řada opatření, která jsou zvýrazněna v obecné podobě. Například jako hrubý zisk (ztráta), zisk (ztráta) z prodeje, příjem z účasti v jiných organizacích. Řádek „Náklady na běžnou činnost“ kombinuje tři ukazatele: náklady na prodej, prodej a administrativní náklady. Není součástí zprávy a referenční informace jako jsou výsledky z přecenění dlouhodobého majetku, základní a zředěný zisk (ztráta) na akcii. Tyto informace není třeba zobrazovat ani ve sbalené podobě. Zjednodušené formuláře rovněž neobsahují sloupec, ve kterém je třeba uvést číslo odpovídajícího komentáře uvedeného ve vysvětlivce k účetní závěrce.

Předkládání účetní závěrky úřadům státní statistiky a za sloupec „Název ukazatele“ je třeba samostatně přidat sloupec „Kód“ a uvést v něm kódy ukazatelů podle přílohy č. 4 k příkazu Ministerstva financí Ruska ze dne 2. července 2010 č. 66n. Zároveň malé podniky, které zahrnují agregované ukazatele ve formuláři (bez jejich detailu), je kód řádku označen ukazatelem, který má největší podíl na agregovaném ukazateli (článek 5 vyhlášky Ministerstva financí Ruska ze dne 2. července 2010 č. 66n).

Termíny pro odevzdání účetní závěrky

Všechny společnosti mají povinnost sestavit účetní závěrku za uplynulý rok. Tedy období od 1. ledna do 31. prosince. Výjimka je pro registrované po 30. září. Pro ně je prvním vykazovacím obdobím doba od data registrace do 31. prosince následujícího roku (ustanovení 3, článek 15 federálního zákona ze dne 6. prosince 2011 č. 402-FZ). Je pravda, že pokud si to přejí, mohou takové společnosti vypracovat zprávy okamžitě za první kalendářní rok provozu, tedy obecně.

Roční účetní závěrka musí být předložena na daňový úřad do tří měsíců po skončení vykazovaného roku (odstavec 5, odstavec 1, článek 23 daňového řádu Ruské federace). Obdobné období pro v (článek 2 článku 18 federálního zákona ze dne 6. prosince 2011 č. 402-FZ).

Firmy mohou generovat měsíční a čtvrtletní zprávy po celý rok. Nazývá se mezitímní a sestavuje se měsíčně, respektive čtvrtletně, na akruální bázi od začátku roku.

Mezitímní účetní závěrka není povinna předkládat žádné finanční instituci.

Příklad účetní závěrky malých podniků

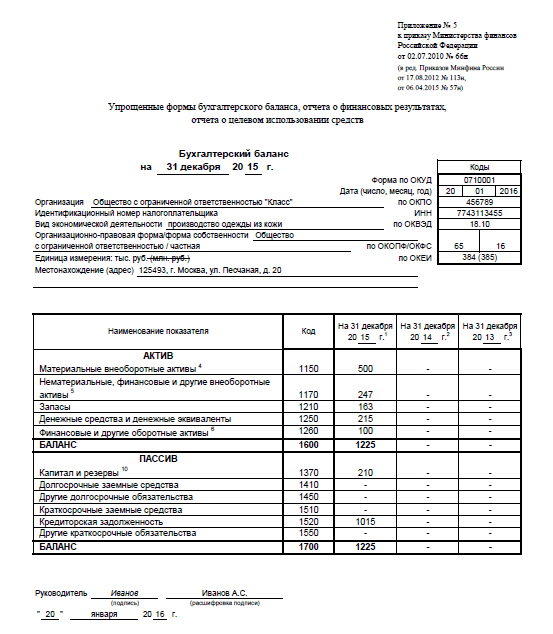

LLC "Class", registrovaná v roce 2015, je malý podnikatelský subjekt. A sestavuje účetní závěrku pomocí zjednodušených formulářů.

Podívejme se, jak účetní vyplní rozvahu za rok 2015 podle údajů uvedených v tabulce. 1.

Tabulka 1. Zůstatky na účtech Class LLC k 31.12.2015

|

Účet, podúčet |

Zůstatek k 31. 12. 2015, rub. |

|

|---|---|---|

|

01 "Dlouhodobá aktiva" |

||

|

02 „Odpisy dlouhodobého majetku“ |

||

|

04 "Nehmotný majetek" |

||

|

05 „Odpisy nehmotného majetku“ |

||

|

10 "Materiály" |

||

|

20 "Hlavní výroba" |

||

|

43" Hotové výrobky» |

||

|

50 "pokladna" |

||

|

51" Běžné účty» |

||

|

58" Finanční investice» |

||

|

60 „Vyrovnání s dodavateli a dodavateli“, 60-1 „Vyrovnání za nakoupené zboží a služby“ (krátkodobý dluh) |

||

|

62 „Vypořádání s kupujícími a zákazníky“, 62-1 „Vyrovnání za prodané skladové položky“ (krátkodobý dluh) |

||

|

62 „Vyrovnání s kupujícími a zákazníky“, 62-2 „Přijaté zálohy“ (krátkodobý dluh) |

||

|

68 „Výpočty daní a poplatků“ (krátkodobý dluh) |

||

|

69 „Platby sociálního zabezpečení“ (krátkodobý dluh) |

||

|

70 „Vyrovnání s personálem za mzdy“ (krátkodobý dluh) |

||

|

80" Povolený kapitál» |

||

|

84 „Nerozdělený zisk (nekrytá ztráta)“ |

||

Vyjádřeme se k vyplňování jednotlivých řádků v aktivech rozvahy.

Náklady na dlouhodobý majetek jsou 500 000 rublů. (600 000 rublů - 100 000 rublů) by se mělo odrazit v položce „Dlouhodobý hmotný majetek“.

Nehmotný majetek ve výši 97 000 RUB. (120 000 rublů - 23 000 rublů) - podle řádku „Nehmotná, finanční a jiná dlouhodobá aktiva“. To by mělo zahrnovat i finanční investice (za předpokladu, že jsou všechny dlouhodobé) ve výši 150 000 rublů. Konečný ukazatel řádku je 247 000 RUB. (97 000 rub. + 150 000 rub.). Protože podíl finančních investic v ukazateli je větší než podíl nehmotného majetku, bude kód řádku 1170 (u ukazatele „finanční investice“).

V řádku „Zásoby“ je třeba zapsat ukazatel, který obsahuje údaje o materiálech, nedokončené výrobě a hotových výrobcích. To se rovná 163 000 rublům. (23 000 RUB + 50 000 RUB + 90 000 RUB).

řádek" Hotovost a peněžní ekvivalenty“ zahrnuje hotovost v pokladně a na účtu. Celková částka je 215 000 rublů. (10 000 RUB + 205 000 RUB).

A nyní rozvahový závazek. Základní kapitál, stejně jako nerozdělený zisk, jsou uvedeny v jednom řádku „Kapitál a rezervy“. Částka linky je 210 000 rublů. (10 000 rub. + 200 000 rub.). Kód řádku je přiřazen ukazateli, který má největší podíl v agregovaném ukazateli. Jedná se o nerozdělený zisk. Proto je kód řádku 1370.

Níže naleznete ukázku vyplňování rozvahy.

Zprávu o finančních výsledcích vyplňuje účetní na základě údajů uvedených v tabulce. 2.

Tabulka 2. Účetní údaje pro Class LLC k 31.12.2015

V řádku „Příjmy“ musíte zaznamenat výši příjmů.

Pro řádek „Náklady na běžnou činnost“ je ukazatel vypočítán sečtením tří ukazatelů: náklady, prodejní náklady a správní náklady. Celková částka je 201 000 rublů. (136 000 RUB + 43 000 RUB + 22 000 RUB). Vzhledem k tomu, že prodejní náklady jsou vyšší než ostatní náklady, měl by být položce přiřazen kód 2120, který je vyhrazen pro náklady.

„Zjednodušená“ daň je uvedena v závorce v řádku „Daně ze zisku (příjmu)“ s kódem 2460.

Finanční výsledek (zisk) je 200 200 rublů. (427 000 RUB - 201 000 RUB - 25 800 RUB).

Níže naleznete příklad vyplnění zprávy o finančních výsledcích.

Audit účetních závěrek malých podniků

Společnosti, které by měly jednat povinný audit, jsou uvedeny v článku 5 federálního zákona ze dne 30. prosince 2008 č. 307-FZ. A pokud je vaše společnost jednou z nich, nemáte právo připravovat zprávy ve zjednodušené podobě. Takový zákaz je přímo stanoven účetní legislativou (článek 5, článek 6 federálního zákona č. 402-FZ ze dne 6. prosince 2011).

Pokud tedy vyplníte zjednodušené formuláře, není pro vaši organizaci audit vyžadován. Tento postup můžete provést dobrovolně. V tomto případě nemusíte svůj závěr nikde uvádět. Vyplývá to ze znění odstavce 2 článku 18 spolkového zákona ze dne 6. prosince 2011 č. 402-FZ.

originální přístup k účetnictví, účetní informace však musí být tvořeny podle vlastních pravidel, která jsou stanovena metodikou účetnictví a ekonomický význam ukazatelů. Předměty zdanění se mohou, ale nemusí shodovat s účetními údaji, proto by se organizace měly omezit na požadavek sestavení daňové hlášení podle účetních údajů, a nikoli vést daňovou evidenci v přeneseném slova smyslu.

Správa podniku má právo samostatně vypracovávat a schvalovat interní výkaznictví, jeho složení, načasování a četnost předkládání. Manažerské účetnictví se používá pouze v rámci samotného podniku. Nesmí podléhat systému podvojného účetnictví; měřeno nejen v penězích, ale také v přírodních a pracovních podmínkách; seskupené spíše podle nákladových položek než podle nákladových položek; krytí individuální konstrukční jednotky a nikoli podnik jako celek; používat podle potřeby, nikoli v přesně definovaném časovém rámci.

Položky účetní závěrky sestavené za účetní období musí být doloženy výsledky inventarizace majetku a závazků.

1.2. Postup inventarizace.

Pro zajištění spolehlivosti účetních údajů a finančních výkazů jsou podniky povinny provádět inventarizaci majetku a závazků, při které je doložena jejich přítomnost, stav a ocenění. Před sestavením roční účetní závěrky je povinné provést inventuru.

Inventarizace je zjištění k určitému okamžiku skutečné dostupnosti finančních prostředků, skutečně vynaložených výdajů přepočtem naturální položky zásob, tj. odstraněním zůstatků, a kontrolou účetních záznamů.

Hlavní cíle inventarizace jsou:

Identifikace skutečné dostupnosti nemovitosti;

Porovnání skutečné dostupnosti majetku s účetními údaji;

Kontrola úplnosti potvrzení v účetnictví závazků.

Pomocí inventarizace kontrolují: správnost aktuálních účetních údajů; identifikovat chyby vzniklé v účetnictví, například nezaúčtované obchodní transakce; kontrolovat bezpečnost určitých ekonomických aktiv držených finančně odpovědnými osobami.

Zásoby mohou být kompletní, pokrývající všechny typy podnikových zdrojů, a částečné, pokrývající specifickou skupinu ekonomických aktiv, například materiál v jednom skladu. Inventář může být plánovaný nebo neplánovaný.

Postup při provádění inventarizace je stanoven nařízením Ministerstva financí Ruské federace č. 49 ze dne 13. června 1995. "O schválení pokynů pro inventarizaci majetku a finančních výsledků."

Počet inventur ve vykazovaném roce, postup a načasování jejich provádění, seznam majetku a závazků zkontrolovaný při každé z nich stanoví podnik, s výjimkou případů, kdy je inventura povinná, a to:

Při převodu majetku za účelem pronájmu, odkupu, prodeje, jakož i při přeměně státního nebo obecního podniku;

Před sestavením roční účetní závěrky s výjimkou majetku, jehož inventarizace byla provedena nejdříve 1. října účetního roku. Inventarizaci budov, staveb a dalšího dlouhodobého majetku lze provádět jednou za tři roky a knihovních fondů jednou za pět let. V oblastech na Dálném severu a podobných oblastech lze inventarizaci zboží, surovin a materiálů provádět v období jejich nejmenších zůstatků;

Při změně hmotně odpovědných osob (v den převzetí a předání případů);

Při zjišťování skutečností krádeže nebo zneužití, jakož i poškození majetku;

V případě živelné pohromy, požáru nebo jiné mimořádné situace způsobené extrémními podmínkami;

Při reorganizaci nebo likvidaci organizace;

V ostatních případech stanovených právními předpisy Ruské federace.

Nesrovnalosti mezi skutečnou dostupností majetku a účetními údaji zjištěnými při inventarizaci a jiných kontrolách jsou upraveny v tomto pořadí:

Dlouhodobý majetek, materiální hodnoty, hotovost a jiný majetek, u kterého bylo zjištěno přebytky, podléhá kapitalizaci, resp. připsání k výsledku hospodaření nebo zvýšení financování (finančních prostředků) s následným zjištěním důvodů přebytku a pachatelů;

Ztráta cenností v mezích schválených v stanovené zákonem zakázka, se odepisuje na příkaz vedoucího podniku, resp. na výrobní náklady, distribuční náklady nebo na snížení financování (fondů). Míru opotřebení lze použít pouze v případech, kdy je zjištěn skutečný nedostatek. Při absenci norem je ztráta považována za nedostatek přesahující normy;

Nedostatky hmotného majetku, hotovosti a dalšího majetku, jakož i škody přesahující normy přirozené ztráty jsou připisovány pachatelům. V případech, kdy viníci nejsou identifikováni nebo soud odmítne viníky vymáhat, jsou ztráty z manka a škody odepsány jako výrobní náklady, náklady na distribuci nebo úbytek finančních prostředků (fondů).

Inventarizace vyrovnání s dlužníky a věřiteli spočívá ve vzájemném odsouhlasení vyrovnání s příslušnými podniky, organizacemi, institucemi a jednotlivci. Evidence výše dluhu vůči konkrétnímu dlužníkovi, která je vedena podle účetní evidence podniku, je ověřena se záznamy o výši dluhu podle účetních záznamů podniků dlužníků a věřitelů, jakož i fyzických osob. .

Zvláštní místo v inventuře pohledávek zaujímají platby po splatnosti za výrobky, práce a služby pro podniky zabývající se evidencí tržeb od okamžiku odeslání a dodání díla. V tomto případě je rezerva na pochybné pohledávky tvořena v plné výši platebních dokladů, u kterých uplynula platební lhůta stanovená ve smlouvě. Ověření výpočtů se provádí buď zasláním dopisu, nebo zasláním účetních zaměstnanců do podniku uvedeného jako dlužník. V případě, že účetní přijde osobně zkontrolovat výpočty, vyhotoví po ukončení kontroly protokol. Zjistí-li se, že dluh se stal nereálným nebo dlužnický podnik byl zlikvidován a nepodařilo se zjistit právní nástupce, nebo došlo k promlčení, nebo dlužník dluh neuznává atd., vyjmenuje nedobytných pohledávek vznikají v účetním oddělení podniku. Tyto seznamy se předkládají inventarizační komisi. Po jejím uzavření jsou z příkazu vedoucího organizace odepsány dluhy, u kterých uplynula promlčecí lhůta, jakož i soudem přiznané částky, které nebyly vybrány z důvodu insolvence dlužníka, na náklady sp. rezerva na pochybné pohledávky.

Pohledávky odepsán dle výpisu č. 7 a příkazu deníku č. 8 ve prospěch pohledávek, na kterých byl dluh evidován v souvztažnosti s vrubem účtů 80, 82. Odepsání dluhu se ztrátou z důvodu insolvence hl. dlužník se nepovažuje za zrušení dluhu. Podléhá účtování rozvahy po dobu pěti let.

Odepsané neuhrazené závazky jsou zahrnuty do hospodářského výsledku podniku.

Výsledky inventarizace posuzuje inventarizační komise a rozhoduje o tom, kdo má uhradit manka zjištěná při inventarizaci, případně jak přebytek aktivovat. Rozhodnutí komise se zaznamenávají. Protokoly v závislosti na velikosti a povaze nedostatků schvaluje vedoucí podniku nebo vyšší organizace na žádost vedoucího podniku. Na základě schválených protokolů účetní oddělení provádí zápisy na účtech, čímž uvádí inventurní údaje do souladu s běžným účetnictvím.

Při inventarizaci je hotovost přepočítána na pokladně, výsledky jsou doloženy v zákoně o kontrole dostupnosti hotovosti v pokladně (formulář č. inv-15). Zákon je prvotním dokladem pro další účetní zápisy. Pokud jsou zjištěny přebytečné prostředky, projeví se následujícím zaúčtováním: debetní účet 50, kreditní účet 80 (příkaz č. 1); je-li zjištěn nedostatek peněžních prostředků, odepisuje se na vrub účtu 84, ve prospěch účtu 50 (deník - příkaz č. 1); účty 73, 88, 80 jsou na vrub účtu 84 ve prospěch účtu (č. 10/1, 12, 15).

Při inventarizaci nedokončené výroby se k datu fyzicky odeberou zbylé materiály a polotovary pro zpracovatelské operace, výsledky se doloží v úkonech pro každou dílnu a oblast zvlášť a následně se vytvoří konsolidovaný inventární soupis prací. je vypracován. Při zjištění přebytků se provádějí následující účetní zápisy: debetní účet 20, kreditní účet 25 (výpis č. 12 a deníkový příkaz č. 10) - červený storno. V případě nedostatku.

Téma: Konstrukce účetní závěrky (na příkladu uzavřené akciové společnosti)

Typ: Zpráva z praxe | Velikost: 45,94K | Staženo: 430 | Přidáno 27.03.12 v 21:26 | Hodnocení: +4 | Další zprávy z praxe

Univerzita: VZFEI

Rok a město: Lipetsk 2011

ÚVOD. 3

1. Charakteristika studovaného objektu: organizační struktura, účetní zásady, druhy činností a skladba účetní závěrky. 4

2. Postup při tvorbě rozvahových položek a výkazů zisků a ztrát ČJSC 7

3. Zveřejnění obsahu doplňkových formulářů hlášení a propojení indikátorů 15

ZÁVĚR. 22

ÚVOD

Účetní výkazy jsou soustavou ukazatelů, které objektivně odrážejí výsledky ekonomická aktivita organizace na konkrétní období. Účetní výkazy dokončují veškeré účetní práce.

Stojí za zmínku, že údaje z výkazů se používají pro ekonomická analýza v rámci organizace a vyhodnotit efektivitu podniku externími uživateli.

Relevance zvoleného tématu průmyslová praxe vzhledem k tomu, že účetní výkaznictví v Ruské federaci nyní podléhá reformě, aby se dostalo na mezinárodní standardy účetní závěrky. Podle příkazu Ministerstva financí Ruska „O formulářích účetních výkazů organizací“ ze dne 2. července 2010 č. 66n byly tedy provedeny změny ve formulářích účetních výkazů, což zdůrazňuje relevanci studie.

Uzavřená akciová společnost, která je a obchodní organizace vytvořené za účelem dosažení zisku.

Účelem závěrečné kvalifikační práce je zvážit teoretické aspekty sestavení účetní závěrky, požadavky na ni a postup použití při analýze a hodnocení činnosti organizace.

Pro dosažení stanoveného cíle WRC je nutné vyřešit tyto hlavní úkoly, jako jsou:

1. Seznamte se s Organizační struktura studovaná organizace.

2. Seznamte se s aktuální praxí sestavování roční účetní závěrky na příkladu uzavřené akciové společnosti

3. Vytvořte vztah mezi formuláři hlášení poskytnutými JSC k posouzení.

Seznam použité literatury

- Federální zákon Ruské federace „Občanský zákoník Ruské federace. Část 1" ze dne 30. listopadu 1994 č. 51-FZ (ve znění federálního zákona Ruské federace ze dne 10. ledna 2003 č. 15-FZ) // Consultant Plus.

- Federální zákon „O akciových společnostech“ ze dne 6. prosince 1995 č. 208 – Federální zákon // Consultant Plus.

- Federální zákon „O účetnictví“ z 21. listopadu 1996 č. 129 - Federální zákon // Poradce Plus.

- Vyhláška Ministerstva financí Ruské federace „O formulářích účetních závěrek organizací“ ze dne 22. července 2003 č. 67n (ve znění ze dne 18. září 2006) // Consultant Plus.

- Vyhláška Ministerstva financí Ruské federace „O formulářích účetních závěrek organizací“ ze dne 2. července 2010 č. 66n // Consultant Plus.

- Účetní řád „Účetní politika organizace“ PBU 1/2008, schválen. Nařízením Ministerstva financí Ruské federace ze dne 6. října 2008 č. 106n // Consultant Plus.

- Účetní řád „Účetní výkazy organizací a PBU 4/99, schváleno. Nařízením Ministerstva financí Ruské federace ze dne 6. července 1999. č. 43n // Poradce Plus.

- Účetní předpisy „Organizační náklady“

- Bashkatova L.I. Vysvětlivka k roční účetní závěrce // Účetnictví. - 2010. - č. 2. - str. 19-25.

- Erofeeva V.A., Timofeeva O.V. Účetnictví: poznámky z přednášek, 2. vyd., rev. a doplňkové - M.: Yurait-Izdat, 2008. - 192 s.

- Účetní (finanční) výkaznictví:: učebnice pro studenty oboru „Účetnictví, analýza a audit“ / ed. V.D. Novodvorsky - 4. vyd., přepracováno. a doplňkové - M.: Nakladatelství Omega-L, 2010. - 608 s.

- Sapozhnikova N.G. Účetnictví / N.G. Sapozhnikovová. - 4. vyd. přepracované a dodatečné - M.: KNORUS, 2010. - 480 s.

- Fomicheva L.P. Rozvaha 2009 // Účetnictví. - 2010. - č. 1. - str. 12-22.

Účetní závěrka

(na příkladu podniku)Obsah.

Úvod.3 - 6

Kapitola 1. Účetní výkazy podniku.7 - 47

1.1. Složení a účel účetní závěrky. 7-17

1.2. Inventarizační řízení.17 - 22

1.3. Struktura a obsah standardních formulářů

účetní výkazy.22 - 47

1.3.1. Formulář č. 1 „Rozvaha 22 - 34“.

1.3.2. Formulář č. 2 „Výkaz zisků a ztrát“.34 - 38

1.3.3. Další povinné standardní formuláře hlášení.38 - 43

1.3.4. Organizace práce na kompilaci

účetní výkazy.43 - 47

Kapitola 2. Struktura a obsah účetních formulářů

hlášení LLC „Artel Prospectors „Amazar“.48 - 72

2.1. obecné charakteristiky finanční a ekonomické

činnosti podniku.48 - 57

2.2. Účetní výkazy společnosti Arteli LLC

hlášení LLC „Artel of Prospectors „Amazar“70 - 72

Kapitola 3. Perspektivy vývoje účetních ukazatelů

výkaznictví v souladu s mezinárodními standardy.73 - 80

3.1. Vztah mezi ruskými účetními ukazateli

hlášení a mezinárodní standardy.73 - 76

3.2. Hlavní směry vývoje účetních ukazatelů

hlášení. 76-80

Závěr.81 - 83

Reference.84 - 85

Aplikace na___ listech

Úvod.

V podmínkách tržní hospodářstvíúčetní výkazy podnikatelských subjektů se stávají hlavním komunikačním prostředkem a nejdůležitějším prostředkem informační podpora uživatelů. Není náhodou, že koncept sestavování a zveřejňování zpráv je základním kamenem systému národních standardů ve většině ekonomických zemí. rozvinuté země. Tato pozornost věnovaná výkaznictví se vysvětluje skutečností, že každý podnik v té či oné míře neustále potřebuje další zdroje financování. Najdete je na kapitálovém trhu a přilákáte potenciální investory a věřitele tím, že je budete objektivně informovat o svých finančních a ekonomických aktivitách, tedy především prostřednictvím reportingu. Jak atraktivní jsou zveřejněné zprávy ukazující současnost a budoucnost finanční situaci podniků, je pravděpodobnost získání dalších zdrojů financování tak vysoká.

Uživatele účetních informací lze rozdělit do skupin, z nichž každá má své vlastní cíle: externí uživatelé, samotné podniky, samotní účetní. Účelem účetnictví je v co největší míře vyhlazovat konflikty mezi jejich zájmy. Prioritní role účetních výkazů jako hlavního komunikačního prostředku se projevuje v tom, že jeho cíle a požadavky na ně jsou základním kamenem koncepčních základů účetní teorie, kde, vycházeje ze zájmů uživatelů účetních informací, cíle tvoří se účetní výkazy, jejich hodnocení a hlavní charakteristiky, postuláty a principy účetnictví, účetní techniky.

Jednou z nejdůležitějších zásad účetnictví je zásada dostatečné analytickosti účetních údajů vznikajících v důsledku hospodářské činnosti a následně promítnutých do výkazů. To klade vysoké nároky na obsah a strukturu účetní zprávy. Jeho nejlepší konstrukce lze dosáhnout, pokud při zachování přijatelné míry sjednocení formulářů výkaznictví budou pokračovat práce na zefektivnění přípravy a prezentace výkaznictví na základě zobecňujících tuzemských zkušeností, zdokonalování dosavadní teorie a praxe výkaznictví, praxe cizí země, doporučení mezinárodních účetních standardů.

Metodika vykazování se u nás několikrát změnila. Zlomovým rokem byl rok 1990, kdy Ministerstvo financí SSSR dopisem ze dne 12. října 1990 zavedlo počínaje rokem 1991 jednotné výkaznictví pro všechny podniky, sdružení a organizace. Výrazně byla rozšířena nomenklatura článků, byly zavedeny další články odrážející vznik nových účetních objektů v tržní ekonomice ( cenné papíry, nehmotný majetek, devizový účet apod.). V souvislosti se zavedením nové účtové osnovy k 1. lednu 1992 došlo k dalšímu zkvalitnění výkaznictví: bylo určeno jeho složení a struktura, rozvaha se začala sestavovat v čistém ocenění, tak důležitý článek jako „Opravné položky k pochybným dluhy“ atd. V současné době tuzemská účetní závěrka dle svých hlavních parametrů splňuje požadavky mezinárodních účetních standardů. Z hlediska srozumitelnosti a analytickosti je však stále horší než zahraniční analogy, takže metodika jeho sestavování se nadále vyvíjí.

Změny v systému public relations v Rusku i občanskoprávní prostředí předurčují potřebu neustálých změn v účetnictví a výkaznictví. Pro tyto účely byl v souladu s nařízením vlády Ruské federace č. 283 ze dne 6. března 1998 „O schválení Programu účetních reforem v souladu s Mezinárodními standardy účetního výkaznictví“ vyvinut program, který stanoví:

Vytvoření systému účetních a výkaznických standardů, které poskytují užitečné informace uživatelům, především investorům;

Propojení účetní reformy v Rusku s hlavními standardy fungujícími na mezinárodní úrovni;

Poskytování metodické pomoci organizacím při zavádění reformovaného účetního modelu.

cílová regulační regulaceúčetnictví bude spočívat v poskytování přístupu všem zainteresovaným uživatelům k informacím, které představují objektivní obraz finanční situace a výsledků operací. Plánuje se vypracování nových a vyjasnění dříve schválených ustanovení / standardů / o účetnictví; vyjasnění pravidel pro sestavení účetní závěrky; vypracování nové účtové osnovy; zavedení mezinárodních standardů účetního výkaznictví do praxe.

V souladu s plánovaným programem byly schváleny legislativní a regulační dokumenty, které definují pravidla pro sestavování účetní závěrky a vedení účetnictví v současné době. Z hlediska tématu, které nás zajímá, mezi nejdůležitější z nich patří:

Občanský zákoník Ruské federace (část I a II);

Federální zákon ze dne 21. listopadu 1996 č. 129-FZ „O účetnictví“ se změnami a doplňky;

Federální zákon ze dne 29. prosince 1995 č. 222-FZ „O zjednodušeném systému zdanění, účetnictví a výkaznictví pro malé podniky“;

Předpisy o vedení účetnictví a účetní závěrky v Ruské federaci, schválené výnosem Ministerstva financí ze dne 29. července 1998 č. 34-n;

Účetní předpisy „Účetní politika podniku“, schválené nařízením Ministerstva financí Ruské federace ze dne 28. července 1994 č. 100 (PBU 1/94);

účetní předpisy „Účetní výkazy organizace“, schválené nařízením Ministerstva financí Ruské federace ze dne 8. února 1996 č. 10 (PBU 4/96);

Účetní předpisy „Události po datu účetní závěrky“, schválené nařízením Ministerstva financí Ruské federace ze dne 25. listopadu 1998 č. 56-N (PBU 7/98);

účetní předpisy „Účetní zprávy organizace“, schválené nařízením Ministerstva financí Ruské federace ze dne 6. července 1999 č. 43n (PBU 4/99);

Vyhláška Ministerstva financí Ruské federace ze dne 12. listopadu 1996 č. 97 „O roční účetní závěrce organizace“ (ve znění vyhlášky Ministerstva financí Ruské federace ze dne 20. listopadu 1997 č. 81-n, ze dne 20. října 1998 č. 47-n); a řada dalších. Určují postup předkládání účetní závěrky právnické osoby bez ohledu na jejich organizační a právní formu, jakož i na vztah organizací k externím spotřebitelům účetních informací.

Kromě těchto základních dokumentů existují účetní předpisy vypracované Ministerstvem financí, další regulační právní akty a směrnice, které tvoří systém regulační regulace účetnictví a výkaznictví, závazný pro provádění organizací na území Ruské federace.

Vzhledem k tomu, že v oblasti legislativní, regulační a metodické úpravy pravidel pro sestavení účetní závěrky neustále probíhají změny, téma této teze je relevantní. Zdá se nezbytné zvážit hlavní přístupy k sestavení účetní závěrky v současné době.

Cílem práce je studovat o

Koltovič J.

Etapy sestavení účetní závěrky.

Teorie a praxe na příkladu hypotetického podniku.

Hlavním úkolem účetnictví je

„uspokojit potřeby uživatelů na účetní informace prostřednictvím účetních sestav, které v souladu s regulační dokumenty je otevřena uživatelům“ (PBU 4/99).

Bez účetní závěrky si nelze představit práci žádného ekonomického subjektu.

Právě z účetních výkazů si člověk může udělat představu finanční aktivity organizace, její výsledky, obchodní operace.

Protože teoretické znalosti, oddělené od jejich potvrzení praxí, nedávají požadovaný výsledek,

Tato práce bude zkoumat jak teorii, tak praxi sestavování účetní závěrky.

experimentálně otestovat teoretické principy pomocí speciálních výpočtů v prostředí blízkém obsahu účetních prací.

Úvod: Kroky hlášení |

|

Charakteristika podniku |

|

Sestavení deníku obchodních transakcí |

|

Provádění záznamů na účtech |

|

Sestavení rozvahy |

|

Sestavení rozvahy |

|

Příprava zprávy o finančních výsledcích |

|

Příprava výkazu cash flow |

|

Sestavení přehledu o změnách vlastního kapitálu |

Příloha č. 1.

Z jakých účtů byste měli brát údaje při vyplňování rozvahy?

Příloha č. 2.

Z jakých účtů byste měli převzít data při vyplňování výkazu finančních výsledků?

Příloha č. 3.

Z jakých účtů byste měli brát údaje při vyplňování výkazu peněžních toků?

Úvod

Úvod: Kroky hlášení

Vytváření a prezentace informací účetního výkaznictví probíhá v několika fázích, které odpovídají logice tvorby, akumulace a používání informací výkaznictví. (Viz schéma č. 1)

Primární účetnictví |

Informace, |

|

informace |

||

Schéma č. 1. Tvorba, shromažďování a používání účetních informací.

Předběžná fáze zahrnuje formaci účetní politika organizací.

V souladu s účetními předpisy „Účetní politika organizace“ (PBU 1/2008):

účetní politika předchází ročnímu účetnímu cyklu přijetím a právním zajištěním souboru účetních metod: primární pozorování, měření hodnoty, aktuální seskupení a závěrečné zobecnění faktů hospodářského života.

Fáze 1 – Úvodní (pro nově vytvořenou organizaci) nebo počáteční rozvaha. Počáteční zůstatek je založen na zůstatcích účtů ke konci předchozího účetního období.

2. etapa – Průběžná evidence skutečností ekonomické činnosti promítnuté do prvotních dokladů a vytvoření účetního záznamu (zápisů).

Fáze 3 – Inventarizace a odsouhlasení účetních záznamů jejich opravou.

Závěrkové účty (tvorba nákladů na hotové a prodané výrobky, zjišťování výsledku hospodaření z prodeje výrobků, z ostatních operací, zjišťování čistého zisku..).

4. etapa – Příprava zkušební předvahy (obratové rozvahy).

Úvod

Fáze 5 – Konečné shrnutí účetních ukazatelů ve formulářích výkazů. Sestavení rozvahy, účetní závěrky a jejích příloh.

Podívejme se na konkrétní příklad obsahu fází generování a prezentace reportů.

Příklad je konstruován jako řešení komplexního problému přípravy čtvrtletních finančních výkazů pro hypotetický podnik.

Úkolem je zpracovat průběžnou rozvahu k 31. březnu běžného roku, výkaz o výsledku hospodaření, výkaz peněžních toků a výkaz kapitálových toků za 3 měsíce běžného roku (1. čtvrtletí 2014).

Počáteční údaje:

Zůstatky na syntetických účetních účtech (k 28. únoru letošního roku, 31. prosinci loňského a předchozího roku) -Prvotní údaje č. 1.

Seznam obchodních transakcí za březen -Prvotní údaje č. 2.

A další informace potřebné pro sestavení výkazu finančních výsledků a výkazu cash flow (výpisy z výkazů za předchozí rok a obrat za leden-únor běžného roku) - Výchozí údaje č. 3, 4, 5, 6, 7.

Všechna počáteční data budou poskytnuta v procesu řešení problému, pokud vznikne potřeba jejich použití.

Pro co nejracionálnější řešení problému je nutné okamžitě určit náš akční plán(vypracováno v souladu s fázemi hlášení popsanými v úvodu):

Fáze 1 – Seznamte se s charakteristikami podniku.

Krok 2 – Připravte zahajovací rozvahu k 1. březnu. Krok 3 – Připravte si obchodní deník na březen.

Fáze 4 - Proveďte zápisy do účetních účtů za březen, vypočítejte obrat a konečné zůstatky.

Fáze 5 – Připravte rozvahu za březen. Krok 6 – Připravte rozvahu k 31. březnu. Krok 7 – Připravte účetní závěrku za 1. čtvrtletí.

Krok 8 – Připravte si přehled peněžních toků za 1. čtvrtletí. Krok 9 – Připravte si výkaz pohybu kapitálu za 1. čtvrtletí.

Charakteristika podniku

Charakteristika podniku

Název: Delta LLC

Organizační a právní forma: společnost s ručením omezeným

Forma vlastnictví: soukromé Hlavní statutární činnosti: výroba produktů

Vlastnosti účtování jednotlivých transakcí jsou uvedeny v účetních zásadách, jejichž výňatek je uveden níže.

Výňatek z účetních zásad organizace:

- Produkty se považují za prodané odesláním a předložením platebních dokladů kupujícímu.

- Prodejní náklady jsou odepisovány na účet „Prodej“ v plné výši související s prodanými produkty.

- Celková částka všeobecných obchodních nákladů je zahrnuta do výrobních nákladů za vykazovaný měsíc.

- Účtování o pořízení hmotného majetku probíhá bez použití účtů č. 15 „Pořízení a pořízení materiálu“ a č. 16 „Odchylky v pořizovací ceně materiálu“.

- Hotové výrobky se účtují na účet 43 „Hotové výrobky“ ve skutečných výrobních nákladech.

- Úroky z přijatých úvěrů jsou zohledněny v účetnictví tak, jak nabíhají.

Příprava zahajovací rozvahy

Podle PBU 4/99 (oddíl 4 odstavec 18) „Rozvaha by měla

charakterizují finanční situaci organizace k datu účetní závěrky.“

To znamená, že rozvaha, stejně jako fotografie, zaznamenává a zobrazuje finanční stav v určitém okamžiku.

V našem případě sestavení rozvahy pomůže vizualizovat finanční situaci společnosti Delta LLC k 1. březnu.

Majetek ukáže, jaké finanční prostředky podnik využívá, a pasiva a vlastní kapitál ukážou, kdo a v jaké výši tyto prostředky poskytl.

Rozvaha se sestavuje převodem zůstatků syntetických účetních účtů: debetní zůstatky aktivních účtů - do položek aktiv rozvahy, kreditní zůstatky pasivních účtů - do položek pasiv rozvahy.

Zůstatky na syntetických účetních účtech jsou uvedeny ve zdrojových údajích č. 1. Jejich převod do rozvahy je uveden v tabulce č. 1 „Tvorba ukazatelů pro rozvahu k 1. 3. 2014“.

(Viz další 4 stránky)

Při pohledu na rozvahu vidíme, že součet součtů všech oddílů aktiv rozvahy se rovná součtu součtů pasivových oddílů rozvahy:

aktivum (I + II) = závazek (III + IV +V)

A to je hlavní známka toho, že jsme rovnováhu sestavili správně, bez aritmetických chyb.

Kvantitativně tento poměr vyjadřuje základní myšlenku vyváženosti: stejné množství podnikových prostředků je prezentováno ve dvou sekcích – podle složení a umístění a podle zdrojů vzdělání.

Sestavení prvotního účetnictví. Zůstatek

Prvotní údaje č. 1. Zůstatek na syntetických účetních účtech.

minulý rok |

předloni |

aktuální rok |

||||

Sestavení prvotního účetnictví. Zůstatek

Zůstatek na kterých účtech? |

|||

Název indikátoru |

|||

odráží |

|||

Nehmotný majetek |

|||

Dlouhodobý majetek |

|||

Ostatní dlouhodobý majetek |

|||

Pohledávky |

|||

Hotovost a hotovost |

|||

ekvivalenty |

|||

Základní kapitál (základní kapitál |

|||

kapitál, základní kapitál, vklady |

|||

soudruzi) |

|||

nerozdělený zisk |

|||

(nekrytá ztráta) |

|||

60 + 66 + 68 + 69 + 70 + 76 |

|||

Sestavení prvotního účetnictví. Zůstatek

Rozvaha

formulář OKUD |

||||||||||||

LLC "Delta" |

Datum (den, měsíc, rok) |

|||||||||||

Organizace |

||||||||||||

Identifikační číslo plátce daně |

||||||||||||

Typ ekonomické |

||||||||||||

činnosti |

Výroba produktu |

|||||||||||

Organizační a právní forma / forma vlastnictví |

Společnost s |

|||||||||||

omezené ručení / soukromá |

podle OKOPF/OKFS |

|||||||||||

Jednotka měření: tisíc rublů. |

||||||||||||

Místo (adresa)

Vysvětlivky |

Název indikátoru |

||||||||||||

20 14 |

20 13 |

20 12 |

|||||||||||

I. DLOUHODOBÝ AKTIVA |

|||||||||||||

Nehmotný majetek |

|||||||||||||

Výsledky výzkumu a vývoje |

|||||||||||||

Nehmotný vyhledávací majetek |

|||||||||||||

Majetek pro vyhledávání materiálu |

|||||||||||||

Dlouhodobý majetek |

|||||||||||||

Výhodné investice do materiálu |

|||||||||||||

hodnoty |

|||||||||||||

Finanční investice |

|||||||||||||

Odložená daňová pohledávka |

|||||||||||||

Ostatní dlouhodobý majetek |

|||||||||||||

Celkem za oddíl I |

|||||||||||||

II. OBĚŽNÁ AKTIVA |

|||||||||||||

Daň z přidané hodnoty na |

|||||||||||||

nabyté hodnoty |

|||||||||||||

Pohledávky |

|||||||||||||

Finanční investice (kromě |

|||||||||||||

peněžní ekvivalenty) |

|||||||||||||

Hotovost a hotovost |

|||||||||||||

ekvivalenty |

|||||||||||||

Další běžný majetek |

|||||||||||||

Celkem za oddíl II |

|||||||||||||