Korxona misolida buxgalteriya hisoboti. Korxona va tashkilotlarning buxgalteriya hisobi. axborot hajmi bo'yicha va boshqalar.

Moliyaviy hisobotlar kichik korxonalar

Boshlash uchun shuni ta'kidlaymizki, barcha kichik korxonalar soddalashtirilgan buxgalteriya hisobini yurita olmaydi va soddalashtirilgan buxgalteriya hisobini taqdim eta olmaydi. Masalan, moliyaviy hisobotlari majburiy auditdan o'tkazilishi kerak bo'lgan tashkilotlar va kompaniyalar (masalan, aktsiyadorlik jamiyatlari) ushbu imtiyozdan foydalana olmaydi (2008 yil 30 dekabrdagi 307-FZ-sonli Federal qonunining 5-moddasi). .

Qaysi kompaniyalar odatda kichik deb tasniflanishini ham eslatib o'tamiz. Bu 2007 yil 24 iyuldagi 209-FZ-sonli Federal qonunining 4-moddasida sanab o'tilgan mezonlarga javob beradigan kompaniyalar. Ulardan uchtasi bor:

- kompaniyaning daromadlari miqdori - tovarlar, ishlar yoki xizmatlarni sotishdan tushgan tushumlar (QQSsiz) 400 million rubldan oshmasligi kerak;

- xodimlar soni 100 kishidan oshmaydi;

- ta'sischilarning tarkibi - ustav kapitalidagi ishtirok ulushi cheklangan. Shunday qilib, agar faqat sizning ta'sischilaringiz orasida bo'lsa shaxslar, siz rusmisiz yoki siz, albatta, kichik biznesmisiz, muhim emas. Ammo sizning kompaniyangizni ta'sis etganlar orasida yuridik yoki davlat tashkilotlari - Rossiya Federatsiyasi, Rossiya Federatsiyasining ta'sis sub'ektlari bo'lgan vaziyatda siz ularning ishtirokidagi ulushga qarashingiz kerak. Kichkina kompaniya hisoblanishi uchun ishtirok etishning umumiy ulushi bo'lishi kerak Rossiya Federatsiyasi, sizning ustav kapitalingizdagi Rossiya Federatsiyasining ta'sis sub'ektlari, munitsipalitetlar, xorijiy yuridik shaxslar, jamoat va diniy tashkilotlar (birlashmalar), xayriya va boshqa jamg'armalar 25% dan oshmadi. Boshqa cheklov oddiy rus yuridik shaxslari bo'lgan ta'sischilarga nisbatan qo'llaniladi (bu faqat intellektual va innovatsion faoliyat bilan bog'liq firmalarga taalluqli emas). Oddiy yuridik shaxslarning ishtiroki ulushi, agar ular o'zlari kichik va o'rta biznes bo'lmasa, 25% dan oshmasligi kerak. Agar ta'sischilar-yuridik shaxslarning o'zlari kichik korxonalar bo'lsa, ular ta'sis etgan kompaniya ham 25% dan ortiq ishtirok ulushiga ega bo'lsa ham, "chaqaloq" bo'ladi.

Kichik korxonalarning moliyaviy hisobotlarining tarkibi

tomonidan umumiy qoida Tijorat firmalarining moliyaviy hisobotlariga quyidagilar kiradi:

- balanslar varaqasi;

- natijalar haqida hisobot;

- balans va moliyaviy hisobotga ilovalar moliyaviy natijalar: o'z kapitalidagi o'zgarishlar to'g'risidagi hisobot, harakatlar to'g'risidagi hisobot, hisobot maqsadli foydalanish vositalar, tushuntirishlar.

Shunday qilib, kichik kompaniyalar faqat birinchi ikkita shakl bilan shug'ullanishlari mumkin. Ya'ni, faqat balans va daromad hisobotini to'ldiring. Hisobotlarga qo'shimchalar, agar uning fikriga ko'ra, oshkor qilishni talab qiladigan muhim ko'rsatkichlar mavjud bo'lsa, buxgalterning ixtiyoriga ko'ra tuziladi (2010 yil 7-yanvardagi 66n-son buyrug'ining 6 va 6.1-bandlari).

Kichik korxonalarning moliyaviy hisobot shakllari

Yuqorida aytib o'tganimizdek, kichik kompaniyalar moliyaviy hisobotlarning faqat ikkita asosiy shakli bilan ta'minlanishi mumkin. Bundan tashqari, bunday kompaniyalar umumiy emas, balki qisqartirilgan hisobot shakllarini to'ldirishlari mumkin. Ular Rossiya Moliya vazirligining 2010 yil 2 iyuldagi 66n-son buyrug'iga 5-ilovada keltirilgan.

Soddalashtirilgan balansda aktiv moddalarni aks ettirish uchun atigi besh qator va majburiyat moddalari uchun oltita qator mavjud. Ikkinchi shaklda esa yetti qator bor. Soddalashtirilgan daromad hisobotida umumiy shaklda ta'kidlangan ko'plab chora-tadbirlar mavjud emas. Masalan, yalpi foyda (zarar), sotishdan olingan foyda (zarar), boshqa tashkilotlarda ishtirok etishdan olingan daromadlar kabi. "Oddiy faoliyat uchun xarajatlar" qatori uchta ko'rsatkichni birlashtiradi: sotish, sotish va ma'muriy xarajatlar. Hisobotga kiritilmagan va ma'lumotnoma uzoq muddatli aktivlarni qayta baholash natijalari, aksiya uchun asosiy va suyultirilgan foyda (zarar) kabilar. Bunday ma'lumotlarni hatto yiqilgan shaklda ham ko'rsatishga hojat yo'q. Shuningdek, soddalashtirilgan shakllarda moliyaviy hisobotga tushuntirish xatida berilgan tegishli izohning raqamini ko'rsatish kerak bo'lgan ustun ko'rsatilmagan.

Hokimiyatga moliyaviy hisobotlarni taqdim etish davlat statistikasi va "Ko'rsatkich nomi" ustunidan keyin siz mustaqil ravishda "Kod" ustunini qo'shishingiz va Rossiya Moliya vazirligining 2010 yil 2 iyuldagi № 4-sonli buyrug'iga 4-ilovaga muvofiq undagi indikator kodlarini taqdim etishingiz kerak. 66n. Shu bilan birga, shaklda jamlangan ko'rsatkichlarni (ularni batafsil ko'rsatmasdan) o'z ichiga olgan kichik korxonalar, chiziq kodi jamlangan ko'rsatkichda eng katta ulushga ega bo'lgan ko'rsatkich bilan ko'rsatiladi (Rossiya Moliya vazirligining 2009 yil 2009 yil 20-sonli buyrug'ining 5-bandi). 2010 yil 2 iyuldagi 66n-son).

Moliyaviy hisobotlarni topshirish muddatlari

Barcha kompaniyalar o'tgan yil uchun moliyaviy hisobotlarni tayyorlashlari shart. Ya'ni, 1 yanvardan 31 dekabrgacha bo'lgan davr. 30 sentyabrdan keyin ro'yxatdan o'tganlar uchun istisno mavjud. Ular uchun birinchi hisobot davri ro'yxatga olingan kundan boshlab keyingi yilning 31 dekabrigacha bo'lgan vaqt (2011 yil 6 dekabrdagi 402-FZ-son Federal qonunining 15-moddasi 3-bandi). To'g'ri, agar xohlasalar, bunday kompaniyalar faoliyatning birinchi kalendar yili uchun, ya'ni umumiy tartibda darhol hisobotlarni tuzishlari mumkin.

Yillik moliyaviy hisobotlar taqdim etilishi kerak soliq idorasi hisobot yili tugaganidan keyin uch oy ichida (Rossiya Federatsiyasi Soliq kodeksining 23-moddasi 1-bandi 5-bandi). Xuddi shunday davr uchun (2011 yil 6 dekabrdagi 402-FZ-son Federal qonunining 18-moddasi 2-bandi).

Firmalar yil davomida oylik va choraklik hisobotlarni ishlab chiqishi mumkin. U oraliq deb ataladi va yil boshidan har oyda va har chorakda mos ravishda hisob-kitob asosida tuziladi.

Oraliq moliyaviy hisobotlar hech qanday moliya institutiga taqdim etilishi shart emas.

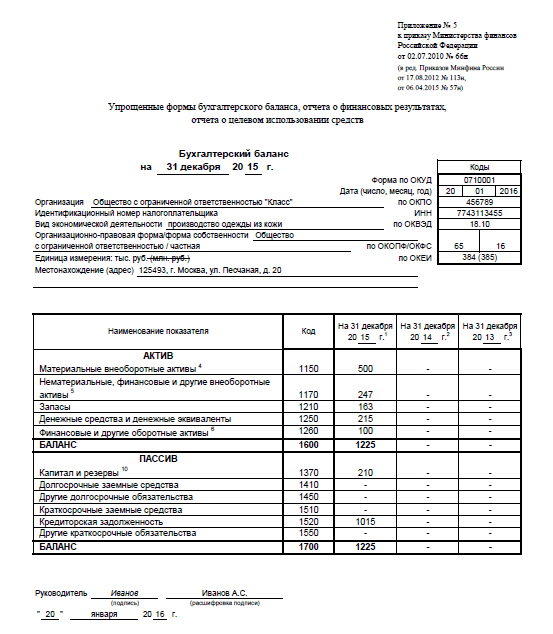

Kichik korxonalarning moliyaviy hisobotiga misol

2015 yilda ro'yxatdan o'tgan "Klass" MChJ kichik tadbirkorlik sub'ekti hisoblanadi. Va moliyaviy hisobotlarni soddalashtirilgan shakllardan foydalangan holda tuzadi.

Keling, jadvalda keltirilgan ma'lumotlarga asoslanib, buxgalter 2015 yil uchun balansni qanday to'ldirishini ko'rib chiqaylik. 1.

Jadval 1. Class MChJning 2015 yil 31 dekabr holatiga hisobdagi qoldiqlari

|

Hisob, sub-hisob |

2015 yil 31 dekabrdagi qoldiq, rub. |

|

|---|---|---|

|

01 "Asosiy vositalar" |

||

|

02 "Asosiy vositalarning amortizatsiyasi" |

||

|

04 "Nomoddiy aktivlar" |

||

|

05 "Nomoddiy aktivlarning amortizatsiyasi" |

||

|

10 "Materiallar" |

||

|

20 "Asosiy ishlab chiqarish" |

||

|

43 " Tayyor mahsulotlar» |

||

|

50 "Kassir" |

||

|

51 " Joriy hisoblar» |

||

|

60 "Yetkazib beruvchilar va pudratchilar bilan hisob-kitoblar", 60-1 "Sotib olingan tovarlar va xizmatlar uchun hisob-kitoblar" (qisqa muddatli qarz) |

||

|

62 "Xaridorlar va mijozlar bilan hisob-kitoblar", 62-1 "Sotilgan tovar-moddiy boyliklar uchun hisob-kitoblar" (qisqa muddatli qarz) |

||

|

62 "Xaridorlar va mijozlar bilan hisob-kitoblar", 62-2 "Olingan avanslar" (qisqa muddatli qarz) |

||

|

68 "Soliqlar va yig'imlar bo'yicha hisob-kitoblar" (qisqa muddatli qarz) |

||

|

69 "Ijtimoiy va sug'urta to'lovlari" (qisqa muddatli qarz) |

||

|

70 "Ish haqi bo'yicha xodimlar bilan hisob-kitoblar" (qisqa muddatli qarz) |

||

|

80 " Ustav kapitali» |

||

|

84 "Taqsimlanmagan foyda (qoplanmagan zarar)" |

||

Keling, balans aktivlaridagi alohida qatorlarni to'ldirishga izoh beraylik.

Asosiy vositalarning qiymati 500 000 rublni tashkil qiladi. (600 000 rubl - 100 000 rubl) "Moddiy uzoq muddatli aktivlar" moddasida aks ettirilishi kerak.

97 000 rubl miqdoridagi nomoddiy aktivlar. (120 000 rubl - 23 000 rubl) - "Nomoddiy, moliyaviy va boshqa uzoq muddatli aktivlar" qatoriga ko'ra. Bu, shuningdek, 150 000 rubl miqdoridagi moliyaviy investitsiyalarni (agar ularning barchasi uzoq muddatli bo'lsa) o'z ichiga olishi kerak. Yakuniy chiziq ko'rsatkichi 247 000 rublni tashkil qiladi. (97 000 rub. + 150 000 rub.). Ko'rsatkichdagi moliyaviy investitsiyalar ulushi nomoddiy aktivlar ulushidan kattaroq bo'lganligi sababli, chiziq kodi 1170 ("moliyaviy investitsiyalar" ko'rsatkichi uchun) bo'ladi.

"Inventarizatsiya" qatorida siz materiallar, tugallanmagan ishlar va tayyor mahsulotlar to'g'risidagi ma'lumotlarni o'z ichiga olgan ko'rsatkichni yozishingiz kerak. Bu 163 000 rublga teng. (23 000 rubl + 50 000 rubl + 90 000 rubl).

Chiziq " Pul mablag'lari va pul ekvivalentlari» kassadagi va hisobdagi naqd pullarni o'z ichiga oladi. Umumiy summasi 215 000 rublni tashkil qiladi. (10 000 rubl + 205 000 rubl).

Va endi balans majburiyati. Ustav kapitali, shuningdek taqsimlanmagan foyda "Kapital va zaxiralar" bir qatorda aks ettiriladi. Chiziq miqdori 210 000 rublni tashkil qiladi. (10 000 rub. + 200 000 rub.). Chiziq kodi yig'ilgan ko'rsatkichda eng katta ulushga ega bo'lgan ko'rsatkichga beriladi. Bu taqsimlanmagan daromad. Shunday qilib, chiziq kodi 1370.

Balansni to'ldirish namunasini quyida ko'ring.

Moliyaviy natijalar to'g'risidagi hisobot jadvalda keltirilgan ma'lumotlar asosida buxgalter tomonidan to'ldiriladi. 2.

Jadval 2. Class MChJ uchun 2015 yil 31 dekabr holatiga buxgalteriya hisobi ma'lumotlari

"Daromad" qatorida siz daromad miqdorini yozishingiz kerak.

"Oddiy faoliyat uchun xarajatlar" qatori uchun ko'rsatkich uchta ko'rsatkichni jamlash yo'li bilan hisoblanadi: tannarx, sotish xarajatlari va ma'muriy xarajatlar. Umumiy summasi 201 000 rublni tashkil qiladi. (136 000 rubl + 43 000 rubl + 22 000 rubl). Savdo qiymati boshqa xarajatlardan yuqori bo'lganligi sababli, mahsulotga 2120 kodi berilishi kerak, bu qiymat uchun ajratilgan.

"Soddalashtirilgan" soliq "Foyda solig'i (daromad)" qatorida 2460 kodi bilan qavs ichida aks ettiriladi.

Moliyaviy natija (foyda) 200 200 rublni tashkil qiladi. (427 000 rubl - 201 000 rubl - 25 800 rubl).

Moliyaviy natijalar hisobotini to'ldirish namunasini quyida ko'ring.

Kichik korxonalarning moliyaviy hisobotlarining auditi

O'tkazishi kerak bo'lgan kompaniyalar majburiy audit, 2008 yil 30 dekabrdagi 307-FZ-sonli Federal qonunining 5-moddasida ko'rsatilgan. Va agar sizning kompaniyangiz shulardan biri bo'lsa, siz soddalashtirilgan shaklda hisobot tayyorlash huquqiga ega emassiz. Bunday taqiq to'g'ridan-to'g'ri buxgalteriya hisobi to'g'risidagi qonun hujjatlarida nazarda tutilgan (2011 yil 6 dekabrdagi 402-FZ-sonli Federal qonunining 6-moddasi 5-bandi).

Shuning uchun, agar siz soddalashtirilgan shakllarni to'ldirsangiz, tashkilotingiz uchun audit talab qilinmaydi. Siz ushbu protsedurani ixtiyoriy ravishda amalga oshirishingiz mumkin. Bunday holda, siz o'z xulosangizni hech qanday joyga topshirishingiz shart emas. Bu 2011 yil 6 dekabrdagi 402-FZ-son Federal qonunining 18-moddasi 2-bandining tahriridan kelib chiqadi.

buxgalteriya hisobiga o'ziga xos yondashuv, ammo buxgalteriya ma'lumotlari metodologiya bilan belgilanadigan o'z qoidalariga muvofiq shakllantirilishi kerak. buxgalteriya hisobi va ko'rsatkichlarning iqtisodiy ma'nosi. Soliq solish ob'ektlari buxgalteriya hisobi ma'lumotlariga to'g'ri kelishi yoki mos kelmasligi mumkin, shuning uchun tashkilotlar rasmiylashtirish talablari bilan cheklanishi kerak. soliq hisoboti buxgalteriya hisobi ma'lumotlariga ko'ra, va so'zning tom ma'noda soliq yozuvlarini yuritmaslik.

Korxona ma'muriyati ichki hisobotlarni, uning tarkibini, taqdim etish muddatlari va davriyligini mustaqil ravishda ishlab chiqish va tasdiqlash huquqiga ega. Boshqaruv hisobi faqat korxonaning o'zida qo'llaniladi. U ikki tomonlama kirish tizimiga bo'ysunmasligi mumkin; nafaqat pul ko'rinishida, balki tabiiy va mehnat nuqtai nazaridan ham o'lchanadi; xarajat moddalari bo‘yicha emas, balki tannarx moddalari bo‘yicha guruhlangan; individual qamrab oladi tuzilmaviy birliklar, va umuman korxona emas; qat'iy belgilangan muddat ichida emas, balki kerak bo'lganda foydalaniladi.

Hisobot yili uchun tuzilgan moliyaviy hisobotning moddalari mulk va majburiyatlarni inventarizatsiya qilish natijalari bilan tasdiqlanishi kerak.

1.2. Inventarizatsiya tartibi.

Buxgalteriya hisobi ma'lumotlari va moliyaviy hisobotlarning ishonchliligini ta'minlash uchun korxonalar mol-mulk va majburiyatlarni inventarizatsiya qilishlari shart, bunda ularning mavjudligi, holati va bahosi hujjatlashtiriladi. Yillik moliyaviy hisobotlarni tayyorlashdan oldin inventarizatsiyani o'tkazish majburiydir.

Inventarizatsiya - bu ma'lum bir vaqtda pul mablag'larining haqiqiy mavjudligini, inventarizatsiya ob'ektini natura shaklida qayta hisoblash, ya'ni qoldiqlarni olib tashlash va buxgalteriya hisobini tekshirish orqali amalga oshirilgan haqiqiy xarajatlarni belgilash.

Inventarizatsiyaning asosiy maqsadlari quyidagilardan iborat:

Mulkning haqiqiy mavjudligini aniqlash;

Mulkning haqiqiy mavjudligini buxgalteriya ma'lumotlari bilan taqqoslash;

Majburiyatlarni hisobga olishda tasdiqlashning to'liqligini tekshirish.

Inventarizatsiya yordamida ular quyidagilarni tekshiradilar: joriy hisob ma'lumotlarining to'g'riligini; buxgalteriya hisobida yo'l qo'yilgan xatolarni aniqlash, masalan, hisobga olinmagan xo'jalik operatsiyalari; moliyaviy javobgar shaxslarga tegishli bo'lgan ayrim iqtisodiy aktivlarning saqlanishini nazorat qilish.

Tovar-moddiy zaxiralar korxona resurslarining barcha turlarini qamrab oluvchi to'liq va qisman iqtisodiy aktivlarning ma'lum bir guruhini, masalan, bitta ombordagi materiallarni qamrab olishi mumkin. Inventarizatsiya rejalashtirilgan yoki rejadan tashqari bo'lishi mumkin.

Inventarizatsiyani o'tkazish tartibi Rossiya Federatsiyasi Moliya vazirligining 1995 yil 13 iyundagi 49-son buyrug'i bilan belgilanadi. "Mulk va moliyaviy natijalarni inventarizatsiya qilish bo'yicha yo'riqnomani tasdiqlash to'g'risida".

Hisobot yilidagi inventarizatsiya soni, ularni o'tkazish tartibi va muddatlari, ularning har biri davomida tekshiriladigan mol-mulk va majburiyatlar ro'yxati korxona tomonidan belgilanadi, inventarizatsiya majburiy bo'lgan hollar bundan mustasno, xususan:

Mulkni ijaraga berish, sotib olish, sotish, shuningdek davlat yoki kommunal korxonani o'zgartirish paytida;

Yillik moliyaviy hisobotni tuzishdan oldin, inventarizatsiya hisobot yilining 1 oktyabridan kechiktirmay amalga oshirilgan mol-mulk bundan mustasno. Binolar, inshootlar va boshqa asosiy vositalarni inventarizatsiya qilish har uch yilda bir marta, kutubxona fondlari esa besh yilda bir marta amalga oshirilishi mumkin. Uzoq Shimolda va shunga o'xshash hududlarda joylashgan hududlarda tovarlar, xom ashyo va materiallarni inventarizatsiya qilish ularning eng kichik balanslari davrida amalga oshirilishi mumkin;

Moddiy javobgar shaxslarni almashtirishda (ishlarni qabul qilish va topshirish kunida);

O'g'irlik yoki suiiste'mol qilish, shuningdek mulkka zarar etkazish faktlari aniqlanganda;

Ekstremal sharoitlar tufayli yuzaga kelgan tabiiy ofat, yong'in yoki boshqa favqulodda vaziyatlarda;

Tashkilotni qayta tashkil etish yoki tugatish paytida;

Rossiya Federatsiyasi qonunlarida nazarda tutilgan boshqa hollarda.

Mol-mulkning haqiqiy mavjudligi va inventarizatsiya va boshqa tekshirishlar davomida aniqlangan buxgalteriya hisobi ma'lumotlari o'rtasidagi nomuvofiqliklar quyidagi tartibda tartibga solinadi:

Asosiy vositalar, moddiy qadriyatlar, ortiqcha ekanligi aniqlangan pul mablag'lari va boshqa mol-mulk, tegishli ravishda, moliyaviy natijalar yoki moliyalashtirish (mablag'lar) ko'paygan holda kapitallashtiriladi va kreditlashtiriladi, bunda ortiqchalik sabablari va aybdorlar aniqlanadi;

yilda tasdiqlangan chegaralar doirasida qimmatbaho narsalarni yo'qotish qonun bilan belgilanadi korxona rahbarining buyrug'i bilan tegishli ravishda ishlab chiqarish xarajatlari, taqsimlash xarajatlari yoki moliyalashtirishni (mablag'larni) kamaytirish uchun hisobdan chiqarilgan buyurtma. Chiqib ketish stavkalari faqat haqiqiy tanqislik aniqlangan hollarda qo'llanilishi mumkin. Normlar mavjud bo'lmaganda, yo'qotish me'yordan ortiq kamomad deb hisoblanadi;

Moddiy boyliklar, pul mablag'lari va boshqa mol-mulkning etishmasligi, shuningdek, tabiiy yo'qotish me'yoridan ortiq zarar yetkazilganligi aybdor shaxslarga tegishlidir. Aybdorlar aniqlanmagan yoki sud aybdorlardan undirishni rad etgan hollarda etishmovchilik va zararlardan ko'rilgan zararlar ishlab chiqarish xarajatlari, taqsimlash xarajatlari yoki moliyalashtirish (mablag'lar)ning kamayishi hisobiga hisobdan chiqariladi.

Qarzdorlar va kreditorlar bilan hisob-kitoblarni inventarizatsiya qilish tegishli korxonalar, tashkilotlar, muassasalar va jismoniy shaxslar bilan hisob-kitoblarni o'zaro solishtirishdan iborat. Korxonaning buxgalteriya hisobi bo'yicha ko'rsatilgan muayyan qarzdorga bo'lgan qarz summalari to'g'risidagi yozuvlar qarzdorlar va kreditorlar korxonalarining, shuningdek jismoniy shaxslarning buxgalteriya hisobi bo'yicha qarz summalari yozuvlari bilan tasdiqlanadi. .

Debitorlik qarzlarini inventarizatsiya qilishda mahsulotlar, ishlar va xizmatlar uchun to'lovlarni to'lash muddati o'tib ketgan korxonalar uchun ish jo'natilgan va topshirilgan paytdan boshlab sotishni hisobga olish uchun to'lovlar alohida o'rin tutadi. Bunday holda, shartnomada belgilangan to'lov muddati tugagan to'lov hujjatlarining to'liq miqdorida shubhali qarzlar bo'yicha zaxira yaratiladi. Hisob-kitoblarni tekshirish xat yuborish yoki buxgalteriya xodimlarini qarzdor sifatida ko'rsatilgan korxonaga yuborish orqali amalga oshiriladi. Agar buxgalter hisob-kitoblarni tekshirish uchun shaxsan kelgan bo'lsa, u tekshiruv tugagandan so'ng dalolatnoma tuzadi. Agar qarz haqiqiy emasligi yoki qarzdor korxona tugatilganligi va huquqiy vorislarni aniqlashning imkoni bo'lmaganligi yoki da'vo muddati o'tkazib yuborilganligi yoki qarzdor qarzni tan olmaganligi va hokazolar aniqlansa, u holda ro'yxatlar tuziladi. umidsiz debitorlik qarzlari korxonaning buxgalteriya bo'limida shakllanadi. Ushbu ro'yxatlar inventarizatsiya komissiyasiga taqdim etiladi. U tuzilgandan so'ng, da'vo muddati o'tgan qarzlar, shuningdek sud tomonidan tayinlangan, ammo qarzdorning to'lovga layoqatsizligi sababli undirilmagan summalar tashkilot rahbarining buyrug'i bilan shubhali zaxiralar hisobidan hisobdan chiqariladi. qarzlar.

Debitor qarzdorlik 7-sonli vedomost va 80, 82-sonli schyotlarning debeti bilan korrespondensiya qilingan debitorlik qarzlari krediti bo'yicha 8-sonli jurnal-order bo'yicha hisobdan chiqarildi. qarzdor qarzni bekor qilgan deb hisoblanmaydi. U besh yil davomida balansda hisobga olinishi kerak.

Hisobdan chiqarilgan talab qilinmagan kreditorlik qarzlari korxona foydasiga kiritiladi.

Inventarizatsiya natijalari inventarizatsiya komissiyasi tomonidan ko'rib chiqiladi va inventarizatsiya paytida aniqlangan kamomadlarni kim to'lashi yoki ortiqcha mablag'ni qanday kapitallashtirish to'g'risida qaror qabul qilinadi. Komissiya qarorlari qayd etiladi. Protokollar yetishmovchiliklarning hajmi va xususiyatiga qarab korxona rahbari yoki korxona rahbarining iltimosiga binoan yuqori turuvchi tashkilot tomonidan tasdiqlanadi. Tasdiqlangan protokollar asosida buxgalteriya bo'limi hisobvaraqlarga yozuvlar kiritadi va shu bilan inventarizatsiya ma'lumotlarini joriy buxgalteriya hisobiga moslashtiradi.

Inventarizatsiya paytida naqd pul kassada qayta hisoblab chiqiladi, natijalar kassada naqd pul mavjudligini tekshirish to'g'risidagi dalolatnoma bilan rasmiylashtiriladi (inv-15-shakl). Akt keyingi buxgalteriya yozuvlarini kiritish uchun asosiy hujjatdir. Ortiqcha mablag'lar aniqlansa, ular quyidagi yozuvlar bilan aks ettiriladi: debet schyot 50, kredit schyot 80 (jurnal orderi No 1); agar mablag 'taqchilligi aniqlansa, 84-schyot debetlanadi, 50-schyot kreditlanadi (jurnal - 1-sonli buyruq); 73, 88, 80 schyotlar debetlanadi, 84 schyot kreditlanadi (jurnal order No 10/1, 12, 15).

Tugallanmagan ishlab chiqarishni inventarizatsiya qilish jarayonida qayta ishlash operatsiyalari uchun qolgan materiallar va yarim tayyor mahsulotlar sanaga jismoniy ko'rinishda olib tashlanadi, natijalar har bir sex va maydon bo'yicha alohida aktlarda rasmiylashtiriladi, so'ngra ishlarning jamlanma inventar ro'yxati tuziladi. amalga oshirilmoqda. Ortiqcha qoldiqlar aniqlanganda quyidagi buxgalteriya yozuvlari tuziladi: debet hisobvarag'i 20, kredit schyoti 25 (12-sonli bayonot va 10-sonli jurnal orderi) - qizil teskari. Kamchilik bo'lsa.

Mavzu: Moliyaviy hisobotlarni tuzish (yopiq aktsiyadorlik jamiyati misolida)

Turi: Amaliyot hisoboti | Hajmi: 45.94K | Yuklab olishlar: 430 | 27.03.12 21:26 da qo'shilgan Reyting: +4 | Qo'shimcha amaliyot hisobotlari

Universitet: VZFEI

Yil va shahar: Lipetsk 2011 yil

KIRISH 3

1. O'rganilayotgan ob'ektning xususiyatlari: tashkiliy tuzilmasi, hisob siyosati, faoliyat turlari va moliyaviy hisobotning tarkibi. 4

2. YoAJ balans moddalari va foyda va zararlar to'g'risidagi hisobotni shakllantirish tartibi 7

3. Qo'shimcha hisobot shakllarining mazmunini ochib berish va ko'rsatkichlarning o'zaro bog'liqligi 15

XULOSA. 22

KIRISH

Buxgalteriya hisobi - bu natijalarni ob'ektiv aks ettiruvchi ko'rsatkichlar tizimi iqtisodiy faoliyat muayyan davr uchun tashkilot. Buxgalteriya hisoboti barcha buxgalteriya ishlarini yakunlaydi.

Shuni ta'kidlash kerakki, hisobot ma'lumotlari uchun ishlatiladi iqtisodiy tahlil tashkilot ichida va tashqi foydalanuvchilar tomonidan korxona samaradorligini baholash.

Tanlangan mavzuning dolzarbligi sanoat amaliyoti Hozirgi vaqtda Rossiya Federatsiyasida buxgalteriya hisoboti xalqaro standartlarga moslashtirish uchun isloh qilinishi kerakligi sababli. moliyaviy hisobotlar. Shunday qilib, Rossiya Moliya vazirligining 2010 yil 2 iyuldagi 66n-sonli "Tashkilotlarning moliyaviy hisobot shakllari to'g'risida" gi buyrug'iga binoan moliyaviy hisobot shakllariga o'zgartirishlar kiritildi, bu tadqiqotning dolzarbligini ta'kidlaydi.

Yopiq aktsiyadorlik jamiyati, bu a tijorat tashkiloti foyda olish maqsadida tuzilgan.

Yakuniy malakaviy ishning maqsadi ko'rib chiqishdir nazariy jihatlari moliyaviy hisobotlarni tuzish, ularga qo'yiladigan talablar va tashkilot faoliyatini tahlil qilish va baholashda foydalanish tartibi.

WRC oldiga qo'yilgan maqsadga erishish uchun quyidagi asosiy vazifalarni hal qilish kerak, masalan:

1. O'zingiz bilan tanishing tashkiliy tuzilma o'rganilayotgan tashkilot.

2. Yopiq aktsiyadorlik jamiyati misolida yillik moliyaviy hisobotni tuzishning amaldagi amaliyoti bilan tanishing.

3. AJga ko'rib chiqish uchun taqdim etilgan hisobot shakllari o'rtasidagi munosabatlarni o'rnatish.

Foydalanilgan adabiyotlar ro'yxati

- Rossiya Federatsiyasining Federal qonuni "Rossiya Federatsiyasi Fuqarolik Kodeksi. 1-qism" 1994 yil 30 noyabrdagi 51-FZ-son (Rossiya Federatsiyasining 2003 yil 10 yanvardagi 15-FZ-sonli Federal qonuni bilan tahrirlangan) // Maslahatchi Plus.

- 1995 yil 6 dekabrdagi 208-sonli "Aksiyadorlik jamiyatlari to'g'risida" Federal qonuni - Federal qonun // Consultant Plus.

- 1996 yil 21 noyabrdagi "Buxgalteriya hisobi to'g'risida" Federal qonuni 129-son - Federal qonun // Consultant Plus.

- Rossiya Federatsiyasi Moliya vazirligining 2003 yil 22 iyuldagi 67n-sonli "Tashkilotlarning moliyaviy hisobot shakllari to'g'risida" gi buyrug'i (2006 yil 18 sentyabrdagi tahrirda) // Maslahatchi Plus.

- Rossiya Federatsiyasi Moliya vazirligining "Tashkilotlarning moliyaviy hisobot shakllari to'g'risida" 2010 yil 2 iyuldagi 66n-son buyrug'i // Maslahatchi Plus.

- "Tashkilotning buxgalteriya siyosati" buxgalteriya hisobi qoidalari PBU 1/2008, tasdiqlangan. Rossiya Federatsiyasi Moliya vazirligining 2008 yil 6 oktyabrdagi 106n-son buyrug'i bilan // Consultant Plus.

- Buxgalteriya hisobi qoidalari "Tashkilotlarning buxgalteriya hisobi va PBU 4/99, tasdiqlangan. Rossiya Federatsiyasi Moliya vazirligining 1999 yil 6 iyuldagi buyrug'i bilan. № 43n // Consultant Plus.

- Buxgalteriya hisobi qoidalari "Tashkilot xarajatlari"

- Bashkatova L.I. Yillik moliyaviy hisobotga tushuntirish xati // Buxgalteriya hisobi. - 2010. - No 2. - b. 19-25.

- Erofeeva V.A., Timofeeva O.V. Buxgalteriya hisobi: ma'ruza matnlari, 2-nashr, rev. va qo'shimcha - M.: Yurayt-Izdat, 2008. - 192 b.

- Buxgalteriya hisobi (moliyaviy) hisoboti:: "Buxgalteriya hisobi, tahlil va audit" mutaxassisligi bo'yicha tahsil olayotgan talabalar uchun darslik / ed. V.D. Novodvorskiy - 4-nashr, qayta ko'rib chiqilgan. va qo'shimcha - M .: Omega-L nashriyoti, 2010. - 608 p.

- Sapozhnikova N.G. Buxgalteriya / N.G. Sapojnikova. - 4-nashr. qayta ishlangan va qo'shimcha - M.: KNORUS, 2010. - 480 b.

- Fomicheva L.P. Balans 2009 yil // Buxgalteriya hisobi. - 2010. - No 1. - b. 12-22.

Moliyaviy hisobotlar

(korxona misolida)Tarkib.

Kirish.3 - 6

1-bob.Korxonaning buxgalteriya hisobi.7 - 47

1.1. Moliyaviy hisobotning tarkibi va maqsadi. 7 - 17

1.2. Inventarizatsiya qilish tartibi.17 - 22

1.3. Standart shakllarning tuzilishi va mazmuni

buxgalteriya hisobotlari.22 - 47

1.3.1. Shakl No 1 “Buxgalteriya balansi” 22 - 34

1.3.2. Shakl No 2 “Foyda va zararlar to‘g‘risidagi hisobot.”34 - 38

1.3.3. Boshqa majburiy standart hisobot shakllari.38 - 43

1.3.4. Kompilyatsiya bo'yicha ishlarni tashkil etish

buxgalteriya hisobotlari.43 - 47

2-bob. Buxgalteriya hisobi shakllarining tuzilishi va mazmuni

“Artel Prospectors “Amazar” MChJ hisoboti.48 - 72

2.1. umumiy xususiyatlar moliyaviy va iqtisodiy

korxona faoliyati.48 - 57

2.2. Arteli MChJning buxgalteriya hisobi

“Artel of Prospectors “Amazar” MChJ hisoboti70 - 72

Buxgalteriya hisobi ko'rsatkichlarini rivojlantirish istiqbollari 3-bob

xalqaro standartlarga muvofiq hisobot berish.73 - 80

3.1. Rossiya buxgalteriya ko'rsatkichlari o'rtasidagi munosabatlar

hisobot berish va xalqaro standartlar.73 - 76

3.2. Buxgalteriya hisobi ko'rsatkichlarini rivojlantirishning asosiy yo'nalishlari

hisobot berish. 76 - 80

Xulosa.81 - 83

Adabiyotlar.84 - 85

___ varaqlardagi arizalar

Kirish.

Sharoitlarda bozor iqtisodiyoti xo'jalik yurituvchi sub'ektlarning buxgalteriya hisobotlari asosiy aloqa vositasi va eng muhim vositaga aylanadi axborotni qo'llab-quvvatlash foydalanuvchilar. Hisobotni tuzish va nashr etish kontseptsiyasi ko'pgina iqtisodiy sohalarda milliy standartlar tizimining asosini tashkil etishi bejiz emas. rivojlangan mamlakatlar. Hisobotga bunday e'tibor har qanday korxona u yoki bu darajada doimiy ravishda qo'shimcha moliyalashtirish manbalariga muhtojligi bilan izohlanadi. Siz ularni kapital bozorida topishingiz mumkin, potentsial investorlar va kreditorlarni o'zingizning moliyaviy-xo'jalik faoliyatingiz haqida xolisona xabardor qilish orqali, ya'ni asosan hisobot berish orqali. Joriy va kelajakni ko'rsatadigan nashr etilgan hisobotlar qanchalik jozibali moliyaviy holat korxonalarning qo'shimcha moliyalashtirish manbalarini olish ehtimoli juda yuqori.

Buxgalteriya hisobi ma'lumotlaridan foydalanuvchilarni guruhlarga bo'lish mumkin, ularning har biri o'z maqsadlariga ega: tashqi foydalanuvchilar, korxonalarning o'zlari va buxgalterlarning o'zlari. Buxgalteriya hisobining maqsadi ularning manfaatlari o'rtasidagi ziddiyatlarni maksimal darajada yumshatishdir. Buxgalteriya hisobi hisobotlarining asosiy aloqa vositasi sifatidagi ustuvor ahamiyati shundan dalolat beradiki, uning maqsadlari va ularga qo'yiladigan talablar buxgalteriya hisobi nazariyasining kontseptual asoslarining tamal toshi hisoblanadi, bunda buxgalteriya hisobi ma'lumotlaridan foydalanuvchilarning manfaatlaridan boshlab, buxgalteriya hisobi ma'lumotlaridan foydalanishning maqsadlari va boshqalar. buxgalteriya hisobi hisobotlari, ularni baholash va asosiy xarakteristikalari shakllantiriladi , buxgalteriya hisobining postulatlari va tamoyillari, buxgalteriya hisobi texnikasi.

Buxgalteriya hisobining eng muhim tamoyillaridan biri buxgalteriya hisobi ma'lumotlarining xo'jalik faoliyati natijasida vujudga keladigan va keyinchalik hisobotlarda aks ettirilishining etarli darajada analitikligi tamoyilidir. Bu buxgalteriya hisobotining mazmuni va tuzilishiga yuqori talablarni qo'yadi. Hisobot shakllarini birlashtirishning maqbul darajasini saqlab qolgan holda, mahalliy tajribani umumlashtirish, hisobot, amaliyotning mavjud nazariyasi va amaliyotini takomillashtirish asosida hisobotlarni tayyorlash va taqdim etishni tartibga solish bo'yicha ishlar davom ettirilsa, uning eng yaxshi qurilishiga erishish mumkin. xorijiy davlatlar, xalqaro buxgalteriya standartlari tavsiyalari.

Mamlakatimizda hisobot berish metodologiyasi bir necha bor o'zgargan. SSSR Moliya vazirligi 1990 yil 12 oktyabrdagi maktubi bilan 1991 yildan boshlab barcha korxonalar, birlashmalar va tashkilotlar uchun yagona hisobotni joriy qilgan 1990 yil burilish nuqtasi bo'ldi. Maqolalar nomenklaturasi sezilarli darajada kengaytirildi, bozor iqtisodiyotida yangi hisob ob'ektlari paydo bo'lishini aks ettiruvchi qo'shimcha moddalar kiritildi ( qimmat baho qog'ozlar, nomoddiy aktivlar, valyuta hisobi va boshqalar). 1992 yil 1 yanvarda yangi Hisoblar rejasining joriy etilishi munosabati bilan hisobot yanada takomillashtirildi: uning tarkibi va tuzilishi aniqlandi, buxgalteriya balansi aniq baholashda tuzila boshlandi, bunday muhim maqola "Shubhali bo'lganlar uchun zaxiralar". qarzlar” va boshqalar joriy etildi. Hozirgi vaqtda ichki moliyaviy hisobotlar asosiy parametrlari boʻyicha xalqaro buxgalteriya standartlari talablariga javob beradi. Biroq, aniqlik va tahliliylik nuqtai nazaridan, u hali ham xorijiy analoglardan kam, shuning uchun uni tuzish metodologiyasi rivojlanishda davom etmoqda.

Rossiyadagi jamoat munosabatlari tizimidagi o'zgarishlar, shuningdek, fuqarolik-huquqiy muhit buxgalteriya hisobi va hisobotida doimiy o'zgarishlar zarurligini oldindan belgilab beradi. Ushbu maqsadlar uchun Rossiya Federatsiyasi Hukumatining 1998 yil 6 martdagi 283-sonli "Xalqaro moliyaviy hisobot standartlariga muvofiq buxgalteriya hisobini isloh qilish dasturini tasdiqlash to'g'risida"gi qarorini bajarish uchun dastur ishlab chiqilgan bo'lib, unda quyidagilar nazarda tutilgan:

Foydalanuvchilarga, birinchi navbatda investorlarga foydali ma'lumotlarni taqdim etuvchi buxgalteriya hisobi va hisobot standartlari tizimini shakllantirish;

Rossiyada buxgalteriya hisobi islohotini xalqaro miqyosda amal qiluvchi asosiy standartlar bilan bog'lash;

Tashkilotlarga buxgalteriya hisobining isloh qilingan modelini joriy etishda uslubiy yordam ko'rsatish.

Maqsad tartibga soluvchi tartibga solish Buxgalteriya hisobi barcha manfaatdor foydalanuvchilarga moliyaviy holat va faoliyat natijalarining ob'ektiv rasmini aks ettiruvchi ma'lumotlardan foydalanishni ta'minlashdan iborat bo'ladi. Buxgalteriya hisobi bo'yicha yangi qoidalarni/standartlarni/ ilgari tasdiqlangan qoidalarni ishlab chiqish va aniqlashtirish rejalashtirilgan; moliyaviy hisobotlarni tuzish qoidalariga aniqlik kiritish; yangi hisoblar rejasini ishlab chiqish; moliyaviy hisobotning xalqaro standartlarini amaliyotga joriy etish.

Rejalashtirilgan dasturni amalga oshirish uchun hozirgi vaqtda moliyaviy hisobotlarni tuzish va buxgalteriya hisobini yuritish qoidalarini belgilovchi qonunchilik va me'yoriy hujjatlar tasdiqlandi. Bizni qiziqtirgan mavzu nuqtai nazaridan, ularning eng muhimlari quyidagilardan iborat:

Rossiya Federatsiyasi Fuqarolik Kodeksi (I va II qismlar);

1996 yil 21 noyabrdagi Federal qonun 129-FZ-sonli "Buxgalteriya hisobi to'g'risida" gi o'zgartirish va qo'shimchalar bilan;

1995 yil 29 dekabrdagi 222-FZ-sonli "Kichik korxonalar uchun soliq solish, buxgalteriya hisobi va hisobotining soddalashtirilgan tizimi to'g'risida" Federal qonuni;

Moliya vazirligining 1998 yil 29 iyuldagi 34-n-son buyrug'i bilan tasdiqlangan Rossiya Federatsiyasida buxgalteriya hisobi va moliyaviy hisobotlarni yuritish to'g'risidagi nizom;

Rossiya Federatsiyasi Moliya vazirligining 1994 yil 28 iyuldagi 100-son buyrug'i bilan tasdiqlangan "Korxonaning buxgalteriya hisobi siyosati" Buxgalteriya hisobi qoidalari (PBU 1/94);

Rossiya Federatsiyasi Moliya vazirligining 1996 yil 8 fevraldagi 10-son buyrug'i bilan tasdiqlangan "Tashkilotning buxgalteriya hisobi" nizomi (PBU 4/96);

Rossiya Federatsiyasi Moliya vazirligining 1998 yil 25 noyabrdagi 56-N-son buyrug'i bilan tasdiqlangan "Hisobot sanasidan keyingi voqealar" Buxgalteriya hisobi qoidalari (PBU 7/98);

Rossiya Federatsiyasi Moliya vazirligining 1999 yil 6 iyuldagi 43n-son buyrug'i bilan tasdiqlangan "Tashkilotning buxgalteriya hisobi hisobotlari" buxgalteriya hisobi qoidalari (PBU 4/99);

Rossiya Federatsiyasi Moliya vazirligining 1996 yil 12 noyabrdagi 97-sonli "Tashkilotning yillik moliyaviy hisoboti to'g'risida" gi buyrug'i (Rossiya Federatsiyasi Moliya vazirligining 1997 yil 20 noyabrdagi № 28-son buyrug'i bilan tahrirlangan). 81-n, 1998 yil 20 oktyabrdagi 47-n-son); va boshqa bir qator. Ular moliyaviy hisobotlarni taqdim etish tartibini belgilaydilar yuridik shaxslar ularning tashkiliy-huquqiy shaklidan, shuningdek, tashkilotlarning buxgalteriya ma'lumotlarining tashqi iste'molchilari bilan munosabatlaridan qat'i nazar.

Ushbu asosiy hujjatlarga qo'shimcha ravishda, Moliya vazirligi tomonidan ishlab chiqilgan buxgalteriya hisobi qoidalari, Rossiya Federatsiyasi hududida tashkilotlar tomonidan bajarilishi majburiy bo'lgan buxgalteriya hisobi va hisobotini tartibga solish tizimini tashkil etuvchi boshqa normativ-huquqiy hujjatlar va ko'rsatmalar mavjud.

Moliyaviy hisobotlarni tayyorlash qoidalarini qonunchilik, me'yoriy va uslubiy jihatdan tartibga solish sohasida doimiy ravishda o'zgarishlar ro'y berayotganligi sababli, ushbu mavzu tezis tegishli. Hozirgi vaqtda moliyaviy hisobotlarni tayyorlashning asosiy yondashuvlarini ko'rib chiqish zarur ko'rinadi.

Dissertatsiyaning maqsadi - bu haqda o'rganish

Koltovich J.

Moliyaviy hisobotlarni tayyorlash bosqichlari.

Gipotetik korxona misolida nazariya va amaliyot.

Buxgalteriya hisobining asosiy vazifasi

"foydalanuvchilarning buxgalteriya hisobi ma'lumotlariga bo'lgan ehtiyojlarini buxgalteriya hisobotlari orqali qondirish normativ hujjatlar foydalanuvchilar uchun ochiq" (PBU 4/99).

Moliyaviy hisobotlarsiz har qanday xo'jalik yurituvchi sub'ektning ishini tasavvur qilib bo'lmaydi.

Moliyaviy hisobotlardan bu haqda tasavvurga ega bo'lish mumkin moliyaviy faoliyat tashkilot, uning natijalari, biznes operatsiyalari.

Nazariy bilim amaliyot bilan tasdiqlanishidan ajralgan holda, kerakli natijani bermasligi sababli,

Ushbu ish moliyaviy hisobotlarni tayyorlash nazariyasini ham, amaliyotini ham o'rganadi.

buxgalteriya hisobi ishining mazmuniga yaqin muhitda maxsus hisob-kitoblar yordamida nazariy tamoyillarni eksperimental tekshirish.

Kirish: Hisobot bosqichlari |

|

Korxonaning o'ziga xos xususiyatlari |

|

Xo'jalik operatsiyalari jurnalini tuzish |

|

Hisob-kitoblarga yozuvlar kiritish |

|

Balansni tuzish |

|

Balansni tuzish |

|

Moliyaviy natijalar to'g'risidagi hisobotni tayyorlash |

|

Pul oqimi to'g'risidagi hisobotni tayyorlash |

|

Kapitaldagi o'zgarishlar to'g'risidagi hisobotni tayyorlash |

1-ilova.

Balansni to'ldirishda qaysi hisobvaraqlardan ma'lumotlarni olish kerak?

2-ilova.

Moliyaviy natijalar to'g'risidagi hisobotni to'ldirishda qaysi hisobvaraqlardan ma'lumotlarni olish kerak?

3-ilova.

Pul oqimi to'g'risidagi hisobotni to'ldirishda qaysi hisobvaraqlardan ma'lumotlarni olish kerak?

Kirish

Kirish: Hisobot bosqichlari

Buxgalteriya hisoboti ma'lumotlarini shakllantirish va taqdim etish hisobot ma'lumotlarini yaratish, to'plash va ulardan foydalanish mantiqiga mos keladigan bir necha bosqichlarda sodir bo'ladi. (1-diagrammaga qarang)

Birlamchi buxgalteriya hisobi |

Ma `lumot, |

|

ma `lumot |

||

Sxema № 1. Buxgalteriya ma'lumotlarini yaratish, to'plash va ulardan foydalanish.

Dastlabki bosqich shakllanishini o‘z ichiga oladi hisob siyosati tashkilotlar.

"Tashkilotning buxgalteriya siyosati" Buxgalteriya hisobi qoidalariga (PBU 1/2008) muvofiq:

Buxgalteriya siyosati buxgalteriya hisobining bir qator usullarini qabul qilish va qonuniy ta'minlash orqali yillik buxgalteriya tsiklidan oldin amalga oshiriladi: dastlabki kuzatish, qiymat o'lchovi, iqtisodiy hayot faktlarini joriy guruhlash va yakuniy umumlashtirish.

1-bosqich - Kirish (yangi tashkil etilgan tashkilot uchun) yoki dastlabki balans. Ochilish balansi oldingi hisobot davri oxiridagi hisobvaraqlar qoldig'iga asoslanadi.

2-bosqich – birlamchi hujjatlarda aks ettirilgan xo‘jalik faoliyati faktlarini joriy ro‘yxatga olish va hisob qaydnomasini (yozuvlarini) shakllantirish.

3-bosqich - buxgalteriya hisobini inventarizatsiya qilish va ularni tuzatish orqali solishtirish.

Hisoblarni yopish (tayyor va sotilgan mahsulot tannarxini shakllantirish, mahsulotni sotishdan, boshqa operatsiyalardan moliyaviy natijani aniqlash, sof foydani aniqlash..).

4-bosqich - sinov balansini tayyorlash (aylanma balansi).

Kirish

5-bosqich - hisobot shakllarida buxgalteriya hisobi ko'rsatkichlarining yakuniy xulosasi. Buxgalteriya balansini, moliyaviy hisobotlarni va ularga qo'shimchalarni tuzish.

Hisobotni shakllantirish va taqdim etish bosqichlari mazmunining aniq misolini ko'rib chiqamiz.

Misol gipotetik korxona uchun choraklik moliyaviy hisobotlarni tayyorlashning oxirigacha muammosiga yechim sifatida tuzilgan.

Joriy yilning 31-mart holatiga oraliq balans, moliyaviy natijalar to‘g‘risidagi hisobot, pul mablag‘lari harakati to‘g‘risidagi hisobot va joriy yilning 3 oyi (2014-yil 1-choragi) uchun kapital harakati to‘g‘risidagi hisobotni tayyorlash vazifasi qo‘yildi.

Dastlabki ma'lumotlar:

Sintetik buxgalteriya hisobvaraqlaridagi qoldiqlar (joriy yilning 28 fevrali, o'tgan yilning 31 dekabri va oldingi yil holatiga) -Dastlabki ma'lumotlar № 1.

Mart oyidagi biznes operatsiyalari ro'yxati -Dastlabki ma'lumotlar № 2.

Moliyaviy natijalar to'g'risidagi hisobot va pul oqimi to'g'risidagi hisobotni tuzish uchun zarur bo'lgan qo'shimcha ma'lumotlar (o'tgan yil uchun hisobotlardan ko'chirmalar va aylanmalar). joriy yilning yanvar-fevral) - Dastlabki ma'lumotlar No 3, 4, 5, 6, 7.

Barcha dastlabki ma'lumotlar, agar ulardan foydalanish zarurati tug'ilsa, muammoni hal qilish jarayonida taqdim etiladi.

Muammoni eng oqilona hal qilish uchun darhol aniqlash kerak bizning harakatlar rejamiz(kirishda ko'rsatilgan hisobot bosqichlariga muvofiq tuzilgan):

1-bosqich - korxonaning xususiyatlari bilan tanishish.

2-qadam - 1 mart holatiga dastlabki balansni tayyorlang. 3-qadam - Mart oyi uchun biznes jurnalini tayyorlang.

4-bosqich - Mart oyi uchun buxgalteriya hisoblariga yozuvlar kiritish, aylanma va yakuniy qoldiqlarni hisoblash.

5-bosqich - mart oyi uchun balansni tayyorlang. 6-qadam - 31 mart holatiga balansni tayyorlang. 7-qadam - 1-chorak uchun moliyaviy hisobotni tayyorlash.

8-qadam - 1-chorak uchun pul oqimi to'g'risidagi hisobotni tayyorlang. 9-qadam - 1-chorak uchun kapital harakati to'g'risidagi hisobotni tayyorlang.

Korxonaning o'ziga xos xususiyatlari

Korxonaning o'ziga xos xususiyatlari

Nomi: Delta MChJ

Tashkiliy va huquqiy shakli: mas'uliyati cheklangan jamiyat

Mulkchilik shakli: xususiy Asosiy qonunchilik faoliyati: mahsulotlar ishlab chiqarish

Ayrim operatsiyalarni hisobga olishning xususiyatlari buxgalteriya siyosatida ochib beriladi, undan ko'chirma quyida keltirilgan.

Tashkilotning buxgalteriya siyosatidan ko'chirma:

- Mahsulot jo'natilgandan va xaridorga to'lov hujjatlari taqdim etilgandan so'ng sotilgan hisoblanadi.

- Sotish xarajatlari sotilgan mahsulotlar bilan bog'liq to'liq miqdorda "Savdo" schyotiga hisobdan chiqariladi.

- Umumiy xo'jalik xarajatlarining umumiy summasi hisobot oyi uchun ishlab chiqarish xarajatlariga kiritiladi.

- Moddiy boyliklarni xarid qilish hisobi 15-sonli «Materiallarni xarid qilish va sotib olish» va 16-sonli «Materiallar tannarxidagi chetlanish» schyotlaridan foydalanmasdan amalga oshiriladi.

- Tayyor mahsulotlar 43-«Tayyor mahsulotlar» schyotida ishlab chiqarishning haqiqiy tannarxida hisobga olinadi.

- Qabul qilingan ssudalar bo'yicha foizlar hisob qaydnomalarida ularning hisobiga aks ettiriladi.

Dastlabki balansni tayyorlash

PBU 4/99 ga binoan (4-bo'lim 18-band), "Buxgalteriya balansi kerak

tashkilotning hisobot sanasidagi moliyaviy holatini tavsiflash.

Ya'ni, buxgalteriya balansi, xuddi fotosurat kabi, ma'lum bir vaqtda moliyaviy holatni qayd qiladi va aks ettiradi.

Bizning holatda, buxgalteriya balansini tuzish "Delta" MChJning 1 mart holatiga moliyaviy holatini tasavvur qilishga yordam beradi.

Aktivlar korxona qanday mablag'lardan foydalanishini, majburiyatlar va kapital esa bu mablag'larni kim va qanday miqdorda taqdim etganligini ko'rsatadi.

Buxgalteriya balansi sintetik buxgalteriya hisoblarining qoldiqlarini o'tkazish yo'li bilan tuziladi: faol schyotlarning debet qoldiqlari - balansning aktiv moddalariga, passiv schyotlarning kredit qoldiqlari - balansning passiv moddalariga.

Sintetik buxgalteriya hisoblari bo'yicha qoldiqlar 1-sonli dastlabki ma'lumotlarda keltirilgan. Ularning balansga o'tkazilishi «2014 yil 1 mart holatiga balans ko'rsatkichlarini shakllantirish» №1-jadvalda keltirilgan.

(Keyingi 4 sahifaga qarang)

Balansga nazar tashlasak, balansning barcha aktiv bo'limlari yig'indisi balansning passiv bo'limlari yig'indisiga teng ekanligini ko'ramiz:

aktiv (I + II) = majburiyat (III + IV +V)

Bu esa balansni to'g'ri, arifmetik xatolarga yo'l qo'ymasdan tuzganligimizning asosiy belgisidir.

Miqdoriy jihatdan bu nisbat balansning asosiy g'oyasini ifodalaydi: korxona mablag'larining bir xil miqdori ikki bo'limda - tarkibi va joylashuvi va ta'lim manbalari bo'yicha taqdim etilgan.

Dastlabki buxgalteriya hisobini tuzish. muvozanat

Dastlabki ma'lumotlar № 1. Sintetik buxgalteriya hisoblaridagi qoldiq.

O'tkan yili |

oldingi yil |

joriy yil |

||||

Dastlabki buxgalteriya hisobini tuzish. muvozanat

Qaysi hisoblarning qoldig'i? |

|||

Ko'rsatkich nomi |

|||

aks ettirilgan |

|||

Nomoddiy aktivlar |

|||

Asosiy vositalar |

|||

Boshqa uzoq muddatli aktivlar |

|||

Debitor qarzdorlik |

|||

Naqd va naqd pul |

|||

ekvivalentlari |

|||

Ustav kapitali (ustav kapitali |

|||

kapital, ustav kapitali, depozitlar |

|||

o'rtoqlar) |

|||

ajratilmagan daromad |

|||

(qoplanmagan zarar) |

|||

60 + 66 + 68 + 69 + 70 + 76 |

|||

Dastlabki buxgalteriya hisobini tuzish. muvozanat

Balanslar varaqasi

OKUD shakli |

||||||||||||

"Delta" MChJ |

Sana (kun, oy, yil) |

|||||||||||

Tashkilot |

||||||||||||

Soliq to'lovchining identifikatsiya raqami |

||||||||||||

Iqtisodiy tur |

||||||||||||

tadbirlar |

Mahsulot ishlab chiqarish |

|||||||||||

Mulkchilikning tashkiliy-huquqiy shakli/shakli |

Jamiyat bilan |

|||||||||||

cheklangan javobgarlik / xususiy |

OKOPF/OKFS bo'yicha |

|||||||||||

O'lchov birligi: ming rubl. |

||||||||||||

Manzil (manzil)

Tushuntirishlar |

Ko'rsatkich nomi |

||||||||||||

20 14 |

20 13 |

20 12 |

|||||||||||

I. AYLANMAGAN AKTİVLAR |

|||||||||||||

Nomoddiy aktivlar |

|||||||||||||

Tadqiqot va ishlanmalar natijalari |

|||||||||||||

Nomoddiy qidiruv aktivlari |

|||||||||||||

Moddiy qidiruv aktivlari |

|||||||||||||

Asosiy vositalar |

|||||||||||||

Materiallarga foydali investitsiyalar |

|||||||||||||

qiymatlar |

|||||||||||||

Moliyaviy investitsiyalar |

|||||||||||||

Kechiktirilgan soliq aktivlari |

|||||||||||||

Boshqa uzoq muddatli aktivlar |

|||||||||||||

I bo'lim uchun jami |

|||||||||||||

II. AYLANGAN AKVLAR |

|||||||||||||

Qo'shilgan qiymat solig'i |

|||||||||||||

olingan qadriyatlar |

|||||||||||||

Debitor qarzdorlik |

|||||||||||||

Moliyaviy investitsiyalar (shundan tashqari |

|||||||||||||

pul ekvivalentlari) |

|||||||||||||

Naqd va naqd pul |

|||||||||||||

ekvivalentlari |

|||||||||||||

Boshqa joriy aktivlar |

|||||||||||||

II bo'lim uchun jami |

|||||||||||||