Características de las organizaciones de seguros. Características de las actividades de la compañía de seguros El concepto de la situación financiera de la organización.

Introducción

Realicé una pasantía previa a la graduación en LLC Insurance Company Soglasie del 24 de febrero al 23 de marzo de 2014. Insurance Company Soglasie (hasta 2002 - Interros-Consent) fue fundada en 1993 como aseguradora cautiva del grupo "Norilsk Nickel" del holding "Interros". La compañía ofrece una gama completa de servicios de seguros, lleva a cabo más de 90 tipos de actividades de seguros y reaseguros, tanto para personas físicas como jurídicas, y también participa en el mercado mundial de reaseguros. Tiene sucursales y oficinas de representación en la mayoría de las regiones de Rusia. SK "Consentimiento" - uno de los líderes mercado ruso seguros de responsabilidad civil, propiedad de clientes corporativos y transporte; una de las diez mejores aseguradoras Federación Rusa.

El propósito de la práctica de pregrado es familiarizarse con las características de las actividades de seguros de la compañía y estudiar las características de la formación de la cartera de seguros de la "Compañía de seguros "Consentimiento" del período 2010 a 2013. Analizar la cartera de seguros y los pagos de seguros. Considerar los indicadores de desempeño de la cartera de seguros.

1. Tarea individual. Características de la formación de la cartera de seguros de la LLC "Compañía de seguros "Consentimiento" del período 2010 a 2013

Características de la actividad aseguradora de la empresa

OOO Insurance Company Soglasie es una gran aseguradora universal federal. La compañía de seguros Soglasie (hasta 2002 - Interros-Consent) fue fundada en 1993 como una aseguradora cautiva del grupo Norilsk Nickel del holding Interros. La política interna de la compañía le permite mantener con confianza un alto posiciones en el mercado de seguros y aumentar anualmente el número de asegurados. De acuerdo con las Licencias FSSN C No. 1307 77 y P No. 1307 77, la compañía realiza con éxito más de 90 tipos de seguros voluntarios y obligatorios. agencia calificadora "Experto RA", en 2002 se asignó la Compañía de Seguros "Consent", y en junio de 2012 la calificación de confiabilidad de IC "Consent" se elevó a A ++ "Excepcionalmente alto nivel de confiabilidad", la perspectiva de la calificación es "estable".

La compañía de seguros "Consent" es uno de los principales participantes en el mercado de reaseguros ruso, lo que se confirma por la cooperación a largo plazo con las principales compañías y corredores de seguros y reaseguros rusos y occidentales. Los socios reaseguradores de la compañía son Hannover Re, Munich Re, Swiss Re , SCOR y otras reaseguradoras de alta fiabilidad En 2012, la capacidad de reaseguro de la compañía se incrementó a 3.825 millones de rublos, lo que le permite retener grandes riesgos de clientes Existencia de una extensa red de ventas de 730 divisiones: 117 oficinas en Moscú y la región de Moscú, 77 sucursales , 234 agencias, 167 lugares de trabajo remotos y 135 oficinas adicionales en las regiones de Rusia, permite a la empresa llevar a cabo cobertura del seguro intereses inmobiliarios de clientes prácticamente en todo el país.

En condiciones economía de mercado la organización de seguros determina de forma independiente su estructura organizativa, el procedimiento para pagar y estimular el trabajo de los empleados. Sin embargo, en las actividades de seguros se utilizan dos categorías de trabajadores:

Especialistas calificados a tiempo completo que realizan actividades gerenciales, económicas, de asesoría, metodológicas y otras

Trabajadores que no son de plantilla que realizan funciones de captación (adquisición) y recaudación de efectivo (recaudación y pago de dinero)

Los miembros del personal incluyen: presidente de una compañía de seguros, vicepresidente (economista), director general, director ejecutivo (gerente), jefe de contabilidad, referentes, expertos, jefes de departamentos en áreas (tipos de seguros), inspectores, empleados centro de Computación, empleados de departamentos, personal de servicio. El principal deber funcional de los empleados de tiempo completo es asegurar el funcionamiento estable de la compañía de seguros, alta rentabilidad, solvencia y competitividad. Los trabajadores que no son de plantilla incluyen agentes de seguros, corredores (corredores), representantes (intermediarios) de la compañía de seguros, expertos médicos, etc. Las principales responsabilidades funcionales son: realizar campañas, trabajos de propaganda entre organizaciones, empresas, sociedades anónimas y la población para involucrarlos en seguros, ejecución de contratos recién celebrados y renovados. La estructura organizacional de Insurance Company Consent LLC se muestra en la Figura 1.

Figura 1 - Estructura organizativa de la LLC "Compañía de seguros" Consentimiento "

Gestión de LLC "SK "Consentimiento"

· Presidente de la Junta Directiva de IC "Consent" - un conocido empresario ruso Mikhail Prokhorov

· Suleimanov Elnur Gamidovich - Director General de la Sociedad de Responsabilidad Limitada "Compañía de Seguros "Consentimiento", miembro del Consejo de Administración, Director Ejecutivo del Grupo ONEXIM.

· Elena Gennadievna Kovaleva - Primera Directora General Adjunta.

Bashnin Pavel Alexandrovich - Director General Adjunto para el trabajo con organizaciones financieras y crediticias

· Belousenko Elena Yurievna - Directora General Adjunta.

· Alexander Borisovich Varentsov - Director General Adjunto para el desarrollo de seguros personales.

· Vasily Ivanovich Grishutkin - Director General Adjunto.

· Egorov Vadim Anisimovich - Director General Adjunto - Director del Departamento de Tecnologías de la Información.

· Aleksandr Aleksandrovich Emelin - Director General Adjunto.

· Zelenchuk Vladimir Anatolyevich - Director General Adjunto.

· Valery Valentinovich Logachev - Director General Adjunto - Director del Departamento de Programas de Seguros Internacionales.

· Roman Mikhailovich Salkov - Director General Adjunto de Ventas.

· Frolov Sergey Anatolyevich - Director General Adjunto - Director del Departamento Comercial Minorista.

· Aleksey Shelepchikov - Director General Adjunto - Director del Departamento de Suscripción y Liquidación de Siniestros.

· Yulia Yurievna Shumilova - Directora General Adjunta de Finanzas - Contadora Jefe.

Composición de la Junta Directiva de LLC "SK "Consent"

Razumov Dmitry Valerievich - Presidente de la Junta Directiva

Salnikova Ekaterina Mikhailovna - Miembro de la Junta Directiva

Suleymanov Elnur Gamidovich - Miembro de la Junta Directiva

Tikhonova Maya Aleksandrovna - Miembro de la Junta Directiva

La oficina central de la empresa se encuentra en: 119017, Moscú, per. Maly Tolmachevsky, 8/11, edificio 3. La oficina en nuestra ciudad está ubicada en la siguiente dirección: 33 Oktyabrsky Ave. Teléfono 424 +7 4217 24-44-40.

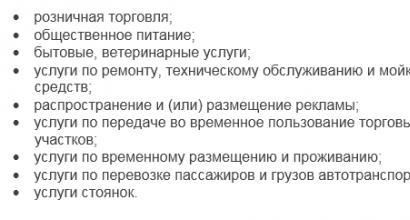

IC "Consentimiento" proporciona los siguientes tipos de servicios:

· Mapa verde

· Seguro de propiedad

seguro inmobiliario

・Seguro de contenido del hogar

· Seguro hipotecario

· Seguro de responsabilidad

· Seguro de vida

· Seguro de accidentes

Voluntario seguro de salud

Seguro médico obligatorio

Seguro de viaje

· Seguro de responsabilidad

Seguro de carga

Seguro de construcción

seguro de empleado

seguro de transporte

Seguro de propiedad empresarial

Los servicios más populares de la compañía de seguros "Consent" en Komsomolsk-on-Amur: CASCO, OSAGO, DSAGO, tarjeta verde, seguro médico obligatorio (CHI), seguro médico voluntario (VHI).

LLC "Insurance Company" Consent "desempeña un papel importante en la comunidad de seguros rusa, siendo miembro permanente de varias asociaciones de aseguradoras rusas y participando activamente en el desarrollo de iniciativas legislativas destinadas a mejorar marco normativo seguro ruso. IC "Consent" es miembro de asociaciones y grupos industriales líderes.

La atención al cliente de seguros es uno de los principales componentes de la satisfacción de los intereses de seguros, su nivel incide en la demanda de servicios de seguros, es decir, cuanto mayor sea el nivel de servicio de una determinada aseguradora, mayor será la demanda de sus servicios de seguros. Sin embargo, aumentar el nivel de servicio requiere un aumento en los costos. Por tanto, el responsable de la compañía de seguros debe encontrar la relación óptima entre el nivel de servicio y los factores económicos asociados al servicio. El servicio de marketing de la aseguradora tiene por objeto determinar la regularidad de la relación factores económicos servicio y la demanda de servicios de seguros. El criterio de calidad del servicio de los asegurados es la ausencia de reclamaciones por su parte. Si la demanda de servicios de seguros comenzara a caer, el gerente de marketing debe identificar las causas y tomar medidas para eliminarlas. Las medidas para mejorar la imagen de la empresa pueden ser mejorar la calidad del servicio, revisar las tarifas, etc. Los principales métodos de comercialización de seguros son la comunicación con el cliente, asegurar la rentabilidad de las actividades, crear ventajas para el cliente al utilizar los servicios de esta compañía de seguros. en comparación con los productos de la competencia, los empleados de interés material de la compañía de seguros en la venta de servicios.

La compañía de seguros "Consent" desempeña un papel importante en la comunidad aseguradora rusa, siendo miembro permanente de las principales asociaciones profesionales e industriales: la Unión de Aseguradores de toda Rusia (VSS), la Unión Rusa de Aseguradores de Automóviles (RSA),

Asociación Rusa de Aseguradores de Aviación y Espacio (RAAKS),

Unión Nacional de Aseguradores de Responsabilidad Civil (NUSO), Asociación de Transportistas Internacionales por Carretera (ASMAP) y otros. Premios:

Laureado del Premio Nacional de Empresa (realizado con el auspicio del Ministerio de desarrollo economico RF y la Cámara de Comercio e Industria de Rusia) "Compañía del Año-2009" en la nominación "Compañía de Seguros del Año".

Premio "Perla financiera de Rusia", nominación "Mejores productos en el campo de los seguros de propiedad"

Premio "Salamandra de Oro", muestra de la calidad de los servicios de seguros

· Premio "Finanzas", nominación "Por el crecimiento más activo en el campo de los seguros minoristas" en 2011.

La esencia del seguro es la formación de un determinado fondo de seguro monetario y su distribución en el tiempo y el espacio para compensar los posibles daños a sus participantes en caso de accidentes, desastres naturales y otras circunstancias estipuladas en el contrato de seguro. Vehículo Un tipo de seguro de automóvil no estatal relacionado con la protección de...

Compartir trabajo en redes sociales

Si este trabajo no le conviene, hay una lista de trabajos similares al final de la página. También puedes usar el botón de búsqueda

Otro trabajos similares eso te puede interesar.wshm> |

|||

| 17531. | Características de la evaluación de vehículos en la República de Bielorrusia Rosgosstrakh LLC | 3,55 MB | |

| La valoración de vehículos de motor es un tipo de actividad de valoración especializada y separada que tiene una diferencia fundamental con la valoración de otros tipos de objetos. Al realizar una evaluación experta de vehículos, parámetros como la depreciación y la depreciación son de la mayor importancia. El objeto del estudio son las características de la valoración de los vehículos. | |||

| 18573. | Base jurídica para la aplicación de la legislación en materia de seguros de responsabilidad civil de los propietarios de vehículos | 71.01KB | |

| Seguro de transporte: un concepto amplio que incluye tipos complejos de seguros relacionados con sus diversas industrias y unidos por una característica común: la provisión de un compromiso de los usuarios de la carretera afectados por un accidente. EN paises extranjeros El seguro de automóvil generalmente se divide en tipos de seguro como: seguro del automóvil mismo, auto-casco; seguro a todo riesgo, incluido el seguro de vehículos, incluido el equipaje del conductor y los pasajeros del auto-combi; seguro de carga; seguro... | |||

| 12013. | Tecnología para la clasificación automática de vehículos basada en el análisis de imágenes de video obtenidas por equipos de grabación de video (cámaras). Clasificador automático de vehículos AKTS-4 | 1,02 MB | |

| Clasificador automático de vehículos AKTS4. El desarrollo como sensor utiliza cuatro cámaras de video de rango visible instaladas perpendicularmente al movimiento de los vehículos, dos en la entrada al carril de la plaza de peaje, las otras dos en la salida. Actualmente utilizados en los países europeos, los clasificadores automáticos de vehículos son pares ópticos de emisores y sensores infrarrojos. | |||

| 21849. | Organización e implementación de una campaña de relaciones públicas para el cambio de marca de la compañía de seguros ALLIANZ | 1021.66KB | |

| Aquí están las definiciones de Sam Black, que fueron las primeras en llegar al lector de habla rusa: “RP es una de las funciones de gestión que contribuye al establecimiento y mantenimiento de la comunicación, el entendimiento mutuo, la ubicación y la cooperación entre una organización y su público. | |||

| 15115. | Política de tarifas de la compañía de seguros | 28.09KB | |

| Errores en el cálculo de tarifas y en el establecimiento de la prima de seguro, la consiguiente falta de fondos para asegurar los pagos de seguros, errores en el desarrollo de un esquema de protección de reaseguro o en la determinación de sus participantes y sobrepago de la prima de reaseguro o quiebra de reaseguradoras; son los fondos propios de la compañía de seguros. La relevancia del tema elegido se debe a que politica arancelaria aseguradoras es la base de un estable... | |||

| 1220. | PROMOCIÓN DE SERVICIOS DE TRANSPORTE A EJEMPLO DE EMPRESA ICE TRUCKS | 178.19KB | |

| El objeto de estudio es el problema de promoción de los servicios de transporte de Ice Truck. El trabajo tiene como finalidad estudiar la problemática de la promoción de los servicios de transporte y desarrollar una campaña publicitaria para la empresa de transporte Ice Truck. | |||

| 20025. | Diseño de una base de datos para la compañía de seguros JSC "Sogaz-Med" | 448.12KB | |

| Las compañías de seguros son intermediarios financieros que se especializan en brindar servicios de seguros. Su actividad consiste en la formación, sobre la base de acuerdos con personas jurídicas y personas físicas (a través de la venta de pólizas de seguros), de fondos monetarios especiales, con cargo a los cuales se realizan los pagos a los asegurados. Dinero en los montos estipulados en caso de ocurrencia de ciertos eventos (eventos asegurados). | |||

| 924. | Tipos de contrato de arrendamiento de vehículos | 42.81KB | |

| El concepto de signos y características de un contrato de arrendamiento de vehículos en el sistema de derecho civil. Regulacion legal contratos de arrendamiento de vehículos. Tipos de contrato de arrendamiento de vehículos. Contrato de alquiler de vehículos con tripulación. | |||

| 15635. | Desarrollo de las principales orientaciones para la mejora de la declaración aduanera de mercancías y vehículos | 43.06KB | |

| La declaración aduanera de mercancías consiste en proporcionar toda la información sobre las mercancías y los vehículos en los que se transportan a través de la frontera, que es necesaria para pasar un determinado régimen aduanero. La relevancia del tema elegido se debe a la importancia del proceso de declaración aduanera de mercancías y vehículos en el contexto del crecimiento de la facturación del comercio exterior de Rusia en los últimos años. El objetivo del trabajo es desarrollar las principales orientaciones para mejorar la declaración aduanera de mercancías y vehículos. Para... | |||

| 14474. | Determinación de las circunstancias del incidente en base a las huellas en la escena del accidente y los daños a los vehículos GAZ31105 y TOYOTA VITZ | 3,8 MB | |

| Recibido como resultado de la capacitación en el marco del programa de reciclaje profesional "Examen forense autotécnico y de costos de vehículos". El autor realizó un examen trasológico de transporte judicial para establecer la posición relativa de los vehículos | |||

Seguro. Las cunas Albova Tatyana Nikolaevna

42. Compañías de seguros: tipos, estructura y principios de actividad

Compañía de seguros- forma pública de funcionamiento mercado de seguros, es una estructura económicamente separada que lleva a cabo la celebración de contratos de seguro y su mantenimiento.

Por La forma de propiedad de las compañías de seguros distingue entre: derecho público y privado, sociedad anónima, mutua, estatal.

Por la naturaleza de las operaciones realizadas: especializados (seguros de vida, médicos y otros tipos de seguros), universales y reaseguros.

Por Vía de Servício: local, regional, nacional e internacional (transnacional).

Por el tamaño del capital autorizado y el monto de los pagos de seguros recibidos: grande, mediano y pequeño.

Representación compañía de seguros se dedica a la publicidad, búsqueda de asegurados y ejecución de contratos de seguros dentro de las competencias de la dirección.

Agencia la compañía de seguros puede realizar todas las funciones de representación y ciertas operaciones de seguros– celebración y mantenimiento de contratos de seguro.

Sucursal de la compañía de seguros- una división separada del asegurador sin el derecho de una persona jurídica.

Compañías afiliadas son personas jurídicas formalmente independientes, pero sus actividades están reguladas por la empresa matriz.

Sociedad Mutua de Seguros- una forma de organización del fondo de seguro basada en la centralización de fondos a través de la participación accionaria de sus miembros.

Gobierno organizaciones de seguros - empresas sin ánimo de lucro cuyas actividades se basen en subvenciones.

Cautivo– Compañía de seguros, sirviendo total o principalmente a los intereses sociales de seguros de los fundadores, así como a las entidades económicas independientes que formen parte de la estructura de sociedades anónimas, holdings y grupos financieros e industriales.

fondo de pensiones no estatal- una forma especial de organización sin fines de lucro que garantiza los pagos de rentas vitalicias a los asegurados cuando alcanzan cierta edad (generalmente de jubilación) y es administrada por una compañía especial.

Este texto es una pieza introductoria. Del libro Riqueza ingrávida. Determina el valor de tu empresa en la economía de los activos intangibles autor Thyssen RenéEstructura de la empresa y personal Preguntas ¿Qué servicios existen y cuántas personas participan en ellos? ¿Qué especialistas se necesitan para el funcionamiento estable de su empresa? Qué es estructura organizativa su

Del libro Servicios Financieros: Reloaded autor Roger PeverelliLos banqueros y las compañías de seguros luchan contra la "ética" Muchos miembros de juntas de bancos y seguros con los que hablamos creen que la ética es la piedra angular del futuro de los servicios financieros. Sin embargo, en comparación con otras tendencias descritas en este

Del libro Teoría contabilidad autor Daraeva Yulia Anatolievna7. Tipos de cuentas, su estructura En el proceso de producción, todos los días. Número grande transacciones comerciales que requieren una reflexión actual, para las cuales se utilizan formularios contables especiales, que se basan en el principio de economía

Del libro Contabilidad y tributación de los costos de seguro de empleados. autor Nikanorov PSArtículo 8. Agentes y corredores de seguros (modificado por la Ley Federal N° 172-FZ de 10 de diciembre de 2003)

Del libro Invertir es fácil [Guía para una gestión eficaz del dinero] autor Del libro Cómo hacer un plan financiero personal y cómo implementarlo autor Savenok Vladímir StepanovichCompañías de seguros ¡Si supiera cuántas veces tuve que discutir con personas completamente diferentes sobre el tema de invertir dinero en compañías de seguros! Además, discutir tanto con los fervientes defensores de las inversiones en compañías de seguros como con los fervientes opositores de tales

Del libro Dinero. Crédito. Bancos: notas de clase autor Shevchuk Denis AlexandrovichCompañías de seguros y fondos de pensiones Las compañías de seguros y los fondos de pensiones se clasifican como instituciones de ahorro que operan sobre una base contractual. La principal fuente de ingresos de las compañías de seguros son las cotizaciones periódicas de los asegurados. Recursos financieros

Del libro Tu Dinero Debe Trabajar [Una Guía para Invertir en Capital Inteligente] autor Savenok Vladímir Stepanovich1.2. Compañías de Seguros A los quince años, una adivina me dijo que gastaría todo mi dinero en mujeres. Ahora tengo una esposa y tres hijas. Gasto todo mi dinero en ellos. Y a los quince, todo de alguna manera me parecía diferente... Broma Esta sección será más larga que la anterior:

Del libro de Warren Buffett. Cómo convertir 5 dólares en 50 mil millones. La estrategia y táctica de un gran inversor autor Hagstrom Robert J.Capítulo 3. “El seguro es nuestro negocio principal” Comienza Berkshire Hathaway 1. Informe anual de Berkshire Hathaway. 1985. C. 8.2. Buffett W La seguridad que más me gusta // The Commercial and Financial Chronicle, 6 de diciembre de 1951; Kilpatrick A. De valor permanente: la historia de Warren Buffett, rev. edición Birmingham, AL: AKPE, 2000. Pág. 302.3. Informe anual de Berkshire Hathaway. 1999.

Del libro Negocios de seguros: Hoja de trucos autor autor desconocido Del libro Finanzas: Apuntes de clase autor Kotelnikova Ekaterina1. La rotación de dinero, los principios de su organización y estructura La rotación de dinero es un sistema de liquidaciones monetarias con respecto a la venta de bienes por parte de las empresas entre sí y con la población. La rotación de efectivo es la cantidad de pagos realizados en el país durante un período determinado.

Del libro Finanzas autor Kotelnikova Ekaterina17. Rotación de dinero, principios de su organización y estructura La rotación de dinero es un proceso de movimiento continuo de billetes en efectivo y no en efectivo. rotación de dinero se divide en dos partes: 1) el flujo de efectivo que surge de las liquidaciones entre

el autor Pyatenko Sergey15.2 Ventajas y desventajas de invertir en compañías de seguros Un agente de seguros debe ser capaz de hacer dos cosas: primero asustar y luego tranquilizar. K. Melikhan, satírico ruso Hace falta un seguro para que el miedo no pase gratis. G. Alexandrov, diseñador ruso

Del libro Dinero Personal: Libro Anti-Crisis el autor Pyatenko Sergey15.3 corredores de seguros y elección de compañía de seguros Si no quieres tener miedo de nada, recuerda que puedes tener miedo de todo. Séneca, antiguo filósofo romano Corredores de seguros. La palabra "corredor" en relación con los seguros significa lo mismo que en otras industrias: un intermediario. Sin embargo, si

Del libro El líder ideal. Por qué no pueden convertirse y qué se deduce de esto autor Adizes Itzhak CalderónLa estructura de una empresa joven En una pequeña empresa dirigida por su fundador, es probable que haya alguien que haga ventas o ayude con esa cabeza de la empresa. A esa persona se le puede confiar (P), una función en el campo de la interacción con los clientes. Pero quien decide que

Del libro Gestión Práctica. Métodos y técnicas de la actividad del líder. autor Satskov N. Ya.La compañía estatal de seguros Yugoria fue fundada en 1997. El único accionista de la compañía es el distrito autónomo de Khanty-Mansiysk - Yugra, representado por el Departamento de Administración de Bienes Estatales del distrito autónomo de Khanty-Mansiysk - Yugra.

El capital autorizado de la empresa asciende actualmente a 3.850 millones de rublos. Activos: 10,5 mil millones de rublos.

El grupo encabezado por JSC GSK Yugoria incluye una subsidiaria de CJSC IC Yugoria-Life y las empresas afiliadas CJSC MANOIL, PJSC Yugra Resorts.

Los clientes de la empresa son 64 mil personas jurídicas, así como más de 1 millón de ciudadanos.

Hoy, Yugoria es una compañía de seguros universal que brinda una amplia gama de servicios de seguros. La empresa tiene derecho a realizar actividades en 20 tipos de seguros y reaseguros utilizando 60 reglas de seguros diferentes.

La gobernadora de Ugra, Natalya Komarova, dio garantías para el apoyo de Yugoria. "El gobierno del Okrug Autónomo tiene todo recursos necesarios para poder cumplir una función en este mercado con 100% de garantías y alta capacidad profesional. Usamos todo el apalancamiento necesario para asegurar que la empresa tenga la oportunidad de permanecer en las posiciones de liderazgo”., dijo el gobernador.

La singularidad de GSK "Ugoria" radica en la capacidad de combinar armoniosamente la confiabilidad del estado y el dinamismo de la estructura comercial. La compañía presta especial atención al desarrollo de la red regional, las sucursales representan alrededor del 80% del total de las primas de seguros. La red federal de la empresa consta de 62 sucursales y 200 agencias y puntos de venta que operan en 50 regiones de Rusia. Ugoria conecta sus perspectivas con la implantación de mayores estándares de actividad, mejora de la calidad del producto asegurador y atención al cliente.

GSK "Ugoria" es miembro de asociaciones profesionales: la Unión de Aseguradores de toda Rusia, la Unión Rusa de Aseguradores de Automóviles, la Asociación de Constructores de Rusia, la Unión Nacional de Aseguradores de Responsabilidad Civil, NP "Gremio de Transportistas". La Compañía también celebró un acuerdo de cooperación trilateral con la organización pública de toda Rusia "Sociedad Rusa de Tasadores" y la asociación sin fines de lucro "Asociación para la Promoción de las Actividades de las Empresas Acreditadas por la Sociedad Rusa de Tasadores". La compañía es laureada de primas de seguros: el Premio Anual de Seguros Públicos Golden Salamander en la Compañía Regional de Seguros con una nominación de Red Federal 2009, el Golden Salamander en la nominación de Interregional Insurance Company 2006 y Financial Elite Russia - 2007 "en la nominación "Mejor compañía de seguros regional", ganadora del Concurso de toda Rusia "Élite de los negocios rusos - 2007" en la nominación "Por una contribución significativa al desarrollo sistema nacional seguros”, ganador del premio internacional “Russian Financial Olympus-2006” en las nominaciones “Best Regional Insurance Company”, “Most Dynamically Developing Insurance Company”.

Aleksey Anatolyevich Okhlopkov, Director General de GSK Yugoria, nació en Tyumen el 20 de julio de 1975. Se graduó de la escuela secundaria No. 1 en la ciudad de Yugorsk, Khanty-Mansiysk Autonomous Okrug - Yugra. Recibió su educación superior en la Academia Financiera del Gobierno de la Federación Rusa en el Instituto de Relaciones Económicas Internacionales con un título en Economía mundial(diploma con honores). Estudió en la London School of Economics and Political Science (diploma con honores). Tiene un MBA de London Business School y Columbia University Business School (Nueva York). Tiene un certificado de calificación servicio federal en los mercados financieros de categoría 5.0 (gestión de fondos mutuos de inversión y fondos de pensiones no estatales).

Inició su carrera en 1994 como especialista en gestión de activos en los mercados financieros del Departamento papeles valiosos CB "Moskovia" En 1996, fue contratado como "comerciante jefe" de monedas libremente convertibles en CB "Gazprombank", donde ascendió de especialista a jefe adjunto de operaciones en mercados de dinero tesorería. De 2003 a 2009 trabajó en el grupo de empresas Severstal: vicepresidente del fondo de pensiones no estatal StalFond, CEO OOO Stalfond-Nedvizhimost, RC-Group y otras empresas, donde supervisó los proyectos de construcción, ingeniería y desarrollo del holding. Desde agosto de 2010 - Presidente del Fondo de Pensiones No Estatal de Khanty-Mansiysk. Autor de varias publicaciones científicas sobre los problemas de los mercados financieros. Fluidez en inglés, alemán y francés.

2.2 Principales competidores de PJSC Yugoria

El principal actor y principal competidor de todas las empresas en el mercado de seguros es Rosgosstrakh. Rosgosstrakh es la compañía de seguros más grande de Rusia y brinda una amplia gama de servicios de seguros a individuos y empresas para protegerse contra una amplia variedad de riesgos en 3500 oficinas de compañías en todo el país.

Hasta la fecha, ofrecen 55 productos de seguros que van desde programas populares de seguros de automóviles hasta seguros especializados para la industria espacial. Su productos de seguros disponible para cualquier residente o empresa en cualquier localidad y ciudad de Rusia.

Se esfuerzan por incluir en sus contratos el mayor número de riesgos cubiertos, asegurando al mismo tiempo una transparencia absoluta de los servicios prestados y un alto grado de fiabilidad.

En 2013 Agencia de calificación "Expert RA" confirmó una vez más la calificación de confiabilidad de Rosgosstrakh Group of Companies en el nivel de A ++ "Excepcionalmente alto nivel de confiabilidad". En 2013 "Agencia Nacional de Calificación" (NRA) confirmó la calificación de confiabilidad individual de Rosgosstrakh en el nivel AAA (máxima confiabilidad). La calificación se asignó a un grupo de empresas que comprende PJSC IC Rosgosstrakh y LLC Rosgosstrakh. Rosgosstrakh es la única empresa que tiene una red de sucursales comparable en alcance a Russian Post y Sberbank of Russia. El grupo de empresas Rosgosstrakh incluye alrededor de 3.000 agencias y departamentos de seguros, así como 400 centros de liquidación de reclamaciones, el número total de empleados en el sistema alcanza las 100.000 personas, incluidos más de 65.000 agentes. La historia de la empresa tiene 90 años. Fundada en febrero de 1992, la empresa se convirtió en la sucesora de Gosstrakh de la RSFSR, que se estableció en 1921. El desarrollo del mercado de servicios de seguros ruso estuvo determinado en gran medida por las actividades de Gosstrakh y luego de Rosgosstrakh. Ahora la compañía tiene un impacto significativo en la formación del mercado de seguros ruso.

Otro jugador en el mercado de servicios de seguros y, en consecuencia, un competidor de GSK Yugoria es el grupo de seguros Max, que incluye CJSC MAKS, CJSC MAKS-M, LLC MAKS-Life. MAKS Insurance Group se estableció en 1992. La compañía opera en todos los principales tipos de seguros voluntarios y obligatorios. Las áreas prioritarias son los seguros de automóviles (CASCO y OSAGO), los seguros médicos voluntarios, así como los seguros patrimoniales de personas físicas y jurídicas. La compañía brinda servicios en seguros agrícolas, de aviación, de accidentes, hipotecarios, de viaje y otros. Entre los principales socios del grupo MAKS en mercado financiero incluye bancos la categoría más altaíndices de confiabilidad de las agencias calificadoras internacionales.

En 2015, el volumen de las tarifas de seguros de IG MAKS ascendió a 188 mil millones 830 millones de rublos. En marzo de 2016, la agencia de calificación Expert RA confirmó por duodécima vez consecutiva la calificación de confiabilidad más alta de IC MAKS: A ++ "Nivel de confiabilidad excepcionalmente alto". Los activos de SG "Max" ascienden a 27,7 mil millones de rublos. Capital social: 6,1 mil millones de rublos, y el total capital autorizado 3,27 mil millones de rublos. SG "MAKS" es el organizador y participante de asociaciones profesionales y pools:

Unión de Aseguradores de toda Rusia (VSS);

Unión Rusa de Aseguradores de Automóviles (RSA);

Unión Nacional de Aseguradores Agrarios (NUA);

Unión Nacional de Aseguradores de Responsabilidad Civil (NULI);

Asociación Nacional de Aseguradores de la Industria Nuclear (NASAO);

Fondo de seguros antiterrorista ruso (RATSP).

Otro competidor es SPAO RESO-Garantia. Seguros Sociedad Anónima Pública "RESO-Garantia" (SPAO "RESO-Garantia") ofrece una amplia gama de servicios de seguros para personas físicas y jurídicas. Las áreas prioritarias de actividad son los seguros de automóviles (seguros de casco y OSAGO, así como DGO), seguros médicos voluntarios, seguros patrimoniales de personas físicas y jurídicas, seguros hipotecarios, seguros de viaje, seguros de accidentes y otras modalidades. Seguros de capital la vida es ofrecida por la compañía subsidiaria Life Insurance Society RESO-Garantiya.

RESO-Garantia es una empresa de agencia con más de 20.000 agentes. La red de sucursales, una de las más grandes de Rusia, incluye 793 sucursales y oficinas de ventas en todas las regiones de Rusia. Los productos y servicios de RESO-Garantia son utilizados por más de 10 millones de clientes, organizaciones y particulares. Los socios de RESO-Garantia en programas de reaseguro son Munich Re, Hannover Re, SCOR, Sirius, Partner Re, Gen Re y muchos otros.

2.3 Investigación de mercados por el método de observación del comportamiento del consumidor de PJSC Yugoria

Los consumidores de los servicios de PJSC Yugoria son la población de la ciudad de Khanty-Mansiysk, el Okrug autónomo de Khanty-Mansiysk. La actividad se centra en la prestación de servicios de seguros. El orden de atención al cliente es el siguiente:

1. El comprador ingresa a la oficina con la intención de elegir un servicio brindado por la empresa

2. El comprador busca ayuda de un consultor. El cliente elige la opción más óptima para él.

3. El cliente concluye un acuerdo, se le entrega un cheque, que luego paga en la caja.

Segmentemos a los consumidores por ingresos.

1. Clientes exitosos. Este grupo de clientes compra la lista más extensa de servicios: seguros de viaje, seguros de vehículos de motor, seguros de propiedad, apartamentos, casas de campo y edificios residenciales.

2. Clientes con ingresos medios. La canasta de servicios de esta categoría incluye: seguro hipotecario, seguro patrimonial, seguro de responsabilidad civil, seguro médico voluntario.

3. Clientes con bajos ingresos. Este es el grupo con menor participación, principalmente deportistas que quieren recibir un seguro voluntario de salud.

Además, la compañía ofrece una amplia gama de servicios para clientes corporativos. La política de la empresa en el trabajo con personas jurídicas se expresa en centrarse en los intereses, necesidades y especificidades de las actividades del cliente. "Ugoria" está constantemente ampliando la cooperación con nuevas organizaciones y empresas y mejorando la calidad del servicio, combinando un enfoque integrado para la venta de productos de seguros y un trabajo individual con cada cliente. En las condiciones de competencia en el mercado de seguros, la conexión de grandes clientes en las estructuras de los grupos financieros e industriales, GSK "Yugoriya" atrae con éxito a clientes de medianas y pequeñas empresas en las regiones de Rusia. Al mismo tiempo, se están fortaleciendo activamente los lazos con aquellos que ya trabajan con Yugoria. clientes corporativos.

Para optimizar la interacción con los clientes corporativos, Yugoria debe trabajar para ampliar la lista de productos de seguros ofrecidos y desarrollar nuevos servicios, teniendo en cuenta las necesidades de los clientes y las condiciones del mercado de seguros.

Entonces, resultó que el servicio más popular es el seguro de responsabilidad civil obligatorio de propietarios de vehículos (OSAGO).

Toda actividad humana está asociada a situaciones de riesgo que dañan su salud, propiedad, propiedad intelectual y dinero. Además, el momento del inicio de estas situaciones, la escala del daño no se conoce de antemano, y un aumento en los volúmenes de producción, la introducción de logros científicos y tecnológicos, la aparición de fenómenos de crisis en la economía, acompañados por un aumento en delincuencia, conducen a un aumento de los eventos adversos. El peligro inminente obliga a la sociedad a tomar medidas para impedir la fuerza de su acción.

Seguro- estas son relaciones para proteger los intereses de propiedad de personas físicas y jurídicas en caso de ciertos eventos (eventos asegurados) a expensas de los fondos formados por las primas de seguros (prima de seguro). El seguro es un tipo especial de actividad económica asociada con la redistribución del riesgo entre los participantes del seguro (asegurado) y llevado a cabo por organizaciones especializadas (aseguradores) asegurando la acumulación de primas de seguro, la formación de reservas de seguro y la implementación de pagos de seguro en caso de daños a los intereses de la propiedad asegurada. El seguro es uno de los elementos más importantes del sistema de relaciones de mercado, representando las relaciones financieras asociadas con el desempeño de funciones específicas en la economía. La peculiaridad de la actividad aseguradora como tipo de negocio radica en que se caracteriza por un cierto riesgo empresarial, debido a la obligación del asegurador de indemnizar los daños, pactados de antemano sobre las causas y cuantía.

El seguro se realiza en los casos en que se puede evaluar la probabilidad de ocurrencia de los riesgos y existen ciertas garantías de las aseguradoras sobre la indemnización de los daños. Debido a la ocurrencia accidental de un evento asegurado, los eventos confiables quedan excluidos del número de riesgos que pueden tomarse por seguro. Al mismo tiempo, el riesgo potencial debe caracterizarse por una cierta probabilidad de ocurrencia, con base en los datos reales de la experiencia previa. La ausencia de estos datos puede dificultar o imposibilitar la evaluación de la probabilidad de que tal evento ocurra en el futuro y sus posibles consecuencias financieras (daños), lo que, a su vez, no permitirá la distribución del daño a todas las aseguradoras, es decir. determinar la participación de cada uno de ellos en la formación del fondo de seguro total creado para indemnizar los daños.

Las relaciones entre el asegurado y el asegurador, denominadas seguros, surgen en relación con la presencia del asegurado interés del seguro, o la necesidad de proporcionar protección de seguro para su propiedad u otros intereses de propiedad. El requisito previo para el surgimiento de las relaciones de seguro es riesgo de seguro, en cuya ocurrencia se causen perjuicios a los intereses patrimoniales del asegurado. Las relaciones de seguro pueden surgir sobre la base de la voluntad voluntaria de las partes o en virtud de una ley que prevea la obligación del asegurado de celebrar un contrato de seguro de propiedad, responsabilidad civil u otros intereses patrimoniales.

El objeto del seguro puede ser la propiedad, así como un interés real que no contradiga la ley (posibles daños materiales asociados a la muerte del asegurado o daños a su salud, riesgo de responsabilidad civil, beneficio esperado, riesgo empresarial, etc.). ). El seguro está asociado a la indemnización de los daños causados a los intereses patrimoniales del asegurado en dinero. La práctica de realizar seguros ha desarrollado una forma óptima de relaciones de seguros con la participación de organizaciones de seguros especializadas que forman fondos de seguros a partir de las contribuciones de los asegurados y proporcionan pagos de seguros.

El papel del seguro es asegurar la continuidad, la continuidad y el equilibrio de la reproducción social. Los resultados finales del seguro son: 1) asegurar la estabilidad social y económica en la sociedad para

compensación total y oportuna por daños y perjuicios; 2) atraer temporalmente fondos libres del fondo de seguros a las actividades de inversión de las compañías de seguros; 3) indicadores alcanzados del desarrollo de las operaciones de seguros a nivel macroeconómico. El papel del seguro en el sistema de reproducción social presupone la existencia de una esfera de servicios de seguro correspondiente al tipo de desarrollo económico del Estado. En una economía de mercado, junto con el uso tradicional de las oportunidades de seguros para protegerse contra los desastres naturales y los riesgos provocados por el hombre, las necesidades de las entidades comerciales para el seguro de los riesgos comerciales están aumentando considerablemente, es decir. en la cobertura de seguros de los daños derivados del incumplimiento de las obligaciones financieras y crediticias, de la insolvencia de las contrapartes y como consecuencia de la actuación de otros factores económicos conducentes al lucro cesante y al lucro cesante.

El seguro tiene las siguientes señales, caracterizando su categoría económica:

la presencia de un riesgo asegurado como la probabilidad y posibilidad de un evento asegurado que puede causar un daño material;

redistribución del daño a lo largo del tiempo;

la satisfacción de la necesidad objetiva de las personas físicas y jurídicas de cubrir los posibles daños;

reembolso de los pagos de seguros movilizados al fondo de seguros en forma de indemnizaciones de seguros.

Primero, un evento de riesgo debe ser aleatorio o regular, pero ocurrir en punto indefinido en el tiempo. La aleatoriedad significa que un evento de riesgo puede ocurrir o no. Sin embargo, en seguros, un evento aleatorio debe ser tal que la probabilidad de su ocurrencia pueda ser prevista, medida y tenida en cuenta. La incertidumbre significa que ocurrirá un evento, pero no se sabe en qué período de tiempo.

En segundo lugar, el sistema de seguros protege eventos de riesgo tanto las que no dependen de la voluntad de una persona, como aquellas cuya ocurrencia puede prevenirse o puede reducirse la cuantía del daño por ellas.

En tercer lugar, la probabilidad de ocurrencia de situaciones de riesgo debe ser reconocido por la sociedad y no por una sola persona, lo que predetermina el interés en prevenir el daño o reducirlo. Este interés se manifiesta en la organización de la colecta de aportes de fondos por parte de la comunidad para reparar el daño sufrido por el miembro lesionado.

Cuatro, accidente- una característica importante del seguro, pero esto no significa que cualquier caso pueda ser motivo de seguro. Aleatorio (probabilístico) es un evento sobre cuya ocurrencia no se tiene suficiente conocimiento, que no siempre es posible prevenir y para el cual el momento de su ocurrencia, el monto del daño y el objeto son impredecibles.

La esencia económica del seguro se manifiesta en tales funciones, como riesgoso, preventivo, ahorro, control.

arriesgado- la función principal, ya que la presencia de riesgo es un requisito previo para el seguro. Es en el marco de la implementación de la función de riesgo que se produce la redistribución de fondos entre los participantes del seguro en relación con las consecuencias de eventos asegurados aleatorios.

advertencia la función se implementa financiando (a expensas de una parte del fondo de seguro) medidas locales para eliminar o reducir el grado de riesgo de seguro y, en consecuencia, el daño de este riesgo.

ahorros la función es ahorrar dinero con la ayuda de un tipo de seguro personal como el seguro de supervivencia. Está relacionado con la necesidad de los ciudadanos de contar con un seguro de protección de su estatus social y nivel de ingresos.

Control la función de los seguros es garantizar la formación y el uso estrictamente específicos del fondo de seguros sobre la base de la legislación que regula las actividades de seguros. La implementación de esta función se implementa a través del control financiero sobre la conducta legal de las operaciones de seguros por parte de las aseguradoras.

En una economía de mercado, el seguro funciona en dos aspectos:

como asociación solidaria de asegurados con el objeto de indemnizar daños y perjuicios ante la ocurrencia de los siniestros asegurados;

como un negocio rentable.

La variedad de objetos a asegurar, las compañías de seguros y sus áreas de actividad, la diferencia en las categorías de aseguradores, el monto de la responsabilidad del seguro y las formas de seguro han requerido clasificaciones de seguros, aquellos. creación de una agrupación sistematizada de eslabones interconectados de las relaciones de seguros. Se basa en varios criterios, pero aún no se ha desarrollado una interpretación inequívoca de la clasificación de seguros. En la práctica aseguradora mundial, existen varios grupos principales de seguros (Cuadro 10.1).

De acuerdo con la naturaleza de la relación de seguro entre el asegurador y el asegurado y la base legal de las operaciones de seguro, el seguro puede realizarse en forma obligatoria y voluntaria.

ENseguro obligatorio, que es iniciado por el estado, no se requiere acuerdo previo entre el asegurador y el asegurado, pero el principio de obligación se aplica a cada uno de los participantes, es decir. el asegurado está obligado a pagar la prima del seguro, y el asegurador - a pagar la compensación del seguro en todos los eventos asegurados estipulados (por ejemplo, seguro personal obligatorio de pasajeros contra accidentes en el transporte aéreo, ferroviario, marítimo, por carretera; seguro personal estatal obligatorio de militares personal y personas responsables del servicio militar, empleados del Servicio de Impuestos del Estado, policías y bomberos, funcionarios de aduanas; seguro obligatorio de empleados de empresas con condiciones de trabajo especialmente peligrosas; seguro obligatorio de propiedad de ciudadanos / casa, casas de jardín, garajes / , seguro ambiental obligatorio, seguro personal estatal obligatorio contra el riesgo de daños por radiación, etc.).

El seguro obligatorio se basa en una serie de principios.

De acuerdo con el principio obligación no se requiere acuerdo previo entre el asegurador y el tomador del seguro, ya que el seguro obligatorio está establecido por ley.

Principio cobertura continua el seguro de los objetos especificados en la legislación establece que el asegurado debe asegurar todos los objetos sujetos al seguro obligatorio, y el asegurador debe aceptarlos para el seguro.

Principio acciones de seguros independientemente del pago de las primas de seguro por parte del asegurado, se supone que si éste no ha pagado la prima de seguro en tiempo y forma, será recuperada judicialmente. En caso de pérdida o daño de la propiedad asegurada no pagada por las primas del seguro, la indemnización del seguro está sujeta al pago con retención de la deuda sobre las primas del seguro.

Principio seguro de perpetuidad se basa en que el objeto del seguro obligatorio está asegurado durante toda la vida útil. Cuando tal objeto de seguro pasa a otro propietario, no se extingue, sino que se vuelve inválido solo por la muerte de la propiedad asegurada. Cabe señalar que el principio de perpetuidad no se aplica a la forma obligatoria de seguro personal.

Principio regulación de la cobertura de seguros proporciona (para simplificar la evaluación del seguro y el procedimiento para pagar la compensación del seguro) el establecimiento de tasas de cobertura del seguro (como un porcentaje de la evaluación del seguro o en rublos) para un área determinada para un objeto.

seguro voluntario se lleva a cabo de forma voluntaria, es decir, realizado sobre la base de un acuerdo entre el asegurado y el asegurador. Las normas del seguro voluntario, que determinan las condiciones generales y el procedimiento para su realización, son establecidas por el asegurador de forma independiente de acuerdo con la legislación que rige la actividad aseguradora. Al mismo tiempo, la ley determina las condiciones más generales del seguro, y las condiciones específicas para su implementación se estipulan en el contrato celebrado entre el asegurado y el asegurador.

El seguro voluntario se basa en ciertos principios.

Principio participacion voluntaria en el seguro se aplica completamente solo al asegurado, ya que el asegurador no tiene derecho a negarle al asegurado que celebre un contrato si la voluntad del asegurado no contradice los términos del seguro. Este principio garantiza la celebración de un contrato de seguro a la primera solicitud del asegurado.

Principio cobertura selectiva seguros de personas físicas y jurídicas se debe al hecho de que no todas las aseguradoras están dispuestas a participar en seguros. Además, según las condiciones del seguro, pueden existir restricciones a la celebración de contratos (la edad del asegurado, su estado de salud, etc.).

Principio limitación del plazo del seguro está determinado por el hecho de que el comienzo y el final de este período se estipulan por separado en el contrato de seguro, ya que la indemnización del seguro es pagadera solo si el evento asegurado ocurrió durante el período de seguro.

Principio pago de primas de seguro establece que en caso de seguro voluntario, la entrada en vigor del contrato de seguro está condicionada al pago prima de seguro. Por regla general, el impago de la siguiente prima del seguro voluntario de larga duración da lugar a la resolución del contrato.

La identificación de tipos de seguros le permite tener una idea clara de la composición y estructura de las industrias y subsectores de seguros, acumular, resumir, analizar y evaluar información sobre el desarrollo y la eficacia de los seguros, determinar direcciones para el desarrollo y promoción de nuevos tipos de servicios de seguros en el mercado de seguros.

tipo de seguro se llama la protección de seguros de objetos homogéneos de los riesgos característicos de ellos, elaborado por las reglas de seguros, tarifas y una licencia (Fig. 10.1).

El seguro es un sistema de relaciones entre el asegurado y el asegurador para satisfacer las necesidades de protección de los bienes e intereses personales de las personas físicas y jurídicas en caso de siniestro asegurado. Las relaciones surgidas entre el asegurado y el asegurador revisten la forma de obligaciones de seguro.

Pasivos de seguros representan derechos y obligaciones interdependientes legalmente garantizados de los asegurados

y aseguradoras para satisfacer sus intereses y necesidades mutuos.

Las obligaciones de seguro pueden ser contractuales y extracontractuales.

no contractual la forma de las obligaciones de seguro está asociada con los tipos de seguros obligatorios, cuando la responsabilidad del asegurador de indemnizar los daños en caso de ocurrencia de los eventos asegurados está prevista por la ley. negociado las obligaciones de seguro surgen en el ámbito del seguro voluntario.

contrato de seguro es un acuerdo de compensación bilateral entre el asegurado y el asegurador para la implementación de derechos y obligaciones mutuos en caso de eventos de emergencia.

En un contrato de seguro, una de las partes (el asegurador) se obliga, ante la ocurrencia de un evento (incidente del seguro) previsto en el contrato, a indemnizar a la otra parte (el tomador del seguro) o a un tercero (el beneficiario) en cuyo favor el se celebra el contrato, los daños causados como consecuencia de este evento a los intereses asegurados en el contrato dentro de una cantidad determinada (suma asegurada), y la otra parte (el tomador del seguro) se obliga a pagar la cantidad estipulada en el contrato (prima del seguro, prima de seguro).

El contrato de seguro se concluye sobre la base de la solicitud del asegurado por escrito mediante la emisión de un certificado de seguro (póliza) por parte del asegurador.

Certificado de seguro (póliza) es un documento que confirma la celebración de un contrato de seguro.

Para celebrar un contrato de seguro entre los sujetos de las relaciones de seguro, debe llegarse a un acuerdo sobre todos términos esenciales del contrato de seguro, que se reconocen: el objeto del seguro; el monto de la suma asegurada, las primas de seguros y las condiciones de su pago; lista de eventos asegurados; duración del seguro, inicio y fin del contrato de seguro; en los seguros de personas, el asegurado. Los términos del contrato son de naturaleza reglamentaria y están establecidos por las reglas de seguros desarrolladas por el propio asegurador, pero acordadas por Komstrakhnadzor al obtener una licencia para el derecho a realizar ciertos tipos de seguros.

El contrato de seguro, salvo disposición en contrario en él, entrará en vigor desde el momento del pago de la prima del seguro o de su primera cuota. El seguro estipulado en el contrato se aplicará a los hechos asegurados ocurridos con posterioridad a la entrada en vigor del contrato de seguro, salvo que este documento prevea un plazo diferente para el inicio del seguro.

El acuerdo también incluye una lista de los llamados exclusiones (exclusiones del alcance de la responsabilidad del seguro), aquellos. causales de liberación del asegurador del pago de la indemnización del seguro: la ocurrencia de un evento asegurado debido al impacto de una explosión nuclear, radiación o contaminación radiactiva, operaciones militares, guerra civil; las pérdidas sufridas como consecuencia de la incautación, confiscación, requisición, nacionalización, arresto o destrucción de los bienes asegurados por orden de órganos estatales; la ocurrencia de un evento asegurado por dolo del asegurado, beneficiario o persona asegurada.

En caso de celebración de un contrato de seguro El asegurador está obligado:

familiarizar al asegurado con las reglas del seguro;

en caso de que el asegurado tome medidas que reduzcan el riesgo evento asegurado y el monto de los posibles daños a la propiedad asegurada, o en caso de aumento en el valor real de esta propiedad, renegociar (a solicitud del asegurado) el contrato teniendo en cuenta estas circunstancias;

en caso de siniestro asegurado, pago de seguro dentro del plazo establecido por el contrato o la ley;

reembolsar los gastos en que incurra el asegurado en caso de siniestro para prevenir o reducir los daños a los bienes asegurados, si así lo prevén las normas del seguro;

no divulgar información sobre el asegurado y el estado de su propiedad (con excepción de los casos previstos por la ley).

El asegurado está obligado:

pagar las primas de seguros a tiempo;

a la celebración del contrato, informar al asegurador de todas las circunstancias conocidas por él que son importantes para la evaluación del riesgo asegurado;

tomar las medidas necesarias para prevenir y reducir los daños a los bienes asegurados en caso de siniestro asegurado.

El contrato de seguro también puede prever otras obligaciones del asegurador y del tomador del seguro.

Principal tipos de contratos de seguro: propiedad, personal, responsabilidad.

Por contrato de seguro de propiedad el riesgo de pérdida (destrucción) o daño a la propiedad, uso o disposición del asegurado u otro beneficiario designado en el contrato, o daño a sus derechos de propiedad, incluido el riesgo de pérdidas de actividades empresariales debido a la violación de sus obligaciones por contrapartes del empresario o cambios en las condiciones de esta actividad debido a circunstancias fuera del control del empresario.

Por contrato de seguro de personas el asegurado es el riesgo de causar daño a la vida o a la salud del asegurado o de otro ciudadano nombrado en el contrato, así como el llegar a cierta edad o la ocurrencia en su vida de otro evento asegurado previsto en el contrato.

Por contrato de seguro de responsabilidad civil Se puede asegurar el riesgo de responsabilidad por las obligaciones derivadas de los daños causados por el asegurado a la vida, la salud o los bienes de otras personas, o la responsabilidad derivada del contrato.

Dependiendo de la integridad de la cobertura del seguro, existen tipos de contratos principales y adicionales que existen simultáneamente y se celebran con un asegurado para proporcionar una cobertura de seguro más completa.

contrato de seguro termina en casos:

vencimiento de su término;

cumplimiento por parte del asegurador de las obligaciones para con el asegurado en virtud del contrato en su totalidad;

falta de pago de las primas de seguro por parte del asegurado;

liquidación del tomador del seguro, que es una persona jurídica, o muerte del tomador del seguro, que es una persona física;

liquidación del asegurador en la forma prescrita por la ley;

decisión del tribunal de declarar nulo el contrato, etc.

El contrato de seguro puede resolverse anticipadamente a instancia del asegurado o del asegurador, si así lo prevé el contrato, así como por acuerdo de las partes.

Un conjunto específico de conceptos que componen la terminología profesional del seguro refleja los fenómenos asociados a la manifestación de los intereses del seguro, la formación y uso del fondo de seguro, con áreas específicas de la actividad aseguradora.

Los términos y conceptos básicos de los seguros se pueden dividir

caracterizar a los principales participantes en las relaciones de seguro;

caracterizar las condiciones generales de la actividad aseguradora;

relacionado con la formación del fondo de seguro;

asociado con el uso del fondo de seguro;

más utilizados en la práctica de seguros internacionales.

Términos que caracterizan a los principales participantes del seguro

relaciones:

titular de la póliza - una persona física jurídica o capaz que haya celebrado un contrato de seguro con el asegurador o lo sea en virtud de la ley. El asegurado está obligado a pagar la prima del seguro al asegurador, y ante la ocurrencia del evento previsto (evento asegurado) tiene derecho a exigir el pago del seguro al asegurador. En ciertos tipos de seguros, se pueden imponer ciertos requisitos al asegurado;

aseguradora - una persona jurídica de cualquier forma organizativa y jurídica permitida por la legislación vigente, creada con el propósito de realizar actividades de seguros y que cuente con la licencia correspondiente. Un asegurador es una entidad económica que realiza seguros y está a cargo de la creación y gasto del fondo de seguros;

agente de seguros - una persona física jurídica o capaz que actúa en nombre del asegurador y en su nombre de acuerdo con los poderes previstos

Chiami. Las funciones principales de un agente de seguros son el trabajo preparatorio y la conclusión de un contrato de seguro en nombre del asegurador. Sobre la base de un acuerdo celebrado entre el agente y la compañía de seguros, el agente recibe un poder notarial que indica sus poderes. Por sus actividades, recibe una comisión como porcentaje del monto de la prima del seguro (menos a menudo la suma asegurada) pagada por el asegurado al concluir el contrato de seguro;

corredor de seguros- una persona física o jurídica independiente con licencia para realizar operaciones de intermediación de seguros. Actúa en nombre y por cuenta del asegurado o (en reaseguro) del asegurador para el seguro directo. La correduría de seguros, reaseguros o coaseguros es una actividad de intermediación en la compra o venta de servicios de seguros. Los corredores de seguros tienen amplia información sobre la situación del mercado de seguros, la situación financiera y la reputación de las compañías de seguros y, por regla general, ofrecen como servicio las condiciones de seguro más favorables para sus clientes;

asegurado- esta es una persona en cuya vida o en el curso de su actividad puede ocurrir un evento asegurado, directamente relacionado con la persona o circunstancias de su vida (en seguros personales) o que afecte la seguridad de sus derechos de propiedad y propiedad directamente (en seguros de propiedad ). Normalmente los conceptos de "persona asegurada" y "asegurado" son los mismos.

Conceptos que caracterizan las condiciones generales de la actividad aseguradora:

contrato de seguro- un acuerdo entre el asegurado y el asegurador, en virtud del cual este último se obliga, en caso de siniestro, a hacer un pago de seguro al asegurado o a un tercero en cuyo favor se celebra el contrato de seguro, y el el asegurado se compromete a pagar las primas del seguro a tiempo;

certificado de seguro (certificado de seguro, póliza de seguro)- un documento que certifica el hecho de la conclusión

contrato de seguro y transferido por el asegurador al tomador del seguro con la aplicación de las normas de seguros. El certificado de seguro debe contener: 1) el nombre del documento; 2) nombre, domicilio legal y datos bancarios del asegurador; 3) apellido, nombre, patronímico o nombre del tomador del seguro y su domicilio; 4) indicación del objeto del seguro; 5) el monto de la suma asegurada; 6) una indicación del riesgo asegurado; 7) el monto de la prima del seguro, las condiciones y el procedimiento para su pago; 8) la duración del contrato; 9) el procedimiento para cambiar y rescindir el contrato; 10) otras condiciones acordadas por las partes (incluidas las adiciones a las reglas del seguro o las exclusiones de las mismas); 11) firmas de las partes;

objeto del seguro- intereses de propiedad que no contradigan la ley y estén relacionados con la vida, la salud, la capacidad para trabajar de los ciudadanos (en seguros personales); con posesión, uso, disposición de propiedad (en seguros de propiedad); con indemnización por daños causados por el asegurado a la persona o bienes de una persona física o jurídica (en seguros de responsabilidad civil);

suma asegurada -suma de dinero determinado por el contrato de seguro o establecido por la ley, en base al cual se establecen los montos de la prima de seguro y el pago del seguro;

interés asegurable - medida del interés material en el seguro. Este es un elemento que predetermina la posibilidad de la existencia de una institución de seguros. El interés asegurable es de naturaleza patrimonial e incluye los bienes que son objeto del seguro, los derechos sobre los mismos o las obligaciones en relación con los mismos, es decir, todo aquello que pueda llegar a ser objeto de causar daño material al asegurado o en relación con el cual pueda derivarse la responsabilidad del asegurado frente a terceros. El interés asegurable puede estar sujeto a valor monetario;

responsabilidad del seguro- un conjunto de derechos y obligaciones del asegurador para la protección y protección de la propiedad u otros intereses del asegurado, previstos en el contrato de seguro. Ocurre desde la entrada

en virtud del contrato de seguro y se extiende a todo el período de su vigencia;

caso de seguro- un evento estipulado por el contrato de seguro o la ley, a partir del cual surge la obligación del asegurador de hacer un pago de seguro al asegurado, la persona asegurada, el beneficiario u otros terceros.

Conceptos y términos relacionados con la formación del fondo de seguro:

fondo de seguros - una reserva de fondos formada a expensas de las primas de seguros de los asegurados. La gestión operativa y organizativa del fondo la realiza la aseguradora. En un sentido económico amplio, el fondo de seguro incluye: el fondo de reserva estatal (el fondo de seguro centralizado del estado), el fondo del asegurador, el fondo de reserva de estructuras comerciales formadas en el proceso de autoseguro;

cuota de seguro- el pago del seguro, que el tomador del seguro está obligado a pagar al asegurador de conformidad con el contrato de seguro o la ley. Este es el precio del servicio de seguro, i.е. la cantidad de dinero a cuyo pago el asegurador acepta el riesgo del seguro. En los seguros internacionales, la prima del seguro se denomina prima de seguro;

reservas de seguros- fondos generados por las compañías de seguros a partir de las primas de seguros recibidas para garantizar los pagos futuros de seguros para seguros personales, seguros de propiedad y seguros de responsabilidad civil. Son reservas formadas por los aseguradores para asegurar el cumplimiento de sus obligaciones de seguro;

tasa de seguro - la tasa de la prima del seguro por unidad de la suma asegurada o del objeto del seguro, a partir de la cual se calcula la prima del seguro;

ramo de seguros - el número máximo de objetos de seguro que pueden ser asegurados;

cartera de seguros- el número real de contratos de seguro en un momento determinado con el asegurador o la totalidad riesgos de seguro aceptado por el asegurador por un período determinado.

Términos relacionados con el uso del fondo de seguro:

compensación de seguro- la cantidad de dinero pagadera al tomador del seguro por el asegurador al ocurrir un evento asegurado en los términos y en la forma prescrita por el contrato de seguro de la propiedad. La indemnización del seguro no podrá exceder el monto de los daños directos a la propiedad asegurada del asegurado o de un tercero ante la ocurrencia de un evento asegurado, sin embargo, el contrato de seguro podrá prever el pago de la indemnización del seguro en una cierta cantidad;

riesgo de seguro - peligro o accidente contra el cual se hace el seguro;

evento de seguro - daño potencial al objeto del seguro, en caso de que se celebre el contrato de seguro;

reclamación del seguro- la reclamación del asegurado, de su sucesor o de un tercero en cuyo favor se celebre el contrato de seguro, por la indemnización de pérdidas en relación con los derechos derivados del contrato de seguro y el evento asegurado ocurrido;

daños asegurados - los daños materiales causados al asegurado como consecuencia de un evento asegurado;

ley de seguros- un documento que contiene un resumen completo

información sobre el evento asegurado.

Términos más utilizados en la práctica de seguros internacionales:

abandono- negativa de la persona que aseguró la propiedad de sus derechos sobre esta propiedad y su transferencia al asegurador para recibir de él la suma asegurada completa. Muy a menudo, el asegurado - el dueño de la propiedad recurre al abandono en casos de pérdida (destrucción) o daño a esta propiedad hasta tal punto que su restauración parece inapropiada;

certificado de emergencia - un documento que confirma oficialmente las causas, la naturaleza y el alcance de la pérdida en la propiedad asegurada debido a la ocurrencia de un evento asegurado. Compilado por el comisionado de emergencia y entregado al asegurado previo pago de la factura de los gastos del compilador;

apéndice - un suplemento escrito a un contrato de seguro o reaseguro concluido previamente, que contiene cambios a las condiciones previamente acordadas entre las partes;

bordereau - una lista documentada de los riesgos aceptados para seguro y sujetos a reaseguro, conteniendo sus características detalladas;

mapa verde- un sistema de tratados internacionales sobre el seguro obligatorio de responsabilidad civil de los propietarios de vehículos. Nombrado por el color y la forma. póliza de seguros certificar esta relación de seguro;

grupo de seguros - una asociación voluntaria de compañías de seguros que no es entidad legal y creado sobre la base de un acuerdo entre ellos para garantizar la estabilidad financiera de las operaciones de seguros en los términos de la responsabilidad solidaria de sus participantes por el cumplimiento de las obligaciones en virtud de los contratos de seguros celebrados en nombre del grupo. Los contratos de seguro en nombre de los participantes en el consorcio de seguros se celebran de acuerdo con reglas de seguro uniformes y tarifas de seguro uniformes. La actividad del pool se basa en los principios del coaseguro.