Pamamahala ng VKR ng mga receivable ng enterprise. Thesis: Pamamahala ng mga account receivable at accounts payable (sa halimbawa ng Margarita LLC). Ang pinuno ng kumpanya ay ang CEO, na nag-uulat sa punong accountant

Pangwakas na gawain sa kwalipikasyon sa paksang "Pagsusuri ng pamamahala ng mga account na maaaring tanggapin at mga account na dapat bayaran ng organisasyon

sa halimbawa ng Sverdlovsk branch ng OAO Energosbyt Plus, Yekaterinburg Pederasyon ng Russia)" (1000 rubles)

Sa takbo ng iyong araw-araw aktibidad sa ekonomiya ang negosyo ay pumapasok sa iba't ibang uri ng relasyon sa mga ligal na nilalang at indibidwal. Nagtatapos at nagsasagawa ng mga transaksyon, tinutupad ang mga obligasyon na itinakda ng kasalukuyang batas. Bilang resulta ng mga naturang aktibidad, may mga obligasyong pinansyal na dapat gampanan (accounts payable). At, sa kabaligtaran, ang ibang mga tao ay may mga utang na may kaugnayan sa negosyo (accounts receivable).

Accounts receivable - ang utang ng ibang mga organisasyon, empleyado at indibidwal ng organisasyong ito (utang ng mga mamimili para sa mga biniling produkto, mga taong may pananagutan para sa ibinigay sa kanila sa ilalim ng ulat kabuuan ng pera at iba pa.). Ang mga organisasyon at indibidwal na may utang sa organisasyong ito ay tinatawag na mga may utang.

Pang-ekonomiyang entidad mga account receivable gumaganap bilang mga pondong pansamantalang inilihis mula sa turnover ng kumpanya. Ang pagkagambala na ito ay maaaring magdulot ng karagdagang pangangailangan para sa mga mapagkukunan at humantong sa isang tensyon sa pananalapi.

Sa paglipas ng panahon ng limitasyon, ang mga natatanggap at mga dapat bayaran ay sasailalim sa write-off. Ang pangkalahatang batas ng mga limitasyon ay tatlong taon. Para sa ilang uri ng paghahabol, maaaring magtatag ang batas ng mga espesyal na panahon ng limitasyon, na bawasan o mas matagal kumpara sa pangkalahatang panahon.

Ang panahon ng limitasyon ay nagsisimulang kalkulahin sa pagtatapos ng panahon para sa pagganap ng mga obligasyon, kung ito ay natukoy, o mula sa sandaling ang pinagkakautangan ay may karapatang magharap ng isang paghahabol para sa pagganap ng isang obligasyon.

Ang mga account na natatanggap pagkatapos ng pag-expire ng panahon ng limitasyon ay isinasawi upang mabawasan ang mga kita o magreserba para sa mga pinagdududahang utang.

Ang mga account receivable ay maaaring isaalang-alang sa tatlong kahulugan: una, bilang isang paraan ng pagbabayad ng mga account na dapat bayaran, pangalawa, bilang bahagi ng mga produktong ibinebenta sa mga customer, at pangatlo, bilang isang elemento ng kasalukuyang mga asset, isang mahalagang bahagi ng working capital ng organisasyon.

Ang mga account receivable ay mahalagang isang linear function ng dalawa, sa isang tiyak na kahulugan, independiyenteng mga parameter. Ang tinantyang utang ayon sa halaga ng balanse ay maaaring katawanin bilang mga sumusunod:

DZ(to) = VZ(to) - OD(to), (1)

kung saan ВЗ (t) - ang halaga ng arisen receivable sa isang pinagsama-samang batayan sa isang tiyak na punto ng oras;

OD (t) - ang pinagsama-samang kabuuan ng mga nasiyahang paghahabol para sa utang na ito sa isang tiyak na punto ng oras, na, sa pamamagitan ng kahulugan, ay hindi bumababa na mga function.

t ay ang sandali ng pagsusuri.

Ang mga account receivable ay nahahati sa iba't ibang uri depende sa pang-ekonomiyang nilalaman ng mga obligasyon, sa tagal (term of provision), sa pagiging maagap ng pagbabayad.

Sa mga tuntunin ng nilalaman ng mga pananagutan, ang mga natanggap ay maaaring iugnay sa pagbebenta ng mga produkto, kalakal, gawa, serbisyo (mga utang para sa mga produkto, kalakal, gawa at serbisyo, kabilang ang mga sinigurado ng mga bill) at hindi nauugnay dito (mga utang sa mga pag-aayos sa ang badyet, sa upa, sa mga advance na ibinigay, naipon na kita, panloob na mga pag-aayos, iba pang mga utang).

Ang mga uri ng mga account na maaaring tanggapin alinsunod sa mga tampok ng pag-uuri nito ay ipinapakita sa Figure 1.

Sa tagal, ang utang ay nahahati sa panandalian at pangmatagalan. Ang mga account receivable ay ipinakita bilang panandaliang kung ang kanilang maturity ay hindi hihigit sa 12 buwan pagkatapos ng petsa ng pag-uulat. Ang natitirang bahagi ng mga receivable ay ipinakita bilang pangmatagalan.

Ayon sa pagiging maagap ng pagbabayad, ang mga receivable ay maaaring hatiin sa normal at overdue. Ang isang utang ay itinuturing na normal kung ang takdang petsa para sa pagbabayad ay hindi pa dumating. Ang isang utang para sa mga kalakal, trabaho, serbisyo na hindi binabayaran sa loob ng panahon na itinatag ng kontrata ay itinuturing na overdue.

Ang mga overdue receivable ay maaaring nagdududa at hindi nakokolekta.

batas sa buwis ang isang kahulugan ng nagdududa na utang ay ibinigay: "Ang isang kahina-hinalang utang ay anumang utang sa isang nagbabayad ng buwis na lumitaw na may kaugnayan sa pagbebenta ng mga kalakal, ang pagganap ng trabaho, ang pagkakaloob ng mga serbisyo, kung ang utang na ito ay hindi nabayaran sa loob ng mga takdang panahon na itinatag. sa pamamagitan ng kasunduan at hindi sinigurado ng isang pledge, surety, bank guarantee ".

Ang mga masamang utang ay ang mga utang sa organisasyon kung saan nag-expire ang panahon ng limitasyon, pati na rin ang mga utang kung saan ang obligasyon ay tinapos dahil sa imposibilidad ng pagganap nito, o sa batayan ng isang aksyon ng isang katawan ng estado o pagpuksa.

Ang mga account payable ay ang utang ng organisasyong ito sa ibang mga organisasyon, empleyado at mga tao na tinatawag na mga nagpapautang.

Ang mga account na babayaran pagkatapos ng pag-expire ng panahon ng limitasyon ay isinusulat sa mga resulta sa pananalapi.

Ang mga account na dapat bayaran ay inuri depende sa nilalaman ng mga obligasyon, ang tagal at ang posibilidad ng pagtupad ng mga obligasyon.

Sa mga tuntunin ng nilalaman ng mga obligasyon, ang mga account na dapat bayaran ay maaaring iugnay sa pagkuha ng materyal mga stock ng produksyon, gawa, serbisyo (utang para sa mga biniling produkto, kalakal, gawa at serbisyo, kabilang ang mga halaga sa mga promissory notes na ipinakita para sa pagbabayad) at hindi nauugnay dito (utang sa mga settlement na may badyet, utang sa mga subsidiary at kaakibat, sa mga tauhan ng organisasyon, sa mga kalahok ( founder) para sa pagbabayad ng kita, iba pang mga utang).

Ang oras ay nahahati sa pangmatagalan at panandalian. Sa isang malawak na kahulugan, ang mga account payable ay kinabibilangan ng anumang utang ng isang organisasyon sa sinuman.

Ang mga diskarte sa pamamahala ng mga natanggap sa literatura ng ekonomiya ay nahahati sa tatlong uri: malambot na diskarte, mahigpit na diskarte, balanseng diskarte.

Ang pamamahala ng mga natatanggap na account ay isang proseso na kinabibilangan ng pagkamit ng mga layunin at pagsasagawa ng mga sumusunod na gawain:

Pagtatakda ng pinakamataas na antas ng mga natatanggap.

Pagtitiyak ng ganitong sistema ng pagpapatupad upang ang mga pagbabayad ay palaging nangyayari at garantisado.

Pagbuo ng isang sistema ng insentibo para sa mga customer na gumagawa ng lahat ng pagbabayad sa oras.

Pagbuo ng isang pamamaraan para sa mabilis na pangongolekta ng utang.

Limitasyon ng mga utang sa badyet.

Pag-aaral ng mga pagkalugi mula sa mga natatanggap, iyon ay, posibleng pinagmumulan ng kita mula sa mga pondong hindi nagamit.

Ang isa sa mga elemento ng patakaran sa pamamahala ng mga kasalukuyang asset ay maaaring tawaging pamamahala ng mga natanggap.

Ito ay umiiral at ipinapatupad upang mapataas ang bilang ng mga benta ng mga kalakal o serbisyo sa pamamagitan ng pinakamainam na pamamahala sa utang, pati na rin ang kanilang pagbabayad sa oras.

Ang pamamahala sa mga natatanggap na account ay nagsasangkot ng solusyon sa ilang partikular na isyu sa pananalapi, pati na rin ang paglutas ng mga naturang isyu:

1. Pagsubaybay sa estado ng utang para sa isang naibigay na panahon;

2. Accounting para sa bawat panahon ng ulat;

3. Pagsasagawa ng pag-aaral sa mga posibleng dahilan at kasalukuyang sitwasyon, bilang resulta kung saan ang kumpanya ay may negatibong pagkatubig ng mga natatanggap;

4. Paglikha at paggamit ng mga bago at epektibong paraan upang maimpluwensyahan ang mga natatanggap.

Tulad ng para sa patakaran sa pamamahala ng mga natanggap, ito ay naglalayong makamit ang ilang mga layunin, pati na rin ang paglutas ng mga kaukulang problema na mayroon ang mga organisasyon sa ilalim ng impluwensya ng iba't ibang mga kadahilanan.

Ang mataas na kahalagahan at bisa ng paggamit ng pamamahala sa utang ay lumitaw kapag may patuloy na pagtaas ng mga presyo, iyon ay, kapag naroroon ang inflation. Kapag ang mga mamimili ay hindi nagbabayad ng kanilang mga obligasyon sa oras, ang mga negosyo ay nagkakaroon ng mga pagkalugi.

Upang matukoy ang kanilang halaga, kailangan mong ibawas mula sa mga natanggap na hindi binayaran sa oras, ang halaga nito, nababagay para sa inflation, o sa halip ang index nito para sa isang naibigay na tagal ng panahon.

Kasama sa pamamahala ng account receivable ang mga sumusunod na aktibidad:

Kontrol sa pagbuo at kondisyon ng mga natatanggap;

Pagpapasiya ng isang patakaran para sa pagbibigay ng kredito at koleksyon para sa iba't ibang grupo ng mga mamimili at uri ng mga produkto ( patakaran sa kredito);

Pagsusuri at pagraranggo ng mga kliyente (batay sa mga kasaysayan ng kredito);

Pagkontrol ng mga pag-aayos sa mga may utang sa mga ipinagpaliban at na-overdue na mga utang (batay sa rehistro ng aging receivable);

Pagtataya ng mga resibo ng pera mula sa mga may utang (batay sa mga koepisyent ng koleksyon);

Pagpapasiya ng mga pamamaraan para sa pagpapabilis ng koleksyon ng mga utang at pagbabawas ng masamang utang.

Ang sistema ng pamamahala ng mga natanggap ay ipinapakita sa Figure 4.

Kailangan ang buong teksto ng artikulong ito? Sumulat ng isang aplikasyon [email protected]

Paksa ng WRC: Pagsusuri ng mga receivable ng organisasyon sa halimbawa ng Tool-Center LLC DIRECTOR: O. A. Zhigunova DEVELOPER: E. A. Mironovich

Layunin - upang magsagawa ng isang detalyadong pag-aaral ng mga teoretikal na pundasyon at praktikal na aspeto ng pagsusuri ng mga natanggap sa halimbawa ng Tool-Center LLC Mga Gawain: upang isaalang-alang teoretikal na aspeto pagsusuri ng mga natatanggap; pag-aralan ang mga account na maaaring tanggapin sa Tool-Center LLC; upang matukoy ang mga pangunahing aktibidad na naglalayong i-optimize ang mga account na maaaring tanggapin sa Tool-Center LLC.

Layunin - upang magsagawa ng isang detalyadong pag-aaral ng mga teoretikal na pundasyon at praktikal na aspeto ng pagsusuri ng mga natanggap sa halimbawa ng Tool-Center LLC Mga Gawain: upang isaalang-alang teoretikal na aspeto pagsusuri ng mga natatanggap; pag-aralan ang mga account na maaaring tanggapin sa Tool-Center LLC; upang matukoy ang mga pangunahing aktibidad na naglalayong i-optimize ang mga account na maaaring tanggapin sa Tool-Center LLC.

Figure 1 - Pag-uuri ng mga account na natatanggap Mga account na natatanggap Ayon sa mga uri ng utang Sa pamamagitan ng mga tuntunin ng pagbuo Utang para sa mga kalakal, trabaho, serbisyo Pangmatagalang Panandaliang Sobra sa pagbabayad sa mga pagbabayad sa badyet at mga extra-budgetary na pondo Term Overdue Utang ng mga taong may pananagutan Mga hindi na-claim na Paunang bayad Ang mga promisory notes ay natanggap Hindi makolekta (nag-expire na ang panahon ng limitasyon) Iba pang mga uri ng utang Nagdududa

Figure 1 - Pag-uuri ng mga account na natatanggap Mga account na natatanggap Ayon sa mga uri ng utang Sa pamamagitan ng mga tuntunin ng pagbuo Utang para sa mga kalakal, trabaho, serbisyo Pangmatagalang Panandaliang Sobra sa pagbabayad sa mga pagbabayad sa badyet at mga extra-budgetary na pondo Term Overdue Utang ng mga taong may pananagutan Mga hindi na-claim na Paunang bayad Ang mga promisory notes ay natanggap Hindi makolekta (nag-expire na ang panahon ng limitasyon) Iba pang mga uri ng utang Nagdududa

Figure 2 - Mga diskarte at pamamaraan para sa pamamahala ng mga natanggap Pinansyal na Pagraranggo ng mga utang ayon sa kapanahunan Pag-iipon ng isang rehistro ng "pagtanda" ng mga account ng mga may utang Pagtukoy ng timbang na "pagtanda" ng mga account ng mga may utang Pagsusuri ng mga masamang utang Pagkalkula ng mga coefficient ng koleksyon Managerial "Decision tree" Matrix ng diskarte sa patakaran sa kredito Paggamit ng sistema ng pagbabayad sa Factoring

Figure 2 - Mga diskarte at pamamaraan para sa pamamahala ng mga natanggap Pinansyal na Pagraranggo ng mga utang ayon sa kapanahunan Pag-iipon ng isang rehistro ng "pagtanda" ng mga account ng mga may utang Pagtukoy ng timbang na "pagtanda" ng mga account ng mga may utang Pagsusuri ng mga masamang utang Pagkalkula ng mga coefficient ng koleksyon Managerial "Decision tree" Matrix ng diskarte sa patakaran sa kredito Paggamit ng sistema ng pagbabayad sa Factoring

Figure 3 - Accounts receivable management system Mga account receivable management Pagkalkula ng normal na halaga ng receivable Paglikha ng mga patakaran at pamamaraan para sa pagbibigay ng mga deferral Sistema ng remuneration para sa mga empleyadong nagtatrabaho sa mga customer Pamamaraan para sa pagkalkula ng working capital ratio Pag-uuri ng mga customer ayon sa halaga Posibilidad para sa isang empleyado na mag-isa kalkulahin ang kanyang suweldo Pagtukoy sa termino Pagtukoy sa halaga Pagkontrol sa sistema ng halaga ng utang Regular na pamamaraan ng pagkontrol Sistema ng mga legal na pamamaraan at aksyon Malinaw na pamamahagi ng mga lugar ng responsibilidad

Figure 3 - Accounts receivable management system Mga account receivable management Pagkalkula ng normal na halaga ng receivable Paglikha ng mga patakaran at pamamaraan para sa pagbibigay ng mga deferral Sistema ng remuneration para sa mga empleyadong nagtatrabaho sa mga customer Pamamaraan para sa pagkalkula ng working capital ratio Pag-uuri ng mga customer ayon sa halaga Posibilidad para sa isang empleyado na mag-isa kalkulahin ang kanyang suweldo Pagtukoy sa termino Pagtukoy sa halaga Pagkontrol sa sistema ng halaga ng utang Regular na pamamaraan ng pagkontrol Sistema ng mga legal na pamamaraan at aksyon Malinaw na pamamahagi ng mga lugar ng responsibilidad

Figure 4 - Mga gawain sa pagsusuri ng mga receivable accounts na pwedeng bayaran at receivable

Figure 4 - Mga gawain sa pagsusuri ng mga receivable accounts na pwedeng bayaran at receivable

Talahanayan 1 - Mga tagapagpahiwatig na nagpapakilala sa estado ng mga account na maaaring tanggapin No. p / p 1. 2. 3. Indicator Formula para sa pagkalkula ng Od \u003d V / D, Receivables turnover kung saan Od - receivables turnover; utang B - mga nalikom sa pagbebenta; D - average na receivable Receivable repayment period С = 360 days / Od, utang sa kabuuang dami ng kasalukuyang mga ari-arian Dz - mga account receivable; OA - mga kasalukuyang asset (seksyon 2 ng asset ng balanse) 4. Ang ratio ng average na halaga ng mga natatanggap sa Dz = D / Sa mga nalikom sa benta ay tinutukoy ng formula 5. Ang bahagi ng mga pinagdududahan na natanggap sa Amin. Dz \u003d (s. Dz / Dz) * 100, kung saan ang utang sa kabuuang dami ng s. Dz - nagdududa na account receivable,%:

Talahanayan 1 - Mga tagapagpahiwatig na nagpapakilala sa estado ng mga account na maaaring tanggapin No. p / p 1. 2. 3. Indicator Formula para sa pagkalkula ng Od \u003d V / D, Receivables turnover kung saan Od - receivables turnover; utang B - mga nalikom sa pagbebenta; D - average na receivable Receivable repayment period С = 360 days / Od, utang sa kabuuang dami ng kasalukuyang mga ari-arian Dz - mga account receivable; OA - mga kasalukuyang asset (seksyon 2 ng asset ng balanse) 4. Ang ratio ng average na halaga ng mga natatanggap sa Dz = D / Sa mga nalikom sa benta ay tinutukoy ng formula 5. Ang bahagi ng mga pinagdududahan na natanggap sa Amin. Dz \u003d (s. Dz / Dz) * 100, kung saan ang utang sa kabuuang dami ng s. Dz - nagdududa na account receivable,%:

Figure 5 - Ang epekto ng turnover ng mga natanggap sa pinansiyal na kalagayan ng negosyo Ang maturity ng mga natanggap ay Bumababa Tumataas Sa pangkalahatan, isang positibong kalakaran, ang organisasyon ay nagiging hindi gaanong umaasa sa mga panlabas na pinagmumulan ng financing Ang patakaran sa kredito ng organisasyon na hindi maingat na may kaugnayan sa mga mamimili, walang pinipiling pagpili ng mga kasosyo Posibleng lumalalang relasyon sa mga customer (pagbawas sa mga benta sa kredito, pagkawala ng mga mamimili ng mga produkto) Ang pagsisimula ng insolvency at maging ang pagkabangkarote ng ilang mga mamimili Masyadong mataas na mga rate ng pagtaas sa dami ng mga benta Kinakailangang kontrolin ang estado ng mga pakikipag-ayos sa mga mamimili at ang ratio ng mga natatanggap at mga dapat bayaran, dahil ang pagtaas sa DZ ay nagdudulot ng banta sa katatagan ng pananalapi at nagiging sanhi ng pangangailangan para sa karagdagang financing

Figure 5 - Ang epekto ng turnover ng mga natanggap sa pinansiyal na kalagayan ng negosyo Ang maturity ng mga natanggap ay Bumababa Tumataas Sa pangkalahatan, isang positibong kalakaran, ang organisasyon ay nagiging hindi gaanong umaasa sa mga panlabas na pinagmumulan ng financing Ang patakaran sa kredito ng organisasyon na hindi maingat na may kaugnayan sa mga mamimili, walang pinipiling pagpili ng mga kasosyo Posibleng lumalalang relasyon sa mga customer (pagbawas sa mga benta sa kredito, pagkawala ng mga mamimili ng mga produkto) Ang pagsisimula ng insolvency at maging ang pagkabangkarote ng ilang mga mamimili Masyadong mataas na mga rate ng pagtaas sa dami ng mga benta Kinakailangang kontrolin ang estado ng mga pakikipag-ayos sa mga mamimili at ang ratio ng mga natatanggap at mga dapat bayaran, dahil ang pagtaas sa DZ ay nagdudulot ng banta sa katatagan ng pananalapi at nagiging sanhi ng pangangailangan para sa karagdagang financing

Figure 6 - Komposisyon at istruktura ng mga account na maaaring tanggapin ng Tool-Center LLC para sa 2014-2016 % 100% 4. 8 8. 5 7 90% 80% Iba pang settlements 70% 60% 50% 89. 5 87. 1 82. 7 40% Settlements sa mga supplier at contractor 30% 20% 10% 0% Settlements sa mga mamimili at mga customer 5. 7 4. 4 2014 2015 10. 3 2016

Figure 6 - Komposisyon at istruktura ng mga account na maaaring tanggapin ng Tool-Center LLC para sa 2014-2016 % 100% 4. 8 8. 5 7 90% 80% Iba pang settlements 70% 60% 50% 89. 5 87. 1 82. 7 40% Settlements sa mga supplier at contractor 30% 20% 10% 0% Settlements sa mga mamimili at mga customer 5. 7 4. 4 2014 2015 10. 3 2016

Talahanayan 2 - Ang bahagi ng hindi nakumpirma na mga natanggap sa account 62. 01 Mga pag-aayos sa mga mamimili at customer sa panahon ng imbentaryo para sa 2014-2016 Sa pagtatapos ng 2014 libong rubles. % 1 2 3 Nakumpirma na mga account na maaaring tanggapin 35161.08 56.5 Hindi nakumpirma na mga account na maaaring tanggapin 27070.92 43.5 Kabuuang mga account na maaaring tanggapin 62232 100 % 4 5 33977, 32 66, 6 17039, 68 33, 4 51017 100 Sa pagtatapos ng 2016 libong rubles % 6 7 33692, 8 82, 7 7048, 19 17, 3 40741 100 70000 60000 50000 Kumpirmadong account receivable, libong rubles 35161. 08 40000 33977. 32 30000 20000 33692. 8 27070. 92 10000 17039. 68 7048. 19 0 2014 2015 hindi nakumpirmang muli, libong rubles

Talahanayan 2 - Ang bahagi ng hindi nakumpirma na mga natanggap sa account 62. 01 Mga pag-aayos sa mga mamimili at customer sa panahon ng imbentaryo para sa 2014-2016 Sa pagtatapos ng 2014 libong rubles. % 1 2 3 Nakumpirma na mga account na maaaring tanggapin 35161.08 56.5 Hindi nakumpirma na mga account na maaaring tanggapin 27070.92 43.5 Kabuuang mga account na maaaring tanggapin 62232 100 % 4 5 33977, 32 66, 6 17039, 68 33, 4 51017 100 Sa pagtatapos ng 2016 libong rubles % 6 7 33692, 8 82, 7 7048, 19 17, 3 40741 100 70000 60000 50000 Kumpirmadong account receivable, libong rubles 35161. 08 40000 33977. 32 30000 20000 33692. 8 27070. 92 10000 17039. 68 7048. 19 0 2014 2015 hindi nakumpirmang muli, libong rubles

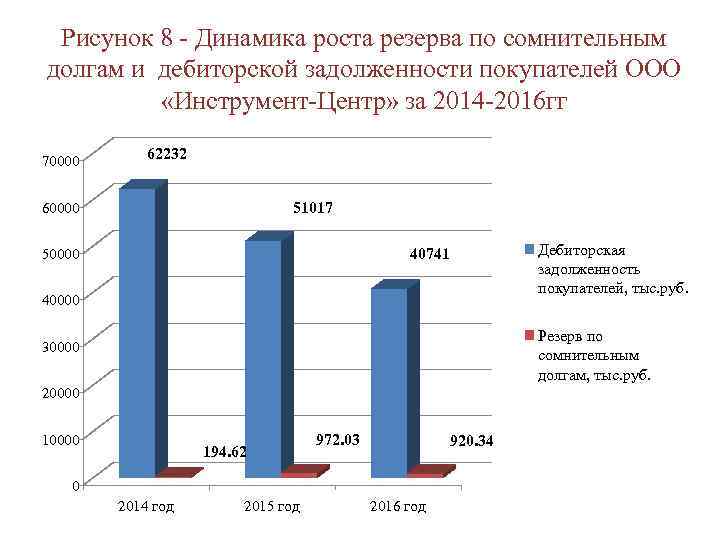

Figure 8 - Dynamics ng paglago ng reserba para sa mga nagdududa na utang at receivable ng mga mamimili LLC Instrument-Center para sa 2014-2016 70000 62232 51017 60000 Accounts receivable ng mga mamimili, libong rubles. 40741 50000 40000 Allowance para sa mga kahina-hinalang utang, libong rubles 30000 20000 194. 62 972. 03 920. 34 0 2014 2015 2016

Figure 8 - Dynamics ng paglago ng reserba para sa mga nagdududa na utang at receivable ng mga mamimili LLC Instrument-Center para sa 2014-2016 70000 62232 51017 60000 Accounts receivable ng mga mamimili, libong rubles. 40741 50000 40000 Allowance para sa mga kahina-hinalang utang, libong rubles 30000 20000 194. 62 972. 03 920. 34 0 2014 2015 2016

Talahanayan 3 - Ang bahagi ng mga natanggap mula sa mga kaso ng korte sa reserba para sa mga kahina-hinalang utang ng Tool-Center LLC para sa 2016. Tagapagpahiwatig Sa pagtatapos ng 2016 libong rubles. % 671.5 73 - Fundamentalika LLC 222.8 33.2 - General Business LLC 150.9 22.5 - Plasttrade LLC 29.1 4.3 - DOM I NIKA LLC 32.5 4 , 8 - IP Alekseeva O. V. 53, 1 7, 9. Academy LLC 118, 2 17, 6,920, 34,100 1. Mga account na natatanggap mula sa mga kaso ng hukuman 2. Allowance para sa mga pinagdududahang utang 27% 73% Mga account na natatanggap para sa mga kaso ng hukuman Mga natanggap na account para sa panahon ng limitasyon

Talahanayan 3 - Ang bahagi ng mga natanggap mula sa mga kaso ng korte sa reserba para sa mga kahina-hinalang utang ng Tool-Center LLC para sa 2016. Tagapagpahiwatig Sa pagtatapos ng 2016 libong rubles. % 671.5 73 - Fundamentalika LLC 222.8 33.2 - General Business LLC 150.9 22.5 - Plasttrade LLC 29.1 4.3 - DOM I NIKA LLC 32.5 4 , 8 - IP Alekseeva O. V. 53, 1 7, 9. Academy LLC 118, 2 17, 6,920, 34,100 1. Mga account na natatanggap mula sa mga kaso ng hukuman 2. Allowance para sa mga pinagdududahang utang 27% 73% Mga account na natatanggap para sa mga kaso ng hukuman Mga natanggap na account para sa panahon ng limitasyon

Talahanayan 4 - Pagsusuri ng komposisyon, istraktura at dinamika ng utang ng mga mamimili LLC "Instrument-Center" Sa pagtatapos ng 2014 Sa pagtatapos ng 2015 Sa pagtatapos ng 2016 Mga Pag-aayos ng Tagapagpahiwatig ng Rate ng Paglago sa mga mamimili at customer Kabilang ang: LLC "Velesstroy " LLC " CCA Doytag "Mostootryad-36" LLC "OKSET" LLC "Pilipaka and Company" LLC "Stroitekhnika" LLC "Promekskavatsiya" LLC " Departamento ng Konstruksyon Sever Seti Sibiri LLC Iba pang mga mamimili RUR ths. % 2015 hanggang 2016 hanggang 2014 2015 62232 100 51017 100 40741 100 -18.02 -20.14 2941.2826.5 1336 65.21037.8151.6826.54.33 2, 15 0, 10 1, 67 0, 24 1, 33 1798, 4 1123, 6 1540, 4 30, 5 348, 6 204, 2 1123, 6 3, 53 2, 20 3. 95 15, 30 -53, 22 -66, 41 34, 70 35, 95 1336 2, 15 1540, 4 3, 02 3666, 8 9, 00 15, 30 138, 04 0.3 05. .

Talahanayan 4 - Pagsusuri ng komposisyon, istraktura at dinamika ng utang ng mga mamimili LLC "Instrument-Center" Sa pagtatapos ng 2014 Sa pagtatapos ng 2015 Sa pagtatapos ng 2016 Mga Pag-aayos ng Tagapagpahiwatig ng Rate ng Paglago sa mga mamimili at customer Kabilang ang: LLC "Velesstroy " LLC " CCA Doytag "Mostootryad-36" LLC "OKSET" LLC "Pilipaka and Company" LLC "Stroitekhnika" LLC "Promekskavatsiya" LLC " Departamento ng Konstruksyon Sever Seti Sibiri LLC Iba pang mga mamimili RUR ths. % 2015 hanggang 2016 hanggang 2014 2015 62232 100 51017 100 40741 100 -18.02 -20.14 2941.2826.5 1336 65.21037.8151.6826.54.33 2, 15 0, 10 1, 67 0, 24 1, 33 1798, 4 1123, 6 1540, 4 30, 5 348, 6 204, 2 1123, 6 3, 53 2, 20 3. 95 15, 30 -53, 22 -66, 41 34, 70 35, 95 1336 2, 15 1540, 4 3, 02 3666, 8 9, 00 15, 30 138, 04 0.3 05. .

Talahanayan 5 - Pagsusuri ng mga receivable ng mga mamimili ng Tool-Center LLC sa pamamagitan ng mga tuntunin ng pagbuo para sa 2016 Sa pagtatapos ng 2016 Pangalan ng may utang Kabilang sa mga tuntunin ng pagbuo, Deferral thousand rubles. mula Mula 0 hanggang Mula 31 hanggang Mula 61 hanggang Higit sa kontrata, 30 araw 60 araw 181 araw araw 101 74.5 140 180 libong rubles. % Velesstroy LLC 315.5 0.77 KCA Doytag Drilling LLC 1126.4 2.76 254 410 227 235.4 60 Mostootryad-36 LLC OXET LLC Pilipaka and Company LLC Stroytekhnika LLC Iba pang mga mamimili Pagkakaloob ng utang sa% ng mga mamimili at 90 customer. .5 34349 40741 100 9.00 0.63 1.53 0.99 84.31100 - 1210 78, 4 450 143 24121. 9 26358. 3 64. 70 540 179. 9 171. 9 75. 4 7154 8605. 7 21. 12 750 185. 1 2430 3732. 3 5, 02 180 30 - 9.2% 5.0% hanggang 30 araw mula 30 hanggang 60 araw 21.1% mula 60 hanggang 180 araw sa loob ng 180 araw 64.7%

Talahanayan 5 - Pagsusuri ng mga receivable ng mga mamimili ng Tool-Center LLC sa pamamagitan ng mga tuntunin ng pagbuo para sa 2016 Sa pagtatapos ng 2016 Pangalan ng may utang Kabilang sa mga tuntunin ng pagbuo, Deferral thousand rubles. mula Mula 0 hanggang Mula 31 hanggang Mula 61 hanggang Higit sa kontrata, 30 araw 60 araw 181 araw araw 101 74.5 140 180 libong rubles. % Velesstroy LLC 315.5 0.77 KCA Doytag Drilling LLC 1126.4 2.76 254 410 227 235.4 60 Mostootryad-36 LLC OXET LLC Pilipaka and Company LLC Stroytekhnika LLC Iba pang mga mamimili Pagkakaloob ng utang sa% ng mga mamimili at 90 customer. .5 34349 40741 100 9.00 0.63 1.53 0.99 84.31100 - 1210 78, 4 450 143 24121. 9 26358. 3 64. 70 540 179. 9 171. 9 75. 4 7154 8605. 7 21. 12 750 185. 1 2430 3732. 3 5, 02 180 30 - 9.2% 5.0% hanggang 30 araw mula 30 hanggang 60 araw 21.1% mula 60 hanggang 180 araw sa loob ng 180 araw 64.7%

Figure 11 - Ang bahagi ng overdue receivable sa kabuuang utang ng mga mamimili ng Instrument. Center" para sa 2014-2016. % 17.9% 82.1% 18.5% 81.5% 2014 26.4% 2015 Overdue na utang ng customer, % Mga matatanggap ng customer, % 73.6% 2016

Figure 11 - Ang bahagi ng overdue receivable sa kabuuang utang ng mga mamimili ng Instrument. Center" para sa 2014-2016. % 17.9% 82.1% 18.5% 81.5% 2014 26.4% 2015 Overdue na utang ng customer, % Mga matatanggap ng customer, % 73.6% 2016

Talahanayan 6 - Mga hakbang upang i-optimize ang mga account na maaaring tanggapin sa Tool-Center LLC No. Panukala upang bawasan ang mga natanggap Resulta ng aplikasyon ng panukalang 1 Pagsasagawa ng mutual offsets sa pagitan ng mga katapat na mga mamimili at supplier . na hahantong sa pagpapabuti pinansiyal na kalagayan. 2 Pagpapatupad ng isang sistema ng mga diskwento para sa prepayment: - 3% na diskwento para sa prepayment na 30% Ang halaga ng mga natanggap ay bababa mula sa 40,741 libong rubles. hanggang sa 28518, 7 libong rubles. , ang panahon ng pagbabayad ng utang ay bababa mula sa isang average na 45 hanggang 39 na araw - isang 6% na diskwento ay ibinibigay sa isang 50% prepayment, ang kabuuang halaga ng mga natanggap ay mababawasan ng 20370.5 libong rubles, ang panahon ng pagbabayad ng utang ay bababa mula sa isang average ng 45 hanggang 35 araw, kontrolin ang mga natatanggap ng mga departamentong may mga overdue na natanggap at sa pamamagitan ng pagsasama-sama ng lingguhang paghahambing ng mga halaga nito sa mga nakaraang tagapagpahiwatig ng ulat sa programa

Talahanayan 6 - Mga hakbang upang i-optimize ang mga account na maaaring tanggapin sa Tool-Center LLC No. Panukala upang bawasan ang mga natanggap Resulta ng aplikasyon ng panukalang 1 Pagsasagawa ng mutual offsets sa pagitan ng mga katapat na mga mamimili at supplier . na hahantong sa pagpapabuti pinansiyal na kalagayan. 2 Pagpapatupad ng isang sistema ng mga diskwento para sa prepayment: - 3% na diskwento para sa prepayment na 30% Ang halaga ng mga natanggap ay bababa mula sa 40,741 libong rubles. hanggang sa 28518, 7 libong rubles. , ang panahon ng pagbabayad ng utang ay bababa mula sa isang average na 45 hanggang 39 na araw - isang 6% na diskwento ay ibinibigay sa isang 50% prepayment, ang kabuuang halaga ng mga natanggap ay mababawasan ng 20370.5 libong rubles, ang panahon ng pagbabayad ng utang ay bababa mula sa isang average ng 45 hanggang 35 araw, kontrolin ang mga natatanggap ng mga departamentong may mga overdue na natanggap at sa pamamagitan ng pagsasama-sama ng lingguhang paghahambing ng mga halaga nito sa mga nakaraang tagapagpahiwatig ng ulat sa programa

Talahanayan 7 - Pagbawas sa mga account na maaaring tanggapin sa pamamagitan ng pag-offset ng Mga account na maaaring tanggapin sa mga Counterparty ng offsetting, libong rubles. Accounts payable Accounts receivable, thousand 45000 pagkatapos ng offsetting, rub. 40,000 libong rubles 35,000 libong rubles % 30000 651 4.47 554.4 1.53 25000 1224.4 8.40 0 0.00 20000 143.7 0.99 10.9 0.03 15000 427.3 2.93 415.2 1.15 1000 941 6, 46 0 0, 00 5000 197, 6 1, 36 48, 8 0, 13 0 1512 10, 37 419 1 , 16 libong rubles. % 1205.4 2.45 821 1.67 Ooo Trade House Rusoil 154.6 0.31 Ooo Meffert Polylux 842.5 1.71 Ooo Energia-Service 789.1 1.60 IP Nigmatullina I.S. 246.4 0. 50 JSC Sibstroyservice 1931 3, 92 LLC Robert-Bosch 1640, 3 3, 33 24, 81 0 0, 00 LLC Vertical World 640, 1 1, 30 252, 6 1, 73 387, 5 1, 07 LLC Stroitelny Dvor 180 , 6 0, 37 321 2, 20 0 0, 00 Iba pang mga may utang 84,520 84,520 84,520 28 34366 94, 93 Kabuuan 49271 100 14574, 6 100 36201, 8 100 LLC PTK Nakrepko LLC Perpektong utang 500710 netting, thousand rubles Mga natatanggap na account pagkatapos ng pag-offset, libong rubles

Talahanayan 7 - Pagbawas sa mga account na maaaring tanggapin sa pamamagitan ng pag-offset ng Mga account na maaaring tanggapin sa mga Counterparty ng offsetting, libong rubles. Accounts payable Accounts receivable, thousand 45000 pagkatapos ng offsetting, rub. 40,000 libong rubles 35,000 libong rubles % 30000 651 4.47 554.4 1.53 25000 1224.4 8.40 0 0.00 20000 143.7 0.99 10.9 0.03 15000 427.3 2.93 415.2 1.15 1000 941 6, 46 0 0, 00 5000 197, 6 1, 36 48, 8 0, 13 0 1512 10, 37 419 1 , 16 libong rubles. % 1205.4 2.45 821 1.67 Ooo Trade House Rusoil 154.6 0.31 Ooo Meffert Polylux 842.5 1.71 Ooo Energia-Service 789.1 1.60 IP Nigmatullina I.S. 246.4 0. 50 JSC Sibstroyservice 1931 3, 92 LLC Robert-Bosch 1640, 3 3, 33 24, 81 0 0, 00 LLC Vertical World 640, 1 1, 30 252, 6 1, 73 387, 5 1, 07 LLC Stroitelny Dvor 180 , 6 0, 37 321 2, 20 0 0, 00 Iba pang mga may utang 84,520 84,520 84,520 28 34366 94, 93 Kabuuan 49271 100 14574, 6 100 36201, 8 100 LLC PTK Nakrepko LLC Perpektong utang 500710 netting, thousand rubles Mga natatanggap na account pagkatapos ng pag-offset, libong rubles

Talahanayan 8 – Mga Bentahe ng Tool-Center LLC mula sa paggamit ng sistema ng mga diskwento para sa prepayment Indicator Nang walang diskwento Sa mga Pagbabago ng diskwento Ang 3% na diskwento ay ibinibigay para sa isang 30% prepayment Mga account na natatanggap ng mga mamimili, libong rubles. 40741 28518, 7 12222, 3 Turnover ratio ng mga account ng mga mamimili na natatanggap, turnover 8, 2 9, 4 1, 2 Maturity ng mga receivable ng mga mamimili, araw 6% na diskwento ay ibinibigay para sa 50% na paunang bayad Mga natanggap ng mga mamimili, libong rubles. 45 39 -6 40741 20370.5 Turnover ratio ng mga account receivable ng mga mamimili, turnovers 8, 2 10.5 2, 3 Maturity ng accounts receivable ng mga mamimili, araw 45 35 -10 45000 40000 350000 20000 250000 20000 20000 20000 200000 200000 200000 DZ sa isang diskwento, libong rubles 20370. 5 3% na diskwento sa 30% 6% na diskwento sa 50% na prepayment

Talahanayan 8 – Mga Bentahe ng Tool-Center LLC mula sa paggamit ng sistema ng mga diskwento para sa prepayment Indicator Nang walang diskwento Sa mga Pagbabago ng diskwento Ang 3% na diskwento ay ibinibigay para sa isang 30% prepayment Mga account na natatanggap ng mga mamimili, libong rubles. 40741 28518, 7 12222, 3 Turnover ratio ng mga account ng mga mamimili na natatanggap, turnover 8, 2 9, 4 1, 2 Maturity ng mga receivable ng mga mamimili, araw 6% na diskwento ay ibinibigay para sa 50% na paunang bayad Mga natanggap ng mga mamimili, libong rubles. 45 39 -6 40741 20370.5 Turnover ratio ng mga account receivable ng mga mamimili, turnovers 8, 2 10.5 2, 3 Maturity ng accounts receivable ng mga mamimili, araw 45 35 -10 45000 40000 350000 20000 250000 20000 20000 20000 200000 200000 200000 DZ sa isang diskwento, libong rubles 20370. 5 3% na diskwento sa 30% 6% na diskwento sa 50% na prepayment

Talahanayan 9 - Isang halimbawa ng isang spreadsheet para sa pagsusuri ng mga natanggap ng mga departamento Subdivision p/p Client Active sales department 1 LLC Velesstroy 2 JSC Sibstroyservice ... .... . Wholesale department Corporate department Tobolsk Corporate department Tyumen st. Mga Beterano ng Departamento sa Pagbili ng Paggawa Kabuuan: Na-overdue ang utang na hindi customer 1 hanggang 7 8 hanggang 15 hanggang Sa paglipas ng mga araw 14 araw 21 araw 22 araw

Talahanayan 9 - Isang halimbawa ng isang spreadsheet para sa pagsusuri ng mga natanggap ng mga departamento Subdivision p/p Client Active sales department 1 LLC Velesstroy 2 JSC Sibstroyservice ... .... . Wholesale department Corporate department Tobolsk Corporate department Tyumen st. Mga Beterano ng Departamento sa Pagbili ng Paggawa Kabuuan: Na-overdue ang utang na hindi customer 1 hanggang 7 8 hanggang 15 hanggang Sa paglipas ng mga araw 14 araw 21 araw 22 araw

Talahanayan 10 - Mga kundisyon para sa paglalapat ng mga multa para sa mga empleyado Kondisyon Hitsura ng mga overdue receivable Pag-aalis ng mga overdue receivable sa loob ng isang buwan Guilty person Aksiyon sa pamamahala Responsableng manager, Pagbawas sa sahod ng pinuno ng departamento sa halagang 5% ng departamento Responsableng manager, Pagbabalik ng ang depremised na halaga pinuno ng departamento ang pagpapasya ng pagbibigay ng impormasyon tungkol sa tagapamahala ng pinuno ng departamento ng mga umiiral nang may utang Paggawa ng aplikasyon para sa pagpapadala ng mga produkto kung mayroong Responsableng Parusa para sa pagpapasya ng utos na wakasan ang tagapamahala ng pinuno ng departamento ng pagpapadala para sa kliyenteng ito Maling pagkalkula ng interes Responsableng Parusa - ang halaga ng naipon na interes ng manager ng diskwento Maling pagguhit ng kontrata Parusa sa pagpapasya ng Abugado sa Pagbili at Pagbebenta ang pinuno ng organisasyon

Talahanayan 10 - Mga kundisyon para sa paglalapat ng mga multa para sa mga empleyado Kondisyon Hitsura ng mga overdue receivable Pag-aalis ng mga overdue receivable sa loob ng isang buwan Guilty person Aksiyon sa pamamahala Responsableng manager, Pagbawas sa sahod ng pinuno ng departamento sa halagang 5% ng departamento Responsableng manager, Pagbabalik ng ang depremised na halaga pinuno ng departamento ang pagpapasya ng pagbibigay ng impormasyon tungkol sa tagapamahala ng pinuno ng departamento ng mga umiiral nang may utang Paggawa ng aplikasyon para sa pagpapadala ng mga produkto kung mayroong Responsableng Parusa para sa pagpapasya ng utos na wakasan ang tagapamahala ng pinuno ng departamento ng pagpapadala para sa kliyenteng ito Maling pagkalkula ng interes Responsableng Parusa - ang halaga ng naipon na interes ng manager ng diskwento Maling pagguhit ng kontrata Parusa sa pagpapasya ng Abugado sa Pagbili at Pagbebenta ang pinuno ng organisasyon

Minamahal na mga mambabasa! Binabati ka ng team ng library ng Maligayang Pasko at Manigong Bagong Taon! Taos-puso kaming nagnanais ng kaligayahan, pag-ibig, kalusugan, tagumpay at kagalakan sa iyo at sa iyong mga pamilya!

Nawa ang darating na taon ay magdala sa iyo ng kagalingan, pag-unawa sa isa't isa, pagkakaisa at mabuting kalooban.

Good luck, kasaganaan at katuparan ng mga pinakamahal na pagnanasa sa bagong taon!

Subukan ang access sa EBS Ibooks.ru

Nai-post ang mga Detalye noong 03.12.2019Minamahal na mga mambabasa! Hanggang 12/31/2019, ang aming unibersidad ay binigyan ng pagsubok na access sa ELS Ibooks.ru, kung saan maaari kang magbasa ng anumang libro sa full-text reading mode. Posible ang pag-access mula sa lahat ng mga computer sa network ng unibersidad. Kinakailangan ang pagpaparehistro para sa malayuang pag-access.

"Genrikh Osipovich Graftio - sa ika-150 anibersaryo ng kanyang kapanganakan"

Nai-post ang mga Detalye noong 02.12.2019Minamahal na mga mambabasa! Ang seksyong "Virtual Exhibition" ay naglalaman ng bagong virtual na eksibisyon na "Heinrich Osipovich Graftio". Ang 2019 ay minarkahan ang ika-150 anibersaryo ng kapanganakan ni Genrikh Osipovich, isa sa mga tagapagtatag ng industriya ng hydropower sa ating bansa. Isang scientist-encyclopedist, isang mahuhusay na inhinyero at isang natitirang organizer, si Genrikh Osipovich ay gumawa ng malaking kontribusyon sa pag-unlad ng industriya ng domestic energy.

Ang eksibisyon ay inihanda ng mga kawani ng Scientific Literature Department ng Library. Ang eksibisyon ay nagtatanghal ng mga gawa ni Genrikh Osipovich mula sa LETI History Fund at mga publikasyon tungkol sa kanya.

Maaari mong tingnan ang eksibisyon

Subukan ang access sa Electronic Library System IPRbooks

Nai-post ang mga Detalye noong 11/11/2019Minamahal na mga mambabasa! Mula 11/08/2019 hanggang 12/31/2019, ang aming unibersidad ay binigyan ng libreng pag-access sa pagsubok sa pinakamalaking database ng full-text ng Russia - ang Electronic Library System IPR BOOKS. Ang ELS IPR BOOKS ay naglalaman ng higit sa 130,000 publikasyon, kung saan higit sa 50,000 ay natatanging pang-edukasyon at siyentipikong mga publikasyon. Sa platform, mayroon kang access sa mga napapanahong aklat na hindi makikita sa pampublikong domain sa Internet.

Posible ang pag-access mula sa lahat ng mga computer sa network ng unibersidad.

Upang makakuha ng malayuang pag-access, dapat kang makipag-ugnay sa departamento ng elektronikong mapagkukunan (silid 1247) sa administrator ng VChZ Polina Yuryevna Skleymova o sa pamamagitan ng e-mail [email protected] na may paksang "Pagpaparehistro sa IPRbooks".

Pangwakas na gawaing kwalipikado sa paksa:

"Pamamahala ng mga account receivable at mga account na dapat bayaran mga organisasyon (sa halimbawa ng LLC "Ros-Target")"

PANIMULA

1.3 Ang epekto ng mga natatanggap at mga dapat bayaran sa katatagan ng pananalapi ng organisasyon

Kabanata 2. Pamamahala ng mga receivable at payable sa Ros-Target LLC

2.1 pangkalahatang katangian Ros-Target LLC

2 Pagsusuri at pagsusuri ng pamamahala ng paggalaw ng mga natatanggap at mga dapat bayaran sa organisasyon

"Ros-Target"

3.1 Mga hakbang upang mapabuti ang patakaran sa kredito sa LLC

"Ros-Target"

Konklusyon

Bibliograpiya

PANIMULA

Ang mga account receivable at account payable ay isang hindi maiiwasang bunga ng kasalukuyang umiiral na sistema ng cash settlements sa pagitan ng mga organisasyon, kung saan palaging may agwat sa oras ng pagbabayad mula sa sandali ng paglipat ng pagmamay-ari ng mga kalakal, sa pagitan ng pagtatanghal ng mga dokumento ng pagbabayad para sa pagbabayad at ang oras ng kanilang aktwal na pagbabayad.

Ang pagkakaroon ng patuloy na mga natatanggap at mga dapat bayaran ay naging isang katangian ng mga ugnayang pang-ekonomiya sa mga kondisyon ng pamilihan, at walang mali doon, sa kondisyon na ang panukala ay sinusunod, kung ang magkaparehong mga utang ay makatwiran at balanse, kung ang mga ito ay makatwirang pinamamahalaan.

Ang posisyon sa pananalapi at mga prospect ng pag-unlad ng organisasyon sa huli ay nakasalalay sa kung gaano katama ang pagpili ng patakaran sa kredito, kung paano ginagawa ang trabaho sa mga may utang at nagpapautang. Kaugnay nito, ang pagsusuri at pamamahala ng mga natatanggap at mga dapat bayaran ay napakahalaga.

Sa kaibuturan mga aktibidad sa pananalapi ang mga komersyal na organisasyon ay isang patuloy na sirkulasyon ng mga pondo na advanced, para sa produksyon at marketing ng mga produkto. Sa bawat siklo ng negosyo, ang mga pondong ito ay dapat na i-renew, iyon ay, ibalik sa organisasyon na may tubo. Ang mga account receivable ay isa sa mga pangunahing pinagmumulan ng pagbuo ng mga pinansyal na daloy ng mga pagbabayad. Ang mga account na babayaran bilang isang obligasyon sa utang ng organisasyon ay palaging naglalaman ng halaga ng mga potensyal na pagbabayad na nangangailangan ng pangangasiwa at kontrol sa accounting. Ang solvency ng organisasyon, ang posisyon nito sa pananalapi at pagiging kaakit-akit sa pamumuhunan.

Napakahalaga para sa isang organisasyon na pigilan ang hindi makatwirang pagdami ng mga may utang at ang halaga ng kanilang mga utang, maiwasan ang mga high-risk receivable, mag-isyu ng mga invoice sa pagbabayad sa oras, subaybayan ang kanilang mga tuntunin sa pagbabayad at gumawa ng mga napapanahong hakbang upang mabawi ang mga overdue na utang. Kasabay nito, kailangan mong maging maingat tungkol sa mga pag-aayos sa mga nagpapautang, bayaran ang kanilang mga utang sa isang napapanahong paraan, kung hindi, ang organisasyon ay maaaring mawalan ng tiwala ng mga supplier nito, mga bangko at iba pang mga nagpapautang, magkakaroon ito ng mga parusa para sa mga pag-aayos sa mga katapat, na nagsasaad ng kaugnayan ng paksang ating itinaas.

Ang layunin ng pangwakas na gawain sa kwalipikasyon ay upang ma-systematize ang kaalaman sa pag-aaral ng methodological framework para sa pamamahala ng mga receivable at payables gamit ang halimbawa ng Ros-Target LLC, pati na rin ang pagbuo ng mga hakbang upang mapabuti ang pamamahala ng mga obligasyon ng organisasyon.

Upang makamit ang layuning ito sa gawaing ito, kinakailangan upang malutas ang isang bilang ng mga gawain:

Ang layunin ng pag-aaral ay ang proseso ng pamamahala ng mga receivable at payable sa organisasyong "Ros-Target" LLC para sa panahon mula 2005 hanggang 2007.

Batayan ng impormasyon Ang pangwakas na gawain sa kwalipikasyon ay Mga Dekreto ng Pangulo ng Russian Federation, Mga Batas ng Russian Federation, Mga Dekreto ng Pamahalaan ng Russian Federation, mga paglilinaw ng Ministri ng Pananalapi ng Russian Federation, pati na rin ang mga rehistro ng synthetic at analytical accounting, accounting , pag-uulat ng istatistika at buwis, mga gawa ng mga modernong ekonomista.

KABANATA 1. TEORETIKAL NA ASPETO NG PAGSUSURI AT PAMAMAHALA NG MGA RECEIVABLE AT BAYARAN

1 Ang konsepto at pag-uuri ng mga natatanggap at mga dapat bayaran

Ang account receivable ay tumutukoy sa mga obligasyon ng mga customer (mga may utang) sa organisasyon na magbayad ng pera para sa pagkakaloob ng mga kalakal o serbisyo.

Ang account receivable ay ang utang ng mga indibidwal na pang-ekonomiyang entidad, indibidwal, katawan at organisasyon (sa isang salita, mga katapat) sa isang organisasyong pangkalakal (public catering enterprise) para sa mga obligasyong nagmula sa:

)sa pagbabayad para sa mga kalakal na ipinadala ng organisasyon, gawaing isinagawa, mga serbisyong ibinigay;

)sa pagtatrabaho (pagbabalik) ng mga advance na natanggap mula sa organisasyon;

)ayon sa mga kalkulasyon ng mga subsidiary at kaakibat, sangay, tanggapan ng kinatawan, departamento at iba pang hiwalay na dibisyon;

)iba pang mga transaksyon at obligasyon.

Ang mga account receivable ng organisasyon ay kinikilala sa accounting, napapailalim sa mga sumusunod na kondisyon:

)ang organisasyon ay may karapatang tumanggap ng mga pondo (iba pang mga asset) na nagmumula sa isang partikular na kasunduan o kung hindi man ay nakumpirma sa isang naaangkop na paraan;

)ang halaga ng mga nalikom ay maaaring matukoy;

)may kumpiyansa na bilang resulta ng isang partikular na transaksyon magkakaroon ng pagtaas sa mga benepisyong pang-ekonomiya ng organisasyon (umiiral ang ganitong kumpiyansa kung ang organisasyon ay nakatanggap ng isang asset sa pagbabayad o walang katiyakan tungkol sa pagtanggap ng asset);

)ang karapatan ng pagmamay-ari (pag-aari, paggamit at pagtatapon) ng produkto (mga kalakal) ay naipasa mula sa organisasyon patungo sa mamimili o ang trabaho ay tinanggap ng customer (ang serbisyo ay naibigay na);

)ang mga gastos na natamo o na natamo kaugnay ng transaksyong ito ay maaaring matukoy.

Maaaring katanggap-tanggap ang mga account receivable, dahil sa kasalukuyang sistema ng settlement, at hindi katanggap-tanggap, na nagpapahiwatig ng mga pagkukulang sa mga aktibidad sa pananalapi at pang-ekonomiya. Mga account na maaaring tanggapin alinsunod sa parehong internasyonal at Russian na mga pamantayan accounting ay tinukoy bilang mga halagang dapat bayaran ng kumpanya mula sa mga mamimili (mga may utang).

Ang mga account receivable ay lumitaw kapag ang isang serbisyo (o produkto) ay naibenta ngunit walang cash na natanggap. Bilang isang patakaran, ang mamimili ay hindi nagbibigay ng anumang nakasulat na kumpirmasyon ng utang, maliban sa pirma sa pagtanggap ng mga kalakal sa dokumento ng pagpapadala. Ang mga may-akda V.B. Ivashkevich at I.M. Si Semenova sa kanyang gawain na "Accounting at pagsusuri ng mga natanggap" ay tinukoy ang mga account na natatanggap bilang ang halaga ng mga utang na dapat bayaran sa organisasyon mula sa mga legal na entity o indibidwal bilang resulta ng mga transaksyon sa negosyo sa pagitan nila, o, sa madaling salita, ang paglilipat ng mga pondo mula sa organisasyon. turnover at ang kanilang paggamit ng ibang mga organisasyon o indibidwal .

Sa dayuhang panitikan sa pamamahala sa pananalapi ng mga organisasyon, sa partikular, sa isyu ng pagtukoy sa kakanyahan ng mga natanggap, ang mga may-akda ay higit na nagkakaisa sa kanilang mga opinyon. Kaya, halimbawa, ang mga may-akda na sina Kermit Larson at Paul Miller sa kanilang aklat na "Principles of Settlement" ay tumutukoy sa mga receivable bilang ang kabuuan ng mga utang ng mga mamimili para sa mga biniling produkto, gawa o serbisyo. Halos magkaparehong kahulugan ng mga natatanggap ang ibinigay nina Ray Garrison at Eric Norin sa kanilang aklat na Pamamahala sa Pinansyal at ilang iba pang mga may-akda.

Kaya, sa kabila ng maraming iba't ibang mga pormulasyon ng kahulugan ng mga natanggap, ang mga may-akda ay nagbibigay ng medyo magkatulad na mga kahulugan ng konseptong ito. Gayunpaman, ang kahulugan ng mga natatanggap lamang bilang ang halaga ng mga utang na pabor sa organisasyon, sa aming opinyon, ay hindi kumpleto at dapat palawakin. Malinaw, kung tutukuyin natin ang konsepto ng mga natanggap bilang ang halaga ng mga utang na pabor sa negosyo, kung gayon ang buong konsepto ng pamamahala ng mga natanggap ay mababawasan sa pagliit nito, dahil sa karamihan ng mga kaso, ang mga organisasyon ay naghahangad na makatanggap ng bayad para sa nabentang produkto nang buo. Ito ay ipinahiwatig ng V.V. Kovalev sa aklat na "Financial Analysis: Methods and Procedures". Gayunpaman, ang mga receivable ay ang hindi pa natatanggap na kita ng organisasyon para sa mga produktong ibinebenta. Sa kasong ito, ang diskarte sa kahulugan ng konsepto ng mga natanggap ay nagbabago din. Ang konsepto ng "kita sa benta" ay kinabibilangan ng halaga ng perang natanggap bilang pagbabayad para sa mga produkto, kalakal, gawaing isinagawa, mga serbisyong ibinigay at mga natatanggap. Kaya, ang batayan para sa pagtukoy ng kita ng mga benta ay ang katotohanan lamang ng kargamento (pagbebenta).

Mga account na maaaring tanggapin para sa probisyon para sa isang bayad para sa pansamantalang paggamit (pansamantalang pag-aari at paggamit) ng mga ari-arian ng organisasyon, sa ilalim ng mga karapatan na nagmumula sa mga patent para sa mga imbensyon, mga disenyong pang-industriya at iba pang mga uri ng intelektwal na ari-arian, at mula sa pakikilahok sa awtorisadong kapital ng iba pang mga organisasyon ay makikita sa accounting, habang nakakatugon sa mga kundisyon .

Ang halaga ng mga natatanggap ng organisasyon ay tinutukoy batay sa presyong itinatag ng kasunduan sa pagitan ng organisasyon at ng mamimili (customer) o gumagamit ng mga asset nito (isinasaalang-alang ang lahat ng kasunod na mga diskwento at markup).

Kung ang presyo ay hindi ibinigay ng kontrata at hindi maaaring itakda batay sa mga tuntunin ng kontrata, pagkatapos ay upang matukoy ang halaga ng mga natanggap, ang presyo kung saan, sa maihahambing na mga pangyayari, ang organisasyon ay karaniwang tinutukoy ang kita na may kaugnayan sa mga katulad na produkto ( mga kalakal, gawa, serbisyo) o probisyon para sa pansamantalang paggamit (pansamantalang pagmamay-ari at paggamit) ng mga katulad na asset.

Kapag ang isang organisasyon ay nagbebenta ng mga kalakal sa isa pa, hindi ito nangangahulugan na ang mga kalakal ay babayaran kaagad. Ang mga hindi nabayarang invoice para sa mga naihatid na produkto (o mga invoice na maaaring tanggapin) ay bumubuo sa karamihan ng mga natanggap. Ang mga gawain ng tagapamahala ng pananalapi para sa pamamahala ng mga account na natatanggap ay: pagtukoy sa antas ng panganib ng insolvency ng mga mamimili, pagkalkula ng forecast na halaga ng allowance para sa mga nagdududa na utang, pati na rin ang pagbibigay ng mga rekomendasyon sa pakikipagtulungan sa aktwal o potensyal na insolvent na mga mamimili.

Kasama sa mga kasalukuyang pananagutan ang mga panandaliang account na dapat bayaran. Ang mga account payable ay nauunawaan bilang utang ng organisasyong ito sa iba pang mga organisasyon at indibidwal - mga nagpapautang (mga pagbabayad para sa mga biniling produkto, naubos na serbisyo, mga utang para sa mga pagbabayad sa mga badyet ng lahat ng antas, atbp.). Kaya, ang mga account na dapat bayaran ay maaaring lumitaw kung ang mga materyales ay natanggap ng organisasyon bago nito binayaran ang mga ito. Kasama rin sa komposisyon ng mga account payable ang mga utang sa labor collective nito para sa sahod, mga utang sa panlipunan at seguro sa kalusugan(bumangon dahil sa ang katunayan na ang accrual ng mga buwis at mga pagbabayad ay nangyayari nang mas maaga kaysa sa mga kaukulang pagbabayad ay ginawa) mga pautang sa bangko at hindi nabayarang mga singil ng iba pang mga organisasyon, atbp.

Sa mga kondisyon Ekonomiya ng merkado ang pangunahing pinagmumulan ng mga pautang ay komersyal na mga bangko. Bilang isang patakaran, ang mga bangko ay nangangailangan ng dokumentaryo na kumpirmasyon ng seguridad ng hiniling na mga pautang kasama ang mga item ng imbentaryo ng nanghihiram. Ang isang alternatibong opsyon ay para sa entity na ibenta ang isang bahagi ng mga natanggap nito sa isang institusyong pampinansyal upang ito ay makakolekta sa utang. Dahil dito, maaaring malutas ng ilang organisasyon ang kanilang mga problema sa panandaliang pagpopondo sa pamamagitan ng pag-pledge ng kanilang kasalukuyang mga ari-arian, ang iba pa - sa pamamagitan ng bahagyang pagbebenta ng mga ito.

Ang mga account payable ay utang ng isang organisasyon upang tuparin ang mga obligasyon nito, o mga obligasyon, na ang katuparan nito ay itinatadhana ng kasalukuyang batas (sibil, buwis, paggawa, atbp.).

Ang mga nagpapautang ay mga legal at natural na tao kung kanino ang mga organisasyon ay may tiyak na pagkakautang. Ang halaga ng utang na ito ay tinatawag na account payable. Ang mga account na dapat bayaran ay maaaring lumitaw bilang isang resulta ng umiiral na sistema ng mga pag-aayos sa pagitan ng mga organisasyon, kapag ang utang ng isang organisasyon sa isa pa ay ibinalik pagkatapos ng isang tiyak na panahon pagkatapos ng paglitaw ng utang, sa mga kaso kung saan unang naitala ng mga organisasyon ang paglitaw ng utang sa accounting, at pagkatapos, pagkatapos ng isang tiyak na oras, bayaran ang utang na ito dahil sa kakulangan ng organisasyon ay may mga pondo para sa pag-aayos.

Ang pagbuo ng mga account payable ng isang organisasyon ay kinikilala kung ang mga sumusunod na kondisyon ay sabay na natutugunan:

ang pagbuo ng utang ay isinasagawa alinsunod sa isang tiyak na kasunduan, ang mga kinakailangan ng batas at regulasyon, mga kasanayan sa negosyo;

ang halaga ng utang ay maaaring matukoy;

may katiyakan na bababa ang mga benepisyong pang-ekonomiya ng entity bilang resulta ng isang partikular na transaksyon (umiiral ang ganitong katiyakan kapag nailipat na ng entity ang asset o walang katiyakan tungkol sa paglipat ng asset).

Ang mga account na dapat bayaran ay kinikilala sa panahon ng pag-uulat kung saan, alinsunod sa pamamaraan sa itaas, dapat na kinikilala ang mga ito, anuman ang oras ng aktwal na pagbabayad ng mga pondo at iba pang paraan ng pagtupad ng organisasyon ng mga obligasyon nito.

Sa komposisyon ng mga account na babayaran, ang utang ng organisasyon ay inilalaan:

)sa mga supplier at kontratista;

)sa mga bill na babayaran;

)bago ang mga subsidiary at umaasang kumpanya;

)sa harap ng mga tauhan ng organisasyon;

)sa estado ng mga off-budget na pondo;

) bago ang badyet;

)para sa mga advance na natanggap;

)sa ibang mga nagpapautang.

Ang halaga ng mga account na babayaran ay tinutukoy batay sa presyo at kundisyon na itinatag ng kasunduan sa pagitan ng organisasyon at ng supplier (kontratista) o iba pang katapat, na isinasaalang-alang ang karagdagang mga diskwento (mga markup).

Kung ang presyo ay hindi ibinigay sa kontrata at hindi maitatag batay sa mga tuntunin ng kontrata, pagkatapos ay upang matukoy ang halaga ng mga account na babayaran, ang presyo kung saan, sa maihahambing na mga pangyayari, ang organisasyon ay karaniwang tinutukoy ang mga gastos na may kaugnayan. sa mga katulad na imbentaryo at iba pang mahahalagang bagay, trabaho, serbisyo o ang probisyon ng para sa pansamantalang paggamit (pansamantalang pagmamay-ari at paggamit) ng mga katulad na asset.

Sa ilalim ng mga kontrata at transaksyon kung saan ang mga settlement ay ginawa sa mga halagang katumbas ng mga halagang ipinahayag sa foreign currency o conditional monetary units, ang halaga ng mga account na babayaran ay tinutukoy na isinasaalang-alang ang halaga ng pagkakaiba. Ang isang positibong pagkakaiba sa kabuuan ay nagdaragdag sa halaga ng mga account na babayaran, ang isang negatibo ay binabawasan ito.

Hindi tulad ng pagkakaiba sa halaga, ang pagkakaiba sa halaga ng palitan, tulad ng nabanggit na sa pagtatasa ng mga natanggap, na nagmumula sa pagbabayad ng mga account na dapat bayaran ay iniuugnay sa mga resulta ng pananalapi ng organisasyon.

Ang halaga ng mga account na babayaran sa ilalim ng mga kasunduan sa barter ay tinutukoy ng halaga ng mga kalakal (mga halaga) na inilipat o ililipat ng organisasyon. Kaugnay nito, ang halaga ng mga kalakal (mga halaga) na ililipat o ililipat ng organisasyon ay itinatag batay sa presyo kung saan, sa maihahambing na mga pangyayari, karaniwang tinutukoy ng organisasyon ang halaga ng mga katulad na kalakal (mga halaga).

Kung imposibleng itatag ang halaga ng mga kalakal (mga halaga) na inilipat o ililipat ng isang organisasyon, ang mga account na babayaran sa ilalim ng mga kasunduan sa palitan ay tinutukoy ng halaga ng mga produkto (mga kalakal) na natanggap ng organisasyon (ang halaga ng mga naturang produkto ay itinatag batay sa presyo kung saan ang mga katulad na produkto (mga kalakal) ay binili sa maihahambing na mga pangyayari)) .

Dapat tandaan na ang hindi pagbabayad ng mga account na dapat bayaran ay nangangailangan ng aplikasyon ng ilang mga parusa sa pag-aari na may kaugnayan sa organisasyon, lalo na, ang pagkolekta ng isang parusa na itinakda ng kontrata; mga multa na itinatag ng batas; interes para sa paggamit ng pondo ng ibang tao dahil sa pag-iwas sa kanilang pagbabalik. Bilang karagdagan, ang mga nagpapautang ay maaari ring mabawi mula sa organisasyon ang mga pagkalugi na dulot sa kanila ng hindi napapanahong pagbabayad o hindi pagbabayad ng mga utang, habang pangkalahatang tuntunin ang mga pagkalugi ay binabayaran sa lawak na hindi sakop ng multa o interes na sinisingil para sa paggamit ng pera ng ibang tao.

Ang mga parusang kinikilala ng organisasyon mismo o iginawad ng awtoridad ng hudisyal ay nagpapataas ng halaga ng mga account ng organisasyon na babayaran sa mga nagpapautang sa paghahanda o pagtanggap ng nauugnay na dokumento (pagtanggap ng isang hudisyal na aksyon, pagpirma ng isang reconciliation act, pagpirma ng nakasulat na pahintulot, atbp. ).

Ang mga account na dapat bayaran ay tinanggal mula sa balanse ng samahan:

-sa katuparan ng organisasyon ng mga obligasyon nito;

-kapag nangongolekta ng mga utang ng mga nagpapautang;

-kapag isinusulat ang mga halaga ng utang mula sa balanse bilang hindi na-claim.

Ang pangongolekta ng mga account na babayaran mula sa organisasyon ay isinasagawa sa extrajudicially o judicially.

Kaya, ang mga halaga ng mga account na babayaran, kung hindi sila inaangkin ng pinagkakautangan, ay napapailalim sa accounting sa loob ng isang limitasyon ng panahon ng tatlong taon, pagkatapos nito ang utang ay napapailalim sa write-off na may paglalaan ng mga halaga sa mga resulta sa pananalapi.

Sa lahat ng mga kaso, ang mga patakaran para sa kurso, pagsususpinde at pagkaantala ng kurso ng panahon ng limitasyon ay dapat isaalang-alang.

2 Mga katangian ng mga pangunahing diskarte at pamamaraan ng pamamahala ng mga natatanggap at mga dapat bayaran

Ang mga account receivable at account payable ay natural na bahagi ng balanse ng organisasyon. Ang mga ito ay lumitaw bilang isang resulta ng isang pagkakaiba sa pagitan ng petsa ng paglitaw ng mga obligasyon at ang petsa ng pagbabayad sa kanila. Ang kalagayan sa pananalapi ng organisasyon ay naiimpluwensyahan pareho ng laki ng balanse ng mga natanggap at mga dapat bayaran, at ang panahon ng paglilipat ng bawat isa sa kanila.

Ang mga nalikom sa pagbebenta ay ang tanging paraan upang mabayaran ang lahat ng uri ng mga account na babayaran. Ang pagtanggap ng cash mula sa mga benta ay tumutukoy sa kakayahan ng organisasyon na bayaran ang mga utang sa mga nagpapautang. Bilang isang patakaran, ang karamihan sa mga natanggap ay nabuo bilang mga utang ng mga mamimili. Pagtatatag sa mga mamimili tulad relasyong kontraktwal, na tinitiyak ang napapanahon at sapat na pagtanggap ng mga pondo para sa pagbabayad sa mga nagpapautang - ang pangunahing gawain ng pamamahala sa paggalaw ng mga natatanggap.

Ang pamamahala sa paggalaw ng mga account payable ay ang pagtatatag ng mga naturang kontraktwal na relasyon sa mga supplier na ginagawang ang mga tuntunin at halaga ng mga pagbabayad sa huli ay nakadepende sa pagtanggap ng mga pondo mula sa mga mamimili.

Samakatuwid, sa pagsasagawa, pinag-uusapan natin ang sabay-sabay na pamamahala ng paggalaw ng parehong mga receivable at payable. Ang praktikal na pagpapatupad ng naturang pamamahala ay nangangailangan ng pagkakaroon ng impormasyon tungkol sa tunay na estado ng mga natatanggap at mga dapat bayaran at ang kanilang paglilipat. Pinag-uusapan natin ang pagtatasa ng paggalaw ng mga receivable at payable sa isang takdang panahon. Samakatuwid, bilang paunang data para sa naturang pagtatasa, ang mga utang na nauugnay sa partikular na panahon na ito ay dapat kunin. Sa madaling salita, mula sa balanse ng mga receivable at payable, kinakailangan na ibukod ang mga pangmatagalan at overdue na mga utang, iyon ay, ang mga elemento ng mga utang na ang conversion sa cash ay nauugnay sa ibang mga yugto ng panahon. Ang natitirang bahagi ng mga natatanggap at mga dapat bayaran pagkatapos nito ay ang batayan para sa pagtatasa ng dalas ng pagtanggap ng mga utang ng mga mamimili, sapat na pagbabayad ng mga account na dapat bayaran, pati na rin ang mga balanse sa balanse ng mga natanggap at mga dapat bayaran sa pagtatapos ng panahon, sa kondisyon na sila ay turnover alinsunod sa mga tuntuning kontraktwal o itinatag na kaayusan mga kalkulasyon.

Sa huli, ang lahat ng ito ay nagpapahintulot sa amin na sagutin ang tanong kung ang mga kontraktwal na tuntunin ng mga pakikipag-ayos sa mga mamimili at mga supplier ay nagbibigay ng pangangailangan ng organisasyon para sa pera at ang sapat na antas nito.

Direktang nakakaapekto sa pamamahala ng mga natanggap ang kakayahang kumita ng kumpanya at tinutukoy ang patakaran sa diskwento at kredito para sa mga mamimili na mababa ang pagganap, mga paraan upang mapabilis ang pagkolekta ng mga utang at bawasan ang mga masasamang utang, pati na rin ang pagpili ng mga termino sa pagbebenta na nagsisiguro ng garantisadong daloy ng mga pondo.

Ang mga diskarte sa pamamahala ng mga natanggap ay kinabibilangan ng: accounting para sa mga order, pag-isyu ng mga invoice at pagtatatag ng likas na katangian ng mga receivable. Kabilang sa mga puntong dapat isaalang-alang, may ilan na nangangailangan ng espesyal na atensyon, tulad ng pangangailangang humanap ng mga paraan upang bawasan ang average na agwat ng oras sa pagitan ng pagkumpleto ng pagbebenta ng mga kalakal at ang pag-iisyu ng invoice sa mamimili. Gayundin, ang mga posibleng gastos na nauugnay sa mga matatanggap, ibig sabihin, ang mga nawalang kita mula sa hindi paggamit ng mga pondo, sa halip na i-invest ang mga ito, ay dapat ding tasahin.

Ang pamamahala ng mga natanggap na account ay nauugnay sa dalawang uri ng mga reserbang oras - para sa pag-isyu ng isang invoice at pagpapadala sa pamamagitan ng koreo. Ang oras ng pag-isyu ng invoice ay ang bilang ng mga araw mula sa pagpapadala ng mga kalakal sa mamimili hanggang sa maipadala ang invoice. Malinaw, ang kumpanya ay dapat magpadala ng mga invoice kasabay ng mga kalakal. Ang oras ng paghahatid ng koreo ay nasa pagitan ng paghahanda ng invoice at ng pagtanggap nito ng mamimili. Ang mga oras ng pagbibiyahe ng koreo para sa mga dokumento ay maaaring bawasan sa pamamagitan ng desentralisadong pag-invoice at pagpapadala ng koreo (gamit ang serbisyo ng express mail para sa malalaking invoice na inihatid sa mga deadline o pagbibigay ng mga diskwento para sa mga paunang bayad).

pangunahing punto sa receivables management ay ang pagpapasiya ng mga tuntunin ng kredito (ibinigay sa mga customer) na nakakaapekto sa mga benta at pagtanggap ng pera. Halimbawa, ang pagbibigay ng mas mahabang termino ng kredito ay malamang na magpapataas ng mga benta. Ang mga tuntunin ng pautang ay direktang nauugnay sa mga gastos at kita na nauugnay sa mga matatanggap. Kung ang mga tuntunin ng pautang ay mahigpit, ang kumpanya ay magkakaroon ng mas kaunting cash na namuhunan sa mga natatanggap at pagkalugi mula sa masamang utang, ngunit ito ay maaaring humantong sa mas mababang mga benta, mas mababang kita at isang negatibong reaksyon mula sa mga mamimili.

Sa kabilang banda, kung ang mga tuntunin ng pautang ay hindi tiyak, ang kumpanya ay maaaring makamit ang mas mataas na benta at mas maraming kita, ngunit ito rin ay nanganganib sa pagtaas ng mga masasamang utang at mataas na gastos na nauugnay sa mabagal na pagbabayad ng mga mamimili na mababa ang pagganap. Ang oras ng mga natanggap ay dapat na liberalisado kapag gusto mong alisin ang labis na imbentaryo o mga hindi na ginagamit na produkto, o kung ikaw ay nasa isang industriya na may pana-panahong benta. Kung ang item ay nabubulok, gumamit ng panandaliang account receivable at magsanay ng cash on delivery hangga't maaari.

Kapag tinatasa ang solvency ng isang potensyal na mamimili, ang katapatan ng mamimili, katatagan ng pananalapi at seguridad ng ari-arian ay dapat isaalang-alang. Maaaring masuri ang creditworthiness ng mamimili sa pamamagitan ng quantitative method ng regression analysis, na isinasaalang-alang ang pagbabago sa dependent variable na nangyayari kapag nagbago ang independent (informative) variable. Ang pamamaraang ito ay lalong kapaki-pakinabang kapag kailangan mong suriin ang isang malaking bilang ng mga maliliit na mamimili. Ang mga potensyal na pagkalugi sa masamang utang ay dapat na maingat na masuri kung ang iyong kumpanya ay nagbebenta sa maraming mga customer at hindi binabago ang patakaran sa kredito nito sa loob ng mahabang panahon.

Ang pagpapalawig ng pautang ay nangangailangan ng mga karagdagang gastos: mga gastos sa pangangasiwa ng mga aktibidad ng departamento ng pautang, mga serbisyo sa computer, pati na rin ang mga komisyon na binayaran sa mga espesyal na ahensya na tumutukoy sa pagiging mapagkakatiwalaan ng mga nanghihiram o ang kalidad. mahahalagang papel.

Medyo kapaki-pakinabang na impormasyon na natanggap mula sa mga credit bureaus tingi at propesyonal na mga serbisyo ng sangguniang kredito.

Ang pagtatasa ng tunay na estado ng mga account na maaaring tanggapin, ibig sabihin, ang pagtatasa ng posibilidad ng masamang utang, ay isa sa pinakamahalagang isyu ng pamamahala ng kapital sa paggawa. Ang pagtatasa na ito ay isinasagawa nang hiwalay para sa mga pangkat ng mga natanggap na may iba't ibang panahon ng paglitaw. Maaaring gamitin ng tagapamahala ng pananalapi ang mga istatistika na naipon sa organisasyon, gayundin ang paggamit ng mga serbisyo ng mga ekspertong consultant.

Tulad ng nabanggit na, isa sa mga mahalagang punto sa pamamahala ng kapital sa paggawa ay ang pagtukoy ng isang makatwirang ratio sa pagitan ng mga natatanggap at mga dapat bayaran. Kasabay nito, kinakailangan na suriin hindi lamang ang iyong sariling mga kondisyon ng kredito para sa mga mamimili, kundi pati na rin ang mga kondisyon ng kredito para sa mga supplier ng mga hilaw na materyales at materyales, sa mga tuntunin ng pagbabawas ng mga gastos o pagtaas ng karagdagang kita na natanggap ng organisasyon kapag gumagamit ng mga diskwento.

Kaya, ang sistema ng diskwento ay tumutulong upang maprotektahan ang organisasyon mula sa mga pagkalugi sa inflationary at medyo murang muling pagdadagdag ng kapital sa paggawa sa cash o likas na anyo.

Kaya, upang matukoy kung ang isang customer ay dapat magbigay ng diskwento para sa paunang pagbabayad ng mga balanse sa account, dapat ikumpara ng financial manager ang kita ng cash mula sa pinabilis na mga pagbabayad sa halaga ng diskwento.

Upang makapagpasya kung ang isang kumpanya ay dapat magpahiram sa mga mamimili na mababa ang pagganap, kinakailangang ihambing ang kita mula sa mga karagdagang benta sa mga karagdagang gastos na nauugnay sa mga natatanggap. Kung ang kumpanya ay may ekstrang kapasidad sa produksyon, ang karagdagang kita ay marginal na kita mula sa mga bagong benta, dahil ang mga nakapirming gastos sa kasong ito ay hindi nagbabago. Ang karagdagang gastos sa mga natatanggap ay dahil sa posibleng pagtaas ng mga masasamang utang at ang pamumuhunan ng mga pondo sa mga natanggap sa mas mahabang panahon. Ang pamamahala ng mga natatanggap na account ay batay sa dalawang diskarte:

- paghahambing ng karagdagang tubo na nauugnay sa kusang pamamaraan ng pagpopondo sa mga gastos at pagkalugi na lumitaw kapag nagbago ang patakaran ng pagbebenta ng produkto;

2) paghahambing at pag-optimize ng halaga at mga tuntunin ng mga receivable at payable sa mga tuntunin ng creditworthiness, ipinagpaliban ang oras ng pagbabayad, diskarte sa diskwento, kita at mga gastos para sa koleksyon.

Para ma-maximize ang cash flow, dapat gumamit ang organisasyon ng iba't ibang modelo ng kontrata na may mga flexible na kondisyon para sa paraan ng pagbabayad at pagpepresyo. Posible ang iba't ibang opsyon: mula sa prepayment o bahagyang prepayment hanggang sa paglipat para sa pagbebenta at isang bank guarantee.

Ang antas ng mga natatanggap ay tinutukoy ng maraming mga kadahilanan: ang uri ng produkto, kapasidad ng merkado, ang antas ng saturation ng merkado sa produktong ito, ang sistema ng pag-aayos na pinagtibay sa kumpanya, atbp. Ang huling kadahilanan ay lalong mahalaga para sa isang tagapamahala ng pananalapi. Ang mga tapat na customer ay karaniwang nagbabayad para sa mga kalakal sa kredito, at ang mga tuntunin ng pautang ay nakadepende sa maraming salik. Sa pangkabuhayan maunlad na bansa isa sa pinakakaraniwan ay ang "d/k gross n" scheme, ibig sabihin ay:

-ang mamimili ay tumatanggap ng d% na diskwento sa kaso ng pagbabayad para sa natanggap na mga kalakal sa loob ng k araw mula sa simula ng panahon ng pag-kredito (halimbawa, mula sa sandaling natanggap o naipadala ang mga kalakal);

-babayaran ng mamimili ang buong halaga ng mga kalakal kung ang pagbabayad ay ginawa sa panahon mula sa (k+1)-th hanggang sa n-th day ng credit period;

-sa kaso ng hindi pagbabayad sa loob ng n araw, ang mamimili ay mapipilitang magbayad ng karagdagang multa, ang halaga nito ay nag-iiba depende sa sandali ng pagbabayad.

Ang pagbibigay ng diskwento ay kapaki-pakinabang sa parehong bumibili at nagbebenta. Ang una ay may direktang benepisyo mula sa pagbawas sa gastos ng pagbili ng mga kalakal, ang pangalawa ay tumatanggap ng hindi direktang benepisyo na may kaugnayan sa pagpapabilis ng turnover ng mga pondo na namuhunan sa mga receivable, na, tulad ng mga imbentaryo, ay, sa katunayan, ang immobilization ng mga pondo.

Ang pag-aalok ng mga diskwento ay makatwiran sa tatlong pangunahing sitwasyon:

) kung ang isang pagbawas sa presyo ay humahantong sa pagtaas ng mga benta, at ang istraktura ng gastos ay tulad na ang pagbebenta ng produktong ito ay makikita sa isang pagtaas sa kabuuang kita, ang produkto ay lubos na nababanat at may medyo mataas na proporsyon ng mga nakapirming gastos;

) kung ang sistema ng mga diskwento ay nagpapatindi sa pag-agos ng cash (FC) sa harap ng isang kakulangan sa organisasyon, ang isang panandaliang kritikal na pagbawas sa presyo ay posible hanggang sa isang negatibong resulta sa pananalapi mula sa mga partikular na transaksyon;

) ang sistema ng mga diskwento para sa pagpapabilis ng pagbabayad ay mas epektibo kaysa sa sistema ng mga parusa para sa huli na pagbabayad.

Sa lahat ng mga kaso, ang isa ay maaaring magsalita tungkol sa kusang pagpopondo, na, sa kaso ng inflation, ay humahantong sa isang pagbawas sa kasalukuyang halaga ng mga produktong ibinebenta, samakatuwid, ang posibilidad ng pagbibigay ng diskwento para sa maagang pagbabayad ay dapat na tumpak na masuri.

Ang sistema ng diskwento ay tumutulong upang maprotektahan ang organisasyon mula sa mga pagkalugi sa inflationary at medyo murang muling pagdadagdag ng kapital sa paggawa sa cash o sa uri.

Pangunahing responsibilidad ng pamamahala sa pananalapi ang pamamahala sa mga natatanggap na account sa mga kumpanya sa Kanluran. Gayunpaman, ang pagpapatupad ng diskarte para sa mga natanggap, na sa karaniwan ay humigit-kumulang 1/3 ng kasalukuyang mga ari-arian, ay nakasalalay sa punong accountant ng organisasyon.

Upang pamahalaan ang mga receivable, kailangan mo ang sumusunod.

Ang pagtukoy ng mga kondisyon para sa pagbibigay ng pautang para sa pagbebenta ng mga kalakal, ang termino nito at sistema ng mga diskwento.

Kahulugan ng mga garantiya sa pautang. Ang pinakamadaling paraan upang magbenta ng mga kalakal ay sa pamamagitan ng isang bukas na account, kapag, alinsunod sa kontrata na natapos, ang mamimili ay sinisingil para sa lagda. Sa sheet ng balanse, ang mga nasabing receivable ay pinagsama sa linya ng Accounts receivable.

Ang isang mas kumplikado, ngunit mas maaasahang paraan ay ang pagkuha ng nakasulat na obligasyon mula sa kliyente na bayaran ang pera, i.e. pagtanggap ng bill. Ang mga bill ng palitan ay nahahati sa mga ordinaryong kapag ang bumibili pagsusulat kinikilala ang utang nito at nangakong magbayad ng isang tiyak na halaga sa isang tiyak na petsa, at maililipat, o komersyal. Ang mga commercial bill ay malawakang ginagamit sa internasyonal na kalakalan. Sa kasong ito, nagsusulat ang nagbebenta sa mamimili (o sa kanyang ahente) ng ilang halaga para sa pagbabayad sa isang tiyak na petsa. Kung ang agarang pagbabayad ay ginawa sa paningin, pagkatapos ay ang isang maydala na bill ng palitan ay inisyu, sa ibang mga kaso, isang bill ng palitan para sa isang panahon na tinatanggap ng bumibili o ng kanyang bangko.

Mayroon ding hindi mababawi na liham ng kredito na kadalasang ginagamit sa US (batay sa relasyon sa pagitan ng nagbebenta, bumibili at kanilang mga bangko); kondisyonal na pagbebenta, laganap sa Europa (nananatili ang pagmamay-ari sa nagbebenta hanggang sa oras ng pagbabayad para sa mga kalakal), atbp.

Pagpapasiya ng pagiging maaasahan ng mamimili o ang posibilidad ng pagbabayad para sa mga kalakal na natanggap niya. Ang malawakang nai-publish na mga rating, pagsusuri ng nai-publish na mga pahayag sa pananalapi ng isang potensyal na mamimili, pagtatayo ng mga indeks ng panganib, pagtatasa ng balanse ay makakatulong dito.

Pagtukoy sa halaga ng kredito na ibinigay sa bawat partikular na mamimili. Sa kasong ito, bilang panuntunan, ang mga kalkulasyon ay ginawa batay sa posibilidad ng pagbabayad ng bumibili ng mga kalakal, ang posibilidad ng paulit-ulit na mga order, ang halaga ng mga benepisyo at pagkalugi na natanggap mula sa pagbabayad (hindi pagbabayad) ng mga kalakal.

.Pagtukoy sa patakaran sa pagkolekta para sa mga natatanggap Ang kompanya ay naglilipat ng karapatang tumanggap ng pera sa mga natanggap sa isang dalubhasang kumpanya para sa isang bayad. Ang huli ay maaaring magbigay ng koleksyon, insurance at financing ng mga natatanggap o magbigay ng tulong sa kanilang koleksyon at insurance ng mga kahina-hinalang utang. Posibleng makakuha ng credit insurance kung kailangan mo ng proteksyon mula sa masamang utang. Ang mga operasyong ito ay kilala bilang factoring, at ang mga kumpanya mismo ay kilala bilang factoring.

Ang lahat ng mga hakbang na ito ay magkakaugnay. Ang isang kumpanya ay maaaring mag-alok ng mas mahusay na mga tuntunin sa pagbebenta kung mayroon itong mahigpit na patakaran sa pag-screen ng mamimili, o nagpapahiram sa mga customer na may mataas na panganib kung mayroong isang matatag na mekanismo ng pangongolekta ng mga natanggap.

Upang magkaroon ng mas makatotohanang pagtatantya ng mga pondo na maaaring matanggap ng isang organisasyon mula sa mga may utang sa hinaharap, dapat subukang tantyahin ang posibilidad ng masamang utang sa grupo ayon sa kapanahunan ng utang. Maaaring gumawa ng pagtatasa batay sa data ng eksperto o gamit ang mga naipon na istatistika.

Mayroong maraming mga paraan upang i-maximize ang return on receivable at i-minimize ang posibleng pagkalugi: pagsingil, pagtatasa sa sitwasyong pinansyal ng mga kliyente, at muling pagbebenta ng karapatang mangolekta ng mga utang.

Sa cyclical billing, sinisingil ang mga ito sa mga customer sa iba't ibang yugto ng panahon. Sa ilalim ng system na ito, ang mga customer na may mga apelyido na nagsisimula sa PERO maaaring ang unang masingil sa unang araw ng buwan, ang mga apelyido ay nagsisimula sa B , ibibigay ang mga invoice sa ikalawang araw, at iba pa. Ang mga invoice sa mga mamimili ay dapat ipadala sa loob ng dalawampu't apat na oras ng oras at isyu.

Upang mapabilis ang pangongolekta ng mga pagbabayad, maaaring ipadala ang mga invoice sa mga customer habang pinoproseso pa ang kanilang order sa bodega. Maaari ka ring singilin para sa mga serbisyo sa pagitan kung ang trabaho ay natapos sa loob ng isang tiyak na panahon, o maaari kang maningil ng mga bayarin nang maaga, na mas mainam kaysa sa pagbabayad pagkatapos makumpleto ang trabaho. Sa anumang kaso, dapat kang gumuhit kaagad ng malalaking halaga ng pera.

Kapag passive ang negosyo, maaaring malapat ang mga pana-panahong petsa ng pagsingil: nag-aalok ka ng mga extension ng pagbabayad upang pasiglahin ang demand sa mga customer na hindi makakapagbayad nang mas maaga kaysa sa katapusan ng season.

Bago magbigay ng pautang, kinakailangan na maingat na pag-aralan ang mga pahayag sa pananalapi ng mamimili at kumuha ng impormasyon ng rating mula sa mga kumpanya ng pagpapayo sa pananalapi. Dapat na iwasan ang mga matatanggap na may mataas na panganib, tulad ng sa kaso ng mga mamimili sa isang hindi matatag na industriya o rehiyon sa pananalapi. Kailangan ding maging maingat ang mga organisasyon sa mga kliyenteng nasa negosyo nang wala pang isang taon (humigit-kumulang 50 porsiyento ng mga komersyal na organisasyon ang nabigo sa loob ng unang dalawang taon). Karaniwan, ang mga natatanggap ng consumer ay nagdadala ng mas malaking panganib ng default kaysa sa mga natanggap ng kumpanya. Dapat mong baguhin ang mga limitasyon sa kredito at pabilisin ang pangangailangan para sa mga pagbabayad batay sa mga pagbabago sa sitwasyong pinansyal ng mamimili. Magagawa ito sa pamamagitan ng pagpigil ng mga produkto o pagsususpinde ng mga serbisyo hanggang sa maisagawa ang mga pagbabayad at sa pamamagitan ng pag-aatas ng collateral upang suportahan ang mga kuwestiyonableng account (ang halaga ng collateral ay dapat katumbas o lumampas sa balanse ng account). Kung kinakailangan, gamitin ang tulong ng isang ahensya ng pagkolekta upang mangolekta ng mga pondo mula sa mga hindi sumusunod na mamimili.

Kinakailangang ikategorya ang mga natatanggap ayon sa mga takdang petsa (ayusin ang mga ito ayon sa oras na lumipas mula sa petsa ng pag-invoice) upang matukoy ang mga mamimili na huli sa pagbabayad, at magpataw ng interes sa mga huli na pagbabayad. Kapag naihambing na ang kasalukuyan, may edad nang mga receivable sa mga receivable ng nakaraang taon, mga regulasyon sa industriya, at pagganap ng kakumpitensya, maaaring ihanda ang isang pahayag ng hindi magandang utang na nagpapakita ng mga naipong pagkalugi ng customer, mga tuntunin ng pagbebenta, at halaga, at inayos ayon sa dibisyon, linya ng produkto, at uri ng customer (halimbawa, mga industriya). Ang mga pagkalugi sa masamang utang ay kadalasang mas mataas para sa mas maliliit na kumpanya.

Maaari kang gumamit ng credit insurance, ang panukalang ito laban sa hindi inaasahang pagkalugi ng masamang utang. Kapag nagpapasya kung bibili ng naturang proteksyon, dapat suriin ng isa ang inaasahang average na pagkalugi sa masamang utang, ang kakayahang pinansyal ng kumpanya na makayanan ang mga pagkalugi na ito, at ang halaga ng insurance.

Posibleng ibenta muli ang mga karapatang mangolekta ng mga natatanggap kung magreresulta ito sa mga netong pagtitipid. Gayunpaman, sa isang transaksyon sa factoring, maaaring ibunyag ang kumpidensyal na impormasyon.

Kapag nagbibigay komersyal na pautang dapat suriin ang pagiging mapagkumpitensya ng organisasyon sa kasalukuyang mga kondisyon sa ekonomiya. Sa panahon ng recession, ang patakaran sa kredito ay dapat paluwagin upang pasiglahin ang negosyo. Halimbawa, ang isang kumpanya ay maaaring hindi muling mag-invoice ng mga customer na tumatanggap ng cash na diskwento kahit na matapos ang diskwento ay nag-expire na. Ngunit posible na higpitan ang patakaran sa kredito sa mga kondisyon ng kakulangan ng mga kalakal, dahil sa mga panahong iyon ang kumpanya, bilang isang nagbebenta, ay may pagkakataon na magdikta ng mga tuntunin.

Sa pangkalahatan, ang pamamahala sa mga account receivable ay kinabibilangan ng:

) pagsusuri ng mga may utang;

) pagsusuri ng tunay na halaga ng mga umiiral na receivable;

) kontrol sa ratio ng mga receivable at payables;

) pagbuo ng isang patakaran ng mga paunang pagbabayad at pagkakaloob ng mga komersyal na pautang;

) pagtatasa at pagpapatupad ng factoring.

Ang pagsusuri ng mga may utang ay nagsasangkot, una sa lahat, isang pagsusuri ng kanilang solvency upang bumuo ng mga indibidwal na kondisyon para sa pagkakaloob ng mga komersyal na pautang at ang mga tuntunin ng mga kasunduan sa factoring. Ang antas at dinamika ng mga ratio ng pagkatubig ay maaaring humantong sa tagapamahala na magdesisyon na nararapat na magbenta lamang ng mga produkto nang may paunang bayad o, sa kabaligtaran, na posibleng bawasan ang interes sa mga komersyal na pautang, atbp.

Ang pagsusuri ng mga account na maaaring tanggapin at ang pagtatasa ng tunay na halaga nito ay binubuo sa pagsusuri ng utang sa oras ng paglitaw nito, pagkilala sa mga masasamang utang at pagbuo ng isang reserba para sa mga kahina-hinalang utang para sa halagang ito.