महागाई आणि पुनर्वित्त दर बद्दल. महागाई आणि पुनर्वित्त दर बद्दल मुख्य दर आणि पुनर्वित्त दर यांच्यात काय फरक आहे

डॅनिलोव्ह युरी गॅव्ह्रिलीविच, उमेदवार आर्थिक विज्ञान. डोके सबसॉइल युजचे अर्थशास्त्र विभाग NI IRES NEFU च्या नावावर आहे. एम.के. अमोसोवा

पुनर्वित्त दरावर महागाईचे अवलंबन

भाष्य. हा लेख देशातील चलनवाढीवर मध्यवर्ती बँकेच्या पुनर्वित्त दराच्या प्रभावाच्या विषयावर चर्चा करतो. लेखकाने रशियामधील पुनर्वित्त दरावर महागाईच्या अवलंबित्वासाठी एक प्रायोगिक सूत्र प्राप्त केले आहे, ज्यामुळे किंमत वाढीच्या पातळीचा अंदाज लावणे शक्य होते. पुनर्वित्त दर बदलून चलनवाढ नियंत्रित करण्याची शक्यता दर्शविली जाते, तसेच आर्थिक संकटांच्या संभाव्यतेचा अंदाज लावला जातो. मुख्य शब्द: बँक, अवलंबित्व, चलनवाढ, मुख्य दर, संकट, पुनर्वित्त दर.

पुनर्वित्त दर किंवा केंद्रीय बँकेचा (यूएस, फेड मध्ये) कोणत्याही देशातील मूळ दर हे सर्वात महत्त्वाचे साधन आहे. आर्थिक नियमन. IN रशियाचे संघराज्यहे पॅरामीटर सेट केले आहे मध्यवर्ती बँकआरएफ आणि 14.09.2012 पासून त्याचे मूल्य 8.25% वर सेट केले आहे. 13 सप्टेंबर, 2013 रोजी, बँक ऑफ रशियाच्या संचालक मंडळाने, चलनवाढ लक्ष्यित शासनाच्या संक्रमणाचा एक भाग म्हणून, चलनविषयक धोरण साधनांची प्रणाली सुधारण्यासाठी उपायांचा एक संच लागू करण्याचा निर्णय घेतला. या उपायांमध्ये हे समाविष्ट आहे: 1) 1 आठवड्याच्या कालावधीसाठी लिलाव आधारावर तरलता प्रदान करण्यासाठी आणि शोषून घेण्यासाठी व्यवहारांवर व्याजदर एकत्रित करून बँक ऑफ रशियाच्या मुख्य दराचा परिचय; साधनांच्या प्रणालीमध्ये पुनर्वित्त दराची भूमिका बँक ऑफ रशिया. या उपाययोजनांमुळे चलनविषयक धोरणाची पारदर्शकता वाढेल आणि आर्थिक संस्थांद्वारे त्याची समज सुधारेल, ज्यामुळे व्याज दर आणि चलनविषयक धोरण प्रसार यंत्रणेच्या माहिती चॅनेलची प्रभावीता वाढेल आणि किंमत स्थिरता सुनिश्चित करण्याचे अंतिम उद्दिष्ट साध्य होईल. पुनर्वित्त दर (टक्केवारी म्हणून) वरून देशातील वार्षिक चलनवाढ (निर्देशांक ग्राहक किंमती) चे अवलंबित्व लेखकाने काढलेल्या सूत्राद्वारे एका संख्येच्या दरावर महागाईच्या अवलंबित्वाच्या पूर्वलक्षी विश्लेषणाच्या आधारे निर्धारित केले जाऊ शकते. 2002 ते 2012 पर्यंत जगातील आघाडीच्या देशांची gg : I = kconst∙ R + IN

IR+ IN , जिथे: R हा पुनर्वित्त दर किंवा मूळ दर आहे; I वार्षिक चलनवाढीचा दर आहे, %; kconst हा एक स्थिर गुणांक आहे जो देशाच्या अर्थव्यवस्थेच्या विकासाच्या डिग्रीवर अवलंबून असतो, लेखकाच्या गृहीतकानुसार, तो समान आहे 0.5 पर्यंत; IN ही चलनवाढ (डिफ्लेशन) पातळी आहे, पुनर्वित्त दरातील बदलांपासून स्वतंत्र, देशातील किंमत नियमन आणि देशाच्या अर्थव्यवस्थेतील बाजार यंत्रणेच्या विकासाद्वारे निर्धारित केली जाते.

1997-2013 मध्ये रशियन फेडरेशनमधील महागाई मूल्यांमधील व्यावहारिक बदल आणि पुनर्वित्त दर, अधिकृत आकडेवारीवर आधारित, सारणी 1 मध्ये सारांशित केले आहेत.

तक्ता 1 रशियन फेडरेशनच्या सेंट्रल बँकेच्या पुनर्वित्त दरातील बदल, 1997-2013 मध्ये रशियन फेडरेशनमधील चलनवाढीचा दर आणि डॉलर विनिमय दर वर्षांचा RF सेंट्रल बँक दर FR, %

चलनवाढI, %

डॉलर विनिमय दर, घासणे. 199732,3115 803199852,984,410,12199957,236,524,67200033,320,228,1220012518,629,17200222,715,131,35200317,31230,70200413,511,728,81200513,010,928,28200611,69,027,18200710,311,925,57200810,913,024,85200911,48,831 ,8220108.08.830.4420118.16.129.3420128.16.631.002013*7.46.431.80 फेडरल सेवाराज्य आकडेवारी आणि सेंट्रल बँक ऑफ द रशियन फेडरेशन.* लेखकाचा अंदाज.

टेबलमधील डेटा वापरणे. आकृती 1 1997-1998 चा डेटा वगळता, 1999-2013 मध्ये रशियन फेडरेशनमधील पुनर्वित्त दरावर महागाईचे अवलंबित्व दर्शविते. त्या काळातील अर्थव्यवस्थेच्या संकटाच्या स्थितीमुळे अनैतिक म्हणून, आपण 1999-2013 मध्ये पुनर्वित्त दरावर महागाईचे अवलंबित्व पाहणार आहोत. एक उच्चारित रेखीय वर्ण आहे (चित्र 1).

तांदूळ. 1. 1999-2013 मध्ये पुनर्वित्त दरावर महागाईचे अवलंबन

एक्सेल प्रोग्राम वापरून गणितीय प्रक्रियेच्या परिणामी, आम्हाला खालील अनुभवजन्य सूत्र प्राप्त होते: I= 0.57 ∙ R+ 3.26, जेथे: I महागाई दर आहे, %; R हा सेंट्रल बँक ऑफ रशियन फेडरेशनचा पुनर्वित्त दर आहे, % परिणामी प्रायोगिक सूत्रामध्ये, आनुपातिकता गुणांक मूल्य 0 .5 च्या जवळ आहे आणि अनियंत्रित चलनवाढीचे मूल्य 3.26% आहे. सूत्राचा वापर करून, हे निर्धारित केले जाऊ शकते की रशियन फेडरेशनच्या सेंट्रल बँकेच्या -5.5% च्या मुख्य दराने, राज्याच्या मक्तेदारीच्या किंमतींचे नियमन करण्यासाठी विद्यमान अटी राखून, 2013 मध्ये देशातील महागाई -6.4% पेक्षा जास्त नसेल.

पुढे, चलनवाढ समायोजन घटक (k) हे अनियंत्रित चलनवाढ आणि सामान्य महागाईचे गुणोत्तर म्हणून ओळखू या: k= |IN/I|. हे सूचक देशातील सद्य परिस्थितीचे मूल्यांकन करण्यास आणि पुनर्वित्त दर बदलून महागाईचे नियमन करण्यासाठी शिफारसी देण्यास मदत करते (तक्ता 2, चित्र 2). YearsInflation, %INat kconst= 0.5, %k=|IN / I|1997115.15 (strict regulation) 0.468199884.457.95 (default) 0.687199936.57.90.216200020.23.550.176200118.66 , 10.328200215,13,750,2482003123.350,279200411.74,950,423200510,94 ,40,40420069,20,35620071.96.750.567200813.550.581ENTER98,83,16,35220108.80.80.52016,AY .00.334201201201201201201201633.00.00.334201201201201201201201633.00.00.334201201201201201201201201201201200813.550.581ENTER98.80.80.80.52017 सेंट्रल बँक ऑफ रशियन फेडरेशन.* लेखकाचा अंदाज.

अंजीर मध्ये दर्शविलेल्या एक पासून. 1997-2013 मध्ये या गुणांकातील बदलांचे 2 आलेख. 1998 आणि 2007-2008 मध्ये अनियंत्रित चलनवाढीची पातळी दिसून येते. एक गंभीर पातळी (k ≥0.5) वर मात केली, जी रशियामध्ये आर्थिक संकटासह होती. 2007-2008 मध्ये रशिया आणि जगातील जागतिक बाजारपेठेतील वाढत्या किमतींमुळे, महागाई दरात वाढ झाली, ज्यामुळे शेवटी जागतिक आर्थिक संकट निर्माण झाले. रशियन फेडरेशनच्या सरकारने कृत्रिम किमतीतील वाढ दडपण्यासाठी घेतलेले संकट-विरोधी उपाय आणि निर्णयांमुळे चलनवाढीचा भाग कमी होण्यास हातभार लागला जो 2009 मध्ये दराने नियंत्रित केला गेला नव्हता, परंतु 2010 मध्ये. पुन्हा 0.5 ओलांडले. 2013 मध्ये, गुणांक k, मागील नियामक साधनांची देखभाल करताना - रशियन फेडरेशनच्या सेंट्रल बँकेचा पुनर्वित्त दर, 0.5 च्या बरोबरीच्या गंभीर पातळीपर्यंत पोहोचला, ज्यामुळे भविष्यात देशाच्या अर्थव्यवस्थेला नवीन संकट येऊ शकते.

तांदूळ. 2. 1997-2013 मध्ये रशियन फेडरेशनमध्ये चलनवाढ नियमन गुणांकाची गतिशीलता

देशातील चलनवाढीचे नियमन करण्यासाठी एक नवीन साधन सादर करण्याचा निर्णय बँक ऑफ रशियाने स्वीकारला - मुख्य दर आणि त्याचे मूल्य 5.5% च्या बरोबरीने सेट करणे लेखकाने रशियन नेतृत्वासाठी प्रस्तावित केलेल्या 56% च्या श्रेणीशी संबंधित आहे. फेडरेशन. म्हणून, रशियन फेडरेशनच्या सेंट्रल बँकेचा मुख्य दर 3.5÷4% पर्यंत कमी करण्याचा निर्णय रशिया सरकारने स्वीकारणे हे मुख्य उपायांपैकी एक असू शकते, ज्यामुळे महागाई 0.75÷1% कमी होईल. दर किंमत धोरणातील दर आणि राज्याच्या प्रतिबंधात्मक उपायांमध्ये अशी घट लक्षात घेऊन, रशियन फेडरेशनमध्ये चलनवाढीचा स्तर प्रति वर्ष 3÷4.5% पेक्षा जास्त होणार नाही.

स्रोतांचे संदर्भ 1. बँक ऑफ रशिया अध्यादेश क्रमांक 2873U दिनांक 13 सप्टेंबर 2012 “बँक ऑफ रशियाच्या पुनर्वित्त दराच्या आकारावर”.2. डॅनिलोव्ह यु.जी. नियमन तीन व्हेल. नियामक पर्याय आर्थिक प्रणालीरशियाचे संघराज्य. जर्नल "ईसीओ" №9, 2008 सह. १५८१६५.३. बँक ऑफ रशियाच्या चलनविषयक धोरणाच्या व्याज दर साधनांच्या प्रणालीवर. 13 सप्टेंबर 2013. http://www.cbr.ru/pw.aspx?file=/DKP/130913_1350427l.htm.4. रशिया मध्ये महागाई. 5. डॅनिलोव्ह यु.जी. पुनर्वित्त दरावर रशियन फेडरेशनच्या अध्यक्षांना पत्र. 27.02.2013

युरी डॅनिलोव्ह पीएचडी अर्थशास्त्रात. डोके अर्थशास्त्र विभाग त्यांना NO IRES NEFU subsoil . MK Ammosova refinancing वर महागाईचे अवलंबन सार. वर्तमान लेखात देशातील चलनवाढीवर केंद्रीय बँकेच्या पुनर्वित्त दराच्या प्रभावाच्या विषयाशी संबंधित आहे. रशियामधील चलनवाढीच्या पुनर्वित्त दरावर आधारित अनुभवजन्य सूत्राचे लेखक, जे चलनवाढीच्या पातळीचा अंदाज लावू शकतात. पुनर्वित्तीकरणाच्या चलनवाढीच्या दराच्या नियंत्रणात बदल होण्याची शक्यता, तसेच आर्थिक संकटांची शक्यता वर्तवणे.

पुनर्वित्त दर हे सर्वात महत्वाचे साधनांपैकी एक आहे चलनविषयक धोरण. हे सेंट्रल बँकेला चलन आधाराच्या आकाराचे नियमन करून चलन पुरवठा बदलून चलनवाढीच्या दरावर अप्रत्यक्षपणे प्रभाव टाकू देते. सेंट्रल बँकेने पुनर्वित्त दर वाढवल्यास, व्यापारी बँकाकर्जदारांना दिलेल्या कर्जावरील व्याजदर वाढवून त्याच्या वाढीमुळे (कर्जाच्या वाढत्या किमती) झालेल्या नुकसानाची भरपाई करण्याचा प्रयत्न करेल, उदा. पुनर्वित्त दरातील बदलाचा थेट परिणाम व्यापारी बँकांच्या कर्जावरील व्याजदरांमध्ये होतो. परिणामी, याचा अर्थव्यवस्थेतील चलनवाढीचा दबाव कमी होण्यावर परिणाम होतो. मोइसेव, एस.आर., चलनविषयक धोरण. सिद्धांत आणि सराव. सह. ६०-७५

जागतिक व्यवहारात, सवलत दर, व्यावसायिक बँकांच्या दृष्टिकोनातून, अतिरिक्त साठ्याची किंमत आहे.

म्हणून जेव्हा राष्ट्रीय बँक हा दर कमी करते, तेव्हा ती व्यापारी बँकांना कर्ज घेण्यास प्रोत्साहित करते. त्यानुसार, या कर्जांच्या खर्चावर व्यावसायिक बँकांकडून जारी केलेली कर्जे पैशांचा पुरवठा वाढवतात.

चलनवाढ पुरेशी कमी असल्यास, व्याजदरातील बदल विकासाला चालना देण्यासाठी वापरला जाऊ शकतो पैशाचा पुरवठाअर्थव्यवस्थेत, ज्यामुळे त्याचे पुनरुज्जीवन होते, सरकारी सिक्युरिटीजपासून गुंतवणुकीच्या प्रवाहाच्या पुनर्स्थितीत योगदान देते शेअर बाजार. या हेतूंसाठी, व्याजदरांच्या पातळीत घट झाली आहे.

या बदल्यात, सवलत दर वाढवून, राष्ट्रीय मध्यवर्ती बँक व्यावसायिक बँकांना कर्ज मिळविण्यासाठी प्रोत्साहन कमी करते, ज्यामुळे बँकांकडून जारी केलेल्या कर्जाचे प्रमाण कमी होते आणि त्यानुसार, पैशांचा पुरवठा कमी होतो. http://www.economic-review.ru/publications/61/

आकृती 4 - पुनर्वित्त दर आणि चलनवाढ यांच्यातील संबंध

चार्ट 2 ट्रेंड दाखवतो:

प्रथम: जून ते डिसेंबर 2010 पर्यंत, जिथे आपण पाहू शकता की पुनर्वित्त दर कमी झाल्यामुळे, देशातील महागाई वाढते;

दुसरे: मार्च ते ऑक्टोबर 2011 पर्यंत, जेथे हे पाहणे फॅशनेबल आहे की पुनर्वित्त दरात वाढ झाल्यामुळे महागाई कमी होत आहे.

अशाप्रकारे, आपण असा निष्कर्ष काढू शकतो की देशातील पुनर्वित्त दर आणि चलनवाढीच्या प्रक्रियेच्या गतीशीलतेमध्ये व्यस्त संबंध आहे.

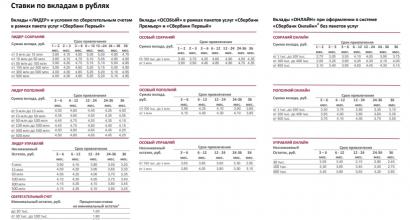

सर्व बँकांमधील ठेवींवरील व्याज पुनर्वित्त दराशी जोडलेले आहे. पुनर्वित्त दरापेक्षा 5 टक्के गुणांनी जास्त ठेव उत्पन्न करपात्र आहे आयकर- म्हणजे, ज्याचे व्याज चालू पुनर्वित्त दर 5% पेक्षा जास्त आहे अशा ठेवीवरील कर रोखण्यास बँक बांधील आहे. http://damoney.ru/bank/stavka-refinansirovaniya-cb-2010.php .

अलीकडे, पुनर्वित्त दरात हळूहळू घट झाली आहे, आणि त्याच वेळी, व्याज बँक ठेवी. जरी अलीकडे पर्यंत, बँका उच्च व्याज दरांसह लोकसंख्येला ऑफर केलेल्या बँक ठेवींसाठी रेकॉर्ड मोडत होत्या. बँकांना आकर्षित करावे लागले रोखनिळ्यातील बोल्टसारखे अचानक दिसल्यानंतर तरंगत राहण्यासाठी कोणत्याही किंमतीवर आर्थिक संकट. परंतु कर्ज फेडण्याची वेळ येईल आणि काही बँका त्यांच्या जबाबदाऱ्या पूर्ण करू शकणार नाहीत अशी शक्यता आहे - म्हणून, काही तज्ञांनी बँकिंग क्षेत्रातील संकटाची दुसरी लाट येण्याचा अंदाज वर्तवला आहे.

अशा प्रकारे, सेंट्रल बँकेचा पुनर्वित्त दर थेट लोकसंख्येसाठी बँक ठेवींच्या नफ्यावर परिणाम करतो. म्हणजेच, ठेवीवर पैसे टाकून आम्हाला मिळणारे उत्पन्न इतर गोष्टींबरोबरच, सध्याच्या पुनर्वित्त दरावर अवलंबून असते.

केवळ Sberbank च्याच नव्हे तर सर्व रशियन बँकांच्या ठेवींवरील व्याज हे मध्यवर्ती बँकेच्या पुनर्वित्त दरावर अवलंबून असते, जे वेळोवेळी बदलते.

आणि विधायी स्तरावर हे स्थापित केले जाते की जर एखाद्या बँकेने पुनर्वित्त दरापेक्षा जास्त ठेवींवर व्याज दिले तर ठेवीदाराच्या नफ्यावर कर झपाट्याने वाढतो.

अवलंबित्व थेट आहे: पुनर्वित्त दर जितका कमी असेल तितके ठेवींवरील व्याज कमी रशियन बँका. शिवाय, केवळ दुर्मिळ बँकांमध्ये ठेवींवरील व्याज सेंट्रल बँकेने निर्धारित केलेल्या पुनर्वित्त दरापेक्षा जास्त आहे.

आकृती 5 - ठेवींवरील व्याज आणि पुनर्वित्त दर यांच्यातील संबंध

आकृती पुनर्वित्त दर आणि ठेवींवरील व्याज (या चित्रात, Sberbank च्या ठेवींवरील व्याज) यांच्यातील व्यस्त संबंध दर्शविते. त्यामुळे, पुनर्वित्त दर जितका जास्त असेल तितके ठेवींवरील व्याज कमी.

अध्याय 2 चे निष्कर्ष

दर बदलणे हे क्रेडिटच्या साधनांपैकी एक आहे चलनविषयक धोरणखुल्या बाजारातील कामकाजासह राज्य (सरकारची खरेदी आणि विक्री मौल्यवान कागदपत्रे) आणि सेंट्रल बँकेतील व्यावसायिक बँकांच्या आवश्यक राखीव गुणोत्तराच्या मूल्यात बदल.

बेस रेट कमी करून किंवा वाढवून, सेंट्रल बँक त्यांच्याकडून कर्ज घेऊन अतिरिक्त रिझर्व्ह मिळवण्यात व्यावसायिक बँकांचे हित मजबूत किंवा कमकुवत करू शकते. दर कमी झाल्यामुळे, कर्ज घेतलेल्या पैशाची किंमत कमी होते आणि परिणामी, कॉर्पोरेट गुंतवणूक आणि घरगुती खर्चाचे प्रमाण वाढते, जीडीपी वाढीस उत्तेजन देते. याउलट, दर वाढल्याने गुंतवणूक आणि खर्च कमी होतो, ज्यामुळे अर्थव्यवस्थेची वाढ मंदावते.

पुनर्वित्त दरातील बदलाचा थेट परिणाम व्यापारी बँकांच्या कर्जावरील व्याजदरांमध्ये होतो. मध्यवर्ती बँकेच्या चलनविषयक धोरणाच्या या पद्धतीचे नंतरचे मुख्य उद्दिष्ट आहे.

पुनर्वित्त दर केंद्रीय बँकेला चलन आधाराच्या आकाराचे नियमन करून चलन पुरवठा बदलून चलनवाढीच्या दरावर अप्रत्यक्षपणे प्रभाव टाकू शकतो. सेंट्रल बँकेने पुनर्वित्त दर वाढविल्यास, व्यावसायिक बँका कर्जदारांना प्रदान केलेल्या कर्जावरील दर वाढवून त्याच्या वाढीमुळे (वाढत्या कर्ज) झालेल्या नुकसानाची भरपाई करण्याचा प्रयत्न करतील, उदा. पुनर्वित्त दरातील बदलाचा थेट परिणाम व्यापारी बँकांच्या कर्जावरील व्याजदरांमध्ये होतो. परिणामी, याचा अर्थव्यवस्थेतील चलनवाढीचा दबाव कमी होण्यावर परिणाम होतो.

पुनर्वित्त दर हा बाजार दरापेक्षा कमी आहे आणि व्यावसायिक बँकांसाठी बेंचमार्क म्हणून काम करतो. दर बदलल्याने सेंट्रल बँकेला "महाग" आणि "स्वस्त पैसा" असे धोरण अवलंबता येते.

सेंट्रल बँकेचा पुनर्वित्त दर थेट लोकसंख्येसाठी बँक ठेवींच्या नफ्यावर परिणाम करतो. म्हणजेच, ठेवीवर पैसे टाकून आम्हाला मिळणारे उत्पन्न इतर गोष्टींबरोबरच, सध्याच्या पुनर्वित्त दरावर अवलंबून असते.

व्याजदर कमी केल्याने उद्योजक क्रियाकलाप, गुंतवणूक प्रक्रिया आणि अशा प्रकारे आर्थिक वाढीस चालना मिळते.

सेंट्रल बँकेच्या अधिकृत पुनर्वित्त दरात बदल म्हणजे नवीन चलनविषयक धोरणात संक्रमण, जे व्यावसायिक बँकांना त्यांच्या क्रियाकलापांमध्ये आवश्यक समायोजन करण्यास भाग पाडते.

सेंट्रल बँकेने सलग पाचव्यांदा की दर कमी केला. ही घसरण किमती का वाढवत आहे? चला ते बाहेर काढूया.

टिप्पण्यांपासून स्तंभापर्यंत, हे लक्षात येते की समजूतदार अर्थशास्त्रज्ञांचे एकमत, "मुख्य दर कमी करणे महागाईला कारणीभूत ठरते" हे विधान काही वाचकांसाठी स्पष्ट नाही.

Eviscerator (Evgeny Kuznetsov) माझ्या स्तंभावरील टिप्पण्यांमध्ये लिहितात: “...पण काही कारणास्तव मला याच्या उलट वाटत आहे, की मुख्य दर = महागाई. उदाहरणार्थ, एखादा उद्योगपती उत्पादन वाढवण्यासाठी कर्ज घेतो, कर्जाच्या सर्व्हिसिंगची किंमत उत्पादित मालाच्या किंमतीमध्ये समाविष्ट केली जाईल हे फारसे विचारसरणीचे नाही. म्हणजेच, की दर जितका जास्त असेल तितकी कर्ज सेवा अधिक महाग होईल आणि हे कर्ज घेतलेल्या उद्योगपतीच्या अंतिम उत्पादनांची किंमत वाढेल. आणि वाढत्या किंमती म्हणजे महागाई. आणि हे दिसून येते की की दर जितका जास्त असेल तितकी महागाई जास्त असेल. या संदर्भात, मी निष्कर्षापर्यंत पोहोचलो: एकतर माझ्या तर्कशास्त्रात एक त्रुटी आली आहे “की रेट = चलनवाढ” किंवा आदरणीय मॅक्सिम ओसाडची आणि इतर “अर्थशास्त्रज्ञ”, ते सौम्यपणे सांगायचे तर वाचकांची दिशाभूल करतात” (मूळ शब्दलेखन राखून ठेवलेले).

इव्हिसेरेटर एकटा नाही: एक सुंदर गोरा असलेल्या होस्टद्वारे टीव्ही प्रसारित केल्यानंतर माझ्याकडे असाच दृष्टिकोन व्यक्त केला गेला.

फर्नांडो अल्वारेझ, रॉबर्ट लुकास आणि वॉरेन वेबर यांच्या "व्याज दर आणि चलनवाढ" या लेखातील एक कोट येथे आहे: "मौद्रिक धोरणाचे साधन अल्पकालीन व्याजदर असावे, या धोरणावर लक्ष केंद्रित केले पाहिजे यावर अभ्यासकांमध्ये एकमत झाले आहे. महागाई नियंत्रित करण्यासाठी, आणि अल्पकालीन व्याजदर वाढवून महागाई कमी केली जाऊ शकते. संदर्भासाठी: रॉबर्ट लुकास हे अर्थशास्त्रातील नोबेल पारितोषिक विजेते आहेत.

मुख्य दर वाढीसह व्याज खर्चातील वाढ निःसंशयपणे किमती वाढण्यास हातभार लावते. परंतु हा प्रभाव लक्षणीय विलंबाने कार्य करतो, कारण नवीन व्याज दरमुख्य दरात वाढ झाल्यानंतर काही महिन्यांनंतर विक्रीवर जाणार्या उत्पादनांच्या किंमती विचारात घेतल्या जातील.

की रेट वाढल्यानंतर लगेच काम सुरू करणारी यंत्रणा पाहू. सूक्ष्म स्तरावर, हे असे दिसते: बचतीचा पुरवठा वाढवून ग्राहक वाढत्या व्याजदरांवर प्रतिक्रिया देतात. त्यानुसार, वापर कमी होतो, मागणी कमी होते. यामुळे किमती कमी होतात किंवा महागाई कमी होते.

की दर कमी केल्याने साहजिकच उलट परिणाम होतो. अशी साखळी आहे: व्याजदर कमी झाले आहेत - बचतीचा पुरवठा कमी झाला आहे - वापर वाढत आहे - मागणी वाढत आहे - किंमती वाढत आहेत.

आणखी अनेक यंत्रणा आहेत, परंतु इतक्या वेगवान नाहीत, ज्याद्वारे सेंट्रल बँकेच्या व्याजदर धोरणाचा महागाईवर परिणाम होतो. उदाहरणार्थ, मुख्य दरातील कपात कमकुवत होण्यास हातभार लावते राष्ट्रीय चलन. याचे कारण असे आहे: ceteris paribus, त्या चलनाचे बाजारातील व्याजदर कमी झाल्यास दिलेल्या चलनाची मागणी कमी होईल. राष्ट्रीय चलनाच्या अवमूल्यनामुळे प्रथम आयात केलेल्या आणि नंतर देशांतर्गत वस्तूंच्या किंमतींमध्ये वाढ होते. अशाप्रकारे, चलनविषयक धोरण प्रसार यंत्रणेच्या या चॅनेलद्वारे मुख्य दरातील घट महागाई वाढीस हातभार लावते. तथापि, जेव्हा नवीन करारांतर्गत आयात केलेला माल बाजारात पोहोचतो तेव्हाच एक किंवा दोन महिन्यांच्या अंतराने या यंत्रणेचा महागाईवर लक्षणीय परिणाम होतो.

सर्वात सोपा तर्क आहे. मुख्य दर कमी केल्याने पैशाच्या पुरवठ्याच्या वाढीस हातभार लागतो. अधिक पैसे म्हणजे अधिक किंमत. याउलट, मुख्य दरातील वाढ पैशाच्या पुरवठ्याच्या संकुचित होण्यास हातभार लावते. कमी पैसे म्हणजे कमी किमती. परंतु या विचारांवरून असे गृहीत धरले जाते की पैशाच्या अभिसरणाचा वेग लक्षणीय बदलत नाही.

प्रत्येक वेळी जेव्हा आम्ही स्टोअरमध्ये येतो तेव्हा आम्हाला सोनेरी वेळ आठवते जेव्हा आमच्या आवडत्या चिप्सची किंमत आजच्या 60 च्या तुलनेत नऊ रूबल आहे. दर वर्षी किंमती वाढत आहेत आणि पगार त्यांना पकडण्याची घाई करत नाहीत. केवळ किमती गोठवणे, महागाई दूर करणे अशक्य का आहे आणि सेंट्रल बँकेच्या मुख्य दराचा त्याच्याशी काय संबंध आहे? या महत्त्वाच्या प्रश्नांची उत्तरे प्रॉस्पेक्ट मीरा देतात.

1. किंमती गोठवल्या जाऊ शकतात?

करू शकतो. सोव्हिएत काळातील किंमत नियमन धोरण हे एक उल्लेखनीय उदाहरण आहे. यूएसएसआरच्या काळातील खरेदीदार हे सौम्यपणे सांगायचे तर नेहमीच समाधानी नव्हते. मध्ये एक स्पष्ट उदाहरण देखील आहे आधुनिक रशियाही त्यांच्या अनेक वर्षांच्या टॅरिफ नियमनासह नैसर्गिक मक्तेदारी आहेत. असे म्हणता येणार नाही की नैसर्गिक मक्तेदारीचे ग्राहक इतरांपेक्षा अधिक आनंदी आहेत.

किंमती ही ग्राहक आणि उत्पादकांद्वारे वापरली जाणारी भाषा आहे.

कल्पना करा की राज्याने अंडी आणि चीजच्या किमती गोठवल्या आहेत, परंतु वाइन आणि अक्रोडाच्या किमती मर्यादित नाहीत. उद्योजकांसाठी, हा एक सिग्नल आहे: आपण अंडी आणि चीजवर जास्त कमाई करू शकत नाही, वास्तविक पैसा वाइन आणि नट क्षेत्रात लपलेला आहे, जिथे कोणीही "थांबा" म्हणणार नाही. पोल्ट्री फार्म आणि चीज डेअरी बांधणे निरर्थक ठरते आणि आम्हाला जीवनावश्यक वस्तूंसाठी रांगा लागतात.

काय झालं शेवटी? लोकसंख्येच्या काही श्रेणींसाठी परिस्थिती सुधारणे, उदाहरणार्थ, पेन्शनधारकांसाठी. पण किंमत स्पर्धा दडपल्या जात असताना, आणखी एक उदयास आला आहे. डझनभर अंडी ज्याच्याकडे पैसा आहे त्याला मिळणार नाही, तर दुसर्या संसाधनाने पैसे द्यायला तयार असलेल्याला मिळेल - रांगेत उभे राहण्याची वेळ, लवकर उठण्याची ताकद इ. तथापि, जेव्हा अंडी स्टोअर संचालकाच्या पतीकडे जातात तेव्हा हे सर्व अर्थहीन होईल.

आता कल्पना करा की केवळ अंडी आणि चीजच नव्हे तर आपले जीवन ज्यावर अवलंबून आहे - हिवाळ्यातील कपडे, औषधे आणि सेवांच्या किंमती गोठल्या जातील.

निष्कर्ष: अशा उपायांना पर्याय नाही.

2. किमती कमी करता येतील का?

तज्ञांचा असा युक्तिवाद आहे की किमतीतील घसरण - चलनवाढ - कधीकधी त्यांच्या वाढीपेक्षा वाईट असते.

डिफ्लेशन भिन्न आहे: कधीकधी चांगले, परंतु बरेचदा वाईट. चांगले म्हणजे नैसर्गिक चलनवाढ आहे, जेव्हा कंपन्या खर्च कमी करतात, कार्यक्षमता वाढवतात, स्पर्धात्मकता वाढवतात आणि उत्पादक बाजारपेठेतील संघर्ष आणि खरेदीदारांचे लक्ष वेधण्यासाठी त्यांच्या उत्पादनांच्या किमती कमी करण्यासाठी उत्पादन खंड आणि नोकऱ्या कमी न करता तयार असतात. परंतु आपण अशा परिस्थितीची कल्पना करूया जिथे डिफ्लेशन "वरून" आयोजित केले जाते. आम्हाला माहित आहे की एक अपार्टमेंट, एक ग्रीष्मकालीन घर आणि कार आजपेक्षा उद्या स्वस्त असेल. नवीन वर्षासाठी शॅम्पेनच्या बॉक्सप्रमाणे आणि सर्वसाधारणपणे आपल्या सभोवतालची प्रत्येक गोष्ट. आमचे पैसे प्रचलित होतील आणि आणखी कमी किमतीच्या अपेक्षेने आमच्या खिशात "फिक्स" होतील.

पैसे यापुढे उत्पादकांपर्यंत पोहोचणार नाहीत आणि यामुळे त्यांचे उत्पन्न कमी होईल, त्यांना उत्पादन कमी करण्यास, कामगारांना कमी करण्यास किंवा त्यांचे वेतन कमी करण्यास भाग पाडले जाईल. लोक खरेदी करणे थांबवतील आणि दुकाने विक्री करणे थांबवतील कारण व्यवसाय उत्पादन थांबवतील. हे वाईट डिफ्लेशन आहे.

अर्थशास्त्राचे स्वयंसिद्ध: स्थिर कमी चलनवाढीसह, प्रत्येक व्यक्तीच्या उत्पन्नाप्रमाणे अर्थव्यवस्था वाढते. किंचित स्थिर चलनवाढ हा आर्थिक वाढीचा एक चालक आहे. तज्ञांचा असा विश्वास आहे की रशियासाठी 4% ही वार्षिक चलनवाढीची इष्टतम पातळी आहे.

- बँक ऑफ रशियाचे ध्येय किंमत स्थिरता सुनिश्चित करणे आणि चलनवाढ 4% च्या जवळ ठेवणे हे आहे. उत्पन्न आणि बचत सुरक्षित करण्यासाठी कमी, अंदाजित चलनवाढ आवश्यक आहे. बँक ऑफ रशियाच्या संचालक मंडळाने घेतलेले सर्व प्रमुख दर निर्णय आमचे चलनवाढीचे लक्ष्य साध्य करण्याच्या उद्देशाने आहेत —बँक ऑफ रशियाच्या चलनविषयक धोरण विभागाचे संचालक अलेक्सी झाबोटकिन यांनी मीडियाकोर्सेटला सांगितले.

3. महागाई 4% पर्यंत कमी करणे वास्तववादी आहे का?

गेल्या वर्षी, सेंट्रल बँकेच्या मते, महागाई 2.5% होती, जी आपल्या अर्थव्यवस्थेसाठी एक विक्रम आहे. 2018 मध्ये, ग्राहक महागाई 3.8-4.2% असण्याची अपेक्षा आहे. आज, सेंट्रल बँकेचे कार्य किमतीतील वाढ लक्ष्य पातळीच्या जवळ ठेवणे हे आहे.

हे समजून घेणे आवश्यक आहे की याचा अर्थ असा नाही की सर्व वस्तू आणि सेवांच्या किमतीत एकाच वेळी दर वर्षी 4% वाढ होईल. काहींची किंमत जास्त असेल, काही कमी. हे ग्राहकोपयोगी वस्तू आणि सेवांच्या विशिष्ट टोपलीचे सरासरी मूल्य आहे. परिणामी, वर्षाच्या शेवटी ग्राहक टोपली किंमतीत 4% पेक्षा जास्त वाढणार नाही. याचे पालन करणे बँक ऑफ रशियाचे कार्य आहे.

4. आकडेवारी खोटे का दिसते?

व्यक्तिनिष्ठ धारणा आम्हाला सांगते की अधिकृत स्त्रोतांद्वारे रेकॉर्ड केलेल्या स्टोअरमधील किमती अधिक वेगाने वाढत आहेत. वस्तुस्थिती अशी आहे की आम्ही वापरतो त्या उत्पादनांच्या आणि सेवांच्या किंमती वाढण्याकडे आम्ही लक्ष देतो.

आकडेवारी निःपक्षपातीपणे केवळ आपले आवडते चीजच नव्हे तर केफिरचा देखील विचार करतात, ज्याकडे आपण लक्ष देत नाही, तसेच त्या उत्पादनांची किंमत कमी झाली आहे. त्यामुळे, उत्पादने आणि सेवांच्या किंमतीतील एकूण वाढ 4% च्या जवळपास राहते.

याव्यतिरिक्त, प्रत्येकाची स्वतःची महागाई आहे. उच्च-मध्यम-उत्पन्न असलेले लोक जे आयात केलेल्या उत्पादनांना प्राधान्य देतात त्यांच्या लक्षात येईल की चलनांच्या वाढीमुळे त्यांची चलनवाढ सरासरीपेक्षा जास्त आहे. परंतु, उदाहरणार्थ, शाकाहारी प्राणी उत्पत्तीची उत्पादने वापरत नाहीत आणि या श्रेणीतील वस्तू त्यांच्या वैयक्तिक महागाईमध्ये समाविष्ट नाहीत.

रशियामध्ये, जगातील इतर देशांप्रमाणेच महागाई मोजली जाते - ग्राहक बास्केटच्या आधारावर, ज्यामध्ये प्रत्येकाला आवश्यक असलेल्या 500 पेक्षा जास्त वस्तू आणि सेवा आहेत. गणना बास्केटमधून प्रत्येक उत्पादनाच्या वापराची वारंवारता देखील विचारात घेते.

5. सेंट्रल बँक महागाईवर प्रभाव टाकू शकते?

बँक ऑफ रशिया सातत्याने कमी चलनवाढीसाठी जबाबदार आहे: किंमत वाढीचा दर खूप जास्त किंवा खूप कमी नसावा. त्यासाठी आर्थिक (मॉनेटरी) धोरण राबवले जाते.

त्याचे मुख्य साधन की पैज आहे. ही टक्केवारी आहे ज्यावर व्यावसायिक बँका सेंट्रल बँकेकडून पैसे घेतात किंवा त्याउलट ते तिथे ठेवतात. बँक ऑफ रशियाच्या अर्थशास्त्रज्ञांद्वारे प्रचलित परिस्थितीच्या आधारे मुख्य दराची पातळी मोजली जाते, जेणेकरून महागाई लक्ष्य मर्यादेत राहते आणि अर्थव्यवस्था विकसित होते आणि वाढते.

6. मुख्य दराचा महागाईवर कसा परिणाम होतो?

मुख्य दराद्वारे, सेंट्रल बँक पैशाचे मूल्य नियंत्रित करते. मुख्य दर वाढल्यास, कर्जावरील व्याजदरही वाढतात. कर्जानंतर, पैसे अधिक महाग होतात आणि आम्ही खरेदी पुढे ढकलण्याचा निर्णय घेतो - उदाहरणार्थ, आम्ही तारणाची अंमलबजावणी नंतरच्या तारखेपर्यंत पुढे ढकलतो. ग्राहकांच्या मागणीत घट झाल्यानंतर महागाईत घट होते. हे अर्थव्यवस्थेच्या सर्व क्षेत्रांना लागू होते: उत्पादन, शेती, सेवा.

आणि त्याउलट - मुख्य दरातील कपात स्वस्त कर्जांद्वारे केली जाते, क्रेडिटवर कार खरेदी करण्याची आणि आपला स्मार्टफोन अपग्रेड करण्याची वेळ आली आहे. वस्तू आणि सेवांची मागणी वाढत आहे, लोक रेस्टॉरंटमध्ये जाण्याची आणि मजा करण्याची अधिक शक्यता आहे. मागणीत वाढ होणे अपरिहार्यपणे महागाई वाढण्यास कारणीभूत ठरते.

हे सर्व एकाच वेळी घडत नाही. संपूर्ण शृंखला - मुख्य दर बदलण्यापासून ते किमतीच्या स्तरावरील प्रभावापर्यंत - एक चतुर्थांशपेक्षा जास्त वेळ लागतो.

.jpg)

7. जर की दर खूप तीव्रपणे कापला तर काय होईल?

पैसा अभूतपूर्व स्वस्त आणि सुलभ होईल. लोक खरेदीसाठी गर्दी करतील, ज्यामुळे मागणी पुरवठ्यापेक्षा जास्त होईल. परिणामी, भाव लगेच वाढतील.

अशाप्रकारे, महत्त्वाच्या दरात गैर-विचारित कपात केल्यास उलट परिणाम होईल - महागाईत वाढ. अर्थव्यवस्था आणि प्रत्येक व्यक्ती दोन्ही आर्थिक संकटात सापडतील आणि दर कपातीचा सकारात्मक परिणाम साध्य होणार नाही.

कर्जासाठी, अशा परिस्थितीत, एखाद्याने "जादू" दर कपातीची अपेक्षा करू नये. अशा परिस्थितीत, बँक विश्लेषकांचे कर्मचारी ठेवते: ते चलनवाढीच्या प्रवेगाच्या जोखमीची गणना करतात. त्यामुळे अशा परिस्थितीत व्यापारी बँका उलट व्याज वाढवू शकतात.

8. तुम्ही तुमची वैयक्तिक महागाई मोजू शकता का?

अधिकृत चलनवाढ तुम्हाला वाटते त्यापेक्षा वेगळी असू शकते. तुम्ही काय खाता, तुम्ही कोणत्या सेवा वापरता आणि तुम्ही कोणत्या देशात राहता यावर ते अवलंबून असते.

नंतर - तुमच्या ग्राहकांच्या टोपलीतील किमतींसह एक टेबल बनवा आणि वर्षभर दर महिन्याला त्यांचे निराकरण करा. जर निरीक्षण कालावधी कमी असेल, तर परिणाम चुकीचा असेल: हंगामीपणा विचारात घेतला जाणार नाही, जेव्हा, उदाहरणार्थ, भाज्या आणि फळे शरद ऋतूतील खूप स्वस्त होतात.

या निरीक्षणांच्या आधारे, तुमचा स्वतःचा महागाई निर्देशांक काढणे सोपे आहे. निरीक्षण कालावधीच्या शेवटी असलेल्या टोपलीचे मूल्य निरीक्षण कालावधीच्या सुरूवातीस त्याच टोपलीच्या मूल्याने विभाजित करा. अधिकृत चलनवाढीचा विचार केला जातो त्याप्रमाणे करणे चांगले आहे: डिसेंबर ते डिसेंबर. तुमच्या स्वतःच्या किंमत निर्देशांकाची गणना कशी करायची याबद्दल अधिक वाचा: लिंक.