Müəssisənin debitor borclarının VKR idarə edilməsi. Tezis: Debitor və kreditor borclarının idarə edilməsi (Marqarita MMC-nin timsalında). Şirkətin rəhbəri baş mühasibə hesabat verən baş direktordur

“Təşkilatın debitor və kreditor borclarının idarə edilməsinin təhlili” mövzusunda yekun ixtisas işi

"Energosbyt Plus" ASC-nin Sverdlovsk filialının timsalında, Yekaterinburq, Rusiya Federasiyası)" (1000 rubl)

Gündəlik işinizin gedişində iqtisadi fəaliyyət müəssisə hüquqi və fiziki şəxslərlə müxtəlif növ münasibətlərə girir. Əqdlər bağlayır və həyata keçirir, mövcud qanunvericilikdə nəzərdə tutulmuş öhdəlikləri yerinə yetirir. Belə fəaliyyətlər nəticəsində yerinə yetirilməli olan maliyyə öhdəlikləri (kreditor borcları) yaranır. Və əksinə, digər şəxslərin müəssisə ilə bağlı borcları (debitor borcları) var.

Debitor borcları - bu təşkilatın digər təşkilatlarının, işçilərinin və fiziki şəxslərin borcları (alınmış məhsula görə alıcıların borcu, hesabata əsasən onlara verilmiş pul məbləğlərinə görə cavabdeh olan şəxslər və s.). Bu təşkilata borclu olan təşkilatlar və şəxslər borclu adlanır.

İqtisadi qurum debitor borclarışirkətin dövriyyəsindən müvəqqəti yayındırılmış vəsait kimi çıxış edir. Bu yayınma resurslara əlavə ehtiyac yarada bilər və maliyyə vəziyyətinin gərginləşməsinə səbəb ola bilər.

Məhdudiyyət müddəti başa çatdıqdan sonra debitor və kreditor borcları silinməlidir. Ümumi iddia müddəti üç ildir. Bəzi iddia növləri üçün qanun ümumi müddətlə müqayisədə azaldılmış və ya daha uzun müddətə xüsusi iddia müddətləri müəyyən edə bilər.

İddia müddəti öhdəliyin icrası üçün müəyyən edilmiş müddətin sonunda və ya kreditorun öhdəliyin icrasına dair tələb irəli sürmək hüququna malik olduğu andan hesablanmağa başlayır.

Məhdudiyyət müddəti bitdikdən sonra debitor borcları mənfəəti azaltmaq və ya şübhəli borclar üzrə ehtiyatı azaltmaq üçün silinir.

Debitor borclarına üç mənada baxıla bilər: birincisi, kreditor borclarının ödənilməsi vasitəsi kimi, ikincisi, müştərilərə satılan məhsulların bir hissəsi kimi, üçüncüsü, dövriyyə aktivlərinin bir elementi, təşkilatın dövriyyə kapitalının mühüm hissəsi kimi.

Debitor borcları mahiyyətcə iki, müəyyən mənada müstəqil parametrlərin xətti funksiyasıdır. Balans dəyərinə görə təxmini borc aşağıdakı kimi təqdim edilə bilər:

DZ(tо) = VZ(tо) - OD(tо), (1)

burada ВЗ (t) - müəyyən vaxtda məcmu əsasda yaranmış debitor borclarının məbləği;

OD (t) - müəyyən bir vaxtda bu borc üçün təmin edilmiş tələblərin məcmu cəmi, tərifinə görə azalmayan funksiyalardır.

t qiymətləndirmə anıdır.

Debitor borcları öhdəliklərin iqtisadi məzmunundan, müddətindən (müddətindən), ödənişin vaxtında verilməsindən asılı olaraq müxtəlif növlərə bölünür.

Öhdəliklərin məzmununa görə, debitor borcları məhsulların, malların, işlərin, xidmətlərin satışı ilə (məhsullara, mallara, işlərə və xidmətlərə görə borclar, o cümlədən veksellərlə təmin edilmiş borclar) və onunla əlaqəli olmayan (hesablaşmalar üzrə borclar) ola bilər. büdcə, icarə haqqı, verilmiş avanslar, hesablanmış gəlirlər, daxili hesablaşmalar, digər borclar).

Təsnifat xüsusiyyətlərinə uyğun olaraq debitor borclarının növləri Şəkil 1-də göstərilmişdir.

Müddətinə görə borc qısamüddətli və uzunmüddətli bölünür. Debitor borclarının ödəmə müddəti hesabat tarixindən sonra 12 aydan çox olmadıqda qısamüddətli kimi təqdim edilir. Qalan debitor borcları uzunmüddətli kimi təqdim olunur.

Ödənişin vaxtında yerinə yetirilməsinə görə debitor borcları normal və vaxtı keçmiş borclara bölmək olar. Ödəniş vaxtı çatmadıqda borc normal hesab olunur. Müqavilə ilə müəyyən edilmiş müddətdə ödənilməmiş mallara, işlərə, xidmətlərə görə borc vaxtı keçmiş hesab olunur.

Vaxtı keçmiş debitor borcları şübhəli və alına bilməyən ola bilər.

vergi qanunvericiliyişübhəli borcun tərifi verilir: “Şübhəli borc vergi ödəyicisinə malların satışı, işlərin görülməsi, xidmətlərin göstərilməsi ilə bağlı yaranmış hər hansı borcdur, əgər bu borc müəyyən edilmiş müddətdə ödənilməzsə. müqavilə ilə, girov, zaminlik, bank təminatı ilə təmin olunmur”.

Ümidsiz borclar - iddia müddəti bitmiş təşkilata olan borclar, habelə onun icrasının mümkünsüzlüyü səbəbindən və ya dövlət orqanının aktı və ya ləğvetmə ilə əlaqədar öhdəliyə xitam verilmiş borclardır.

Kreditor borcları bu təşkilatın digər təşkilatlara, işçilərə və kreditorlar adlanan şəxslərə borcudur.

Məhdudiyyət müddəti bitdikdən sonra kreditor borcları maliyyə nəticələrinə silinir.

Kreditor borcları öhdəliklərin məzmunundan, müddətindən və öhdəliklərin yerinə yetirilməsi imkanından asılı olaraq təsnif edilir.

Öhdəliklərin məzmunu baxımından kreditor borcları materialın əldə edilməsi ilə bağlı ola bilər istehsal ehtiyatları, işlərin, xidmətlərin (alınmış məhsul, mal, iş və xidmətlərə görə borc, o cümlədən ödəməyə təqdim edilmiş veksellər üzrə məbləğlər) və ona aidiyyatı olmayan (büdcə ilə hesablaşmalar üzrə borc, törəmə və tabe müəssisələrə, təşkilatın işçi heyətinə borc), iştirakçılara (təsisçilərə) gəlirlərin, digər borcların ödənilməsi üçün).

Zaman uzunmüddətli və qısamüddətli olaraq bölünür. Geniş mənada kreditor borclarına təşkilatın hər kəsə olan borcları daxildir.

İqtisadi ədəbiyyatda debitor borclarının idarə edilməsi strategiyaları üç növə bölünür: yumşaq strategiya, məhdudlaşdırıcı strategiya, balanslaşdırılmış strategiya.

Debitor borclarının idarə edilməsi məqsədlərə çatmağı və aşağıdakı vəzifələri yerinə yetirməyi əhatə edən bir prosesdir:

Debitor borclarının maksimum səviyyəsinin təyin edilməsi.

Belə bir tətbiq sisteminin təmin edilməsi ki, ödənişlər daim baş versin və zəmanət verilsin.

Bütün ödənişləri vaxtında edən müştərilər üçün həvəsləndirmə sisteminin işlənib hazırlanması.

Borcların sürətli yığılması prosedurunun işlənib hazırlanması.

Büdcədə borcların məhdudlaşdırılması.

Debitor borclarından itkilərin, yəni istifadə olunmamış vəsaitlərdən mümkün mənfəət mənbələrinin öyrənilməsi.

Dövriyyə aktivlərinin idarə edilməsi siyasətinin elementlərindən birini debitor borclarının idarə edilməsi adlandırmaq olar.

Borcun optimal idarə edilməsi, habelə onların vaxtında ödənilməsi yolu ilə malların və ya xidmətlərin satışının sayını artırmaq üçün mövcuddur və həyata keçirilir.

Debitor borclarının idarə edilməsi müəyyən maliyyə məsələlərinin həllini, habelə belə məsələlərin həllini nəzərdə tutur:

1. Müəyyən dövr üçün borcun vəziyyətinin izlənilməsi;

2. Hesabatın hər bir dövrünün uçotu;

3. Müəssisədə debitor borclarının mənfi likvidliyinin olmasının mümkün səbəbləri və mövcud vəziyyətlə bağlı araşdırmaların aparılması;

4. Debitor borclarına təsir etmək üçün yeni və effektiv üsulların yaradılması və istifadəsi.

Debitor borclarının idarə edilməsi siyasətinə gəlincə, o, müəyyən məqsədlərə nail olmaq, eləcə də müxtəlif amillərin təsiri altında təşkilatların üzləşdiyi müvafiq problemlərin həllinə yönəlib.

Borc idarəçiliyindən istifadənin yüksək əhəmiyyəti və əsaslılığı qiymətlərdə daimi artım olduqda, yəni inflyasiya mövcud olduqda yaranır. Alıcılar öhdəliklərini vaxtında ödəmədikdə, müəssisələr zərərlə üzləşirlər.

Onların məbləğini müəyyən etmək üçün vaxtında ödənilməmiş debitor borclarından onun inflyasiyaya uyğunlaşdırılmış dəyərini, daha doğrusu, müəyyən müddət ərzində indeksini çıxmaq lazımdır.

Debitor borclarının idarə edilməsi aşağıdakı fəaliyyətləri əhatə edir:

Debitor borclarının formalaşmasına və vəziyyətinə nəzarət;

Müxtəlif alıcı qrupları və məhsul növləri üçün kreditin verilməsi və yığım siyasətinin müəyyən edilməsi (kredit siyasəti);

Müştərilərin təhlili və sıralanması (kredit tarixçəsi əsasında);

Təxirə salınmış və vaxtı keçmiş borclar üzrə debitorlarla hesablaşmalara nəzarət (köhnəlmiş debitor borclarının reyestrinə əsasən);

Debitorlardan pul vəsaitlərinin daxilolmalarının proqnozu (inkasa əmsalları əsasında);

Borcların yığılmasının sürətləndirilməsi və ümidsiz borcların azaldılması üsullarının müəyyən edilməsi.

Debitor borclarının idarə edilməsi sistemi Şəkil 4-də göstərilmişdir.

Bu məqalənin tam mətninə ehtiyacınız varmı? Ərizə yazın [email protected]

WRC mövzusu: Tool-Center MMC-nin timsalında təşkilatın debitor borclarının təhlili DİREKTOR: O. A. Jigunova İNŞAATÇI: E. A. Mironoviç

Məqsəd - Tool-Center MMC timsalında debitor borclarının təhlilinin nəzəri əsaslarının və praktiki aspektlərinin ətraflı öyrənilməsi Tapşırıqlar: nəzərə almaq nəzəri aspektləri debitor borclarının təhlili; Tool-Center MMC-də debitor borclarını təhlil etmək; Tool-Center MMC-də debitor borclarının optimallaşdırılmasına yönəlmiş əsas fəaliyyətləri müəyyən etmək.

Məqsəd - Tool-Center MMC timsalında debitor borclarının təhlilinin nəzəri əsaslarının və praktiki aspektlərinin ətraflı öyrənilməsi Tapşırıqlar: nəzərə almaq nəzəri aspektləri debitor borclarının təhlili; Tool-Center MMC-də debitor borclarını təhlil etmək; Tool-Center MMC-də debitor borclarının optimallaşdırılmasına yönəlmiş əsas fəaliyyətləri müəyyən etmək.

Şəkil 1 - Debitor borclarının təsnifatı Borc növlərinə görə debitor borcları Yaranma şərtlərinə görə Mallara, işlərə, xidmətlərə görə borclar Büdcəyə və büdcədənkənar fondlara ödənişlər üzrə uzunmüddətli Qısamüddətli artıq ödənişlər Məsul şəxslərin vaxtı keçmiş borcları Tələb olunmamış avans ödənişləri Veksel alınmış notlar Alınmayan (məhdudiyyət müddəti bitmişdir) Digər növ borclar Şübhəli

Şəkil 1 - Debitor borclarının təsnifatı Borc növlərinə görə debitor borcları Yaranma şərtlərinə görə Mallara, işlərə, xidmətlərə görə borclar Büdcəyə və büdcədənkənar fondlara ödənişlər üzrə uzunmüddətli Qısamüddətli artıq ödənişlər Məsul şəxslərin vaxtı keçmiş borcları Tələb olunmamış avans ödənişləri Veksel alınmış notlar Alınmayan (məhdudiyyət müddəti bitmişdir) Digər növ borclar Şübhəli

Şəkil 2 - Debitor borclarının idarə edilməsi üsulları və üsulları Ödəmə müddətinə görə borcların maliyyə renkinqi Debitorların hesablarının “yaşlanması” reyestrinin tərtibi Borcluların hesablarının çəkili “yaşlanması”nın müəyyən edilməsi Ümidsiz borcların qiymətləndirilməsi İnkassasiya əmsallarının hesablanması İdarəetmə “Qərar ağacı” Matrisi kredit siyasəti strategiyasının əməyin ödənilməsi sistemindən istifadə Faktorinq

Şəkil 2 - Debitor borclarının idarə edilməsi üsulları və üsulları Ödəmə müddətinə görə borcların maliyyə renkinqi Debitorların hesablarının “yaşlanması” reyestrinin tərtibi Borcluların hesablarının çəkili “yaşlanması”nın müəyyən edilməsi Ümidsiz borcların qiymətləndirilməsi İnkassasiya əmsallarının hesablanması İdarəetmə “Qərar ağacı” Matrisi kredit siyasəti strategiyasının əməyin ödənilməsi sistemindən istifadə Faktorinq

Şəkil 3 - Debitor borclarının idarə edilməsi sistemi Debitor borclarının idarə edilməsi Debitor borclarının normal məbləğinin hesablanması Debitor borclarının möhlət verilməsi qaydalarının və prosedurlarının yaradılması Müştərilərlə işləyən işçilərin əməyinin ödənilməsi sistemi Dövriyyə kapitalının əmsalının hesablanması qaydası Müştərilərin dəyərə görə təsnifatı İşçinin müstəqil hesablama aparması imkanı onun əmək haqqı müddətin müəyyən edilməsi Məbləğin müəyyən edilməsi Borc məbləğinə sistem nəzarəti Daimi nəzarət prosedurları Hüquqi prosedurlar və hərəkətlər sistemi Məsuliyyət sahələrinin aydın şəkildə bölüşdürülməsi

Şəkil 3 - Debitor borclarının idarə edilməsi sistemi Debitor borclarının idarə edilməsi Debitor borclarının normal məbləğinin hesablanması Debitor borclarının möhlət verilməsi qaydalarının və prosedurlarının yaradılması Müştərilərlə işləyən işçilərin əməyinin ödənilməsi sistemi Dövriyyə kapitalının əmsalının hesablanması qaydası Müştərilərin dəyərə görə təsnifatı İşçinin müstəqil hesablama aparması imkanı onun əmək haqqı müddətin müəyyən edilməsi Məbləğin müəyyən edilməsi Borc məbləğinə sistem nəzarəti Daimi nəzarət prosedurları Hüquqi prosedurlar və hərəkətlər sistemi Məsuliyyət sahələrinin aydın şəkildə bölüşdürülməsi

Şəkil 4 - Debitor və debitor borclarının təhlili tapşırıqları

Şəkil 4 - Debitor və debitor borclarının təhlili tapşırıqları

Cədvəl 1 - Debitor borclarının vəziyyətini xarakterizə edən göstəricilər № p / p 1. 2. 3. Od \u003d V / D hesablanması üçün göstərici düsturu, Od - debitor borclarının dövriyyəsi; borc B - satış gəlirləri; D - orta debitor borcları Debitor borclarının ödənilmə müddəti C = 360 gün / Od, borc dövriyyə aktivlərinin ümumi həcmində Dz - debitor borcları; ОА - dövriyyə aktivləri (aktiv balansının 2-ci bölməsi) 4. Nisbət orta ölçü debitor borcları Dz \u003d D / Satış gəlirində düstur 5 ilə müəyyən edilir. Şübhəli debitor borclarının payı Us. Dz \u003d (s. Dz / Dz) * 100, burada s ümumi həcmdə borc. Dz - şübhəli debitor borcları borc borcu, %:

Cədvəl 1 - Debitor borclarının vəziyyətini xarakterizə edən göstəricilər № p / p 1. 2. 3. Od \u003d V / D hesablanması üçün göstərici düsturu, Od - debitor borclarının dövriyyəsi; borc B - satış gəlirləri; D - orta debitor borcları Debitor borclarının ödənilmə müddəti C = 360 gün / Od, borc dövriyyə aktivlərinin ümumi həcmində Dz - debitor borcları; ОА - dövriyyə aktivləri (aktiv balansının 2-ci bölməsi) 4. Nisbət orta ölçü debitor borcları Dz \u003d D / Satış gəlirində düstur 5 ilə müəyyən edilir. Şübhəli debitor borclarının payı Us. Dz \u003d (s. Dz / Dz) * 100, burada s ümumi həcmdə borc. Dz - şübhəli debitor borcları borc borcu, %:

Şəkil 5 - Debitor borclarının dövriyyəsinin müəssisənin maliyyə vəziyyətinə təsiri Debitor borclarının ödəmə müddəti azalır Artır Ümumilikdə müsbət tendensiya təşkilatın xarici maliyyələşdirmə mənbələrindən daha az asılı olması təşkilatın alıcılara münasibətdə ehtiyatsız kredit siyasəti, fərq qoymayan seçimdir. partnyorların Müştəri münasibətlərinin mümkün pisləşməsi (kredit üzrə satışın azalması, məhsul istehlakçılarının itkisi) Bəzi istehlakçıların müflisləşməsinin və hətta müflisləşməsinin başlanması Satış həcminin çox yüksək artım templəri Alıcılarla hesablaşmaların vəziyyətinə nəzarət etmək lazımdır və debitor və kreditor borclarının nisbəti, çünki DZ artımı maliyyə sabitliyinə təhlükə yaradır və əlavə maliyyələşdirmə ehtiyacına səbəb olur.

Şəkil 5 - Debitor borclarının dövriyyəsinin müəssisənin maliyyə vəziyyətinə təsiri Debitor borclarının ödəmə müddəti azalır Artır Ümumilikdə müsbət tendensiya təşkilatın xarici maliyyələşdirmə mənbələrindən daha az asılı olması təşkilatın alıcılara münasibətdə ehtiyatsız kredit siyasəti, fərq qoymayan seçimdir. partnyorların Müştəri münasibətlərinin mümkün pisləşməsi (kredit üzrə satışın azalması, məhsul istehlakçılarının itkisi) Bəzi istehlakçıların müflisləşməsinin və hətta müflisləşməsinin başlanması Satış həcminin çox yüksək artım templəri Alıcılarla hesablaşmaların vəziyyətinə nəzarət etmək lazımdır və debitor və kreditor borclarının nisbəti, çünki DZ artımı maliyyə sabitliyinə təhlükə yaradır və əlavə maliyyələşdirmə ehtiyacına səbəb olur.

Şəkil 6 - Tool-Center MMC-nin 2014-2016-cı illər üzrə debitor borclarının tərkibi və strukturu % 100% 4. 8 8. 5 7 90% 80% Digər hesablaşmalar 70% 60% 50% 89. 5 87. 1 82. 7 40% Təchizatçı və podratçılarla hesablaşmalar 30% 20% 10% 0% Alıcılarla və müştərilər 5. 7 4. 4 2014 2015 10. 3 2016

Şəkil 6 - Tool-Center MMC-nin 2014-2016-cı illər üzrə debitor borclarının tərkibi və strukturu % 100% 4. 8 8. 5 7 90% 80% Digər hesablaşmalar 70% 60% 50% 89. 5 87. 1 82. 7 40% Təchizatçı və podratçılarla hesablaşmalar 30% 20% 10% 0% Alıcılarla və müştərilər 5. 7 4. 4 2014 2015 10. 3 2016

Cədvəl 2 - 62 hesabında təsdiqlənməmiş debitor borclarının payı. 01 2014-2016-cı illər üçün inventarlaşdırma zamanı alıcılar və müştərilərlə hesablaşmalar 2014-cü ilin sonunda min rubl. % 1 2 3 Təsdiqlənmiş debitor borcları 35161,08 56,5 Təsdiq edilməmiş debitor borcları 27070,92 43,5 Cəmi debitor borcları 62232 100 % 4 5 33977, 32 66, 6 17039, 68 33, 4 51017 100 2016-cı ilin sonunda min rubl % 6 7 33692, 8 82, 7 7048, 19 17, 3 40741 100 70000 60000 50000 Təsdiqlənmiş debitor borcları, min rubl 35161. 08 40000 33977. 32 30000 20000 33692. 8 27070. 92 10000 17039. 68 7048. 19 0 2014 2015 2016 min manat hesab

Cədvəl 2 - 62 hesabında təsdiqlənməmiş debitor borclarının payı. 01 2014-2016-cı illər üçün inventarlaşdırma zamanı alıcılar və müştərilərlə hesablaşmalar 2014-cü ilin sonunda min rubl. % 1 2 3 Təsdiqlənmiş debitor borcları 35161,08 56,5 Təsdiq edilməmiş debitor borcları 27070,92 43,5 Cəmi debitor borcları 62232 100 % 4 5 33977, 32 66, 6 17039, 68 33, 4 51017 100 2016-cı ilin sonunda min rubl % 6 7 33692, 8 82, 7 7048, 19 17, 3 40741 100 70000 60000 50000 Təsdiqlənmiş debitor borcları, min rubl 35161. 08 40000 33977. 32 30000 20000 33692. 8 27070. 92 10000 17039. 68 7048. 19 0 2014 2015 2016 min manat hesab

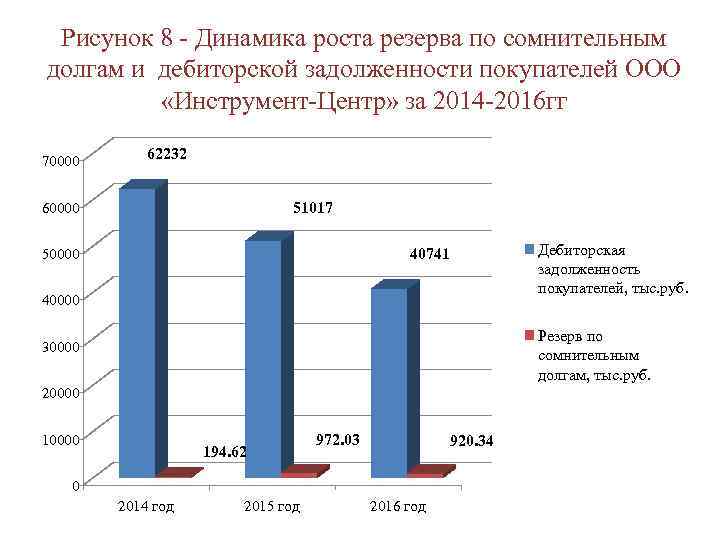

Şəkil 8 - Alıcıların şübhəli borcları və debitor borcları üçün ehtiyatın artım dinamikası MMC Alət-Mərkəzi 2014-2016 70000 62232 51017 60000 Alıcıların debitor borcları, min rubl. 40741 50000 40000 Şübhəli borclar üçün ehtiyat, min rubl 30000 20000 194. 62 972. 03 920. 34 0 2014 2015 2016

Şəkil 8 - Alıcıların şübhəli borcları və debitor borcları üçün ehtiyatın artım dinamikası MMC Alət-Mərkəzi 2014-2016 70000 62232 51017 60000 Alıcıların debitor borcları, min rubl. 40741 50000 40000 Şübhəli borclar üçün ehtiyat, min rubl 30000 20000 194. 62 972. 03 920. 34 0 2014 2015 2016

Cədvəl 3 - 2016-cı il üçün Tool-Center MMC-nin şübhəli borcları üçün ehtiyatda məhkəmə işlərindən debitor borclarının payı. Göstərici 2016-cı ilin sonunda min rubl. % 671,5 73 - Fundamentalika MMC 222,8 33,2 - General Business MMC 150,9 22,5 - Plasttrade MMC 29,1 4,3 - DOM I NIKA MMC 32,5 4 , 8 - IP Alekseeva O. V. 53, -LC699, LC491 Akademiya MMC 118, 2 17, 6.920, 34.100 1. Məhkəmə işləri üzrə debitor borcları 2. Şübhəli borclar üzrə ehtiyat 27% 73% Məhkəmə işləri üzrə debitor borcları İddia müddəti üzrə debitor borcları

Cədvəl 3 - 2016-cı il üçün Tool-Center MMC-nin şübhəli borcları üçün ehtiyatda məhkəmə işlərindən debitor borclarının payı. Göstərici 2016-cı ilin sonunda min rubl. % 671,5 73 - Fundamentalika MMC 222,8 33,2 - General Business MMC 150,9 22,5 - Plasttrade MMC 29,1 4,3 - DOM I NIKA MMC 32,5 4 , 8 - IP Alekseeva O. V. 53, -LC699, LC491 Akademiya MMC 118, 2 17, 6.920, 34.100 1. Məhkəmə işləri üzrə debitor borcları 2. Şübhəli borclar üzrə ehtiyat 27% 73% Məhkəmə işləri üzrə debitor borcları İddia müddəti üzrə debitor borcları

Cədvəl 4 - Alıcıların borclarının tərkibinin, strukturunun və dinamikasının təhlili "Allət-Mərkəz" MMC 2014-cü ilin sonunda 2015-ci ilin sonunda 2016-cı ilin sonunda Artım sürəti Göstərici Alıcılar və müştərilərlə hesablaşmalar O cümlədən: "Velesstroy" MMC " MMC " KCA Doytag MMC "Mostootryad-36" MMC "OKSET" MMC "Pilipaka and Kompaniya" MMC "Stroitechnika" MMC "Promekskavatsiya" MMC "Stroitelnoe upravlenie Sever" MMC "Seti Sibiri" Digər alıcılar min rubl % 2015-dən 201-ə qədər 2015 62232 100 51017 100 40741 100 -18, 02 -20, 14 2941, 2 826, 5 1336 65, 2 1037, 8 151, 6 826, 8 151, 6 826, 31, 50, 50 , 24 1, 33 1798, 4 1123, 6 1540, 4 30, 5 348, 6 204, 2 1123, 6 3, 53 2, 20 3, 02 0, 06 0, 68 0, 30, 40 1126, 4 3666, 8 258, 3 621, 9 403, 5 1126, 4 0, 77 2, 76 9, 00 0, 63 1, 53 0, 99 2, 76 -38, 895 35, 35, - 53, 22 -66, 41 34, 70 35, 95 1336 2, 15 1540, 4 3, 02 3666, 8 9, 00 15, 30 138, 04 65, 2 0, 10 52, 30. 0, 63 -53, 22 746, 89 55 874 89, 78 45 971 90, 11 34 349 84, 31 -17, 72 -25, 28 -82, 46 0, 25 138, 04 746, 89 78, 40 97, 60 0,25

Cədvəl 4 - Alıcıların borclarının tərkibinin, strukturunun və dinamikasının təhlili "Allət-Mərkəz" MMC 2014-cü ilin sonunda 2015-ci ilin sonunda 2016-cı ilin sonunda Artım sürəti Göstərici Alıcılar və müştərilərlə hesablaşmalar O cümlədən: "Velesstroy" MMC " MMC " KCA Doytag MMC "Mostootryad-36" MMC "OKSET" MMC "Pilipaka and Kompaniya" MMC "Stroitechnika" MMC "Promekskavatsiya" MMC "Stroitelnoe upravlenie Sever" MMC "Seti Sibiri" Digər alıcılar min rubl % 2015-dən 201-ə qədər 2015 62232 100 51017 100 40741 100 -18, 02 -20, 14 2941, 2 826, 5 1336 65, 2 1037, 8 151, 6 826, 8 151, 6 826, 31, 50, 50 , 24 1, 33 1798, 4 1123, 6 1540, 4 30, 5 348, 6 204, 2 1123, 6 3, 53 2, 20 3, 02 0, 06 0, 68 0, 30, 40 1126, 4 3666, 8 258, 3 621, 9 403, 5 1126, 4 0, 77 2, 76 9, 00 0, 63 1, 53 0, 99 2, 76 -38, 895 35, 35, - 53, 22 -66, 41 34, 70 35, 95 1336 2, 15 1540, 4 3, 02 3666, 8 9, 00 15, 30 138, 04 65, 2 0, 10 52, 30. 0, 63 -53, 22 746, 89 55 874 89, 78 45 971 90, 11 34 349 84, 31 -17, 72 -25, 28 -82, 46 0, 25 138, 04 746, 89 78, 40 97, 60 0,25

Cədvəl 5 - Tool-Center MMC-nin alıcılarının debitor borclarının 2016-cı il üçün yaranma şərtlərinə görə təhlili 2016-cı ilin sonuna Borclunun adı O cümlədən, formalaşma şərtlərinə görə, Möhlət min. 0-dan 31-dən 61-ə qədər Müqavilədən çox, 30 gün 60 gün 181 gün 101 74,5 140 180 min rubl. % Velesstroy MMC 315,5 0,77 KCA Doytag Drilling MMC 1126,4 2,76 254 410 227 235,4 60 Mostootryad-36 MMC OXET MMC Pilipaka and Company MMC Stroytechnika MMC Alıcıların ümumi məbləğində digər alıcıların və alıcıların cəmi məbləğində alıcıların 196.636.636.636. .5 34349 40741 100 9.00 0.63 1.53.99 84.31100 - 1210 78, 4 450 14121. 9 26358. 3 64. 9 171. 4 7154 8605. 7 21. 12 750 185. 1 2430 185. 1 2430 185. 3 5, 02 180 30 - 9,2% 5,0% 30 günə qədər 30 gündən 60 günə qədər 21,1% 60 gündən 180 günə qədər 180 gün ərzində 64,7%

Cədvəl 5 - Tool-Center MMC-nin alıcılarının debitor borclarının 2016-cı il üçün yaranma şərtlərinə görə təhlili 2016-cı ilin sonuna Borclunun adı O cümlədən, formalaşma şərtlərinə görə, Möhlət min. 0-dan 31-dən 61-ə qədər Müqavilədən çox, 30 gün 60 gün 181 gün 101 74,5 140 180 min rubl. % Velesstroy MMC 315,5 0,77 KCA Doytag Drilling MMC 1126,4 2,76 254 410 227 235,4 60 Mostootryad-36 MMC OXET MMC Pilipaka and Company MMC Stroytechnika MMC Alıcıların ümumi məbləğində digər alıcıların və alıcıların cəmi məbləğində alıcıların 196.636.636.636. .5 34349 40741 100 9.00 0.63 1.53.99 84.31100 - 1210 78, 4 450 14121. 9 26358. 3 64. 9 171. 4 7154 8605. 7 21. 12 750 185. 1 2430 185. 1 2430 185. 3 5, 02 180 30 - 9,2% 5,0% 30 günə qədər 30 gündən 60 günə qədər 21,1% 60 gündən 180 günə qədər 180 gün ərzində 64,7%

Şəkil 11 - Aləti alanların ümumi borcunda vaxtı keçmiş debitor borclarının payı. Mərkəz” 2014-2016-cı illər üçün. % 17,9% 82,1% 18,5% 81,5% 2014 26,4% 2015 Vaxtı keçmiş müştəri borcu, % Müştəri debitor borcları, % 73,6% 2016

Şəkil 11 - Aləti alanların ümumi borcunda vaxtı keçmiş debitor borclarının payı. Mərkəz” 2014-2016-cı illər üçün. % 17,9% 82,1% 18,5% 81,5% 2014 26,4% 2015 Vaxtı keçmiş müştəri borcu, % Müştəri debitor borcları, % 73,6% 2016

Cədvəl 6 - Tool-Center MMC-də debitor borclarının optimallaşdırılması tədbirləri No Debitor borclarının azaldılması üzrə tədbir 1-ci tədbirin tətbiqinin nəticəsi Həm alıcılar, həm də təchizatçılar olan qarşı tərəflər arasında qarşılıqlı əvəzləşdirmələrin aparılması Bu tədbir həyata keçirildikdə, debitor borclarının məbləği 14574 azalma. daha yaxşı maliyyə sağlamlığına gətirib çıxarır. 2 Əvvəlcədən ödəmə üçün endirimlər sisteminin tətbiqi: - 30% əvvəlcədən ödəmə üçün 3% endirim Debitor borclarının məbləği 40,741 min rubldan azalacaq. 28518, 7 min rubla qədər. , borcun ödənilmə müddəti orta hesabla 45 gündən 39 günə qədər azalacaq - 50% ilkin ödənişlə 6% endirim verilir; , vaxtı keçmiş debitor borcları olan şöbələr tərəfindən debitor borclarına nəzarət etmək və onun dəyərinin həftəlik müqayisəsini tərtib etməklə proqramda keçmiş hesabat göstəriciləri

Cədvəl 6 - Tool-Center MMC-də debitor borclarının optimallaşdırılması tədbirləri No Debitor borclarının azaldılması üzrə tədbir 1-ci tədbirin tətbiqinin nəticəsi Həm alıcılar, həm də təchizatçılar olan qarşı tərəflər arasında qarşılıqlı əvəzləşdirmələrin aparılması Bu tədbir həyata keçirildikdə, debitor borclarının məbləği 14574 azalma. daha yaxşı maliyyə sağlamlığına gətirib çıxarır. 2 Əvvəlcədən ödəmə üçün endirimlər sisteminin tətbiqi: - 30% əvvəlcədən ödəmə üçün 3% endirim Debitor borclarının məbləği 40,741 min rubldan azalacaq. 28518, 7 min rubla qədər. , borcun ödənilmə müddəti orta hesabla 45 gündən 39 günə qədər azalacaq - 50% ilkin ödənişlə 6% endirim verilir; , vaxtı keçmiş debitor borcları olan şöbələr tərəfindən debitor borclarına nəzarət etmək və onun dəyərinin həftəlik müqayisəsini tərtib etməklə proqramda keçmiş hesabat göstəriciləri

Cədvəl 7 - Qarşı tərəflərə debitor borclarının əvəzləşdirilməsi yolu ilə debitor borclarının azalması, min rubl. Kreditor borcları Debitor borcları, əvəzləşdirildikdən sonra min 45000, rub. 40.000 min rubl 35.000 min rubl 30000 651 4.47 554.4. 1.53 25000 1224.4 8.40 0 0.00 20000 143.9. 0.03 15000 427.3. 1.15 1000 941 6, 00 5000 197, 6 1, 36 48, 8 0, 13 0 1512 10, 37 411 10 , 16 min rubl. 1205.4 2.45 821 OOO Ticarət Evi Rusoil 154.6 0.31 OOO Meffert Polylux 842.5 1.6.5. 0, 00 MMC Vertical World 640, 1 1, 30 252, 6 1, 73 387, 5 1, 07 MMC Stroitelnıy Dvor 180 , 6 0, 37 321 2, 20 0 0, 00 Digər borclular 204, 82 28 34366 94, 93 Cəmi 49271 100 14574, 6 100 36201, 8 100 MMC PTK Nakrepko MMC Mükəmməl borc 500710 xalis, min rubl Ödənişdən sonra debitor borcları, min rubl

Cədvəl 7 - Qarşı tərəflərə debitor borclarının əvəzləşdirilməsi yolu ilə debitor borclarının azalması, min rubl. Kreditor borcları Debitor borcları, əvəzləşdirildikdən sonra min 45000, rub. 40.000 min rubl 35.000 min rubl 30000 651 4.47 554.4. 1.53 25000 1224.4 8.40 0 0.00 20000 143.9. 0.03 15000 427.3. 1.15 1000 941 6, 00 5000 197, 6 1, 36 48, 8 0, 13 0 1512 10, 37 411 10 , 16 min rubl. 1205.4 2.45 821 OOO Ticarət Evi Rusoil 154.6 0.31 OOO Meffert Polylux 842.5 1.6.5. 0, 00 MMC Vertical World 640, 1 1, 30 252, 6 1, 73 387, 5 1, 07 MMC Stroitelnıy Dvor 180 , 6 0, 37 321 2, 20 0 0, 00 Digər borclular 204, 82 28 34366 94, 93 Cəmi 49271 100 14574, 6 100 36201, 8 100 MMC PTK Nakrepko MMC Mükəmməl borc 500710 xalis, min rubl Ödənişdən sonra debitor borcları, min rubl

Cədvəl 8 – Tool-Center MMC-nin əvvəlcədən ödəmə üçün endirim sistemindən istifadəsinin üstünlükləri Göstərici Endirimsiz Endirim dəyişiklikləri ilə 30% əvvəlcədən ödəmə üçün 3% endirim verilir Alıcıların debitor borcları, min rubl. 40741 28518, 7 12222, 3 Alıcıların debitor borclarının dövriyyə əmsalı, dövriyyəsi 8, 2 9, 4 1, 2 Alıcıların debitor borclarının ödəmə müddəti, günlər 50% avans ödənişi üçün 6% endirim nəzərdə tutulur Alıcıların debitor borcları, min rubl. 45 39 -6 40741 20370.5 Alıcıların hesablarının dövriyyəsi debitoru, dövriyyələr 8, 2 10.5 2, 3-ü alıcıların debitoru, gün 455000 40000 30000 30000 25000 20000 15000 10000 5000 02 endirim, min rubl DZ endirimlə, min rubl 20370. 5 30% 3% endirim 50% ilkin ödənişlə 6% endirim

Cədvəl 8 – Tool-Center MMC-nin əvvəlcədən ödəmə üçün endirim sistemindən istifadəsinin üstünlükləri Göstərici Endirimsiz Endirim dəyişiklikləri ilə 30% əvvəlcədən ödəmə üçün 3% endirim verilir Alıcıların debitor borcları, min rubl. 40741 28518, 7 12222, 3 Alıcıların debitor borclarının dövriyyə əmsalı, dövriyyəsi 8, 2 9, 4 1, 2 Alıcıların debitor borclarının ödəmə müddəti, günlər 50% avans ödənişi üçün 6% endirim nəzərdə tutulur Alıcıların debitor borcları, min rubl. 45 39 -6 40741 20370.5 Alıcıların hesablarının dövriyyəsi debitoru, dövriyyələr 8, 2 10.5 2, 3-ü alıcıların debitoru, gün 455000 40000 30000 30000 25000 20000 15000 10000 5000 02 endirim, min rubl DZ endirimlə, min rubl 20370. 5 30% 3% endirim 50% ilkin ödənişlə 6% endirim

Cədvəl 9 - Şöbələr üzrə debitor borclarının təhlili üçün elektron cədvəl nümunəsi Bölmə p / p Müştəri Aktiv satış şöbəsi 1 MMC Velesstroy 2 ASC Sibstroyservis ... .... . Topdansatış şöbəsi Korporativ şöbə Tobolsk Korporativ şöbə Tyumen st. Əmək Satınalma Departamentinin Veteranları Cəmi: Müştəri olmayan borcun vaxtı 1 ilə 7 arasında 8 ilə 15 arasında Gündən çox 14 gün 21 gün 22 gün

Cədvəl 9 - Şöbələr üzrə debitor borclarının təhlili üçün elektron cədvəl nümunəsi Bölmə p / p Müştəri Aktiv satış şöbəsi 1 MMC Velesstroy 2 ASC Sibstroyservis ... .... . Topdansatış şöbəsi Korporativ şöbə Tobolsk Korporativ şöbə Tyumen st. Əmək Satınalma Departamentinin Veteranları Cəmi: Müştəri olmayan borcun vaxtı 1 ilə 7 arasında 8 ilə 15 arasında Gündən çox 14 gün 21 gün 22 gün

Cədvəl 10 - İşçilər üçün cərimələrin tətbiqi şərtləri Vəziyyət vaxtı keçmiş debitor borclarının görünüşü Bir ay ərzində vaxtı keçmiş debitor borclarının aradan qaldırılması Təqsirkar şəxs Rəhbərliyin hərəkəti Məsul müdir, Şöbə müdirinin əmək haqqından şöbənin 5 faizi məbləğində tutulması Məsul müdir, Mövcud debitorlarla iş şöbəsinin müdiri haqqında məlumatların təqdim edilməsi ilə bağlı müddəaların yerinə yetirilməmiş məbləğin qaytarılması şöbə müdiri Müdirə xitam verilməsi haqqında sərəncamın mülahizəsinə görə Məsuliyyətli Cərimə olduqda məhsulların daşınması üçün ərizə vermək. Bu müştəri üçün göndərmə şöbəsinin müdirinin Faizlərin səhv hesablanması Məsuliyyətli Cərimə - hesablanmış endirim meneceri faizinin məbləği Müqavilənin səhv tərtib edilməsi Alqı-satqı hüquqşünasının mülahizəsinə uyğun olaraq cərimə təşkilatın rəhbəri

Cədvəl 10 - İşçilər üçün cərimələrin tətbiqi şərtləri Vəziyyət vaxtı keçmiş debitor borclarının görünüşü Bir ay ərzində vaxtı keçmiş debitor borclarının aradan qaldırılması Təqsirkar şəxs Rəhbərliyin hərəkəti Məsul müdir, Şöbə müdirinin əmək haqqından şöbənin 5 faizi məbləğində tutulması Məsul müdir, Mövcud debitorlarla iş şöbəsinin müdiri haqqında məlumatların təqdim edilməsi ilə bağlı müddəaların yerinə yetirilməmiş məbləğin qaytarılması şöbə müdiri Müdirə xitam verilməsi haqqında sərəncamın mülahizəsinə görə Məsuliyyətli Cərimə olduqda məhsulların daşınması üçün ərizə vermək. Bu müştəri üçün göndərmə şöbəsinin müdirinin Faizlərin səhv hesablanması Məsuliyyətli Cərimə - hesablanmış endirim meneceri faizinin məbləği Müqavilənin səhv tərtib edilməsi Alqı-satqı hüquqşünasının mülahizəsinə uyğun olaraq cərimə təşkilatın rəhbəri

Hörmətli oxucular! Kitabxana kollektivi sizə Milad bayramı və Yeni iliniz mübarək olsun! Sizə və ailənizə səmimi qəlbdən xoşbəxtlik, sevgi, cansağlığı, uğurlar və sevinc arzulayırıq!

Gələn il sizə rifah, qarşılıqlı anlaşma, harmoniya və yaxşı əhval-ruhiyyə gətirsin.

Yeni ildə uğurlar, firavanlıq və ən əziz arzuların yerinə yetirilməsi!

EBS Ibooks.ru saytına girişi yoxlayın

Təfərrüatlar 03.12.2019 tarixində yerləşdirilibHörmətli oxucular! 31.12.2019-cu il tarixinədək universitetimizə ELS Ibooks.ru saytına test girişi verilib, burada istədiyiniz kitabı tam mətnli oxu rejimində oxuya bilərsiniz. Universitet şəbəkəsindəki bütün kompüterlərdən giriş mümkündür. Uzaqdan giriş üçün qeydiyyat tələb olunur.

"Genrix Osipoviç Qraftio - anadan olmasının 150 illiyinə"

Təfərrüatlar 02.12.2019 tarixində yerləşdirilibHörmətli oxucular! “Virtual sərgilər” bölməsində “Heinrich Osipoviç Qraftio” adlı yeni virtual sərgi var. 2019-cu ildə ölkəmizdə hidroenergetika sənayesinin banilərindən olan Qenrix Osipoviçin anadan olmasının 150 illiyi tamam olur. Alim-ensiklopedist, istedadlı mühəndis və görkəmli təşkilatçı Genrix Osipoviç yerli enerji sənayesinin inkişafına böyük töhfə verdi.

Sərgi Kitabxananın Elmi ədəbiyyat şöbəsinin əməkdaşları tərəfindən hazırlanmışdır. Sərgidə LETİ Tarix Fondundan Genrix Osipoviçin əsərləri və onun haqqında nəşrlər təqdim olunur.

Sərgiyə baxa bilərsiniz

Elektron Kitabxana Sistemi IPRbooks-a girişi sınayın

Təfərrüatlar 11.11.2019 tarixində dərc edildiHörmətli oxucular! 11/08/2019-cu ildən 31/12/2019-cu il tarixlərində universitetimizə Rusiyanın ən böyük tam mətnli bazasına - Elektron Kitabxana Sistemi IPR BOOKS-a pulsuz sınaq girişi təmin edilmişdir. ELS IPR BOOKS-da 130 000-dən çox nəşr var ki, onlardan 50 000-dən çoxu unikal tədris və elmi nəşrlərdir. Platformada İnternetdə ictimai domendə tapılmayan ən müasir kitablara çıxışınız var.

Universitet şəbəkəsindəki bütün kompüterlərdən giriş mümkündür.

Uzaqdan giriş əldə etmək üçün elektron resurslar şöbəsinə (otaq 1247) VChZ inzibatçısı Polina Yuryevna Skleimova və ya e-poçt vasitəsilə müraciət etməlisiniz. [email protected] mövzu ilə "İPR kitablarında qeydiyyat".

Mövzu üzrə yekun ixtisas işi:

“Debitor borclarının idarə edilməsi və kreditor borcları təşkilatlar ("Ros-Target" MMC-nin timsalında)"

GİRİŞ

1.3 Debitor və kreditor borclarının təşkilatın maliyyə sabitliyinə təsiri

Fəsil 2. Ros-Target MMC-də debitor və kreditor borclarının idarə edilməsi

2.1 Ros-Target MMC-nin ümumi xüsusiyyətləri

2 Təşkilatda debitor və kreditor borclarının hərəkətinin idarə edilməsinin təhlili və qiymətləndirilməsi

"Ros-Target"

3.1 MMC-də kredit siyasətinin təkmilləşdirilməsi tədbirləri

"Ros-Target"

Nəticə

Biblioqrafiya

GİRİŞ

Debitor və kreditor borcları təşkilatlar arasında mövcud olan nağd hesablaşma sisteminin qaçılmaz nəticəsidir ki, burada malların mülkiyyət hüququnun təhvil verildiyi andan ödəniş üçün ödəniş sənədlərinin təqdim edilməsi ilə ödəniş sənədlərinin təqdim edilməsi arasında həmişə fasilə yaranır. onların faktiki ödəniş vaxtı.

Daimi debitor və kreditor borclarının olması bazarda təsərrüfat münasibətlərinin atributuna çevrilmişdir və bu şərtlə ki, tədbirə əməl olunarsa, qarşılıqlı borclar əsaslandırılmış və balanslaşdırılmışdırsa, əsaslı şəkildə idarə olunarsa, heç bir eybi yoxdur.

Təşkilatın maliyyə vəziyyəti və inkişaf perspektivləri son nəticədə kredit siyasətinin nə qədər düzgün seçilməsindən, borclularla və kreditorlarla işin necə aparılmasından asılıdır. Bu baxımdan debitor və kreditor borclarının təhlili və idarə edilməsi böyük əhəmiyyət kəsb edir.

Əsasında maliyyə fəaliyyəti kommersiya təşkilatları məhsulların istehsalı və satışına yönəldilmiş vəsaitlərin daimi dövriyyəsidir. Hər bir iş tsiklində bu vəsaitlər yenilənməlidir, yəni mənfəətlə təşkilata qaytarılmalıdır. Debitor borcları ödənişlərin maliyyə axınlarının formalaşmasının əsas mənbələrindən biridir. Təşkilatın borc öhdəliyi kimi kreditor borcları həmişə mühasibat nəzarəti və nəzarəti tələb edən potensial ödənişlərin məbləğini ehtiva edir. Təşkilatın ödəmə qabiliyyəti, maliyyə vəziyyəti və investisiya cəlbediciliyi əsasən debitorlar və kreditorlarla hesablaşmaların vəziyyətindən asılıdır.

Borcluların və onların borclarının məbləğinin əsassız olaraq artmasının qarşısının alınması, yüksək riskli debitor borclarının qarşısının alınması, ödəniş hesab-fakturalarının vaxtında verilməsi, onların ödəniş müddətinə nəzarət edilməsi və vaxtı keçmiş borcların ödənilməsi üçün vaxtında tədbirlər görülməsi təşkilat üçün çox vacibdir. Eyni zamanda, kreditorlarla hesablaşmalarda çox diqqətli olmaq, borclarını vaxtında ödəmək lazımdır, əks halda təşkilat təchizatçıların, bankların və digər kreditorların etibarını itirə bilər, qarşı tərəflərlə hesablaşmalara görə cərimələrə məruz qalacaq. qaldırdığımız mövzunun aktuallığını göstərir.

Yekun ixtisas işinin məqsədi Ros-Target MMC-nin nümunəsindən istifadə edərək debitor və kreditor borclarının idarə edilməsinin metodoloji əsaslarının öyrənilməsi, habelə təşkilatın öhdəliklərinin idarə edilməsinin təkmilləşdirilməsi üçün tədbirlərin işlənib hazırlanması üzrə bilikləri sistemləşdirməkdir.

Bu işdə bu məqsədə nail olmaq üçün bir sıra vəzifələri həll etmək lazımdır:

Tədqiqatın obyekti 2005-2007-ci illər ərzində "Ros-Target" MMC-də debitor və kreditor borclarının idarə edilməsi prosesidir.

Məlumat bazası yekun ixtisas işi Rusiya Federasiyası Prezidentinin Fərmanları, Rusiya Federasiyasının Qanunları, Rusiya Federasiyası Hökumətinin Fərmanları, Rusiya Federasiyası Maliyyə Nazirliyinin izahatları, habelə sintetik və analitik uçot, mühasibat uçotu reyestrləridir. , statistik və vergi hesabatları, müasir iqtisadçıların əsərləri.

FƏSİL 1. DEBITOR VƏ BORUÇLARIN TƏHLİLİNİN VƏ İDARƏ EDİLMƏSİNİN NƏZƏRİ Aspektləri.

1 Debitor və kreditor borclarının anlayışı və təsnifatı

Debitor borcları müştərilərin (borcluların) təşkilat qarşısında mal və ya xidmətlərin göstərilməsi üçün pul ödəmək öhdəliklərinə aiddir.

Debitor borcları fərdi sahibkarlıq subyektlərinin, fiziki şəxslərin, orqan və təşkilatların (bir sözlə, qarşı tərəflərin) ticarət təşkilatına (ictimai iaşə müəssisəsi) aşağıdakılardan irəli gələn öhdəliklərə görə borcudur:

)təşkilat tərəfindən göndərilmiş mallara, görülən işlərə, göstərilən xidmətlərə görə ödəniş haqqında;

)təşkilatdan alınan avansların işlənməsi (qaytarılması) haqqında;

)törəmə və törəmə cəmiyyətlərin, filialların, nümayəndəliklərin, idarələrin və digər ayrı-ayrı bölmələrin hesablamalarına görə;

)digər əməliyyatlar və öhdəliklər.

Təşkilatın debitor borcları mühasibat uçotunda aşağıdakı şərtlərə uyğun olaraq tanınır:

)təşkilatın konkret müqavilədən irəli gələn və ya müvafiq qaydada başqa şəkildə təsdiq edilmiş vəsaitləri (digər aktivləri) almaq hüququ vardır;

)gəlirin miqdarı müəyyən edilə bilər;

)müəyyən bir əməliyyat nəticəsində təşkilatın iqtisadi səmərəsinin artacağına inam var (belə bir inam, təşkilat ödəniş üçün bir aktiv qəbul etdikdə və ya aktivin alınması ilə bağlı qeyri-müəyyənlik olmadıqda mövcuddur);

)məhsula (mallara) sahiblik (sahiplik, istifadə və sərəncam vermək) hüququ təşkilatdan alıcıya keçdikdə və ya iş sifarişçi tərəfindən qəbul edildikdə (xidmət göstərilmişdir);

)bu əməliyyatla əlaqədar çəkilmiş və ya çəkiləcək xərclər müəyyən edilə bilər.

Debitor borcları mövcud hesablaşma sisteminə görə məqbul, maliyyə-təsərrüfat fəaliyyətindəki çatışmazlıqları göstərən qeyri-məqbul ola bilər. Həm beynəlxalq, həm də Rusiya standartlarına uyğun olaraq debitor borcları mühasibat uçotu alıcılardan (borclulardan) şirkətə ödəniləcək məbləğlər kimi müəyyən edilir.

Debitor borcları xidmət (və ya məhsul) satıldıqda, lakin nağd pul alınmadıqda yaranır. Göndərmə sənədində malın qəbulu haqqında imza istisna olmaqla, bir qayda olaraq, alıcı borcun heç bir yazılı təsdiqini təqdim etmir. Müəlliflər V.B. İvaşkeviç və İ.M. Semenova “Debitor borclarının uçotu və təhlili” adlı əsərində debitor borclarını hüquqi və ya fiziki şəxslər arasında aparılmış təsərrüfat əməliyyatları nəticəsində təşkilata olan borcların məbləği və ya başqa sözlə, təşkilatın borclarından vəsaitlərin yayındırılması kimi müəyyən edir. dövriyyəsi və digər təşkilatlar və ya fiziki şəxslər tərəfindən istifadəsi.

Təşkilatların maliyyə idarəçiliyinə dair xarici ədəbiyyatda, xüsusən, debitor borclarının mahiyyətinin müəyyən edilməsi məsələsində müəlliflər öz fikirlərində daha yekdildirlər. Beləliklə, məsələn, müəlliflər Kermit Larson və Paul Miller "Hesablaşmanın Prinsipləri" kitabında debitor borclarını alıcıların satın alınan mallara, işlərə və ya xidmətlərə görə borclarının cəmi kimi müəyyən edirlər. Debitor borclarının demək olar ki, eyni tərifi Rey Qarrison və Erik Norin tərəfindən “Maliyyə menecmenti” kitabında və bir sıra digər müəlliflər tərəfindən verilmişdir.

Beləliklə, debitor borclarının tərifinin çoxlu müxtəlif təriflərinə baxmayaraq, müəlliflər bu anlayışa kifayət qədər oxşar təriflər verirlər. Lakin debitor borcunun yalnız təşkilatın xeyrinə olan borc məbləği kimi müəyyən edilməsi, fikrimizcə, natamamdır və genişləndirilməlidir. Aydındır ki, debitor borcları anlayışını müəssisənin xeyrinə olan borcların məbləği kimi müəyyən etsək, o zaman debitor borclarının idarə edilməsinin bütün konsepsiyası onun minimuma endirilməsinə qədər azalmış olar, çünki əksər hallarda təşkilatlar satılan məhsullara görə ödəniş almağa çalışırlar. . Bunu V.V göstərir. Kovalev "Maliyyə Təhlili: Metodlar və Prosedurlar" kitabında. Bununla belə, debitor borcları da satılan məhsullar üçün təşkilatın əldə edilməmiş gəlirləridir. Bu zaman debitor borc anlayışının tərifinə yanaşma da dəyişir. “Satış gəliri” anlayışına məhsul, mal, görülən iş, göstərilən xidmətlər və debitor borcları üçün ödəniş kimi alınan pul məbləği daxildir. Beləliklə, satış gəlirinin müəyyən edilməsi üçün əsas yalnız daşınma (satış) faktıdır.

ixtiralara, sənaye nümunələrinə və əqli mülkiyyətin digər növlərinə patentlərdən və digər təşkilatların nizamnamə kapitalında iştirakdan yaranan hüquqlar üzrə təşkilatın əmlakının müvəqqəti istifadəsi (müvəqqəti sahiblik və istifadə) üçün haqqın ödənilməsi üçün debitor borcları. şərtlərinə uyğun olaraq mühasibat uçotunda əks etdirilir.

Təşkilatın debitor borclarının məbləği təşkilatla alıcı (sifarişçi) və ya onun aktivlərinin istifadəçisi (bütün sonrakı endirimlər və əlavələr nəzərə alınmaqla) arasında bağlanmış müqavilə ilə müəyyən edilmiş qiymətə əsasən müəyyən edilir.

Qiymət müqavilədə nəzərdə tutulmayıbsa və müqavilənin şərtlərinə əsasən müəyyən edilə bilməzsə, debitor borclarının məbləğini, müqayisə olunan hallarda təşkilatın adətən oxşar məhsullara münasibətdə gəliri müəyyən etdiyi qiyməti müəyyən etmək üçün ( mallar, işlər, xidmətlər) və ya oxşar aktivlərin müvəqqəti istifadəsi (müvəqqəti sahiblik və istifadə) üçün təminat.

Bir təşkilat digərinə mal satdıqda, bu o demək deyil ki, mal dərhal ödəniləcək. Təhvil verilmiş məhsullar üçün ödənilməmiş hesab-fakturalar (və ya debitor borcları) debitor borclarının əsas hissəsini təşkil edir. Debitor borclarını idarə etmək üçün maliyyə menecerinin vəzifələri bunlardır: alıcıların müflisləşmə riskinin dərəcəsini müəyyən etmək, şübhəli borclar üçün ehtiyatın proqnoz dəyərini hesablamaq, habelə faktiki və ya potensial müflis alıcılarla işləmək üçün tövsiyələr vermək.

Cari öhdəliklərə qısamüddətli kreditor borcları daxildir. Kreditor borcları dedikdə, bu təşkilatın digər təşkilatlara və fiziki şəxslərə - kreditorlara borcları başa düşülür (alınmış məhsullara, istehlak edilmiş xidmətlərə görə ödənişlər, bütün səviyyəli büdcələrə ödənişlər üzrə borclar və s.). Beləliklə, kreditor borcları, materialların təşkilat tərəfindən ödənilməmişdən əvvəl alındığı təqdirdə yarana bilər. Kreditor borclarının tərkibinə əmək haqqı üzrə əmək kollektivinə borclar, sosial və tibbi sığorta orqanlarına borclar (vergilərin və ödənişlərin müvafiq ödənişlərin vaxtından əvvəl hesablanması ilə əlaqədar yaranan), bank kreditləri və digər borcların ödənilməmiş vekselləri də daxildir. təşkilatlar və s.

Şəraitdə bazar iqtisadiyyatı kreditlərin əsas mənbəyidir kommersiya bankları. Bir qayda olaraq, banklar tələb olunan kreditlərin borcalanın inventar əşyaları ilə təminatının sənədli təsdiqini tələb edirlər. Alternativ, müəssisənin debitor borclarının bir hissəsini satmasıdır maliyyə qurumu ona borc öhdəliyi üzrə pul almaq imkanı vermək. Nəticə etibarilə, bəzi təşkilatlar qısamüddətli maliyyələşdirmə problemlərini cari aktivlərini girov qoymaqla, digərləri isə qismən satmaqla həll edə bilərlər.

Kreditor borcları təşkilatın öz öhdəliklərini və ya yerinə yetirilməsi mövcud qanunvericiliklə (mülki, vergi, əmək və s.) nəzərdə tutulmuş öhdəlikləri yerinə yetirmək üçün borcudur.

Kreditorlar təşkilatların müəyyən borcu olan hüquqi və fiziki şəxslərdir. Bu borcun məbləği kreditor borcları adlanır. Kreditor borcları təşkilatlar arasında mövcud hesablaşmalar sisteminin nəticəsi olaraq, bir təşkilatın digərinə olan borcunun borc yarandıqdan sonra müəyyən müddətdən sonra qaytarılması, təşkilatların borcun baş verməsini mühasibat uçotunda ilk dəfə qeyd etdiyi hallarda yarana bilər. Daha sonra müəyyən bir müddətdən sonra bu borcunu ödəyə bilməməsi səbəbiylə təşkilatın həll üçün vəsaiti var.

Aşağıdakı şərtlər eyni vaxtda yerinə yetirildikdə təşkilatın kreditor borclarının formalaşması tanınır:

borcun formalaşması konkret müqaviləyə, qanunvericiliyin və normativ aktların tələblərinə, biznes təcrübəsinə uyğun olaraq həyata keçirilir;

borcun məbləği müəyyən edilə bilər;

müəyyən əməliyyat nəticəsində müəssisənin iqtisadi səmərəsinin azalacağına əminlik var (belə əminlik müəssisə aktivi köçürdükdə və ya aktivin ötürülməsi ilə bağlı qeyri-müəyyənlik olmadıqda mövcuddur).

Kreditor borcları vəsaitlərin faktiki ödənilməsindən və təşkilatın öhdəliklərinin digər formada yerinə yetirilməsindən asılı olmayaraq, yuxarıda göstərilən prosedura uyğun olaraq tanınmalı olduğu hesabat dövründə tanınır.

Kreditor borclarının tərkibində təşkilatın borcu aşağıdakılara bölünür:

)təchizatçılara və podratçılara;

)ödənilməli olan veksellər üzrə;

)törəmə və asılı şirkətlər qarşısında;

)təşkilatın əməkdaşları qarşısında;

)büdcədənkənar fondları dövlət etmək;

) büdcədən əvvəl;

)alınan avanslar üçün;

)digər kreditorlara.

Kreditor borclarının məbləği sonrakı endirimlər (əlavələr) nəzərə alınmaqla təşkilatla təchizatçı (podratçı) və ya digər qarşı tərəf arasında müqavilə ilə müəyyən edilmiş qiymət və şərtlər əsasında müəyyən edilir.

Qiymət müqavilədə nəzərdə tutulmayıbsa və müqavilənin şərtlərinə əsasən müəyyən edilə bilmirsə, kreditor borclarının məbləğini, müqayisə edilə bilən hallarda təşkilatın adətən oxşar borclarla əlaqədar xərcləri müəyyən etdiyi qiyməti müəyyən etmək üçün. inventar və digər qiymətli əşyalar, işlər, xidmətlər və ya oxşar aktivlərin müvəqqəti istifadəsinə (müvəqqəti sahiblik və istifadəyə) verilməsi.

Hesablaşmalar xarici valyutada və ya şərti pul vahidlərində ifadə olunan məbləğlərə ekvivalent məbləğlərdə aparılan müqavilə və əməliyyatlar üzrə kreditor borclarının məbləği məbləğ fərqi nəzərə alınmaqla müəyyən edilir. Müsbət məbləğ fərqi kreditor borclarının məbləğini artırır, mənfi isə onu azaldır.

Məbləğ fərqindən fərqli olaraq, debitor borclarının qiymətləndirilməsində artıq qeyd edildiyi kimi, kreditor borclarının ödənilməsindən yaranan məzənnə fərqi təşkilatın maliyyə nəticələrinə aid edilir.

Barter müqavilələri üzrə kreditor borclarının məbləği təşkilat tərəfindən təhvil verilmiş və ya veriləcək malların (dəyərlərin) dəyəri ilə müəyyən edilir. Öz növbəsində, təşkilat tərəfindən təhvil verilmiş və ya təhvil veriləcək malların (dəyərlərin) dəyəri, müqayisə olunan hallarda təşkilatın adətən oxşar malların (dəyərlərin) dəyərini müəyyən etdiyi qiymət əsasında müəyyən edilir.

Təşkilat tərəfindən təhvil verilmiş və ya təhvil veriləcək malların (dəyərlərin) dəyərini müəyyən etmək mümkün olmadıqda, mübadilə müqavilələri üzrə kreditor borcları təşkilat tərəfindən alınan məhsulların (malların) dəyəri ilə müəyyən edilir (belə məhsulların dəyəri aşağıdakı əsaslarla müəyyən edilir). oxşar məhsulların (malların) müqayisə olunan şəraitdə alındığı qiymətə)) .

Nəzərə almaq lazımdır ki, kreditor borclarının qaytarılmaması təşkilata münasibətdə müəyyən əmlak sanksiyalarının tətbiqinə, xüsusən də müqavilədə nəzərdə tutulmuş cərimənin yığılmasına səbəb olur; qanunla müəyyən edilmiş cərimələr; onların qaytarılmasından yayınması səbəbindən başqalarının vəsaitlərindən istifadəyə görə faiz. Bundan əlavə, kreditorlar borcların vaxtında ödənilməməsi və ya qaytarılmaması nəticəsində dəymiş zərərləri təşkilatdan bərpa edə bilərlər, halbuki, ümumi bir qayda olaraq, zərərlər digər borcların istifadəsi üçün hesablanmış cərimə və ya faizlə əhatə olunmayan hissədə ödənilir. xalqın pulu.

Təşkilatın özü tərəfindən tanınan və ya məhkəmə orqanı tərəfindən verilən sanksiyalar müvafiq sənədin hazırlanması və ya alınması (məhkəmə orqanının aktının alınması, barışıq aktının imzalanması, yazılı razılığın imzalanması) ilə təşkilatın kreditorlara borcunun məbləğini artırır. və s.).

Kreditor borcları təşkilatın balansından silinir:

-təşkilat öz öhdəliklərini yerinə yetirdikdə;

-kreditorlar tərəfindən borclar alındıqda;

-tələb olunmamış borc məbləğləri balansdan silindikdə.

Təşkilatdan kreditor borclarının yığılması məhkəmədənkənar və ya məhkəmə qaydasında həyata keçirilir.

Beləliklə, kreditor borcunun məbləğləri, əgər kreditor tərəfindən tələb olunmadıqda, üç il müddətində uçota alınır, bundan sonra borc məbləğlər maliyyə nəticələrinə aid edilməklə silinir.

Bütün hallarda məhdudiyyət müddətinin gedişi, dayandırılması və dayandırılması qaydaları nəzərə alınmalıdır.

2 Debitor və kreditor borclarının idarə edilməsinin əsas yanaşma və üsullarının xüsusiyyətləri

Debitor və kreditor borcları təşkilatın balansının təbii komponentləridir. Onlar öhdəliklərin yaranma tarixi ilə onlar üzrə ödəniş tarixi arasında uyğunsuzluq nəticəsində yaranır. Təşkilatın maliyyə vəziyyətinə həm debitor və kreditor borclarının balansının ölçüsü, həm də onların hər birinin dövriyyə müddəti təsir göstərir.

Satışdan əldə edilən gəlir bütün növ kreditor borclarını ödəmək üçün yeganə vasitədir. Satışdan nağd pulun daxil olması təşkilatın kreditorlara borclarını ödəmək qabiliyyətini müəyyənləşdirir. Bir qayda olaraq, debitor borclarının böyük hissəsi alıcıların borcları kimi formalaşır. Belə alıcılarla yaradılması müqavilə münasibətləri, kreditorlara ödənişlərin həyata keçirilməsi üçün vəsaitlərin vaxtında və kifayət qədər daxil olmasını təmin edən - debitor borclarının hərəkətinin idarə edilməsinin əsas vəzifəsi.

Kreditor borclarının hərəkətinin idarə edilməsi tədarükçülərlə belə müqavilə münasibətlərinin qurulmasıdır ki, təşkilat tərəfindən sonuncuya ödənişlərin şərtləri və məbləğləri alıcılardan vəsaitlərin alınmasından asılıdır.

Buna görə də praktikada söhbət həm debitor, həm də kreditor borclarının hərəkətinin eyni vaxtda idarə olunmasından gedir. Belə idarəetmənin praktiki həyata keçirilməsi debitor və kreditor borclarının real vəziyyəti və onların dövriyyəsi haqqında məlumatın olmasını tələb edir. Söhbət müəyyən bir dövrdə debitor və kreditor borclarının hərəkətinin qiymətləndirilməsindən gedir. Buna görə də, belə bir qiymətləndirmə üçün ilkin məlumat kimi, bu xüsusi dövrə aid borclar götürülməlidir. Başqa sözlə, debitor və kreditor borclarının balansından uzunmüddətli və vaxtı keçmiş borcları, yəni nağd pula çevrilməsi digər müddətlərə aid olan borc elementlərini çıxarmaq lazımdır. Bundan sonra debitor və kreditor borclarının qalan hissəsi alıcıların borclarının alınma tezliyini, kreditor borclarının kifayət qədər ödənilməsini, habelə dövriyyədən asılı olaraq dövrün sonuna debitor və kreditor borclarının balansını qiymətləndirmək üçün əsasdır. müqavilə şərtlərinə və ya müəyyən edilmiş hesablaşma proseduruna uyğun olaraq.

Nəhayət, bütün bunlar bizə alıcılar və təchizatçılarla hesablaşmaların müqavilə şərtlərinin təşkilatın nağd pula ehtiyacını və onun kifayət qədər səviyyəsini təmin edib-etmədiyi sualına cavab verməyə imkan verir.

Debitor borclarının idarə edilməsi şirkətin gəlirliliyinə bilavasitə təsir edir və aşağı nəticə göstərən alıcılar üçün endirim və kredit siyasətini, borcların yığılmasının sürətləndirilməsi və ümidsiz borcların azaldılması yollarını, habelə zəmanətli vəsait axınını təmin edən satış şərtlərinin seçilməsini müəyyən edir.

Debitor borclarının idarə edilməsi üsullarına aşağıdakılar daxildir: sifarişlərin uçotu, hesab-fakturaların verilməsi və debitor borclarının xarakterini müəyyən etmək. Nəzərə alınacaq məqamlar arasında malların satışının başa çatması ilə alıcıya hesab-fakturanın verilməsi arasındakı orta vaxt intervalının azaldılması yollarının axtarılması kimi xüsusi diqqət tələb edənlər də var. Həmçinin, debitor borcları ilə bağlı mümkün xərclər, yəni vəsaitləri investisiya etmək əvəzinə istifadə etməməkdən əldə edilən itirilmiş mənfəətlər də qiymətləndirilməlidir.

Debitor borclarının idarə edilməsi iki növ vaxt ehtiyatı ilə əlaqələndirilir - faktura vermək və poçtla göndərmək üçün. Fakturanın verilməsi vaxtı malın alıcıya göndərilməsindən hesab-fakturanın göndərilməsinə qədər olan günlərin sayıdır. Aydındır ki, şirkət mallarla eyni vaxtda faktura göndərməlidir. Poçtla çatdırılma müddəti qaimə-fakturanın hazırlanması ilə onun alıcı tərəfindən alınması arasındadır. Poçtun tranzit müddətini hesab-fakturanın və poçtun qeyri-mərkəzləşdirilməsi yolu ilə azaltmaq olar (vaxtında çatdırılma və ya avans ödənişlərinə endirimlər olan böyük qaimə-fakturalar üçün ekspress poçtdan istifadə).

Debitor borclarının idarə edilməsinin açarı satış və pul vəsaitlərinin daxilolmalarına təsir edən kreditin (müştərilərə təqdim olunan) vaxtıdır. Məsələn, daha uzun kredit şərtlərinin verilməsi satışları artıra bilər. Kreditin şərtləri bilavasitə debitor borcları ilə bağlı xərclər və gəlirlərlə bağlıdır. Kreditin şərtləri sərt olarsa, şirkət debitor borclarına və ümidsiz borclardan zərərlərə daha az pul yatıracaq, lakin bu, satışların azalmasına, mənfəətin azalmasına və alıcıların mənfi reaksiyasına səbəb ola bilər.

Digər tərəfdən, kreditin şərtləri konkret deyilsə, şirkət daha yüksək satış və daha çox gəlir əldə edə bilər, lakin bu, həm də ümidsiz borcların artması və aşağı performanslı alıcılar tərəfindən yavaş ödəmə ilə bağlı yüksək xərclərin artması riskini daşıyır. Artıq inventardan və ya köhnəlmiş məhsullardan xilas olmaq istədiyiniz zaman və ya mövsümi satışların olduğu bir sənayedəsinizsə, debitor borclarının vaxtı liberallaşdırılmalıdır. Əgər əşya tez xarab olarsa, qısamüddətli debitor borclarından istifadə edin və mümkün olduqda çatdırılma zamanı nağd pulu tətbiq edin.

Potensial alıcının ödəmə qabiliyyətini qiymətləndirərkən alıcının dürüstlüyü, maliyyə sabitliyi və əmlak təhlükəsizliyi nəzərə alınmalıdır. Alıcının kredit qabiliyyəti müstəqil (informativ) dəyişən dəyişdikdə baş verən asılı dəyişənin dəyişməsini nəzərə alan reqressiya təhlilinin kəmiyyət üsulları ilə qiymətləndirilə bilər. Bu üsul çoxlu sayda kiçik alıcıları qiymətləndirmək lazım olduqda xüsusilə faydalıdır. Əgər şirkətiniz bir çox müştəriyə satış edirsə və kredit siyasətini uzun müddət dəyişməzsə, potensial ümidsiz borc itkiləri diqqətlə qiymətləndirilməlidir.

Kreditin uzadılması əlavə xərclərə səbəb olur: kredit şöbəsinin fəaliyyətinin inzibati xərcləri, kompüter xidmətləri, habelə borcalanların kredit qabiliyyətini və ya qiymətli kağızların keyfiyyətini müəyyən edən xüsusi qurumlara ödənilən komissiyalar.

Pərakəndə kredit bürolarından və peşəkar kredit arayış xidmətlərindən əldə edilən məlumatlar olduqca faydalıdır.

Debitor borclarının real vəziyyətinin qiymətləndirilməsi, yəni ümidsiz borcların yaranma ehtimalının qiymətləndirilməsi dövriyyə kapitalının idarə edilməsinin ən vacib məsələlərindən biridir. Bu qiymətləndirmə müxtəlif yaranma dövrlərinə malik debitor borcları qrupları üzrə ayrıca aparılır. Maliyyə meneceri təşkilatda toplanmış statistik məlumatlardan istifadə edə, eləcə də ekspert məsləhətçilərin xidmətinə müraciət edə bilər.

Artıq qeyd edildiyi kimi, dövriyyə kapitalının idarə edilməsində mühüm məqamlardan biri debitor və kreditor borcları arasında ağlabatan nisbətin müəyyən edilməsidir. Eyni zamanda, endirimlərdən istifadə edərkən xərclərin azaldılması və ya təşkilatın əldə etdiyi əlavə gəlirin artırılması baxımından yalnız alıcılar üçün öz kredit şərtlərini deyil, həm də xammal və material tədarükçüləri üçün kredit şərtlərini qiymətləndirmək lazımdır.

Beləliklə, endirimlər sistemi təşkilatın inflyasiya itkilərindən qorunmasına və dövriyyə kapitalının pul və ya natura şəklində nisbətən ucuz doldurulmasına kömək edir.

Beləliklə, müştərinin hesab qalıqlarının əvvəlcədən ödənilməsi üçün endirim təqdim edib-etmədiyini müəyyən etmək üçün maliyyə meneceri sürətləndirilmiş ödənişlərdən əldə edilən pul gəlirlərini endirimin məbləği ilə müqayisə etməlidir.

Şirkətin aşağı nəticə göstərən alıcılara kredit verməli olub-olmaması barədə qərar vermək üçün əlavə satışdan əldə edilən gəliri debitor borcları ilə bağlı əlavə xərclərlə müqayisə etmək lazımdır. Şirkətin ehtiyat istehsal gücü varsa, əlavə gəlir yeni satışlardan marjinal mənfəətdir, çünki bu vəziyyətdə sabit xərclər dəyişmir. Debitor borcları üzrə əlavə xərc ümidsiz borcların mümkün artımı və vəsaitlərin daha uzun müddətə debitor borclarına yatırılması ilə əlaqədardır. Debitor borclarının idarə edilməsi iki yanaşmaya əsaslanır:

- kortəbii maliyyələşdirmə sxemi ilə bağlı əlavə mənfəətin məhsul satışı siyasəti dəyişdikdə yaranan xərclər və itkilərlə müqayisəsi;

2) debitor və kreditor borclarının məbləğinin və şərtlərinin kredit qabiliyyəti, ödəmə müddəti, endirim strategiyası, inkassasiya üçün gəlir və xərclər baxımından müqayisəsi və optimallaşdırılması.

Pul vəsaitlərinin hərəkətini maksimuma çatdırmaq üçün təşkilat ödəniş forması və qiymətlər üçün çevik şərtləri olan müxtəlif müqavilə modellərindən istifadə etməlidir. Müxtəlif variantlar mümkündür: qabaqcadan və ya qismən əvvəlcədən ödəmədən satış üçün köçürmə və bank zəmanətinə qədər.

Debitor borclarının səviyyəsi bir çox amillərlə müəyyən edilir: məhsulun növü, bazarın tutumu, bazarın bu məhsulla doyma dərəcəsi, şirkətdə qəbul edilmiş hesablaşma sistemi və s.Sonuncu amil maliyyə meneceri üçün xüsusilə vacibdir. Sadiq müştərilər adətən malları kreditlə ödəyirlər və kreditin şərtləri bir çox amillərdən asılıdır. İqtisadi cəhətdən inkişaf etmiş ölkələrdə ən çox yayılmışlardan biri "d / k gross n" sxemidir, yəni:

-kreditləşmə dövrünün əvvəlindən k gün ərzində (məsələn, malın qəbul edildiyi və ya göndərildiyi andan) alınan mal üçün ödəniş edildiyi halda alıcı d% endirim alır;

-ödəniş kredit müddətinin (k+1)-ci günündən n-ci gününə qədər olan müddətdə aparılarsa, alıcı malın tam dəyərini ödəyir;

-n gün ərzində ödənilmədikdə, alıcı əlavə cərimə ödəməyə məcbur olacaq, məbləği ödəniş anından asılı olaraq dəyişir.

Endirimin verilməsi həm alıcı, həm də satıcı üçün faydalıdır. Birincisi birbaşa olaraq malların alınması xərclərinin azaldılmasından, ikincisi isə dolayı yolla debitor borclarına qoyulan vəsaitlərin daha sürətli dövriyyəsindən faydalanır ki, bu da inventar kimi mahiyyətcə pul vəsaitlərinin hərəkətsizləşdirilməsidir.

Endirimlərin təklif edilməsi üç əsas vəziyyətdə əsaslandırılır:

) qiymətin aşağı salınması satışın artmasına gətirib çıxarırsa və maya dəyərinin strukturu elədirsə ki, bu məhsulun satışı ümumi mənfəətin artımında əks olunursa, məhsul yüksək elastikliyə malikdir və sabit məsrəflərin kifayət qədər yüksək nisbətinə malikdir;

) endirimlər sistemi təşkilatda çatışmazlıq şəraitində pul vəsaitlərinin daxilolmalarını (FC) gücləndirirsə, konkret əməliyyatlardan mənfi maliyyə nəticəsinə qədər qısamüddətli kritik qiymət azalması mümkündür;

) ödənişin sürətləndirilməsinə görə güzəştlər sistemi ödənişin gecikməsinə görə cərimələr sistemindən daha effektivdir.

Bütün hallarda, inflyasiya ilə satılan məhsulların cari dəyərinin azalmasına səbəb olan kortəbii maliyyələşdirmə haqqında danışa bilərik, buna görə də erkən ödəniş üçün endirimin təmin edilməsi imkanını dəqiq qiymətləndirməlisiniz.

Endirim sistemi təşkilatı inflyasiya itkilərindən və dövriyyə kapitalının pul və ya natura şəklində nisbətən ucuz doldurulmasından qorumağa kömək edir.

Qərb firmalarında debitor borclarının idarə edilməsi ilk növbədə maliyyə menecmentinin məsuliyyətidir. Bununla belə, orta hesabla dövriyyə aktivlərinin təxminən 1/3 hissəsini təşkil edən debitor borcları üzrə strategiyanın həyata keçirilməsi təşkilatın baş mühasibindən asılıdır.

Debitor borclarını idarə etmək üçün sizə aşağıdakılar lazımdır.

Malların satışı üçün kreditin verilməsi şərtlərinin, onun müddəti və güzəştlər sisteminin müəyyən edilməsi.

Kredit zəmanətlərinin tərifi. Malları satmağın ən asan yolu, bağlanmış müqaviləyə uyğun olaraq, alıcının imzası üçün ödəniş edildiyi zaman açıq hesabdır. Balans hesabatında belə debitor borcları “Debitor borcları” sətirində birləşdirilir.

Daha mürəkkəb, lakin daha etibarlı bir yol, müştəridən pulu ödəmək üçün yazılı öhdəliyin alınmasıdır, yəni. vekselin qəbzi. Köçürmə vekselləri, alıcı öz borcunu yazılı şəkildə etiraf etdikdə və müəyyən bir məbləği müəyyən bir tarixə qədər ödəməyi öhdəsinə götürdükdə adi və köçürülə bilən və ya kommersiya veksellərinə bölünür. Kommersiya veksellərindən beynəlxalq ticarətdə geniş istifadə olunur. Bu halda, satıcı alıcıya (və ya onun agentinə) müəyyən bir tarixə qədər ödəniş üçün müəyyən məbləğ yazır. Əgər dərhal ödəniş göz qabağındadırsa, o zaman adsız veksel, digər hallarda isə ya alıcı, ya da onun bankı tərəfindən qəbul edilən müddətə veksel verilir.

ABŞ-da tez-tez istifadə olunan geri qaytarılmayan akkreditiv də var (satıcı, alıcı və onların bankları arasındakı münasibətlərə əsasən); şərti satış, Avropada geniş yayılmış (mülkiyyət hüququ malın ödənildiyi vaxta qədər satıcıda qalır) və s.

Alıcının etibarlılığının və ya onun aldığı mal üçün ödəniş ehtimalının müəyyən edilməsi. Geniş yayılmış reytinqlər, potensial alıcının dərc edilmiş maliyyə hesabatlarının təhlili, risk indekslərinin qurulması, balans təhlili buna kömək edə bilər.

Hər bir konkret alıcıya verilən kreditin məbləğinin müəyyən edilməsi. Bu zaman, bir qayda olaraq, hesablamalar malın alıcısı tərəfindən ödəniş ehtimalı, təkrar sifarişlərin mümkünlüyü, malın ödənilməsindən (ödənilməməsindən) alınan fayda və zərərin məbləği əsasında aparılır.

.Debitor borcları üzrə inkassasiya siyasətinin müəyyən edilməsi Firma debitor borcları üzrə pul almaq hüququnu ödənişli olaraq ixtisaslaşdırılmış firmaya verir. Sonuncu debitor borclarının yığılması, sığortalanması və maliyyələşdirilməsini təmin edə bilər və ya onların yığılması və şübhəli borcların sığortalanmasına köməklik göstərə bilər. Əgər ümidsiz borclardan qorunmağa ehtiyacınız varsa, kredit sığortası əldə etmək mümkündür. Bu əməliyyatlar faktorinq, firmaların özləri isə faktorinq adlanır.

Bütün bu tədbirlər bir-biri ilə bağlıdır. Əgər firma ciddi alıcı yoxlama siyasətinə malikdirsə, daha yaxşı satış şərtləri təklif edə bilər və ya etibarlı debitor borclarının yığılması mexanizmi olduqda yüksək riskli müştərilərə borc verə bilər.

Gələcəkdə bir təşkilatın borclulardan ala biləcəyi vəsaitlərin daha real qiymətləndirilməsi üçün, ümidsiz borcların yaranma ehtimalını qiymətləndirməyə çalışmaq lazımdır. borcun ödəmə müddətinə görə qruplar. Qiymətləndirmə ekspert məlumatları əsasında və ya yığılmış statistik məlumatlardan istifadə etməklə aparıla bilər.

Debitor borclarının gəlirliliyini artırmaq və mümkün itkiləri minimuma endirmək üçün bir çox yol var: hesablaşma, müştərilərin maliyyə vəziyyətinin qiymətləndirilməsi və borcları toplamaq hüququnun yenidən satılması.

Dövri hesablamada onlar müxtəlif vaxt dövrlərində müştərilərə hesablanır. Bu sistem daxilində müştərilər soyadları ilə başlayır AMMA Ayın ilk günü faturalandırılan ilk ola bilər, soyadları ilə başlayanlar B , fakturalar ikinci gün veriləcək və s. Alıcılara hesab-fakturalar vaxt və buraxılışdan sonra iyirmi dörd saat ərzində göndərilməlidir.

Ödənişlərin yığılmasını sürətləndirmək üçün hesab-fakturalar müştərilərin sifarişi hələ anbarda işlənərkən onlara göndərilə bilər. Siz həmçinin iş müəyyən müddət ərzində tamamlanarsa, fasilələrlə xidmətlər üçün haqq-hesab edə bilərsiniz və ya ödənişləri iş başa çatdıqdan sonra yerinə yetirməkdənsə, əvvəlcədən ödəniş edə bilərsiniz. Hər halda, dərhal böyük məbləğdə pul tərtib etməlisiniz.

Biznes passiv olduqda, mövsümi hesablaşma tarixləri tətbiq oluna bilər: mövsümün sonundan tez ödəniş edə bilməyən alıcılar arasında tələbi stimullaşdırmaq üçün ödəniş uzadılması təklif edirsiniz.

Kredit verməzdən əvvəl alıcının maliyyə hesabatlarını diqqətlə təhlil etmək və maliyyə məsləhətçi firmalarından reytinq məlumatlarını almaq lazımdır. Maliyyə cəhətdən qeyri-sabit bir sənayedə və ya bölgədə alıcılar vəziyyətində olduğu kimi yüksək riskli debitor borclarından qaçınmaq lazımdır. Təşkilatlar həmçinin bir ildən az müddət ərzində biznesdə olan müştərilərlə diqqətli olmalıdırlar (kommersiya təşkilatlarının təxminən 50 faizi ilk iki il ərzində uğursuz olur). Tipik olaraq, istehlakçı debitor borcları korporativ debitor borclarına nisbətən daha çox defolt riski daşıyır. Siz kredit limitlərini dəyişdirməli və alıcının maliyyə vəziyyətindəki dəyişikliklər əsasında ödəniş tələbini sürətləndirməlisiniz. Bu, ödənişlər edilənə qədər məhsulların tutulması və ya xidmətlərin dayandırılması və şübhəli hesabları dəstəkləmək üçün girovun tələb edilməsi ilə edilə bilər (girovun dəyəri hesab balansına bərabər olmalıdır və ya ondan artıq olmalıdır). Lazım gələrsə, tələblərə cavab verməyən alıcılardan vəsait toplamaq üçün kollektor agentliyinin köməyindən istifadə edin.

Ödənişi gecikdirən alıcıları müəyyən etmək və gecikdirilmiş ödənişlərə görə faiz hesablamaq üçün debitor borclarını ödəmə tarixləri üzrə təsnif etmək (fakturanın təqdim edildiyi tarixdən keçən müddətə görə təşkil etmək) lazımdır. Cari, köhnə debitor borcları əvvəlki illərin debitor borcları, sənaye qaydaları və rəqiblərin fəaliyyəti ilə müqayisə edildikdən sonra, müştəri tərəfindən yığılmış zərərləri, satış şərtlərini və bölmə, məhsul xətti və məbləği göstərən ümidsiz borc zərəri hesabatı hazırlana bilər. müştəri növü (məsələn, sənayelər). Ümidsiz borc itkiləri adətən kiçik şirkətlər üçün daha yüksək olur.

Kredit sığortasına müraciət edə bilərsiniz, bu tədbir ümidsiz borcun gözlənilməz itkilərinə qarşı. Bu cür qorunmanın alınmasına qərar verərkən gözlənilən orta ümidsiz borc itkilərini, şirkətin bu itkilərə tab gətirmək üçün maliyyə imkanlarını və sığorta xərclərini qiymətləndirmək lazımdır.

Bu xalis qənaətlə nəticələnərsə, debitor borclarını toplamaq hüquqlarını yenidən satmaq mümkündür. Lakin faktorinq əməliyyatında məxfi məlumatlar açıqlana bilər.

Təmin edərkən kommersiya krediti təşkilatın mövcud iqtisadi şəraitin rəqabət qabiliyyətini qiymətləndirməlidir. Tənəzzül zamanı biznesi stimullaşdırmaq üçün kredit siyasəti yumşaldılmalıdır. Məsələn, şirkət endirimin müddəti bitdikdən sonra belə nağd endirim alan müştərilərə yenidən hesab-faktura göndərə bilməz. Amma mal qıtlığı şəraitində kredit siyasətini sərtləşdirmək mümkündür, çünki belə dövrlərdə şirkət satıcı kimi şərtləri diktə etmək imkanına malikdir.

Ümumiyyətlə, debitor borclarının idarə edilməsinə aşağıdakılar daxildir:

) debitorların təhlili;

) mövcud debitor borclarının real dəyərinin təhlili;

) debitor və kreditor borclarının nisbətinə nəzarət;

) avans ödənişləri və kommersiya kreditlərinin verilməsi siyasətinin işlənib hazırlanması;

) faktorinqin qiymətləndirilməsi və həyata keçirilməsi.

Borcluların təhlili, ilk növbədə, kommersiya kreditlərinin verilməsi üçün fərdi şərtləri və faktorinq müqavilələrinin şərtlərini hazırlamaq üçün onların ödəmə qabiliyyətinin təhlilini əhatə edir. Likvidlik əmsallarının səviyyəsi və dinamikası menecerin məhsulun yalnız ilkin ödənişlə satılmasının məqsədəuyğun olduğu və ya əksinə, kommersiya kreditləri üzrə faizlərin azaldılmasının mümkün olduğu qənaətinə gəlməyə səbəb ola bilər və s.

Debitor borclarının təhlili və onun real dəyərinin qiymətləndirilməsi borcun yaranma vaxtı üzrə təhlilindən, ümidsiz borcların müəyyən edilməsindən və bu məbləğ üzrə şübhəli borclar üzrə ehtiyatın formalaşdırılmasından ibarətdir.

Debitor borclarının yaranma vaxtı və dövriyyə müddəti üzrə dinamikasının təhlili xüsusi maraq doğurur. Ətraflı təhlil pul vəsaitlərinin daxil olmasının proqnozunu verməyə, borcların ödənilməsi üçün əlavə səylər tələb olunan borcluları müəyyən etməyə və debitor borclarının idarə edilməsinin effektivliyini qiymətləndirməyə imkan verir.

3 Debitor və kreditor borclarının maliyyə sabitliyinə təsiri təşkilatlar

Rusiya Federasiyasının "Mühasibat uçotu haqqında" Federal Qanununa əsasən, mühasibat uçotunun əsas vəzifələrinə təşkilatın təsərrüfat fəaliyyətinin mənfi nəticələrinin qarşısının alınması və onun maliyyə sabitliyini təmin etmək üçün təsərrüfatdaxili ehtiyatların aşkar edilməsi daxildir.

Təşkilatın maliyyə vəziyyətinə həm debitor və kreditor borclarının balansının ölçüsü, həm də onların hər birinin dövriyyə müddəti təsir göstərir.

Bununla belə, debitor və kreditor borclarının balansı debitor və kreditorlarla hesablaşmaların maliyyə vəziyyətinə təsiri məsələsinin öyrənilməsi üçün yalnız başlanğıc nöqtəsi ola bilər. Əgər debitor borcları kreditor borclarından böyükdürsə, bu, ümumi likvidlik əmsalının yüksək səviyyəsini təmin etmək üçün mümkün amildir. Eyni zamanda, bu, debitor borclarının dövriyyəsi ilə müqayisədə kreditor borclarının daha sürətli dövriyyəsini göstərə bilər. Bu halda, müəyyən bir müddət ərzində borcluların borcları təşkilatın kreditorlara borclarını vaxtında ödəmək üçün nağd pula ehtiyac duyduğu intervallardan daha uzun vaxt intervalları ilə nağd pula çevrilir. Müvafiq olaraq, əlavə maliyyə mənbələrinin cəlb edilməsi zərurəti ilə müşayiət olunan dövriyyədə nağd pul çatışmazlığı mövcuddur. Sonuncu ya vaxtı keçmiş kreditor borcları, ya da bank kreditləri şəklində ola bilər.

Beləliklə, debitor və kreditor borclarının balans balansının təşkilatın maliyyə vəziyyətinə təsirinin qiymətləndirilməsi ödəmə qabiliyyətinin səviyyəsi (ümumi likvidlik əmsalı) və debitor borclarının nağd pula çevrilməsi tezliyinə uyğunluq nəzərə alınmaqla aparılmalıdır. kreditor borclarının ödənilməsi tezliyi.

Birbaşa maliyyə sabitliyi gəlirin xərclərdən sabit artıqlığının əksidir, təşkilatın vəsaitlərinin sərbəst manevr edilməsini təmin edir və onların səmərəli istifadə məhsulların istehsalı və satışı prosesinə fasiləsiz töhfə verir. Maliyyə sabitliyi öz və borc vəsaitlərinin nisbətini, cari və maliyyə fəaliyyəti nəticəsində öz vəsaitlərinin yığılma sürətini, təşkilatın mobil və hərəkətsiz vəsaitlərinin nisbətini, öz mənbələrindən maddi dövriyyə vəsaitləri ilə kifayət qədər təmin olunmasını əks etdirir. Buna görə də maliyyə sabitliyi bütün istehsal və təsərrüfat fəaliyyəti prosesində formalaşır və təşkilatın ümumi davamlılığının əsas tərkib hissəsidir.

Məlumdur ki, təşkilatın dövriyyə vəsaiti öz və borc vəsaitləri hesabına formalaşır. Vəsaitlər və vəsait mənbələri daimi tədavüldədir - pullar xammala və materiallara çevrilir, istehsal prosesi zamanı hazır məhsula çevrilir, nağd və ya nağdsız ödənişlərə satılır. Bu proseslərin gedişində hüquqi və fiziki şəxslər, Pensiya Fondu, sosial və tibbi sığorta orqanları, bütün səviyyəli büdcələr və s. ilə hesablaşmalar yaranır. Buna görə də dövriyyə aktivlərinin optimal həcmini və strukturunu, onların əhatə dairəsini və əhatə dairəsini saxlamaqla aralarındakı nisbət təşkilatın sabit səmərəli fəaliyyətini təmin etmək üçün zəruri komponentdir. Öz növbəsində, təşkilatın işinin sabitliyi və səmərəliliyi daha çox onun cari və uzunmüddətli öhdəliklərini ödəmək qabiliyyətindən, eləcə də məhsul, xidmət və s. satışından ona düşən vəsaiti vaxtında, təkrar istehsal dövrünün davamlılığını qorumaq üçün - başqa sözlə, təşkilatın ödəmə qabiliyyəti və kredit qabiliyyəti dərəcəsi.

Ödəmə qabiliyyəti və kredit qabiliyyəti maliyyə sabitliyinin təzahür formalarından biridir.

Müəyyən bir tarixdə maliyyə vəziyyətinin sabitliyinin təhlili suala cavab verməyə imkan verir: təşkilat bu tarixdən əvvəlki dövrdə maliyyə resurslarını nə dərəcədə düzgün idarə etmişdir.

Maliyyə resurslarının vəziyyətinin bazarın tələblərinə cavab verməsi və təşkilatın inkişafı ehtiyaclarına cavab verməsi vacibdir, çünki kifayət qədər maliyyə sabitliyi təşkilatın müflisləşməsinə və istehsalın inkişafı üçün vəsait çatışmazlığına səbəb ola bilər, həddindən artıq maliyyə sabitliyi isə maliyyə sabitliyinə mane ola bilər. inkişafı, təşkilatın xərclərini həddindən artıq ehtiyatlar və ehtiyatlarla yükləmək.

Beləliklə, təşkilatın maliyyə sabitliyinin xarici təzahür formalarından biri onun ödəmə qabiliyyətidir, yəni ticarət, kredit və digər ödəniş əməliyyatlarından irəli gələn bütün ödəniş öhdəliklərini vaxtında yerinə yetirmək qabiliyyətidir.

Daxili təhlilin bir hissəsi olaraq, aşağıdakı bir-biri ilə əlaqəli göstərici qruplarını əhatə edən müflisləşmə balansının qurulması əsasında təşkilatın maliyyə sabitliyinin hərtərəfli öyrənilməsi aparılır:

- Qeyri-ödənişlərin ümumi məbləği:

- bank kreditləri üzrə borclar;

- təchizatçıların hesablaşma sənədləri üzrə vaxtı keçmiş borclar;

- büdcədəki borclar;

- digər qeyri-ödənişlər, o cümlədən əmək haqqı.

- Ödəniş edilməməsinin səbəbləri:

- öz dövriyyə kapitalının olmaması;

- artıq planlaşdırılmış ehtiyatlar;

- göndərilmiş, lakin alıcılar tərəfindən vaxtında ödənilməmiş mallar və qəbuldan imtinaya görə alıcılarda seyfdə saxlanılan mallar;

- əsaslı tikintidə dövriyyə vəsaitlərinin hərəkətsizləşdirilməsi, işçilərin aldıqları kreditlər üzrə borclarına, habelə xüsusi fondlar və məqsədli maliyyələşdirmə hesabına ödənilməyən xərclər.

- Maliyyə gərginliyini azaldan mənbələr:

- müvəqqəti sərbəst öz vəsaitləri (iqtisadi həvəsləndirmə fondları, maliyyə ehtiyatları və s.);

- borc vəsaitləri (normal kreditor borcunun debitor borcundan artıq olması);

- dövriyyə vəsaitlərinin və digər borc vəsaitlərinin müvəqqəti doldurulması üçün bank kreditləri.

Qeyri-ödənişlərin və maliyyə gərginliyini azaldan mənbələrin ümumi məbləğini tam nəzərə alaraq 2-ci qrup üzrə nəticə 1-ci və 3-cü qruplar üzrə nəticələrin cəminə bərabər olmalıdır. Maliyyə sabitliyini, ödəniş intizamını və kredit münasibətlərini təhlil etmək üçün o, bu göstəriciləri dinamikada nəzərə almaq tövsiyə olunur.

Dinamik sabitliyin başqa bir təzahürü onun kredit qabiliyyətidir. Beləliklə, təşkilatın sabitliyinin ən yüksək forması onun daxili və xarici mühit şəraitində inkişaf etmək qabiliyyətidir. Bunun üçün təşkilat maliyyə resurslarının çevik strukturuna malik olmalı və zərurət yarandıqda borc vəsaitlərini cəlb edə bilməli, yəni kredit qabiliyyətinə malik olmalıdır. Təşkilat kredit almaq üçün ilkin şərtlərə və krediti vaxtında qaytarmaq, mənfəətdən və ya digər maliyyə resurslarından faizləri ödəmək imkanına malik olduqda kredit qabiliyyətinə malikdir.

Mənfəət hesabına təşkilat nəinki büdcə, banklar və digər təşkilatlar qarşısında öhdəliklərini artırır, həm də əsaslı xərclərə investisiya qoyur. Maliyyə sabitliyini qorumaq üçün təkcə mənfəətin mütləq dəyərini deyil, həm də onun qoyulmuş kapitala və ya təşkilatın xərclərinə nisbətən səviyyəsini, yəni gəlirliliyini artırmaq vacibdir. Həm də yadda saxlamaq lazımdır ki, yüksək gəlirlilik daha yüksək risklə əlaqələndirilir, yəni gəlir əldə etmək əvəzinə təşkilat itkilərə məruz qala və hətta müflis ola bilər.

Beləliklə, deyə bilərik ki, maliyyə sabitliyi təşkilatın maliyyə resurslarının belə vəziyyətini, onların bölüşdürülməsini və istifadəsini ifadə edən, ödəmə qabiliyyətini və kredit qabiliyyətini qorumaqla, mənfəət və kapital artımına əsaslanan təşkilatın inkişafına zəmanət verən və təmin edən mürəkkəb bir anlayışdır. məqbul risk səviyyəsi şəraitində.

Bu baxımdan, debitor və kreditor borclarının təhlili təşkilatda maliyyə təhlilinin vacib hissəsidir və yalnız təşkilatın cari (müəyyən bir zamanda) və perspektiv ödəmə qabiliyyətinin göstəricilərini deyil, həm də amilləri müəyyən etməyə imkan verir. onların dinamikasına təsir edən, həmçinin gələcəkdə təşkilatın maliyyə vəziyyətinin dəyişməsində kəmiyyət və keyfiyyət meyllərini qiymətləndirin, çünki ödənişlər üzrə borclar təşkilatın dövriyyə kapitalının strukturunu əhəmiyyətli dərəcədə deformasiya edə bilər. Belə ki, cari aktivlərin tərkibində debitor borcları üstünlük təşkil edirsə, o zaman təşkilat ya yüksək faizlə bank krediti cəlb etməli, ya da ona görə borcların ödənilməsini gözləməyi dayandırmalı və kreditor borclarının formalaşma strukturunda üstünlük təşkil edərsə dövriyyə aktivlərinin mənbələri ilə əlaqədar olaraq, təşkilat tez-tez müxtəlif növ cərimələrə məruz qalaraq müxtəlif pul ödəmə formalarına (barter və s.) müraciət etmək məcburiyyətində qalır.

Debitor və kreditor borclarının təhlilinin təxirəsalınmaz vəzifələrinə aşağıdakılar daxildir:

pul vəsaitlərinin hərəkətinin və onların hərəkəti üzrə əməliyyatların dəqiq, tam və vaxtında uçotunun aparılması, kassa-ödəniş və hesablaşma intizamına riayət olunmasına nəzarət;

kreditor borclarının və debitor borclarının strukturunun ödəmə müddətinə, borcun növünə görə, borcun əsaslandırılma dərəcəsinə görə müəyyən edilməsi, vaxtı keçmiş debitor və kreditor borclarının tərkibinin və strukturunun, debitor və kreditor borclarının ümumi həcmində payının müəyyən edilməsi; ;

ödənilməmiş hesablaşma sənədləri üzrə təchizatçılar, vaxtı keçmiş veksellər üzrə təchizatçılar, alınmış kommersiya krediti üzrə təchizatçılar üçün məlumat strukturunun müəyyən edilməsi, onların məqsədəuyğunluğunun və qanunauyğunluğunun müəyyən edilməsi;

veksellər, tələblər, verilmiş və alınmış avanslar üzrə borcun həcminin və strukturunun müəyyən edilməsi, əmlakın və şəxsi heyətin sığortası, digər debitor və kreditorlarla hesablaşmalar nəticəsində yaranan borc, bank kreditləri üzrə borc və s. onların yaranma səbəblərinin və mümkün yollarının müəyyən edilməsi. onları aradan qaldırmaq;

bank kreditlərindən düzgün istifadənin müəyyən edilməsi;

qeyri-əmtəə hesabları üzrə avans və ödənişlərin səhv köçürülməsi və ya alınmasının müəyyən edilməsi və s. əməliyyatlar;

işçilərlə əmək haqqı, təchizatçılar və podratçılarla, digər debitorlarla və kreditorlarla hesablaşmaların düzgünlüyünün müəyyən edilməsi və kreditorlar qarşısında öhdəliklər üzrə mövcud borcların ödənilməsi üçün ehtiyatların, habelə borcların alınması imkanlarının (pul və ya qeyri-pul hesablaşmaları yolu ilə və ya geri qaytarılması yolu ilə) müəyyən edilməsi; məhkəməyə) borclulardan.

FƏSİL 2. “ROS-TARGET” MMC-də DEBITOR VƏ KİLOTOR BORÇLARININ İDARƏ EDİLMƏSİ

1 Ros-Target MMC-nin ümumi xüsusiyyətləri

MMC "Ros-Target" sürətlə inkişaf edən bir təşkilatdır, məqsədləri mal və xidmətlər bazarını genişləndirmək, həmçinin mənfəət əldə etməkdir. Penzanın Zheleznodorozhny Rayon Administrasiyasının rəhbərinin 08/05/1999-cu il tarixli 1820 saylı Fərmanı ilə qeydə alınmışdır. Əsas dövlət qeydiyyat nömrəsi 1025801105307.

Cəmiyyətin fəaliyyətinin predmeti: pərakəndə və topdansatış ticarətinin həyata keçirilməsi, ictimai iaşə müəssisələrinin təşkili, malların istehsalı, obyektlərin tikintisi, kommersiya və vasitəçilik xidmətlərinin göstərilməsi, fərdi xidmətlərin göstərilməsi, habelə qadağan olunmayan və Rusiya Federasiyasının mövcud qanunvericiliyinə zidd olmayan digər işlərin yerinə yetirilməsi və digər xidmətlərin göstərilməsi.

Cəmiyyətdir hüquqi şəxs Rusiya qanunvericiliyinə görə: ayrıca əmlaka malikdir və bu əmlakla öhdəliklərinə görə cavabdehdir, öz adından əmlak və şəxsi qeyri-əmlak hüquqlarını əldə edə və həyata keçirə bilər, məhkəmədə iddiaçı və cavabdeh ola bilər. Şirkət öz fəaliyyətində təşkilatın Nizamnaməsini (Əlavə 1), Rusiya Federasiyasının qanunvericiliyini və icra hakimiyyəti orqanlarının məcburi aktlarını rəhbər tutur.

"Ros-Target" MMC-yə daxildir: 25 ticarət obyekti, onlardan 20-si icarədədir.

Ros-Target MMC-nin nizamnamə kapitalı 300.000 rubl təşkil edir. Nizamnamə kapitalındakı paylar tam ödənilmiş 16 təsisçi arasında bölüşdürülür. "Ros-Target" MMC ticarət və satınalma fəaliyyəti, xidmətlərin göstərilməsi ilə məşğul olur, həmçinin istehsal sahələrini icarəyə verir.

İqtisadi fəaliyyətin əsas göstəriciləri:

2005-ci ildə əsas fəaliyyət üçün malların satışından əldə edilən gəlir 5594 min rubl, əmlakın icarəsindən 8807 min rubl, xidmətlərin göstərilməsindən gəlir 379 min rubl təşkil etmişdir.

Satış xərcləri bunlar idi:

Ticarət - 787 min rubl.

Xidmətlər - 506 min rubl.

İcarə - 4802 min rubl.

2006-cı ildə əsas fəaliyyət üçün malların satışından əldə edilən gəlir 4266 min rubl, əmlakın icarəsindən 9491 min rubl, xidmətlərin göstərilməsindən gəlir 241 min rubl təşkil etdi.

Satış xərcləri bunlar idi:

Ticarət - 766 min rubl.

Xidmətlər - 323 min rubl.

İcarə - 6843 min rubl.

2007-ci ildə əsas fəaliyyət üçün malların satışından əldə edilən gəlir 16446 min rubl, əmlakın icarəsindən 13440 min rubl, xidmətlərin göstərilməsindən gəlir 301 min rubl təşkil etmişdir.

Satış xərcləri bunlar idi:

Ticarət - 2300 min rubl.

Xidmətlər - 289 min rubl.

İcarə - 927 min rubl.