IFRS 1 og PBU 4 99 sammenligning. Konvergens av RAS og IFRS: tilpasning av russisk regnskap til internasjonale standarder. Hovedforskjeller mellom russiske og internasjonale standarder

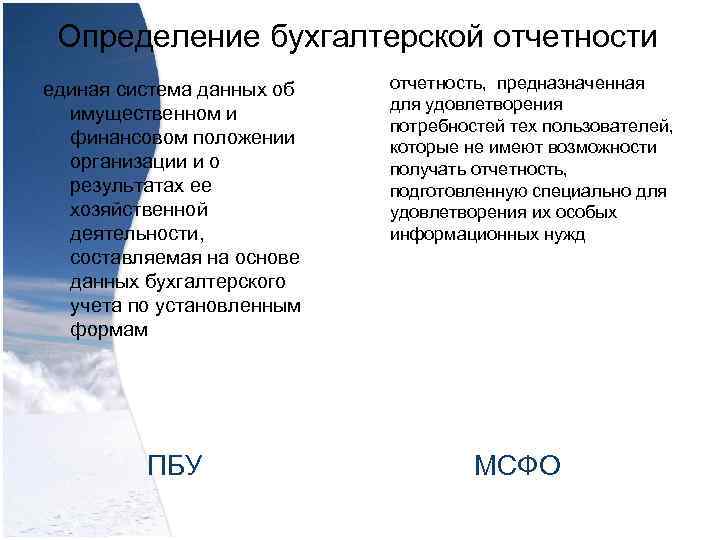

Definisjon av regnskapsrapportering - et enhetlig system med data om eiendommen og den økonomiske stillingen til en organisasjon og resultatene av dens økonomiske aktiviteter, satt sammen på grunnlag av regnskapsdata i samsvar med etablerte former for PBU-rapportering, designet for å møte behovene til de brukere som ikke har mulighet til å motta rapportering utarbeidet spesielt for å møte deres spesielle informasjonsbehov i henhold til IFRS

Definisjon av regnskapsrapportering - et enhetlig system med data om eiendommen og den økonomiske stillingen til en organisasjon og resultatene av dens økonomiske aktiviteter, satt sammen på grunnlag av regnskapsdata i samsvar med etablerte former for PBU-rapportering, designet for å møte behovene til de brukere som ikke har mulighet til å motta rapportering utarbeidet spesielt for å møte deres spesielle informasjonsbehov i henhold til IFRS

Formålet med rapporteringen skal gi et pålitelig og fullstendig bilde av organisasjonens økonomiske stilling, de økonomiske resultatene av dens virksomhet og endringer i dens økonomiske stilling (punkt 6 i PBU 4/99). Regnskapsstandardene sikrer at et foretaks IFRS-regnskap, og dets delårsregnskap for en del av perioden som dekkes av disse regnskapene, inneholder informasjon av høy kvalitet som er nyttig for eksisterende og potensielle investorer, långivere og andre kreditorer i å ta beslutninger om hvorvidt å gi ressurser til enheten. IFRS

Formålet med rapporteringen skal gi et pålitelig og fullstendig bilde av organisasjonens økonomiske stilling, de økonomiske resultatene av dens virksomhet og endringer i dens økonomiske stilling (punkt 6 i PBU 4/99). Regnskapsstandardene sikrer at et foretaks IFRS-regnskap, og dets delårsregnskap for en del av perioden som dekkes av disse regnskapene, inneholder informasjon av høy kvalitet som er nyttig for eksisterende og potensielle investorer, långivere og andre kreditorer i å ta beslutninger om hvorvidt å gi ressurser til enheten. IFRS

Rapporteringsdatoen, som organisasjonen skal utarbeide regnskap fra, er fastsatt av PBU. Rapporteringsdatoen er ikke fastsatt av IFRS.

Rapporteringsdatoen, som organisasjonen skal utarbeide regnskap fra, er fastsatt av PBU. Rapporteringsdatoen er ikke fastsatt av IFRS.

Rapporteringsperiodens varighet Ved utarbeidelse av regnskap anses rapporteringsdatoen å være siste kalenderdag i rapporteringsperioden. Ved utarbeidelse av regnskap for rapporteringsåret er rapporteringsåret kalenderåret 1. januar til og med 31. desember. Det første rapporteringsåret for nyopprettede organisasjoner anses å være perioden fra datoen for deres statlige registrering til 31. desember i det tilsvarende året, og for organisasjoner opprettet etter 1. oktober - til 31. desember året etter. Regnskap skal avlegges minst årlig. Når selskapets rapporteringsdato i unntakstilfeller endres og årsregnskapet presenteres for en periode som er lengre eller kortere enn ett år, skal selskapet, i tillegg til perioden som omfattes av regnskapet, opplyse om årsaken til valg av periode. annet enn ett år; og (b) det faktum at sammenligningsbeløpene for resultatregnskapet, endringer i egenkapital, kontantstrømmer og relaterte noter ikke er sammenlignbare.

Rapporteringsperiodens varighet Ved utarbeidelse av regnskap anses rapporteringsdatoen å være siste kalenderdag i rapporteringsperioden. Ved utarbeidelse av regnskap for rapporteringsåret er rapporteringsåret kalenderåret 1. januar til og med 31. desember. Det første rapporteringsåret for nyopprettede organisasjoner anses å være perioden fra datoen for deres statlige registrering til 31. desember i det tilsvarende året, og for organisasjoner opprettet etter 1. oktober - til 31. desember året etter. Regnskap skal avlegges minst årlig. Når selskapets rapporteringsdato i unntakstilfeller endres og årsregnskapet presenteres for en periode som er lengre eller kortere enn ett år, skal selskapet, i tillegg til perioden som omfattes av regnskapet, opplyse om årsaken til valg av periode. annet enn ett år; og (b) det faktum at sammenligningsbeløpene for resultatregnskapet, endringer i egenkapital, kontantstrømmer og relaterte noter ikke er sammenlignbare.

Sammensetning av rapportering - balanse; - resultatregnskap, vedlegg til disse; -en revisjonsrapport som bekrefter påliteligheten til organisasjonens regnskap, hvis de er gjenstand for obligatorisk revisjon i samsvar med føderale lover; - forklarende merknad (klausul 2 i artikkel 13 i loven om regnskapsføring) PBU - Eiendeler - Forpliktelser - Kapital - Inntekter - Utgifter IFRS

Sammensetning av rapportering - balanse; - resultatregnskap, vedlegg til disse; -en revisjonsrapport som bekrefter påliteligheten til organisasjonens regnskap, hvis de er gjenstand for obligatorisk revisjon i samsvar med føderale lover; - forklarende merknad (klausul 2 i artikkel 13 i loven om regnskapsføring) PBU - Eiendeler - Forpliktelser - Kapital - Inntekter - Utgifter IFRS

Rapporterer krav. Regnskapsuttalelser - en rettvisende presentasjon må gi en pålitelig og - relevant; et fullstendig bilde av - pålitelig; finansiell stilling - sammenlignbar organisasjon, økonomisk - forståelig; resultater av virksomheten - sammenlignbarhet og endringer i dens finansielle stilling. PBU IFRS

Rapporterer krav. Regnskapsuttalelser - en rettvisende presentasjon må gi en pålitelig og - relevant; et fullstendig bilde av - pålitelig; finansiell stilling - sammenlignbar organisasjon, økonomisk - forståelig; resultater av virksomheten - sammenlignbarhet og endringer i dens finansielle stilling. PBU IFRS

Valuta for presentasjon av regnskaper Regnskapsutskrifter må utarbeides i den russiske føderasjonens valuta En organisasjon kan presentere regnskap i hvilken som helst valuta. IFRS skiller - funksjonell valuta - presentasjonsvaluta Funksjonell valuta - valutaen som brukes i det viktigste økonomiske miljøet organisasjonen opererer i (bestemt på grunnlag av de regulerte bestemmelsene i IFRS 21 basert på egenskapene til selskapets aktiviteter). Presentasjonsvaluta – valutaen som regnskapet presenteres i (bestemt vilkårlig basert på brukerbehov)

Valuta for presentasjon av regnskaper Regnskapsutskrifter må utarbeides i den russiske føderasjonens valuta En organisasjon kan presentere regnskap i hvilken som helst valuta. IFRS skiller - funksjonell valuta - presentasjonsvaluta Funksjonell valuta - valutaen som brukes i det viktigste økonomiske miljøet organisasjonen opererer i (bestemt på grunnlag av de regulerte bestemmelsene i IFRS 21 basert på egenskapene til selskapets aktiviteter). Presentasjonsvaluta – valutaen som regnskapet presenteres i (bestemt vilkårlig basert på brukerbehov)

UDDANNELSES- OG VITENSKAPSMINISTERIET I DEN RUSSISKE FØDERASJON

Statens utdanningsinstitusjon for høyere profesjonsutdanning

Siberian State Aerospace University

oppkalt etter akademiker M.F. Reshetnev

Institutt for regnskap

TEST

Disiplin: "International Accounting and Financial Reporting Standards"

valg 1

Utført

Krysset av:

Krasnoyarsk 2013

INTRODUKSJON

2. SAMMENLIGNINGSANALYSE AV IFRS 1 OG PBU 4/99

KONKLUSJON

INTRODUKSJON

International Financial Reporting Standards (IFRS) er regler som fastsetter innregnings-, målings- og opplysningskrav for regnskaper til selskaper over hele verden. Finansielle rapporteringsstandarder sikrer sammenlignbarhet av regnskapsdokumenter mellom selskaper på global skala, og er også en betingelse for tilgjengelighet av rapporteringsinformasjon for eksterne brukere.

Dekretet fra regjeringen i den russiske føderasjonen av 6. mars 1998 godkjente "Program for reformering av regnskap i samsvar med internasjonale standarder for finansiell rapportering", som var på grunn av kravene til utviklingen av en markedsøkonomi. I følge programmet er en rekke nasjonale standarder godkjent og utstedt, og det jobbes videre med utvikling av ytterligere standarder. Det skal bemerkes at mange bedrifter i vårt land opprettholder parallell regnskap og utarbeider rapporter ikke bare i henhold til russiske regler, men også i samsvar med internasjonale standarder. Organisasjoner som avgir konsoliderte regnskaper har som et alternativ tillatelse til å utarbeide dem kun på grunnlag av internasjonale standarder. I denne forbindelse blir kunnskap om internasjonale standarder en nødvendig komponent i den profesjonelle opplæringen av regnskapsførere. Ledere og ledere i selskaper som arbeider med utenlandske kunder står også overfor behovet for god orientering i rapportering utarbeidet etter internasjonale standarder. Utviklingen av standarder for regnskap og finansiell rapportering har blitt og fortsetter å bli utført i mange land. Standardsettingsprosessen påvirkes av mange faktorer og byr på mange utfordringer. Hovedkoordinatoren for innsatsen til utviklere av nasjonale standarder er International Financial Reporting Standards Committee (IASC). Standardene utstedt av IASB er nøye studert i de fleste land og fungerer som kommunikasjonsspråk for regnskapsførere og alle interesserte brukere i forskjellige land. IASB er forpliktet til å oppnå konsistens i presentasjonen av regnskap over hele verden ved bevisst å søke å harmonisere regnskapsstandarder. For tiden er det mye oppmerksomhet i vårt land til spørsmål om rapportering i henhold til internasjonale standarder og nasjonale standarder for fremmede land med utviklede økonomier.

Formålet med dette arbeidet er å studere IFRS 1 og en komparativ analyse av IFRS og PBU 4/99.

For å nå dette målet løses følgende oppgaver:

Teoretiske aspekter ved IFRS 1 og PBU 4/99 er studert;

Gjennomfør en komparativ analyse.

1. IFRS 1 PRESENTASJON AV FINANSIELL REGNSKAP

Denne standarden er grunnleggende for å definere prinsippene for utarbeidelse og presentasjon av finansregnskap. Målet med denne standarden er å gi et rammeverk for presentasjon av regnskaper for generelle formål for å oppnå sammenlignbarhet både med et foretaks regnskap for tidligere perioder og med regnskapet til andre foretak. For å nå dette målet angir denne standarden en rekke hensyn for presentasjonen av regnskapet, retningslinjer for strukturen og minimumskrav til innhold. Formålet med regnskaper for generelle formål er å gi informasjon om et selskaps finansielle stilling, økonomiske resultater og kontantstrømmer som er nyttig for et bredt spekter av brukere i å ta økonomiske beslutninger. Årsregnskapet viser også resultatene av forvaltningen av ressursene som er betrodd selskapets ledelse. For å nå dette målet gir regnskapet informasjon om følgende selskapsindikatorer:

Eiendeler;

Forpliktelser;

Hovedstad;

Inntekter og utgifter, inkludert fortjeneste og tap;

Kontantstrøm.

Et komplett sett med regnskap inkluderer følgende komponenter:

Balanse;

Gevinster og tap rapport;

En rapport som viser alle endringer i kapital;

Kontantstrømoppstilling;

Regnskapsprinsipper og forklarende noter.

Selskapets ledelse må velge og anvende selskapets regnskapsprinsipper slik at alle regnskaper er i samsvar med alle kravene i hver gjeldende International Financial Reporting Standard. I fravær av et spesifikt krav, må ledelsen etablere retningslinjer for å sikre at regnskapet gir informasjon som:

Relevant for brukernes beslutningsbehov;

Pålitelig ved at det: pålitelig representerer selskapets resultater og finansielle stilling; reflekterer det økonomiske innholdet i hendelser og transaksjoner, og ikke bare deres juridiske form; nøytral, det vil si fri for skjevhet; forsvarlig; komplett i alle vesentlige henseender.

Presentasjonen og klassifiseringen av poster i regnskapet bør være konsistent fra en periode til den neste unntatt i følgende tilfeller:

En vesentlig endring i arten av selskapets virksomhet eller når analyse av presentasjonen av regnskapet viser at endringen vil resultere i en mer hensiktsmessig presentasjon av hendelser eller transaksjoner;

Endringen i presentasjonen er påkrevd av International Financial Reporting Standards.

Sammenligningsinformasjon skal gis i forhold til foregående periode for alle talloppgjør, med mindre annet kreves av en internasjonal regnskapsstandard. Sammenlignende informasjon er inkludert i narrativ og beskrivende informasjon når det er relevant for en forståelse av regnskapet.

Rapporteringsperiode. Årsregnskap presenteres minst årlig. Når et selskaps rapporteringsdato i unntakstilfeller endres og årsregnskapet presenteres for en periode som er lengre eller kortere enn ett år, skal selskapet i tillegg til perioden som regnskapet omfatter:

· grunnen til å bruke en annen periode enn ett år;

· det faktum at sammenligningsbeløpene for resultatregnskapet, kontantstrømoppstillingene og tilhørende noter ikke er sammenlignbare.

Balanse. Hvert selskap må, basert på arten av dets virksomhet, bestemme om det skal presenteres omløps- og langsiktige eiendeler og gjeld som separate klassifikasjoner på selve balansen. Uavhengig av hvilken presentasjonsmetode som er benyttet, må et foretak opplyse om beløp som forventes å bli gjort opp eller gjenvunnet etter mer enn tolv måneder for hver eiendel og gjeld som totalt forventes å bli gjort opp eller gjenvunnet før eller etter tolv måneder fra rapporteringsdatoen. .

Kortsiktige eiendeler. En eiendel skal klassifiseres som kortsiktig når:

Det er ment å selges eller holdes for salg eller bruk i det normale løpet av selskapets driftssyklus;

Den holdes primært for kommersielle eller kortsiktige formål og forventes å bli solgt innen tolv måneder etter rapporteringsdatoen;

Det er en eiendel i form av kontanter eller kontantekvivalenter som ikke har noen restriksjoner på bruken.

Alle andre eiendeler skal klassifiseres som langsiktige.

Kortsiktig gjeld. Gjeld skal klassifiseres som kortsiktig når:

De forventes å bli tilbakebetalt under normale forhold i selskapets driftssyklus;

De skal tilbakebetales innen tolv måneder fra rapporteringsdatoen.

Alle andre forpliktelser skal klassifiseres som langsiktige. Et foretak skal fortsette å klassifisere sine langsiktige forpliktelser, inkludert rentebetalinger, som langsiktige selv om de skal gjøres opp innen tolv måneder fra rapporteringsdatoen dersom:

Den opprinnelige perioden var for en periode på over tolv måneder;

Selskapet forventer å refinansiere forpliktelsen på langsiktig basis;

Denne intensjonen støttes av en refinansieringsavtale og en endring i betalingsplanen, som avsluttes før regnskapet godkjennes.

Størrelsen på enhver forpliktelse som er ekskludert fra kortsiktig gjeld i henhold til dette kravet skal opplyses i notene til balansen, sammen med informasjon som begrunner slik presentasjon.

Som et minimum bør balansen inneholde linjer som representerer:

Anleggsmidler og immaterielle eiendeler;

Finansielle eiendeler og investeringer regnskapsført ved bruk av deltakelsesmetoden;

Kundefordringer og andre fordringer;

Kontanter og kontantekvivalenter;

Gjeld fra kjøpere og kunder og andre fordringer;

Skatteforpliktelser og reserver;

Langsiktig gjeld, inkludert rentebetalinger;

Minoritetsinteresser og utstedt kapital.

Ytterligere linjer, overskrifter og delsummer bør presenteres i balansen når det kreves av International Financial Reporting Standards eller når presentasjon er nødvendig for å gi et rettvisende bilde av selskapets finansielle stilling.

Et selskap må avsløre følgende informasjon på sin balanse eller noter:

1. for hver klasse av aksjekapital:

Antall aksjer autorisert for utstedelse;

Antall utstedte og fullt betalte aksjer, samt utstedte, men ikke fullt betalte;

Aksjens pålydende verdi, eller en indikasjon på at den ikke har pålydende verdi;

Avstemming av antall utestående aksjer ved begynnelsen og slutten av året;

Rettighetene, privilegiene og restriksjonene knyttet til den relevante klassen, inkludert restriksjoner på utdeling av utbytte;

Aksjer i et selskap som eies av selskapet selv, samt av datterselskaper eller tilknyttede selskaper;

Aksjer reservert for utstedelse under opsjons- eller salgsavtaler, inkludert vilkår og beløp;

2. en beskrivelse av arten og formålet med hver reserve innenfor eiernes kapital;

3. når utbytte ble foreslått, men ikke ble offisielt godkjent for utbetaling, vises beløpet inkludert eller ikke inkludert i forpliktelsen;

4. beløpet for eventuelle ikke-innregnede utbytter på preferanseaksjer.

En ikke-andel enhet, for eksempel et partnerskap, må offentliggjøre informasjon tilsvarende det som kreves ovenfor, som viser endringer i løpet av perioden i hver kategori av aksjeandeler og rettighetene, privilegiene og restriksjonene knyttet til hver kategori av aksjeinteresser.

Gevinster og tap rapporter. Som et minimum bør resultatregnskapet inneholde linjer som representerer:

Inntekter;

Driftsresultater;

Finansieringskostnader;

Andel av resultat og tap i tilknyttede selskaper i felleskontrollert virksomhet regnskapsført etter deltakelsesmetoden;

Skatteutgifter;

Fortjeneste eller tap fra ordinær virksomhet;

Resultater av ekstraordinære omstendigheter;

Minoritetsandel;

Netto resultat for perioden.

Et selskap skal i resultatregnskapet eller dets noter opplyse om en analyse av inntekter og kostnader, ved å bruke en klassifisering basert på arten av inntekter og kostnader eller deres funksjon i selskapet.

Utgiftsposter er delt inn i underklasser for å fremheve en rekke komponenter av finansiell ytelse, som kan variere i egenskaper som stabilitet, resultatpotensial og forutsigbarhet. Denne informasjonen presenteres på en av to måter.

Den andre analysen kalles kostnadsfunksjonen eller "salgskostnadsmetoden", og klassifiserer utgifter i henhold til deres funksjon, som en del av kostnadene ved salg, distribusjon eller administrative aktiviteter.

Selskaper som klassifiserer utgifter etter funksjon, må gi tilleggsinformasjon om utgiftenes art, inkludert avskrivnings- og amortiseringskostnader.

Arbeidsbeskrivelse

Formålet med dette arbeidet er å studere IFRS 1 og en komparativ analyse av IFRS og PBU 4/99.

For å nå dette målet løses følgende oppgaver:

- de teoretiske aspektene ved IFRS 1 og PBU 4/99 ble studert;

- gjennomføre en komparativ analyse.

INTRODUKSJON

1. IFRS 1 PRESENTASJON AV FINANSIELL REGNSKAP

2. SAMMENLIGNINGSANALYSE AV IFRS 1 OG PBU 4/99

KONKLUSJON

LISTE OVER BRUKT KILDER

Det russiske regnskaps- og rapporteringssystemet har alltid skilt seg fra utenlandsk regnskap (finansiell) regnskap ved et strengt system med reguleringsregulering utført på statlig nivå.

På nåværende stadium går det innenlandske regnskaps- og rapporteringssystemet gjennom en vanskelig tilpasningsperiode. Hovedmålet med reformen er formulert som å bringe det nasjonale regnskapssystemet i tråd med kravene til markedsøkonomi og internasjonale standarder for finansiell rapportering. Russisk regnskap må absorbere de beste tradisjonene og reglene for utenlandsk regnskapspraksis, samtidig som de nasjonale spesifikasjonene til regnskapsorganisasjonssystemet opprettholdes. Hovedmålene med reformen er å skape rapportering som oppfyller kravene til en markedsøkonomi, er forståelig for utenlandske investorer og som følgelig bidrar til å tiltrekke seg investeringer.

Ved reformering av regnskap og rapportering i Russland ble de internasjonale finansrapporteringsstandardene (IFRS) utviklet av International Financial Reporting Standards Committee lagt til grunn.

I Russland ble det anerkjent at det er tilrådelig å bruke IFRS:

- når du oppretter konseptet med regnskap i en markedsøkonomi for å sikre sammenlignbarhet av regnskapsinformasjon generert av russiske og utenlandske selskaper;

- i ferd med å utvikle nasjonale regnskapsregelverk (standarder) som utgangspunkt, modell og kriterium for etterlevelse av internasjonal akseptert praksis. Denne metoden brukes av de fleste økonomier i de utviklede landene i verden.

Tabell 1. Samsvar med IFRS og PBU

| internasjonale finansielle rapporteringsstandarder | Tilsvarende PBUer |

| IFRS 1 Presentasjon av regnskap | PBU 1/2008 Regnskapsprinsipper for organisasjonen PBU 4/99 Regnskapsoppgaver for en organisasjon |

| IFRS 2 Varelager | PBU 5/01 Regnskap for varelager |

| IFRS 7 Kontantstrømoppstilling | Ingen analog |

| IFRS 8 Periodens resultat, fundamentale feil og endringer i regnskapsprinsipper | Ingen analog |

| IFRS 10 Hendelser som inntreffer etter rapporteringsdatoen | PBU 7/98 Hendelser etter rapporteringsdato |

| IFRS 11 Kontrakter | PBU 2/2008 Regnskap for entreprisekontrakter |

| IFRS 12 Skatter | PBU 18/02 Regnskap for selskapsskatteberegninger |

| IFRS 14 Segmentrapportering | PBU 12/2000 Informasjon etter segmenter |

| IFRS 15 Informasjon som gjenspeiler virkningen av prisendringer | Ingen analog |

| IFRS 16 Eiendom, anlegg og utstyr | PBU 6/01 Regnskap for anleggsmidler |

| IFRS 17 Leieavtaler | Ingen analog |

| IFRS 18 Inntekter | PBU 9/99 Organisasjonsinntekt |

| IFRS 19 Ytelser til ansatte | Ingen analog |

| IFRS 20 Regnskapsføring av offentlige tilskudd og opplysning om offentlig bistand | PBU 13/2000 Regnskap for statsstøtte |

| IFRS 21 Effekt av endringer i valutakurser | PBU 3/2006 Regnskap for eiendeler og gjeld, hvis verdi er uttrykt i utenlandsk valuta |

| IFRS 22 Virksomhetssammenslutninger | Ingen analog |

| IFRS 23 Lånekostnader | PBU 15/2008 Regnskapsføring av utgifter til lån og kreditter |

| IFRS 24 Opplysninger om nærstående parter | PBU 11/2008 Informasjon om nærstående |

| IFRS 26 Regnskap og rapportering for pensjonsordninger (pensjonsordninger) | Ingen analog |

| IFRS 27 Konsernregnskap og separat regnskap | |

| IFRS 28 Regnskapsføring av investeringer i tilknyttede selskaper | PBU 19/02 Regnskap for finansielle investeringer |

| IFRS 29 Finansiell rapportering i hyperinflasjonsmiljøer | Ingen analog |

| IFRS 30 Offentliggjøring av informasjon i regnskapet til banker og lignende finansinstitusjoner | Ingen analog |

| IFRS 31 Finansiell rapportering av andeler i felleskontrollert virksomhet | PBU 20/03 Informasjon om deltakelse i fellesaktiviteter |

| IFRS 32 Finansielle instrumenter: Opplysninger og presentasjon | Ingen analog |

| IFRS 33 Resultat per aksje | Ingen analog |

| IFRS 34 Delårsrapportering | Ingen analog |

| IFRS 35 Avviklet virksomhet | PBU 16/02 Informasjon om avviklet virksomhet |

| IFRS 36 Verdifall på eiendeler | PBU 21/2008 Endring i estimerte verdier |

| IFRS 37 Avsetninger, betingede forpliktelser og betingede eiendeler | PBU 8/01 Betingede fakta om økonomisk aktivitet |

| IFRS 38 Immaterielle eiendeler | PBU 14/2007 Regnskapsføring av immaterielle eiendeler |

| IFRS 39 Finansielle instrumenter: innregning og måling | PBU 19/02 Regnskap for finansielle investeringer |

| IFRS 40 Investeringseiendom | Ingen analog |

| IFRS 41 Landbruk | Ingen analog |

Som følge av endringer knyttet til reformen av regnskap og rapportering avviker dagens russiske regnskap lite i sammensetning fra regnskapene presentert i henhold til IFRS. De viktigste forskjellene mellom rapportering generert i henhold til internasjonale standarder og russiske er presentert i tabell. 2.

Tabell 2. Hovedforskjeller mellom regnskaper utarbeidet i henhold til IFRS og russiske

| Indeks | IFRS | russisk praksis |

| Pålitelighet av rapportering | En objektiv og sannferdig refleksjon av organisasjonens virkelige situasjon | Overholdelse av gjeldende regler, forskrifter |

| Prinsippet om midlertidig sikkerhet for fakta om økonomisk aktivitet | Innregning i rapporteringsperioden av alle inntekter og kostnader knyttet til denne perioden | Inntektsføring i rapporteringsperioden av inntekter og utgifter knyttet til denne perioden, bekreftet av primære støttedokumenter |

| Prinsippet om forsiktighet (konservatisme) | Større vilje til å redegjøre for utgifter og forpliktelser enn mulige inntekter og eiendeler | Proklamert, men sjelden observert, siden implementeringsmetodene i de fleste tilfeller ikke er anerkjent for skatteformål |

| Mulighet for faglig skjønn ved utarbeidelse av rapporter | Antatt å løse mange problemer | Kun tillatt innenfor rammen av alternativer for å reflektere transaksjoner i regnskap og rapportering vedtatt av forskriftsdokumenter |

| Krav til vesentlighet (betydning) | Regnskapet skal omfatte alle tiltak som er tilstrekkelig vesentlige for brukernes estimater og beslutninger. Signifikans anses først og fremst som en kvalitativ egenskap | Proklamert, men ikke observert i praksis. Vesentlighet bestemmes gjennom kvantitative verdier (5% av totalen) |

| Tolkning av eiendeler (eiendom) | En gjenstand kontrollert av en enhet som et resultat av en tidligere hendelse og inneholder fremtidige økonomiske fordeler | Objektet tilhører organisasjonen ved eiendomsrett eller annen eiendomsrett |

| Hvilken brukergruppes interesser råder? | Investorer først | Regulerende (statlige) organer |

Det skal bemerkes at rapportering utarbeidet i henhold til IFRS er rettet mot å reflektere det virkelige bildet av hva som skjer, mens russisk rapportering av organisasjoner primært er rettet mot å minimere skatter.

Hovedforskjellen mellom en balanse utarbeidet i henhold til IFRS og den russiske balansen er ikke bare i strukturen til selve rapporten, men også i det faktum at den russiske balansen er preget av ligningen

Eiendeler = gjeld,

og en balanse utarbeidet i samsvar med IFRS-krav:

Eiendeler - Gjeld = Egenkapital.

I tillegg er poster i den russiske balansen strengt henført til seksjoner, men i henhold til IFRS er dette ikke tilfelle.

Balansen inntar en sentral plass i russisk rapportering. En resultatregnskap utarbeidet i samsvar med IFRS er mer analytisk og meningsfull i sin struktur enn en tilsvarende russisk. Denne rapporten inntar en sentral plass i internasjonal finansiell rapportering, og prosessen med å utarbeide den er svært arbeidskrevende. Det avslører tydelig alle forretningsaktiviteter til selskapet for rapporteringsperioden, og fungerer også som hovedkilden til indikatorer for finansiell analyse.

Økonomiske faktorer som hindrer implementeringen av IFRS:

- dyre kostnader for tjenester til revisorer (konsulenter);

- kostnader ved å erstatte eller oppgradere programvare;

- kostnader ved å samle inn og avsløre informasjon om organisasjonen;

- kostnader til omskolering av personell, inkludert revisjons- og konsulentorganisasjoner.

- Mulighet for tilgang til utenlandske investeringer som er billige sammenlignet med det russiske banksystemet for å stimulere investeringsprosesser. Russiske banker foretrekker å jobbe med såkalte kortsiktige penger, og gir langsiktige penger til renter, noe som gjør det ulønnsomt å få lån til sine brukere. Å få lån fra utenlandske banker er praktisk talt umulig for innenlandske gründere. Å gå inn i utenlandske kapitalmarkeder møter krav fra kreditorer om å gi høykvalitets finansiell informasjon, det vil si regnskap i samsvar med IFRS.

- Vekst i markedsverdi. Aksjer til en betydelig del av russiske organisasjoner er undervurdert sammenlignet med aksjer i europeiske selskaper på grunn av ulike tilnærminger til anvendelsen av finansiell rapporteringsstandarder.

Tabell 1. Sammenlignende analyse av IFRS 1 «Presentasjon av regnskap» og russisk PBU 4/99 «Regnskapsuttalelser for en organisasjon».

|

Sammenligningstegn |

IFRS 1 Presentasjon av finansregnskap |

PBU4/99 "Regnskapsuttalelser for en organisasjon." |

|

Rapporteringsstruktur |

IAS 1 Presentasjon av finansregnskap etablerer ikke en standard rapporteringsstruktur, men inneholder en minimumsliste over poster |

PBU 4/99 "Regnskapsuttalelser for en organisasjon" og Finansdepartementets pålegg nr. 67n "Om former for regnskapsoppgaver for en organisasjon" foreskriver en viss form for rapportering og inneholder en minimumsliste over artikler |

|

Oppstilling av finansiell stilling (balanse) |

Et selskap kan rapportere eiendeler og gjeld i rekkefølge etter likviditet, i stedet for etter kortsiktig og langsiktig, bare dersom dette gir større pålitelighet av informasjonen. |

Balansen bør skille eiendeler og gjeld i kortsiktig og langsiktig |

|

Resultatregnskap (uttalelse av totalinntekt) |

Bedrifter kan presentere utgifter etter funksjon (kostpris, salgsutgifter; administrative utgifter; andre utgifter) eller etter innhold (lønn, avskrivninger, husleie etc.). Men dersom det besluttes å bokføre utgifter etter funksjon, skal det opplyses om innholdet i regnskapet i notene til regnskapet. |

Utgifter skal klassifiseres etter funksjon og i notene etter innhold. Det gis ikke en oversikt over totalresultatet |

|

Ekstraordinære poster i resultatregnskapet (oppstilling over totalinntekt) |

Forbudt |

Ekstraordinære poster inngår i andre inntekter (kostnader) i resultatregnskapet, og slike poster kan også opplyses om i notene til regnskapet. |

|

Kontantstrømoppstilling |

IFRS gir standardnavn for grupper av poster og gir kun generell veiledning om rapportering. Rapporten er utarbeidet etter direkte eller indirekte metode |

Bedrifter kan uavhengig utvikle et rapportskjema basert på prøvene anbefalt av finansdepartementet i Den russiske føderasjonen. Rapporten utarbeides kun ved bruk av den direkte metoden. Den indirekte metoden brukes ikke |

|

Presentasjon av informasjon om avviklet virksomhet |

Oppstilling av finansiell stilling og oppstilling av totalinntekt (oppstilling over totalinntekt) må klassifisere som avviklet virksomhet de komponentene som holdes for salg eller som skal avhendes som enten representerer en separat hovedvirksomhet eller geografisk region eller et datterselskap som er kjøpt opp. utelukkende for senere videresalg |

PBU 16/02 «Informasjon om avviklet virksomhet» inneholder ikke spesielle krav til offentliggjøring av opplysninger i balanse eller resultatregnskap. Opplysninger om avviklet virksomhet skal imidlertid opplyses i de forklarende notene til regnskapet. |

|

Feilretting |

Sammenlignende indikatorer beregnes på nytt. Justeringer knyttet til tidligere perioder som ikke er presentert, reflekteres ved å justere åpningsbalansene for eiendeler, gjeld og egenkapital for den første perioden presentert i regnskapet. |

Feil rettes i den perioden de oppdages. Sammenligningstall er ikke omarbeidet |

Tabell 2. Sammenlignende analyse av IFRS 7 “Kontantstrømoppstilling” og russisk PBU 23/2011 “Kontantstrømoppstilling”.

|

Sammenligningstegn |

IFRS 7 "Kontantstrømoppstilling" |

PBU 23/2011 "Kontantoppgave". |

|

Rapporteringsskjema |

Det benyttes to rapporter, nemlig balanse og resultatregnskap. |

Hovedrapporten er kontantstrømoppstillingen. Det skal presenteres for hver periode det utarbeides regnskap for. |

|

Inkludering i kontantstrøm |

Kontanter i hånden, på løpende, utenlandsk valuta og spesialkontoer |

Kontanter, i oppgjør, valuta og spesialkonti Kontantstrømmen inkluderer også såkalte kontantekvivalenter. |

|

Klassifisering av kontantstrømmer etter type aktivitet |

Driftsaktiviteter, investeringsaktiviteter og daglige aktiviteter |

Driftsvirksomhet, finansiell virksomhet og investeringsvirksomhet |

|

Direkte metode |

Direkte og indirekte metoder |

|

|

Kontantstrømoppstilling - Definisjon av kontanter og kontantekvivalenter |

Kontanter inkluderer kontantekvivalenter (kortsiktige innskudd) med en løpetid på ikke mer enn tre måneder fra anskaffelsesdato og kan også inkludere kassekreditt |

Det er ingen regler, men i praksis er kun kontanter inkludert |

|

Offentliggjøring av informasjon om investeringer og finansielle transaksjoner |

Ingen avsløring nødvendig. Annen informasjon som er av interesse for regulerings- og statistikkmyndigheter bør imidlertid offentliggjøres. |

Krever offentliggjøring av all relevant informasjon om investeringer og finansielle transaksjoner, oppfordrer til tilleggsinformasjon for begrepet finansiell stilling. |

Tabell 3. Sammenliknende analyse av IFRS 16 “Fast Assets” og russisk PBU 6/01 “Fixed Assets”.

|

Sammenligningstegn |

IFRS 16 "Eiendom, anlegg og utstyr" |

PBU 6/01 «Varige driftsmidler». |

|

Konseptet med anleggsmidler og deres struktur |

En eiendel som det forventes økonomisk fordel av, strukturen bestemmes av foretaket uavhengig basert på likheten mellom deres typer og bruksmetoder, det vil si at grupperingen er basert på modellen for å oppnå økonomisk fordel |

Generelt er begrepet anleggsmidler sammenfallende med konseptet som brukes av IFRS. Den avgjørende rollen til modellen for å oppnå økonomiske fordeler fra et anleggsmiddel for dannelsen av grupper av anleggsmidler er ikke vektlagt. Begrepet investeringseiendom er ikke fremhevet |

|

Problemer med regnskapsføring av anleggsmidler |

Riktig anvendelse av periodisering, historiske kostnader, forsiktighet og fortsatt drift; risikoen for urimelig oppblåsing av fortjenesten, som deretter vil bli fordelt mellom eierne, og som et resultat - utilstrekkelig kapital til å kjøpe en erstatningseiendel; risiko for forvrengning av volumet av egne midler; risikoen for at de nødvendige endringene i balanseført verdi av anleggsmidler kan være i strid med prinsippet om "prudence" og medføre ulike syn på likviditeten i organisasjonens balanse |

De samme problemene finnes i vårt land, men for det første er de ikke fremhevet, og måter å løse dem på er ikke vist i standarden; For det andre forverres de ytterligere av usikkerhet, inflasjon og dens konstante forventning. med fastsettelse av utnyttbar levetid, valg passende avskrivningsmetode |

|

Førstegangsvurdering av anleggsmidler |

Kjøpesummen og alle direkte kostnader forbundet med å bringe eiendommen i forsvarlig stand og beliggenhet. Lånekostnader som en grunnleggende tilnærming er ikke inkludert i startkostnaden |

Generelt er tilnærmingen til å bestemme startkostnaden for anleggsmidler lik standard 16, men renter på lån er inkludert i startkostnaden for betingede eiendeler |

|

Etterfølgende investeringer |

En klar inndeling av påfølgende kapitalinvesteringer i de som gir ytterligere økonomiske fordeler og de som ikke gjør det. Følgelig bare den første |

En slik inndeling er heller ikke forklart fra synspunktet om begrepet eiendel - ressursene til et foretak som det forventes økonomisk produksjon fra. Ja, heller ikke sett fra begrepet periodeutgifter – utgifter som ikke genererer inntekter |

|

avskrivninger |

Fordelingen av anskaffelseskost for en eiendel som er gjenstand for avskrivning mellom regnskapsperioder over dens økonomiske levetid. Brukstiden til en anleggsmiddelpost bestemmes av regnskapsføreren uavhengig |

Essensen av avskrivninger fra et regnskapssynspunkt er ikke forklart, konseptet med avskrivninger som en regnskapspost som er nødvendig for å avstemme inntekter og kostnader, for å reflektere utgifter som genererer inntekter i en rekke regnskapsperioder er ikke opplyst |

|

Avskrivningsmetoder |

Valg av metode foretas av regnskapsfører selvstendig basert på modellen for å oppnå økonomiske fordeler fra anleggsmidler for hver gruppe. Klassifiseringen av tillatte metoder innebærer identifisering av tre grupper: enhetlig periodisering (rettlinjet avskrivning); redusere balanse metode; metode for å avskrive kostnader i forhold til ethvert kriterium (kriteriet kan for eksempel være mengden utført arbeid, volumet av produserte produkter, årstall (summen av antall år metoden) |

Metoden velges av regnskapsfører uavhengig, grunnlaget for valg av metode er ikke forklart, de tillatte metodene er delt inn i: lineær metode; redusere balanse metode; metode for å avskrive verdi med summen av antall år med utnyttbar levetid; metode for å avskrive kostnader i forhold til volumet av produkter (verk) |

|

Etterfølgende verdsettelse av anleggsmidler |

Bruk av omvurdering er en tillatt alternativ tilnærming til verdsettelse av anleggsmidler. To metoder brukes for revaluering: koeffisientmetode; en metode der avskrivninger reverseres og restverdien økes til markedsverdien av anleggsmiddelet, med avskrivninger som starter på nytt og avskrivningssatser revideres for å ta hensyn til gjenværende økonomisk brukstid og bergingsverdi (som også kan revideres ) Revaluering bruker "avskrivningen" av kontorevalueringen, det vil si å tilskrive saldoen på revalueringskontoen til egne midler i løpet av levetiden til det revurderte anleggsmiddelet |

PBU 6/01 krever offentliggjøring av opplysninger om endringer i kostpris for anleggsmidler der de er akseptert for regnskap (inkludert tilfeller av ferdigstillelse, ettermontering, rekonstruksjon og delvis avvikling). I dette tilfellet er tidspunktet for revaluering ikke engang uthevet separat. Det er ingen klar forskjell mellom regnskapsføring av anleggsmidler til historisk kost (som hovedtilnærming) og til omvurdert verdi (som et alternativ) Organisasjonen har rett til ikke mer enn én gang i året (ved begynnelsen av rapporteringsåret). anleggsmidler til gjenanskaffelseskost: enten ved indeksering eller ved direkte omberegning basert på dokumenterte markedspriser. |

|

Refusjon av bokført verdi |

Gjenvinnbart beløp bør ikke falle under balanseført verdi, så organisasjonen er forpliktet til å foreta de nødvendige sammenligningene med jevne mellomrom, og hvis en tilsvarende reduksjon identifiseres, kreves det at balanseført verdi reduseres til gjenvinnbart beløp. Dette gjelder både metoden for å reflektere anleggsmidler til historisk kost og revaluert |

Ikke tatt i betraktning. Selv om det i en økonomi i utvikling er et presserende nødvendig poeng, siden på grunn av usikkerhet i økonomien og andre områder knyttet til den, er den mest sannsynlige situasjonen at gjenvinnbart beløp kan falle under balansen. Hvis en del av en eiendel slutter å oppfylle innregningskriteriet (dvs. at en del av utgiften knyttet til anskaffelsen av et anleggsmiddel ikke vil generere inntekt (økonomisk fordel)), må den tilsvarende delen reflekteres som en kostnad for perioden og umiddelbart belastet resultatregnskapet, etter både periodiseringsprinsippet og forsiktighetsprinsippet |

Tabell 4. Sammenlignende analyse av IFRS 2 «Beholdningsregnskap» og russisk PBU 5/01 «Beholdningsregnskap».

|

Sammenligningstegn |

IFRS 2 "Beholdningsregnskap" |

PBU 5/01 “Regnskap for varelager”. |

|

Lagerkontrollområde |

||

|

Dannelse av kostnadene for råvarer, materialer og varer |

||

|

Dannelse av kostnadene for ferdige produkter |

Inneholder referansestandarder til prosedyren etablert for å bestemme kostnadene for relevante typer produkter (klausul 7 i PBU 5/01) |

|

|

Arbeid i gang regnskap |

Ingen punkt 4 PBU 5/01 |

|

|

Offentliggjøring av informasjon i rapportering |

||

|

Kontantstrømskjema |

Direkte metode |

Direkte og indirekte metoder |

|

Unntak fra reguleringsområdet for standarden |

|

|

|

Kriterier for godkjenning av eiendeler |

||

|

Kriterier for godkjenning |

Eiendeler holdt for salg i normal virksomhet |

Eiendeler holdt for salg |

|

Kriterier for anerkjennelse av råvarer og forsyninger |

Eiendeler i form av råvarer og materialer beregnet på bruk i produksjonsprosessen eller til levering av tjenester |

Eiendeler brukt som råvarer og materialer mv. i produksjon av produkter beregnet for salg (utførelse av arbeid, levering av tjenester) |

|

Spesielle anerkjennelseskriterier |

Eiendeler som brukes til organisasjonens ledelsesbehov |

|

|

Typer anskaffelseskostnader |

||

|

Kjøpesum |

Kjøpesum. Dersom avtalen om å kjøpe varelager faktisk inneholder et finansieringselement, blir dette elementet, for eksempel differansen mellom kjøpesummen på vanlige handelskredittvilkår og det betalte beløpet, innregnet som rentekostnad over finansieringsperioden |

Beløp betalt i henhold til kontrakten til leverandøren (selgeren) |

|

Importavgifter |

Tollavgifter |

|

|

Ikke-refunderbare skatter |

Andre skatter (bortsett fra de som senere blir refundert til organisasjonen av skattemyndighetene) |

Ikke-refunderbare skatter betalt i forbindelse med anskaffelse av en lagerenhet |

|

Fraktkostnader |

Transportkostnader |

Kostnader for levering av materialer til bruksstedet, inkludert forsikringskostnader |

|

Omarbeidskostnader |

Behandlingskostnader |

Kostnader ved å bringe varebeholdninger til en tilstand der de er egnet for bruk til tiltenkte formål (foredling, sortering, pakking og forbedring av de tekniske egenskapene til de mottatte varebeholdningene, ikke relatert til produksjon av produkter, utførelse av arbeid, levering av tjenester ). |

|

Overhead |

Administrative overheadkostnader som er forbundet med å bringe varebeholdningen til den nåværende plasseringen og tilstanden |

Generelle forretningsutgifter og andre lignende utgifter, dersom de er direkte knyttet til anskaffelse av varelager |

|

andre utgifter |

Andre utgifter direkte knyttet til ervervet av eiendommen |

Andre kostnader direkte knyttet til anskaffelse av varelager |

|

Metode for beregning av lagerkostnad |

||

|

Metode for individuell verdsettelse av en aksjeenhet |

Tillatt. Metode for spesifikk identifisering av individuelle kostnader |

Tillatt. Verdsettelsesmetode basert på kostnaden for hver enhet |

|

Gjennomsnittlig metode |

Tillatt. Vektet gjennomsnittlig kostnadsmetode |

Tillatt |

|

FIFO-metoden |

Tillatt |

Tillatt |

|

LIFO-metoden |

Forbudt |

Forbudt |

|

Avslør element |

||

|

Metoder for å estimere reserver |

Regnskapsprinsipper vedtatt for verdsettelse av varelager, inkludert metoden brukt for å beregne kostprisen |

Metoder for å vurdere MPZ etter deres grupper (typer) |

|

Bokført verdi av varelager |

Den totale bokførte verdien av varebeholdninger og bokført verdi etter klassifiseringselement vedtatt av organisasjonen |

Det er ikke noe slikt krav, men informasjonen opplyses i balansen |

|

Kostnader for inventar minus salgskostnader |

Bokført verdi av varelager til virkelig verdi fratrukket salgskostnader |

Det er ikke noe slikt krav |

|

Konsekvenser av endringer i regnskapsprinsipper |

Det er ikke noe slikt krav, men informasjon er opplysningspliktig i henhold til reglene i IFRS 8 |

Konsekvenser av endringer i MPR-metoder |

|

Inventar pantsatt |

Bokført verdi av varelager som er stilt som sikkerhet for gjeld |

Kostnader for varelager pantsatt |

|

Varelager kostnadsført |

Beløp for varelager som er kostnadsført i perioden |

Det er ikke noe slikt krav |

|

Avsetning for verdifall på varelager |

Beløpet for nedskrivning av varelager innregnet som en kostnad i inneværende periode. Beløpet for gjenvinning av tidligere avskrevet lagerverdi. Omstendigheter eller hendelser som førte til bedring |

Mengden og bevegelsen av reserver for å redusere verdien av materielle eiendeler. |

Tabell 5. Sammenlignende analyse av IFRS 18 «Revenue» og russisk PBU 9/99 «Income of Organisation».

|

Sammenligningstegn |

IFRS 18 Inntekter |

PBU 9/99 "Organisasjonens inntekt." |

|

Inntektsføringskriterier |

Selskapet har overført til kjøperen de betydelige risikoene og fordelene knyttet til eierskapet til varene. |

Organisasjonen har rett til å motta denne inntekten som stammer fra en spesifikk kontrakt eller på annen måte bekreftet på en hensiktsmessig måte. |

|

Inntektsbeløpet kan estimeres pålitelig |

Inntektsbeløpet kan bestemmes |

|

|

Det er sannsynlig at de økonomiske fordelene knyttet til transaksjonen vil tilflyte selskapet |

Det er tillit til at en bestemt transaksjon vil resultere i en økning i de økonomiske fordelene til organisasjonen |

|

|

Kostnader som påløper eller forventes å påløpe i forbindelse med en transaksjon kan estimeres pålitelig Selskapet deltar ikke lenger i ledelsen i den grad det typisk er knyttet til eierskap og har ingen kontroll over varene som selges |

Det kan fastsettes hvilke utgifter som er påløpt eller vil påløpe i forbindelse med denne operasjonen Eiendomsretten (besittelse, bruk og disponering) av produktet (varene) har gått fra organisasjonen til kjøperen eller verket er akseptert av kunden (tjenesten levert) |

|

|

Inntektsestimat - en generell regel |

Inntekter måles til virkelig verdi av vederlaget mottatt eller forventet (klausul 9) |

Inntekter vurderes i monetære termer i et beløp som tilsvarer beløpet for mottak av kontanter, annen eiendom og beløpet for kundefordringer (klausul 6) |

|

Bestemme mengden av inntekter - en generell regel |

Inntektsbeløpet bestemmes av kontrakten mellom selskapet og kjøperen eller brukeren av eiendelen og måles til virkelig verdi av vederlaget mottatt eller forventet å bli mottatt, tatt i betraktning beløpet for eventuelle handelsrabatter (klausul 10) |

Inntektsbeløpet fastsettes basert på prisen fastsatt av avtalen mellom organisasjonen og kjøperen (kunden) eller brukeren av organisasjonens eiendeler, tatt i betraktning alle rabatter (påslag) gitt (klausuler 6.1, 6.5) |

|

Fastsettelse av inntektsbeløpet i tilfelle utsatt betaling |

Hvis mottak av midler er forsinket, bestemmes den virkelige verdien av vederlaget som provenyet måles til ved å diskontere alle fremtidige innbetalinger ved å bruke en teoretisk rente (klausul 11) |

I tilfelle av salg av produkter og varer, utførelse av arbeid, levering av tjenester på utsatt betalingsbetingelser, aksepteres inntektene for regnskapsføring i hele beløpet av kundefordringer (klausul 6.2) |

|

Fastsettelse av inntektsbeløpet i en byttehandel |

Hvis varer eller tjenester byttes mot varer eller tjenester av lignende art og beløp, behandles ikke byttet som en transaksjon som skaper inntekter. Når varer byttes mot forskjellige varer eller tjenester, behandles byttet som en transaksjon som skaper inntekter. Inntekter fastsettes til virkelig verdi av mottatte varer eller tjenester (klausul 12) |

Inntekter under kontrakter som omhandler naturalytelser vurderes til kostnaden for eiendeler som mottas eller skal mottas av organisasjonen (klausul 6.3) |

Liste over brukt litteratur

- 1. Barulina E.I. Hvordan bruke IFRS / E.I. Barulina. - M.: INFRA-M, 2010. - 919 s.

- 2. Kovalev K.I. Prosedyren for å utarbeide regnskap: krav til regulatoriske dokumenter / K.I. Kovalev // Regnskapsoppgaver for organisasjoner. - 2010. - Nr. 4. - s. 24-27.

Federal Agency for Maritime and River Transport

Federal State utdanningsinstitusjon

høyere profesjonsutdanning

"ST. PETERSBURG STATSHØYVERSITET

VANNKOMMUNIKASJON"

Institutt for finans og kreditt

Emne: "Komparativ analyse av IFRS 1 OG PBU 4/99"

Fullført av Sukhotskaya N.V.

Krysset av

SAINT PETERSBURG

1. Sammenlignende kjennetegn ved IFRS 1 med PBU 4/99 4

2. Sammenligning av kontantstrømoppstillingen under IAS 7

3. Liste over brukt litteratur 9

1. Sammenlignende karakteristikker av IFRS 1 med PBU 4/99

I IFRS er hovedstandardene for sammensetningen av rapporteringsindikatorer som skal opplyses direkte i regnskapet og kravene til fremgangsmåten for offentliggjøring av disse IAS 1 «Presentasjon av finansregnskap» og IAS 7 «Kontantstrømoppstilling».

I RAS er kravene til prosedyre for utarbeidelse av regnskap, sammensetning av rapporteringsskjemaer og prosedyre for generering av rapporteringsindikatorer fastsatt av art. 13 i den føderale loven av 21. november 1996 N 129-FZ “On Accounting”, PBU 4/99 “Accounting Reports of an Organization” og ordre fra finansdepartementet i Russland datert 22. juli 2003 N 67n “On Forms of Regnskapsrapporter for organisasjoner". IAS 1 spesifiserer at et komplett sett med finansregnskap inkluderer:

Gevinster og tap rapport;

Oppstilling av endringer i egenkapital;

Kontantstrømoppstilling;

Noter, inkludert sammendrag av vesentlige regnskapsprinsipper og andre forklarende noter.

Artikkel 13 i loven "Om regnskap" bestemmer at regnskapet til organisasjoner består av følgende dokumenter:

Balanse;

Resultatrapport;

Vedlegg til dem, gitt av forskrifter;

En revisjonsrapport som bekrefter påliteligheten til organisasjonens regnskap, hvis de er gjenstand for obligatorisk revisjon i samsvar med føderale lover;

Forklarende merknad.

Ved sammenligning av kravene til sammensetningen av regnskap (regnskap) i IFRS og RAS, kan en av forskjellene nevnes som eksempel: internasjonale standarder fastsetter krav til sammensetning og fremgangsmåte for offentliggjøring av informasjon i hver av komponentkomponentene i regnskapet. og regulere i detalj prosedyren for utpeking av regnskap, mens RAS etablerer "anbefalte former" for rapportering.

Ovennevnte gjelder først og fremst for balansen, siden IAS 1 ikke inneholder krav verken i forhold til formen på balansen, eller i forhold til en spesifikk liste over poster som skal opplyses i den, eller i forhold til deres plassering i forhold til balansen. til hverandre i balansen.

IAS 1 spesifiserer kun en liste over poster (kalt linjeposter) som er tilstrekkelig forskjellige i natur eller formål til å kreve at de presenteres separat i balansen. Vurderingen av hvorvidt tilleggsposter skal presenteres separat, bør baseres på en vurdering av eiendelenes art og likviditet, deres formål i foretaket, og størrelsen, arten og tidspunktet for forpliktelsene.

IAS 1 gir to hovedtilnærminger til klassifisering av eiendeler og gjeld når de reflekteres i balansen.

Den første tilnærmingen innebærer presentasjon av eiendeler og gjeld, og deler dem inn i kortsiktig og langsiktig.

Den andre tilnærmingen innebærer å klassifisere eiendeler og forpliktelser og presentere dem i balansen i rekkefølge etter likviditet, dersom slik klassifisering gir informasjon til brukere av erklæringene som er pålitelige og mer representative.

Bruken av denne klassifiseringen av balanseposter i IAS 1 gis for eksempel for de organisasjoner som ikke leverer varer eller tjenester innenfor en klart definert driftssyklus (spesielt for finansielle organisasjoner). Ved klassifisering av eiendeler og forpliktelser i rekkefølge etter likviditet krever IAS 1 imidlertid at organisasjoner for hver linjepost skal opplyse om beløpet som forventes å bli tilbakebetalt eller gjenvunnet etter mer enn 12 måneder.

IAS 1 åpner for muligheten for å kombinere de to tilnærmingene ved utarbeidelse av en balanse, presentere noen eiendeler og forpliktelser ved oppdeling i kortsiktig og langsiktig, og andre i likviditetsrekkefølge, dersom dette gjør at informasjonen kan presenteres i en form som er pålitelig og mer representativ.