IFRS 1 आणि PBU 4 99 ची तुलना. आरएएस आणि आयएफआरएसचे अभिसरण: आंतरराष्ट्रीय मानकांशी रशियन अकाउंटिंगचे रुपांतर. रशियन आणि आंतरराष्ट्रीय मानकांमधील मुख्य फरक

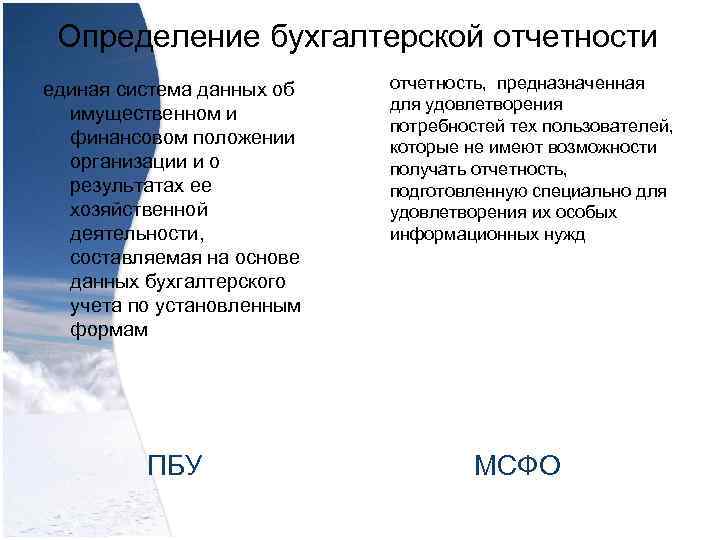

अकाउंटिंग रिपोर्टिंगची व्याख्या - संस्थेची मालमत्ता आणि आर्थिक स्थिती आणि त्याच्या आर्थिक क्रियाकलापांच्या परिणामांवरील डेटाची एक एकीकृत प्रणाली, पीबीयू रिपोर्टिंगच्या स्थापित स्वरूपांनुसार लेखा डेटाच्या आधारे संकलित केली जाते, त्यांच्या गरजा पूर्ण करण्यासाठी डिझाइन केलेले. ज्या वापरकर्त्यांना IFRS च्या त्यांच्या विशेष माहितीच्या गरजा पूर्ण करण्यासाठी विशेषतः तयार केलेला अहवाल प्राप्त करण्याची संधी नाही

अकाउंटिंग रिपोर्टिंगची व्याख्या - संस्थेची मालमत्ता आणि आर्थिक स्थिती आणि त्याच्या आर्थिक क्रियाकलापांच्या परिणामांवरील डेटाची एक एकीकृत प्रणाली, पीबीयू रिपोर्टिंगच्या स्थापित स्वरूपांनुसार लेखा डेटाच्या आधारे संकलित केली जाते, त्यांच्या गरजा पूर्ण करण्यासाठी डिझाइन केलेले. ज्या वापरकर्त्यांना IFRS च्या त्यांच्या विशेष माहितीच्या गरजा पूर्ण करण्यासाठी विशेषतः तयार केलेला अहवाल प्राप्त करण्याची संधी नाही

अहवालाच्या उद्देशाने संस्थेच्या आर्थिक स्थितीचे, तिच्या क्रियाकलापांचे आर्थिक परिणाम आणि तिच्या आर्थिक स्थितीतील बदल (PBU 4/99 मधील खंड 6) यांचे विश्वसनीय आणि संपूर्ण चित्र दिले पाहिजे. लेखा मानके हे सुनिश्चित करतात की एखाद्या संस्थेची IFRS वित्तीय विवरणे, आणि त्या वित्तीय स्टेटमेन्ट्समध्ये अंतर्भूत कालावधीच्या काही भागासाठी तिच्या अंतरिम वित्तीय स्टेटमेन्टमध्ये उच्च गुणवत्तेची माहिती आहे जी विद्यमान आणि संभाव्य गुंतवणूकदार, सावकार आणि इतर कर्जदारांना निर्णय घेण्यासाठी उपयुक्त आहे. संस्थेला संसाधने प्रदान करण्यासाठी. IFRS

अहवालाच्या उद्देशाने संस्थेच्या आर्थिक स्थितीचे, तिच्या क्रियाकलापांचे आर्थिक परिणाम आणि तिच्या आर्थिक स्थितीतील बदल (PBU 4/99 मधील खंड 6) यांचे विश्वसनीय आणि संपूर्ण चित्र दिले पाहिजे. लेखा मानके हे सुनिश्चित करतात की एखाद्या संस्थेची IFRS वित्तीय विवरणे, आणि त्या वित्तीय स्टेटमेन्ट्समध्ये अंतर्भूत कालावधीच्या काही भागासाठी तिच्या अंतरिम वित्तीय स्टेटमेन्टमध्ये उच्च गुणवत्तेची माहिती आहे जी विद्यमान आणि संभाव्य गुंतवणूकदार, सावकार आणि इतर कर्जदारांना निर्णय घेण्यासाठी उपयुक्त आहे. संस्थेला संसाधने प्रदान करण्यासाठी. IFRS

अहवालाची तारीख, ज्यानुसार संस्थेने आर्थिक विवरणपत्रे तयार केली पाहिजेत, ती PBU द्वारे निश्चित केली जाते.

अहवालाची तारीख, ज्यानुसार संस्थेने आर्थिक विवरणपत्रे तयार केली पाहिजेत, ती PBU द्वारे निश्चित केली जाते.

अहवाल कालावधीचा कालावधी आर्थिक स्टेटमेन्ट तयार करण्यासाठी, अहवालाची तारीख अहवाल कालावधीचा शेवटचा कॅलेंडर दिवस मानला जातो. अहवाल वर्षासाठी आर्थिक विवरणपत्रे तयार करताना, अहवाल वर्ष हे 1 जानेवारी ते 31 डिसेंबर हे कॅलेंडर वर्ष आहे. नवीन तयार केलेल्या संस्थांसाठी प्रथम अहवाल वर्ष त्यांच्या राज्य नोंदणीच्या तारखेपासून संबंधित वर्षाच्या 31 डिसेंबरपर्यंत आणि 1 ऑक्टोबर नंतर तयार केलेल्या संस्थांसाठी - पुढील वर्षाच्या 31 डिसेंबरपर्यंतचा कालावधी मानला जातो. आर्थिक विवरणपत्रे किमान वार्षिक सादर करणे आवश्यक आहे. जेव्हा, अपवादात्मक परिस्थितीत, कंपनीच्या अहवालाची तारीख बदलते आणि वार्षिक वित्तीय विवरणे एका वर्षापेक्षा जास्त किंवा कमी कालावधीसाठी सादर केली जातात, तेव्हा कंपनीने आर्थिक विवरणांमध्ये समाविष्ट केलेल्या कालावधीव्यतिरिक्त खुलासा करणे आवश्यक आहे: कालावधी निवडण्याचे कारण एक वर्षापेक्षा इतर; आणि (b) वस्तुस्थिती आहे की उत्पन्नाच्या विवरणासाठी तुलनात्मक रक्कम, इक्विटीमधील बदल, रोख प्रवाह आणि संबंधित नोट्स यांची तुलना करता येत नाही.

अहवाल कालावधीचा कालावधी आर्थिक स्टेटमेन्ट तयार करण्यासाठी, अहवालाची तारीख अहवाल कालावधीचा शेवटचा कॅलेंडर दिवस मानला जातो. अहवाल वर्षासाठी आर्थिक विवरणपत्रे तयार करताना, अहवाल वर्ष हे 1 जानेवारी ते 31 डिसेंबर हे कॅलेंडर वर्ष आहे. नवीन तयार केलेल्या संस्थांसाठी प्रथम अहवाल वर्ष त्यांच्या राज्य नोंदणीच्या तारखेपासून संबंधित वर्षाच्या 31 डिसेंबरपर्यंत आणि 1 ऑक्टोबर नंतर तयार केलेल्या संस्थांसाठी - पुढील वर्षाच्या 31 डिसेंबरपर्यंतचा कालावधी मानला जातो. आर्थिक विवरणपत्रे किमान वार्षिक सादर करणे आवश्यक आहे. जेव्हा, अपवादात्मक परिस्थितीत, कंपनीच्या अहवालाची तारीख बदलते आणि वार्षिक वित्तीय विवरणे एका वर्षापेक्षा जास्त किंवा कमी कालावधीसाठी सादर केली जातात, तेव्हा कंपनीने आर्थिक विवरणांमध्ये समाविष्ट केलेल्या कालावधीव्यतिरिक्त खुलासा करणे आवश्यक आहे: कालावधी निवडण्याचे कारण एक वर्षापेक्षा इतर; आणि (b) वस्तुस्थिती आहे की उत्पन्नाच्या विवरणासाठी तुलनात्मक रक्कम, इक्विटीमधील बदल, रोख प्रवाह आणि संबंधित नोट्स यांची तुलना करता येत नाही.

अहवालाची रचना - ताळेबंद; - नफा आणि तोटा विधाने आणि संलग्नक; - संस्थेच्या आर्थिक स्टेटमेन्टच्या विश्वासार्हतेची पुष्टी करणारा ऑडिट अहवाल, जर ते फेडरल कायद्यांनुसार अनिवार्य ऑडिटच्या अधीन असतील; - स्पष्टीकरणात्मक नोट (“अकाऊंटिंगवर” कायद्याच्या कलम 13 मधील कलम 2) PBU - मालमत्ता - दायित्वे - भांडवल - उत्पन्न - खर्च IFRS

अहवालाची रचना - ताळेबंद; - नफा आणि तोटा विधाने आणि संलग्नक; - संस्थेच्या आर्थिक स्टेटमेन्टच्या विश्वासार्हतेची पुष्टी करणारा ऑडिट अहवाल, जर ते फेडरल कायद्यांनुसार अनिवार्य ऑडिटच्या अधीन असतील; - स्पष्टीकरणात्मक नोट (“अकाऊंटिंगवर” कायद्याच्या कलम 13 मधील कलम 2) PBU - मालमत्ता - दायित्वे - भांडवल - उत्पन्न - खर्च IFRS

अहवाल आवश्यकता. लेखा विधान - एक निष्पक्ष सादरीकरण विश्वसनीय आणि - संबंधित असणे आवश्यक आहे; एक संपूर्ण चित्र - विश्वसनीय; आर्थिक स्थिती - तुलनात्मक संस्था, आर्थिक - समजण्यायोग्य; त्याच्या ऑपरेशन्सचे परिणाम - तुलनात्मकता आणि त्याच्या आर्थिक स्थितीत बदल. PBU IFRS

अहवाल आवश्यकता. लेखा विधान - एक निष्पक्ष सादरीकरण विश्वसनीय आणि - संबंधित असणे आवश्यक आहे; एक संपूर्ण चित्र - विश्वसनीय; आर्थिक स्थिती - तुलनात्मक संस्था, आर्थिक - समजण्यायोग्य; त्याच्या ऑपरेशन्सचे परिणाम - तुलनात्मकता आणि त्याच्या आर्थिक स्थितीत बदल. PBU IFRS

स्टेटमेंटच्या सादरीकरणाचे चलन लेखा विधाने रशियन फेडरेशनच्या चलनात तयार करणे आवश्यक आहे. IFRS वेगळे करतो - कार्यात्मक चलन - सादरीकरण चलन कार्यात्मक चलन - मुख्य आर्थिक वातावरणात वापरले जाणारे चलन ज्यामध्ये संस्था चालते (कंपनीच्या क्रियाकलापांच्या वैशिष्ट्यांवर आधारित IFRS 21 च्या नियमन केलेल्या तरतुदींच्या आधारावर निर्धारित केले जाते). सादरीकरण चलन - चलन ज्यामध्ये आर्थिक स्टेटमेन्ट सादर केले जातात (वापरकर्त्याच्या गरजांवर आधारित अनियंत्रितपणे निर्धारित)

स्टेटमेंटच्या सादरीकरणाचे चलन लेखा विधाने रशियन फेडरेशनच्या चलनात तयार करणे आवश्यक आहे. IFRS वेगळे करतो - कार्यात्मक चलन - सादरीकरण चलन कार्यात्मक चलन - मुख्य आर्थिक वातावरणात वापरले जाणारे चलन ज्यामध्ये संस्था चालते (कंपनीच्या क्रियाकलापांच्या वैशिष्ट्यांवर आधारित IFRS 21 च्या नियमन केलेल्या तरतुदींच्या आधारावर निर्धारित केले जाते). सादरीकरण चलन - चलन ज्यामध्ये आर्थिक स्टेटमेन्ट सादर केले जातात (वापरकर्त्याच्या गरजांवर आधारित अनियंत्रितपणे निर्धारित)

रशियन फेडरेशनचे शिक्षण आणि विज्ञान मंत्रालय

उच्च व्यावसायिक शिक्षणाची राज्य शैक्षणिक संस्था

सायबेरियन स्टेट एरोस्पेस युनिव्हर्सिटी

शिक्षणतज्ज्ञ एम.एफ. रेशेटनेव्ह यांच्या नावावर

लेखा विभाग

चाचणी

शिस्त: "आंतरराष्ट्रीय लेखा आणि आर्थिक अहवाल मानके"

पर्याय 1

सादर केले

तपासले:

क्रास्नोयार्स्क 2013

परिचय

2. IFRS 1 आणि PBU 4/99 चे तुलनात्मक विश्लेषण

निष्कर्ष

परिचय

इंटरनॅशनल फायनान्शियल रिपोर्टिंग स्टँडर्ड्स (IFRS) हे असे नियम आहेत जे जगभरातील कंपन्यांच्या आर्थिक स्टेटमेन्टसाठी ओळख, मापन आणि प्रकटीकरण आवश्यकता स्थापित करतात. वित्तीय अहवाल मानके जागतिक स्तरावर कंपन्यांमधील लेखा दस्तऐवजांची तुलना सुनिश्चित करतात आणि बाह्य वापरकर्त्यांसाठी अहवाल माहितीच्या उपलब्धतेसाठी देखील एक अट आहे.

6 मार्च 1998 च्या रशियन फेडरेशनच्या सरकारच्या डिक्रीने "आंतरराष्ट्रीय आर्थिक अहवाल मानकांनुसार लेखा सुधारण्यासाठी कार्यक्रम" मंजूर केला, जो बाजार अर्थव्यवस्थेच्या विकासाच्या आवश्यकतांमुळे होता. कार्यक्रमानुसार, अनेक राष्ट्रीय मानके मंजूर आणि जारी केली गेली आहेत आणि पुढील मानकांच्या विकासावर काम सुरू आहे. हे लक्षात घ्यावे की आपल्या देशातील अनेक उपक्रम समांतर लेखा राखतात आणि केवळ रशियन नियमांनुसारच नव्हे तर आंतरराष्ट्रीय मानकांनुसार अहवाल तयार करतात. एकत्रित आर्थिक विवरणपत्रे जारी करणाऱ्या संस्थांना पर्याय म्हणून, केवळ आंतरराष्ट्रीय मानकांच्या आधारे तयार करण्याची परवानगी आहे. या संदर्भात, लेखापालांच्या व्यावसायिक प्रशिक्षणात आंतरराष्ट्रीय मानकांचे ज्ञान आवश्यक घटक बनते. परदेशी ग्राहकांसोबत काम करणाऱ्या कंपन्यांचे अधिकारी आणि व्यवस्थापक यांना देखील आंतरराष्ट्रीय मानकांनुसार तयार केलेल्या अहवालात चांगल्या अभिमुखतेची गरज भासते. लेखा आणि आर्थिक अहवाल मानकांचा विकास अनेक देशांमध्ये केला गेला आहे आणि चालू आहे. मानक-सेटिंग प्रक्रिया अनेक घटकांनी प्रभावित होते आणि अनेक आव्हाने सादर करते. राष्ट्रीय मानकांच्या विकासकांच्या प्रयत्नांचे मुख्य समन्वयक आंतरराष्ट्रीय वित्तीय अहवाल मानक समिती (IASC) आहे. IASB द्वारे जारी केलेल्या मानकांचा बऱ्याच देशांमध्ये काळजीपूर्वक अभ्यास केला जातो आणि विविध देशांतील अकाउंटंट आणि सर्व इच्छुक वापरकर्त्यांसाठी संवादाची भाषा म्हणून काम करतात. जाणूनबुजून लेखा मानकांशी सुसंवाद साधण्याचा प्रयत्न करून जगभरातील आर्थिक स्टेटमेंट्सच्या सादरीकरणात सातत्य साधण्यासाठी IASB वचनबद्ध आहे. सध्या, आपल्या देशात, आंतरराष्ट्रीय मानके आणि विकसित अर्थव्यवस्था असलेल्या परदेशी देशांच्या राष्ट्रीय मानकांनुसार अहवाल देण्याच्या मुद्द्यांकडे जास्त लक्ष दिले जाते.

या कार्याचा उद्देश IFRS 1 चा अभ्यास करणे आणि IFRS आणि PBU 4/99 चे तुलनात्मक विश्लेषण करणे आहे.

हे लक्ष्य साध्य करण्यासाठी, खालील कार्ये सोडविली जातात:

IFRS 1 आणि PBU 4/99 च्या सैद्धांतिक पैलूंचा अभ्यास केला गेला आहे;

तुलनात्मक विश्लेषण करा.

1. IFRS 1 आर्थिक स्टेटमेंट्सचे सादरीकरण

आर्थिक स्टेटमेन्ट तयार करण्यासाठी आणि सादरीकरणासाठी तत्त्वे परिभाषित करण्यासाठी हे मानक मूलभूत आहे. या मानकाचे उद्दिष्ट हे आहे की एखाद्या घटकाच्या आधीच्या कालावधीच्या आर्थिक स्टेटमेन्ट्स आणि इतर संस्थांच्या आर्थिक स्टेटमेन्ट्सशी तुलना करता यावी यासाठी सामान्य उद्देशाच्या वित्तीय स्टेटमेन्ट्सच्या सादरीकरणासाठी एक फ्रेमवर्क प्रदान करणे. हे उद्दिष्ट साध्य करण्यासाठी, हे मानक आर्थिक स्टेटमेन्टचे सादरीकरण, त्यांच्या संरचनेसाठी मार्गदर्शक तत्त्वे आणि किमान सामग्री आवश्यकता यासाठी अनेक विचारांची मांडणी करते. सामान्य उद्देश आर्थिक स्टेटमेन्टचा उद्देश कंपनीची आर्थिक स्थिती, आर्थिक कामगिरी आणि रोख प्रवाह याबद्दल माहिती प्रदान करणे आहे जे आर्थिक निर्णय घेण्यासाठी वापरकर्त्यांच्या विस्तृत श्रेणीसाठी उपयुक्त आहे. आर्थिक स्टेटमेन्ट कंपनीच्या व्यवस्थापनाला सोपवलेल्या संसाधनांचे व्यवस्थापन करण्याचे परिणाम देखील दर्शवतात. हे उद्दिष्ट साध्य करण्यासाठी, आर्थिक विधाने खालील कंपनी निर्देशकांबद्दल माहिती प्रदान करतात:

मालमत्ता;

दायित्वे;

भांडवल;

नफा आणि तोटा यासह उत्पन्न आणि खर्च;

रोख प्रवाह.

आर्थिक स्टेटमेन्टच्या संपूर्ण संचामध्ये खालील घटक समाविष्ट आहेत:

ताळेबंद;

नफा आणि तोटा अहवाल;

भांडवलातील सर्व बदल दर्शविणारा अहवाल;

रोख प्रवाह विवरण;

लेखा धोरणे आणि स्पष्टीकरणात्मक नोट्स.

कंपनीच्या व्यवस्थापनाने कंपनीची लेखा धोरणे निवडणे आणि लागू करणे आवश्यक आहे जेणेकरून सर्व वित्तीय विवरणे प्रत्येक लागू आंतरराष्ट्रीय वित्तीय अहवाल मानकांच्या सर्व आवश्यकतांचे पालन करतील. विशिष्ट आवश्यकतेच्या अनुपस्थितीत, व्यवस्थापनाने वित्तीय विवरणे माहिती प्रदान करतात याची खात्री करण्यासाठी धोरणे स्थापित करणे आवश्यक आहे:

वापरकर्त्यांच्या निर्णय घेण्याच्या गरजांशी संबंधित;

त्यामध्ये विश्वासार्ह: विश्वासार्हपणे कंपनीचे परिणाम आणि आर्थिक स्थिती दर्शवते; घटना आणि व्यवहारांची आर्थिक सामग्री प्रतिबिंबित करते, आणि केवळ त्यांचे कायदेशीर स्वरूपच नाही; तटस्थ, म्हणजे, पूर्वाग्रहापासून मुक्त; विवेकी सर्व आवश्यक बाबतीत पूर्ण.

आर्थिक स्टेटमेन्टमधील वस्तूंचे सादरीकरण आणि वर्गीकरण खालील प्रकरणांशिवाय एका कालावधीपासून दुसऱ्या कालावधीपर्यंत सुसंगत असावे:

कंपनीच्या ऑपरेशन्सच्या स्वरूपातील महत्त्वपूर्ण बदल किंवा जेव्हा त्याच्या आर्थिक स्टेटमेन्टच्या सादरीकरणाचे विश्लेषण दर्शविते की बदलामुळे घटना किंवा व्यवहारांचे अधिक योग्य सादरीकरण होईल;

सादरीकरणातील बदल आंतरराष्ट्रीय वित्तीय अहवाल मानकांनुसार आवश्यक आहे.

आंतरराष्ट्रीय लेखा मानकानुसार आवश्यक नसल्यास सर्व संख्यात्मक विधानांसाठी आधीच्या कालावधीच्या संबंधात तुलनात्मक माहिती उघड करणे आवश्यक आहे. आर्थिक स्टेटमेन्टच्या आकलनाशी संबंधित असताना तुलनात्मक माहिती वर्णनात्मक आणि वर्णनात्मक माहितीमध्ये समाविष्ट केली जाते.

अहवाल कालावधी. आर्थिक विवरणे किमान दरवर्षी सादर केली जातात. जेव्हा, अपवादात्मक परिस्थितीत, कंपनीच्या अहवालाची तारीख बदलते आणि वार्षिक वित्तीय विवरणे एका वर्षापेक्षा जास्त किंवा कमी कालावधीसाठी सादर केली जातात, तेव्हा कंपनीने आर्थिक स्टेटमेन्टमध्ये समाविष्ट केलेल्या कालावधीव्यतिरिक्त खुलासा करणे आवश्यक आहे:

· एक वर्षापेक्षा जास्त कालावधी वापरण्याचे कारण;

· उत्पन्न विवरणपत्रे, रोख प्रवाह विवरणपत्रे आणि संबंधित नोट्स यांच्या तुलनात्मक रकमेची तुलना करता येत नाही.

ताळेबंद. प्रत्येक कंपनीने, तिच्या कार्याच्या स्वरूपावर आधारित, ताळेबंदावरच वर्तमान आणि गैर-चालू मालमत्ता आणि दायित्वे स्वतंत्र वर्गीकरण म्हणून सादर करायची की नाही हे निर्धारित करणे आवश्यक आहे. सादरीकरणाची कोणती पद्धत अवलंबली आहे याची पर्वा न करता, एखाद्या घटकाने मालमत्ता आणि दायित्वांच्या प्रत्येक आयटमसाठी बारा महिन्यांपेक्षा जास्त कालावधीनंतर सेटल किंवा वसूल करणे अपेक्षित असलेल्या रकमेचा खुलासा करणे आवश्यक आहे ज्या एकूण आयटमची पुर्तता करणे अपेक्षित आहे किंवा अहवालाच्या तारखेपासून बारा महिन्यांपूर्वी किंवा नंतर वसूल करणे अपेक्षित आहे. .

अल्पकालीन मालमत्ता. मालमत्ता वर्तमान म्हणून वर्गीकृत केली पाहिजे जेव्हा:

हे कंपनीच्या ऑपरेटिंग सायकलच्या सामान्य कोर्समध्ये विक्रीसाठी किंवा विक्रीसाठी ठेवण्यासाठी किंवा वापरण्याच्या उद्देशाने आहे;

हे प्रामुख्याने व्यावसायिक किंवा अल्प-मुदतीच्या हेतूंसाठी आयोजित केले जाते आणि अहवाल तारखेपासून बारा महिन्यांच्या आत विकले जाणे अपेक्षित आहे;

ही रोकड किंवा रोख समतुल्य स्वरूपात असलेली मालमत्ता आहे ज्याच्या वापरावर कोणतेही निर्बंध नाहीत.

इतर सर्व मालमत्ता गैर-चालू म्हणून वर्गीकृत केल्या पाहिजेत.

अल्पकालीन दायित्वे. दायित्वे वर्तमान म्हणून वर्गीकृत केली पाहिजे जेव्हा:

कंपनीच्या ऑपरेटिंग सायकलच्या सामान्य परिस्थितीत त्यांची परतफेड करणे अपेक्षित आहे;

अहवाल दिल्यानंतर बारा महिन्यांच्या आत त्यांची परतफेड करायची आहे.

इतर सर्व दायित्वे नॉन-करंट म्हणून वर्गीकृत केली पाहिजेत. एखाद्या संस्थेने त्याच्या गैर-वर्तमान दायित्वांचे, व्याज देयांसह, नॉन-करंट म्हणून वर्गीकृत करणे सुरू ठेवावे, जरी ते अहवाल तारखेपासून बारा महिन्यांच्या आत निकाली काढले जातील जर:

मूळ मुदत बारा महिन्यांहून अधिक कालावधीसाठी होती;

कंपनी दीर्घकालीन आधारावर दायित्व पुनर्वित्त करण्याची अपेक्षा करते;

या हेतूला पुनर्वित्त करार आणि देयक शेड्यूलमधील बदलाद्वारे समर्थित आहे, जे आर्थिक स्टेटमेन्ट मंजूर होण्यापूर्वी निष्कर्ष काढले जाते.

या आवश्यकतेनुसार चालू दायित्वांमधून वगळण्यात आलेल्या कोणत्याही दायित्वाची रक्कम अशा सादरीकरणाचे समर्थन करणाऱ्या माहितीसह बॅलन्स शीटमध्ये नोट्समध्ये उघड करणे आवश्यक आहे.

कमीत कमी, ताळेबंदात खालील गोष्टींचा समावेश असावा.

स्थिर मालमत्ता आणि अमूर्त मालमत्ता;

सहभागाची पद्धत वापरून आर्थिक मालमत्ता आणि गुंतवणुकीचा लेखाजोखा;

व्यापार आणि इतर प्राप्त करण्यायोग्य;

रोख आणि रोख रकमेसमान;

खरेदीदार आणि ग्राहक आणि इतर प्राप्त करण्यायोग्य कर्ज;

कर दायित्वे आणि राखीव;

व्याज देयांसह दीर्घकालीन दायित्वे;

अल्पसंख्याक व्याज आणि जारी भांडवल.

इंटरनॅशनल फायनान्शिअल रिपोर्टिंग स्टँडर्ड्सद्वारे आवश्यक असल्यास किंवा जेव्हा कंपनीच्या आर्थिक स्थितीचे योग्य दृश्य प्रदान करण्यासाठी सादरीकरण आवश्यक असेल तेव्हा अतिरिक्त लाइन आयटम, हेडिंग आणि सबटोटल बॅलन्स शीटवर सादर केले जावेत.

कंपनीने त्याच्या ताळेबंद किंवा नोट्सवर खालील माहिती उघड करणे आवश्यक आहे:

1. भाग भांडवलाच्या प्रत्येक वर्गासाठी:

जारी करण्यासाठी अधिकृत समभागांची संख्या;

जारी केलेल्या आणि पूर्ण देय असलेल्या समभागांची संख्या, तसेच जारी केलेले परंतु पूर्ण पैसे दिलेले नाहीत;

समभागाचे समान मूल्य, किंवा त्याचे कोणतेही समान मूल्य नसल्याचे संकेत;

वर्षाच्या सुरूवातीस आणि शेवटी थकबाकी असलेल्या समभागांच्या संख्येचे सामंजस्य;

लाभांश वितरणावरील निर्बंधांसह संबंधित वर्गाशी संबंधित अधिकार, विशेषाधिकार आणि निर्बंध;

कंपनीच्या मालकीच्या कंपनीचे शेअर्स, तसेच सहाय्यक किंवा संबंधित कंपन्यांचे शेअर्स;

अटी आणि रकमेसह पर्याय किंवा विक्री करारांतर्गत इश्यूसाठी राखीव शेअर्स;

2. मालकांच्या भांडवलामध्ये प्रत्येक राखीव जागेचे स्वरूप आणि उद्देशाचे वर्णन;

3. जेव्हा लाभांश प्रस्तावित केला गेला होता, परंतु देयकासाठी अधिकृतपणे मान्यता दिली गेली नव्हती, तेव्हा दायित्वामध्ये समाविष्ट केलेली किंवा समाविष्ट केलेली रक्कम दर्शविली जाते;

4. प्राधान्य समभागांवर कोणत्याही अपरिचित लाभांशाची रक्कम.

भागीदारीसारख्या नॉन-शेअर घटकाने, इक्विटी व्याजाच्या प्रत्येक श्रेणीमध्ये कालावधी दरम्यान बदल आणि इक्विटी व्याजाच्या प्रत्येक श्रेणीशी संबंधित अधिकार, विशेषाधिकार आणि निर्बंध दर्शविणारी वरील आवश्यक माहितीच्या समतुल्य माहिती उघड करणे आवश्यक आहे.

नफा आणि तोटा अहवाल. किमान, उत्पन्न विवरणामध्ये खालील गोष्टींचा समावेश असावा.

महसूल;

ऑपरेटिंग परिणाम;

आर्थिक खर्च;

संयुक्त उपक्रमांमध्ये संबंधित कंपन्यांच्या नफ्याचा आणि तोट्याचा वाटा सहभाग पद्धतीचा वापर केला जातो;

कर खर्च;

सामान्य क्रियाकलापांमधून नफा किंवा तोटा;

विलक्षण परिस्थितीचे परिणाम;

अल्पसंख्याक वाटा;

कालावधीसाठी निव्वळ नफा किंवा तोटा.

कंपनीने उत्पन्न विवरणपत्रात किंवा तिच्या नोट्समध्ये उत्पन्न आणि खर्चाच्या स्वरूपावर किंवा कंपनीमधील त्यांचे कार्य यावर आधारित वर्गीकरण वापरून उत्पन्न आणि खर्चाचे विश्लेषण उघड करणे आवश्यक आहे.

आर्थिक कामगिरीचे अनेक घटक ठळक करण्यासाठी खर्चाच्या बाबी उपवर्गांमध्ये विभागल्या जातात, जे स्थिरता, नफा किंवा तोटा संभाव्यता आणि अंदाज यासारख्या वैशिष्ट्यांमध्ये भिन्न असू शकतात. ही माहिती दोनपैकी एका प्रकारे सादर केली जाते.

दुसऱ्या विश्लेषणाला कॉस्ट फंक्शन किंवा "विक्रीची किंमत" पद्धत म्हणतात आणि विक्री, वितरण किंवा प्रशासकीय क्रियाकलापांच्या खर्चाचा भाग म्हणून, त्यांच्या कार्यानुसार खर्चाचे वर्गीकरण करते.

फंक्शननुसार खर्चाचे वर्गीकरण करणाऱ्या कंपन्यांनी घसारा आणि कर्जमाफीच्या खर्चासह खर्चाच्या स्वरूपाविषयी अतिरिक्त माहिती उघड करणे आवश्यक आहे.

कामाचे वर्णन

या कार्याचा उद्देश IFRS 1 चा अभ्यास करणे आणि IFRS आणि PBU 4/99 चे तुलनात्मक विश्लेषण करणे आहे.

हे लक्ष्य साध्य करण्यासाठी, खालील कार्ये सोडविली जातात:

- IFRS 1 आणि PBU 4/99 च्या सैद्धांतिक पैलूंचा अभ्यास केला गेला;

- तुलनात्मक विश्लेषण करा.

परिचय

1. IFRS 1 आर्थिक स्टेटमेंट्सचे सादरीकरण

2. IFRS 1 आणि PBU 4/99 चे तुलनात्मक विश्लेषण

निष्कर्ष

वापरलेल्या स्त्रोतांची यादी

रशियन लेखा आणि अहवाल प्रणाली राज्य स्तरावर नियामक नियमनाच्या कठोर प्रणालीद्वारे परदेशी लेखा (आर्थिक) लेखांकनापेक्षा नेहमीच भिन्न असते.

सध्याच्या टप्प्यावर, देशांतर्गत लेखा आणि अहवाल प्रणाली अनुकूलतेच्या कठीण काळातून जात आहे. सुधारणेचे मुख्य उद्दिष्ट राष्ट्रीय लेखा प्रणालीला बाजार अर्थव्यवस्थेच्या आवश्यकता आणि आंतरराष्ट्रीय वित्तीय अहवाल मानकांनुसार आणणे हे आहे. रशियन अकाउंटिंगला अकाउंटिंग ऑर्गनायझेशन सिस्टमची राष्ट्रीय वैशिष्ट्ये राखताना परदेशी अकाउंटिंग पद्धतींच्या सर्वोत्तम परंपरा आणि नियम आत्मसात करणे आवश्यक आहे. बाजाराच्या अर्थव्यवस्थेच्या गरजा पूर्ण करणारे, परदेशी गुंतवणूकदारांना समजण्याजोगे आणि त्यानुसार गुंतवणूक आकर्षित करण्यास मदत करणारे अहवाल तयार करणे हे सुधारणेचे मुख्य उद्दिष्ट आहेत.

रशियामध्ये लेखा आणि अहवालात सुधारणा करताना, आंतरराष्ट्रीय वित्तीय अहवाल मानक समितीने विकसित केलेले आंतरराष्ट्रीय वित्तीय अहवाल मानक (IFRS) आधार म्हणून घेतले गेले.

रशियामध्ये हे ओळखले गेले की IFRS वापरणे उचित आहे:

- रशियन आणि परदेशी कंपन्यांद्वारे व्युत्पन्न केलेल्या लेखा माहितीची तुलनात्मकता सुनिश्चित करण्यासाठी बाजार अर्थव्यवस्थेमध्ये लेखांकनाची संकल्पना तयार करताना;

- राष्ट्रीय लेखा नियम (मानक) विकसित करण्याच्या प्रक्रियेत एक प्रारंभिक बिंदू, मॉडेल आणि आंतरराष्ट्रीय स्वीकृत सराव पालनासाठी निकष. ही पद्धत जगातील बहुतेक विकसित देशांच्या अर्थव्यवस्थांद्वारे वापरली जाते.

तक्ता 1. IFRS आणि PBU चे अनुपालन

| आंतरराष्ट्रीय आर्थिक अहवाल मानके | संबंधित PBUs |

| IFRS 1 आर्थिक विवरणांचे सादरीकरण | PBU 1/2008 संस्थेचे लेखा धोरण PBU 4/99 संस्थेची लेखा विधाने |

| IFRS 2 इन्व्हेंटरीज | PBU 5/01 यादीसाठी लेखांकन |

| IFRS 7 कॅश फ्लो स्टेटमेंट | ॲनालॉग नाही |

| कालावधीसाठी IFRS 8 निव्वळ नफा (तोटा), मूलभूत त्रुटी आणि लेखा धोरणांमधील बदल | ॲनालॉग नाही |

| IFRS 10 रिपोर्टिंग तारखेनंतर घडणाऱ्या घटना | PBU 7/98 रिपोर्टिंग तारखेनंतरच्या घटना |

| IFRS 11 करार | PBU 2/2008 बांधकाम करारासाठी लेखा |

| IFRS 12 आयकर | कॉर्पोरेट आयकर गणनेसाठी PBU 18/02 लेखांकन |

| IFRS 14 विभाग अहवाल | PBU 12/2000 विभागांनुसार माहिती |

| IFRS 15 किमतीतील बदलांचा प्रभाव प्रतिबिंबित करणारी माहिती | ॲनालॉग नाही |

| IFRS 16 मालमत्ता, वनस्पती आणि उपकरणे | PBU 6/01 स्थिर मालमत्तेसाठी लेखांकन |

| IFRS 17 लीज | ॲनालॉग नाही |

| IFRS 18 महसूल | PBU 9/99 संस्थात्मक उत्पन्न |

| IFRS 19 कर्मचारी लाभ | ॲनालॉग नाही |

| IFRS 20 सरकारी अनुदानासाठी लेखांकन आणि सरकारी मदत जाहीर करणे | PBU 13/2000 राज्य सहाय्यासाठी लेखांकन |

| IFRS 21 विनिमय दरातील बदलांचा प्रभाव | PBU 3/2006 मालमत्ता आणि दायित्वांसाठी लेखांकन, ज्याचे मूल्य परकीय चलनात व्यक्त केले जाते |

| IFRS 22 व्यवसाय संयोजन | ॲनालॉग नाही |

| IFRS 23 कर्ज घेण्याची किंमत | PBU 15/2008 कर्ज आणि क्रेडिट्सवरील खर्चाचा लेखाजोखा |

| IFRS 24 संबंधित पक्ष प्रकटीकरण | PBU 11/2008 संबंधित पक्षांची माहिती |

| IFRS 26 पेन्शन कार्यक्रमांसाठी लेखांकन आणि अहवाल (पेन्शन योजना) | ॲनालॉग नाही |

| IFRS 27 एकत्रित आणि वेगळे आर्थिक विवरण | |

| IFRS 28 सहयोगींमधील गुंतवणुकीसाठी लेखांकन | PBU 19/02 आर्थिक गुंतवणुकीसाठी लेखांकन |

| IFRS 29 हायपरइन्फ्लेशनरी वातावरणात आर्थिक अहवाल | ॲनालॉग नाही |

| IFRS 30 बँका आणि तत्सम वित्तीय संस्थांच्या वित्तीय विवरणांमध्ये माहितीचे प्रकटीकरण | ॲनालॉग नाही |

| IFRS 31 संयुक्त उपक्रमांमधील स्वारस्यांचा आर्थिक अहवाल | PBU 20/03 संयुक्त उपक्रमांमध्ये सहभागाची माहिती |

| IFRS 32 आर्थिक साधने: प्रकटीकरण आणि सादरीकरण | ॲनालॉग नाही |

| IFRS 33 प्रति शेअर कमाई | ॲनालॉग नाही |

| IFRS 34 अंतरिम आर्थिक अहवाल | ॲनालॉग नाही |

| IFRS 35 बंद केलेले ऑपरेशन | PBU 16/02 बंद केलेल्या क्रियाकलापांची माहिती |

| IFRS 36 मालमत्तेची हानी | PBU 21/2008 अंदाजे मूल्यांमध्ये बदल |

| IFRS 37 तरतुदी, आकस्मिक दायित्वे आणि आकस्मिक मालमत्ता | PBU 8/01 आर्थिक क्रियाकलापांची सशर्त तथ्ये |

| IFRS 38 अमूर्त मालमत्ता | PBU 14/2007 अमूर्त मालमत्तेसाठी लेखांकन |

| IFRS 39 आर्थिक साधने: ओळख आणि मोजमाप | PBU 19/02 आर्थिक गुंतवणुकीसाठी लेखांकन |

| IFRS 40 गुंतवणूक मालमत्ता | ॲनालॉग नाही |

| IFRS 41 कृषी | ॲनालॉग नाही |

लेखांकन आणि अहवालाच्या सुधारणांशी संबंधित बदलांच्या परिणामी, आजची रशियन आर्थिक विधाने IFRS नुसार सादर केलेल्या विधानांपेक्षा रचनामध्ये थोडी वेगळी आहेत. आंतरराष्ट्रीय मानकांनुसार व्युत्पन्न केलेले अहवाल आणि रशियन मधील मुख्य फरक टेबलमध्ये सादर केले आहेत. 2.

तक्ता 2. IFRS आणि रशियन नुसार तयार केलेल्या आर्थिक विवरणांमधील मुख्य फरक

| निर्देशांक | IFRS | रशियन सराव |

| अहवालाची विश्वसनीयता | संस्थेच्या वास्तविक परिस्थितीचे वस्तुनिष्ठ आणि सत्य प्रतिबिंब | वर्तमान नियम, नियमांचे पालन |

| आर्थिक क्रियाकलापांच्या तथ्यांच्या तात्पुरत्या निश्चिततेचे तत्त्व | या कालावधीशी संबंधित सर्व उत्पन्न आणि खर्चाच्या अहवाल कालावधीत ओळख | या कालावधीशी संबंधित उत्पन्न आणि खर्चाच्या अहवाल कालावधीत ओळख, प्राथमिक समर्थन दस्तऐवजांनी पुष्टी केली |

| विवेकवादाचा सिद्धांत (पुराणमतवाद) | संभाव्य उत्पन्न आणि मालमत्तेपेक्षा खर्च आणि उत्तरदायित्वांचा हिशेब देण्याची अधिक इच्छा | घोषित, परंतु क्वचितच साजरा केला जातो, कारण बहुतेक प्रकरणांमध्ये अंमलबजावणीच्या पद्धती कर उद्देशांसाठी ओळखल्या जात नाहीत |

| अहवाल तयार करताना व्यावसायिक निर्णयाची शक्यता | अनेक प्रश्न सोडवताना गृहीत धरले | नियामक दस्तऐवजांनी स्वीकारलेल्या लेखा आणि अहवालातील व्यवहार प्रतिबिंबित करण्यासाठी केवळ पर्यायांच्या चौकटीतच परवानगी आहे |

| भौतिकतेची आवश्यकता (महत्त्व) | आर्थिक स्टेटमेन्टमध्ये वापरकर्त्यांच्या अंदाज आणि निर्णयांसाठी पुरेसे महत्त्वपूर्ण असलेल्या सर्व उपायांचा समावेश असणे आवश्यक आहे. महत्त्व हे प्रामुख्याने गुणात्मक वैशिष्ट्य मानले जाते | घोषित केले, परंतु व्यवहारात पाळले नाही. भौतिकता परिमाणवाचक मूल्यांद्वारे निर्धारित केली जाते (एकूण 5%) |

| मालमत्तेची व्याख्या (मालमत्ता) | भूतकाळातील घटनेच्या परिणामी आणि भविष्यातील आर्थिक फायद्यांचा मूर्त स्वरूप म्हणून एखाद्या घटकाद्वारे नियंत्रित केलेला आयटम | वस्तू मालकीच्या अधिकाराने किंवा इतर मालकीच्या अधिकाराने संस्थेच्या मालकीची आहे |

| कोणत्या वापरकर्ता गटाचे स्वारस्ये प्रबल आहेत? | प्रथम गुंतवणूकदार | नियामक (सरकारी) संस्था |

हे नोंद घ्यावे की IFRS नुसार तयार केलेले अहवाल हे काय घडत आहे याचे वास्तविक चित्र प्रतिबिंबित करण्याच्या उद्देशाने आहे, तर संस्थांचे रशियन अहवाल मुख्यतः कर कमी करण्याच्या उद्देशाने आहे.

आयएफआरएस आणि रशियन ताळेबंदानुसार तयार केलेल्या ताळेबंदातील मुख्य फरक केवळ अहवालाच्या संरचनेतच नाही तर रशियन ताळेबंद समीकरणाद्वारे दर्शविला जातो.

मालमत्ता = दायित्वे,

आणि IFRS आवश्यकतांनुसार तयार केलेले ताळेबंद:

मालमत्ता - दायित्वे = इक्विटी.

याव्यतिरिक्त, रशियन बॅलन्स शीटमध्ये, आयटम काटेकोरपणे विभागांना नियुक्त केले जातात, परंतु IFRS नुसार असे नाही.

ताळेबंद रशियन अहवालात मध्यवर्ती स्थान व्यापलेले आहे. IFRS च्या अनुषंगाने तयार केलेले नफा आणि तोटा विधान समान रशियन विधानापेक्षा त्याच्या संरचनेत अधिक विश्लेषणात्मक आणि अर्थपूर्ण आहे. हा अहवाल आंतरराष्ट्रीय आर्थिक अहवालात मध्यवर्ती स्थान व्यापलेला आहे आणि त्याची तयारी करण्याची प्रक्रिया खूप श्रम-केंद्रित आहे. हे अहवाल कालावधीसाठी कंपनीच्या सर्व व्यावसायिक क्रियाकलाप स्पष्टपणे प्रकट करते आणि आर्थिक विश्लेषणासाठी निर्देशकांचे मुख्य स्त्रोत म्हणून देखील कार्य करते.

IFRS च्या अंमलबजावणीत अडथळे आणणारे आर्थिक घटक:

- ऑडिटर्स (सल्लागार) च्या सेवांसाठी महाग खर्च;

- सॉफ्टवेअर बदलण्याची किंवा अपग्रेड करण्याची किंमत;

- संस्थेबद्दल माहिती गोळा करणे आणि उघड करणे यासाठी लागणारा खर्च;

- ऑडिटिंग आणि सल्लागार संस्थांसह कर्मचाऱ्यांना पुन्हा प्रशिक्षित करण्याचे खर्च.

- गुंतवणूक प्रक्रियांना चालना देण्यासाठी रशियन बँकिंग प्रणालीच्या तुलनेत स्वस्त असलेल्या परदेशी गुंतवणुकीमध्ये प्रवेश करण्याची शक्यता. रशियन बँका तथाकथित अल्प-मुदतीच्या पैशासह काम करण्यास प्राधान्य देतात आणि व्याजदरावर दीर्घकालीन पैसे देतात, ज्यामुळे त्यांच्या वापरकर्त्यांसाठी कर्ज मिळणे फायदेशीर ठरते. देशांतर्गत उद्योजकांसाठी विदेशी बँकांकडून कर्ज मिळणे व्यावहारिकदृष्ट्या अशक्य आहे. परदेशी भांडवली बाजारात प्रवेश करताना उच्च-गुणवत्तेची आर्थिक माहिती, म्हणजेच IFRS नुसार आर्थिक स्टेटमेन्ट प्रदान करण्यासाठी कर्जदारांकडून मागणी करावी लागते.

- बाजार भांडवल वाढ. आर्थिक अहवाल मानकांच्या वापरासाठी भिन्न दृष्टिकोनांमुळे युरोपियन कंपन्यांच्या समभागांच्या तुलनेत रशियन संस्थांच्या महत्त्वपूर्ण भागाचे शेअर्सचे मूल्य कमी केले जाते.

तक्ता 1. IFRS 1 "आर्थिक विवरणांचे सादरीकरण" आणि रशियन PBU 4/99 "संस्थेचे लेखा विधान" चे तुलनात्मक विश्लेषण.

|

तुलना चिन्ह |

IFRS 1 आर्थिक विवरणांचे सादरीकरण |

PBU4/99 "संस्थेचे लेखा विधान." |

|

अहवाल रचना |

IAS 1 वित्तीय विवरणांचे सादरीकरण मानक अहवाल संरचना स्थापित करत नाही, परंतु आयटमची किमान सूची समाविष्ट करते |

PBU 4/99 “एखाद्या संस्थेचे लेखा विधान” आणि वित्त मंत्रालयाचा आदेश क्रमांक 67n “संस्थेच्या लेखा विधानांच्या फॉर्मवर” अहवालाचा एक विशिष्ट प्रकार निर्धारित करतो आणि त्यात लेखांची किमान यादी असते. |

|

आर्थिक स्थितीचे विवरण (ताळे पत्रक) |

एखादी कंपनी मालमत्तेची आणि उत्तरदायित्वाची माहिती त्यांच्या तरलतेच्या क्रमाने, वर्तमान आणि गैर-वर्तमानानुसार नोंदवू शकते, जर हे माहितीची अधिक विश्वासार्हता प्रदान करते. |

ताळेबंदाने मालमत्ता आणि दायित्वे वर्तमान आणि नॉन-करंटमध्ये विभक्त केली पाहिजेत |

|

उत्पन्न विवरण (सर्वसमावेशक उत्पन्नाचे विवरण) |

कंपन्या कार्यानुसार (किंमत किंमत, विक्री खर्च; प्रशासकीय खर्च; इतर खर्च) किंवा सामग्रीद्वारे (पगार, घसारा, भाडे इ.) खर्च सादर करू शकतात. तथापि, कार्याद्वारे खर्चाची नोंद करण्याचा निर्णय घेतल्यास, आर्थिक स्टेटमेन्टमधील सामग्रीची माहिती आर्थिक स्टेटमेंट्सच्या नोट्समध्ये उघड करणे आवश्यक आहे. |

खर्चाचे वर्गीकरण कार्यानुसार आणि नोट्समध्ये सामग्रीनुसार केले पाहिजे. सर्वसमावेशक उत्पन्नाचे विवरण प्रदान करणे प्रदान केलेले नाही |

|

नफा आणि तोटा स्टेटमेंटमधील असाधारण आयटम (सर्वसमावेशक उत्पन्नाचे विवरण) |

प्रतिबंधीत |

विलक्षण वस्तूंचा समावेश इतर उत्पन्नात (खर्च) उत्पन्नाच्या विवरणात केला जातो आणि अशा बाबी आर्थिक विवरणपत्रांमध्ये नोट्समध्ये देखील उघड केल्या जाऊ शकतात. |

|

रोख प्रवाह विवरण |

IFRS आयटमच्या गटांसाठी मानक नावे प्रदान करते आणि अहवाल देण्यासाठी फक्त सामान्य मार्गदर्शन प्रदान करते. अहवाल प्रत्यक्ष किंवा अप्रत्यक्ष पद्धतीने तयार केला जातो |

रशियन फेडरेशनच्या वित्त मंत्रालयाने शिफारस केलेल्या नमुन्यांच्या आधारावर कंपन्या स्वतंत्रपणे अहवाल फॉर्म विकसित करू शकतात. केवळ थेट पद्धतीचा वापर करून अहवाल तयार केला जातो. अप्रत्यक्ष पद्धत वापरली जात नाही |

|

बंद केलेल्या ऑपरेशन्सबद्दल माहितीचे सादरीकरण |

आर्थिक स्थितीचे विवरण आणि सर्वसमावेशक उत्पन्नाचे विवरण (सर्वसमावेशक उत्पन्नाचे विवरण) हे खंडित ऑपरेशन्स म्हणून वर्गीकृत करणे आवश्यक आहे जे घटक विक्रीसाठी ठेवलेले आहेत किंवा ज्यांची विल्हेवाट लावली जाणे आवश्यक आहे ते एकतर स्वतंत्र प्रमुख व्यवसाय किंवा भौगोलिक प्रदेश किंवा अधिग्रहित केलेल्या उपकंपनीचे प्रतिनिधित्व करतात. केवळ त्यानंतरच्या पुनर्विक्रीच्या उद्देशाने |

PBU 16/02 "बंद केलेल्या ऑपरेशन्सवरील माहिती" मध्ये ताळेबंद किंवा नफा आणि तोटा विवरणपत्रातील माहितीच्या प्रकटीकरणासाठी विशेष आवश्यकता नाहीत. तथापि, बंद केलेल्या ऑपरेशन्सशी संबंधित माहिती आर्थिक स्टेटमेंट्सच्या स्पष्टीकरणात्मक नोट्समध्ये उघड करणे आवश्यक आहे. |

|

त्रुटी सुधारणे |

तुलनात्मक निर्देशक पुन्हा मोजले जातात. सादर न केलेल्या अगोदरच्या कालावधीशी संबंधित ऍडजस्टमेंट्स आर्थिक स्टेटमेंटमध्ये सादर केलेल्या पहिल्या कालावधीसाठी मालमत्ता, दायित्वे आणि इक्विटीच्या सुरुवातीच्या शिल्लक समायोजित करून परावर्तित होतात. |

ज्या कालावधीत चुका शोधल्या जातात त्या कालावधीत त्या दुरुस्त केल्या जातात. तुलनात्मक आकडे पुन्हा दिलेले नाहीत |

तक्ता 2. IFRS 7 “कॅश फ्लो स्टेटमेंट” आणि रशियन PBU 23/2011 “कॅश फ्लो स्टेटमेंट” चे तुलनात्मक विश्लेषण.

|

तुलना चिन्ह |

IFRS 7 “कॅश फ्लोचे स्टेटमेंट” |

PBU 23/2011 “कॅश स्टेटमेंट”. |

|

रिपोर्टिंग फॉर्म |

दोन अहवाल वापरले जातात, म्हणजे ताळेबंद आणि उत्पन्न विवरण. |

मुख्य अहवाल म्हणजे रोख प्रवाह विवरण. ते प्रत्येक कालावधीसाठी सादर केले जाणे आवश्यक आहे ज्यासाठी आर्थिक विवरणे तयार केली जातात. |

|

रोख प्रवाहात समावेश |

हातात रोख, चालू, परकीय चलन आणि विशेष खाती |

कॅश इन हँड, सेटलमेंट, चलन आणि विशेष खाती रोख प्रवाहामध्ये तथाकथित रोख समतुल्य देखील समाविष्ट आहेत. |

|

क्रियाकलापांच्या प्रकारानुसार रोख प्रवाहाचे वर्गीकरण |

ऑपरेटिंग क्रियाकलाप, गुंतवणूक क्रियाकलाप आणि दैनंदिन क्रियाकलाप |

ऑपरेटिंग क्रियाकलाप, आर्थिक क्रियाकलाप आणि गुंतवणूक क्रियाकलाप |

|

थेट पद्धत |

प्रत्यक्ष आणि अप्रत्यक्ष पद्धती |

|

|

रोख प्रवाहाचे विवरण - रोख आणि रोख समतुल्य यांची व्याख्या |

रोख रकमेमध्ये रोख समतुल्य (अल्प-मुदतीच्या ठेवी) समाविष्ट असतात ज्याची परिपक्वता संपादनाच्या तारखेपासून तीन महिन्यांपेक्षा जास्त नसते आणि त्यात बँक ओव्हरड्राफ्ट देखील समाविष्ट असू शकतात |

कोणतेही नियम नाहीत, परंतु सराव मध्ये फक्त रोख समाविष्ट आहे |

|

गुंतवणूक आणि आर्थिक व्यवहारांची माहिती उघड करणे |

कोणतेही प्रकटीकरण आवश्यक नाही. तथापि, नियामक आणि सांख्यिकी प्राधिकरणांना स्वारस्य असलेली इतर माहिती उघड करावी. |

गुंतवणूक आणि आर्थिक व्यवहारांबद्दल सर्व संबंधित माहिती उघड करणे आवश्यक आहे, आर्थिक स्थितीच्या संकल्पनेसाठी अतिरिक्त माहिती प्रोत्साहित करते. |

तक्ता 3. IFRS 16 “निश्चित मालमत्ता” आणि रशियन PBU 6/01 “स्थायी मालमत्ता” चे तुलनात्मक विश्लेषण.

|

तुलना चिन्ह |

IFRS 16 “मालमत्ता, वनस्पती आणि उपकरणे” |

PBU 6/01 “स्थायी मालमत्ता”. |

|

निश्चित मालमत्तेची संकल्पना आणि त्यांची रचना |

एक मालमत्ता ज्यातून आर्थिक लाभ अपेक्षित आहे, रचना एंटरप्राइझद्वारे स्वतंत्रपणे त्यांच्या प्रकार आणि वापरण्याच्या पद्धतींच्या समानतेच्या आधारावर निर्धारित केली जाते, म्हणजे गटबद्धता आर्थिक लाभ मिळविण्याच्या मॉडेलवर आधारित आहे. |

सर्वसाधारणपणे, स्थिर मालमत्तेची संकल्पना IFRS द्वारे वापरलेल्या संकल्पनेशी एकरूप आहे. स्थिर मालमत्तेच्या गटांच्या निर्मितीसाठी निश्चित मालमत्तेपासून आर्थिक लाभ मिळविण्यासाठी मॉडेलच्या निर्धारीत भूमिकेवर जोर दिला जात नाही. गुंतवणूक मालमत्तेची संकल्पना हायलाइट केलेली नाही |

|

स्थिर मालमत्तेसाठी लेखासंबंधी समस्या |

जमा, ऐतिहासिक खर्च, दूरदृष्टी, आणि पुढे जाणाऱ्या चिंतेच्या तत्त्वांचा योग्य वापर; अवास्तव नफा वाढविण्याचा धोका, जो नंतर मालकांमध्ये वितरित केला जाईल आणि परिणामी - बदली मालमत्ता खरेदी करण्यासाठी अपुरे भांडवल; स्वतःच्या निधीचे प्रमाण विकृत होण्याचा धोका; निश्चित मालमत्तेच्या वहन मूल्यातील आवश्यक बदल "विवेकीपणा" च्या तत्त्वाच्या विरोधाभासी असू शकतात आणि संस्थेच्या ताळेबंदाच्या तरलतेवर भिन्न मते समाविष्ट करू शकतात असा धोका |

आपल्या देशात समान समस्या अस्तित्वात आहेत, परंतु, प्रथम, त्या हायलाइट केल्या जात नाहीत आणि त्यांचे निराकरण करण्याचे मार्ग मानकांमध्ये दर्शविलेले नाहीत; दुसरे म्हणजे, ते अनिश्चितता, चलनवाढ आणि त्याच्या सततच्या अपेक्षेमुळे आणखी वाढले आहेत, निश्चित मालमत्तेसाठी लेखांकनाच्या मार्गदर्शक तत्त्वांमध्ये सूचीबद्ध केलेल्या स्थिर मालमत्तेसाठी, निश्चित मालमत्ता ओळखण्याच्या प्रक्रियेच्या काळजीपूर्वक अंमलबजावणीशी संबंधित कोणतीही कार्ये नाहीत. उपयुक्त जीवन स्थापनेसह, योग्य घसारा पद्धत निवडणे |

|

स्थिर मालमत्तेचे प्रारंभिक मूल्यांकन |

मालमत्तेला तिच्या योग्य स्थितीत आणि स्थानावर आणण्याशी संबंधित खरेदी किंमत आणि सर्व थेट खर्च. मूलभूत दृष्टिकोन म्हणून कर्ज घेण्याचा खर्च प्रारंभिक खर्चामध्ये समाविष्ट केलेला नाही |

सर्वसाधारणपणे, निश्चित मालमत्तेची प्रारंभिक किंमत ठरवण्याचा दृष्टीकोन मानक 16 सारखाच असतो, तथापि, कर्जावरील व्याज आकस्मिक मालमत्तेच्या प्रारंभिक खर्चामध्ये समाविष्ट केले जाते. |

|

त्यानंतरची गुंतवणूक |

त्यानंतरच्या भांडवली गुंतवणुकीची स्पष्ट विभागणी ज्यांना अतिरिक्त आर्थिक लाभ मिळतो आणि ज्यांना होत नाही. त्यानुसार, फक्त प्रथम |

अशी विभागणी मालमत्तेच्या संकल्पनेच्या दृष्टिकोनातून स्पष्ट केली जात नाही - एखाद्या एंटरप्राइझची संसाधने ज्यातून आर्थिक उत्पादन अपेक्षित आहे. होय, कालावधीच्या खर्चाच्या संकल्पनेच्या दृष्टिकोनातून - उत्पन्न न देणारे खर्च |

|

घसारा |

एखाद्या मालमत्तेच्या किंमतीचे वितरण त्याच्या उपयुक्त आर्थिक जीवनादरम्यान लेखा कालावधी दरम्यान अवमूल्यनाच्या अधीन आहे. निश्चित मालमत्तेच्या वस्तूचे उपयुक्त जीवन लेखापाल स्वतंत्रपणे निर्धारित केले जाते |

लेखांकनाच्या दृष्टीकोनातून अवमूल्यनाचे सार स्पष्ट केलेले नाही, उत्पन्न आणि खर्च यांचा ताळमेळ घालण्यासाठी आवश्यक असलेली लेखा रेकॉर्ड म्हणून घसारा ही संकल्पना, अनेक लेखा कालावधीत उत्पन्न निर्माण करणारे खर्च प्रतिबिंबित करण्यासाठी उघड केलेले नाही. |

|

घसारा पद्धती |

प्रत्येक गटासाठी निश्चित मालमत्तेपासून आर्थिक लाभ मिळविण्यासाठी मॉडेलच्या आधारे स्वतंत्रपणे लेखापालाद्वारे पद्धतीची निवड केली जाते. परवानगी दिलेल्या पद्धतींच्या वर्गीकरणामध्ये तीन गटांची ओळख समाविष्ट आहे: एकसमान जमा (सरळ-रेखा लेखन-ऑफ); शिल्लक पद्धत कमी करणे; कोणत्याही निकषाच्या प्रमाणात खर्च लिहिण्याची पद्धत (निकष हा असू शकतो, उदाहरणार्थ, केलेल्या कामाचे प्रमाण, उत्पादित उत्पादनांचे प्रमाण, वर्ष क्रमांक (वर्षांच्या संख्येची बेरीज) |

पद्धत अकाउंटंटद्वारे स्वतंत्रपणे निवडली जाते, पद्धत निवडण्याचा आधार स्पष्ट केला जात नाही, परवानगी दिलेल्या पद्धतींमध्ये विभागले गेले आहेत: रेखीय पद्धत; शिल्लक पद्धत कमी करणे; उपयुक्त आयुष्याच्या वर्षांच्या संख्येच्या बेरीजद्वारे मूल्य लिहिण्याची पद्धत; उत्पादनांच्या प्रमाणात (कार्ये) किंमत लिहून देण्याची पद्धत |

|

स्थिर मालमत्तेचे त्यानंतरचे मूल्यांकन |

निश्चित मालमत्तेच्या मूल्यांकनासाठी पुनर्मूल्यांकनाचा वापर हा एक अनुमत पर्यायी दृष्टीकोन आहे. पुनर्मूल्यांकनासाठी दोन पद्धती वापरल्या जातात: गुणांक पद्धत; एक पद्धत ज्यामध्ये घसारा उलट केला जातो आणि अवशिष्ट मूल्य स्थिर मालमत्तेच्या बाजार मूल्यात वाढवले जाते, घसारा पुन्हा सुरू होतो आणि अवमूल्यन दर सुधारित केले जातात जेणेकरुन उरलेले आर्थिक उपयुक्त जीवन आणि तारण मूल्य (जे सुधारित केले जाऊ शकते) ) पुनर्मूल्यांकन खात्याच्या पुनर्मूल्यांकनाच्या "घसारा" चा वापर करते, म्हणजेच पुनर्मूल्यांकन केलेल्या निश्चित मालमत्तेच्या सेवा जीवनादरम्यान पुनर्मूल्यांकन खात्यातील शिल्लक स्वतःच्या निधीचे श्रेय देते. |

PBU 6/01 मध्ये निश्चित मालमत्तेच्या किंमतीतील बदलांबद्दल माहिती उघड करणे आवश्यक आहे ज्यामध्ये ते लेखाकरिता स्वीकारले जातात (पूर्ण करणे, रीट्रोफिटिंग, पुनर्रचना आणि आंशिक लिक्विडेशन प्रकरणांसह). या प्रकरणात, पुनर्मूल्यांकनाचा क्षण देखील स्वतंत्रपणे हायलाइट केलेला नाही. निश्चित मालमत्तेसाठी ऐतिहासिक खर्च (मुख्य दृष्टिकोन म्हणून) आणि पुनर्मूल्यांकन मूल्यामध्ये (पर्याय म्हणून) संस्थेला वर्षातून एकापेक्षा जास्त वेळा (रिपोर्टिंग वर्षाच्या सुरूवातीस) पुनर्मूल्यांकन करण्याचा अधिकार नाही प्रतिस्थापन खर्चावर स्थिर मालमत्ता: एकतर इंडेक्सेशनद्वारे किंवा दस्तऐवजीकरण केलेल्या बाजारभावांवर आधारित थेट पुनर्गणनाद्वारे; |

|

पुस्तकी मूल्याची परतफेड |

वसूल करण्यायोग्य रक्कम वाहून नेण्यायोग्य रकमेपेक्षा कमी नसावी, म्हणून संस्थेने वेळोवेळी आवश्यक तुलना करणे बंधनकारक आहे आणि जर संबंधित घट ओळखली गेली, तर वहन रक्कम वसूल करण्यायोग्य रकमेपर्यंत कमी करणे आवश्यक आहे. हे ऐतिहासिक खर्चावर स्थिर मालमत्ता प्रतिबिंबित करण्याच्या पद्धती आणि पुनर्मूल्यांकन या दोन्ही पद्धतींना लागू होते |

विचार केला नाही. विकसनशील अर्थव्यवस्थेत हा एक तातडीने आवश्यक मुद्दा असला तरी, अर्थव्यवस्थेतील अनिश्चिततेमुळे आणि त्याच्याशी संबंधित इतर क्षेत्रांमुळे, वसूल करण्यायोग्य रक्कम ताळेबंदाच्या खाली येण्याची शक्यता आहे. जर मालमत्तेचा काही भाग ओळख निकष पूर्ण करणे थांबवतो (म्हणजे, निश्चित मालमत्तेच्या संपादनाशी संबंधित खर्चाचा भाग उत्पन्न (आर्थिक लाभ) उत्पन्न करणार नाही), तर संबंधित भाग कालावधीसाठी खर्च म्हणून प्रतिबिंबित करणे आवश्यक आहे आणि नफा आणि तोटा खात्यावर ताबडतोब शुल्क आकारले जाते, जमा सिद्धांत आणि विवेकी तत्त्वानुसार |

तक्ता 4. IFRS 2 “इन्व्हेंटरी अकाउंटिंग” आणि रशियन PBU 5/01 “इन्व्हेंटरी अकाउंटिंग” चे तुलनात्मक विश्लेषण.

|

तुलना चिन्ह |

IFRS 2 “इन्व्हेंटरी अकाउंटिंग” |

PBU 5/01 "इन्व्हेंटरीजसाठी लेखांकन." |

|

इन्व्हेंटरी नियंत्रण क्षेत्र |

||

|

कच्चा माल, साहित्य आणि वस्तूंच्या किंमतीची निर्मिती |

||

|

तयार उत्पादनांच्या किंमतीची निर्मिती |

संबंधित प्रकारच्या उत्पादनांची किंमत निश्चित करण्यासाठी स्थापन केलेल्या प्रक्रियेसाठी संदर्भ मानके समाविष्ट आहेत (PBU 5/01 मधील कलम 7) |

|

|

काम चालू लेखा |

कलम 4 PBU 5/01 नाही |

|

|

अहवालात माहितीचे प्रकटीकरण |

||

|

कॅश फ्लो स्टेटमेंट फॉर्म |

थेट पद्धत |

प्रत्यक्ष आणि अप्रत्यक्ष पद्धती |

|

मानकांच्या नियमनाच्या व्याप्तीपासून अपवाद |

|

|

|

मालमत्ता ओळख निकष |

||

|

वस्तू ओळखण्याचे निकष |

सामान्य व्यवसायात विक्रीसाठी ठेवलेल्या मालमत्ता |

विक्रीसाठी ठेवलेल्या मालमत्ता |

|

कच्चा माल आणि साहित्य ओळखण्यासाठी निकष |

उत्पादन प्रक्रियेत किंवा सेवांच्या तरतुदीमध्ये वापरण्यासाठी हेतू असलेल्या कच्च्या मालाच्या आणि सामग्रीच्या स्वरूपात मालमत्ता |

कच्चा माल आणि साहित्य म्हणून वापरल्या जाणाऱ्या मालमत्ता इ. विक्रीसाठी असलेल्या उत्पादनांच्या निर्मितीमध्ये (कामाचे कार्यप्रदर्शन, सेवांची तरतूद) |

|

विशेष ओळख निकष |

संस्थेच्या व्यवस्थापनाच्या गरजा पूर्ण करण्यासाठी वापरलेली मालमत्ता |

|

|

संपादन खर्चाचे प्रकार |

||

|

खरेदी किंमत |

खरेदी किंमत. जर इन्व्हेंटरी खरेदी करण्याच्या करारामध्ये खरोखर वित्तपुरवठा घटक समाविष्ट असेल, तर हा घटक, उदाहरणार्थ सामान्य व्यापार क्रेडिट अटींवरील खरेदी किंमत आणि देय रक्कम यांच्यातील फरक, वित्तपुरवठा कालावधीसाठी व्याज खर्च म्हणून ओळखला जातो. |

पुरवठादाराला (विक्रेत्याला) करारानुसार देय रक्कम |

|

आयात शुल्क |

सीमाशुल्क |

|

|

परत न करण्यायोग्य कर |

इतर कर (नंतर कर अधिकाऱ्यांद्वारे संस्थेला परतफेड केलेले ते वगळता) |

इन्व्हेंटरीच्या युनिटच्या संपादनाच्या संदर्भात भरलेले नॉन-रिफंडेबल कर |

|

शिपिंग खर्च |

वाहतूक खर्च |

विमा खर्चासह त्यांच्या वापराच्या ठिकाणी सामग्रीच्या वितरणासाठी खर्च |

|

पुन्हा कामाचा खर्च |

प्रक्रिया खर्च |

इन्व्हेंटरीज अशा राज्यात आणण्याचा खर्च ज्यामध्ये ते इच्छित हेतूंसाठी वापरण्यासाठी योग्य आहेत (परिष्करण, वर्गीकरण, पॅकेजिंग आणि प्राप्त झालेल्या स्टॉकच्या तांत्रिक वैशिष्ट्यांमध्ये सुधारणा, उत्पादनांच्या उत्पादनाशी संबंधित नाही, कामाची कार्यक्षमता, सेवांची तरतूद ). |

|

ओव्हरहेड्स |

प्रशासकीय ओव्हरहेड खर्च जे त्याच्या वर्तमान स्थान आणि स्थितीवर यादी आणण्याशी संबंधित आहेत |

सामान्य व्यवसाय आणि इतर तत्सम खर्च, जर ते थेट इन्व्हेंटरीजच्या अधिग्रहणाशी संबंधित असतील |

|

इतर खर्च |

इतर खर्च थेट मालमत्तेच्या संपादनाशी संबंधित आहेत |

इतर खर्च थेट इन्व्हेंटरीजच्या संपादनाशी संबंधित आहेत |

|

इन्व्हेंटरी खर्च अंदाज पद्धत |

||

|

स्टॉक युनिटच्या वैयक्तिक मूल्यांकनाची पद्धत |

परवानगी दिली. वैयक्तिक खर्चाची विशिष्ट ओळख करण्याची पद्धत |

परवानगी दिली. प्रत्येक युनिटच्या किंमतीवर आधारित मूल्यांकन पद्धत |

|

सरासरी पद्धत |

परवानगी दिली. भारित सरासरी खर्च पद्धत |

परवानगी दिली |

|

फिफो पद्धत |

परवानगी दिली |

परवानगी दिली |

|

LIFO पद्धत |

प्रतिबंधीत |

प्रतिबंधीत |

|

घटक प्रकट करा |

||

|

साठ्याचा अंदाज लावण्यासाठी पद्धती |

इन्व्हेंटरीजच्या मूल्यमापनासाठी स्वीकारलेली लेखा धोरणे, त्यांची किंमत मोजण्यासाठी वापरल्या जाणाऱ्या पद्धतीसह |

एमपीझेडचे त्यांच्या गटांनुसार मूल्यांकन करण्याच्या पद्धती (प्रकार) |

|

यादीचे मूल्य वाहून नेणे |

संस्थेने दत्तक घेतलेल्या वर्गीकरणाच्या आयटमनुसार मालाची एकूण वहन रक्कम आणि वहन रक्कम |

अशी कोणतीही आवश्यकता नाही, परंतु बॅलन्स शीटमध्ये माहिती उघड केली जाते |

|

इन्व्हेंटरीची किंमत विक्रीसाठी कमी खर्च |

वाजवी मूल्यात मालाची रक्कम वाहून नेणे विक्रीसाठी कमी खर्च |

अशी कोणतीही आवश्यकता नाही |

|

लेखा धोरणातील बदलांचे परिणाम |

अशी कोणतीही आवश्यकता नाही, परंतु IFRS 8 च्या नियमांनुसार माहिती उघड करण्याच्या अधीन आहे |

एमपीआर पद्धतींमधील बदलांचे परिणाम |

|

इन्व्हेंटरी गहाण ठेवली |

दायित्वांसाठी संपार्श्विक म्हणून तारण ठेवलेल्या इन्व्हेंटरीजचे मूल्य वाहून नेणे |

संपार्श्विक म्हणून तारण ठेवलेल्या यादीची किंमत |

|

इन्व्हेंटरीज खर्च म्हणून ओळखल्या जातात |

या कालावधीत खर्च म्हणून ओळखल्या गेलेल्या इन्व्हेंटरींची रक्कम |

अशी कोणतीही आवश्यकता नाही |

|

इन्व्हेंटरीजच्या कमतरतेसाठी तरतुदी |

वर्तमान कालावधीत खर्च म्हणून ओळखली जाणारी इन्व्हेंटरी राइटडाउनची रक्कम. पूर्वी लिखित-बंद इन्व्हेंटरी मूल्याच्या पुनर्प्राप्तीची रक्कम. परिस्थिती किंवा घटना ज्यामुळे पुनर्प्राप्ती झाली |

भौतिक मालमत्तेचे मूल्य कमी करण्यासाठी राखीव रक्कम आणि हालचाल. |

तक्ता 5. IFRS 18 “महसूल” आणि रशियन PBU 9/99 “संस्थेचे उत्पन्न” चे तुलनात्मक विश्लेषण.

|

तुलना चिन्ह |

IFRS 18 महसूल |

PBU 9/99 "संस्थेचे उत्पन्न." |

|

महसूल ओळख निकष |

कंपनीने वस्तूंच्या मालकीशी संबंधित महत्त्वपूर्ण जोखीम आणि बक्षिसे खरेदीदाराकडे हस्तांतरित केली आहेत. |

संस्थेला विशिष्ट करारातून किंवा अन्यथा योग्य रीतीने पुष्टी करून प्राप्त होणारा हा महसूल प्राप्त करण्याचा अधिकार आहे. |

|

महसुलाच्या रकमेचा विश्वासार्हपणे अंदाज लावला जाऊ शकतो |

महसुलाची रक्कम ठरवता येते |

|

|

व्यवहाराशी संबंधित आर्थिक लाभ कंपनीला मिळण्याची शक्यता आहे |

एखाद्या विशिष्ट व्यवहारामुळे संस्थेच्या आर्थिक फायद्यात वाढ होईल, असा विश्वास आहे |

|

|

व्यवहाराशी संबंधित खर्च किंवा अपेक्षित खर्च विश्वसनीयरित्या अंदाज केला जाऊ शकतो कंपनी यापुढे मालकीशी संबंधित मर्यादेपर्यंत व्यवस्थापनात भाग घेत नाही आणि विकल्या गेलेल्या वस्तूंवर तिचे नियंत्रण नसते |

या ऑपरेशनच्या संदर्भात जो खर्च झाला आहे किंवा होणार आहे ते निश्चित केले जाऊ शकते उत्पादन (वस्तू) च्या मालकीचा (ताबा, वापर आणि विल्हेवाट) हक्क संस्थेकडून खरेदीदाराकडे गेला आहे किंवा काम ग्राहकाने स्वीकारले आहे (सेवा प्रदान केली आहे) |

|

|

महसूल अंदाज - एक सामान्य नियम |

मिळालेल्या किंवा अपेक्षित असलेल्या मोबदल्याच्या वाजवी मूल्यावर महसूल मोजला जातो (खंड 9) |

रोख रक्कम, इतर मालमत्तेची पावती आणि प्राप्त करण्यायोग्य खात्यांच्या रकमेएवढी रक्कम आर्थिक दृष्टीने कमाईचे मूल्यमापन केले जाते (खंड 6) |

|

कमाईची रक्कम निश्चित करणे - एक सामान्य नियम |

कमाईची रक्कम कंपनी आणि मालमत्तेचा खरेदीदार किंवा वापरकर्ता यांच्यातील कराराद्वारे निर्धारित केली जाते आणि कोणत्याही व्यापार सवलतीची रक्कम (खंड 10) विचारात घेऊन प्राप्त झालेल्या किंवा प्राप्त होण्याची अपेक्षा असलेल्या वाजवी मूल्यावर मोजली जाते. |

कमाईची रक्कम संस्था आणि खरेदीदार (ग्राहक) किंवा संस्थेच्या मालमत्तेचा वापरकर्ता यांच्यातील कराराद्वारे स्थापित केलेल्या किंमतीच्या आधारावर निर्धारित केली जाते, प्रदान केलेल्या सर्व सवलती (मार्क-अप) विचारात घेऊन (कलम 6.1, 6.5) |

|

डिफर्ड पेमेंटच्या बाबतीत कमाईची रक्कम निश्चित करणे |

जर निधीची पावती पुढे ढकलली गेली असेल, तर ज्या मोबदल्यात पैसे मोजले जातात त्याचे वाजवी मूल्य काल्पनिक व्याज दर (खंड 11) वापरून भविष्यातील सर्व पावत्यांवर सूट देऊन निर्धारित केले जाते. |

उत्पादने आणि वस्तूंची विक्री, कामाचे कार्यप्रदर्शन, विलंबित पेमेंट अटींवर सेवांची तरतूद या बाबतीत, प्राप्त होणाऱ्या खात्यांच्या संपूर्ण रकमेमध्ये लेखांकनासाठी पैसे स्वीकारले जातात (खंड 6.2) |

|

वस्तु विनिमय व्यवहारातील उत्पन्नाची रक्कम निश्चित करणे |

जर वस्तू किंवा सेवांची देवाणघेवाण समान स्वरूपाच्या आणि रकमेच्या वस्तू किंवा सेवांसाठी केली गेली, तर देवाणघेवाण हा महसूल निर्माण करणारा व्यवहार मानला जात नाही. जेव्हा वेगवेगळ्या वस्तू किंवा सेवांसाठी वस्तूंची देवाणघेवाण केली जाते, तेव्हा देवाणघेवाण हा एक व्यवहार मानला जातो ज्यामुळे महसूल निर्माण होतो. प्राप्त झालेल्या वस्तू किंवा सेवांच्या वाजवी मूल्यावर महसूल निर्धारित केला जातो (खंड 12) |

करारांतर्गत मिळणाऱ्या उत्पन्नाचे मुल्यांकन संस्थेकडून प्राप्त झालेल्या किंवा प्राप्त होणाऱ्या मालमत्तेच्या किंमतीवर केले जाते (खंड ६.३) |

वापरलेल्या साहित्याची यादी

- 1. Barulina E.I. IFRS/E.I. कसे वापरावे. बारुलीना. - एम.: इन्फ्रा-एम, 2010. - 919 पी.

- 2. कोवालेव के.आय. आर्थिक विवरणपत्रे तयार करण्याची प्रक्रिया: नियामक कागदपत्रांची आवश्यकता / K.I. कोवालेव // संस्थांचे लेखा विधान. - 2010. - क्रमांक 4. - पृष्ठ 24-27.

फेडरल एजन्सी फॉर सागरी आणि नदी वाहतूक

फेडरल राज्य शैक्षणिक संस्था

उच्च व्यावसायिक शिक्षण

"सेंट पीटर्सबर्ग स्टेट युनिव्हर्सिटी

जल संप्रेषण"

वित्त आणि पत विभाग

विषय: “IFRS 1 आणि PBU 4/99 चे तुलनात्मक विश्लेषण”

सुखोत्स्काया एन.व्ही.ने पूर्ण केले.

तपासले

सेंट पीटर्सबर्ग

1. PBU 4/99 4 सह IFRS 1 ची तुलनात्मक वैशिष्ट्ये

2. IAS 7 अंतर्गत रोख प्रवाह विवरणाची तुलना

3. वापरलेल्या साहित्याची यादी 9

1. PBU 4/99 सह IFRS 1 ची तुलनात्मक वैशिष्ट्ये

IFRS मध्ये, अहवाल देणाऱ्या निर्देशकांची रचना नियंत्रित करणारे मुख्य मानके जे थेट आर्थिक स्टेटमेंटमध्ये उघड करणे आवश्यक आहे आणि त्यांच्या प्रकटीकरण प्रक्रियेसाठी आवश्यकता आहे IAS 1 "आर्थिक विवरणांचे सादरीकरण" आणि IAS 7 "रोख प्रवाहाची विधाने".

आरएएसमध्ये, आर्थिक स्टेटमेन्ट तयार करण्याच्या प्रक्रियेची आवश्यकता, अहवाल फॉर्मची रचना आणि अहवाल निर्देशक तयार करण्याची प्रक्रिया आर्टद्वारे स्थापित केली गेली आहे. 21 नोव्हेंबर 1996 च्या फेडरल कायद्याचे 13 एन 129-एफझेड “अकाउंटिंगवर”, पीबीयू 4/99 “एखाद्या संस्थेचे लेखा अहवाल” आणि दिनांक 22 जुलै 2003 एन 67 एन फॉर्म ऑफ फॉर्म ऑफ रशियाच्या वित्त मंत्रालयाचा आदेश संस्थांचे लेखा अहवाल”. IAS 1 निर्दिष्ट करते की आर्थिक स्टेटमेन्टच्या संपूर्ण संचामध्ये हे समाविष्ट आहे:

नफा आणि तोटा अहवाल;

इक्विटीमधील बदलांचे विधान;

रोख प्रवाह विवरण;

महत्त्वपूर्ण लेखा धोरणांचा सारांश आणि इतर स्पष्टीकरणात्मक टिपांसह नोट्स.

"अकाऊंटिंगवर" कायद्याचा कलम 13 निर्धारित करतो की संस्थांच्या आर्थिक स्टेटमेन्टमध्ये खालील कागदपत्रे असतात:

ताळेबंद;

नफा आणि तोटा अहवाल;

त्यांना परिशिष्ट, नियमांद्वारे प्रदान केलेले;

संस्थेच्या आर्थिक स्टेटमेन्टच्या विश्वासार्हतेची पुष्टी करणारा ऑडिट अहवाल, जर ते फेडरल कायद्यांनुसार अनिवार्य ऑडिटच्या अधीन असतील;

स्पष्टीकरणात्मक नोट.

IFRS आणि RAS मधील आर्थिक (लेखा) विधानांच्या रचनेच्या आवश्यकतांची तुलना करताना, फरकांपैकी एक उदाहरण म्हणून उद्धृत केले जाऊ शकते: आंतरराष्ट्रीय मानके आर्थिक स्टेटमेन्टच्या प्रत्येक घटक घटकांमध्ये माहिती उघड करण्यासाठी रचना आणि प्रक्रियेसाठी आवश्यकता स्थापित करतात. आणि वित्तीय विवरणे नियुक्त करण्याच्या प्रक्रियेचे तपशीलवार नियमन करतात, तर RAS अहवालाचे "शिफारस केलेले फॉर्म" स्थापित करतात.

वरील ताळेबंदासाठी प्रामुख्याने खरे आहे, कारण IAS 1 मध्ये ताळेबंदाच्या स्वरूपाच्या संबंधात किंवा त्यात उघड करायच्या वस्तूंच्या विशिष्ट सूचीच्या संबंधात किंवा त्यांच्या स्थानाशी संबंधित आवश्यकता नसतात. ताळेबंदात एकमेकांना.

IAS 1 फक्त वस्तूंची एक सूची निर्दिष्ट करते (ज्याला लाइन आयटम म्हणतात) ज्याचे स्वरूप किंवा उद्देश पुरेसा भिन्न आहे आणि त्यांना ताळेबंदावर स्वतंत्रपणे सादर करणे आवश्यक आहे. अतिरिक्त वस्तू स्वतंत्रपणे सादर करायच्या की नाही याचा निर्णय मालमत्तेचे स्वरूप आणि तरलता, त्यांचा अस्तित्वातील उद्देश आणि दायित्वांचा आकार, स्वरूप आणि वेळेच्या मूल्यांकनावर आधारित असावा.

आयएएस 1 मालमत्ता आणि दायित्वांच्या वर्गीकरणासाठी दोन मुख्य दृष्टिकोन प्रदान करते जेव्हा ते ताळेबंदावर प्रतिबिंबित होतात.

पहिल्या दृष्टिकोनामध्ये मालमत्ता आणि दायित्वांचे सादरीकरण समाविष्ट आहे, त्यांना अल्प-मुदतीचे आणि दीर्घ-मुदतीत विभागणे.

दुसऱ्या पद्धतीमध्ये मालमत्ता आणि दायित्वांचे वर्गीकरण करणे आणि त्यांना त्यांच्या तरलतेच्या क्रमाने ताळेबंदात सादर करणे समाविष्ट आहे, जर असे वर्गीकरण विश्वसनीय आणि अधिक प्रातिनिधिक विधानांच्या वापरकर्त्यांना माहिती प्रदान करते.

IAS 1 द्वारे बॅलन्स शीट आयटमच्या या वर्गीकरणाचा वापर प्रदान केला आहे, उदाहरणार्थ, ज्या संस्था स्पष्टपणे परिभाषित ऑपरेटिंग सायकलमध्ये वस्तू किंवा सेवा पुरवत नाहीत (विशेषतः, आर्थिक संस्थांसाठी). तथापि, मालमत्तेचे आणि दायित्वांचे त्यांच्या तरलतेच्या क्रमाने वर्गीकरण करताना, IAS 1 ने संस्थांना प्रत्येक लाइन आयटमसाठी 12 महिन्यांहून अधिक कालावधीनंतर परतफेड करणे किंवा वसूल करणे अपेक्षित असलेली रक्कम उघड करणे आवश्यक आहे.

आयएएस 1 ताळेबंद तयार करताना, काही मालमत्ता आणि दायित्वे अल्प-मुदतीच्या आणि दीर्घ-मुदतीत विभागून आणि इतर तरलतेच्या क्रमाने सादर करताना दोन दृष्टिकोन एकत्र करण्याची शक्यता प्रदान करते, जर यामुळे माहिती सादर केली जाऊ शकते. फॉर्म जो विश्वासार्ह आणि अधिक प्रतिनिधी आहे.