IFRS 1 a PBU 4 99 srovnání. Konvergence RAS a IFRS: přizpůsobení ruského účetnictví mezinárodním standardům. Hlavní rozdíly mezi ruskými a mezinárodními standardy

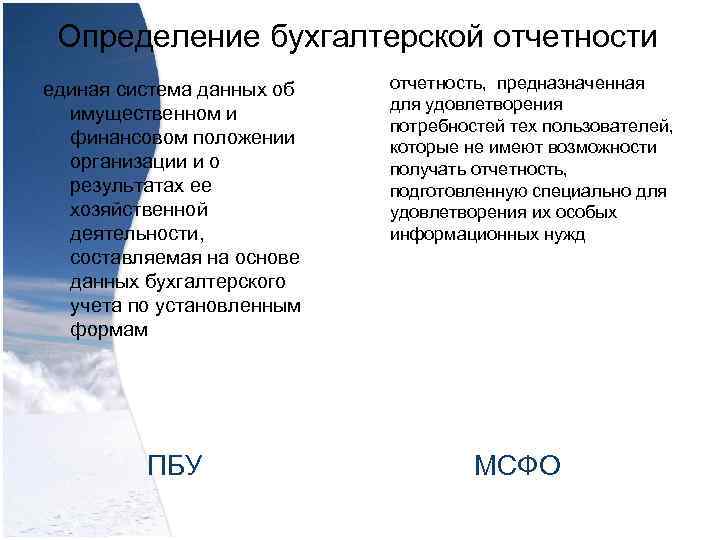

Definice účetního výkaznictví - jednotný systém údajů o majetkové a finanční situaci organizace a výsledcích její hospodářské činnosti, sestavený na základě účetních údajů v souladu se zavedenými formami výkaznictví PBU, navržený tak, aby vyhovoval potřebám těch, uživatelé, kteří nemají možnost dostávat výkazy připravené speciálně tak, aby vyhovovaly jejich speciálním informačním potřebám IFRS

Definice účetního výkaznictví - jednotný systém údajů o majetkové a finanční situaci organizace a výsledcích její hospodářské činnosti, sestavený na základě účetních údajů v souladu se zavedenými formami výkaznictví PBU, navržený tak, aby vyhovoval potřebám těch, uživatelé, kteří nemají možnost dostávat výkazy připravené speciálně tak, aby vyhovovaly jejich speciálním informačním potřebám IFRS

Účelem výkaznictví by měl být spolehlivý a úplný obraz o finanční situaci organizace, finančních výsledcích její činnosti a změnách její finanční pozice (bod 6 PBU 4/99). Účetní standardy zajišťují, aby účetní závěrka účetní jednotky podle IFRS a její mezitímní účetní závěrka za část období, na které se tato účetní závěrka vztahuje, obsahovaly informace vysoké kvality, které jsou užitečné pro stávající i potenciální investory, věřitele a další věřitele při rozhodování o tom, zda poskytnout subjektu zdroje. IFRS

Účelem výkaznictví by měl být spolehlivý a úplný obraz o finanční situaci organizace, finančních výsledcích její činnosti a změnách její finanční pozice (bod 6 PBU 4/99). Účetní standardy zajišťují, aby účetní závěrka účetní jednotky podle IFRS a její mezitímní účetní závěrka za část období, na které se tato účetní závěrka vztahuje, obsahovaly informace vysoké kvality, které jsou užitečné pro stávající i potenciální investory, věřitele a další věřitele při rozhodování o tom, zda poskytnout subjektu zdroje. IFRS

Datum vykázání, ke kterému musí organizace sestavit účetní závěrku, je stanoveno PBU Datum vykázání není stanoveno IFRS.

Datum vykázání, ke kterému musí organizace sestavit účetní závěrku, je stanoveno PBU Datum vykázání není stanoveno IFRS.

Doba trvání účetního období Pro sestavení účetní závěrky se za datum účetní závěrky považuje poslední kalendářní den účetního období. Při sestavování účetní závěrky za účetní období je účetním rokem kalendářní rok od 1. ledna do 31. prosince včetně. Za první ohlašovací rok pro nově vytvořené organizace se považuje období od data jejich státní registrace do 31. prosince odpovídajícího roku a pro organizace vytvořené po 1. říjnu do 31. prosince následujícího roku. Účetní závěrka musí být předkládána alespoň jednou ročně. Když se za výjimečných okolností změní datum účetní závěrky společnosti a roční účetní závěrka je předkládána za období delší nebo kratší než jeden rok, společnost musí kromě období pokrytého účetní závěrkou zveřejnit: důvod výběru období jiný než jeden rok; a (b) skutečnost, že srovnatelné částky pro výkaz zisku a ztráty, změny vlastního kapitálu, peněžní toky a související poznámky nejsou srovnatelné.

Doba trvání účetního období Pro sestavení účetní závěrky se za datum účetní závěrky považuje poslední kalendářní den účetního období. Při sestavování účetní závěrky za účetní období je účetním rokem kalendářní rok od 1. ledna do 31. prosince včetně. Za první ohlašovací rok pro nově vytvořené organizace se považuje období od data jejich státní registrace do 31. prosince odpovídajícího roku a pro organizace vytvořené po 1. říjnu do 31. prosince následujícího roku. Účetní závěrka musí být předkládána alespoň jednou ročně. Když se za výjimečných okolností změní datum účetní závěrky společnosti a roční účetní závěrka je předkládána za období delší nebo kratší než jeden rok, společnost musí kromě období pokrytého účetní závěrkou zveřejnit: důvod výběru období jiný než jeden rok; a (b) skutečnost, že srovnatelné částky pro výkaz zisku a ztráty, změny vlastního kapitálu, peněžní toky a související poznámky nejsou srovnatelné.

Skladba výkaznictví - rozvaha; - výkazy zisků a ztrát a jejich přílohy; -revizní zpráva potvrzující spolehlivost finančních výkazů organizace, pokud podléhají povinnému auditu v souladu s federálními zákony; - vysvětlivka (článek 2 § 13 zákona o účetnictví) PBU - Aktiva - Pasiva - Kapitál - Výnosy - Náklady IFRS

Skladba výkaznictví - rozvaha; - výkazy zisků a ztrát a jejich přílohy; -revizní zpráva potvrzující spolehlivost finančních výkazů organizace, pokud podléhají povinnému auditu v souladu s federálními zákony; - vysvětlivka (článek 2 § 13 zákona o účetnictví) PBU - Aktiva - Pasiva - Kapitál - Výnosy - Náklady IFRS

Požadavky na podávání zpráv. Účetní výkazy – věrné zobrazení musí poskytovat spolehlivé a – relevantní; úplný obrázek - spolehlivý; finanční pozice - srovnatelná organizace, finanční - srozumitelná; výsledky své činnosti - srovnatelnost a změny její finanční pozice. PBU IFRS

Požadavky na podávání zpráv. Účetní výkazy – věrné zobrazení musí poskytovat spolehlivé a – relevantní; úplný obrázek - spolehlivý; finanční pozice - srovnatelná organizace, finanční - srozumitelná; výsledky své činnosti - srovnatelnost a změny její finanční pozice. PBU IFRS

Měna předkládání výkazů Účetní výkazy musí být sestaveny v měně Ruské federace Organizace může předkládat účetní výkazy v jakékoli měně. IFRS rozlišuje - funkční měnu - prezentační měnu Funkční měnu - měnu používanou v hlavním ekonomickém prostředí, ve kterém organizace působí (stanoveno na základě regulovaných ustanovení IFRS 21 na základě charakteristiky činností společnosti). Prezentační měna – měna, ve které jsou předkládány účetní závěrky (určeno libovolně na základě potřeb uživatele)

Měna předkládání výkazů Účetní výkazy musí být sestaveny v měně Ruské federace Organizace může předkládat účetní výkazy v jakékoli měně. IFRS rozlišuje - funkční měnu - prezentační měnu Funkční měnu - měnu používanou v hlavním ekonomickém prostředí, ve kterém organizace působí (stanoveno na základě regulovaných ustanovení IFRS 21 na základě charakteristiky činností společnosti). Prezentační měna – měna, ve které jsou předkládány účetní závěrky (určeno libovolně na základě potřeb uživatele)

MINISTERSTVO ŠKOLSTVÍ A VĚDY RUSKÉ FEDERACE

Státní vzdělávací instituce vyššího odborného vzdělávání

Sibiřská státní letecká univerzita

pojmenovaný po akademikovi M. F. Rešetněvovi

Katedra účetnictví

TEST

Disciplína: „Mezinárodní standardy účetnictví a účetního výkaznictví“

Možnost 1

Provedeno

Kontrolovány:

Krasnojarsk 2013

ÚVOD

2. SROVNÁVACÍ ANALÝZA IFRS 1 A PBU 4/99

ZÁVĚR

ÚVOD

Mezinárodní standardy účetního výkaznictví (IFRS) jsou pravidla, která stanovují požadavky na uznávání, oceňování a zveřejňování pro účetní závěrky společností po celém světě. Standardy účetního výkaznictví zajišťují srovnatelnost účetních dokladů mezi společnostmi v celosvětovém měřítku a jsou také podmínkou dostupnosti výkazových informací pro externí uživatele.

Usnesením vlády Ruské federace ze dne 6. března 1998 byl schválen „Program reformy účetnictví v souladu s mezinárodními standardy účetního výkaznictví“, což bylo způsobeno požadavky rozvoje tržní ekonomiky. Podle programu byla schválena a vydána řada národních norem a pokračují práce na vývoji dalších norem. Je třeba poznamenat, že mnoho podniků v naší zemi vede paralelní účetnictví a připravuje zprávy nejen podle ruských pravidel, ale také v souladu s mezinárodními standardy. Organizace, které vydávají konsolidované účetní závěrky, je alternativně mohou sestavit pouze na základě mezinárodních standardů. V tomto ohledu se znalost mezinárodních standardů stává nezbytnou součástí profesní přípravy účetních. Představitelé a manažeři společností pracujících se zahraniční klientelou se rovněž potýkají s potřebou dobré orientace v reportingu zpracovávaném podle mezinárodních standardů. Vývoj účetních standardů a standardů účetního výkaznictví byl a nadále probíhá v mnoha zemích. Proces stanovování norem je ovlivněn mnoha faktory a představuje mnoho výzev. Hlavním koordinátorem úsilí tvůrců národních standardů je International Financial Reporting Standards Committee (IASC). Standardy vydané IASB jsou ve většině zemí pečlivě studovány a slouží jako komunikační jazyk pro účetní a všechny zainteresované uživatele v různých zemích. IASB je odhodlána dosáhnout konzistentnosti v prezentaci účetní závěrky na celém světě záměrným úsilím o harmonizaci účetních standardů. V současné době je u nás věnována velká pozornost otázkám vykazování podle mezinárodních standardů a národních standardů cizích zemí s vyspělou ekonomikou.

Cílem této práce je studium IFRS 1 a srovnávací analýza IFRS a PBU 4/99.

K dosažení tohoto cíle se řeší následující úkoly:

Byly studovány teoretické aspekty IFRS 1 a PBU 4/99;

Proveďte srovnávací analýzu.

1. IFRS 1 PREZENTACE ÚČETNÍ ZÁVĚRKY

Tento standard je zásadní při definování zásad pro sestavení a předkládání účetní závěrky. Cílem tohoto standardu je poskytnout rámec pro prezentaci účetní závěrky pro všeobecné použití, aby bylo dosaženo srovnatelnosti jak s účetními závěrkami účetní jednotky za předchozí období, tak s účetními závěrkami jiných účetních jednotek. K dosažení tohoto cíle tento standard stanoví řadu úvah pro předkládání účetní závěrky, pokyny pro jejich strukturu a minimální požadavky na obsah. Účelem účetní závěrky pro všeobecné použití je poskytnout informace o finanční situaci společnosti, finanční výkonnosti a peněžních tocích, které jsou užitečné pro širokou škálu uživatelů při přijímání ekonomických rozhodnutí. Účetní závěrka také zobrazuje výsledky hospodaření se zdroji svěřenými vedení společnosti. K dosažení tohoto cíle poskytují finanční výkazy informace o následujících ukazatelích společnosti:

Aktiva;

Závazky;

Hlavní město;

Příjmy a výdaje, včetně zisků a ztrát;

Tok peněz.

Kompletní sada finančních výkazů obsahuje následující součásti:

Rozvaha;

výkaz zisků a ztrát;

Zpráva zobrazující všechny změny kapitálu;

Přehled o peněžních tocích;

Účetní zásady a vysvětlivky.

Vedení společnosti musí zvolit a uplatňovat účetní zásady společnosti tak, aby všechny účetní závěrky odpovídaly všem požadavkům každého příslušného Mezinárodního standardu účetního výkaznictví. Pokud neexistuje konkrétní požadavek, musí vedení stanovit zásady, které zajistí, že účetní závěrka bude poskytovat informace, které:

Relevantní pro potřeby rozhodování uživatelů;

Spolehlivý v tom, že: spolehlivě reprezentuje výsledky a finanční pozici společnosti; odráží ekonomický obsah událostí a transakcí, nejen jejich právní formu; neutrální, tj. bez zaujatosti; prozíravý; kompletní ve všech podstatných ohledech.

Prezentace a klasifikace položek v účetní závěrce by měly být konzistentní od jednoho období k druhému kromě následujících případů:

Významná změna v povaze činností společnosti nebo pokud analýza prezentace účetní závěrky prokáže, že tato změna povede k vhodnější prezentaci událostí nebo transakcí;

Změna prezentace je vyžadována Mezinárodními standardy účetního výkaznictví.

Srovnávací informace musí být zveřejněny ve vztahu k předchozímu období u všech číselných výkazů, pokud mezinárodní účetní standard nevyžaduje jinak. Srovnávací informace jsou zahrnuty do popisných a popisných informací, pokud jsou relevantní pro pochopení účetní závěrky.

Doba ohlášení. Účetní závěrka se předkládá minimálně jednou ročně. Pokud se za výjimečných okolností změní datum účetní závěrky společnosti a roční účetní závěrka je předkládána za období delší nebo kratší než jeden rok, společnost musí kromě období, za které se účetní závěrka vztahuje, zveřejnit:

· důvod použití jiného období než jeden rok;

· skutečnost, že srovnatelné částky pro výkazy zisku a ztráty, výkazy peněžních toků a související poznámky nejsou srovnatelné.

Rozvaha. Každá společnost se musí na základě povahy svých operací rozhodnout, zda bude v rozvaze prezentovat oběžná a dlouhodobá aktiva a závazky jako samostatné klasifikace. Bez ohledu na použitou metodu vykazování musí účetní jednotka zveřejnit částky, u nichž se očekává, že budou vypořádány nebo uhrazeny po více než dvanácti měsících, pro každou položku aktiv a závazků, přičemž celkové položky, u kterých se očekává, že budou vypořádány nebo získány zpět před nebo po dvanácti měsících od data vykázání. .

Krátkodobý majetek. Aktivum by mělo být klasifikováno jako krátkodobé, když:

Je určen k prodeji nebo držení za účelem prodeje nebo použití v rámci běžného provozního cyklu společnosti;

Je držena primárně pro komerční nebo krátkodobé účely a očekává se, že bude prodána do dvanácti měsíců od data účetní závěrky;

Jedná se o aktivum ve formě hotovosti nebo peněžních ekvivalentů, které nemá žádná omezení pro jejich použití.

Všechna ostatní aktiva by měla být klasifikována jako dlouhodobá.

Krátkodobé závazky. Závazky by měly být klasifikovány jako krátkodobé, když:

Očekává se, že budou splaceny za běžných podmínek provozního cyklu společnosti;

Mají být splaceny do dvanácti měsíců od data vykázání.

Všechny ostatní závazky by měly být klasifikovány jako dlouhodobé. Účetní jednotka nadále klasifikuje své dlouhodobé závazky, včetně plateb úroků, jako dlouhodobé, i když mají být vypořádány do dvanácti měsíců od data vykázání, pokud:

Původní termín byl na dobu přesahující dvanáct měsíců;

Společnost předpokládá refinancování závazku na dlouhodobé bázi;

Tento záměr je podpořen smlouvou o refinancování a změnou splátkového kalendáře, která se uzavírá před schválením účetní závěrky.

Částka jakéhokoli závazku, který byl v souladu s tímto požadavkem vyloučen z krátkodobých závazků, musí být uvedena v příloze k rozvaze spolu s informacemi odůvodňujícími takové vykázání.

Rozvaha by měla obsahovat minimálně řádkové položky, které představují:

Dlouhodobý a nehmotný majetek;

Finanční aktiva a investice zaúčtované metodou participace;

Obchodní a jiné pohledávky;

Hotovost a hotovostní ekvivalenty;

Dluh vůči kupujícím a zákazníkům a jiné pohledávky;

Daňové závazky a rezervy;

dlouhodobé závazky včetně plateb úroků;

Menšinový podíl a emitovaný kapitál.

Další řádkové položky, nadpisy a mezisoučty by měly být uvedeny v rozvaze, pokud to vyžadují Mezinárodní standardy účetního výkaznictví nebo když je prezentace nezbytná k poskytnutí věrného obrazu finanční pozice společnosti.

Společnost musí ve své rozvaze nebo komentářích zveřejnit následující informace:

1. pro každou třídu základního kapitálu:

Počet akcií schválených k vydání;

Počet vydaných a plně splacených akcií, jakož i vydaných, ale nesplacených akcií;

Nominální hodnota akcie nebo údaj, že nemá žádnou nominální hodnotu;

Odsouhlasení počtu akcií v oběhu na začátku a na konci roku;

Práva, výsady a omezení související s příslušnou třídou, včetně omezení výplaty dividend;

Akcie společnosti vlastněné samotnou společností, jakož i dceřinými společnostmi nebo přidruženými společnostmi;

Akcie vyhrazené k emisi na základě opčních nebo prodejních smluv, včetně podmínek a částek;

2. popis povahy a účelu každé rezervy v rámci kapitálu vlastníků;

3. pokud byly navrženy dividendy, ale nebyly oficiálně schváleny k výplatě, je uvedena částka zahrnutá nebo nezahrnutá do závazku;

4. částka všech neuznaných dividend z prioritních akcií.

Účetní jednotka bez akcií, jako je partnerství, musí zveřejnit informace ekvivalentní těm, které jsou požadovány výše, s uvedením změn během období v každé kategorii podílu na vlastním kapitálu a práv, výsad a omezení spojených s každou kategorií podílu na vlastním kapitálu.

Zpráva o ziskech a ztrátách. Výkaz zisku a ztráty by měl obsahovat minimálně řádkové položky, které představují:

příjmy;

Provozní výsledky;

náklady na financování;

Podíl na ziscích a ztrátách přidružených společností ve společných podnicích účtovaný pomocí participační metody;

daňové výdaje;

Zisk nebo ztráta z běžných činností;

Výsledky mimořádných okolností;

Menšinový podíl;

Čistý zisk nebo ztráta za období.

Společnost musí ve výkazu zisku a ztráty nebo v komentáři zveřejnit analýzu výnosů a nákladů s použitím klasifikace založené na povaze výnosů a nákladů nebo jejich funkci v rámci společnosti.

Nákladové položky jsou rozděleny do podtříd, aby bylo zvýrazněno množství složek finanční výkonnosti, které se mohou lišit v takových charakteristikách, jako je stabilita, potenciál zisku nebo ztráty a předvídatelnost. Tyto informace jsou prezentovány jedním ze dvou způsobů.

Druhá analýza se nazývá nákladová funkce nebo metoda „nákladů na prodej“ a klasifikuje náklady podle jejich funkce jako součást nákladů na prodej, distribuci nebo administrativní činnosti.

Společnosti klasifikující náklady podle funkce musí zveřejnit další informace o povaze nákladů, včetně nákladů na odpisy a amortizaci.

Popis práce

Cílem této práce je studium IFRS 1 a srovnávací analýza IFRS a PBU 4/99.

K dosažení tohoto cíle se řeší následující úkoly:

- byly prostudovány teoretické aspekty IFRS 1 a PBU 4/99;

- provést srovnávací analýzu.

ÚVOD

1. IFRS 1 PREZENTACE ÚČETNÍ ZÁVĚRKY

2. SROVNÁVACÍ ANALÝZA IFRS 1 A PBU 4/99

ZÁVĚR

SEZNAM POUŽITÝCH ZDROJŮ

Ruský účetní a výkaznický systém se vždy lišil od zahraničního účetního (finančního) účetnictví přísným systémem regulační regulace prováděné na státní úrovni.

V současné fázi prochází tuzemský účetní a výkaznický systém složitým obdobím adaptace. Hlavní cíl reformy je formulován jako uvedení národního účetního systému do souladu s požadavky tržní ekonomiky a mezinárodních standardů účetního výkaznictví. Ruské účetnictví potřebuje absorbovat nejlepší tradice a pravidla zahraničních účetních postupů a zároveň zachovat národní specifika systému účetní organizace. Hlavními cíli reformy je vytvořit výkaznictví, které splňuje požadavky tržní ekonomiky, je srozumitelné pro zahraniční investory a pomáhá tak přilákat investice.

Při reformě účetnictví a výkaznictví v Rusku byly jako základ použity mezinárodní standardy účetního výkaznictví (IFRS) vypracované Výborem pro mezinárodní standardy účetního výkaznictví.

V Rusku bylo uznáno, že je vhodné používat IFRS:

- při vytváření koncepce účetnictví v tržní ekonomice zajistit srovnatelnost účetních informací generovaných ruskými a zahraničními společnostmi;

- v procesu tvorby národních účetních předpisů (standardů) jako výchozího bodu, modelu a kritéria pro soulad s mezinárodně uznávanou praxí. Tuto metodu používá většina ekonomik vyspělých zemí světa.

Tabulka 1. Soulad s IFRS a PBU

| Mezinárodní standardy účetního výkaznictví | Odpovídající PBU |

| IFRS 1 Prezentace účetní závěrky | PBU 1/2008 Účetní politika organizace PBU 4/99 Účetní výkazy organizace |

| IFRS 2 Zásoby | PBU 5/01 Účtování zásob |

| IFRS 7 Výkaz peněžních toků | Žádný analog |

| IFRS 8 Čistý zisk (ztráta) za období, zásadní chyby a změny v účetních postupech | Žádný analog |

| IFRS 10 Události, které nastaly po datu vykázání | PBU 7/98 Události po datu hlášení |

| IFRS 11 Smlouvy | PBU 2/2008 Účtování stavebních zakázek |

| IFRS 12 Daně ze zisku | PBU 18/02 Účetnictví pro výpočty daně z příjmů právnických osob |

| IFRS 14 Vykazování podle segmentů | PBU 12/2000 Informace podle segmentů |

| IFRS 15 Informace odrážející dopad změn cen | Žádný analog |

| IFRS 16 Pozemky, budovy a zařízení | PBU 6/01 Účtování dlouhodobého majetku |

| IFRS 17 Leasingy | Žádný analog |

| IFRS 18 Výnosy | PBU 9/99 Organizační příjmy |

| IFRS 19 Zaměstnanecké požitky | Žádný analog |

| IFRS 20 Vykazování státních dotací a zveřejňování státní podpory | PBU 13/2000 Vyúčtování veřejné podpory |

| IFRS 21 Dopad změn směnných kurzů | PBU 3/2006 Účtování majetku a závazků, jejichž hodnota je vyjádřena v cizí měně |

| IFRS 22 Podnikové kombinace | Žádný analog |

| IFRS 23 Výpůjční náklady | PBU 15/2008 Účtování výdajů na půjčky a úvěry |

| IFRS 24 Zveřejnění spřízněných stran | PBU 11/2008 Informace o propojených osobách |

| IFRS 26 Účetnictví a výkaznictví pro penzijní programy (penzijní plány) | Žádný analog |

| IFRS 27 Konsolidovaná a individuální účetní závěrka | |

| IFRS 28 Účtování o investicích do přidružených podniků | PBU 19/02 Účtování finančních investic |

| IFRS 29 Účetní výkaznictví v hyperinflačním prostředí | Žádný analog |

| IFRS 30 Zveřejnění informací v účetní závěrce bank a podobných finančních institucí | Žádný analog |

| IFRS 31 Účetní výkaznictví podílů ve společných podnicích | PBU 20/03 Informace o účasti na společných aktivitách |

| IFRS 32 Finanční nástroje: zveřejňování a prezentace | Žádný analog |

| IFRS 33 Zisk na akcii | Žádný analog |

| IFRS 34 Mezitímní účetní výkaznictví | Žádný analog |

| IFRS 35 Ukončené činnosti | PBU 16/02 Informace o ukončených činnostech |

| IFRS 36 Snížení hodnoty aktiv | PBU 21/2008 Změna odhadovaných hodnot |

| IFRS 37 Rezervy, podmíněné závazky a podmíněná aktiva | PBU 8/01 Podmíněné skutečnosti hospodářské činnosti |

| IFRS 38 Nehmotná aktiva | PBU 14/2007 Účtování o nehmotném majetku |

| IFRS 39 Finanční nástroje: účtování a oceňování | PBU 19/02 Účtování finančních investic |

| IFRS 40 Investice do nemovitostí | Žádný analog |

| IFRS 41 Zemědělství | Žádný analog |

V důsledku změn spojených s reformou účetnictví a výkaznictví se dnešní ruské účetní závěrky svým složením jen málo liší od výkazů prezentovaných v souladu s IFRS. Hlavní rozdíly mezi výkaznictvím generovaným podle mezinárodních standardů a ruskými standardy jsou uvedeny v tabulce. 2.

Tabulka 2. Hlavní rozdíly mezi účetními závěrkami sestavenými podle IFRS a ruskými

| Index | IFRS | Ruská praxe |

| Spolehlivost hlášení | Objektivní a pravdivý odraz skutečné situace organizace | Dodržování aktuálních pravidel, předpisů |

| Zásada dočasné jistoty faktů ekonomické činnosti | Zaúčtování všech výnosů a nákladů vztahujících se k tomuto období v účetním období | Zaúčtování výnosů a nákladů vztahujících se k tomuto období ve vykazovaném období, potvrzené primárními podklady |

| Zásada opatrnosti (konzervatismus) | Větší ochota účtovat o nákladech a závazcích než o možných příjmech a majetku | Proklamované, ale zřídka pozorované, protože metody implementace ve většině případů nejsou pro daňové účely uznávány |

| Možnost odborného úsudku při přípravě zpráv | Předpokládá se při řešení mnoha problémů | Povoleno pouze v rámci možností pro zohlednění transakcí v účetnictví a výkaznictví přijatých regulačními dokumenty |

| Požadavek významnosti (významnosti) | Účetní závěrka musí obsahovat všechna opatření, která jsou dostatečně významná pro odhady a rozhodnutí uživatelů. Významnost je považována především za kvalitativní charakteristiku | Proklamované, ale v praxi nedodržované. Významnost se určuje pomocí kvantitativních hodnot (5 % z celku) |

| Výklad aktiv (majetek) | Položka ovládaná účetní jednotkou jako výsledek minulé události a ztělesňující budoucí ekonomické užitky | Předmět náleží organizaci z vlastnického nebo jiného vlastnického práva |

| Zájmy které skupiny uživatelů převažují? | Investoři na prvním místě | Regulační (vládní) orgány |

Je třeba poznamenat, že výkaznictví připravené v souladu s IFRS je zaměřeno na odrážení skutečného obrazu toho, co se děje, zatímco ruské výkaznictví organizací je zaměřeno především na minimalizaci daní.

Hlavní rozdíl mezi rozvahou sestavenou podle IFRS a ruskou rozvahou není pouze ve struktuře zprávy samotné, ale také v tom, že ruská rozvaha je charakterizována rovnicí

Aktiva = pasiva,

a rozvahu připravenou v souladu s požadavky IFRS:

Aktiva – pasiva = vlastní kapitál.

V ruské rozvaze jsou navíc položky striktně přiřazeny do sekcí, ale podle IFRS tomu tak není.

Rozvaha zaujímá ústřední místo v ruském zpravodajství. Výkaz zisků a ztrát zpracovaný v souladu s IFRS je svou strukturou analytickější a smysluplnější než podobný ruský. Tato zpráva zaujímá ústřední místo v mezinárodním finančním výkaznictví a proces její přípravy je velmi pracný. Přehledně odhaluje veškeré podnikatelské aktivity společnosti za sledované období a zároveň slouží jako hlavní zdroj ukazatelů pro finanční analýzu.

Ekonomické faktory bránící implementaci IFRS:

- drahé náklady na služby auditorů (konzultantů);

- náklady na výměnu nebo aktualizaci softwaru;

- náklady na shromažďování a zveřejňování informací o organizaci;

- náklady na rekvalifikaci personálu, včetně auditorských a poradenských organizací.

- Možnost přístupu k zahraničním investicím, které jsou ve srovnání s ruským bankovním systémem levné pro stimulaci investičních procesů. Ruské banky dávají přednost práci s tzv. krátkodobými penězi a poskytují dlouhodobé peníze za úrokové sazby, díky nimž je získávání půjček pro jejich uživatele nerentabilní. Získat úvěry od zahraničních bank je pro tuzemské podnikatele prakticky nemožné. Vstup na zahraniční kapitálové trhy čelí požadavkům věřitelů na poskytování vysoce kvalitních finančních informací, tedy účetní závěrky v souladu s IFRS.

- Růst tržní kapitalizace. Akcie významné části ruských organizací jsou ve srovnání s akciemi evropských společností podhodnoceny z důvodu odlišného přístupu k aplikaci standardů účetního výkaznictví.

Tabulka 1. Srovnávací analýza IFRS 1 „Předkládání účetní závěrky“ a ruského PBU 4/99 „Účetní výkazy organizace“.

|

Srovnávací znamení |

IFRS 1 Sestavování a zveřejňování účetní závěrky |

PBU4/99 "Účetní výkazy organizace." |

|

Struktura hlášení |

IAS 1 Sestavování a zveřejňování účetní závěrky nestanoví standardní strukturu vykazování, ale obsahuje minimální seznam položek |

PBU 4/99 „Účetní výkazy organizace“ a vyhláška Ministerstva financí č. 67n „O formách účetních výkazů organizace“ předepisují určitou formu výkaznictví a obsahují minimální výčet článků. |

|

Výkaz o finanční situaci (rozvaha) |

Společnost může vykazovat aktiva a závazky v pořadí podle jejich likvidity spíše než podle oběžných a dlouhodobých, pouze pokud to poskytuje větší spolehlivost informací. |

Rozvaha by měla rozdělit aktiva a pasiva na oběžná a dlouhodobá |

|

Výkaz zisku a ztráty (výkaz o úplném výsledku) |

Společnosti mohou prezentovat náklady podle funkce (cena nákladů, prodejní náklady; administrativní náklady; ostatní náklady) nebo podle obsahu (platy, odpisy, nájemné atd.). Pokud je však rozhodnuto zaúčtovat náklady podle funkcí, musí být informace o obsahu účetní závěrky uvedeny v příloze k účetní závěrce. |

Výdaje by měly být tříděny podle funkce a v poznámkách podle obsahu. Poskytnutí výkazu o úplném výsledku se neposkytuje |

|

Mimořádné položky ve výkazu zisku a ztráty (výkazu o úplném výsledku) |

Zakázáno |

Mimořádné položky jsou zahrnuty do ostatních výnosů (nákladů) ve výkazu zisku a ztráty a tyto položky mohou být také uvedeny v příloze účetní závěrky. |

|

Přehled o peněžních tocích |

IFRS poskytuje standardní názvy skupin položek a poskytuje pouze obecné vodítko pro vykazování. Zpráva se zpracovává přímou nebo nepřímou metodou |

Společnosti mohou nezávisle vypracovat formulář zprávy na základě vzorků doporučených Ministerstvem financí Ruské federace. Zpráva je vypracována pouze přímou metodou. Nepřímá metoda se nepoužívá |

|

Prezentace informací o ukončených provozech |

Výkaz o finanční situaci a výkaz o úplném výsledku (výkaz o úplném výsledku) musí klasifikovat jako ukončené činnosti ty komponenty držené za účelem prodeje nebo určené k likvidaci, které představují buď samostatnou hlavní oblast podnikání nebo zeměpisný region, nebo dceřinou společnost, která byla získána. výhradně za účelem následného dalšího prodeje |

PBU 16/02 „Informace o ukončených činnostech“ neobsahuje zvláštní požadavky na zveřejňování informací v rozvaze nebo výkazu zisku a ztráty. Informace týkající se ukončovaných činností však musí být zveřejněny ve vysvětlivkách k účetní závěrce. |

|

Oprava chyb |

Srovnávací ukazatele jsou přepočítány. Úpravy týkající se předchozích období, které nebyly vykázány, jsou zohledněny úpravou počátečních zůstatků aktiv, závazků a vlastního kapitálu za první období uvedené v účetní závěrce. |

Chyby jsou opraveny v období, ve kterém byly objeveny. Srovnávací údaje nejsou přepracovány |

Tabulka 2. Srovnávací analýza IFRS 7 „Výkaz peněžních toků“ a ruského PBU 23/2011 „Výkaz peněžních toků“.

|

Srovnávací znamení |

IFRS 7 „Výkaz o peněžních tocích“ |

PBU 23/2011 „Výpis v hotovosti“. |

|

Formulář pro hlášení |

Používají se dvě sestavy, a to rozvaha a výsledovka. |

Hlavní zprávou je přehled peněžních toků. Musí být předložen za každé období, za které se účetní závěrka sestavuje. |

|

Zahrnutí do cash flow |

Hotovost v hotovosti, na běžných účtech, v cizí měně a na zvláštních účtech |

Hotovost v pokladně, na zúčtovacích, měnových a zvláštních účtech Do peněžního toku patří i tzv. peněžní ekvivalenty. |

|

Klasifikace peněžních toků podle druhu činnosti |

Provozní činnost, investiční činnost a každodenní činnost |

Provozní činnost, finanční činnost a investiční činnost |

|

Přímá metoda |

Přímé a nepřímé metody |

|

|

Výkaz peněžních toků – definice hotovosti a peněžních ekvivalentů |

Peněžní prostředky zahrnují peněžní ekvivalenty (krátkodobé vklady) se splatností do tří měsíců od data pořízení a mohou zahrnovat i kontokorentní úvěry. |

Neexistují žádná pravidla, ale v praxi je zahrnuta pouze hotovost |

|

Zveřejňování informací o investicích a finančních transakcích |

Není vyžadováno žádné zveřejnění. Měly by však být zveřejněny další informace, které jsou zajímavé pro regulační a statistické orgány. |

Vyžaduje zveřejnění všech relevantních informací o investicích a finančních transakcích, podporuje další informace pro koncept finanční pozice. |

Tabulka 3. Srovnávací analýza IFRS 16 „Dlouhodobá aktiva“ a ruského PBU 6/01 „Dlouhodobá aktiva“.

|

Srovnávací znamení |

IFRS 16 „Pozemky, budovy a zařízení“ |

PBU 6/01 „Dlouhodobý majetek“. |

|

Pojem dlouhodobého majetku a jeho struktura |

Majetek, od kterého se očekává ekonomický prospěch, struktura je určena podnikem samostatně na základě podobnosti jejich druhů a způsobů použití, tj. seskupení je založeno na modelu pro získání ekonomického prospěchu |

Obecně se pojem stálých aktiv shoduje s pojetím používaným v IFRS. Není zdůrazněna určující role modelu pro získávání ekonomických přínosů z dlouhodobého majetku pro vytváření skupin dlouhodobého majetku. Pojem investice do nemovitostí není zdůrazněn |

|

Problematika účtování dlouhodobého majetku |

Správná aplikace principů časového rozlišení, historických nákladů, opatrnosti a nepřetržitého trvání podniku; riziko nepřiměřeně nafouknutého zisku, který bude následně rozdělen mezi vlastníky, a v důsledku toho - nedostatek kapitálu na nákup náhradního aktiva; riziko zkreslení objemu vlastních zdrojů; riziko, že požadované změny účetní hodnoty dlouhodobého majetku mohou být v rozporu se zásadou „obezřetnosti“ a vést k odlišným pohledům na likviditu rozvahy organizace |

Stejné problémy existují i u nás, ale zaprvé nejsou zdůrazněny a v normě nejsou uvedeny způsoby jejich řešení; za druhé jsou dále prohlubovány nejistotou, inflací a jejím neustálým očekáváním Mezi úkoly účtování o dlouhodobém majetku uvedené v Pokynech pro účtování dlouhodobého majetku nejsou úkoly související s pečlivým prováděním postupu účtování dlouhodobého majetku. se stanovením doby životnosti, výběr vhodné metody odpisování |

|

Prvotní ocenění dlouhodobého majetku |

Kupní cena a veškeré přímé náklady spojené s uvedením nemovitosti do řádného stavu a umístění. Výpůjční náklady jako základní přístup nejsou zahrnuty do počátečních nákladů |

Obecně je přístup ke stanovení počáteční ceny dlouhodobého majetku podobný standardu 16, nicméně úroky z úvěrů jsou zahrnuty do počáteční ceny podmíněných aktiv |

|

Následné investice |

Jasné rozdělení následných kapitálových investic na ty, které přinášejí další ekonomické výhody, a ty, které nepřinášejí. V souladu s tím pouze první |

Takové dělení není vysvětleno ani z hlediska pojmu aktiva - zdrojů podniku, od kterých se očekává ekonomický výkon. Ano, ani z pohledu pojetí výdajů období - výdajů, které negenerují příjmy |

|

amortizace |

Rozdělení pořizovací ceny majetku, který je předmětem odpisování, mezi účetní období během jeho ekonomické životnosti. Dobu použitelnosti položky dlouhodobého majetku určuje účetní samostatně |

Podstata odpisů z pohledu účetnictví není vysvětlena, není zveřejněn pojem odpisy jako účetního záznamu nutného k sesouhlasení příjmů a výdajů, k promítnutí nákladů, které generují příjmy v řadě účetních období. |

|

Metody odpisování |

Výběr metody provádí účetní samostatně na základě modelu pro získání ekonomických přínosů z dlouhodobého majetku pro každou skupinu. Klasifikace povolených metod zahrnuje identifikaci tří skupin: jednotné časové rozlišení (přímý odpis); metoda snižování rovnováhy; způsob odepisování nákladů v poměru k jakémukoli kritériu (kritérium může být např. objem provedené práce, objem vyrobených výrobků, číslo roku (metoda součtu čísel let) |

Metodu volí účetní samostatně, není vysvětlen základ pro volbu metody, povolené metody se dělí na: lineární metodu; metoda snižování rovnováhy; způsob odepisování hodnoty součtem počtů let životnosti; způsob odepisování nákladů v poměru k objemu výrobků (prací) |

|

Následné ocenění dlouhodobého majetku |

Použití přecenění je povoleným alternativním přístupem k oceňování dlouhodobého majetku. Pro přecenění se používají dvě metody: koeficientová metoda; metoda, při které se odpisy stornují a zbytková hodnota se zvýší na tržní hodnotu dlouhodobého majetku, přičemž odpisování začíná znovu a odpisové sazby jsou revidovány tak, aby zohledňovaly zbývající ekonomickou životnost a zbytkovou hodnotu (které mohou být rovněž revidovány ) Přecenění využívá „odpis“ přecenění účtu, tedy připsání zůstatku účtu přecenění do vlastních zdrojů během životnosti přeceněného dlouhodobého majetku. |

PBU 6/01 požaduje zveřejnění informací o změnách v pořizovací ceně dlouhodobého majetku, ve kterém je přijat k zaúčtování (včetně případů dokončení, dovybavení, rekonstrukce a částečné likvidace). Okamžik přecenění není v tomto případě ani samostatně zvýrazněn. Neexistuje jasné rozlišení mezi účtováním dlouhodobého majetku v historických cenách (jako hlavní přístup) a v přeceněné hodnotě (jako alternativa) Organizace má právo na přecenění nejvýše jednou ročně (na začátku účetního roku). stálá aktiva v reprodukční ceně: buď indexací, nebo přímým přepočtem na základě doložených tržních cen; |

|

Úhrada účetní hodnoty |

Zpětně získatelná částka by neměla klesnout pod účetní hodnotu, takže organizace je povinna pravidelně provádět potřebná srovnání, a pokud je identifikováno odpovídající snížení, je požadováno snížení účetní hodnoty na zpětně získatelnou částku. To platí jak pro způsob vykazování dlouhodobého majetku v historických cenách, tak i pro přeceňovaný |

Neuvažuje se. Ačkoli v rozvíjející se ekonomice je to naléhavě nezbytný bod, protože kvůli nejistotě v ekonomice a dalších oblastech s ní souvisejících je nejpravděpodobnější situace, že zpětně získatelná částka může klesnout pod rozvahu. Pokud část aktiva přestane splňovat kritérium uznání (tj. část nákladů spojených s pořízením dlouhodobého aktiva nebude generovat příjem (ekonomický prospěch)), musí být odpovídající část zohledněna jako náklad za dané období a okamžitě zaúčtovány do výkazu zisku a ztráty, a to jak podle akruálního principu, tak podle zásady opatrnosti |

Tabulka 4. Srovnávací analýza IFRS 2 „Účetnictví zásob“ a ruského PBU 5/01 „Účtování zásob“.

|

Srovnávací znamení |

IFRS 2 „Účetnictví zásob“ |

PBU 5/01 „Účtování o zásobách“. |

|

Oblast řízení zásob |

||

|

Tvorba nákladů na suroviny, materiály a zboží |

||

|

Tvorba nákladů na hotové výrobky |

Obsahuje referenční normy k postupu stanovenému pro stanovení ceny příslušných typů výrobků (bod 7 PBU 5/01) |

|

|

Účetnictví nedokončené výroby |

Žádný článek 4 PBU 5/01 |

|

|

Zveřejňování informací ve zprávách |

||

|

Formulář výkazu peněžních toků |

Přímá metoda |

Přímé a nepřímé metody |

|

Výjimky z rozsahu regulace normy |

|

|

|

Kritéria uznání aktiv |

||

|

Kritéria uznání zboží |

Aktiva držená k prodeji v rámci běžného podnikání |

Aktiva držená k prodeji |

|

Kritéria pro rozpoznávání surovin a materiálů |

Majetek ve formě surovin a materiálů určený k použití ve výrobním procesu nebo při poskytování služeb |

Majetek používaný jako suroviny a materiály atd. při výrobě výrobků určených k prodeji (výkon práce, poskytování služeb) |

|

Zvláštní kritéria uznání |

Majetek používaný pro potřeby řízení organizace |

|

|

Druhy pořizovacích nákladů |

||

|

Kupní cena |

Kupní cena. Pokud smlouva o nákupu zásob skutečně obsahuje prvek financování, pak se tento prvek, například rozdíl mezi kupní cenou za běžných podmínek obchodního úvěru a zaplacenou částkou, zaúčtuje jako úrokový náklad během finančního období. |

Částky zaplacené v souladu se smlouvou dodavateli (prodávajícímu) |

|

Dovozní cla |

Cla |

|

|

Nevratné daně |

Ostatní daně (kromě těch, které jsou organizaci následně vráceny finančními úřady) |

Nevratné daně zaplacené v souvislosti s pořízením jednotky zásob |

|

Náklady na dopravu |

Náklady na přepravu |

Náklady na dodání materiálů na místo jejich použití včetně nákladů na pojištění |

|

Náklady na přepracování |

Náklady na zpracování |

Náklady na uvedení zásob do stavu vhodného pro použití pro zamýšlené účely (zušlechťování, třídění, balení a zlepšování technických vlastností přijatých zásob, nesouvisejících s výrobou výrobků, výkonem práce, poskytováním služeb) ). |

|

Režijní náklady |

Administrativní režijní náklady, které jsou spojeny s uvedením zásob do jejich aktuálního umístění a stavu |

Všeobecné obchodní a jiné podobné výdaje, pokud přímo souvisejí s pořízením zásob |

|

jiné výdaje |

Ostatní výdaje přímo související s pořízením nemovitosti |

Ostatní náklady přímo související s pořízením zásob |

|

Metoda odhadu nákladů na zásoby |

||

|

Způsob individuálního ocenění akciové jednotky |

Povoleno. Metoda specifické identifikace jednotlivých nákladů |

Povoleno. Metoda ocenění založená na ceně každé jednotky |

|

Průměrná metoda |

Povoleno. Metoda váženého průměru nákladů |

Povoleno |

|

metoda FIFO |

Povoleno |

Povoleno |

|

metoda LIFO |

Zakázáno |

Zakázáno |

|

Odhalit prvek |

||

|

Metody odhadu rezerv |

Přijaté účetní postupy pro oceňování zásob, včetně způsobu výpočtu jejich pořizovací ceny |

Metody hodnocení MPZ podle jejich skupin (typů) |

|

Účetní hodnota zásob |

Celková účetní hodnota zásob a účetní hodnota podle klasifikace přijaté organizací |

Takový požadavek neexistuje, ale informace jsou uvedeny v rozvaze |

|

Náklady na zásoby snížené o náklady na prodej |

Účetní hodnota zásob v reálné hodnotě snížené o náklady na prodej |

Žádný takový požadavek neexistuje |

|

Důsledky změn účetních pravidel |

Takový požadavek neexistuje, ale informace podléhají zveřejnění v souladu s pravidly IFRS 8 |

Důsledky změn v metodách MPR |

|

Zásoby zastaveny |

Účetní hodnota zásob zastavených jako zajištění závazků |

Pořizovací cena zásob zastavených jako zástava |

|

Zásoby uznané jako náklad |

Částka zásob uznaná jako náklad během období |

Žádný takový požadavek neexistuje |

|

Opravné položky na snížení hodnoty zásob |

Částka odpisu zásob uznaná jako náklad v běžném období. Výše návratnosti dříve odepsané hodnoty zásob. Okolnosti nebo události, které vedly k uzdravení |

Výše a pohyb rezerv na snížení hodnoty hmotného majetku. |

Tabulka 5. Srovnávací analýza IFRS 18 „Výnosy“ a ruského PBU 9/99 „Příjmy organizace“.

|

Srovnávací znamení |

IFRS 18 Výnosy |

PBU 9/99 „Příjmy organizace“. |

|

Kritéria uznání výnosů |

Společnost převedla na kupujícího významná rizika a odměny spojené s vlastnictvím zboží. |

Organizace má právo obdržet tyto příjmy vyplývající z konkrétní smlouvy nebo jinak potvrzené vhodným způsobem. |

|

Výši tržeb lze spolehlivě odhadnout |

Výši příjmů lze určit |

|

|

Je pravděpodobné, že do společnosti poplynou ekonomické výhody spojené s transakcí |

Existuje jistota, že konkrétní transakce povede ke zvýšení ekonomických přínosů organizace |

|

|

Náklady vzniklé nebo očekávané, že vzniknou v souvislosti s transakcí, lze spolehlivě odhadnout Společnost se již nepodílí na řízení v rozsahu obvykle spojeném s vlastnictvím a nemá kontrolu nad prodávaným zbožím |

Výdaje, které byly nebo budou vynaloženy v souvislosti s touto operací, lze určit Vlastnické právo (držení, užívání a nakládání) k produktu (zboží) přešlo z organizace na kupujícího nebo bylo dílo přijato zákazníkem (poskytnutá služba) |

|

|

Odhad tržeb – obecné pravidlo |

Výnosy se oceňují v reálné hodnotě přijaté nebo očekávané protihodnoty (bod 9). |

Výnosy se oceňují v peněžním vyjádření ve výši rovnající se částce přijaté hotovosti, jiného majetku a částce pohledávek (bod 6) |

|

Stanovení výše příjmů – obecné pravidlo |

Výše výnosu je určena smlouvou mezi společností a kupujícím nebo uživatelem aktiva a je oceněna v reálné hodnotě přijaté nebo očekávané protihodnoty, s přihlédnutím k výši případných obchodních slev (bod 10) |

Výše výnosu je stanovena na základě ceny stanovené dohodou mezi organizací a kupujícím (zákazníkem) nebo uživatelem majetku organizace, s přihlédnutím ke všem poskytnutým slevám (přirážkám) (odstavce 6.1, 6.5) |

|

Stanovení výše výnosu v případě odložené platby |

Pokud je příjem finančních prostředků odložen, reálná hodnota protihodnoty, kterou se výnosy oceňují, se určí diskontováním všech budoucích příjmů pomocí pomyslné úrokové sazby (bod 11). |

V případě prodeje výrobků a zboží, provedení díla, poskytování služeb za odložených platebních podmínek je výtěžek přijat k zaúčtování v plné výši pohledávek (bod 6.2) |

|

Stanovení výše výnosů z barterové transakce |

Pokud se zboží nebo služby směňují za zboží nebo služby podobné povahy a množství, směna se nepovažuje za transakci vytvářející výnos. Při výměně zboží za jiné zboží nebo služby se směna považuje za transakci, která vytváří výnos. Výnosy jsou stanoveny v reálné hodnotě přijatého zboží nebo služeb (bod 12) |

Příjmy ze smluv, které stanoví nepeněžní plnění, se oceňují v pořizovacích nákladech na aktiva, která organizace obdržela nebo má obdržet (bod 6.3). |

Seznam použité literatury

- 1. Barulina E.I. Jak používat IFRS / E.I. Barulina. - M.: INFRA-M, 2010. - 919 s.

- 2. Kovalev K.I. Postup při sestavování účetní závěrky: požadavky regulačních dokumentů / K.I. Kovalev // Účetní výkazy organizací. - 2010. - č. 4. - str. 24-27.

Federální agentura pro námořní a říční dopravu

Federální státní vzdělávací instituce

vyšší odborné vzdělání

„STÁTNÍ UNIVERZITA PETERBURG

VODNÍ KOMUNIKACE"

Katedra financí a úvěru

Téma: “Srovnávací analýza IFRS 1 A PBU 4/99”

Dokončila Sukhotskaya N.V.

Kontrolovány

PETROHRAD

1. Srovnávací charakteristiky IFRS 1 s PBU 4/99 4

2. Srovnání výkazu peněžních toků podle IAS 7

3. Seznam použité literatury 9

1. Srovnávací charakteristiky IFRS 1 s PBU 4/99

V IFRS jsou hlavními standardy upravujícími skladbu ukazatelů vykazování, které musí být zveřejněny přímo v účetní závěrce, a požadavky na postup jejich zveřejnění IAS 1 „Předkládání účetní závěrky“ a IAS 7 „Výkaz o peněžních tocích“.

V RAS jsou požadavky na postup sestavování účetní závěrky, skladbu tiskopisů výkaznictví a postup generování ukazatelů výkaznictví stanoveny čl. 13 federálního zákona ze dne 21. listopadu 1996 N 129-FZ „O účetnictví“, PBU 4/99 „Účetní zprávy organizace“ a vyhláška Ministerstva financí Ruska ze dne 22. července 2003 N 67n „O formulářích Účetní zprávy organizací“. IAS 1 specifikuje, že úplný soubor účetní závěrky zahrnuje:

výkaz zisků a ztrát;

Výkaz změn vlastního kapitálu;

Přehled o peněžních tocích;

Poznámky, včetně shrnutí významných účetních pravidel a dalších vysvětlujících poznámek.

Článek 13 zákona „o účetnictví“ stanoví, že účetní závěrka organizací se skládá z následujících dokumentů:

Rozvaha;

výkaz zisků a ztrát;

Dodatky k nim, stanovené předpisy;

Auditorská zpráva potvrzující spolehlivost finančních výkazů organizace, pokud podléhají povinnému auditu v souladu s federálními zákony;

Vysvětlivka.

Při porovnávání požadavků na složení účetních (účetních) výkazů v IFRS a RAS lze jako příklad uvést jeden z rozdílů: mezinárodní standardy stanovují požadavky na složení a postup uveřejňování informací v každé ze složek účetní závěrky. a podrobně upravují postup při sestavování účetní závěrky, zatímco RAS stanoví „doporučené formy“ výkaznictví.

Výše uvedené platí především pro rozvahu, protože IAS 1 neobsahuje požadavky ani ve vztahu k formě rozvahy, ani ve vztahu ke konkrétnímu seznamu položek, které v ní mají být zveřejněny, ani ve vztahu k jejich umístění. navzájem v rozvaze.

IAS 1 specifikuje pouze seznam položek (nazývaných řádkové položky), které se dostatečně liší povahou nebo účelem na to, aby byly v rozvaze uvedeny samostatně. Úsudek o tom, zda vykázat další položky samostatně, by měl být založen na posouzení povahy a likvidity aktiv, jejich účelu v účetní jednotce a velikosti, povahy a načasování závazků.

IAS 1 poskytuje dva hlavní přístupy ke klasifikaci aktiv a závazků, když jsou zohledněny v rozvaze.

První přístup zahrnuje prezentaci aktiv a pasiv s jejich rozdělením na krátkodobé a dlouhodobé.

Druhý přístup zahrnuje klasifikaci aktiv a pasiv a jejich vykázání v rozvaze v pořadí podle jejich likvidity, pokud taková klasifikace poskytuje uživatelům výkazů informace, které jsou spolehlivé a reprezentativnější.

Použití této klasifikace položek rozvahy podle IAS 1 je stanoveno například pro ty organizace, které nedodávají zboží nebo služby v rámci jasně definovaného provozního cyklu (zejména pro finanční organizace). Při klasifikaci aktiv a závazků podle jejich likvidity však IAS 1 požaduje, aby organizace zveřejnily pro každou položku řádku částku, u níž se očekává, že bude splacena nebo získána zpět po více než 12 měsících.

IAS 1 poskytuje možnost kombinovat tyto dva přístupy při sestavování rozvahy, přičemž některá aktiva a závazky se prezentují rozdělením na krátkodobá a dlouhodobá a jiná v pořadí podle likvidity, pokud to umožňuje prezentovat informace v forma, která je spolehlivá a reprezentativnější.