MHBS 1 və PBU 4 99 müqayisəsi. RAS və BMHS-nin yaxınlaşması: Rusiya mühasibat uçotunun beynəlxalq standartlara uyğunlaşdırılması. Rusiya və beynəlxalq standartlar arasındakı əsas fərqlər

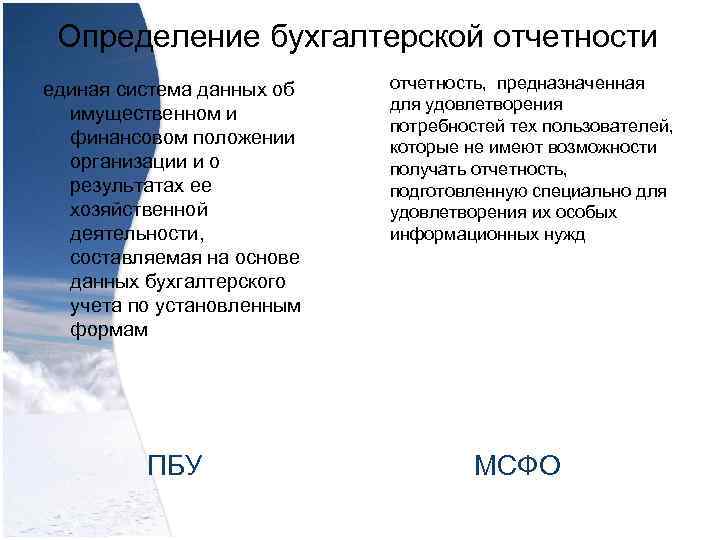

Mühasibat hesabatının tərifi - təşkilatın əmlakı və maliyyə vəziyyəti və təsərrüfat fəaliyyətinin nəticələri haqqında məlumatların vahid sistemi, müəyyən edilmiş PBU hesabat formalarına uyğun olaraq mühasibat uçotu məlumatları əsasında tərtib edilmiş və onların ehtiyaclarını ödəmək üçün hazırlanmışdır. MHBS üzrə xüsusi məlumat ehtiyaclarını ödəmək üçün xüsusi hazırlanmış hesabatları almaq imkanı olmayan istifadəçilər

Mühasibat hesabatının tərifi - təşkilatın əmlakı və maliyyə vəziyyəti və təsərrüfat fəaliyyətinin nəticələri haqqında məlumatların vahid sistemi, müəyyən edilmiş PBU hesabat formalarına uyğun olaraq mühasibat uçotu məlumatları əsasında tərtib edilmiş və onların ehtiyaclarını ödəmək üçün hazırlanmışdır. MHBS üzrə xüsusi məlumat ehtiyaclarını ödəmək üçün xüsusi hazırlanmış hesabatları almaq imkanı olmayan istifadəçilər

Hesabatın məqsədi təşkilatın maliyyə vəziyyəti, fəaliyyətinin maliyyə nəticələri və maliyyə vəziyyətindəki dəyişikliklər haqqında etibarlı və tam bir şəkil verməlidir (PBU 4/99-un 6-cı bəndi). Mühasibat Uçotu Standartları müəssisənin MHBS-ə uyğun maliyyə hesabatlarında və həmin maliyyə hesabatlarının əhatə etdiyi dövrün bir hissəsi üçün onun aralıq maliyyə hesabatlarında mövcud və potensial investorlar, kreditorlar və digər kreditorlar üçün faydalı olub-olmaması barədə qərar qəbul etmək üçün faydalı olan yüksək keyfiyyətli məlumatı ehtiva etməsini təmin edir. qurumu resurslarla təmin etmək. MHBS

Hesabatın məqsədi təşkilatın maliyyə vəziyyəti, fəaliyyətinin maliyyə nəticələri və maliyyə vəziyyətindəki dəyişikliklər haqqında etibarlı və tam bir şəkil verməlidir (PBU 4/99-un 6-cı bəndi). Mühasibat Uçotu Standartları müəssisənin MHBS-ə uyğun maliyyə hesabatlarında və həmin maliyyə hesabatlarının əhatə etdiyi dövrün bir hissəsi üçün onun aralıq maliyyə hesabatlarında mövcud və potensial investorlar, kreditorlar və digər kreditorlar üçün faydalı olub-olmaması barədə qərar qəbul etmək üçün faydalı olan yüksək keyfiyyətli məlumatı ehtiva etməsini təmin edir. qurumu resurslarla təmin etmək. MHBS

Təşkilatın maliyyə hesabatlarını hazırlamalı olduğu hesabat tarixi PBU tərəfindən müəyyən edilir.

Təşkilatın maliyyə hesabatlarını hazırlamalı olduğu hesabat tarixi PBU tərəfindən müəyyən edilir.

Hesabat dövrünün müddəti Maliyyə hesabatlarının tərtib edilməsi üçün hesabat tarixi hesabat dövrünün son təqvim günü hesab edilir. Hesabat ili üçün maliyyə hesabatları tərtib edilərkən hesabat ili yanvarın 1-dən dekabrın 31-i daxil olmaqla təqvim ilidir. Yeni yaradılmış təşkilatlar üçün onların dövlət qeydiyyatına alındığı gündən müvafiq ilin dekabrın 31-dək, oktyabrın 1-dən sonra yaradılan təşkilatlar üçün isə növbəti il dekabrın 31-dək olan dövr birinci hesabat ili hesab edilir. Maliyyə hesabatları ən azı ildə bir dəfə təqdim edilməlidir. Müstəsna hallarda şirkətin hesabat tarixi dəyişdikdə və illik maliyyə hesabatları bir ildən uzun və ya daha qısa müddətə təqdim edildikdə, şirkət maliyyə hesabatlarının əhatə etdiyi dövrə əlavə olaraq aşağıdakıları açıqlamalıdır: dövrün seçilməsinin səbəbini bir ildən başqa; və (b) mənfəət və zərər haqqında hesabatlar, kapitalda dəyişikliklər, pul vəsaitlərinin hərəkəti və müvafiq qeydlər üçün müqayisəli məbləğlərin müqayisə oluna bilməməsi faktı.

Hesabat dövrünün müddəti Maliyyə hesabatlarının tərtib edilməsi üçün hesabat tarixi hesabat dövrünün son təqvim günü hesab edilir. Hesabat ili üçün maliyyə hesabatları tərtib edilərkən hesabat ili yanvarın 1-dən dekabrın 31-i daxil olmaqla təqvim ilidir. Yeni yaradılmış təşkilatlar üçün onların dövlət qeydiyyatına alındığı gündən müvafiq ilin dekabrın 31-dək, oktyabrın 1-dən sonra yaradılan təşkilatlar üçün isə növbəti il dekabrın 31-dək olan dövr birinci hesabat ili hesab edilir. Maliyyə hesabatları ən azı ildə bir dəfə təqdim edilməlidir. Müstəsna hallarda şirkətin hesabat tarixi dəyişdikdə və illik maliyyə hesabatları bir ildən uzun və ya daha qısa müddətə təqdim edildikdə, şirkət maliyyə hesabatlarının əhatə etdiyi dövrə əlavə olaraq aşağıdakıları açıqlamalıdır: dövrün seçilməsinin səbəbini bir ildən başqa; və (b) mənfəət və zərər haqqında hesabatlar, kapitalda dəyişikliklər, pul vəsaitlərinin hərəkəti və müvafiq qeydlər üçün müqayisəli məbləğlərin müqayisə oluna bilməməsi faktı.

Hesabatın tərkibi - balans hesabatı; - mənfəət və zərər hesabatları, onlara əlavələr; - federal qanunlara uyğun olaraq məcburi auditə məruz qaldıqda, təşkilatın maliyyə hesabatlarının etibarlılığını təsdiq edən audit hesabatı; - izahat qeydi ("Mühasibat uçotu haqqında" Qanunun 13-cü maddəsinin 2-ci bəndi) PBU - Aktivlər - Öhdəliklər - Kapital - Gəlir - Xərclər MHBS

Hesabatın tərkibi - balans hesabatı; - mənfəət və zərər hesabatları, onlara əlavələr; - federal qanunlara uyğun olaraq məcburi auditə məruz qaldıqda, təşkilatın maliyyə hesabatlarının etibarlılığını təsdiq edən audit hesabatı; - izahat qeydi ("Mühasibat uçotu haqqında" Qanunun 13-cü maddəsinin 2-ci bəndi) PBU - Aktivlər - Öhdəliklər - Kapital - Gəlir - Xərclər MHBS

Hesabat tələbləri. Mühasibat hesabatları - ədalətli təqdimat etibarlı və müvafiq olmalıdır; tam bir şəkil - etibarlı; maliyyə vəziyyəti - müqayisə edilə bilən təşkilat, maliyyə - başa düşülən; əməliyyatlarının nəticələri - müqayisəlilik və maliyyə vəziyyətindəki dəyişikliklər. PBU MHBS

Hesabat tələbləri. Mühasibat hesabatları - ədalətli təqdimat etibarlı və müvafiq olmalıdır; tam bir şəkil - etibarlı; maliyyə vəziyyəti - müqayisə edilə bilən təşkilat, maliyyə - başa düşülən; əməliyyatlarının nəticələri - müqayisəlilik və maliyyə vəziyyətindəki dəyişikliklər. PBU MHBS

Hesabatların təqdim edilmə valyutası Mühasibat hesabatları Rusiya Federasiyasının valyutasında hazırlanmalıdır. Təşkilat maliyyə hesabatlarını istənilən valyutada təqdim edə bilər. MHBS fərqləndirir - funksional valyuta - təqdimat valyutası Funksional valyuta - təşkilatın fəaliyyət göstərdiyi əsas iqtisadi mühitdə istifadə olunan valyuta (şirkətin fəaliyyətinin xüsusiyyətlərinə əsasən BMHS 21-in tənzimlənən müddəaları əsasında müəyyən edilir). Təqdimat valyutası – maliyyə hesabatlarının təqdim olunduğu valyuta (istifadəçinin ehtiyacları əsasında özbaşına müəyyən edilir)

Hesabatların təqdim edilmə valyutası Mühasibat hesabatları Rusiya Federasiyasının valyutasında hazırlanmalıdır. Təşkilat maliyyə hesabatlarını istənilən valyutada təqdim edə bilər. MHBS fərqləndirir - funksional valyuta - təqdimat valyutası Funksional valyuta - təşkilatın fəaliyyət göstərdiyi əsas iqtisadi mühitdə istifadə olunan valyuta (şirkətin fəaliyyətinin xüsusiyyətlərinə əsasən BMHS 21-in tənzimlənən müddəaları əsasında müəyyən edilir). Təqdimat valyutası – maliyyə hesabatlarının təqdim olunduğu valyuta (istifadəçinin ehtiyacları əsasında özbaşına müəyyən edilir)

RUSİYA FEDERASİYASININ TƏHSİL VƏ ELM NAZİRLİYİ

dövlət ali peşə təhsili müəssisəsi

Sibir Dövlət Aerokosmik Universiteti

akademik M.F.Reşetnevin adını daşıyır

Mühasibat uçotu şöbəsi

TEST

İntizam: “Beynəlxalq Mühasibat Uçotu və Maliyyə Hesabatları Standartları”

Seçim 1

İfa etdi

Yoxlandı:

Krasnoyarsk 2013

GİRİŞ

2. MHBS 1 və PBU 4/99-un MÜQAYISƏLİ TƏHLİLİ

NƏTİCƏ

GİRİŞ

Beynəlxalq Maliyyə Hesabatları Standartları (BMHS) bütün dünyada şirkətlərin maliyyə hesabatlarının tanınması, ölçülməsi və açıqlanması tələblərini müəyyən edən qaydalardır. Maliyyə hesabatı standartları qlobal miqyasda şirkətlər arasında mühasibat sənədlərinin müqayisəliliyini təmin edir, həm də xarici istifadəçilər üçün hesabat məlumatlarının mövcudluğu üçün şərtdir.

Rusiya Federasiyası Hökumətinin 6 mart 1998-ci il tarixli qərarı ilə bazar iqtisadiyyatının inkişafının tələbləri ilə əlaqədar olan "Beynəlxalq maliyyə hesabatı standartlarına uyğun olaraq mühasibat uçotunun islahatı proqramı" təsdiq edildi. Proqrama uyğun olaraq bir sıra milli standartlar təsdiq edilərək buraxılıb və gələcək standartların hazırlanması istiqamətində işlər davam etdirilir. Qeyd etmək lazımdır ki, ölkəmizdə bir çox müəssisələr paralel mühasibat uçotu aparır və hesabatları təkcə Rusiya qaydalarına uyğun deyil, həm də beynəlxalq standartlara uyğun tərtib edirlər. Konsolidə edilmiş maliyyə hesabatlarını buraxan təşkilatlara alternativ olaraq onları yalnız beynəlxalq standartlar əsasında hazırlamağa icazə verilir. Bu baxımdan, beynəlxalq standartlara dair biliklər mühasiblərin peşəkar hazırlığının zəruri komponentinə çevrilir. Xarici müştərilərlə işləyən şirkətlərin rəhbərləri və menecerləri də beynəlxalq standartlara uyğun hazırlanmış hesabatlarda yaxşı oriyentasiya ehtiyacı ilə üzləşirlər. Mühasibat uçotu və maliyyə hesabatı standartlarının hazırlanması bir çox ölkələrdə həyata keçirilmiş və həyata keçirilir. Standartların müəyyən edilməsi prosesi bir çox amillərdən təsirlənir və bir çox çətinliklər yaradır. Milli standartları tərtib edənlərin səylərinin əsas əlaqələndiricisi Beynəlxalq Maliyyə Hesabatlarının Standartları Komitəsidir (IASC). IASB tərəfindən buraxılan standartlar əksər ölkələrdə diqqətlə öyrənilir və müxtəlif ölkələrdə mühasiblər və bütün maraqlı istifadəçilər üçün ünsiyyət dili rolunu oynayır. IASB mühasibat uçotu standartlarını qəsdən uyğunlaşdırmağa çalışaraq bütün dünyada maliyyə hesabatlarının təqdim edilməsində ardıcıllığa nail olmaq öhdəliyinə sadiqdir. Hazırda ölkəmizdə hesabatların beynəlxalq standartlara və iqtisadiyyatı inkişaf etmiş xarici ölkələrin milli standartlarına uyğun aparılması məsələlərinə böyük diqqət yetirilir.

Bu işin məqsədi MHBS 1-i öyrənmək və MHBS və PBU 4/99-un müqayisəli təhlilini öyrənməkdir.

Bu məqsədə çatmaq üçün aşağıdakı vəzifələr həll olunur:

MHBS 1 və PBU 4/99-un nəzəri aspektləri tədqiq edilmişdir;

Müqayisəli təhlil aparın.

1. MHBS 1 MALİYYƏ HESABATLARININ TƏQDİMATI

Bu standart maliyyə hesabatlarının hazırlanması və təqdim edilməsi prinsiplərinin müəyyən edilməsində əsasdır. Bu Standartın məqsədi həm müəssisənin əvvəlki dövrlərə aid maliyyə hesabatları, həm də digər müəssisələrin maliyyə hesabatları ilə müqayisəliliyə nail olmaq üçün ümumi məqsədli maliyyə hesabatlarının təqdim edilməsi üçün çərçivə təmin etməkdir. Bu məqsədə nail olmaq üçün bu Standart maliyyə hesabatlarının təqdimatı üçün bir sıra mülahizələri, onların strukturuna dair təlimatları və minimum məzmun tələblərini müəyyən edir. Ümumi təyinatlı maliyyə hesabatlarının məqsədi şirkətin maliyyə vəziyyəti, maliyyə nəticələri və pul vəsaitlərinin hərəkəti haqqında geniş istifadəçilər üçün iqtisadi qərarlar qəbul etmək üçün faydalı olan məlumatları təqdim etməkdir. Maliyyə hesabatlarında şirkət rəhbərliyinə həvalə edilmiş resursların idarə edilməsinin nəticələri də göstərilir. Bu məqsədə çatmaq üçün maliyyə hesabatları şirkətin aşağıdakı göstəriciləri haqqında məlumat verir:

Aktivlər;

Öhdəliklər;

Kapital;

Gəlir və xərclər, o cümlədən mənfəət və zərərlər;

Maliyyə axını.

Maliyyə hesabatlarının tam dəstinə aşağıdakı komponentlər daxildir:

Balans hesabatı;

Qazanc və zərər hesabatı;

Kapitalda bütün dəyişiklikləri göstərən hesabat;

Pul vəsaitlərinin hərəkəti haqqında hesabat;

Mühasibat uçotu siyasəti və izahlı qeydlər.

Şirkət rəhbərliyi şirkətin uçot siyasətini seçməli və tətbiq etməlidir ki, bütün maliyyə hesabatları hər bir tətbiq olunan Beynəlxalq Maliyyə Hesabatları Standartının bütün tələblərinə uyğun olsun. Xüsusi tələb olmadıqda, rəhbərlik maliyyə hesabatlarında aşağıdakı məlumatları təmin etmək üçün siyasət yaratmalıdır:

İstifadəçilərin qərar qəbul etmə ehtiyaclarına uyğun;

Etibarlıdır ki, o: şirkətin nəticələrini və maliyyə vəziyyətini etibarlı şəkildə təmsil edir; hadisələrin və əməliyyatların yalnız hüquqi formasını deyil, iqtisadi məzmununu əks etdirir; neytral, yəni qərəzsiz; ehtiyatlı; bütün əsas cəhətləri ilə tamamlanır.

Aşağıdakı hallar istisna olmaqla, maliyyə hesabatlarında maddələrin təqdimatı və təsnifatı bir dövrdən digərinə uyğun olmalıdır:

Şirkətin əməliyyatlarının xarakterində əhəmiyyətli dəyişiklik və ya onun maliyyə hesabatlarının təqdimatının təhlili bu dəyişikliyin hadisələrin və ya əməliyyatların daha uyğun təqdimatı ilə nəticələnəcəyini nümayiş etdirdikdə;

Təqdimatda dəyişiklik Beynəlxalq Maliyyə Hesabatları Standartlarına uyğun olaraq tələb olunur.

Müqayisəli məlumat, beynəlxalq mühasibat uçotu standartı ilə başqa hal nəzərdə tutulmayıbsa, bütün rəqəmsal hesabatlar üçün əvvəlki dövrlə bağlı açıqlanmalıdır. Müqayisəli məlumat, maliyyə hesabatlarının başa düşülməsinə aid olduqda, təsviri və təsviri məlumatlara daxil edilir.

Hesabat dövrü. Maliyyə hesabatları ən azı ildə bir dəfə təqdim olunur. Müstəsna hallarda, şirkətin hesabat tarixi dəyişdikdə və illik maliyyə hesabatları bir ildən uzun və ya daha qısa müddətə təqdim edildikdə, şirkət maliyyə hesabatlarının əhatə etdiyi dövrə əlavə olaraq aşağıdakıları açıqlamalıdır:

· bir ildən başqa müddətdən istifadənin səbəbi;

· mənfəət və zərər hesabatları, pul vəsaitlərinin hərəkəti haqqında hesabatlar və müvafiq qeydlər üçün müqayisəli məbləğlərin müqayisə oluna bilməməsi faktı.

Balans hesabatı. Hər bir şirkət öz fəaliyyətinin xarakterindən asılı olaraq, balans hesabatında qısamüddətli və uzunmüddətli aktiv və öhdəliklərin ayrıca təsnifat kimi təqdim edilib-edilməyəcəyini müəyyən etməlidir. Hansı təqdimetmə metodunun qəbul edilməsindən asılı olmayaraq, müəssisə hesabat tarixindən on iki ay əvvəl və ya sonra ödənilməsi və ya bərpa edilməsi gözlənilən aktiv və öhdəliklərin hər bir maddəsi üçün on iki aydan çox müddət ərzində ödənilməsi və ya bərpa edilməsi gözlənilən məbləğləri açıqlamalıdır. .

Qısamüddətli aktivlər. Aktiv aşağıdakı hallarda cari aktiv kimi təsnif edilməlidir:

O, satılmaq və ya satış üçün saxlanılmaq və ya şirkətin əməliyyat dövrünün normal gedişində istifadə üçün nəzərdə tutulub;

O, əsasən kommersiya və ya qısamüddətli məqsədlər üçün saxlanılır və hesabat tarixindən sonra on iki ay ərzində satılacağı gözlənilir;

Bu, istifadəsinə heç bir məhdudiyyəti olmayan pul vəsaitləri və ya pul vəsaitlərinin ekvivalentləri şəklində aktivdir.

Bütün digər aktivlər uzunmüddətli aktivlər kimi təsnif edilməlidir.

Qısamüddətli öhdəliklər. Öhdəliklər aşağıdakı hallarda qısamüddətli kimi təsnif edilməlidir:

Onların şirkətin əməliyyat dövrünün normal şərtlərində ödənilməsi gözlənilir;

Onlar hesabat tarixindən sonra on iki ay ərzində ödənilməlidir.

Bütün digər öhdəliklər uzunmüddətli öhdəliklər kimi təsnif edilməlidir. Müəssisə uzunmüddətli öhdəliklərini, o cümlədən faiz ödənişlərini, hətta hesabat tarixindən on iki ay ərzində ödənilməli olsa belə, uzunmüddətli öhdəliklər kimi təsnif etməyə davam etməlidir, əgər:

İlkin müddət on iki aydan çox müddət üçün nəzərdə tutulmuşdu;

Şirkət öhdəliyi uzunmüddətli əsasda yenidən maliyyələşdirməyi gözləyir;

Bu niyyət maliyyə hesabatları təsdiq edilməmişdən əvvəl bağlanan yenidən maliyyələşdirmə müqaviləsi və ödəniş cədvəlində dəyişikliklə dəstəklənir.

Bu tələbə uyğun olaraq qısamüddətli öhdəliklərdən çıxarılan hər hansı öhdəliyin məbləği bu cür təqdimatı əsaslandıran məlumatlarla birlikdə balans hesabatına qeydlərdə açıqlanmalıdır.

Ən azı, balans hesabatına aşağıdakıları əks etdirən sətir maddələri daxil edilməlidir:

Əsas vəsaitlər və qeyri-maddi aktivlər;

İştirak üsulu ilə uçota alınan maliyyə aktivləri və investisiyalar;

Ticarət və digər debitor borcları;

Pul vəsaitləri və onların ekvivalentləri;

Alıcı və müştərilərin borcları və digər debitor borcları;

Vergi öhdəlikləri və ehtiyatları;

Uzunmüddətli öhdəliklər, o cümlədən faiz ödənişləri;

Azlıq payı və buraxılmış kapital.

Beynəlxalq Maliyyə Hesabatları Standartları tələb etdikdə və ya şirkətin maliyyə vəziyyətinin ədalətli görüntüsünü təmin etmək üçün təqdimat zəruri olduqda, əlavə sətir maddələri, başlıqlar və ara yekunlar balans hesabatında təqdim edilməlidir.

Şirkət balansında və ya qeydlərində aşağıdakı məlumatları açıqlamalıdır:

1. nizamnamə kapitalının hər bir sinfi üçün:

Emissiyaya icazə verilmiş səhmlərin sayı;

Buraxılmış və tam ödənilmiş, habelə buraxılmış, lakin tam ödənilməmiş səhmlərin sayı;

Səhmin nominal dəyəri və ya onun nominal dəyərinin olmamasının göstəricisi;

İlin əvvəlinə və sonuna dövriyyədə olan səhmlərin sayının tutuşdurulması;

Müvafiq siniflə bağlı hüquqlar, imtiyazlar və məhdudiyyətlər, o cümlədən dividendlərin bölüşdürülməsinə məhdudiyyətlər;

Şirkətin özünə, habelə törəmə və ya əlaqəli şirkətlərə məxsus səhmləri;

Şərtlər və məbləğlər daxil olmaqla, opsion və ya satış müqavilələri əsasında buraxılış üçün qorunan səhmlər;

2. mülkiyyətçilərin kapitalı daxilində hər bir qoruğun xarakterinin və təyinatının təsviri;

3. dividendlər təklif olunduqda, lakin ödənilməsi rəsmi təsdiq edilmədikdə, öhdəliyə daxil edilmiş və ya daxil edilməyən məbləğ göstərilir;

4. imtiyazlı səhmlər üzrə hər hansı tanınmamış dividendlərin məbləği.

Ortaqlıq kimi qeyri-səhmli müəssisə, hər bir səhm payı kateqoriyasındakı dövr ərzində dəyişiklikləri və hər bir səhm payı kateqoriyası ilə bağlı hüquqlar, imtiyazlar və məhdudiyyətləri göstərən yuxarıda tələb olunana ekvivalent məlumatı açıqlamalıdır.

Qazanc və zərər hesabatı. Ən azı, mənfəət və zərər haqqında hesabata aşağıdakıları əks etdirən sətirlər daxil edilməlidir:

Gəlir;

Əməliyyat nəticələri;

Maliyyələşdirmə xərcləri;

İştirak üsulu ilə uçota alınan birgə müəssisələrdə əlaqəli şirkətlərin mənfəət və zərərlərinin payı;

Vergi xərcləri;

Adi fəaliyyətlərdən mənfəət və ya zərər;

Fövqəladə halların nəticələri;

Azlıq payı;

Dövr üzrə xalis mənfəət və ya zərər.

Şirkət gəlir və xərclərin xarakterinə və ya şirkət daxilindəki funksiyasına əsaslanan təsnifatdan istifadə edərək gəlir və xərclərin təhlilini mənfəət və zərər haqqında hesabatda və ya onun qeydlərində açıqlamalıdır.

Sabitlik, mənfəət və ya zərər potensialı və proqnozlaşdırıla bilənlik kimi xüsusiyyətlərə görə fərqlənə bilən maliyyə fəaliyyətinin bir sıra komponentlərini vurğulamaq üçün xərc maddələri alt siniflərə bölünür. Bu məlumat iki yoldan birində təqdim olunur.

İkinci təhlil məsrəf funksiyası və ya “satışın maya dəyəri” metodu adlanır və xərcləri öz funksiyalarına görə satış, paylama və ya inzibati fəaliyyətlərin dəyərinin bir hissəsi kimi təsnif edir.

Xərcləri funksiyalarına görə təsnif edən şirkətlər xərclərin xarakteri, o cümlədən amortizasiya və amortizasiya xərcləri haqqında əlavə məlumatları açıqlamalıdır.

İşin təsviri

Bu işin məqsədi MHBS 1-i öyrənmək və MHBS və PBU 4/99-un müqayisəli təhlilini öyrənməkdir.

Bu məqsədə çatmaq üçün aşağıdakı vəzifələr həll olunur:

- MHBS 1 və PBU 4/99-un nəzəri aspektləri öyrənilmişdir;

- müqayisəli təhlil aparmaq.

GİRİŞ

1. MHBS 1 MALİYYƏ HESABATLARININ TƏQDİMATI

2. MHBS 1 və PBU 4/99-un MÜQAYISƏLİ TƏHLİLİ

NƏTİCƏ

İSTİFADƏ EDİLƏN MƏNBƏLƏRİN SİYAHISI

Rusiya mühasibat uçotu və hesabat sistemi həmişə xarici mühasibat (maliyyə) uçotundan dövlət səviyyəsində həyata keçirilən ciddi tənzimləmə tənzimləmə sistemi ilə fərqlənmişdir.

İndiki mərhələdə daxili uçot və hesabat sistemi çətin uyğunlaşma dövrünü yaşayır. İslahatın əsas məqsədi milli mühasibat uçotu sisteminin bazar iqtisadiyyatının tələblərinə və beynəlxalq maliyyə hesabatı standartlarına uyğunlaşdırılmasından ibarətdir. Rusiya mühasibat uçotu, mühasibat təşkilatı sisteminin milli xüsusiyyətlərini qoruyaraq, xarici mühasibat təcrübəsinin ən yaxşı ənənələrini və qaydalarını mənimsəməlidir. İslahatın əsas məqsədləri bazar iqtisadiyyatının tələblərinə cavab verən, xarici investorlar üçün başa düşülən və müvafiq olaraq investisiyaların cəlb edilməsinə kömək edən hesabatların yaradılmasıdır.

Rusiyada mühasibat uçotu və hesabatı islahat edərkən, Beynəlxalq Maliyyə Hesabatlarının Standartları Komitəsi tərəfindən hazırlanmış beynəlxalq maliyyə hesabatı standartları (BMHS) əsas götürüldü.

Rusiyada MHBS-dan istifadə etməyin məqsədəuyğun olduğu qəbul edildi:

- Rusiya və xarici şirkətlər tərəfindən yaradılan mühasibat məlumatlarının müqayisəliliyini təmin etmək üçün bazar iqtisadiyyatı şəraitində mühasibat uçotu konsepsiyasını yaratarkən;

- milli mühasibat uçotu qaydalarının (standartlarının) başlanğıc nöqtəsi, modeli və beynəlxalq qəbul olunmuş təcrübəyə uyğunluq meyarı kimi işlənib hazırlanması prosesində. Bu üsuldan dünyanın inkişaf etmiş ölkələrinin əksər iqtisadiyyatları istifadə edir.

Cədvəl 1. MHBS və PBU-ya uyğunluq

| Beynəlxalq Maliyyə Hesabatı Standartları | Müvafiq PBU-lar |

| MHBS 1 Maliyyə hesabatlarının təqdimatı | PBU 1/2008 Təşkilatın uçot siyasəti PBU 4/99 Bir təşkilatın mühasibat hesabatları |

| MHBS 2 Ehtiyatlar | PBU 5/01 Ehtiyatların uçotu |

| MHBS 7 Pul vəsaitlərinin hərəkəti haqqında hesabat | Analoqu yoxdur |

| BMHS 8 Dövr üzrə xalis mənfəət (zərər), əsas səhvlər və uçot siyasətindəki dəyişikliklər | Analoqu yoxdur |

| MHBS 10 Hesabat tarixindən sonra baş verən hadisələr | PBU 7/98 Hesabat tarixindən sonrakı hadisələr |

| MHBS 11 Müqavilələr | PBU 2/2008 Tikinti müqavilələrinin uçotu |

| MHBS 12 Mənfəət vergiləri | PBU 18/02 Korporativ gəlir vergisi hesablamalarının uçotu |

| MHBS 14 Seqment hesabatı | PBU 12/2000 Seqmentlər üzrə məlumat |

| MHBS 15 Qiymət dəyişikliklərinin təsirini əks etdirən məlumat | Analoqu yoxdur |

| MHBS 16 Torpaq, tikili və avadanlıq | PBU 6/01 Əsas vəsaitlərin uçotu |

| MHBS 17 İcarələr | Analoqu yoxdur |

| MHBS 18 Gəlir | PBU 9/99 Təşkilati gəlir |

| MHBS 19 İşçilərin mükafatlandırılması | Analoqu yoxdur |

| MHBS 20 Hökumət subsidiyalarının uçotu və dövlət yardımının açıqlanması | PBU 13/2000 Dövlət yardımının uçotu |

| MHBS 21 Valyuta məzənnələrində dəyişikliklərin təsiri | PBU 3/2006 Dəyəri xarici valyutada ifadə olunan aktiv və öhdəliklərin uçotu |

| MHBS 22 Müəssisələrin birləşməsi | Analoqu yoxdur |

| MHBS 23 Borclar üzrə məsrəflər | PBU 15/2008 Kreditlər və kreditlər üzrə xərclərin uçotu |

| MHBS 24 Əlaqəli Tərəflərin Açıqlamaları | PBU 11/2008 Əlaqədar tərəflər haqqında məlumat |

| MHBS 26 Pensiya proqramları üçün uçot və hesabat (pensiya planları) | Analoqu yoxdur |

| MHBS 27 Konsolidə edilmiş və ayrıca maliyyə hesabatları | |

| MHBS 28 Asılı müəssisələrə investisiyaların uçotu | PBU 19/02 Maliyyə investisiyalarının uçotu |

| BMHS 29 Hiperinflyasiya mühitində maliyyə hesabatları | Analoqu yoxdur |

| MHBS 30 Bankların və oxşar maliyyə institutlarının maliyyə hesabatlarında məlumatların açıqlanması | Analoqu yoxdur |

| MHBS 31 Birgə müəssisələrdə iştirak paylarının maliyyə hesabatı | PBU 20/03 Birgə fəaliyyətlərdə iştirak haqqında məlumat |

| MHBS 32 Maliyyə Alətləri: Açıqlama və Təqdimat | Analoqu yoxdur |

| MHBS 33 Səhm üzrə mənfəət | Analoqu yoxdur |

| MHBS 34 Aralıq maliyyə hesabatları | Analoqu yoxdur |

| MHBS 35 Dayandırılmış əməliyyatlar | PBU 16/02 Dayandırılmış fəaliyyətlər haqqında məlumat |

| MHBS 36 Aktivlərin dəyərsizləşməsi | PBU 21/2008 Təxmini dəyərlərdə dəyişiklik |

| MHBS 37 Ehtiyatlar, şərti öhdəliklər və şərti aktivlər | PBU 8/01 İqtisadi fəaliyyətin şərti faktları |

| MHBS 38 Qeyri-maddi aktivlər | PBU 14/2007 Qeyri-maddi aktivlərin uçotu |

| MHBS 39 Maliyyə alətləri: tanınma və ölçülmə | PBU 19/02 Maliyyə investisiyalarının uçotu |

| MHBS 40 İnvestisiya mülkiyyəti | Analoqu yoxdur |

| MHBS 41 Kənd təsərrüfatı | Analoqu yoxdur |

Mühasibat uçotu və hesabatlılığın islahatı ilə bağlı dəyişikliklər nəticəsində bugünkü Rusiya maliyyə hesabatları MHBS-a uyğun olaraq təqdim olunan hesabatlardan tərkibində az fərqlənir. Beynəlxalq standartlara uyğun hazırlanmış hesabatlarla Rusiya standartları arasındakı əsas fərqlər Cədvəldə təqdim olunur. 2.

Cədvəl 2. MHBS-a uyğun hazırlanmış maliyyə hesabatları ilə Rusiya hesabatları arasındakı əsas fərqlər

| indeks | MHBS | Rus praktikası |

| Hesabatın etibarlılığı | Təşkilatın real vəziyyətinin obyektiv və dürüst əks olunması | Mövcud qaydalara, qaydalara uyğunluq |

| İqtisadi fəaliyyət faktlarının müvəqqəti dəqiqliyi prinsipi | Bu dövrə aid bütün gəlir və xərclərin hesabat dövründə tanınması | İlkin təsdiqedici sənədlərlə təsdiq edilmiş bu dövrə aid gəlir və xərclərin hesabat dövründə tanınması |

| Ehtiyatlılıq prinsipi (mühafizəkarlıq) | Mümkün gəlir və aktivlərdən daha çox xərc və öhdəlikləri uçota almaq istəyi | Elan edilir, lakin nadir hallarda müşahidə olunur, çünki əksər hallarda tətbiq üsulları vergi məqsədləri üçün tanınmır |

| Hesabatların hazırlanmasında peşəkar mühakimə yürütmək imkanı | Bir çox məsələlərin həllində güman edilir | Yalnız normativ sənədlərlə qəbul edilmiş mühasibat uçotu və hesabatda əməliyyatların əks etdirilməsi variantları çərçivəsində icazə verilir. |

| Əhəmiyyətlilik tələbi (əhəmiyyətlilik) | Maliyyə hesabatları istifadəçilərin təxminləri və qərarları üçün kifayət qədər əhəmiyyətli olan bütün tədbirləri əhatə etməlidir. Əhəmiyyətlilik ilk növbədə keyfiyyət xarakteristikası kimi qəbul edilir | Elan edilir, amma praktikada müşahidə olunmur. Əhəmiyyətlilik kəmiyyət dəyərləri ilə müəyyən edilir (ümumi dəyərdən 5%) |

| Aktivlərin (əmlakın) şərhi | Keçmiş hadisə nəticəsində müəssisə tərəfindən idarə olunan və gələcək iqtisadi faydaları təcəssüm etdirən obyekt | Obyekt mülkiyyət hüququ və ya digər mülkiyyət hüququ ilə təşkilata məxsusdur |

| Hansı istifadəçi qrupunun maraqları üstünlük təşkil edir? | Əvvəlcə investorlar | Tənzimləyici (dövlət) orqanları |

Qeyd etmək lazımdır ki, MHBS-a uyğun olaraq hazırlanan hesabatlar baş verənlərin real mənzərəsini əks etdirməyə yönəlib, təşkilatların Rusiya hesabatları isə ilk növbədə vergiləri minimuma endirməyə yönəlib.

MHBS-a uyğun olaraq hazırlanmış balans hesabatı ilə Rusiya balansı arasındakı əsas fərq yalnız hesabatın özünün strukturunda deyil, həm də Rusiya balansının tənlik ilə xarakterizə olunmasındadır.

Aktivlər = Öhdəliklər,

və MHBS tələblərinə uyğun olaraq hazırlanmış balans hesabatı:

Aktivlər - Öhdəliklər = Kapital.

Bundan əlavə, Rusiya balansında maddələr ciddi şəkildə bölmələrə ayrılır, lakin MHBS-ə görə bu belə deyil.

Mühasibat balansı Rusiya hesabatında mərkəzi yer tutur. MHBS-a uyğun olaraq hazırlanmış mənfəət və zərər haqqında hesabat, analoji rus hesabatına nisbətən strukturuna görə daha analitik və mənalıdır. Bu hesabat beynəlxalq maliyyə hesabatlarında mərkəzi yer tutur və onun hazırlanması prosesi çox əmək tələb edir. O, hesabat dövrü üçün şirkətin bütün iş fəaliyyətini aydın şəkildə ortaya qoyur, həm də maliyyə təhlili üçün əsas göstəricilər mənbəyi kimi xidmət edir.

MHBS-nin tətbiqinə mane olan iqtisadi amillər:

- auditorların (məsləhətçilərin) xidmətləri üçün bahalı xərclər;

- proqram təminatının dəyişdirilməsi və ya təkmilləşdirilməsi xərcləri;

- təşkilat haqqında məlumatların toplanması və açıqlanması xərcləri;

- kadrların, o cümlədən audit və məsləhətçi təşkilatların yenidən hazırlanması xərcləri.

- İnvestisiya proseslərini stimullaşdırmaq üçün Rusiya bank sistemi ilə müqayisədə ucuz olan xarici investisiyalara çıxış imkanı. Rusiya bankları qısamüddətli pul adlandırılan pullarla işləməyə üstünlük verirlər və faiz dərəcələri ilə uzunmüddətli pul təqdim edirlər ki, bu da öz istifadəçiləri üçün kredit almağı sərfəli edir. Yerli sahibkarlar üçün xarici banklardan kredit almaq praktiki olaraq mümkün deyil. Xarici kapital bazarlarına daxil olmaq kreditorlardan yüksək keyfiyyətli maliyyə məlumatlarını, yəni MHBS-a uyğun olaraq maliyyə hesabatlarını təqdim etmək tələbləri ilə üzləşir.

- Bazar kapitallaşmasının artması. Rusiya təşkilatlarının əhəmiyyətli hissəsinin səhmləri maliyyə hesabatı standartlarının tətbiqinə müxtəlif yanaşmalar səbəbindən Avropa şirkətlərinin səhmləri ilə müqayisədə aşağı qiymətləndirilir.

Cədvəl 1. MHBS 1 “Maliyyə hesabatlarının təqdimatı” və Rusiya PBU 4/99 “Bir təşkilatın mühasibat hesabatları”nın müqayisəli təhlili.

|

Müqayisə işarəsi |

MHBS 1 Maliyyə Hesabatlarının Təqdimatı |

PBU4/99 "Bir təşkilatın mühasibat hesabatları." |

|

Hesabat strukturu |

BMS 1 Maliyyə Hesabatlarının Təqdimatı standart hesabat strukturu yaratmır, lakin maddələrin minimum siyahısını ehtiva edir. |

PBU 4/99 "Bir təşkilatın mühasibat uçotu hesabatları" və Maliyyə Nazirliyinin 67n nömrəli "Bir təşkilatın mühasibat hesabatlarının formaları haqqında" əmri müəyyən bir hesabat formasını təyin edir və məqalələrin minimum siyahısını ehtiva edir. |

|

Maliyyə vəziyyəti haqqında hesabat (mühasibat balansı) |

Şirkət aktiv və öhdəlikləri cari və uzunmüddətli deyil, likvidlik sırasına görə hesabat verə bilər, yalnız bu, məlumatın daha etibarlılığını təmin edərsə. |

Balans hesabatı aktiv və öhdəlikləri cari və uzunmüddətli olaraq ayırmalıdır |

|

Mənfəət Hesabatı (Məcmu Gəlir Hesabatı) |

Şirkətlər xərcləri funksiyalarına görə (maya dəyəri, satış xərcləri; inzibati xərclər; digər xərclər) və ya məzmununa görə (əmək haqqı, amortizasiya, icarə haqqı və s.) təqdim edə bilərlər. Bununla belə, xərclərin funksiyalar üzrə uçota alınması barədə qərar qəbul edilirsə, o zaman maliyyə hesabatlarının məzmunu haqqında məlumat maliyyə hesabatlarına qeydlərdə açıqlanmalıdır. |

Xərclər funksiyalarına və qeydlərdə məzmununa görə təsnif edilməlidir. Məcmu gəlir hesabatının təqdim edilməsi təmin edilmir |

|

Mənfəət və Zərər Hesabatındakı Fövqəladə Maddələr (Məcmu Gəlir Hesabatı) |

Qadağandır |

Fövqəladə maddələr mənfəət və zərər haqqında hesabatda digər gəlirlərə (xərclərə) daxil edilir və belə maddələr maliyyə hesabatlarına qeydlərdə də açıqlana bilər. |

|

Pul vəsaitlərinin hərəkəti haqqında hesabat |

MHBS maddələr qrupları üçün standart adlar təqdim edir və hesabata dair yalnız ümumi təlimatları təqdim edir. Hesabat birbaşa və ya dolayı üsulla hazırlanır |

Şirkətlər müstəqil olaraq Rusiya Federasiyasının Maliyyə Nazirliyi tərəfindən tövsiyə olunan nümunələr əsasında hesabat forması hazırlaya bilərlər. Hesabat yalnız birbaşa metoddan istifadə etməklə hazırlanır. Dolayı metoddan istifadə edilmir |

|

Dayandırılmış əməliyyatlar haqqında məlumatların təqdimatı |

Maliyyə Vəziyyəti haqqında Hesabat və Məcmu Gəlir Hesabatı (Məcmu Gəlir Hesabatı) satış üçün saxlanılan və ya xaric edilməli olan və ya ayrı bir əsas fəaliyyət sahəsini və ya coğrafi bölgəni və ya əldə edilmiş törəmə müəssisəni təmsil edən komponentləri dayandırılmış əməliyyatlar kimi təsnif etməlidir. yalnız sonradan satış məqsədi ilə |

PBU 16/02 "Dayandırılmış əməliyyatlar haqqında məlumat" balans hesabatında və ya mənfəət və zərər hesabatında məlumatların açıqlanması üçün xüsusi tələbləri ehtiva etmir. Bununla belə, dayandırılmış fəaliyyətlərlə bağlı məlumatlar maliyyə hesabatlarına izahlı qeydlərdə açıqlanmalıdır. |

|

Səhv korreksiyası |

Müqayisəli göstəricilər yenidən hesablanır. Təqdim edilməmiş əvvəlki dövrlərə aid düzəlişlər maliyyə hesabatlarında təqdim olunan ilk dövr üçün aktivlərin, öhdəliklərin və kapitalın ilkin qalıqlarına düzəlişlər etməklə əks etdirilir. |

Səhvlər aşkar edildiyi dövrdə düzəldilir. Müqayisəli rəqəmlər yenidən təqdim edilmir |

Cədvəl 2. MHBS 7 “Pul vəsaitlərinin hərəkəti haqqında hesabat” və Rusiya PBU 23/2011 “Pul vəsaitlərinin hərəkəti haqqında hesabat”ın müqayisəli təhlili.

|

Müqayisə işarəsi |

MHBS 7 “Pul vəsaitlərinin hərəkəti haqqında hesabat” |

PBU 23/2011 "Nağd pul hesabatı". |

|

Hesabat forması |

İki hesabat istifadə olunur, yəni balans hesabatı və mənfəət və zərər haqqında hesabat. |

Əsas hesabat pul vəsaitlərinin hərəkəti haqqında hesabatdır. Maliyyə hesabatlarının tərtib olunduğu hər bir dövr üçün təqdim edilməlidir. |

|

Pul vəsaitlərinin hərəkətinə daxil edilməsi |

Kassada, cari, xarici valyutada və xüsusi hesablarda nağd pul |

Kassada, hesablaşmada, valyutada və xüsusi hesablarda pul vəsaitlərinin hərəkətinə pul vəsaitlərinin ekvivalentləri də daxildir. |

|

Fəaliyyət növləri üzrə pul vəsaitlərinin hərəkətinin təsnifatı |

Əməliyyat fəaliyyəti, investisiya fəaliyyəti və gündəlik fəaliyyətlər |

Əməliyyat fəaliyyəti, maliyyə fəaliyyəti və investisiya fəaliyyəti |

|

Birbaşa üsul |

Birbaşa və dolayı üsullar |

|

|

Pul vəsaitlərinin hərəkəti haqqında hesabat - Pul vəsaitlərinin və pul vəsaitlərinin ekvivalentlərinin tərifi |

Nağd pula alınma tarixindən üç aydan çox olmayan ödəmə müddəti olan pul ekvivalentləri (qısamüddətli depozitlər) daxildir və həmçinin bank overdraftları da daxil ola bilər. |

Heç bir qayda yoxdur, amma praktikada yalnız nağd pul daxildir |

|

İnvestisiya və maliyyə əməliyyatları haqqında məlumatların açıqlanması |

Açıqlama tələb olunmur. Bununla belə, tənzimləyici və statistika orqanları üçün maraqlı olan digər məlumatlar açıqlanmalıdır. |

İnvestisiya və maliyyə əməliyyatları haqqında bütün müvafiq məlumatların açıqlanmasını tələb edir, maliyyə vəziyyəti anlayışı üçün əlavə məlumatı təşviq edir. |

Cədvəl 3. MHBS 16 “Əsas vəsaitlər” və Rusiya PBU 6/01 “Əsas vəsaitlər”in müqayisəli təhlili.

|

Müqayisə işarəsi |

MHBS 16 “Torpaq, tikili və avadanlıqlar” |

PBU 6/01 "Əsas vəsaitlər". |

|

Əsas fondlar anlayışı və onların strukturu |

İqtisadi fayda gözlənilən aktiv, strukturu onların növlərinin və istifadə üsullarının oxşarlığına əsasən müəssisə tərəfindən müstəqil olaraq müəyyən edilir, yəni qruplaşdırma iqtisadi səmərə əldə etmək modelinə əsaslanır. |

Ümumiyyətlə, əsas vəsaitlər anlayışı MHBS-nin istifadə etdiyi anlayışla üst-üstə düşür. Əsas vəsait qruplarının formalaşması üçün əsas vəsaitdən iqtisadi səmərə əldə etmək modelinin müəyyənedici rolu vurğulanmır. İnvestisiya mülkiyyəti anlayışı vurğulanmır |

|

Əsas vəsaitlərin uçotunun problemləri |

Hesablama, tarixi dəyər, ehtiyatlılıq və davamlılıq prinsiplərinin düzgün tətbiqi; sonradan sahiblər arasında bölüşdürüləcək mənfəətin əsassız olaraq şişirdilməsi riski və nəticədə - əvəzedici aktivin alınması üçün kifayət qədər kapital olmaması; öz vəsaitlərinin həcminin təhrif edilməsi riski; əsas vəsaitlərin balans dəyərində tələb olunan dəyişikliklərin "ehtiyatlılıq" prinsipinə zidd olması və təşkilatın balans hesabatının likvidliyi ilə bağlı müxtəlif fikirlərə səbəb ola bilməsi riski |

Eyni problemlər bizdə də mövcuddur, lakin birincisi, standartda onlar işıqlandırılmır, onların həlli yolları göstərilmir; ikincisi, onlar qeyri-müəyyənlik, inflyasiya və onun daimi gözləntiləri ilə daha da ağırlaşır. faydalı istifadə müddətini təyin etməklə, müvafiq amortizasiya metodunu seçməklə |

|

Əsas vəsaitlərin ilkin qiymətləndirilməsi |

Alış qiyməti və əmlakın lazımi vəziyyətə və yerə gətirilməsi ilə bağlı bütün birbaşa xərclər. Əsas yanaşma kimi borclanma xərcləri ilkin dəyərə daxil edilmir |

Ümumiyyətlə, əsas vəsaitlərin ilkin dəyərinin müəyyən edilməsinə yanaşma 16-cı standarta bənzəyir, lakin kreditlər üzrə faizlər şərti aktivlərin ilkin dəyərinə daxil edilir. |

|

Sonrakı investisiyalar |

Sonrakı kapital qoyuluşlarının əlavə iqtisadi fayda gətirən və gətirməyənlərə aydın bölünməsi. Müvafiq olaraq, yalnız birinci |

Belə bölgü həm də aktiv anlayışı - iqtisadi məhsulun gözlənilən müəssisənin resursları baxımından izah edilmir. Bəli, nə dövr xərcləri anlayışı baxımından - gəlir gətirməyən xərclər |

|

amortizasiya |

Amortizasiyaya məruz qalan aktivin dəyərinin onun faydalı təsərrüfat müddəti ərzində hesabat dövrləri arasında bölüşdürülməsi. Əsas vəsaitin istismar müddəti mühasib tərəfindən müstəqil olaraq müəyyən edilir |

Mühasibat uçotu nöqteyi-nəzərindən amortizasiyanın mahiyyəti izah edilmir, gəlir və xərclərin uyğunlaşdırılması, bir sıra hesabat dövrlərində gəlir yaradan xərclərin əks etdirilməsi üçün zəruri olan mühasibat uçotu kimi amortizasiya anlayışı açıqlanmır. |

|

Amortizasiya üsulları |

Metod seçimi mühasib tərəfindən hər bir qrup üzrə əsas vəsaitlərdən iqtisadi səmərə əldə etmək modeli əsasında müstəqil şəkildə həyata keçirilir. İcazə verilən metodların təsnifatı üç qrupun müəyyən edilməsini nəzərdə tutur: vahid hesablama (birbaşa hesabdan silinmə); balansın azaldılması üsulu; hər hansı meyara mütənasib olaraq maya dəyərinin silinməsi üsulu (meyar, məsələn, görülən işlərin həcmi, istehsal olunan məhsulların həcmi, ilin sayı (illərin sayının cəmi metodu) ola bilər) |

Metod mühasib tərəfindən müstəqil olaraq seçilir, metodun seçilməsi üçün əsaslar izah edilmir, icazə verilən üsullar aşağıdakılara bölünür: xətti metod; balansın azaldılması üsulu; faydalı istifadə müddətinin illərinin cəminə görə dəyərin silinməsi üsulu; məhsulların (işlərin) həcminə mütənasib olaraq dəyərin silinməsi üsulu |

|

Əsas vəsaitlərin sonrakı qiymətləndirilməsi |

Yenidən qiymətləndirmədən istifadə əsas vəsaitlərin qiymətləndirilməsinə icazə verilən alternativ yanaşmadır. Yenidən qiymətləndirmə üçün iki üsuldan istifadə olunur: əmsal üsulu; amortizasiyanın ləğv edildiyi və qalıq dəyərinin əsas vəsaitin bazar dəyərinə qədər artırılması, köhnəlmə yenidən başlanmaqla və köhnəlmə normalarının qalan iqtisadi faydalı istifadə müddəti və xilasetmə dəyəri (həmçinin yenidən nəzərdən keçirilə bilər) nəzərə alınmaqla yenidən nəzərdən keçirildiyi üsul ) Yenidən qiymətləndirmə hesabın yenidən qiymətləndirilməsinin “amortizasiyasından” istifadə edir, yəni yenidən qiymətləndirilmiş əsas vəsaitin istismar müddəti ərzində yenidən qiymətləndirmə hesabının qalığını öz vəsaitlərinə aid edir. |

PBU 6/01 mühasibat uçotu üçün qəbul edilən əsas vəsaitlərin dəyərindəki dəyişikliklər haqqında məlumatın açıqlanmasını tələb edir (tamamlama, yenidənqurma, yenidənqurma və qismən ləğvetmə halları daxil olmaqla). Bu halda, yenidən qiymətləndirmə anı hətta ayrıca vurğulanmır. Əsas vəsaitlərin tarixi dəyərlə (əsas yanaşma kimi) və yenidən qiymətləndirilmiş dəyərlə (alternativ olaraq) uçotu arasında aydın fərq yoxdur bərpa dəyəri ilə əsas vəsaitlər: ya indeksasiya yolu ilə, ya da sənədləşdirilmiş bazar qiymətləri əsasında birbaşa yenidən hesablama yolu ilə; |

|

Kitab dəyərinin ödənilməsi |

Bərpa edilə bilən dəyər balans dəyərindən aşağı olmamalıdır, buna görə də təşkilat vaxtaşırı zəruri müqayisələr aparmağa borcludur və müvafiq azalma aşkar edilərsə, balans dəyərinin bərpa edilə bilən dəyərə qədər azaldılması tələb olunur. Bu, həm əsas vəsaitlərin ilkin dəyərlə, həm də yenidən qiymətləndirilmiş dəyəri ilə əks etdirilməsi metoduna aiddir |

Hesab edilmir. İnkişaf etməkdə olan iqtisadiyyatda bu, təcili zəruri məqam olsa da, iqtisadiyyatda və onunla əlaqəli digər sahələrdə qeyri-müəyyənlik səbəbindən, ən çox ehtimal olunan vəziyyət bərpa edilə bilən məbləğin balans hesabatından aşağı düşə bilməsidir. Aktivin bir hissəsi tanınma meyarına cavab verməyi dayandırarsa (yəni, əsas vəsaitin əldə edilməsi ilə bağlı xərclərin bir hissəsi gəlir gətirməyəcək (iqtisadi səmərə)), onda müvafiq hissə hesabat dövrü üçün xərc kimi əks etdirilməlidir və həm hesablama prinsipinə, həm də ehtiyatlılıq prinsipinə uyğun olaraq dərhal mənfəət və zərər hesabına tutulur |

Cədvəl 4. MHBS 2 “Ehtiyatların uçotu” və Rusiya PBU 5/01 “Ehtiyatların uçotu”nun müqayisəli təhlili.

|

Müqayisə işarəsi |

MHBS 2 “Ehtiyatların uçotu” |

PBU 5/01 "Ehtiyatların uçotu". |

|

İnventar nəzarət sahəsi |

||

|

Xammal, material və malların maya dəyərinin formalaşması |

||

|

Hazır məhsulların maya dəyərinin formalaşması |

Müvafiq məhsul növlərinin dəyərinin müəyyən edilməsi üçün müəyyən edilmiş prosedura istinad standartlarını ehtiva edir (PBU 5/01-in 7-ci bəndi) |

|

|

Davam edən işlərin mühasibat uçotu |

4-cü bənd yoxdur PBU 5/01 |

|

|

Hesabatda məlumatların açıqlanması |

||

|

Pul vəsaitlərinin hərəkəti haqqında hesabat forması |

Birbaşa üsul |

Birbaşa və dolayı üsullar |

|

Standartın tənzimlənməsi çərçivəsindən istisnalar |

|

|

|

Aktivin tanınması meyarları |

||

|

Malların tanınması meyarları |

Adi fəaliyyət zamanı satış üçün saxlanılan aktivlər |

Satış üçün saxlanılan aktivlər |

|

Xammal və materialların tanınması üçün meyarlar |

İstehsal prosesində və ya xidmətlərin göstərilməsində istifadə üçün nəzərdə tutulmuş xammal və materiallar şəklində olan aktivlər |

Xammal və material kimi istifadə olunan aktivlər və s. satış üçün nəzərdə tutulmuş məhsulların istehsalında (işlərin görülməsi, xidmətlərin göstərilməsi) |

|

Xüsusi tanınma meyarları |

Təşkilatın idarəetmə ehtiyacları üçün istifadə olunan aktivlər |

|

|

Alınma xərclərinin növləri |

||

|

Alış qiyməti |

Alış qiyməti. Əgər inventar alqı-satqı müqaviləsi həqiqətən maliyyələşdirmə elementini ehtiva edirsə, o zaman bu element, məsələn, normal ticarət krediti şərtləri üzrə alış qiyməti ilə ödənilmiş məbləğ arasındakı fərq maliyyələşdirmə dövrü ərzində faiz xərcləri kimi tanınır. |

Müqaviləyə uyğun olaraq təchizatçıya (satıcıya) ödənilən məbləğlər |

|

İdxal rüsumları |

Gömrük rüsumları |

|

|

Geri qaytarılmayan vergilər |

Digər vergilər (vergi orqanları tərəfindən sonradan təşkilata qaytarılanlar istisna olmaqla) |

İnventar vahidinin alınması ilə əlaqədar ödənilən geri qaytarılmayan vergilər |

|

Göndərmə xərcləri |

Nəqliyyat xərcləri |

Sığorta xərcləri də daxil olmaqla materialların istifadə olunduğu yerə çatdırılması xərcləri |

|

Yenidən işləmə xərcləri |

Emal xərcləri |

Ehtiyatların təyinatı üzrə istifadəyə yararlı vəziyyətə gətirilməsi xərcləri (məhsul istehsalı, işlərin görülməsi, xidmətlərin göstərilməsi ilə bağlı olmayan alınan ehtiyatların dəqiqləşdirilməsi, çeşidlənməsi, qablaşdırılması və texniki xüsusiyyətlərinin təkmilləşdirilməsi). ). |

|

Yerüstü xərclər |

İnventarın hazırkı yerinə və vəziyyətinə gətirilməsi ilə bağlı olan inzibati məsrəflər |

Ümumi təsərrüfat və digər oxşar məsrəflər, əgər onlar bilavasitə ehtiyatların əldə edilməsi ilə bağlıdırsa |

|

Digər xərclər |

Əmlakın əldə edilməsi ilə birbaşa bağlı olan digər xərclər |

Ehtiyatların əldə edilməsi ilə bilavasitə bağlı olan digər məsrəflər |

|

Ehtiyatların dəyərinin qiymətləndirilməsi üsulu |

||

|

Səhm vahidinin fərdi qiymətləndirilməsi üsulu |

İcazə verilir. Fərdi xərclərin spesifik identifikasiyası metodu |

İcazə verilir. Hər bir vahidin dəyərinə əsaslanan qiymətləndirmə metodu |

|

Orta üsul |

İcazə verilir. Çəkili orta məsrəf metodu |

İcazə verilir |

|

FİFO üsulu |

İcazə verilir |

İcazə verilir |

|

LIFO üsulu |

Qadağandır |

Qadağandır |

|

Açıqlama elementi |

||

|

Ehtiyatların qiymətləndirilməsi üsulları |

Ehtiyatların qiymətləndirilməsi üçün qəbul edilmiş uçot siyasəti, o cümlədən onların ilkin dəyərinin hesablanması üçün istifadə olunan metod |

MPZ-ni qrupları (növləri) üzrə qiymətləndirmə üsulları |

|

Ehtiyatların balans dəyəri |

Ehtiyatların ümumi balans dəyəri və təşkilat tərəfindən qəbul edilmiş təsnifat maddəsi üzrə balans dəyəri |

Belə bir tələb yoxdur, lakin məlumat balansda açıqlanır |

|

Satış xərcləri çıxılmaqla inventarın dəyəri |

Ehtiyatların satış xərcləri çıxılmaqla ədalətli dəyərlə balans dəyəri |

Belə bir tələb yoxdur |

|

Uçot siyasətində dəyişikliklərin nəticələri |

Belə bir tələb yoxdur, lakin məlumat MHBS 8 qaydalarına uyğun olaraq açıqlanmalıdır |

MPR metodlarında dəyişikliklərin nəticələri |

|

İnventar girov qoyuldu |

Öhdəliklər üçün girov qoyulmuş ehtiyatların balans dəyəri |

Girov qoyulmuş ehtiyatların dəyəri |

|

Ehtiyatlar xərc kimi tanınır |

Dövr ərzində xərc kimi tanınan ehtiyatların məbləği |

Belə bir tələb yoxdur |

|

Ehtiyatların dəyərsizləşməsi üçün ehtiyatlar |

Cari dövrdə xərc kimi tanınan ehtiyatların silinməsinin məbləği. Əvvəllər silinmiş inventar dəyərinin bərpa məbləği. Bərpaya səbəb olan hallar və ya hadisələr |

Maddi sərvətlərin dəyərini azaltmaq üçün ehtiyatların miqdarı və hərəkəti. |

Cədvəl 5. MHBS 18 “Gəlir” və Rusiya PBU 9/99 “Təşkilatın gəliri”nin müqayisəli təhlili.

|

Müqayisə işarəsi |

MHBS 18 Gəlir |

PBU 9/99 "Təşkilatın gəliri." |

|

Gəlirlərin tanınması meyarları |

Şirkət malların mülkiyyət hüququ ilə bağlı əhəmiyyətli riskləri və mükafatları alıcıya ötürmüşdür. |

Təşkilat, müəyyən bir müqavilədən irəli gələn və ya müvafiq qaydada başqa şəkildə təsdiqlənmiş bu gəliri almaq hüququna malikdir. |

|

Gəlir miqdarı etibarlı şəkildə təxmin edilə bilər |

Gəlir miqdarı müəyyən edilə bilər |

|

|

Ehtimal olunur ki, əməliyyatla bağlı iqtisadi fayda şirkətə daxil olacaq |

Müəyyən bir əməliyyatın təşkilatın iqtisadi faydalarının artması ilə nəticələnəcəyinə əminlik var |

|

|

Əməliyyatla əlaqədar çəkilmiş və ya çəkilməsi gözlənilən xərclər etibarlı şəkildə qiymətləndirilə bilər Şirkət artıq adətən mülkiyyətlə bağlı olduğu dərəcədə idarəetmədə iştirak etmir və satılan mallara nəzarət etmir. |

Bu əməliyyatla əlaqədar çəkilmiş və ya çəkiləcək xərclər müəyyən edilə bilər Məhsula (mallara) mülkiyyət (sahiplik, istifadə və sərəncam vermək) hüququ təşkilatdan alıcıya keçmiş və ya iş sifarişçi tərəfindən qəbul edilmişdir (xidmət göstərilmişdir). |

|

|

Gəlirlərin qiymətləndirilməsi - ümumi qayda |

Gəlir alınan və ya gözlənilən kompensasiyanın ədalətli dəyəri ilə ölçülür (maddə 9) |

Gəlir pul vəsaitlərinin, digər əmlakın və debitor borcunun məbləğinə bərabər məbləğdə pul ifadəsində qiymətləndirilir (maddə 6). |

|

Gəlir məbləğinin müəyyən edilməsi - ümumi qayda |

Gəlir məbləği şirkət ilə aktivin alıcısı və ya istifadəçisi arasında bağlanmış müqavilə ilə müəyyən edilir və hər hansı ticarət endirimlərinin məbləği nəzərə alınmaqla alınan və ya alınması gözlənilən kompensasiyanın ədalətli dəyəri ilə ölçülür (maddə 10). |

Gəlirin məbləği təşkilatla alıcı (sifarişçi) və ya təşkilatın aktivlərinin istifadəçisi arasında müqavilə ilə müəyyən edilmiş qiymətə əsasən, verilən bütün endirimlər (əlavələr) nəzərə alınmaqla müəyyən edilir (6.1, 6.5-ci bəndlər). |

|

Ödənişin təxirə salınması halında gəlirin məbləğinin müəyyən edilməsi |

Vəsaitlərin qəbulu gecikirsə, gəlirlərin ölçüldüyü kompensasiyanın ədalətli dəyəri şərti faiz dərəcəsindən istifadə etməklə bütün gələcək daxilolmaları diskont etməklə müəyyən edilir (maddə 11). |

Təxirə salınmış ödəniş şərtləri ilə məhsul və malların satışı, işlərin görülməsi, xidmətlərin göstərilməsi zamanı əldə edilən vəsait debitor borclarının tam məbləğində uçota qəbul edilir (maddə 6.2). |

|

Barter əməliyyatında gəlirin məbləğinin müəyyən edilməsi |

Əgər mallar və ya xidmətlər oxşar xarakterli və məbləğdə mal və ya xidmətlərə dəyişdirilirsə, mübadilə gəlir yaradan əməliyyat kimi qəbul edilmir. Mallar müxtəlif mallar və ya xidmətlər üçün dəyişdirildikdə, mübadilə gəlir yaradan əməliyyat kimi qəbul edilir. Gəlir alınan mal və ya xidmətlərin ədalətli dəyəri ilə müəyyən edilir (maddə 12) |

Natura şəklində ödənişi nəzərdə tutan müqavilələr üzrə gəlir təşkilat tərəfindən alınan və ya alınacaq aktivlərin dəyəri ilə qiymətləndirilir (maddə 6.3). |

İstifadə olunmuş ədəbiyyatın siyahısı

- 1. Barulina E.I. IFRS / E.I. Barulina. - M.: İNFRA-M, 2010. - 919 s.

- 2. Kovalev K.İ. Maliyyə hesabatlarının tərtib edilməsi qaydası: normativ sənədlərin tələbləri / K.I. Kovalev // Təşkilatların mühasibat hesabatları. - 2010. - № 4. - səh. 24-27.

Dəniz və Çay Nəqliyyatı üzrə Federal Agentlik

Federal Dövlət Təhsil Təşkilatı

ali peşə təhsili

“SANKT PETERBURQ DÖVLƏT UNİVERSİTETİ

SU KOMUNİKASYASI"

Maliyyə və kredit şöbəsi

Mövzu: “MHBS 1 və PBU 4/99-un müqayisəli təhlili”

Suxotskaya N.V tərəfindən tamamlandı.

yoxlanılıb

SANKT-PETERBURQ

1. MHBS 1-in PBU 4/99 ilə müqayisəli xüsusiyyətləri 4

2. BMS 7-yə uyğun olaraq pul vəsaitlərinin hərəkəti haqqında hesabatın müqayisəsi

3. İstifadə olunmuş ədəbiyyatların siyahısı 9

1. MHBS 1-in PBU 4/99 ilə müqayisəli xüsusiyyətləri

MHBS-da bilavasitə maliyyə hesabatlarında açıqlanmalı olan hesabat göstəricilərinin tərkibini və onların açıqlanması proseduruna dair tələbləri tənzimləyən əsas standartlar “Maliyyə hesabatlarının təqdimatı” 1 №-li MUBS və 7 №-li “Pul vəsaitlərinin hərəkəti haqqında hesabatlar”dır.

RAS-da maliyyə hesabatlarının tərtib edilməsi proseduruna, hesabat formalarının tərkibinə və hesabat göstəricilərinin yaradılması qaydasına dair tələblər Art. 21 noyabr 1996-cı il tarixli 129-FZ "Mühasibat uçotu haqqında" Federal Qanunun 13-ü, PBU 4/99 "Bir təşkilatın mühasibat uçotu hesabatları" və Rusiya Maliyyə Nazirliyinin 22 iyul 2003-cü il tarixli N 67n "Mühasibat uçotu formaları haqqında" əmri. Təşkilatların Mühasibat Hesabatları”. BMS 1 müəyyən edir ki, maliyyə hesabatlarının tam dəstinə aşağıdakılar daxildir:

Qazanc və zərər hesabatı;

Kapitalda dəyişikliklər haqqında hesabat;

Pul vəsaitlərinin hərəkəti haqqında hesabat;

Qeydlər, o cümlədən mühüm uçot siyasətinin xülasələri və digər izahlı qeydlər.

“Mühasibat uçotu haqqında” Qanunun 13-cü maddəsində müəyyən edilir ki, təşkilatların maliyyə hesabatları aşağıdakı sənədlərdən ibarətdir:

Balans hesabatı;

Mənfəət və zərər hesabatı;

onlara əsasnamədə nəzərdə tutulmuş əlavələr;

federal qanunlara uyğun olaraq məcburi auditə məruz qaldıqda, təşkilatın maliyyə hesabatlarının etibarlılığını təsdiq edən audit hesabatı;

İzahlı qeyd.

MHBS və RAS-da maliyyə (mühasibat) hesabatlarının tərkibinə dair tələbləri müqayisə edərkən fərqlərdən birini misal göstərmək olar: beynəlxalq standartlar maliyyə hesabatlarının hər bir komponentində məlumatın tərkibinə və açıqlanması qaydasına dair tələbləri müəyyən edir. və maliyyə hesabatlarının təyin edilməsi prosedurunu təfərrüatı ilə tənzimləyir, RAS isə hesabatın “tövsiyə olunan formalarını” müəyyən edir.

Yuxarıda göstərilənlər ilk növbədə balans hesabatı üçün doğrudur, çünki 1 №-li MUBS nə balans hesabatının forması, nə də orada açıqlanacaq maddələrin xüsusi siyahısı ilə bağlı və ya onların nisbi yerləşməsi ilə bağlı tələbləri ehtiva etmir. balans hesabatında bir-birinə.

1 №-li MUBS yalnız balans hesabatında ayrıca təqdim edilməsini tələb etmək üçün təbiət və ya məqsəd baxımından kifayət qədər fərqli olan maddələrin siyahısını (sətir maddələri adlanır) müəyyən edir. Əlavə maddələrin ayrıca təqdim edilib-edilməməsi ilə bağlı mülahizə aktivlərin xarakteri və likvidliyi, onların müəssisədə təyinatı, öhdəliklərin ölçüsü, xarakteri və müddətinin qiymətləndirilməsinə əsaslanmalıdır.

1 №-li MUBS aktivlər və öhdəliklər balansda əks olunduqda onların təsnifatına iki əsas yanaşma təqdim edir.

Birinci yanaşma aktiv və öhdəliklərin qısamüddətli və uzunmüddətlilərə bölünməsini nəzərdə tutur.

İkinci yanaşma, aktiv və öhdəliklərin təsnifləşdirilməsini və onların likvidlik sırasına uyğun olaraq balans hesabatında təqdim edilməsini nəzərdə tutur, əgər belə təsnifat hesabatların istifadəçilərinə etibarlı və daha etibarlı məlumat verirsə.

1 №-li MUBS-a uyğun olaraq balans maddələrinin bu təsnifatının istifadəsi, məsələn, dəqiq müəyyən edilmiş əməliyyat dövrü ərzində mal və ya xidmətlər təqdim etməyən təşkilatlar (xüsusilə, maliyyə təşkilatları üçün) üçün nəzərdə tutulmuşdur. Bununla belə, aktiv və öhdəlikləri likvidlik sırasına görə təsnif edərkən, 1 №-li MUBS təşkilatlardan hər bir sətir üçün 12 aydan çox müddət ərzində ödənilməsi və ya bərpa edilməsi gözlənilən məbləği açıqlamağı tələb edir.

1 №-li MUBS balans hesabatı hazırlayarkən bəzi aktiv və öhdəliklərin qısamüddətli və uzunmüddətli, digərləri isə likvidlik sırasına görə təqdim edilərkən bu iki yanaşmanın birləşdirilməsinin mümkünlüyünü nəzərdə tutur, əgər bu, əgər bu, məlumatı bir formada təqdim etməyə imkan verirsə. etibarlı və daha təmsil edən forma.