مقارنة المعايير الدولية لإعداد التقارير المالية 1 وPBU 4 99. تقارب RAS والمعايير الدولية لإعداد التقارير المالية: تكييف المحاسبة الروسية مع المعايير الدولية. الاختلافات الرئيسية بين المعايير الروسية والدولية

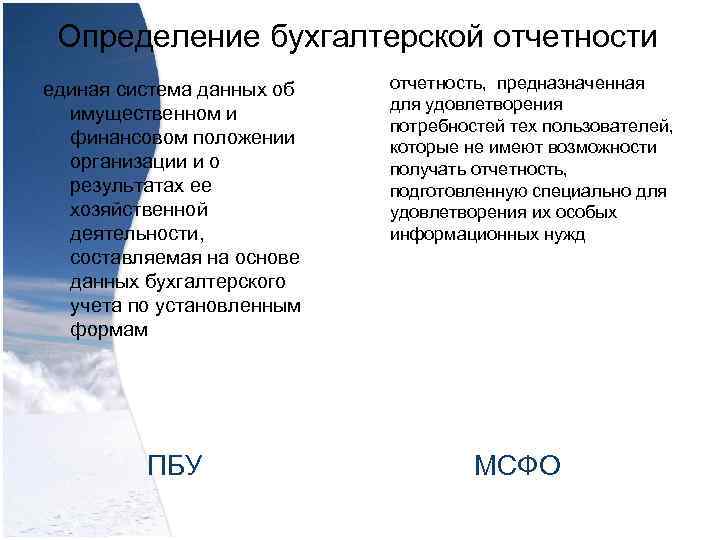

تعريف التقارير المحاسبية - نظام موحد للبيانات المتعلقة بالممتلكات والوضع المالي للمنظمة ونتائج أنشطتها الاقتصادية، تم تجميعها على أساس البيانات المحاسبية وفقًا للنماذج المعمول بها لتقارير PBU، والمصممة لتلبية احتياجات هؤلاء المستخدمون الذين لا تتاح لهم الفرصة لتلقي التقارير المعدة خصيصًا لتلبية احتياجاتهم الخاصة من المعلومات المتعلقة بالمعايير الدولية لإعداد التقارير المالية

تعريف التقارير المحاسبية - نظام موحد للبيانات المتعلقة بالممتلكات والوضع المالي للمنظمة ونتائج أنشطتها الاقتصادية، تم تجميعها على أساس البيانات المحاسبية وفقًا للنماذج المعمول بها لتقارير PBU، والمصممة لتلبية احتياجات هؤلاء المستخدمون الذين لا تتاح لهم الفرصة لتلقي التقارير المعدة خصيصًا لتلبية احتياجاتهم الخاصة من المعلومات المتعلقة بالمعايير الدولية لإعداد التقارير المالية

يجب أن يعطي الغرض من إعداد التقارير صورة موثوقة وكاملة عن الوضع المالي للمنظمة والنتائج المالية لأنشطتها والتغيرات في وضعها المالي (البند 6 من PBU 4/99). تضمن معايير المحاسبة أن البيانات المالية الخاصة بالمنشأة وفقاً للمعايير الدولية لإعداد التقارير المالية، وبياناتها المالية المرحلية لجزء من الفترة التي تغطيها تلك البيانات المالية، تحتوي على معلومات عالية الجودة مفيدة للمستثمرين والمقرضين والدائنين الحاليين والمحتملين في اتخاذ القرارات بشأن ما إذا كان لتوفير الموارد للكيان. المعايير الدولية لإعداد التقارير المالية

يجب أن يعطي الغرض من إعداد التقارير صورة موثوقة وكاملة عن الوضع المالي للمنظمة والنتائج المالية لأنشطتها والتغيرات في وضعها المالي (البند 6 من PBU 4/99). تضمن معايير المحاسبة أن البيانات المالية الخاصة بالمنشأة وفقاً للمعايير الدولية لإعداد التقارير المالية، وبياناتها المالية المرحلية لجزء من الفترة التي تغطيها تلك البيانات المالية، تحتوي على معلومات عالية الجودة مفيدة للمستثمرين والمقرضين والدائنين الحاليين والمحتملين في اتخاذ القرارات بشأن ما إذا كان لتوفير الموارد للكيان. المعايير الدولية لإعداد التقارير المالية

يتم تحديد تاريخ تقديم التقارير، الذي يجب على المنظمة فيه إعداد البيانات المالية، بواسطة PBU. ولم يتم تحديد تاريخ تقديم التقارير بواسطة المعايير الدولية لإعداد التقارير المالية.

يتم تحديد تاريخ تقديم التقارير، الذي يجب على المنظمة فيه إعداد البيانات المالية، بواسطة PBU. ولم يتم تحديد تاريخ تقديم التقارير بواسطة المعايير الدولية لإعداد التقارير المالية.

مدة فترة التقرير لإعداد البيانات المالية، يعتبر تاريخ التقرير هو آخر يوم تقويمي في فترة التقرير. عند إعداد البيانات المالية للسنة المشمولة بالتقرير، تكون سنة التقرير هي السنة التقويمية من 1 يناير إلى 31 ديسمبر ضمناً. تعتبر سنة الإبلاغ الأولى للمنظمات المنشأة حديثًا هي الفترة من تاريخ تسجيل حالتها إلى 31 ديسمبر من العام المقابل، وللمنظمات التي تم إنشاؤها بعد 1 أكتوبر - إلى 31 ديسمبر من العام التالي. يجب تقديم البيانات المالية سنويًا على الأقل. عندما يتغير تاريخ التقرير المالي للشركة، في ظروف استثنائية، ويتم عرض البيانات المالية السنوية لفترة أطول أو أقل من سنة واحدة، يجب على الشركة أن تفصح، بالإضافة إلى الفترة التي تغطيها البيانات المالية، عن: سبب اختيار الفترة بخلاف سنة واحدة؛ و(ب) عدم إمكانية المقارنة بين مبالغ المقارنة لقوائم الدخل والتغيرات في حقوق الملكية والتدفقات النقدية والإيضاحات المتعلقة بها.

مدة فترة التقرير لإعداد البيانات المالية، يعتبر تاريخ التقرير هو آخر يوم تقويمي في فترة التقرير. عند إعداد البيانات المالية للسنة المشمولة بالتقرير، تكون سنة التقرير هي السنة التقويمية من 1 يناير إلى 31 ديسمبر ضمناً. تعتبر سنة الإبلاغ الأولى للمنظمات المنشأة حديثًا هي الفترة من تاريخ تسجيل حالتها إلى 31 ديسمبر من العام المقابل، وللمنظمات التي تم إنشاؤها بعد 1 أكتوبر - إلى 31 ديسمبر من العام التالي. يجب تقديم البيانات المالية سنويًا على الأقل. عندما يتغير تاريخ التقرير المالي للشركة، في ظروف استثنائية، ويتم عرض البيانات المالية السنوية لفترة أطول أو أقل من سنة واحدة، يجب على الشركة أن تفصح، بالإضافة إلى الفترة التي تغطيها البيانات المالية، عن: سبب اختيار الفترة بخلاف سنة واحدة؛ و(ب) عدم إمكانية المقارنة بين مبالغ المقارنة لقوائم الدخل والتغيرات في حقوق الملكية والتدفقات النقدية والإيضاحات المتعلقة بها.

تكوين التقارير - الميزانية العمومية؛ - بيانات الأرباح والخسائر وملاحقها؛ - تقرير تدقيق يؤكد موثوقية البيانات المالية للمنظمة، إذا كانت تخضع للتدقيق الإلزامي وفقًا للقوانين الفيدرالية؛ - مذكرة توضيحية (البند 2 من المادة 13 من قانون "المحاسبة") PBU - الأصول - الالتزامات - رأس المال - الدخل - المصروفات المعايير الدولية لإعداد التقارير المالية

تكوين التقارير - الميزانية العمومية؛ - بيانات الأرباح والخسائر وملاحقها؛ - تقرير تدقيق يؤكد موثوقية البيانات المالية للمنظمة، إذا كانت تخضع للتدقيق الإلزامي وفقًا للقوانين الفيدرالية؛ - مذكرة توضيحية (البند 2 من المادة 13 من قانون "المحاسبة") PBU - الأصول - الالتزامات - رأس المال - الدخل - المصروفات المعايير الدولية لإعداد التقارير المالية

متطلبات تقديم التقارير. البيانات المحاسبية - يجب أن يقدم العرض العادل بيانات موثوقة وذات صلة؛ صورة كاملة - موثوقة؛ الوضع المالي - منظمة قابلة للمقارنة، المالية - مفهومة؛ نتائج عملياتها - المقارنة والتغيرات في مركزها المالي. المعايير الدولية لإعداد التقارير المالية (PBU).

متطلبات تقديم التقارير. البيانات المحاسبية - يجب أن يقدم العرض العادل بيانات موثوقة وذات صلة؛ صورة كاملة - موثوقة؛ الوضع المالي - منظمة قابلة للمقارنة، المالية - مفهومة؛ نتائج عملياتها - المقارنة والتغيرات في مركزها المالي. المعايير الدولية لإعداد التقارير المالية (PBU).

عملة تقديم البيانات يجب إعداد البيانات المحاسبية بعملة الاتحاد الروسي. ويمكن للمنظمة تقديم البيانات المالية بأي عملة. تميز المعايير الدولية لإعداد التقارير المالية - العملة الوظيفية - عملة العرض العملة الوظيفية - العملة المستخدمة في البيئة الاقتصادية الرئيسية التي تعمل فيها المنظمة (يتم تحديدها على أساس الأحكام المنظمة للمعيار الدولي لإعداد التقارير المالية رقم 21 بناءً على خصائص أنشطة الشركة). عملة العرض – العملة التي يتم بها عرض البيانات المالية (يتم تحديدها بشكل تعسفي بناءً على احتياجات المستخدم)

عملة تقديم البيانات يجب إعداد البيانات المحاسبية بعملة الاتحاد الروسي. ويمكن للمنظمة تقديم البيانات المالية بأي عملة. تميز المعايير الدولية لإعداد التقارير المالية - العملة الوظيفية - عملة العرض العملة الوظيفية - العملة المستخدمة في البيئة الاقتصادية الرئيسية التي تعمل فيها المنظمة (يتم تحديدها على أساس الأحكام المنظمة للمعيار الدولي لإعداد التقارير المالية رقم 21 بناءً على خصائص أنشطة الشركة). عملة العرض – العملة التي يتم بها عرض البيانات المالية (يتم تحديدها بشكل تعسفي بناءً على احتياجات المستخدم)

وزارة التعليم والعلوم في الاتحاد الروسي

المؤسسة التعليمية الحكومية للتعليم المهني العالي

جامعة سيبيريا الحكومية للفضاء

سميت على اسم الأكاديمي م.ف

قسم المحاسبة

امتحان

الانضباط: "معايير المحاسبة الدولية وإعداد التقارير المالية"

الخيار 1

إجراء

التحقق:

كراسنويارسك 2013

مقدمة

2. التحليل المقارن للمعيار الدولي لإعداد التقارير المالية 1 وPBU 4/99

خاتمة

مقدمة

المعايير الدولية لإعداد التقارير المالية (IFRS) هي القواعد التي تحدد متطلبات الاعتراف والقياس والإفصاح للبيانات المالية للشركات في جميع أنحاء العالم. تضمن معايير إعداد التقارير المالية إمكانية مقارنة المستندات المحاسبية بين الشركات على نطاق عالمي، وهي أيضًا شرط لتوافر معلومات إعداد التقارير للمستخدمين الخارجيين.

وافق مرسوم حكومة الاتحاد الروسي الصادر في 6 مارس 1998 على "برنامج إصلاح المحاسبة وفقًا للمعايير الدولية لإعداد التقارير المالية"، والذي كان بسبب متطلبات تطوير اقتصاد السوق. ووفقا للبرنامج، تمت الموافقة على عدد من المعايير الوطنية وإصدارها، ويستمر العمل على تطوير المزيد من المعايير. تجدر الإشارة إلى أن العديد من الشركات في بلدنا تحتفظ بمحاسبة موازية وتقوم بإعداد التقارير ليس فقط وفقًا للقواعد الروسية، ولكن أيضًا وفقًا للمعايير الدولية. يُسمح للمنظمات التي تصدر بيانات مالية موحدة، كبديل، بإعدادها فقط على أساس المعايير الدولية. وفي هذا الصدد، تصبح المعرفة بالمعايير الدولية عنصرا ضروريا في التدريب المهني للمحاسبين. ويواجه المديرون التنفيذيون ومديرو الشركات التي تعمل مع عملاء أجانب أيضًا الحاجة إلى التوجيه الجيد في التقارير المعدة وفقًا للمعايير الدولية. إن تطوير معايير المحاسبة وإعداد التقارير المالية تم ولا يزال يتم تنفيذه في العديد من البلدان. تتأثر عملية وضع المعايير بالعديد من العوامل وتطرح العديد من التحديات. المنسق الرئيسي لجهود مطوري المعايير الوطنية هو لجنة معايير التقارير المالية الدولية (IASC). تتم دراسة المعايير الصادرة عن مجلس معايير المحاسبة الدولية بعناية في معظم البلدان وتكون بمثابة لغة التواصل للمحاسبين وجميع المستخدمين المهتمين في مختلف البلدان. يلتزم مجلس معايير المحاسبة الدولية بتحقيق الاتساق في عرض البيانات المالية في جميع أنحاء العالم من خلال السعي المتعمد لمواءمة المعايير المحاسبية. حاليًا، يتم إيلاء الكثير من الاهتمام في بلدنا لقضايا إعداد التقارير وفقًا للمعايير الدولية والمعايير الوطنية للدول الأجنبية ذات الاقتصادات المتقدمة.

الغرض من هذا العمل هو دراسة المعيار الدولي لإعداد التقارير المالية 1 والتحليل المقارن للمعايير الدولية لإعداد التقارير المالية وPBU 4/99.

لتحقيق هذا الهدف، يتم حل المهام التالية:

تمت دراسة الجوانب النظرية للمعيار الدولي لإعداد التقارير المالية رقم 1 وPBU 4/99؛

إجراء تحليل مقارن.

1. المعيار الدولي لإعداد التقارير المالية 1 عرض البيانات المالية

يعد هذا المعيار أساسيا في تحديد مبادئ إعداد وعرض البيانات المالية. الهدف من هذا المعيار هو توفير إطار لعرض البيانات المالية ذات الأغراض العامة لتحقيق إمكانية المقارنة مع البيانات المالية للمنشأة للفترات السابقة ومع البيانات المالية للمنشآت الأخرى. ولتحقيق هذا الهدف، يحدد هذا المعيار عددًا من الاعتبارات الخاصة بعرض البيانات المالية، والمبادئ التوجيهية لهيكلها والحد الأدنى من متطلبات المحتوى. الغرض من البيانات المالية ذات الأغراض العامة هو توفير معلومات حول المركز المالي للشركة والأداء المالي والتدفقات النقدية التي تكون مفيدة لمجموعة واسعة من المستخدمين في اتخاذ القرارات الاقتصادية. كما توضح القوائم المالية نتائج إدارة الموارد الموكلة إلى إدارة الشركة. ولتحقيق هذا الهدف توفر البيانات المالية معلومات حول مؤشرات الشركة التالية:

أصول؛

الإلتزامات؛

عاصمة؛

الإيرادات والمصروفات، بما في ذلك الأرباح والخسائر؛

تدفق مالي.

تتضمن المجموعة الكاملة للبيانات المالية العناصر التالية:

ورقة التوازن؛

تقرير المكاسب والخسائر.

تقرير يوضح كافة التغيرات في رأس المال.

بيان التدفقات النقدية؛

السياسات المحاسبية والمذكرات التوضيحية.

يجب على إدارة الشركة اختيار وتطبيق السياسات المحاسبية للشركة بحيث تتوافق جميع البيانات المالية مع جميع متطلبات كل معيار من معايير التقارير المالية الدولية المعمول بها. في حالة عدم وجود متطلبات محددة، يجب على الإدارة وضع سياسات للتأكد من أن البيانات المالية توفر المعلومات التي:

ذات صلة باحتياجات المستخدمين في اتخاذ القرار؛

موثوق به من حيث أنه: يمثل بشكل موثوق النتائج والمركز المالي للشركة؛ يعكس المحتوى الاقتصادي للأحداث والمعاملات، وليس فقط شكلها القانوني؛ محايد، أي خالي من التحيز؛ حصيف؛ كاملة من جميع النواحي الأساسية.

يجب أن يكون عرض وتصنيف البنود في البيانات المالية متسقاً من فترة إلى أخرى إلا في الحالات التالية:

حدوث تغيير جوهري في طبيعة عمليات الشركة أو عندما يظهر تحليل طريقة عرض البيانات المالية أن التغيير سيؤدي إلى عرض أكثر ملاءمة للأحداث أو المعاملات؛

إن التغيير في العرض مطلوب بموجب معايير التقارير المالية الدولية.

يجب الإفصاح عن معلومات المقارنة فيما يتعلق بالفترة السابقة لجميع البيانات الرقمية، ما لم يتطلب أحد معايير المحاسبة الدولية خلاف ذلك. يتم تضمين معلومات المقارنة في المعلومات السردية والوصفية عندما تكون ذات صلة بفهم البيانات المالية.

فترة التقرير. يتم عرض البيانات المالية سنويًا على الأقل. عندما يتغير تاريخ الإبلاغ عن الشركة، في ظروف استثنائية، ويتم عرض البيانات المالية السنوية لفترة أطول أو أقل من سنة واحدة، يجب على الشركة الإفصاح، بالإضافة إلى الفترة التي تغطيها البيانات المالية:

· سبب الاستخدام لمدة تزيد عن سنة واحدة.

· عدم إمكانية المقارنة بين مبالغ المقارنة لقوائم الدخل وقوائم التدفقات النقدية والإيضاحات المتعلقة بها.

ورقة التوازن. يجب على كل شركة، بناءً على طبيعة عملياتها، أن تحدد ما إذا كانت ستعرض الأصول والالتزامات المتداولة وغير المتداولة كتصنيفات منفصلة في الميزانية العمومية نفسها. وبغض النظر عن طريقة العرض المتبعة، يجب على المنشأة الإفصاح عن المبالغ المتوقع تسويتها أو استردادها بعد أكثر من اثني عشر شهرًا لكل بند من بنود الأصول والالتزامات، بحيث يكون إجمالي العناصر المتوقع تسويتها أو استردادها قبل أو بعد اثني عشر شهرًا من تاريخ التقرير. .

الأصول قصيرة الأجل. يجب تصنيف الأصل على أنه متداول عندما:

أن يتم بيعها أو الاحتفاظ بها للبيع أو استخدامها في المسار الطبيعي لدورة تشغيل الشركة؛

يتم الاحتفاظ بها بشكل أساسي لأغراض تجارية أو قصيرة الأجل ومن المتوقع بيعها خلال اثني عشر شهرًا من تاريخ التقرير؛

وهو أصل على شكل نقد أو ما يعادله وليس له أي قيود على استخدامه.

وينبغي تصنيف جميع الأصول الأخرى على أنها غير متداولة.

الالتزامات قصيرة الأجل. يجب تصنيف الالتزامات على أنها متداولة عندما:

ومن المتوقع أن يتم سدادها في ظل الظروف العادية للدورة التشغيلية للشركة؛

ومن المقرر سدادها خلال اثني عشر شهراً من تاريخ التقرير.

وينبغي تصنيف جميع الالتزامات الأخرى على أنها غير متداولة. يجب على المنشأة الاستمرار في تصنيف التزاماتها غير المتداولة، بما في ذلك مدفوعات الفائدة، على أنها غير متداولة حتى لو كان من المقرر تسويتها خلال اثني عشر شهرًا من تاريخ التقرير إذا:

وكانت المدة الأصلية لمدة تزيد على اثني عشر شهرا؛

تتوقع الشركة إعادة تمويل الالتزام على أساس طويل الأجل؛

ويتم دعم هذه النية من خلال اتفاقية إعادة التمويل وتغيير في جدول الدفع، والتي يتم إبرامها قبل الموافقة على البيانات المالية.

يجب الإفصاح عن مبلغ أي التزام تم استبعاده من الالتزامات المتداولة وفقًا لهذا المطلب في الملاحظات على الميزانية العمومية، بالإضافة إلى المعلومات التي تبرر هذا العرض.

كحد أدنى، يجب أن تتضمن الميزانية العمومية بنودًا تمثل:

الأصول الثابتة والأصول غير الملموسة؛

تتم المحاسبة عن الأصول المالية والاستثمارات باستخدام طريقة المشاركة؛

ذمم تجارية مدينة وأخرى؛

النقد والنقد المعادل؛

الديون من المشترين والعملاء والمستحقات الأخرى؛

الالتزامات الضريبية والاحتياطيات؛

الالتزامات طويلة الأجل، بما في ذلك مدفوعات الفائدة؛

حقوق الأقلية ورأس المال المصدر.

يجب عرض البنود والعناوين والمجاميع الفرعية الإضافية في الميزانية العمومية عندما تكون مطلوبة بموجب معايير التقارير المالية الدولية أو عندما يكون العرض ضروريًا لتوفير رؤية عادلة للمركز المالي للشركة.

يجب على الشركة الإفصاح عن المعلومات التالية في ميزانيتها العمومية أو ملاحظاتها:

1. لكل فئة من فئات رأس المال:

عدد الأسهم المصرح بإصدارها.

عدد الأسهم المصدرة والمدفوعة بالكامل، وكذلك الأسهم المصدرة ولكن غير المدفوعة بالكامل؛

القيمة الاسمية للسهم، أو الإشارة إلى عدم وجود قيمة اسمية له.

تسوية عدد الأسهم القائمة في بداية ونهاية العام؛

الحقوق والامتيازات والقيود المرتبطة بالفئة ذات الصلة، بما في ذلك القيود المفروضة على توزيع أرباح الأسهم؛

أسهم الشركة المملوكة للشركة نفسها، وكذلك الشركات التابعة لها أو الزميلة؛

الأسهم المخصصة للإصدار بموجب اتفاقيات الخيار أو البيع، بما في ذلك الشروط والمبالغ؛

2. وصف لطبيعة والغرض من كل احتياطي ضمن رأس مال المالكين.

3. عندما يتم اقتراح توزيعات أرباح، ولكن لم تتم الموافقة رسميًا على دفعها، يتم إظهار المبلغ المتضمن أو غير المتضمن في الالتزام.

4. مبلغ أية أرباح غير معترف بها على الأسهم الممتازة.

يجب على الكيانات غير المساهمة، مثل الشراكة، أن تفصح عن معلومات تعادل تلك المطلوبة أعلاه، مع إظهار التغييرات خلال الفترة في كل فئة من فئات حقوق الملكية والحقوق والامتيازات والقيود المرتبطة بكل فئة من فئات حقوق الملكية.

تقرير المكاسب والخسائر. كحد أدنى، يجب أن يتضمن بيان الدخل البنود التي تمثل:

ربح؛

نتائج التشغيل؛

تكاليف التمويل؛

يتم احتساب حصة أرباح وخسائر الشركات الزميلة في المشاريع المشتركة باستخدام طريقة المشاركة؛

النفقات الضريبية.

الربح أو الخسارة من الأنشطة العادية؛

نتائج الظروف الاستثنائية؛

حصة الأقلية؛

صافي الربح أو الخسارة للفترة.

يجب على الشركة أن تفصح في قائمة الدخل أو مذكراتها عن تحليل الإيرادات والمصروفات باستخدام تصنيف يعتمد على طبيعة الإيرادات والمصروفات أو وظيفتها داخل الشركة.

يتم تقسيم بنود النفقات إلى فئات فرعية من أجل تسليط الضوء على عدد من مكونات الأداء المالي، والتي قد تختلف في خصائص مثل الاستقرار واحتمال الربح أو الخسارة والقدرة على التنبؤ. يتم تقديم هذه المعلومات بإحدى طريقتين.

ويطلق على التحليل الثاني اسم دالة التكلفة أو طريقة "تكلفة المبيعات"، ويصنف النفقات حسب وظيفتها، كجزء من تكلفة المبيعات أو التوزيع أو الأنشطة الإدارية.

يجب على الشركات التي تصنف النفقات حسب الوظيفة أن تكشف عن معلومات إضافية حول طبيعة النفقات، بما في ذلك مصاريف الاستهلاك والإطفاء.

وصف العمل

الغرض من هذا العمل هو دراسة المعيار الدولي لإعداد التقارير المالية 1 والتحليل المقارن للمعايير الدولية لإعداد التقارير المالية وPBU 4/99.

لتحقيق هذا الهدف، يتم حل المهام التالية:

- تمت دراسة الجوانب النظرية للمعيار الدولي لإعداد التقارير المالية رقم 1 وPBU 4/99؛

- إجراء تحليل مقارن.

مقدمة

1. المعيار الدولي لإعداد التقارير المالية 1 عرض البيانات المالية

2. التحليل المقارن للمعيار الدولي لإعداد التقارير المالية 1 وPBU 4/99

خاتمة

قائمة المصادر المستخدمة

لقد اختلف نظام المحاسبة وإعداد التقارير الروسي دائمًا عن المحاسبة الأجنبية (المالية) من خلال نظام صارم للتنظيم التنظيمي يتم تنفيذه على مستوى الدولة.

في المرحلة الحالية، يمر نظام المحاسبة وإعداد التقارير المحلي بفترة صعبة من التكيف. تم صياغة الهدف الرئيسي للإصلاح على أنه جعل نظام المحاسبة الوطني يتماشى مع متطلبات اقتصاد السوق والمعايير الدولية لإعداد التقارير المالية. تحتاج المحاسبة الروسية إلى استيعاب أفضل التقاليد والقواعد للممارسات المحاسبية الأجنبية، مع الحفاظ على الخصائص الوطنية لنظام التنظيم المحاسبي. وتتمثل الأهداف الرئيسية للإصلاح في إنشاء تقارير تلبي متطلبات اقتصاد السوق، وتكون مفهومة للمستثمرين الأجانب، وبالتالي تساعد في جذب الاستثمار.

عند إصلاح المحاسبة وإعداد التقارير في روسيا، تم اتخاذ المعايير الدولية لإعداد التقارير المالية (IFRS) التي طورتها لجنة معايير التقارير المالية الدولية كأساس.

تم الاعتراف في روسيا بأنه من المستحسن استخدام المعايير الدولية لإعداد التقارير المالية:

- عند إنشاء مفهوم المحاسبة في اقتصاد السوق لضمان مقارنة المعلومات المحاسبية الناتجة عن الشركات الروسية والأجنبية؛

- في عملية تطوير الأنظمة (المعايير) المحاسبية الوطنية كنقطة انطلاق ونموذج ومعيار للامتثال للممارسات المقبولة دوليا. وتستخدم هذه الطريقة في معظم اقتصادات الدول المتقدمة في العالم.

الجدول 1. الامتثال للمعايير الدولية لإعداد التقارير المالية وPBU

| المعايير الدولية لإعداد التقارير المالية | وحدات PBU المقابلة |

| المعيار الدولي لإعداد التقارير المالية 1 عرض البيانات المالية | PBU 1/2008 السياسة المحاسبية للمنظمة PBU 4/99 البيانات المحاسبية للمنظمة |

| المعيار الدولي لإعداد التقارير المالية 2 المخزون | PBU 5/01 المحاسبة عن المخزون |

| المعيار الدولي لإعداد التقارير المالية 7 بيان التدفق النقدي | لا التناظرية |

| المعيار الدولي لإعداد التقارير المالية رقم 8 صافي الربح (الخسارة) للفترة والأخطاء الأساسية والتغيرات في السياسات المحاسبية | لا التناظرية |

| المعيار الدولي لإعداد التقارير المالية 10 الأحداث التي تحدث بعد تاريخ التقرير | PBU 7/98 الأحداث بعد تاريخ التقرير |

| المعيار الدولي لإعداد التقارير المالية 11 العقود | PBU 2/2008 المحاسبة لعقود البناء |

| المعيار الدولي لإعداد التقارير المالية رقم 12 ضرائب الدخل | PBU 18/02 المحاسبة لحسابات ضريبة دخل الشركات |

| المعيار الدولي لإعداد التقارير المالية رقم 14 - التقارير القطاعية | PBU 12/2000 المعلومات حسب القطاعات |

| المعيار الدولي لإعداد التقارير المالية رقم 15 المعلومات التي تعكس تأثير تغيرات الأسعار | لا التناظرية |

| المعيار الدولي لإعداد التقارير المالية رقم 16 الممتلكات والمنشآت والمعدات | PBU 01/6 المحاسبة عن الأصول الثابتة |

| المعيار الدولي لإعداد التقارير المالية 17 عقود الإيجار | لا التناظرية |

| المعيار الدولي لإعداد التقارير المالية 18 الإيرادات | PBU 9/99 الدخل التنظيمي |

| المعيار الدولي لإعداد التقارير المالية رقم 19 منافع الموظفين | لا التناظرية |

| المعيار الدولي لإعداد التقارير المالية رقم 20 محاسبة المنح الحكومية والإفصاح عن المساعدات الحكومية | PBU 13/2000 المحاسبة عن مساعدات الدولة |

| المعيار الدولي لإعداد التقارير المالية رقم 21 تأثير التغيرات في أسعار الصرف | PBU 3/2006 المحاسبة عن الأصول والالتزامات التي يتم التعبير عن قيمتها بالعملة الأجنبية |

| المعيار الدولي لإعداد التقارير المالية رقم 22 دمج الأعمال | لا التناظرية |

| المعيار الدولي لإعداد التقارير المالية رقم 23 تكاليف الاقتراض | PBU 15/2008 المحاسبة عن نفقات القروض والائتمانات |

| المعيار الدولي لإعداد التقارير المالية رقم 24 الإفصاح عن الأطراف ذات الصلة | PBU 11/2008 معلومات عن الأطراف ذات العلاقة |

| المعيار الدولي لإعداد التقارير المالية رقم 26 المحاسبة وإعداد التقارير لبرامج التقاعد (خطط التقاعد) | لا التناظرية |

| المعيار الدولي لإعداد التقارير المالية رقم 27: البيانات المالية الموحدة والمنفصلة | |

| المعيار الدولي لإعداد التقارير المالية رقم 28 المحاسبة عن الاستثمارات في الشركات الزميلة | PBU 19/02 المحاسبة عن الاستثمارات المالية |

| المعيار الدولي لإعداد التقارير المالية رقم 29: إعداد التقارير المالية في البيئات شديدة التضخم | لا التناظرية |

| المعيار الدولي لإعداد التقارير المالية رقم 30 الإفصاح عن المعلومات في البيانات المالية للبنوك والمؤسسات المالية المماثلة | لا التناظرية |

| المعيار الدولي لإعداد التقارير المالية رقم 31 التقارير المالية عن الحصص في المشاريع المشتركة | PBU 20/03 معلومات عن المشاركة في الأنشطة المشتركة |

| المعيار الدولي لإعداد التقارير المالية رقم 32 الأدوات المالية: الإفصاح والعرض | لا التناظرية |

| المعيار الدولي لإعداد التقارير المالية 33 ربحية السهم | لا التناظرية |

| المعيار الدولي لإعداد التقارير المالية 34 التقارير المالية المرحلية | لا التناظرية |

| المعيار الدولي لإعداد التقارير المالية 35 العمليات المتوقفة | PBU 16/02 معلومات عن الأنشطة المتوقفة |

| المعيار الدولي لإعداد التقارير المالية رقم 36 انخفاض قيمة الأصول | PBU 21/2008 التغيير في القيم المقدرة |

| المعيار الدولي لإعداد التقارير المالية رقم 37 المخصصات والالتزامات المحتملة والأصول المحتملة | PBU 8/01 الحقائق المشروطة للنشاط الاقتصادي |

| المعيار الدولي لإعداد التقارير المالية 38 الأصول غير الملموسة | PBU 14/2007 المحاسبة عن الأصول غير الملموسة |

| المعيار الدولي لإعداد التقارير المالية رقم 39 الأدوات المالية: الاعتراف والقياس | PBU 19/02 المحاسبة عن الاستثمارات المالية |

| المعيار الدولي لإعداد التقارير المالية 40 العقارات الاستثمارية | لا التناظرية |

| المعيار الدولي لإعداد التقارير المالية 41 الزراعة | لا التناظرية |

نتيجة للتغييرات المرتبطة بإصلاح المحاسبة وإعداد التقارير، تختلف البيانات المالية الروسية اليوم قليلاً في تكوينها عن البيانات المقدمة وفقًا للمعايير الدولية لإعداد التقارير المالية. يتم عرض الاختلافات الرئيسية بين التقارير التي يتم إعدادها وفقًا للمعايير الدولية وتلك الروسية في الجدول. 2.

الجدول 2. الاختلافات الرئيسية بين البيانات المالية المعدة وفقًا للمعايير الدولية لإعداد التقارير المالية والبيانات الروسية

| فِهرِس | المعايير الدولية لإعداد التقارير المالية | الممارسة الروسية |

| موثوقية التقارير | انعكاس موضوعي وصادق للوضع الحقيقي للمنظمة | الامتثال للقواعد واللوائح الحالية |

| مبدأ اليقين المؤقت لحقائق النشاط الاقتصادي | الاعتراف في فترة التقرير بجميع الإيرادات والمصروفات المتعلقة بهذه الفترة | الاعتراف في فترة التقرير بالإيرادات والمصروفات المتعلقة بهذه الفترة، مع تأكيدها بالوثائق الداعمة الأولية |

| مبدأ الحيطة (المحافظة) | استعداد أكبر لحساب النفقات والالتزامات من الدخل والأصول المحتملة | تم الإعلان عنه، ولكن نادرًا ما يتم ملاحظته، نظرًا لأن طرق التنفيذ في معظم الحالات غير معترف بها للأغراض الضريبية |

| إمكانية الحكم المهني في إعداد التقارير | يفترض في حل العديد من القضايا | مسموح به فقط في إطار خيارات تعكس المعاملات في المحاسبة وإعداد التقارير المعتمدة في الوثائق التنظيمية |

| متطلبات الأهمية النسبية (الأهمية) | يجب أن تتضمن البيانات المالية كافة المقاييس التي تعتبر مهمة بدرجة كافية لتقديرات المستخدمين وقراراتهم. تعتبر الأهمية في المقام الأول بمثابة خاصية نوعية | أعلن، ولكن لم يلاحظ في الممارسة العملية. يتم تحديد الأهمية النسبية من خلال القيم الكمية (5% من الإجمالي) |

| تفسير الأصول (الممتلكات) | بند تسيطر عليه المنشأة نتيجة لحدث سابق ويجسد منافع اقتصادية مستقبلية | ينتمي الكائن إلى المنظمة بموجب حق الملكية أو حقوق الملكية الأخرى |

| ما هي مصالح مجموعة المستخدمين التي تسود؟ | المستثمرين أولا | الهيئات التنظيمية (الحكومية). |

تجدر الإشارة إلى أن التقارير المعدة وفقا للمعايير الدولية لإعداد التقارير المالية تهدف إلى عكس الصورة الحقيقية لما يحدث، في حين أن التقارير الروسية للمنظمات تهدف في المقام الأول إلى تقليل الضرائب.

الفرق الرئيسي بين الميزانية العمومية المعدة وفقًا للمعايير الدولية لإعداد التقارير المالية والميزانية العمومية الروسية لا يكمن فقط في هيكل التقرير نفسه، ولكن أيضًا في حقيقة أن الميزانية العمومية الروسية تتميز بالمعادلة

الأصول = الخصوم،

والميزانية العمومية المعدة وفقاً لمتطلبات المعايير الدولية لإعداد التقارير المالية:

الأصول - الخصوم = حقوق الملكية.

بالإضافة إلى ذلك، في الميزانية العمومية الروسية، يتم تخصيص العناصر بشكل صارم للأقسام، ولكن وفقًا للمعايير الدولية لإعداد التقارير المالية ليس هذا هو الحال.

تحتل الميزانية العمومية مكانة مركزية في التقارير الروسية. يعد بيان الأرباح والخسائر المعد وفقًا للمعايير الدولية لإعداد التقارير المالية أكثر تحليلية وذات مغزى في هيكله من بيان روسي مماثل. يحتل هذا التقرير مكانة مركزية في إعداد التقارير المالية الدولية، وتتطلب عملية إعداده عمالة مكثفة للغاية. إنه يكشف بوضوح عن جميع الأنشطة التجارية للشركة خلال الفترة المشمولة بالتقرير، ويعمل أيضًا كمصدر رئيسي لمؤشرات التحليل المالي.

العوامل الاقتصادية التي تعيق تطبيق المعايير الدولية لإعداد التقارير المالية:

- التكاليف الباهظة لخدمات مراجعي الحسابات (الاستشاريين)؛

- تكاليف استبدال البرامج أو ترقيتها؛

- تكاليف جمع والكشف عن المعلومات حول المنظمة؛

- تكاليف إعادة تدريب الموظفين، بما في ذلك منظمات التدقيق والاستشارات.

- إمكانية الوصول إلى استثمارات أجنبية رخيصة الثمن مقارنة بالنظام المصرفي الروسي لتحفيز العمليات الاستثمارية. وتفضل البنوك الروسية العمل بما يسمى الأموال قصيرة الأجل، وتوفر الأموال طويلة الأجل بأسعار فائدة، مما يجعل الحصول على القروض لمستخدميها غير مربح. الحصول على قروض من البنوك الأجنبية أمر مستحيل عمليا بالنسبة لأصحاب المشاريع المحليين. ويواجه دخول أسواق رأس المال الأجنبية مطالبات من الدائنين بتقديم معلومات مالية عالية الجودة، أي بيانات مالية وفقًا للمعايير الدولية لإعداد التقارير المالية.

- نمو القيمة السوقية. إن أسهم جزء كبير من المنظمات الروسية مقومة بأقل من قيمتها مقارنة بأسهم الشركات الأوروبية بسبب اختلاف الأساليب في تطبيق معايير إعداد التقارير المالية.

الجدول 1. تحليل مقارن للمعيار الدولي لإعداد التقارير المالية 1 "عرض البيانات المالية" والروسي PBU 4/99 "البيانات المحاسبية للمنظمة".

|

علامة المقارنة |

المعيار الدولي لإعداد التقارير المالية 1 عرض البيانات المالية |

PBU4/99 "البيانات المحاسبية للمنظمة." |

|

هيكل التقارير |

لا ينشئ معيار المحاسبة الدولي 1 عرض البيانات المالية هيكلًا قياسيًا لإعداد التقارير، ولكنه يحتوي على قائمة دنيا من العناصر |

PBU 4/99 "البيانات المحاسبية للمنظمة" وأمر وزارة المالية رقم 67 ن "بشأن أشكال البيانات المحاسبية للمنظمة" يصفان شكلاً معينًا من التقارير ويحتويان على الحد الأدنى من قائمة المقالات |

|

بيان المركز المالي (الميزانية العمومية) |

يجوز للشركة الإبلاغ عن الأصول والالتزامات حسب سيولتها، وليس حسب المتداولة وغير المتداولة، فقط إذا كان ذلك يوفر قدرًا أكبر من الموثوقية للمعلومات. |

يجب أن تفصل الميزانية العمومية الأصول والخصوم إلى متداولة وغير متداولة |

|

بيان الدخل (بيان الدخل الشامل) |

يمكن للشركات عرض النفقات حسب الوظيفة (سعر التكلفة، مصاريف البيع، المصاريف الإدارية، المصاريف الأخرى) أو حسب المحتوى (الرواتب، الاستهلاك، الإيجار، وما إلى ذلك). ومع ذلك، إذا تم اتخاذ قرار بتسجيل النفقات حسب الوظيفة، فيجب الكشف عن المعلومات المتعلقة بمحتويات البيانات المالية في الملاحظات على البيانات المالية. |

وينبغي تصنيف النفقات حسب الوظيفة، وفي الملاحظات حسب المحتوى. لم يتم تقديم بيان الدخل الشامل |

|

بنود غير عادية في قائمة الربح والخسارة (قائمة الدخل الشامل) |

محظور |

يتم إدراج البنود غير العادية ضمن الإيرادات (المصروفات) الأخرى في قائمة الدخل، ويمكن أيضًا الإفصاح عن هذه البنود في الملاحظات على البيانات المالية. |

|

بيان التدفقات النقدية |

توفر المعايير الدولية لإعداد التقارير المالية أسماء قياسية لمجموعات من العناصر وتوفر فقط إرشادات عامة بشأن إعداد التقارير. يتم إعداد التقرير بالطريقة المباشرة أو غير المباشرة |

يمكن للشركات تطوير نموذج تقرير بشكل مستقل بناءً على العينات الموصى بها من قبل وزارة المالية في الاتحاد الروسي. يتم إعداد التقرير باستخدام الطريقة المباشرة فقط. لا يتم استخدام الطريقة غير المباشرة |

|

عرض المعلومات عن العمليات المتوقفة |

يجب أن يصنف بيان المركز المالي وبيان الدخل الشامل (بيان الدخل الشامل) كعمليات متوقفة تلك العناصر المحتفظ بها للبيع أو التي سيتم التخلص منها والتي تمثل إما خط عمل رئيسي منفصل أو منطقة جغرافية أو شركة تابعة تم الاستحواذ عليها حصرا لغرض إعادة البيع لاحقا |

PBU 16/02 "معلومات عن العمليات المتوقفة" لا تحتوي على متطلبات خاصة للإفصاح عن المعلومات في الميزانية العمومية أو بيان الأرباح والخسائر. ومع ذلك، يجب الإفصاح عن المعلومات المتعلقة بالعمليات المتوقفة في الإيضاحات التوضيحية للبيانات المالية. |

|

تصحيح الاخطاء |

يتم إعادة حساب المؤشرات المقارنة. تنعكس التعديلات المتعلقة بالفترات السابقة غير المعروضة من خلال تعديل الأرصدة الافتتاحية للأصول والالتزامات وحقوق الملكية للفترة الأولى المعروضة في البيانات المالية. |

يتم تصحيح الأخطاء في الفترة التي يتم اكتشافها فيها. لم يتم إعادة بيان أرقام المقارنة |

الجدول 2. تحليل مقارن للمعيار الدولي لإعداد التقارير المالية 7 "بيان التدفق النقدي" وPBU الروسي 23/2011 "بيان التدفق النقدي".

|

علامة المقارنة |

المعيار الدولي لإعداد التقارير المالية رقم 7 "قائمة التدفقات النقدية" |

PBU 23/2011 "بيان النقدية". |

|

نموذج الإبلاغ |

يتم استخدام تقريرين، وهما الميزانية العمومية وقائمة الدخل. |

التقرير الرئيسي هو بيان التدفق النقدي. ويجب تقديمها لكل فترة يتم إعداد البيانات المالية لها. |

|

إدراجها في التدفق النقدي |

النقد في الصندوق والحسابات الجارية والعملة الأجنبية والحسابات الخاصة |

النقد في الصندوق، في التسوية، والعملة والحسابات الخاصة يشمل التدفق النقدي أيضًا ما يسمى بالنقد المعادل. |

|

تصنيف التدفقات النقدية حسب نوع النشاط |

الأنشطة التشغيلية والأنشطة الاستثمارية والأنشطة اليومية |

الأنشطة التشغيلية والأنشطة المالية والأنشطة الاستثمارية |

|

طريقة مباشرة |

الطرق المباشرة وغير المباشرة |

|

|

قائمة التدفقات النقدية - تعريف النقد والنقد المعادل |

يشمل النقد ما يعادل النقد (الودائع قصيرة الأجل) التي لا تزيد مدة استحقاقها عن ثلاثة أشهر من تاريخ الاقتناء، وقد يشمل أيضًا السحب على المكشوف من البنوك |

لا توجد قواعد، ولكن في الواقع يتم تضمين النقد فقط |

|

الكشف عن المعلومات المتعلقة بالاستثمار والمعاملات المالية |

لا يوجد الكشف المطلوب. ومع ذلك، ينبغي الكشف عن المعلومات الأخرى التي تهم السلطات التنظيمية والإحصائية. |

يتطلب الكشف عن جميع المعلومات ذات الصلة بالاستثمار والمعاملات المالية، ويشجع على الحصول على معلومات إضافية لمفهوم المركز المالي. |

الجدول 3. تحليل مقارن للمعيار الدولي لإعداد التقارير المالية 16 "الأصول الثابتة" وPBU الروسي 6/01 "الأصول الثابتة".

|

علامة المقارنة |

المعيار الدولي لإعداد التقارير المالية رقم 16 "الممتلكات والمنشآت والمعدات" |

PBU 6/01 "الأصول الثابتة". |

|

مفهوم الأصول الثابتة وهيكلها |

أصل يتوقع منه منفعة اقتصادية، يتم تحديد هيكله من قبل المنشأة بشكل مستقل على أساس تشابه أنواعه وطرق استخدامه، أي أن التجميع يعتمد على نموذج الحصول على منفعة اقتصادية |

بشكل عام، يتطابق مفهوم الأصول الثابتة مع المفهوم الذي تستخدمه المعايير الدولية لإعداد التقارير المالية. لم يتم التأكيد على الدور الحاسم للنموذج في الحصول على المنافع الاقتصادية من الأصول الثابتة لتكوين مجموعات من الأصول الثابتة. لم يتم تسليط الضوء على مفهوم العقارات الاستثمارية |

|

مشاكل المحاسبة الأصول الثابتة |

التطبيق الصحيح لمبادئ الاستحقاق والتكلفة التاريخية والحصافة والاستمرارية؛ خطر تضخيم الأرباح بشكل غير معقول، والتي سيتم توزيعها لاحقًا بين المالكين، ونتيجة لذلك - عدم كفاية رأس المال لشراء أصل بديل؛ خطر تشويه حجم الأموال الخاصة؛ خطر أن التغييرات المطلوبة في القيمة الدفترية للأصول الثابتة قد تتعارض مع مبدأ "الحكمة" وتستلزم وجهات نظر مختلفة حول سيولة الميزانية العمومية للمنظمة |

توجد نفس المشاكل في بلدنا، ولكن أولا، لم يتم تسليط الضوء عليها، ولا تظهر طرق حلها في المعيار؛ وثانيًا، تتفاقم بسبب عدم اليقين والتضخم وتوقعاته المستمرة. ومن بين مهام محاسبة الأصول الثابتة المدرجة في المبادئ التوجيهية لمحاسبة الأصول الثابتة، لا توجد مهام تتعلق بالتنفيذ الدقيق لإجراءات الاعتراف بالأصول الثابتة، مع تحديد العمر الإنتاجي واختيار طريقة الاستهلاك المناسبة |

|

التقييم المبدئي للأصول الثابتة |

سعر الشراء وجميع التكاليف المباشرة المرتبطة بجلب العقار إلى حالته وموقعه المناسبين. لا يتم تضمين تكاليف الاقتراض كنهج أساسي في التكلفة الأولية |

بشكل عام، يتشابه أسلوب تحديد التكلفة الأولية للأصول الثابتة مع المعيار 16، ومع ذلك، يتم تضمين الفوائد على القروض في التكلفة الأولية للأصول المحتملة |

|

الاستثمارات اللاحقة |

تقسيم واضح للاستثمارات الرأسمالية اللاحقة إلى تلك التي تحقق فوائد اقتصادية إضافية وتلك التي لا تحققها. وفقا لذلك، الأول فقط |

لا يتم تفسير هذا التقسيم أيضًا من وجهة نظر مفهوم الأصل - موارد المؤسسة التي يُتوقع منها إنتاج اقتصادي. نعم، ولا من وجهة نظر مفهوم نفقات الفترة - النفقات التي لا تدر دخلاً |

|

الاستهلاك |

توزيع تكلفة الأصل الخاضع للاستهلاك بين الفترات المحاسبية على مدى عمره الاقتصادي الإنتاجي. يتم تحديد العمر الإنتاجي لعنصر الأصول الثابتة من قبل المحاسب بشكل مستقل |

لم يتم شرح جوهر الإهلاك من وجهة النظر المحاسبية، ولم يتم الإفصاح عن مفهوم الإهلاك كسجل محاسبي ضروري للتوفيق بين الإيرادات والمصروفات، ليعكس النفقات التي تولد الدخل في عدد من الفترات المحاسبية |

|

طرق الاستهلاك |

يتم اختيار الطريقة من قبل المحاسب بشكل مستقل بناءً على نموذج الحصول على المنافع الاقتصادية من الأصول الثابتة لكل مجموعة. يتضمن تصنيف الأساليب المسموح بها تحديد ثلاث مجموعات: الاستحقاق الموحد (الشطب المستقيم)؛ طريقة تقليل الرصيد طريقة شطب التكلفة بما يتناسب مع أي معيار (يمكن أن يكون المعيار على سبيل المثال حجم العمل المنجز، حجم المنتجات المنتجة، رقم السنة (طريقة مجموع أعداد السنوات) |

يتم اختيار الطريقة من قبل المحاسب بشكل مستقل، ولم يتم توضيح أساس اختيار الطريقة، وتنقسم الطرق المسموح بها إلى: الطريقة الخطية؛ طريقة تقليل الرصيد طريقة شطب القيمة بمجموع عدد سنوات العمر الإنتاجي؛ طريقة شطب التكلفة بما يتناسب مع حجم المنتجات (الأعمال) |

|

التقييم اللاحق للأصول الثابتة |

إن استخدام إعادة التقييم هو أسلوب بديل مسموح به لتقييم الأصول الثابتة. يتم استخدام طريقتين لإعادة التقييم: طريقة المعامل؛ طريقة يتم من خلالها عكس الاستهلاك وزيادة القيمة المتبقية إلى القيمة السوقية للأصل الثابت، مع بدء الاستهلاك مرة أخرى ومراجعة معدلات الاستهلاك لتأخذ في الاعتبار العمر الإنتاجي الاقتصادي المتبقي وقيمة الإنقاذ (والتي يمكن مراجعتها أيضًا ) تستخدم إعادة التقييم "إهلاك" إعادة تقييم الحساب، أي إسناد رصيد حساب إعادة التقييم إلى الأموال الخاصة خلال فترة خدمة الأصل الثابت المعاد تقييمه |

يتطلب PBU 6/01 الإفصاح عن المعلومات حول التغيرات في تكلفة الأصول الثابتة التي يتم قبولها فيها للمحاسبة (بما في ذلك حالات الإكمال والتعديل التحديثي وإعادة الإعمار والتصفية الجزئية). في هذه الحالة، لا يتم تسليط الضوء على لحظة إعادة التقييم بشكل منفصل. لا يوجد تمييز واضح بين المحاسبة عن الأصول الثابتة بالتكلفة التاريخية (كالنهج الرئيسي) والقيمة المعاد تقييمها (كبديل) يحق للمنظمة إعادة التقييم مرة واحدة في السنة (في بداية السنة المشمولة بالتقرير). الأصول الثابتة بتكلفة الاستبدال: إما عن طريق المقايسة أو عن طريق إعادة الحساب المباشر على أساس أسعار السوق الموثقة. |

|

استرداد القيمة الدفترية |

يجب ألا يقل المبلغ القابل للاسترداد عن القيمة الدفترية، لذا تلتزم المنظمة بإجراء المقارنات اللازمة بشكل دوري، وإذا تم تحديد انخفاض مقابل، فيجب تخفيض القيمة الدفترية إلى المبلغ القابل للاسترداد. وينطبق هذا على كل من طريقة عكس الأصول الثابتة بالتكلفة التاريخية وإعادة تقييمها |

لا يعتبر. على الرغم من أنها نقطة ضرورية للغاية في الاقتصاد النامي، نظرًا لعدم اليقين في الاقتصاد والمجالات الأخرى المرتبطة به، فإن الوضع الأكثر ترجيحًا هو أن المبلغ القابل للاسترداد قد يقل عن الميزانية العمومية. إذا توقف جزء من الأصل عن تلبية معيار الاعتراف (أي أن جزءًا من المصاريف المرتبطة باقتناء أصل ثابت لن يولد دخلاً (منفعة اقتصادية))، فيجب أن ينعكس الجزء المقابل كمصروف للفترة و يتم تحميلها مباشرة على حساب الربح والخسارة وفقا لمبدأ الاستحقاق ومبدأ الحيطة |

الجدول 4. تحليل مقارن للمعيار الدولي لإعداد التقارير المالية 2 "محاسبة المخزون" والروسي PBU 5/01 "محاسبة المخزون".

|

علامة المقارنة |

المعيار الدولي لإعداد التقارير المالية 2 "محاسبة المخزون" |

PBU 5/01 "المحاسبة عن المخزون". |

|

منطقة مراقبة المخزون |

||

|

تشكيل تكلفة المواد الخام والمواد والسلع |

||

|

تشكيل تكلفة المنتجات النهائية |

يحتوي على معايير مرجعية للإجراء المحدد لتحديد تكلفة أنواع المنتجات ذات الصلة (البند 7 من PBU 5/01) |

|

|

العمل قيد التقدم المحاسبة |

لا يوجد بند 4 PBU 5/01 |

|

|

الكشف عن المعلومات في التقارير |

||

|

نموذج بيان التدفق النقدي |

طريقة مباشرة |

الطرق المباشرة وغير المباشرة |

|

الاستثناءات من نطاق تنظيم المعيار |

|

|

|

معايير الاعتراف بالأصول |

||

|

معايير الاعتراف بالبضائع |

الأصول المحتفظ بها للبيع في سياق الأعمال العادية |

موجودات محتفظ بها للبيع |

|

معايير الاعتراف بالمواد الخام واللوازم |

الأصول على شكل مواد أولية ومواد معدة للاستخدام في عملية الإنتاج أو في تقديم الخدمات |

الأصول المستخدمة كمواد خام ومواد وما إلى ذلك. في إنتاج المنتجات المعدة للبيع (أداء العمل، تقديم الخدمات) |

|

معايير الاعتراف الخاصة |

الأصول المستخدمة لتلبية الاحتياجات الإدارية للمنظمة |

|

|

أنواع تكاليف الاستحواذ |

||

|

سعر الشراء |

سعر الشراء. إذا كانت اتفاقية شراء المخزون تحتوي بالفعل على عنصر تمويل، فإنه يتم الاعتراف بهذا العنصر، على سبيل المثال، الفرق بين سعر الشراء بشروط الائتمان التجاري العادية والمبلغ المدفوع، كمصروف فائدة على مدار فترة التمويل |

المبالغ المدفوعة بموجب العقد للمورد (البائع) |

|

رسوم الاستيراد |

الرسوم الجمركية |

|

|

الضرائب غير القابلة للاسترداد |

الضرائب الأخرى (باستثناء تلك التي يتم سدادها لاحقًا للمنظمة من قبل السلطات الضريبية) |

الضرائب غير القابلة للاسترداد المدفوعة مقابل الاستحواذ على وحدة من المخزون |

|

تكاليف الشحن |

تكلفة النقل |

تكاليف توصيل المواد إلى مكان استخدامها، بما في ذلك تكاليف التأمين |

|

تكاليف إعادة العمل |

تكاليف المعالجة |

تكاليف إحضار المخزون إلى الحالة التي تكون فيها مناسبة للاستخدام للأغراض المقصودة (التحسين والفرز والتعبئة وتحسين الخصائص التقنية للمخزونات المستلمة، والتي لا تتعلق بإنتاج المنتجات، وأداء العمل، وتقديم الخدمات ). |

|

النفقات العامة |

التكاليف الإدارية العامة المرتبطة بجلب المخزون إلى موقعه وحالته الحالية |

الأعمال العامة والمصروفات المماثلة الأخرى إذا كانت مرتبطة مباشرة باقتناء المخزون |

|

نفقات أخرى |

النفقات الأخرى المرتبطة مباشرة بشراء العقار |

التكاليف الأخرى المرتبطة مباشرة باقتناء المخزون |

|

طريقة تقدير تكلفة المخزون |

||

|

طريقة التقييم الفردي لوحدة الأسهم |

مسموح. طريقة لتحديد محدد للتكاليف الفردية |

مسموح. طريقة التقييم على أساس تكلفة كل وحدة |

|

طريقة متوسطة |

مسموح. طريقة التكلفة المتوسطة المرجحة |

مسموح |

|

طريقة FIFO |

مسموح |

مسموح |

|

طريقة LIFO |

محظور |

محظور |

|

كشف العنصر |

||

|

طرق تقدير الاحتياطيات |

السياسات المحاسبية المتبعة لتقييم المخزون، بما في ذلك الطريقة المستخدمة لحساب تكلفته |

طرق تقييم MPZ حسب مجموعاتها (أنواعها) |

|

القيمة الدفترية للمخزون |

إجمالي القيمة الدفترية للمخزون والقيمة الدفترية حسب بند التصنيف المعتمد من قبل المنظمة |

لا يوجد مثل هذا الشرط، ولكن يتم الكشف عن المعلومات في الميزانية العمومية |

|

تكلفة المخزون ناقص تكاليف البيع |

- القيمة الدفترية للمخزون بالقيمة العادلة ناقصا تكاليف البيع |

لا يوجد مثل هذا الشرط |

|

عواقب التغيرات في السياسات المحاسبية |

لا يوجد مثل هذا الشرط، ولكن المعلومات تخضع للإفصاح وفقًا لقواعد المعيار الدولي لإعداد التقارير المالية رقم 8 |

عواقب التغييرات في أساليب MPR |

|

تعهد المخزون |

القيمة الدفترية للمخزون المرهون كضمان للالتزامات |

تكلفة المخزونات المتعهد بها |

|

يتم الاعتراف بالمخزون كمصروف |

- مبلغ المخزون المعترف به كمصروف خلال الفترة |

لا يوجد مثل هذا الشرط |

|

مخصصات انخفاض قيمة المخزون |

مبلغ تخفيض المخزون المعترف به كمصروف في الفترة الحالية. مبلغ استرداد قيمة المخزون المشطوبة سابقا. الظروف أو الأحداث التي أدت إلى التعافي |

حجم وحركة الاحتياطيات لتقليل قيمة الأصول المادية. |

الجدول 5. تحليل مقارن للمعيار الدولي لإعداد التقارير المالية 18 "الإيرادات" والروسي PBU 9/99 "دخل المنظمة".

|

علامة المقارنة |

المعيار الدولي لإعداد التقارير المالية 18 الإيرادات |

PBU 9/99 "دخل المنظمة". |

|

معايير الاعتراف بالإيرادات |

قامت الشركة بتحويل المخاطر والمنافع الهامة المرتبطة بملكية البضائع إلى المشتري. |

يحق للمنظمة الحصول على هذه الإيرادات الناشئة عن عقد محدد أو تأكيدها بطريقة مناسبة. |

|

يمكن تقدير حجم الإيرادات بشكل موثوق |

يمكن تحديد حجم الإيرادات |

|

|

ومن المحتمل أن تتدفق المنافع الاقتصادية المرتبطة بالصفقة إلى الشركة |

هناك ثقة في أن معاملة معينة ستؤدي إلى زيادة الفوائد الاقتصادية للمنظمة |

|

|

يمكن تقدير التكاليف المتكبدة أو المتوقع تكبدها فيما يتعلق بالمعاملة بشكل موثوق لم تعد الشركة تشارك في الإدارة إلى الحد الذي يرتبط عادة بالملكية وليس لها سيطرة على البضائع المباعة |

ويمكن تحديد النفقات التي تم تكبدها أو سيتم تكبدها فيما يتعلق بهذه العملية انتقل حق ملكية (حيازة واستخدام والتصرف) للمنتج (البضائع) من المنظمة إلى المشتري أو تم قبول العمل من قبل العميل (الخدمة المقدمة) |

|

|

تقدير الإيرادات - قاعدة عامة |

يتم قياس الإيرادات بالقيمة العادلة للمقابل المستلم أو المتوقع (البند 9) |

يتم تقييم الإيرادات من الناحية النقدية بمبلغ يساوي مبلغ استلام النقد والممتلكات الأخرى ومبلغ الحسابات المدينة (البند 6) |

|

تحديد مقدار الإيرادات - قاعدة عامة |

يتم تحديد مبلغ الإيرادات بموجب العقد المبرم بين الشركة والمشتري أو مستخدم الأصل ويتم قياسه بالقيمة العادلة للمقابل المستلم أو المتوقع استلامه، مع الأخذ في الاعتبار مبلغ أي خصومات تجارية (البند 10) |

يتم تحديد مبلغ الإيرادات بناءً على السعر المحدد بالاتفاق بين المنظمة والمشتري (العميل) أو مستخدم أصول المنظمة، مع مراعاة جميع الخصومات (الهوامش) المقدمة (الفقرات 6.1، 6.5) |

|

تحديد مبلغ الإيراد في حالة تأجيل السداد |

إذا تأخر استلام الأموال، يتم تحديد القيمة العادلة للمقابل الذي يتم قياس العائدات به عن طريق خصم جميع المقبوضات المستقبلية باستخدام سعر فائدة افتراضي (البند 11) |

في حالة بيع المنتجات والسلع، وأداء العمل، وتقديم الخدمات بشروط الدفع المؤجلة، يتم قبول العائدات للمحاسبة في المبلغ الكامل للحسابات المدينة (البند 6.2) |

|

تحديد مقدار العائدات في صفقة المقايضة |

إذا تم تبادل السلع أو الخدمات بسلع أو خدمات ذات طبيعة ومبلغ مماثل، فلا يتم التعامل مع التبادل على أنه معاملة تولد إيرادات. عندما يتم تبادل السلع بسلع أو خدمات مختلفة، يتم التعامل مع التبادل على أنه معاملة تولد إيرادات. يتم تحديد الإيرادات بالقيمة العادلة للسلع أو الخدمات المستلمة (البند 12) |

يتم تقييم الإيرادات بموجب العقود التي تنص على الدفع العيني على تكلفة الأصول المستلمة أو التي ستتلقاها المنظمة (البند 6.3) |

قائمة الأدب المستخدم

- 1. بارولينا E.I كيفية استخدام المعايير الدولية لإعداد التقارير المالية / E.I. بارولينا. - م: إنفرا-م، 2010. - 919 ص.

- 2. كوفاليف كي. إجراءات إعداد البيانات المالية: متطلبات الوثائق التنظيمية / K.I. كوفاليف // البيانات المحاسبية للمنظمات. - 2010. - رقم 4. - ص 24-27.

الوكالة الفيدرالية للنقل البحري والنهري

المؤسسة التعليمية الحكومية الفيدرالية

التعليم المهني العالي

"جامعة ولاية سانت بطرسبرغ

الاتصالات المائية"

قسم المالية والائتمان

الموضوع: "تحليل مقارن للمعيار الدولي لإعداد التقارير المالية 1 وPBU 4/99"

تم الانتهاء منه بواسطة Sukhotskaya N.V.

التحقق

سان بطرسبورج

1. الخصائص المقارنة للمعيار الدولي لإعداد التقارير المالية 1 مع PBU 4/99 4

2. مقارنة قائمة التدفق النقدي بموجب معيار المحاسبة الدولي 7

3. قائمة الأدبيات المستخدمة 9

1. الخصائص المقارنة للمعيار الدولي لإعداد التقارير المالية 1 مع PBU 4/99

في المعايير الدولية لإعداد التقارير المالية، المعايير الرئيسية التي تحكم تكوين مؤشرات التقارير التي يجب الإفصاح عنها مباشرة في البيانات المالية ومتطلبات إجراءات الإفصاح عنها هي معيار المحاسبة الدولي 1 "عرض البيانات المالية" ومعيار المحاسبة الدولي 7 "بيانات التدفقات النقدية".

في RAS، تم تحديد متطلبات إجراءات إعداد البيانات المالية وتكوين نماذج التقارير وإجراءات إنشاء مؤشرات التقارير بموجب المادة. 13 من القانون الاتحادي الصادر في 21 نوفمبر 1996 N 129-FZ "بشأن المحاسبة"، PBU 4/99 "التقارير المحاسبية للمنظمة" وأمر وزارة المالية الروسية بتاريخ 22 يوليو 2003 N 67n "بشأن أشكال التقارير المحاسبية للمنظمات “. يحدد معيار المحاسبة الدولي 1 أن المجموعة الكاملة من البيانات المالية تشمل:

تقرير المكاسب والخسائر.

تصريح في تغيير العدالة؛

بيان التدفقات النقدية؛

ملاحظات، بما في ذلك ملخصات السياسات المحاسبية الهامة والملاحظات التوضيحية الأخرى.

تنص المادة 13 من قانون "المحاسبة" على أن البيانات المالية للمنظمات تتكون من الوثائق التالية:

ورقة التوازن؛

تقرير الأرباح والخسائر؛

ملاحقها، المنصوص عليها في اللوائح؛

تقرير تدقيق يؤكد موثوقية البيانات المالية للمنظمة، إذا كانت تخضع للتدقيق الإلزامي وفقًا للقوانين الفيدرالية؛

مذكرة توضيحية.

عند مقارنة متطلبات تكوين البيانات المالية (المحاسبية) في المعايير الدولية لإعداد التقارير المالية و RAS، يمكن الاستشهاد بأحد الاختلافات كمثال: تحدد المعايير الدولية متطلبات التكوين وإجراءات الكشف عن المعلومات في كل مكون من مكونات البيانات المالية وتنظيم إجراءات تعيين البيانات المالية بالتفصيل، بينما تحدد RAS "النماذج الموصى بها" لإعداد التقارير.

ما ورد أعلاه صحيح في المقام الأول بالنسبة للميزانية العمومية، حيث أن معيار المحاسبة الدولي 1 لا يحتوي على متطلبات سواء فيما يتعلق بشكل الميزانية العمومية، أو فيما يتعلق بقائمة محددة من العناصر التي سيتم الإفصاح عنها فيها، أو فيما يتعلق بموقعها النسبي. لبعضها البعض في الميزانية العمومية.

يحدد معيار المحاسبة الدولي 1 فقط قائمة العناصر (تسمى العناصر) التي تختلف بما فيه الكفاية في طبيعتها أو غرضها بحيث تتطلب عرضها بشكل منفصل في الميزانية العمومية. إن الحكم بشأن عرض البنود الإضافية بشكل منفصل يجب أن يعتمد على تقييم طبيعة وسيولة الأصول والغرض منها في المنشأة وحجم وطبيعة وتوقيت الالتزامات.

يوفر معيار المحاسبة الدولي 1 طريقتين رئيسيتين لتصنيف الأصول والالتزامات عندما تنعكس في الميزانية العمومية.

يتضمن النهج الأول عرض الأصول والالتزامات وتقسيمها إلى قصيرة الأجل وطويلة الأجل.

يتضمن النهج الثاني تصنيف الأصول والالتزامات وعرضها في الميزانية العمومية حسب سيولتها، إذا كان هذا التصنيف يوفر معلومات لمستخدمي البيانات موثوقة وأكثر تمثيلا.

يتم توفير استخدام هذا التصنيف لبنود الميزانية العمومية بموجب معيار المحاسبة الدولي 1، على سبيل المثال، لتلك المنظمات التي لا تقوم بتوريد السلع أو الخدمات ضمن دورة تشغيل محددة بوضوح (على وجه الخصوص، للمؤسسات المالية). ومع ذلك، عند تصنيف الأصول والالتزامات حسب سيولتها، يتطلب معيار المحاسبة الدولي 1 من المؤسسات الكشف لكل بند عن المبلغ الذي من المتوقع سداده أو استرداده بعد أكثر من 12 شهرًا.

وينص معيار المحاسبة الدولي 1 على إمكانية الجمع بين النهجين عند إعداد الميزانية العمومية، وعرض بعض الأصول والالتزامات بتقسيمها إلى قصيرة الأجل وطويلة الأجل، والبعض الآخر حسب ترتيب السيولة، إذا كان ذلك يسمح بعرض المعلومات بطريقة شكل موثوق وأكثر تمثيلا.