UFRS 1 va PBU 4 99 solishtirish. RAS va UFRSning yaqinlashuvi: Rossiya buxgalteriya hisobini xalqaro standartlarga moslashtirish. Rossiya va xalqaro standartlar o'rtasidagi asosiy farqlar

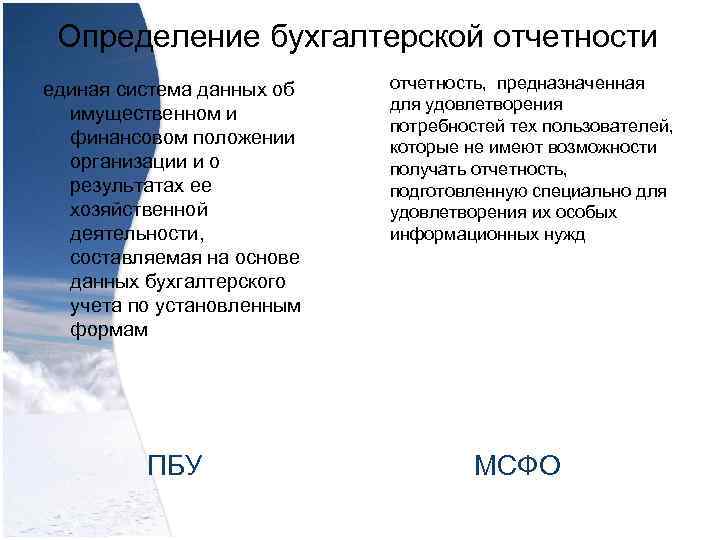

Buxgalteriya hisobotining ta'rifi - tashkilotning mulkiy va moliyaviy holati va uning xo'jalik faoliyati natijalari to'g'risidagi ma'lumotlarning yagona tizimi, buxgalteriya hisobi ma'lumotlari asosida PBU hisobotining belgilangan shakllariga muvofiq tuzilgan, ularning ehtiyojlarini qondirish uchun mo'ljallangan. UFRS bo'yicha maxsus axborot ehtiyojlarini qondirish uchun maxsus tayyorlangan hisobotlarni olish imkoniyati bo'lmagan foydalanuvchilar

Buxgalteriya hisobotining ta'rifi - tashkilotning mulkiy va moliyaviy holati va uning xo'jalik faoliyati natijalari to'g'risidagi ma'lumotlarning yagona tizimi, buxgalteriya hisobi ma'lumotlari asosida PBU hisobotining belgilangan shakllariga muvofiq tuzilgan, ularning ehtiyojlarini qondirish uchun mo'ljallangan. UFRS bo'yicha maxsus axborot ehtiyojlarini qondirish uchun maxsus tayyorlangan hisobotlarni olish imkoniyati bo'lmagan foydalanuvchilar

Hisobotning maqsadi tashkilotning moliyaviy holati, uning faoliyatining moliyaviy natijalari va moliyaviy holatidagi o'zgarishlar to'g'risida ishonchli va to'liq tasavvurni berishi kerak (PBU 4/99 6-bandi). Buxgalteriya hisobi standartlari korxonaning IFRS moliyaviy hisoboti va ushbu moliyaviy hisobotlar qamrab olgan davrning bir qismi uchun oraliq moliyaviy hisoboti mavjud va potentsial investorlar, kreditorlar va boshqa kreditorlar uchun qaror qabul qilishda foydali bo'lgan yuqori sifatli ma'lumotlarni o'z ichiga olishini ta'minlaydi. sub'ektni resurslar bilan ta'minlash. UFRS

Hisobotning maqsadi tashkilotning moliyaviy holati, uning faoliyatining moliyaviy natijalari va moliyaviy holatidagi o'zgarishlar to'g'risida ishonchli va to'liq tasavvurni berishi kerak (PBU 4/99 6-bandi). Buxgalteriya hisobi standartlari korxonaning IFRS moliyaviy hisoboti va ushbu moliyaviy hisobotlar qamrab olgan davrning bir qismi uchun oraliq moliyaviy hisoboti mavjud va potentsial investorlar, kreditorlar va boshqa kreditorlar uchun qaror qabul qilishda foydali bo'lgan yuqori sifatli ma'lumotlarni o'z ichiga olishini ta'minlaydi. sub'ektni resurslar bilan ta'minlash. UFRS

Tashkilot moliyaviy hisobotlarni tayyorlashi kerak bo'lgan hisobot sanasi PBU tomonidan belgilanadi.

Tashkilot moliyaviy hisobotlarni tayyorlashi kerak bo'lgan hisobot sanasi PBU tomonidan belgilanadi.

Hisobot davrining davomiyligi Moliyaviy hisobotlarni tuzish uchun hisobot sanasi hisobot davrining oxirgi kalendar kuni hisoblanadi. Hisobot yili uchun moliyaviy hisobotlarni tuzishda hisobot yili 1 yanvardan 31 dekabrgacha bo'lgan kalendar yil hisoblanadi. Yangi tashkil etilgan tashkilotlar uchun ular davlat ro‘yxatidan o‘tkazilgan kundan boshlab tegishli yilning 31 dekabrigacha, 1 oktyabrdan keyin tashkil etilgan tashkilotlar uchun esa keyingi yilning 31 dekabrigacha bo‘lgan davr birinchi hisobot yili hisoblanadi. Moliyaviy hisobot yiliga kamida bir marta taqdim etilishi kerak. Alohida holatlarda, kompaniyaning hisobot sanasi o'zgarganda va yillik moliyaviy hisobot bir yildan ko'proq yoki qisqaroq muddatga taqdim etilganda, kompaniya moliyaviy hisobotda ko'rsatilgan davrga qo'shimcha ravishda: davrni tanlash sababini oshkor qilishi kerak. bir yildan tashqari; va (b) daromadlar to'g'risidagi hisobotlar, o'z kapitalidagi o'zgarishlar, pul oqimlari va tegishli yozuvlar uchun qiyosiy summalarning solishtirish mumkin emasligi.

Hisobot davrining davomiyligi Moliyaviy hisobotlarni tuzish uchun hisobot sanasi hisobot davrining oxirgi kalendar kuni hisoblanadi. Hisobot yili uchun moliyaviy hisobotlarni tuzishda hisobot yili 1 yanvardan 31 dekabrgacha bo'lgan kalendar yil hisoblanadi. Yangi tashkil etilgan tashkilotlar uchun ular davlat ro‘yxatidan o‘tkazilgan kundan boshlab tegishli yilning 31 dekabrigacha, 1 oktyabrdan keyin tashkil etilgan tashkilotlar uchun esa keyingi yilning 31 dekabrigacha bo‘lgan davr birinchi hisobot yili hisoblanadi. Moliyaviy hisobot yiliga kamida bir marta taqdim etilishi kerak. Alohida holatlarda, kompaniyaning hisobot sanasi o'zgarganda va yillik moliyaviy hisobot bir yildan ko'proq yoki qisqaroq muddatga taqdim etilganda, kompaniya moliyaviy hisobotda ko'rsatilgan davrga qo'shimcha ravishda: davrni tanlash sababini oshkor qilishi kerak. bir yildan tashqari; va (b) daromadlar to'g'risidagi hisobotlar, o'z kapitalidagi o'zgarishlar, pul oqimlari va tegishli yozuvlar uchun qiyosiy summalarning solishtirish mumkin emasligi.

Hisobotning tarkibi - balans; - foyda va zarar to'g'risidagi hisobot va ularga qo'shimchalar; - tashkilotning moliyaviy hisobotlarining ishonchliligini tasdiqlovchi auditorlik hisoboti, agar ular federal qonunlarga muvofiq majburiy auditdan o'tkazilishi kerak bo'lsa; - tushuntirish xati ("Buxgalteriya hisobi to'g'risida"gi Qonunning 13-moddasi 2-bandi) PBU - Aktivlar - Majburiyatlar - Kapital - Daromadlar - Xarajatlar UFRS

Hisobotning tarkibi - balans; - foyda va zarar to'g'risidagi hisobot va ularga qo'shimchalar; - tashkilotning moliyaviy hisobotlarining ishonchliligini tasdiqlovchi auditorlik hisoboti, agar ular federal qonunlarga muvofiq majburiy auditdan o'tkazilishi kerak bo'lsa; - tushuntirish xati ("Buxgalteriya hisobi to'g'risida"gi Qonunning 13-moddasi 2-bandi) PBU - Aktivlar - Majburiyatlar - Kapital - Daromadlar - Xarajatlar UFRS

Hisobotga qo'yiladigan talablar. Buxgalteriya hisoboti - adolatli taqdimot ishonchli va tegishli bo'lishi kerak; to'liq rasm - ishonchli; moliyaviy holat - taqqoslanadigan tashkilot, moliyaviy - tushunarli; uning faoliyati natijalari - taqqoslanuvchanligi va moliyaviy holatidagi o'zgarishlar. PBU UFRS

Hisobotga qo'yiladigan talablar. Buxgalteriya hisoboti - adolatli taqdimot ishonchli va tegishli bo'lishi kerak; to'liq rasm - ishonchli; moliyaviy holat - taqqoslanadigan tashkilot, moliyaviy - tushunarli; uning faoliyati natijalari - taqqoslanuvchanligi va moliyaviy holatidagi o'zgarishlar. PBU UFRS

Hisobotlarni taqdim etish valyutasi Buxgalteriya hisoboti Rossiya Federatsiyasi valyutasida tuzilishi kerak. Tashkilot moliyaviy hisobotlarni istalgan valyutada taqdim etishi mumkin. UFRS ajratadi - funktsional valyuta - taqdimot valyutasi Funktsional valyuta - tashkilot faoliyat yuritadigan asosiy iqtisodiy muhitda qo'llaniladigan valyuta (kompaniya faoliyatining xususiyatlaridan kelib chiqqan holda 21-IFRS ning tartibga solinadigan qoidalari asosida aniqlanadi). Taqdimot valyutasi - moliyaviy hisobot taqdim etiladigan valyuta (foydalanuvchi ehtiyojlaridan kelib chiqqan holda o'zboshimchalik bilan belgilanadi).

Hisobotlarni taqdim etish valyutasi Buxgalteriya hisoboti Rossiya Federatsiyasi valyutasida tuzilishi kerak. Tashkilot moliyaviy hisobotlarni istalgan valyutada taqdim etishi mumkin. UFRS ajratadi - funktsional valyuta - taqdimot valyutasi Funktsional valyuta - tashkilot faoliyat yuritadigan asosiy iqtisodiy muhitda qo'llaniladigan valyuta (kompaniya faoliyatining xususiyatlaridan kelib chiqqan holda 21-IFRS ning tartibga solinadigan qoidalari asosida aniqlanadi). Taqdimot valyutasi - moliyaviy hisobot taqdim etiladigan valyuta (foydalanuvchi ehtiyojlaridan kelib chiqqan holda o'zboshimchalik bilan belgilanadi).

ROSSIYA FEDERASİYASI TA'LIM VA FAN VAZIRLIGI

Oliy kasbiy ta'lim davlat ta'lim muassasasi

Sibir davlat aerokosmik universiteti

akademik M.F.Reshetnev nomi bilan atalgan

Buxgalteriya hisobi kafedrasi

NAZORAT ISHI

Fan: “Buxgalteriya hisobi va moliyaviy hisobotning xalqaro standartlari”

Variant 1

Amalga oshirildi

Tekshirildi:

Krasnoyarsk 2013 yil

KIRISH

2. UFRS 1 VA PBU 4/99 Qiyosiy tahlili

XULOSA

KIRISH

Xalqaro moliyaviy hisobot standartlari (IFRS) butun dunyo bo'ylab kompaniyalarning moliyaviy hisobotlarini tan olish, o'lchash va oshkor qilish talablarini belgilaydigan qoidalardir. Moliyaviy hisobot standartlari global miqyosda kompaniyalar o'rtasida buxgalteriya hujjatlarini solishtirishni ta'minlaydi, shuningdek, tashqi foydalanuvchilar uchun hisobot ma'lumotlarining mavjudligi shartidir.

Rossiya Federatsiyasi Hukumatining 1998 yil 6 martdagi qarori bilan "Buxgalteriya hisobini xalqaro moliyaviy hisobot standartlariga muvofiq isloh qilish dasturi" tasdiqlandi, bu bozor iqtisodiyotini rivojlantirish talablari bilan bog'liq edi. Dasturga muvofiq bir qator milliy standartlar tasdiqlandi va chiqarildi va navbatdagi standartlarni ishlab chiqish ishlari davom ettirilmoqda. Shuni ta'kidlash kerakki, mamlakatimizdagi ko'plab korxonalar parallel buxgalteriya hisobini yuritadilar va hisobotlarni nafaqat Rossiya qoidalariga, balki xalqaro standartlarga muvofiq tuzadilar. Konsolidatsiyalangan moliyaviy hisobotlarni chiqaradigan tashkilotlarga muqobil ravishda ularni faqat xalqaro standartlar asosida tayyorlashga ruxsat beriladi. Shu munosabat bilan xalqaro standartlarni bilish buxgalterlarni kasbiy tayyorlashning zaruriy tarkibiy qismiga aylanadi. Xorijiy mijozlar bilan ishlovchi kompaniyalar rahbarlari va menejerlari ham xalqaro standartlarga muvofiq tayyorlangan hisobotlarni tayyorlashda yaxshi yo'naltirilganlik zarurligiga duch kelmoqdalar. Buxgalteriya hisobi va moliyaviy hisobot standartlarini ishlab chiqish ko'plab mamlakatlarda amalga oshirilgan va amalga oshirilmoqda. Standartlarni o'rnatish jarayoni ko'plab omillarga ta'sir qiladi va ko'plab qiyinchiliklarni keltirib chiqaradi. Milliy standartlarni ishlab chiquvchilar sa'y-harakatlarining asosiy muvofiqlashtiruvchisi Xalqaro moliyaviy hisobot standartlari qo'mitasi (IASC) hisoblanadi. IASB tomonidan chiqarilgan standartlar ko'pgina mamlakatlarda sinchkovlik bilan o'rganiladi va turli mamlakatlardagi buxgalterlar va barcha manfaatdor foydalanuvchilar uchun muloqot tili bo'lib xizmat qiladi. IASB buxgalteriya hisobi standartlarini ataylab uyg'unlashtirishga intilish orqali butun dunyo bo'ylab moliyaviy hisobotlarni taqdim etishda izchillikka erishishga intiladi. Ayni paytda mamlakatimizda hisobotlarni xalqaro standartlar va iqtisodiyoti rivojlangan xorijiy davlatlarning milliy standartlari asosida tashkil etish masalalariga katta e’tibor qaratilmoqda.

Ushbu ishning maqsadi 1-IFRSni o'rganish va UFRS va PBU 4/99 qiyosiy tahlilini o'rganishdir.

Ushbu maqsadga erishish uchun quyidagi vazifalar hal etiladi:

UFRS 1 va PBU 4/99 ning nazariy jihatlari o'rganildi;

Qiyosiy tahlil o'tkazing.

1. BHMS 1 MOLIYAVIY HISOBOTLARNI taqdim etish

Ushbu standart moliyaviy hisobotlarni tayyorlash va taqdim etish tamoyillarini belgilashda asosiy hisoblanadi. Ushbu standartning maqsadi korxonaning oldingi davrlardagi moliyaviy hisobotlari va boshqa tashkilotlarning moliyaviy hisobotlari bilan solishtirishga erishish uchun umumiy maqsadli moliyaviy hisobotlarni taqdim etish uchun asos yaratishdan iborat. Ushbu maqsadga erishish uchun ushbu standart moliyaviy hisobotlarni taqdim etish bo'yicha bir qator mulohazalarni, ularning tuzilishi bo'yicha ko'rsatmalar va minimal mazmun talablarini belgilaydi. Umumiy maqsadli moliyaviy hisobotlarning maqsadi kompaniyaning moliyaviy holati, moliyaviy ko'rsatkichlari va pul oqimlari to'g'risida iqtisodiy qarorlar qabul qilishda foydalanuvchilarning keng doirasi uchun foydali bo'lgan ma'lumotlarni taqdim etishdan iborat. Moliyaviy hisobot kompaniya rahbariyatiga ishonib topshirilgan resurslarni boshqarish natijalarini ham ko'rsatadi. Ushbu maqsadga erishish uchun moliyaviy hisobot kompaniyaning quyidagi ko'rsatkichlari haqida ma'lumot beradi:

Aktivlar;

Majburiyatlar;

Poytaxt;

Daromadlar va xarajatlar, shu jumladan foyda va zararlar;

Pul oqimi.

Moliyaviy hisobotlarning to'liq to'plami quyidagi tarkibiy qismlarni o'z ichiga oladi:

Balanslar varaqasi;

Daromadlar va yo'qotishlar to'g'risidagi hisobot;

Kapitaldagi barcha o'zgarishlarni ko'rsatadigan hisobot;

Pul oqimi to'g'risidagi hisobot;

Hisob siyosati va tushuntirish yozuvlari.

Kompaniya rahbariyati kompaniyaning buxgalteriya siyosatini tanlashi va qo'llashi kerak, shunda barcha moliyaviy hisobotlar har bir amaldagi Xalqaro moliyaviy hisobot standartining barcha talablariga mos keladi. Muayyan talab bo'lmagan taqdirda, rahbariyat moliyaviy hisobotlarda quyidagi ma'lumotlarni taqdim etishini ta'minlash uchun siyosatni ishlab chiqishi kerak:

Foydalanuvchilarning qaror qabul qilish ehtiyojlariga mos;

Ishonchli, chunki u: kompaniyaning natijalari va moliyaviy holatini ishonchli aks ettiradi; hodisalar va muomalalarning faqat huquqiy shaklini emas, balki iqtisodiy mazmunini aks ettiradi; neytral, ya'ni tarafkashlikdan xoli; ehtiyotkor; barcha muhim jihatlarda to'liq.

Moliyaviy hisobotning moddalarini taqdim etish va tasniflash bir davrdan keyingi davrga mos kelishi kerak, quyidagi hollar bundan mustasno:

Kompaniya faoliyatining tabiatidagi sezilarli o'zgarishlar yoki uning moliyaviy hisobotlarini taqdim etish tahlili shuni ko'rsatadiki, bu o'zgarish voqealar yoki operatsiyalarni yanada mosroq taqdim etishga olib keladi;

Taqdimotni o'zgartirish Xalqaro moliyaviy hisobot standartlariga muvofiq talab qilinadi.

Qiyosiy ma'lumotlar, agar xalqaro buxgalteriya standartida boshqacha qoida nazarda tutilgan bo'lmasa, barcha raqamli hisobotlar uchun oldingi davrga nisbatan oshkor etilishi kerak. Qiyosiy ma'lumotlar moliyaviy hisobotni tushunish uchun zarur bo'lsa, bayon va tavsiflovchi ma'lumotlarga kiritiladi.

Hisobot davri. Moliyaviy hisobot yiliga kamida bir marta taqdim etiladi. Alohida hollarda, kompaniyaning hisobot sanasi o'zgarganda va yillik moliyaviy hisobot bir yildan ko'proq yoki qisqaroq muddatga taqdim etilganda, kompaniya moliyaviy hisobotda ko'rsatilgan davrga qo'shimcha ravishda quyidagilarni oshkor qilishi kerak:

· bir yildan boshqa muddatdan foydalanish sababi;

· daromadlar to'g'risidagi hisobot, pul oqimlari to'g'risidagi hisobot va tegishli eslatmalarning qiyosiy summalari solishtirish mumkin emasligi.

Balanslar varaqasi. Har bir kompaniya o'z faoliyatining xususiyatidan kelib chiqib, balansning o'zida aylanma va uzoq muddatli aktivlar va majburiyatlarni alohida tasniflash sifatida ko'rsatishni aniqlashi kerak. Qaysi taqdim etish usuli qabul qilinganidan qat'i nazar, tashkilot o'n ikki oydan ortiq muddatdan keyin to'lanishi yoki undirilishi kutilayotgan summalarni, aktivlar va majburiyatlarning har bir moddasi uchun hisobot sanasidan o'n ikki oy oldin yoki undan keyin to'lanishi yoki undirilishi kutilayotgan jami moddalarni oshkor qilishi kerak. .

Qisqa muddatli aktivlar. Aktiv quyidagi hollarda joriy deb tasniflanishi kerak:

U sotilishi yoki sotilishi yoki kompaniyaning normal faoliyat siklida foydalanish uchun mo'ljallangan;

U asosan tijorat yoki qisqa muddatli maqsadlarda o'tkaziladi va hisobot sanasidan keyin o'n ikki oy ichida sotilishi kutilmoqda;

Bu pul mablag'lari yoki ularning ekvivalentlari ko'rinishidagi aktiv bo'lib, ulardan foydalanishda hech qanday cheklovlar mavjud emas.

Boshqa barcha aktivlar uzoq muddatli deb tasniflanishi kerak.

Qisqa muddatli majburiyatlar. Majburiyatlar joriy deb tasniflanishi kerak, agar:

Ularning to'lanishi kompaniyaning operatsion tsiklining normal sharoitida amalga oshirilishi kutilmoqda;

Ular hisobot sanasidan boshlab o'n ikki oy ichida to'lanishi kerak.

Boshqa barcha majburiyatlar uzoq muddatli deb tasniflanishi kerak. Korxona o'zining uzoq muddatli majburiyatlarini, shu jumladan foiz to'lovlarini, agar ular hisobot sanasidan boshlab o'n ikki oy ichida to'lanishi kerak bo'lsa ham, uzoq muddatli deb tasniflashni davom ettirishi kerak, agar:

Dastlabki muddat o'n ikki oydan ortiq muddat uchun edi;

Kompaniya majburiyatni uzoq muddatli asosda qayta moliyalashni kutmoqda;

Ushbu niyat qayta moliyalash shartnomasi va moliyaviy hisobotlar tasdiqlanishidan oldin tuzilgan to'lovlar jadvalini o'zgartirish bilan qo'llab-quvvatlanadi.

Ushbu talabga muvofiq joriy majburiyatlardan chiqarib tashlangan har qanday majburiyat summasi buxgalteriya balansiga eslatmalarda bunday taqdimotni asoslovchi ma'lumotlar bilan birga oshkor etilishi kerak.

Buxgalteriya balansi hech bo'lmaganda quyidagilarni ifodalovchi satrlarni o'z ichiga olishi kerak:

Asosiy vositalar va nomoddiy aktivlar;

Ishtirok etish usulidan foydalangan holda hisobga olingan moliyaviy aktivlar va investitsiyalar;

Savdo va boshqa debitorlik qarzlari;

Pul mablag'lari va ularning ekvivalentlari;

Xaridorlar va mijozlarning qarzlari va boshqa debitorlik qarzlari;

Soliq majburiyatlari va zaxiralari;

Uzoq muddatli majburiyatlar, shu jumladan foizlarni to'lash;

Ozchilik ulushi va chiqarilgan kapital.

Xalqaro moliyaviy hisobot standartlari talab qilganda yoki kompaniyaning moliyaviy holatini adolatli ko'rish uchun taqdim etish zarur bo'lganda, qo'shimcha satrlar, sarlavhalar va oraliq summalar balansda ko'rsatilishi kerak.

Kompaniya o'z balansida yoki yozuvlarida quyidagi ma'lumotlarni oshkor qilishi kerak:

1. ustav kapitalining har bir toifasi uchun:

Chiqarishga ruxsat berilgan aksiyalar soni;

Chiqarilgan va to'liq to'langan, shuningdek chiqarilgan, lekin to'liq to'lanmagan aksiyalar soni;

Aksiyaning nominal qiymati yoki uning nominal qiymati yo'qligini ko'rsatish;

Yil boshi va oxirida muomalada bo'lgan aksiyalar sonini solishtirish;

Tegishli sinf bilan bog'liq huquqlar, imtiyozlar va cheklovlar, shu jumladan dividendlarni taqsimlash bo'yicha cheklovlar;

Kompaniyaning o'ziga tegishli bo'lgan aktsiyalari, shuningdek, sho''ba yoki sherik kompaniyalarga tegishli;

Opsion yoki oldi-sotdi shartnomalari bo'yicha chiqarish uchun zaxiralangan aksiyalar, shu jumladan shartlar va miqdorlar;

2. mulkdorlar kapitalidagi har bir qo'riqxonaning tabiati va maqsadining tavsifi;

3. dividendlar taklif qilingan bo‘lsa, lekin to‘lash rasman tasdiqlanmagan bo‘lsa, majburiyatga kiritilgan yoki kiritilmagan summa ko‘rsatiladi;

4. imtiyozli aksiyalar bo'yicha tan olinmagan dividendlar miqdori.

Aktsiyadorlik bo'lmagan korxona, masalan, sheriklik, kapital ulushlarining har bir toifasidagi davr davomida o'zgarishlarni va har bir toifadagi ulushlar bilan bog'liq huquqlar, imtiyozlar va cheklovlarni ko'rsatuvchi yuqorida talab qilingan ma'lumotlarni oshkor qilishi kerak.

Daromadlar va yo'qotishlar haqida hisobot. Daromadlar to'g'risidagi hisobotda hech bo'lmaganda quyidagilarni ifodalovchi satrlar bo'lishi kerak:

Daromad;

Operatsion natijalar;

Moliyaviy xarajatlar;

Ishtirok etish usulidan foydalangan holda qo'shma korxonalarda birlashgan kompaniyalarning foyda va zararlari ulushi;

Soliq xarajatlari;

Oddiy faoliyatdan olingan foyda yoki zarar;

Favqulodda vaziyatlarning oqibatlari;

Ozchilik ulushi;

Davr uchun sof foyda yoki zarar.

Kompaniya daromadlar va xarajatlarning tabiati yoki kompaniyadagi funktsiyalari asosida tasniflashdan foydalangan holda daromadlar va xarajatlar tahlilini daromadlar to'g'risidagi hisobotda yoki uning eslatmalarida oshkor qilishi kerak.

Harajat moddalari barqarorlik, foyda yoki zarar potentsiali va bashoratlilik kabi xususiyatlarda farqlanishi mumkin bo'lgan moliyaviy natijalarning bir qator tarkibiy qismlarini ajratib ko'rsatish uchun kichik sinflarga bo'linadi. Ushbu ma'lumot ikkita usuldan birida taqdim etiladi.

Ikkinchi tahlil xarajat funksiyasi yoki “sotish tannarxi” usuli deb ataladi va xarajatlarni ularning funktsiyalariga ko'ra sotish, tarqatish yoki ma'muriy faoliyat xarajatlarining bir qismi sifatida tasniflaydi.

Xarajatlarni funktsiyalari bo'yicha tasniflaydigan kompaniyalar xarajatlarning tabiati, shu jumladan amortizatsiya va amortizatsiya xarajatlari haqida qo'shimcha ma'lumotlarni oshkor qilishlari kerak.

Ish tavsifi

Ushbu ishning maqsadi 1-IFRSni o'rganish va UFRS va PBU 4/99 qiyosiy tahlilini o'rganishdir.

Ushbu maqsadga erishish uchun quyidagi vazifalar hal etiladi:

- IFRS 1 va PBU 4/99 ning nazariy jihatlari o'rganildi;

- qiyosiy tahlil o'tkazish.

KIRISH

1. BHMS 1 MOLIYAVIY HISOBOTLARNI taqdim etish

2. UFRS 1 VA PBU 4/99 Qiyosiy tahlili

XULOSA

FOYDALANILGAN MANBALAR RO'YXATI

Rossiyaning buxgalteriya hisobi va hisoboti tizimi har doim xorijiy buxgalteriya (moliyaviy) buxgalteriya hisobidan davlat darajasida amalga oshirilgan qat'iy tartibga solish tizimi bilan ajralib turardi.

Hozirgi bosqichda mahalliy buxgalteriya hisobi va hisobot tizimi murakkab moslashish davrini boshdan kechirmoqda. Islohotning asosiy maqsadi milliy hisob tizimini bozor iqtisodiyoti talablariga va moliyaviy hisobotning xalqaro standartlariga muvofiqlashtirishdan iborat. Rossiya buxgalteriya hisobi buxgalteriya hisobini tashkil etish tizimining milliy xususiyatlarini saqlab qolgan holda, xorijiy buxgalteriya amaliyotining eng yaxshi an'analari va qoidalarini o'zlashtirishi kerak. Islohotning asosiy vazifalari bozor iqtisodiyoti talablariga javob beradigan, xorijiy investorlar uchun tushunarli va shunga mos ravishda investitsiyalarni jalb qilishga yordam beradigan hisobotlarni yaratishdan iborat.

Rossiyada buxgalteriya hisobi va hisobotini isloh qilishda Xalqaro moliyaviy hisobot standartlari qo'mitasi tomonidan ishlab chiqilgan xalqaro moliyaviy hisobot standartlari (IFRS) asos qilib olingan.

Rossiyada UFRSdan foydalanish maqsadga muvofiqligi e'tirof etildi:

- bozor iqtisodiyoti sharoitida buxgalteriya hisobi kontseptsiyasini yaratishda rus va xorijiy kompaniyalar tomonidan ishlab chiqarilgan buxgalteriya hisobi ma'lumotlarining solishtirilishini ta'minlash;

- milliy buxgalteriya hisobi qoidalarini (standartlarini) ishlab chiqish jarayonida xalqaro qabul qilingan amaliyotga muvofiqligining boshlang'ich nuqtasi, modeli va mezoni sifatida. Bu usul dunyoning rivojlangan davlatlarining aksariyat iqtisodlari tomonidan qo'llaniladi.

Jadval 1. UFRS va PBU ga muvofiqligi

| Xalqaro moliyaviy hisobot standartlari | Tegishli PBUlar |

| UFRS 1 Moliyaviy hisobotlarni taqdim etish | PBU 1/2008 Tashkilotning hisob siyosati PBU 4/99 Tashkilotning buxgalteriya hisoboti |

| IFRS 2 Tovar-moddiy zaxiralar | PBU 5/01 Tovar-moddiy zaxiralarni hisobga olish |

| BHMS 7 Pul mablag‘lari harakati to‘g‘risidagi hisobot | Analogi yo'q |

| UFRS 8 Davr uchun sof foyda (zarar), asosiy xatolar va hisob siyosatidagi o'zgarishlar | Analogi yo'q |

| BHMS 10 Hisobot sanasidan keyin sodir bo'lgan voqealar | PBU 7/98 Hisobot sanasidan keyingi voqealar |

| IFRS 11 Shartnomalar | PBU 2/2008 Qurilish shartnomalarini hisobga olish |

| UFRS 12 Daromad soliqlari | PBU 18/02 Korporativ daromad solig'i bo'yicha hisob-kitoblarni hisobga olish |

| IFRS 14 Segment hisoboti | PBU 12/2000 Segmentlar bo'yicha ma'lumot |

| 15-IFRS Narxlar o'zgarishi ta'sirini aks ettiruvchi ma'lumotlar | Analogi yo'q |

| BHMS 16 Asosiy vositalar | PBU 6/01 Asosiy vositalarni hisobga olish |

| 17-IFRS Lizing | Analogi yo'q |

| IFRS 18 Daromad | PBU 9/99 Tashkilot daromadi |

| BHMS 19 Xodimlarga beriladigan nafaqalar | Analogi yo'q |

| BHMS 20 Davlat grantlarini hisobga olish va davlat yordamini oshkor qilish | PBU 13/2000 Davlat yordamini hisobga olish |

| IFRS 21 Valyuta kurslari o'zgarishining ta'siri | PBU 3/2006 Qiymati chet el valyutasida ko'rsatilgan aktivlar va majburiyatlarni hisobga olish |

| BHMS 22 Korxonalar birlashmasi | Analogi yo'q |

| IFRS 23 Qarz olish xarajatlari | PBU 15/2008 Kreditlar va kreditlar bo'yicha xarajatlarni hisobga olish |

| IFRS 24 “Aloqador tomonlar haqida ma’lumot” | PBU 11/2008 Aloqador tomonlar haqida ma'lumot |

| UFRS 26 Pensiya dasturlari uchun hisob va hisobot (pensiya rejalari) | Analogi yo'q |

| UFRS 27 Konsolidatsiyalangan va alohida moliyaviy hisobotlar | |

| BHMS 28 Assotsiatsiyalangan korxonalarga investitsiyalar hisobi | PBU 19/02 Moliyaviy investitsiyalarni hisobga olish |

| UFRS 29 Giperinflyatsiya sharoitida moliyaviy hisobot | Analogi yo'q |

| BHMS 30 Banklar va shunga o'xshash moliyaviy institutlarning moliyaviy hisobotlarida ma'lumotlarni oshkor qilish | Analogi yo'q |

| BHMS 31 Qo'shma korxonalardagi ulushlarning moliyaviy hisoboti | PBU 20/03 Qo'shma tadbirlarda ishtirok etish to'g'risida ma'lumot |

| BHMS 32 Moliyaviy vositalar: oshkor qilish va taqdim etish | Analogi yo'q |

| UFRS 33 Aksiya boshiga foyda | Analogi yo'q |

| 34-IFRS oraliq moliyaviy hisobot | Analogi yo'q |

| UFRS 35 To'xtatilgan operatsiyalar | PBU 16/02 To'xtatilgan faoliyat haqida ma'lumot |

| BHMS 36 Aktivlarning qadrsizlanishi | PBU 21/2008 Hisoblangan qiymatlarning o'zgarishi |

| BHMS 37 Rezervlar, shartli majburiyatlar va shartli aktivlar | PBU 8/01 Iqtisodiy faoliyatning shartli faktlari |

| BHMS 38 Nomoddiy aktivlar | PBU 14/2007 Nomoddiy aktivlarni hisobga olish |

| BHMS 39 Moliyaviy vositalar: tan olish va o'lchash | PBU 19/02 Moliyaviy investitsiyalarni hisobga olish |

| UFRS 40 Investitsion mulk | Analogi yo'q |

| UFRS 41 Qishloq xo'jaligi | Analogi yo'q |

Buxgalteriya hisobi va hisobotini isloh qilish bilan bog'liq o'zgarishlar natijasida bugungi Rossiya moliyaviy hisobotlari UFRSga muvofiq taqdim etilgan hisobotlardan tarkibida juda kam farq qiladi. Xalqaro standartlarga muvofiq tuzilgan hisobotlar va Rossiya standartlari o'rtasidagi asosiy farqlar jadvalda keltirilgan. 2.

Jadval 2. UFRSga muvofiq tuzilgan moliyaviy hisobotlar va ruslar o'rtasidagi asosiy farqlar

| Indeks | UFRS | Rus amaliyoti |

| Hisobotning ishonchliligi | Tashkilotning haqiqiy holatini ob'ektiv va haqqoniy aks ettirish | Amaldagi qoidalar, qoidalarga rioya qilish |

| Iqtisodiy faoliyat faktlarining vaqtinchalik aniqligi printsipi | Hisobot davrida ushbu davrga tegishli barcha daromadlar va xarajatlarni tan olish | Birlamchi tasdiqlovchi hujjatlar bilan tasdiqlangan ushbu davr bilan bog'liq daromadlar va xarajatlarning hisobot davrida tan olinishi |

| Ehtiyotlik tamoyili (konservatizm) | Mumkin bo'lgan daromad va aktivlarga qaraganda xarajatlar va majburiyatlarni hisobga olishga ko'proq tayyorlik | E'lon qilingan, ammo kamdan-kam kuzatiladi, chunki ko'p hollarda amalga oshirish usullari soliqqa tortish uchun tan olinmaydi |

| Hisobotlarni tayyorlashda professional mulohaza yuritish imkoniyati | Ko'p muammolarni hal qilishda taxmin qilinadi | Faqat normativ hujjatlarda qabul qilingan buxgalteriya hisobi va hisobotida operatsiyalarni aks ettirish variantlari doirasida ruxsat etiladi. |

| Muhimlik talabi (ahamiyati) | Moliyaviy hisobot foydalanuvchilarning taxminlari va qarorlari uchun etarlicha ahamiyatga ega bo'lgan barcha choralarni o'z ichiga olishi kerak. Muhimlik, birinchi navbatda, sifat belgisi sifatida qaraladi | E'lon qilingan, lekin amalda kuzatilmagan. Muhimlik miqdoriy qiymatlar orqali aniqlanadi (jami 5%) |

| Aktivlarni (mulkni) talqin qilish | O'tgan voqea natijasida korxona tomonidan nazorat qilinadigan va kelajakdagi iqtisodiy foydani o'zida mujassam etgan ob'ekt | Ob'ekt mulk huquqi yoki boshqa mulk huquqi bilan tashkilotga tegishli |

| Qaysi foydalanuvchilar guruhining manfaatlari ustunlik qiladi? | Birinchi navbatda investorlar | Nazorat qiluvchi (davlat) organlari |

Shuni ta'kidlash kerakki, UFRSga muvofiq tayyorlangan hisobot sodir bo'layotgan voqealarning haqiqiy rasmini aks ettirishga qaratilgan bo'lsa, Rossiyada tashkilotlarning hisobotlari birinchi navbatda soliqlarni minimallashtirishga qaratilgan.

UFRSga muvofiq tuzilgan balans va Rossiya balansi o'rtasidagi asosiy farq nafaqat hisobotning tuzilishida, balki Rossiya balansi tenglama bilan tavsiflanadi.

Aktivlar = Majburiyatlar,

va UFRS talablariga muvofiq tuzilgan balans:

Aktivlar - Majburiyatlar = Kapital.

Bundan tashqari, Rossiya balansida moddalar bo'limlarga qat'iy ravishda ajratilgan, ammo UFRSga ko'ra bunday emas.

Buxgalteriya balansi rus hisobotida markaziy o'rinni egallaydi. UFRSga muvofiq tuzilgan foyda va zarar to'g'risidagi hisobot o'xshash ruschaga qaraganda o'z tuzilishida ko'proq tahliliy va mazmunli. Ushbu hisobot xalqaro moliyaviy hisobotda markaziy o'rinni egallaydi va uni tayyorlash jarayoni juda ko'p mehnat talab qiladi. U kompaniyaning hisobot davridagi barcha xo'jalik faoliyatini aniq ochib beradi, shuningdek, moliyaviy tahlil ko'rsatkichlarining asosiy manbai bo'lib xizmat qiladi.

UFRSni amalga oshirishga to'sqinlik qiluvchi iqtisodiy omillar:

- auditorlar (maslahatchilar) xizmatlari uchun qimmat xarajatlar;

- dasturiy ta'minotni almashtirish yoki yangilash xarajatlari;

- tashkilot to'g'risidagi ma'lumotlarni to'plash va oshkor qilish xarajatlari;

- xodimlarni, shu jumladan auditorlik va konsalting tashkilotlarini qayta tayyorlash xarajatlari.

- Investitsion jarayonlarni rag'batlantirish uchun Rossiya bank tizimiga nisbatan arzon xorijiy investitsiyalarga kirish imkoniyati. Rossiya banklari qisqa muddatli deb ataladigan pul bilan ishlashni afzal ko'radilar va uzoq muddatli foiz stavkalari bo'yicha pul berishni afzal ko'radilar, bu esa o'z foydalanuvchilari uchun kredit olishni foydasiz qiladi. Mahalliy tadbirkorlar uchun xorijiy banklardan kredit olish deyarli mumkin emas. Xorijiy kapital bozorlariga kirish kreditorlar tomonidan yuqori sifatli moliyaviy ma'lumotlarni, ya'ni UFRSga muvofiq moliyaviy hisobotlarni taqdim etish talabiga duch keladi.

- Bozor kapitallashuvining o'sishi. Rossiya tashkilotlarining katta qismining aktsiyalari moliyaviy hisobot standartlarini qo'llashga turlicha yondashuvlar tufayli Evropa kompaniyalari aktsiyalariga nisbatan past baholanadi.

1-jadval. UFRS 1 "Moliyaviy hisobotlarni taqdim etish" va Rossiya PBU 4/99 "Tashkilotning buxgalteriya hisobi" ning qiyosiy tahlili.

|

Taqqoslash belgisi |

BHMS 1 Moliyaviy hisobotlarni taqdim etish |

PBU4/99 "Tashkilotning buxgalteriya hisobi." |

|

Hisobot tuzilmasi |

1-IAS "Moliyaviy hisobotlarni taqdim etish" standart hisobot tuzilmasini o'rnatmaydi, lekin elementlarning minimal ro'yxatini o'z ichiga oladi. |

PBU 4/99 "Tashkilotning buxgalteriya hisobi" va Moliya vazirligining 67n-sonli "Tashkilotning buxgalteriya hisobi shakllari to'g'risida" gi buyrug'i hisobotning ma'lum bir shaklini belgilaydi va maqolalarning minimal ro'yxatini o'z ichiga oladi. |

|

Moliyaviy holat to‘g‘risidagi hisobot (balans) |

Kompaniya aktivlar va majburiyatlar to'g'risidagi hisobotni joriy va uzoq muddatli bo'yicha emas, balki ularning likvidligi tartibida taqdim etishi mumkin, agar bu ma'lumotlarning ishonchliligini ta'minlasa. |

Buxgalteriya balansida aktivlar va passivlar joriy va uzoq muddatli bo'lishi kerak |

|

Daromad to'g'risidagi hisobot (jami daromad to'g'risidagi hisobot) |

Kompaniyalar xarajatlarni funktsiyalari (narxlari, sotish xarajatlari; ma'muriy xarajatlar; boshqa xarajatlar) yoki mazmuni (ish haqi, amortizatsiya, ijara va boshqalar) bo'yicha taqdim etishi mumkin. Biroq, agar xarajatlarni funktsiyalar bo'yicha hisobga olish to'g'risida qaror qabul qilingan bo'lsa, u holda moliyaviy hisobotning mazmuni to'g'risidagi ma'lumotlar moliyaviy hisobotga eslatmalarda oshkor etilishi kerak. |

Xarajatlar funktsiyalari bo'yicha va eslatmalarda mazmuni bo'yicha tasniflanishi kerak. Umumiy daromad to'g'risidagi hisobot taqdim etilmaydi |

|

Foyda va zarar to'g'risidagi hisobotning favqulodda moddalari (jami daromad to'g'risidagi hisobot) |

Taqiqlangan |

Favqulodda moddalar daromadlar to'g'risidagi hisobotda boshqa daromadlar (xarajatlar) tarkibiga kiritiladi va bunday moddalar moliyaviy hisobotga izohlarda ham ochib berilishi mumkin. |

|

Pul oqimi to'g'risidagi hisobot |

UFRS elementlar guruhlari uchun standart nomlarni taqdim etadi va faqat hisobot berish bo'yicha umumiy ko'rsatmalar beradi. Hisobot bevosita yoki bilvosita usulda tayyorlanadi |

Kompaniyalar Rossiya Federatsiyasi Moliya vazirligi tomonidan tavsiya etilgan namunalar asosida hisobot shaklini mustaqil ravishda ishlab chiqishi mumkin. Hisobot faqat to'g'ridan-to'g'ri usul yordamida tayyorlanadi. Bilvosita usul qo'llanilmaydi |

|

To'xtatilgan operatsiyalar to'g'risidagi ma'lumotlarni taqdim etish |

Moliyaviy holat to'g'risidagi hisobot va to'liq daromad to'g'risidagi hisobot (jami daromad to'g'risidagi hisobot) sotish uchun saqlanadigan yoki yo'q qilinishi kerak bo'lgan yoki alohida asosiy faoliyat yo'nalishini yoki geografik mintaqani yoki sotib olingan sho''ba korxonani ifodalovchi komponentlar to'xtatilgan faoliyat sifatida tasniflanishi kerak. faqat keyingi qayta sotish uchun |

PBU 16/02 "To'xtatilgan operatsiyalar to'g'risida ma'lumot" balansda yoki foyda va zarar to'g'risidagi hisobotda ma'lumotlarni oshkor qilish uchun maxsus talablarni o'z ichiga olmaydi. Shu bilan birga, to'xtatilgan faoliyat bilan bog'liq ma'lumotlar moliyaviy hisobotning tushuntirish yozuvlarida oshkor etilishi kerak. |

|

Xatoni tuzatish |

Qiyosiy ko'rsatkichlar qayta hisoblab chiqiladi. Taqdim etilmagan oldingi davrlarga tegishli tuzatishlar moliyaviy hisobotda taqdim etilgan birinchi davr uchun aktivlar, majburiyatlar va kapitalning dastlabki qoldiqlarini tuzatish orqali aks ettiriladi. |

Xatolar aniqlangan davrda tuzatiladi. Qiyosiy ko'rsatkichlar qayta ko'rsatilmaydi |

Jadval 2. UFRS 7 "Pul mablag'lari harakati to'g'risida hisobot" va Rossiya PBU 23/2011 "Pul mablag'lari harakati to'g'risida hisobot" ning qiyosiy tahlili.

|

Taqqoslash belgisi |

UFRS 7 “Pul oqimlari to‘g‘risida hisobot” |

PBU 23/2011 "Naqd pul hisoboti". |

|

Hisobot shakli |

Ikkita hisobot ishlatiladi, ya'ni balans va daromadlar to'g'risidagi hisobot. |

Asosiy hisobot pul oqimi to'g'risidagi hisobotdir. U moliyaviy hisobot tuziladigan har bir davr uchun taqdim etilishi kerak. |

|

Pul oqimiga kiritish |

Kassadagi, joriy, xorijiy valyutadagi va maxsus hisobvaraqlardagi naqd pullar |

Kassadagi, hisob-kitobdagi, valyutadagi va maxsus hisobvaraqlardagi naqd pul mablag'lari, shuningdek, pul mablag'lari ekvivalentlari deb ataladigan mablag'larni o'z ichiga oladi. |

|

Faoliyat turlari bo'yicha pul oqimlarining tasnifi |

Operatsion faoliyat, investitsiya faoliyati va kundalik faoliyat |

Operatsion faoliyat, moliyaviy faoliyat va investitsiya faoliyati |

|

To'g'ridan-to'g'ri usul |

To'g'ridan-to'g'ri va bilvosita usullar |

|

|

Pul oqimlari to'g'risidagi hisobot - pul mablag'lari va ularning ekvivalentlarining ta'rifi |

Naqd pul mablag'lari sotib olingan kundan boshlab uch oydan oshmaydigan naqd pul ekvivalentlarini (qisqa muddatli depozitlarni) o'z ichiga oladi, shuningdek, bank overdraftlarini ham o'z ichiga olishi mumkin. |

Hech qanday qoidalar yo'q, lekin amalda faqat naqd pul kiritilgan |

|

Investitsion va moliyaviy operatsiyalar to'g'risidagi ma'lumotlarni oshkor qilish |

Hech qanday oshkor qilish shart emas. Shu bilan birga, nazorat qiluvchi va statistika organlarini qiziqtiradigan boshqa ma'lumotlar oshkor qilinishi kerak. |

Investitsion va moliyaviy operatsiyalar to'g'risidagi barcha tegishli ma'lumotlarni oshkor qilishni talab qiladi, moliyaviy holat kontseptsiyasi uchun qo'shimcha ma'lumotlarni rag'batlantiradi. |

Jadval 3. UFRS 16 "Asosiy vositalar" va Rossiya PBU 6/01 "Asosiy vositalar" ning qiyosiy tahlili.

|

Taqqoslash belgisi |

UFRS 16 “Asosiy vositalar” |

PBU 6/01 "Asosiy vositalar". |

|

Asosiy vositalar haqida tushuncha va ularning tuzilishi |

Iqtisodiy foyda kutilayotgan aktiv, tuzilmasi ularning turlari va foydalanish usullarining o'xshashligi asosida korxona tomonidan mustaqil ravishda belgilanadi, ya'ni guruhlash iqtisodiy foyda olish modeliga asoslanadi. |

Umuman olganda, asosiy vositalar tushunchasi UFRS tomonidan qo'llaniladigan tushunchaga to'g'ri keladi. Asosiy vositalar guruhlarini shakllantirish uchun asosiy vositalardan iqtisodiy foyda olish modelining hal qiluvchi roli ta'kidlanmagan. Investitsion mulk tushunchasi ta'kidlanmagan |

|

Asosiy vositalarni hisobga olish muammolari |

Hisoblash, tarixiy xarajat, ehtiyotkorlik va doimiy faoliyat tamoyillarini to'g'ri qo'llash; keyinchalik mulkdorlar o'rtasida taqsimlanadigan foydani asossiz ravishda ko'paytirish xavfi va natijada - almashtiriladigan aktivni sotib olish uchun kapitalning etishmasligi; o'z mablag'lari hajmini buzish xavfi; asosiy vositalarning balans qiymatidagi talab qilinadigan o'zgarishlar "ehtiyotkorlik" tamoyiliga zid kelishi va tashkilot balansining likvidligi to'g'risida turli xil qarashlarga olib kelishi xavfi. |

Xuddi shunday muammolar bizning mamlakatimizda ham mavjud, lekin, birinchidan, ular ta'kidlanmagan va ularni hal qilish yo'llari standartda ko'rsatilmagan; ikkinchidan, ular noaniqlik, inflyatsiya va uning doimiy kutilishi bilan yanada og'irlashadi, asosiy vositalarni hisobga olish bo'yicha yo'riqnomada keltirilgan asosiy vositalarni hisobga olish vazifalari orasida asosiy vositalarni tan olish tartibini sinchkovlik bilan amalga oshirish bilan bog'liq vazifalar yo'q. foydali xizmat muddatini belgilash bilan, tegishli amortizatsiya usulini tanlash |

|

Asosiy vositalarni dastlabki baholash |

Sotib olish narxi va mol-mulkni to'g'ri holatga keltirish va joylashtirish bilan bog'liq barcha to'g'ridan-to'g'ri xarajatlar. Asosiy yondashuv sifatida qarz olish xarajatlari boshlang'ich tannarxga kiritilmaydi |

Umuman olganda, asosiy vositalarning dastlabki qiymatini aniqlashga yondashuv 16-standartga o'xshaydi, ammo kreditlar bo'yicha foizlar shartli aktivlarning boshlang'ich qiymatiga kiritilgan. |

|

Keyingi investitsiyalar |

Keyingi kapital qo'yilmalarni qo'shimcha iqtisodiy foyda keltiradigan va keltirmaydiganlarga aniq taqsimlash. Shunga ko'ra, faqat birinchi |

Bunday bo'linish iqtisodiy mahsulot kutilayotgan korxona resurslari - aktiv tushunchasi nuqtai nazaridan ham tushuntirilmaydi. Ha, davr xarajatlari tushunchasi nuqtai nazaridan ham - daromad keltirmaydigan xarajatlar |

|

amortizatsiya |

Amortizatsiya qilinadigan aktivning qiymatini uning foydali iqtisodiy muddati davomida hisobot davrlari o'rtasida taqsimlash. Asosiy vositalardan foydalanish muddati buxgalter tomonidan mustaqil ravishda belgilanadi |

Buxgalteriya hisobi nuqtai nazaridan amortizatsiyaning mohiyati tushuntirilmagan, daromadlar va xarajatlarni solishtirish, bir qator hisobot davrlarida daromad keltiradigan xarajatlarni aks ettirish uchun zarur bo'lgan buxgalteriya hisobi sifatida amortizatsiya tushunchasi ochib berilmagan. |

|

Amortizatsiya usullari |

Usulni tanlash buxgalter tomonidan har bir guruh bo'yicha asosiy vositalardan iqtisodiy foyda olish modeli asosida mustaqil ravishda amalga oshiriladi. Ruxsat etilgan usullarning tasnifi uchta guruhni aniqlashni o'z ichiga oladi: bir xil hisoblash (to'g'ridan-to'g'ri hisobdan chiqarish); balansni kamaytirish usuli; har qanday mezonga mutanosib ravishda tannarxni hisobdan chiqarish usuli (mezon, masalan, bajarilgan ish hajmi, ishlab chiqarilgan mahsulot hajmi, yil soni (yillar soni yig'indisi usuli) bo'lishi mumkin) |

Usul buxgalter tomonidan mustaqil ravishda tanlanadi, usulni tanlash asoslari tushuntirilmaydi, ruxsat etilgan usullar quyidagilarga bo'linadi: chiziqli usul; balansni kamaytirish usuli; foydali xizmat qilish yillari soni yig'indisi bo'yicha qiymatni hisobdan chiqarish usuli; mahsulot (ishlar) hajmiga mutanosib ravishda tannarxni hisobdan chiqarish usuli |

|

Asosiy vositalarni keyingi baholash |

Qayta baholashdan foydalanish asosiy vositalarni baholashning ruxsat etilgan muqobil yondashuvidir. Qayta baholash uchun ikkita usul qo'llaniladi: koeffitsient usuli; amortizatsiyani bekor qilish va qoldiq qiymatini asosiy vositaning bozor qiymatiga oshirish usuli, bunda amortizatsiya qaytadan boshlanadi va amortizatsiya stavkalari qolgan iqtisodiy foydali xizmat muddati va qutqarish qiymatini hisobga olgan holda qayta ko'rib chiqiladi (ular ham qayta ko'rib chiqilishi mumkin). ) Qayta baholash hisobvaraqni qayta baholashning "amortizatsiyasi" dan foydalanadi, ya'ni qayta baholangan asosiy vositaning xizmat qilish muddati davomida qayta baholash schyotining qoldig'ini o'z mablag'lariga bog'lash. |

PBU 6/01 buxgalteriya hisobiga qabul qilingan asosiy vositalar qiymatidagi o'zgarishlar to'g'risidagi ma'lumotlarni oshkor qilishni talab qiladi (shu jumladan tugatish, qayta jihozlash, rekonstruktsiya qilish va qisman tugatish hollari). Bunday holda, qayta baholash momenti hatto alohida ta'kidlanmaydi. Asosiy vositalarni tarixiy qiymat bo'yicha (asosiy yondashuv sifatida) va qayta baholangan qiymatda (muqobil ravishda) hisobga olish o'rtasida aniq farq yo'q, tashkilot yiliga bir martadan ko'p bo'lmagan (hisobot yilining boshida) qayta baholash huquqiga ega almashtirish qiymati bo'yicha asosiy vositalar: yoki indeksatsiya yo'li bilan yoki hujjatlashtirilgan bozor narxlari asosida to'g'ridan-to'g'ri qayta hisoblash yo'li bilan; |

|

Kitob qiymatini qoplash |

Qoplanadigan qiymat balans qiymatidan past bo'lmasligi kerak, shuning uchun tashkilot vaqti-vaqti bilan kerakli taqqoslashlarni amalga oshirishi shart va agar tegishli pasayish aniqlansa, balans qiymati tiklanadigan qiymatga kamaytirilishi kerak. Bu asosiy vositalarni tarixiy qiymati bo'yicha aks ettirish usuliga ham, qayta baholanganga ham tegishli |

Ko'rib chiqilmagan. Rivojlanayotgan iqtisodiyotda bu zudlik bilan zarur bo'lgan nuqta bo'lsa-da, chunki iqtisodiyotdagi noaniqlik va u bilan bog'liq boshqa sohalar tufayli, eng ko'p ehtimollik bilan tiklanadigan summa balansdan pastga tushishi mumkin. Agar aktivning bir qismi tan olish mezoniga javob berishni to'xtatsa (ya'ni, asosiy vositani sotib olish bilan bog'liq xarajatlarning bir qismi daromad keltirmasa (iqtisodiy foyda)), u holda tegishli qism ushbu davr uchun xarajatlar sifatida aks ettirilishi kerak. hisob-kitob tamoyili va ehtiyotkorlik tamoyiliga muvofiq darhol foyda va zarar hisobiga undiriladi |

Jadval 4. UFRS 2 "Tovar-moddiy boyliklarni hisobga olish" va Rossiya PBU 5/01 "Tovar-moddiy zaxiralarni hisobga olish" ning qiyosiy tahlili.

|

Taqqoslash belgisi |

IFRS 2 “Tovar-moddiy boyliklarni hisobga olish” |

PBU 5/01 "Tovar-moddiy zaxiralarni hisobga olish." |

|

Inventarizatsiyani nazorat qilish hududi |

||

|

Xom ashyo, materiallar va tovarlar tannarxini shakllantirish |

||

|

Tayyor mahsulot tannarxini shakllantirish |

Tegishli turdagi mahsulotlarning narxini aniqlash uchun belgilangan tartibga mos yozuvlar standartlarini o'z ichiga oladi (PBU 5/01 7-bandi) |

|

|

Amalga oshirilayotgan ishlar buxgalteriya hisobi |

4-band yo'q PBU 5/01 |

|

|

Hisobotda ma'lumotlarni oshkor qilish |

||

|

Pul oqimi to'g'risidagi hisobot shakli |

To'g'ridan-to'g'ri usul |

To'g'ridan-to'g'ri va bilvosita usullar |

|

Standartni tartibga solish doirasidan istisnolar |

|

|

|

Aktivlarni tan olish mezonlari |

||

|

Tovarlarni tan olish mezonlari |

Oddiy faoliyat jarayonida sotish uchun mo'ljallangan aktivlar |

Sotish uchun mo'ljallangan aktivlar |

|

Xom ashyo va materiallarni tan olish mezonlari |

Ishlab chiqarish jarayonida yoki xizmatlar ko'rsatishda foydalanish uchun mo'ljallangan xom ashyo va materiallar ko'rinishidagi aktivlar |

Xom ashyo va materiallar sifatida foydalaniladigan aktivlar va boshqalar. sotish uchun mo'ljallangan mahsulotlarni ishlab chiqarishda (ishlarni bajarish, xizmatlar ko'rsatish) |

|

Maxsus tan olish mezonlari |

Tashkilotning boshqaruv ehtiyojlari uchun foydalaniladigan aktivlar |

|

|

Sotib olish xarajatlarining turlari |

||

|

Sotib olish narxi |

Sotib olish narxi. Agar tovar-moddiy boyliklarni sotib olish to'g'risidagi shartnoma haqiqatda moliyalashtirish elementini o'z ichiga olgan bo'lsa, unda bu element, masalan, oddiy savdo krediti shartlari bo'yicha sotib olish narxi va to'langan summa o'rtasidagi farq moliyalash davridagi foiz xarajatlari sifatida tan olinadi. |

Shartnomaga muvofiq etkazib beruvchiga (sotuvchiga) to'langan summalar |

|

Import bojlari |

Bojxona to'lovlari |

|

|

Qaytarilmaydigan soliqlar |

Boshqa soliqlar (keyinchalik soliq organlari tomonidan tashkilotga qaytariladigan soliqlar bundan mustasno) |

Tovar-moddiy zaxiralar birligini sotib olish munosabati bilan to'lanadigan qaytarilmaydigan soliqlar |

|

Yuk tashish xarajatlari |

Transport xarajatlari |

Materiallarni ulardan foydalanish joyiga etkazib berish xarajatlari, shu jumladan sug'urta xarajatlari |

|

Qayta ishlash xarajatlari |

Qayta ishlash xarajatlari |

Tovar-moddiy zaxiralarni belgilangan maqsadlarda foydalanish uchun yaroqli holatga keltirish bilan bog'liq xarajatlar (mahsulot ishlab chiqarish, ishlarni bajarish, xizmatlar ko'rsatish bilan bog'liq bo'lmagan, olingan zaxiralarni tozalash, saralash, qadoqlash va texnik xususiyatlarini yaxshilash). ). |

|

Qo'shimcha xarajatlar |

Inventarizatsiyani joriy joylashuvi va holatiga keltirish bilan bog'liq ma'muriy qo'shimcha xarajatlar |

Umumiy biznes va boshqa shunga o'xshash xarajatlar, agar ular tovar-moddiy zaxiralarni sotib olish bilan bevosita bog'liq bo'lsa |

|

boshqa xarajatlar |

Mulkni sotib olish bilan bevosita bog'liq bo'lgan boshqa xarajatlar |

Tovar-moddiy zaxiralarni sotib olish bilan bevosita bog'liq bo'lgan boshqa xarajatlar |

|

Tovar-moddiy zaxiralarni baholash usuli |

||

|

Qimmatli qog'ozlar birligini individual baholash usuli |

Ruxsat berilgan. Shaxsiy xarajatlarni aniq aniqlash usuli |

Ruxsat berilgan. Har bir birlik narxiga asoslangan baholash usuli |

|

O'rtacha usul |

Ruxsat berilgan. O'rtacha tortilgan xarajat usuli |

Ruxsat berilgan |

|

FIFO usuli |

Ruxsat berilgan |

Ruxsat berilgan |

|

LIFO usuli |

Taqiqlangan |

Taqiqlangan |

|

Elementni ochish |

||

|

Zaxiralarni baholash usullari |

Tovar-moddiy zaxiralarni baholash uchun qabul qilingan hisob siyosati, shu jumladan ularning tannarxini hisoblashda qo'llaniladigan usul |

MPZ ni guruhlari (turlari) bo'yicha baholash usullari |

|

Tovar-moddiy zaxiralarning balans qiymati |

Tovar-moddiy zaxiralarning umumiy balans qiymati va tashkilot tomonidan qabul qilingan tasniflash moddasi bo'yicha balans qiymati |

Bunday talab yo'q, ammo ma'lumotlar balansda oshkor qilinadi |

|

Tovar-moddiy boyliklarning narxi sotish xarajatlaridan kam |

Tovar-moddiy zaxiralarning sotish xarajatlarini chegirib tashlagan holda adolatli qiymati bo'yicha balans qiymati |

Bunday talab yo'q |

|

Hisob siyosatidagi o'zgarishlarning oqibatlari |

Bunday talab yo'q, lekin ma'lumotlar 8-IFRS qoidalariga muvofiq oshkor etilishi kerak |

MPR usullaridagi o'zgarishlarning oqibatlari |

|

Inventarizatsiya garovga qo'yilgan |

Majburiyatlar bo'yicha garovga qo'yilgan tovar-moddiy boyliklarning balans qiymati |

Ta'minot sifatida garovga qo'yilgan tovar-moddiy zaxiralarning tannarxi |

|

Tovar-moddiy zaxiralar xarajat sifatida tan olingan |

Davr davomida xarajat sifatida tan olingan tovar-moddiy zaxiralar miqdori |

Bunday talab yo'q |

|

Tovar-moddiy boyliklarning qadrsizlanishi uchun zaxiralar |

Joriy davrda xarajat sifatida tan olingan tovar-moddiy zaxiralarni hisobdan chiqarish summasi. Ilgari hisobdan chiqarilgan inventar qiymatini tiklash summasi. Tiklanishga olib kelgan holatlar yoki hodisalar |

Moddiy boyliklar qiymatini pasaytirish uchun zahiralar miqdori va harakati. |

Jadval 5. UFRS 18 "Daromad" va Rossiya PBU 9/99 "Tashkilotning daromadi" ning qiyosiy tahlili.

|

Taqqoslash belgisi |

IFRS 18 Daromad |

PBU 9/99 "Tashkilotning daromadi." |

|

Daromadni tan olish mezonlari |

Kompaniya xaridorga tovarga egalik qilish bilan bog'liq katta xavf va mukofotlarni o'tkazdi. |

Tashkilot ma'lum bir shartnomadan kelib chiqadigan yoki tegishli tartibda boshqa tarzda tasdiqlangan ushbu daromadni olish huquqiga ega. |

|

Daromad miqdori ishonchli tarzda baholanishi mumkin |

Daromad miqdori aniqlanishi mumkin |

|

|

Tranzaksiya bilan bog'liq iqtisodiy foyda kompaniyaga kelishi ehtimoli bor |

Muayyan bitim natijasida tashkilotning iqtisodiy foydasi oshishiga ishonch bor |

|

|

Bitim bilan bog'liq bo'lgan yoki kutilayotgan xarajatlar ishonchli tarzda baholanishi mumkin Kompaniya endi boshqaruvda odatda egalik bilan bog'liq bo'lgan darajada ishtirok etmaydi va sotilgan tovarlar ustidan nazoratga ega emas. |

Ushbu operatsiya bilan bog'liq bo'lgan yoki amalga oshiriladigan xarajatlar aniqlanishi mumkin Mahsulotga (tovarga) egalik qilish (egalik qilish, foydalanish va tasarruf etish) huquqi tashkilotdan xaridorga o'tgan yoki ish buyurtmachi tomonidan qabul qilingan (ko'rsatilgan xizmat) |

|

|

Daromadni hisoblash - umumiy qoida |

Daromad olingan yoki kutilayotgan to'lovning adolatli qiymati bo'yicha o'lchanadi (9-band) |

Daromad pul ko'rinishida pul mablag'lari, boshqa mol-mulk va debitorlik qarzlari miqdoriga teng miqdorda baholanadi (6-band). |

|

Daromad miqdorini aniqlash - umumiy qoida |

Daromad miqdori kompaniya va aktivning xaridori yoki foydalanuvchisi o'rtasidagi shartnoma bilan belgilanadi va har qanday savdo chegirmalari miqdorini hisobga olgan holda olingan yoki olinishi kutilayotgan to'lovning adolatli qiymati bo'yicha o'lchanadi (10-band). |

Daromad miqdori tashkilot va xaridor (mijoz) yoki tashkilot aktivlaridan foydalanuvchi o'rtasidagi kelishuvda belgilangan narx asosida, taqdim etilgan barcha chegirmalarni (qo'shimchalarni) hisobga olgan holda belgilanadi (6.1, 6.5-bandlar). |

|

To'lov kechiktirilgan taqdirda daromad miqdorini aniqlash |

Agar mablag'larni olish kechiktirilgan bo'lsa, tushum o'lchanadigan to'lovning adolatli qiymati shartli foiz stavkasidan foydalangan holda kelajakdagi barcha tushumlarni diskontlash yo'li bilan aniqlanadi (11-modda). |

Mahsulotlar va tovarlarni sotish, ishlarni bajarish, to'lovni kechiktirish shartlarida xizmatlar ko'rsatishda tushumlar debitorlik qarzining to'liq miqdorida hisobga olinadi (6.2-band). |

|

Barter bitimida tushum miqdorini aniqlash |

Agar tovarlar yoki xizmatlar o'xshash xususiyat va miqdorga ega bo'lgan tovarlar yoki xizmatlarga almashtirilsa, ayirboshlash daromad keltiradigan bitim sifatida ko'rib chiqilmaydi. Tovarlar turli xil tovarlar yoki xizmatlarga almashtirilganda, ayirboshlash daromad keltiradigan operatsiya sifatida qaraladi. Daromad olingan tovarlar yoki xizmatlarning adolatli qiymati bo'yicha aniqlanadi (12-modda) |

Naturada to'lashni nazarda tutuvchi shartnomalar bo'yicha daromad tashkilot tomonidan olingan yoki olinadigan aktivlar qiymati bo'yicha baholanadi (6.3-band). |

Foydalanilgan adabiyotlar ro'yxati

- 1. Barulina E.I. UFRS / E.I. Barulina. - M.: INFRA-M, 2010. - 919 p.

- 2. Kovalev K.I. Moliyaviy hisobotlarni tayyorlash tartibi: me'yoriy hujjatlar talablari / K.I. Kovalyov // Tashkilotlarning buxgalteriya hisobi. - 2010. - 4-son. - 24-27-betlar.

Dengiz va daryo transporti federal agentligi

Federal davlat ta'lim muassasasi

oliy kasbiy ta'lim

“Sankt-Peterburg davlat universiteti

SUV ALOQASI"

Moliya va kredit kafedrasi

Mavzu: “1-IFRS VA PBU 4/99 ning qiyosiy tahlili”

Suxotskaya N.V tomonidan yakunlangan.

Tekshirildi

SANkt-Peterburg

1. UFRS 1 ning PBU 4/99 4 bilan qiyosiy tavsiflari

2. 7-IAS bo'yicha pul mablag'lari harakati to'g'risidagi hisobotni taqqoslash

3. Foydalanilgan adabiyotlar ro‘yxati 9

1. UFRS 1 ning PBU 4/99 bilan qiyosiy tavsiflari

UFRSda to'g'ridan-to'g'ri moliyaviy hisobotlarda oshkor etilishi kerak bo'lgan hisobot ko'rsatkichlarining tarkibini tartibga soluvchi asosiy standartlar va ularni oshkor qilish tartibiga qo'yiladigan talablar 1-"Moliyaviy hisobotlarni taqdim etish" va BMS 7 "Pul mablag'lari harakati to'g'risida hisobot" dir.

RASda moliyaviy hisobotlarni tuzish tartibiga, hisobot shakllarining tarkibiga va hisobot ko'rsatkichlarini shakllantirish tartibiga qo'yiladigan talablar San'at bilan belgilanadi. "Buxgalteriya hisobi to'g'risida" gi 1996 yil 21 noyabrdagi 129-FZ-sonli Federal qonunining 13-moddasi, PBU 4/99 "Tashkilotning buxgalteriya hisoboti" va Rossiya Moliya vazirligining 2003 yil 22 iyuldagi N 67n "Buxgalteriya hisobi shakllari to'g'risida" buyrug'i. Tashkilotlarning buxgalteriya hisoboti. 1-IAS moliyaviy hisobotlarning to'liq to'plamiga quyidagilar kiradi:

Daromadlar va yo'qotishlar to'g'risidagi hisobot;

Kapitaldagi o'zgarishlar to'g'risidagi hisobot;

Pul oqimi to'g'risidagi hisobot;

Eslatmalar, shu jumladan muhim hisob siyosatining qisqacha mazmuni va boshqa tushuntirish eslatmalari.

“Buxgalteriya hisobi to‘g‘risida”gi Qonunning 13-moddasida tashkilotlarning moliyaviy hisobotlari quyidagi hujjatlardan iborat ekanligi belgilangan:

Balanslar varaqasi;

Foyda va zarar haqida hisobot;

ularga normativ hujjatlarda nazarda tutilgan ilovalar;

Tashkilotning moliyaviy hisobotlarining ishonchliligini tasdiqlovchi auditorlik hisoboti, agar ular federal qonunlarga muvofiq majburiy auditdan o'tkazilishi kerak bo'lsa;

Tushuntirish eslatmasi.

UFRS va RASda moliyaviy (buxgalteriya) hisobotlarining tarkibiga qo'yiladigan talablarni taqqoslaganda, farqlardan birini misol qilib keltirish mumkin: xalqaro standartlar moliyaviy hisobotning har bir tarkibiy qismidagi ma'lumotlarni oshkor qilish tartibi va tarkibiga qo'yiladigan talablarni belgilaydi. va moliyaviy hisobotlarni belgilash tartibini batafsil tartibga soladi, RAS esa hisobotning "tavsiya etilgan shakllarini" belgilaydi.

Yuqorida aytilganlar birinchi navbatda buxgalteriya balansi uchun to'g'ri keladi, chunki 1-IAS na buxgalteriya balansi shakliga, na unda oshkor etilishi kerak bo'lgan ob'ektlarning aniq ro'yxatiga yoki ularning joylashgan joyiga nisbatan talablarni o'z ichiga olmaydi. balansda bir-biriga.

1-IAS faqat balansda alohida ko'rsatilishini talab qilish uchun tabiati yoki maqsadi bo'yicha etarlicha farq qiladigan moddalar ro'yxatini (tarmoq moddalari deb ataladi) belgilaydi. Qo'shimcha moddalarni alohida ko'rsatish to'g'risidagi qaror aktivlarning tabiati va likvidligini, ularning korxonadagi maqsadini, shuningdek, majburiyatlarning hajmi, tabiati va muddatlarini baholashga asoslanishi kerak.

1-IAS aktivlar va passivlarni balansda aks ettirilganda tasniflashning ikkita asosiy yondashuvini taqdim etadi.

Birinchi yondashuv aktivlar va passivlarni qisqa muddatli va uzoq muddatliga bo'lish orqali taqdim etishni o'z ichiga oladi.

Ikkinchi yondashuv, aktivlar va majburiyatlarni tasniflashni va ularni likvidligi bo'yicha balansda taqdim etishni o'z ichiga oladi, agar bunday tasniflash hisobot foydalanuvchilariga ishonchli va ishonchliroq ma'lumotlarni taqdim etsa.

1-IAS bo'yicha balans moddalarining ushbu tasnifidan foydalanish, masalan, aniq belgilangan operatsion tsikl doirasida tovarlar yoki xizmatlarni etkazib bermaydigan tashkilotlar uchun (xususan, moliyaviy tashkilotlar uchun) taqdim etiladi. Biroq, aktivlar va majburiyatlarni ularning likvidligi bo'yicha tasniflashda, 1-IAS tashkilotdan har bir satr uchun 12 oydan ko'proq vaqt o'tgach to'lanishi yoki qoplanishi kutilayotgan summani oshkor etishni talab qiladi.

1-IAS balansni tuzishda, ba'zi aktivlar va majburiyatlarni qisqa muddatli va uzoq muddatli, boshqalari esa likvidlik tartibi bo'yicha taqdim etishda ikkita yondashuvni birlashtirish imkoniyatini nazarda tutadi, agar bu ma'lumotni bir shaklda taqdim etishga imkon beradi. ishonchli va ko'proq vakillik shakli.