3-chorak uchun hisobot shakllaridagi o'zgarishlar. Buxgalteriya ma'lumotlari. Ishlab chiqarishdagi baxtsiz hodisalar va kasb kasalliklaridan majburiy sug'urta qilish uchun badallarni hisoblash

9 oylik hisobotlarni taqdim etish tartibi va muddatlari amaldagi soliq qonunchiligi bilan tartibga solinadi. Shuningdek, Ijtimoiy sug'urta jamg'armasi va Pensiya jamg'armasiga o'tkazish to'g'risidagi nizomlar bu borada tartibga soluvchi kuchga ega. Soliq to'lovchilarga kelsak, har chorakda moliyaviy-xo'jalik faoliyati natijalari monitoringi taqdim etiladigan shaxslar 3 chorak yakunlari bo'yicha hisobot berishadi.

Yaratilgan hisobotlarga qo'yiladigan talablar

3-chorak natijalari bo'yicha soliq to'lovchilar tomonidan tuzilgan hujjatlar belgilangan standartlarga muvofiq bo'lishi kerak. Namuna hisobotlarni federal idoralarning rasmiy veb-saytlaridan osongina yuklab olish mumkin. Agar siz elektron hujjat aylanishidan foydalansangiz, zamonaviy shakllarni izlashingiz shart emas (agar siz litsenziyalangan dasturiy ta'minotdan foydalansangiz va/yoki ixtisoslashgan operator bilan hamkorlik qilsangiz).

Bir qator talablar nafaqat hisobotlar formatiga, balki ularni tartibga soluvchi tuzilmalarga taqdim etish tartibiga ham tegishli. Bir qator hisobot hujjatlari uchun yagona usul telekommunikatsiya kanallari orqali amalga oshiriladi. Masalan, amaldagi qonunchilikka ko'ra, qog'oz formati qo'llanilmaydi.

Shuningdek, ko'pchilik soliq to'lovchilar sug'urta mukofotlari bo'yicha hisobotlarni elektron shaklda taqdim etadilar. Xususan, bu yuzdan ortiq odamga ega bo'lganlarga tegishli.

9 oy uchun joriy hisobot muddatlari

Har bir soliq majburiyati bo'yicha hisobot belgilangan muddatda taqdim etilishi kerak. Bu borada soliq qonunchiligini buzish soliq to'lovchi uchun oqibatlarga olib keladi.

2017 yilda 9 oylik hisobotlarni taqdim etishning quyidagi muddatlari belgilandi:

- Sug'urta mukofotlarini yagona hisoblash uchun (Federal soliq xizmatiga taqdim etilgan, 4 ta shaklni birlashtiradi: RSV-1, RSV-2, 4-FSS, RV-3) - 30.

- Ijtimoiy sug'urta jamg'armasiga jarohatlar va kasb kasalliklari bo'yicha badallar bo'yicha hisobot berish uchun - 20-25 oktyabr. Hisobot qog'ozda yoki elektron shaklda topshirilishi mumkin. To'ldirish uchun shakllar qisqartirilgan.

- Pensiya jamg'armasi uchun (sug'urtalangan shaxslar to'g'risidagi ma'lumotlar taqdim etiladi) - 15 oktyabrgacha. Ushbu hisobot har oyda taqdim etiladi.

Yuridik shaxslar va tadbirkorlarning asosiy hisobotlariga kelsak, bir qator nuanslar mavjud. Masalan, soddalashtirilgan soliqqa tortish tizimini qo'llashda ular ko'zda tutilmagan.

Ular bilan ishlayotgan tadbirkorlik sub’ektlari uchun o‘tgan soliq davri oxiridan boshlab ko‘rsatilgan soliq bo‘yicha deklaratsiyani taqdim etish uchun 25 kunlik muddat beriladi. Hujjat faqat elektron shaklda taqdim etiladi.

2017 yilning so'nggi choragi keldi va endi soliq to'lovchilarga yillik hisobotlarni topshirish muddatlari haqida eslatish vaqti keldi. Sizga ushbu materialda 2017 yil uchun yakka tartibdagi tadbirkorlar va tashkilotlar uchun hisobotlarni topshirish muddatlari qanday bo'lishini aytib beramiz.

Moliyaviy hisobotlarni topshirish muddatlari

Barcha tashkilotlar, shu jumladan kichik biznes sub'ektlari, ular qo'llaniladigan soliq rejimidan qat'i nazar, buxgalteriya hisobini yuritishlari shart (2011 yil 6 dekabrdagi 402-FZ-son Qonunining 6-moddasi 1-qismi). Yillik buxgalteriya hisobi quyidagilarni o'z ichiga oladi:

- moliyaviy natijalar hisoboti,

- kapitaldagi o'zgarishlar to'g'risidagi hisobot,

- mablag'lardan maqsadli foydalanish to'g'risidagi hisobot.

Kichik korxonalar soddalashtirilgan shakllar yordamida hisobot berishlari mumkin, ammo hisobot berish muddati barcha yuridik shaxslar uchun bir xil - hisobot yili tugaganidan keyin 3 oy (402-FZ-son Qonunining 18-moddasi). Federal Soliq Xizmati va Rosstatga 2017 yil uchun buxgalteriya hisobotlarini topshirishning oxirgi kuni 2018 yil 2 aprel bo'ladi, chunki 31 mart shanba - dam olish kuniga to'g'ri keladi.

OSNOga 2017 yil uchun soliq hisobotlarini topshirish muddatlari

Soliq deklaratsiyasi va hisob-kitoblar har bir hisobot turi uchun belgilangan muddatga muvofiq Federal Soliq xizmatiga taqdim etiladi.

OSNO-dagi tashkilotlar daromad solig'i deklaratsiyasini taqdim etadilar, ularning chastotasi oylik yoki choraklik bo'lishi mumkin. Qanday bo'lmasin, 2017 yil uchun daromadlar to'g'risidagi hisobot 2018 yil 28 martdan kechiktirmay topshirilishi kerak.

Boshqa soliqlar bo'yicha hisobot berish muddati - 2017 yil:

- QQS – 25.01.2018,

- tashkilotlarning mulki uchun - 30.03.2018 yil,

- transport – 02.01.2018 yil,

- yer - 02.01.2018 yil

OSNOga yakka tartibdagi tadbirkorlarning yil bo'yicha hisobotlarini taqdim etish muddatlari quyidagilardan iborat:

- 3-NDFL deklaratsiyasi uchun - 30.04.2018,

- Tadbirkorlar boshqa hisobot shakllarini tashkilotlar bilan bir xil muddatlarda taqdim etadilar.

Yagona qishloq xo'jaligi solig'i, UTII va soddalashtirilgan soliq tizimi - maxsus rejimlarda hisobotlarni taqdim etish muddatlari

Imtiyozli soliq rejimlari bir qator soliqlarni to'lamaslikka imkon beradi - daromad solig'i, QQS, mulk solig'i, yakka tartibdagi tadbirkorlar uchun shaxsiy daromad solig'i. Bunday holda, boshqa soliqlar kabi maxsus rejim ostidagi soliqlarni to'lash va hisobot berish zarurati paydo bo'ladi.

2017-yilda soddalashtirilgan tizimni qo‘llagan yakka tartibdagi tadbirkorlar va korxonalar yiliga bir marta soddalashtirilgan soliq tizimi bo‘yicha yagona soliq deklaratsiyasini taqdim etadi. Shu bilan birga, yuridik shaxslar va yakka tartibdagi tadbirkorlar uchun hisobot berish muddatlari farq qiladi: "USN-2017" MChJ 04.02.2018 dan kechiktirmay taqdim etiladi (muddati 31.03.2018 shanba kunidan kechiktirilganligini hisobga olgan holda), va yakka tartibdagi tadbirkorlar uchun oxirgi muddat 30.04.2018. (Rossiya Federatsiyasi Soliq kodeksining 346.23-moddasi 1-bandi).

Qishloq xo'jaligi mahsulotlarini ishlab chiqaruvchilar daromad solig'i o'rniga yagona qishloq xo'jaligi solig'i to'lanadigan maxsus rejimni qo'llashlari mumkin. 2017 yil uchun Yagona qishloq xo'jaligi solig'i deklaratsiyasi 2018 yil 2 apreldan kechiktirmay topshirilishi kerak, chunki oxirgi muddat (31.03.2018) dam olish kuniga to'g'ri keladi (Rossiya Federatsiyasi Soliq kodeksining 346.10-moddasi 2-bandi).

Hisoblashda deklaratsiyalar har chorakda taqdim etiladi. UTII to'lovchilari hisobotlarni taqdim etadilar, ularning muddati San'atning 3-bandida belgilangan. Rossiya Federatsiyasi Soliq kodeksining 346.32, 2017 yil 4-choragi uchun. 2018 yil 22 yanvardan kechiktirmay taqdim etiladi.

"Soddalashtirilgan odamlar" va UTII va Yagona qishloq xo'jaligi solig'ini to'lovchilar tomonidan hisoblab chiqiladigan boshqa soliqlar uchun hisobot shakllari va ularni taqdim etish muddatlari umumiy soliq tizimida qo'llaniladiganlardan farq qilmaydi.

Sug'urta mukofotlari va shaxsiy daromad solig'i bo'yicha hisobotlarni taqdim etish muddatlari

Shaxsiy daromad solig'i bo'yicha soliq agentlari bo'lgan barcha ish beruvchilar 2017 yil uchun jismoniy shaxslarga to'langan to'lovlar va ushlab qolingan daromad solig'i bo'yicha hisobotlarni taqdim etishlari shart. 2017 yil uchun 6-NDFL va 2-NDFL sertifikatlarini topshirish muddatlari bir xil - 04/02/2018. Agar ish beruvchi jismoniy shaxsdan soliqni ushlab qola olmasa, u 2-NDFL sertifikatini 03-yildan kechiktirmay taqdim etishi kerak. /01/2018.

2017 yilda sug'urta mukofotlari har chorakda mablag'larga emas, balki Federal Soliq xizmatiga xabar qilinishi kerak. 2017 yil uchun sug'urta mukofotlari bo'yicha hisob-kitoblarni topshirishning oxirgi muddati - 2018 yil 30 yanvardan kechiktirmay.

Bu "jarohatlanish" uchun sug'urta mukofotlariga taalluqli emas - 4-FSS hisobotlari hali ham Ijtimoiy sug'urta jamg'armasiga topshirilishi kerak. 4-FSS uchun belgilangan 2017 yilgi hisobotlarni topshirish muddatlari elektron to'lovlar uchun - 25.01.2018 va qog'oz to'lovlar uchun - 22.01.2018.

2017 yil uchun Pensiya jamg'armasiga faqat bitta hisobot taqdim etilishi kerak - bu SZV-STAZH jismoniy shaxslarining sug'urta tajribasi bo'yicha yangi shakl bo'lib, u birinchi marta taqdim etiladi. 2017 yil uchun SZV-STAZHni topshirishning oxirgi muddati - 03/01/2018 dan kechiktirmay.

Statistik hisobotlarni topshirishning oxirgi muddati

Rosstatga hisobot berish yakka tartibdagi tadbirkorlar va kichik korxonalar tomonidan, agar ular doimiy yoki tanlab statistik tadqiqotlar o'tkazilsa, taqdim etiladi. Uzluksiz tadqiqotlar har 5 yilda bir marta, selektiv tadqiqotlar har oyda/chorakda (kichik va o'rta biznes uchun) yoki har yili (mikrofirmalar uchun) amalga oshiriladi. Hisobot berishi kerak bo'lganlar ro'yxati kichik biznes sub'ektlarining yagona reestridan olingan ma'lumotlar asosida shakllantiriladi (2007 yil 24 iyuldagi 209-FZ-son Qonunining 5-moddasi).

Rosstat yakka tartibdagi tadbirkorlar va tashkilotlarga 2017 yil uchun hisobotlarni topshirish shakllari va muddatlari to'g'risida aniq ma'lumotlarni pochta orqali yuboradi, ammo oldindan xabardor bo'lish uchun mintaqaviy statistika organlarining veb-saytidagi ma'lumotlarni "Statistik hisobot" da kuzatib borish yaxshiroqdir. ” boʻlimiga oʻting yoki Rosstat filialida tekshiring.

2017 yil uchun hisobotlarni topshirish muddati - jadval

|

Hisobot nomi |

Kim ijaraga oladi |

Qayerda taqdim etiladi? |

Taqdim etish muddati |

|

Yillik moliyaviy hisobot (buxgalteriya balansi, moliyaviy natijalar hisoboti va ilovalar) |

tashkilotlar |

Federal Soliq xizmati inspektsiyasi, Rosstat organlari |

|

|

2017 yilning 4 choragi uchun QQS deklaratsiyasi |

tashkilotlar va yakka tartibdagi tadbirkorlar |

||

|

2017 yil uchun daromad solig'i deklaratsiyasi |

tashkilotlar |

||

|

2017 yil uchun yuridik shaxslarning mulk solig'i bo'yicha Deklaratsiya |

tashkilotlar |

||

|

2017 yil uchun transport soliq deklaratsiyasi |

tashkilotlar |

||

|

2017 yil uchun er solig'i deklaratsiyasi |

tashkilotlar |

||

|

2017 yil uchun 3-NDFL deklaratsiyasi |

|||

|

2017 yil uchun soddalashtirilgan soliq tizimi bo'yicha yagona soliq Deklaratsiyasi. |

tashkilotlar va yakka tartibdagi tadbirkorlar |

04/02/2018 - tashkilotlar, 05/03/2018 - IP |

|

|

2017 yil 4-chorak uchun UTII bo'yicha deklaratsiya |

tashkilotlar va yakka tartibdagi tadbirkorlar |

||

|

2017 yil uchun yagona qishloq xo'jaligi solig'i bo'yicha Deklaratsiya |

tashkilotlar va yakka tartibdagi tadbirkorlar |

||

|

2017 yil uchun 2-NDFL sertifikati |

soliqni ushlab qolishning iloji bo'lmagan jismoniy shaxslar uchun - 03.01.2018 y. qolganlari uchun - 04/02/2018 |

||

|

2017 yil uchun 6-NDFL shakli |

soliq agentlari - tashkilotlar va yakka tartibdagi tadbirkorlar |

||

|

2017 yil uchun sug'urta mukofotlarini hisoblash |

|||

|

2017 yil uchun xodimlarning o'rtacha soni to'g'risida ma'lumot |

tashkilotlar va yakka tartibdagi tadbirkorlar xodimlari bilan |

||

|

2017 yil uchun 4-FSSni hisoblash |

tashkilotlar va yakka tartibdagi tadbirkorlar xodimlari bilan |

01/22/2018 qog'ozda, 25.01.2018 elektron shaklda |

|

|

Asosiy faoliyatni tasdiqlash |

tashkilotlar va yakka tartibdagi tadbirkorlar |

||

|

2017 yil uchun SZV-STAZH ma'lumotlari |

tashkilotlar va yakka tartibdagi tadbirkorlar xodimlari bilan |

Ushbu materialda o'quvchi yakka tartibdagi tadbirkorlar va tashkilotlar uchun 2016 yilning 3-choragi uchun hisobotlarni topshirish muddatlarini topadi.

Eslatib o'tamiz, 2016-2017 yillar uchun soliq taqvimiga ko'ra, belgilangan davr uchun sug'urtalovchilar va soliq to'lovchilar Rossiya Federatsiyasining amaldagi qonunchiligiga muvofiq Federal Soliq Xizmatiga, Rossiya Federatsiyasi Pensiya jamg'armasiga hisobotlarni taqdim etishlari kerak. Federatsiya va Ijtimoiy sug'urta jamg'armasi.

Shuni ta'kidlash kerakki, ko'rsatilgan davr uchun ba'zi hisobotlar hisobot berish usuliga qarab vaqt oralig'ida taqdim etiladi: elektron yoki qog'oz shaklida.

Shuningdek, 2016 yilning 3-choragi uchun hisobotlarni topshirishning aniq muddatlarini berishdan oldin, shuni eslatib o'tamizki, agar muddat dam olish yoki bayram kuniga to'g'ri kelsa, u dam olish kunidan keyingi ish kuniga ko'chiriladi.

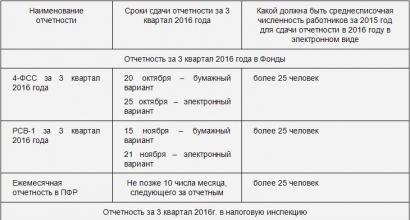

2016 yilning 3-choragi uchun qanday hisobotlar taqdim etiladi?

Ish beruvchilar va sug'urtalovchilar 2016 yilning uchinchi choragi uchun quyidagi hisobotlarni taqdim etishlari shart:

- UTII deklaratsiyasi - ushbu soliq tizimida ishlaydigan yakka tartibdagi tadbirkorlar va tashkilotlar uchun. Yuklab oling. Nolinchi UTII deklaratsiyasini topshirish bilan bog'liq savol;

- QQS to'lovchilar uchun QQS deklaratsiyasi. To'ldirish va shaklni to'ldirish bo'yicha ko'rsatmalar;

- Ish beruvchilar uchun 6-NDFL. To'ldirish, namuna va shakl bo'yicha ko'rsatmalar;

- Ish beruvchilar uchun RSV-1. Ushbu sahifada yuklab olish mumkin;

- Ish beruvchilar uchun 4-FSS. Tafsilotlar va;

- Ish beruvchilar uchun SZV-M. Shaklni to'ldirishning nuanslari;

Tushuntirishlar

Agar xodimlarning o'rtacha soni hisobotlarni faqat elektron shaklda topshirish uchun belgilangan chegaradan kam bo'lsa, u holda shaxs o'z xohishiga ko'ra hisobot shakli va usulini tanlash huquqiga ega.

Umumiy qoida sifatida, QQS deklaratsiyasini topshirish faqat elektron shaklda amalga oshirilishi kerak. Faqatgina istisno - bu hisobot QQSni to'lamaydigan soliq agenti tomonidan taqdim etilganda. Ya'ni, yakka tartibdagi tadbirkor yoki tashkilot San'atga muvofiq QQS to'lashdan ozod qilinganda. Rossiya Federatsiyasi Soliq kodeksining 145-moddasi yoki maxsus soliq rejimi qo'llaniladi. Bunday holda, deklaratsiya soliq to'lovchining xohishiga ko'ra qog'oz yoki elektron shaklda topshirilishi mumkin.

2017 yilning 3-choragi uchun hisobot, uning tarkibi va muddatlari soliq to'lovchi tomonidan qo'llaniladigan soliq rejimiga va faoliyatning xususiyatlariga bog'liq. Ushbu materialda biz asosiy rejimlarni ko'rib chiqamiz va ularning har biri doirasida nima va qachon aniq o'tish kerak va iqtisodiy hayotning muayyan sharoitlarida nima qo'shimcha ravishda o'tish kerak bo'lishi mumkin.

Umumiy soliqqa tortish tizimi: 2017 yilning uchinchi choragi uchun hisobotlarni taqdim etish

OSN oylik, choraklik hisobotlarni (masalan, har chorakda QQS) va hisobot davri chorak va soliq yili bir yil bo'lgan hisobotlarni taqdim etishi mumkin. Ya'ni, sanab o'tilgan hisobot turlarining oxirgisi, mohiyatiga ko'ra, bu 3-chorak hisobotlari emas, balki 9 oylik hisobotlar ekanligi bilan tavsiflanadi.

Qulaylik uchun biz 2017 yil 3-chorak uchun asosiy hisobotlarni va taqdim etish muddatlarini jadvalda to'pladik:

|

Soliq |

Qanday hisobot |

Davr |

Topshirish muddati; tugatish muddati |

|

Daromad solig'i, har chorakda (Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 3-bandiga muvofiq) |

Deklaratsiya |

2017 yil 9 oyi |

2017 yil 30 oktyabrgacha, shu jumladan |

|

Daromad solig'i, oylik (haqiqiy foyda asosida byudjetni to'laydigan va Rossiya Federatsiyasi Soliq kodeksining 286-moddasi 3-bandida alohida ko'rsatilmaganlar uchun) |

Deklaratsiya |

2017 yil iyul |

2017 yil 28 avgustgacha, shu jumladan |

|

Deklaratsiya |

2017 yil avgust |

2017 yil 28 sentyabrgacha, shu jumladan |

|

|

Deklaratsiya |

2017 yil sentyabr |

2017 yil 30 oktyabrgacha, shu jumladan |

|

|

Deklaratsiya |

2017 yil 3-chorak |

2017 yil 25 oktyabrgacha, shu jumladan |

|

|

Hisob-faktura jurnali |

2017 yil 3-chorak |

2017 yil 20 oktyabrgacha, shu jumladan |

|

|

6-NDFLni hisoblash |

2017 yil 9 oyi |

2017 yil 31 oktyabrgacha, shu jumladan |

|

|

Mulk solig'i |

Avans to'lovlarini hisoblash ( MUHIM! Agar hisobot davri choragi Rossiya Federatsiyasining ta'sis sub'ekti darajasida qonun bilan belgilangan bo'lsa, ijara uchun) |

2017 yil 9 oyi |

2017 yil 30 oktyabrgacha, shu jumladan |

ESLATMA! Yakka tartibdagi tadbirkorlar 2017 yilning 3-choragi uchun OSNga yuridik shaxs sifatida taxminan bir xil hisobotlar paketini taqdim etadilar, lekin foyda deklaratsiyasi va mulkiy hisob-kitoblar bundan mustasno.

Har doim Federal Soliq Xizmatiga taqdim etilgan hisobotlarga qo'shimcha ravishda, 2017 yildan beri u erda ish haqi fondlariga badallarning yangi konsolidatsiyalangan hisob-kitobi ham taqdim etilgan. To'lovlarning yagona hisob-kitobi har chorakda, ular hisobot bergan chorakdan keyingi oyning 30-kuniga qadar taqdim etiladi. Ya'ni, ish haqi badallari bo'yicha 3-chorak uchun deklaratsiya 2017 yil 30 oktyabrgacha shu davrda xodimlarga daromad to'lagan barcha soliq to'lovchilarga taqdim etilishi kerak.

2017 yilning 9 oyi uchun ERSVni qanday to'ldirish kerak , aniqlash .

Maxsus soliq rejimlari - korxonalar va yakka tartibdagi tadbirkorlar uchun hisobotlarni taqdim etish

Agar soliq to'lovchi maxsus soliq rejimida ishlayotgan bo'lsa, uning 3-chorak uchun hisobotining tarkibi nuanslarga ega. Shuningdek, biz asosiylarini qulay jadval shaklida taqdim etdik:

|

Rejim |

Soliq |

Qanday hisobot |

Hisobot davri |

3-chorak uchun hisobotni topshirish muddatlari |

|

Soddalashtirilgan soliq tizimida soliq |

Deklaratsiya |

Taslim bo'lmaydi |

||

|

6-NDFLni hisoblash |

2017 yil 9 oyi |

2017 yil 31 oktyabrgacha, shu jumladan |

||

|

Deklaratsiya |

2017 yil 3-chorak |

2017 yil 20 oktyabrgacha, shu jumladan |

||

|

6-NDFLni hisoblash |

2017 yil 9 oyi |

2017 yil 31 oktyabrgacha, shu jumladan |

||

|

Deklaratsiya |

Taslim bo'lmaydi |

|||

|

6-NDFLni hisoblash |

2017 yil 9 oyi |

2017 yil 31 oktyabrgacha, shu jumladan |

Yuqoridagi jadvallarda u yoki bu soliq rejimini qo'llayotgan to'lovchilar tomonidan taqdim etilishi kerak bo'lgan asosiy soliqlar keltirilgan. Asosiylariga qo'shimcha ravishda, agar korxona yoki yakka tartibdagi tadbirkor ushbu turdagi soliq (yig'im) to'lovchisi bo'lsa, hisobotlar taqdim etiladigan aniq soliqlar va yig'imlar ham mavjud.

Maxsus soliqlar

Aksariyat maxsus soliqlar uchun hisobot davri bir yil, shuning uchun faqat 2017 yilning 3-choragi natijalari uchun hisobotlarni taqdim etishning hojati yo'q. Bu qanday hisob-kitoblar bo'lishi mumkin va ular qanchalik tez-tez xabar qilinishi kerak, jadvalga qarang:

|

Soliq (toʻlov) |

Qanday hisobot |

Hisobot davri |

3-chorak uchun hisobotlarni taqdim etish |

Izoh |

|

Transport soliq |

Deklaratsiya |

Taslim bo'lmaydi |

||

|

Suv solig'i |

Deklaratsiya |

2017 yil 3-chorak |

2017 yil 20 oktyabrgacha, shu jumladan |

|

|

Yer solig'i |

Deklaratsiya |

Taslim bo'lmaydi |

Faqat yuridik shaxslar hisobot va yil uchun |

|

|

Ekologik to'lov va ifloslanish uchun to'lov (axlat solig'i) |

Taslim bo'lmang |

Aslida, bu to'lovlar uchun hisob-kitoblar 100 foiz soliq to'lovlari emas va Federal Soliq xizmatiga emas, balki Rosprirodnadzor organlariga taqdim etiladi. Tafsilotlarni ko'ring . |

||

|

Deklaratsiya |

Aktsiz solig'i turiga bog'liq |

Aksiz solig'i turiga qarab ijara haqi |

Aksiz solig'i bo'yicha hisobotlarni to'lash va topshirish muddatlari haqida batafsil ma'lumotni toping. . |

Hisobot davrida soliq solish ob'ekti bo'lmagan soliqlar bo'yicha, ma'lum shartlarni hisobga olgan holda, 2017 yilning 3-choragi uchun standart hisobotlarni taqdim etish yagona soddalashtirilgan deklaratsiyani (SUD) taqdim etish bilan almashtirilishi mumkin. Har choraklik EUD biz hisobot berayotgan chorakdan keyingi oyning 20-kunidan kechiktirmay topshiriladi (ya'ni, 3-chorak uchun - 2017 yil 20 oktyabrgacha).

EUD bilan bog'liq nuanslar haqida o'qing .

Soliq davrida 3-chorakda deklaratsiyada qanday kodlar ko'rsatilishi kerak

Muayyan deklaratsiyada qaysi kodni ko'rsatish deklaratsiya taqdim etilgan soliqqa va davrga bog'liq. Turli deklaratsiyalar uchun kodlar Federal Soliq xizmatining turli buyruqlari bilan belgilanishi mumkin. Biz umumiy holatlarda ishlatiladigan kodlarni cheat varag'ida to'pladik (unda siz 3-chorak / 9 oy uchun kodlarni ham topasiz)

|

Soliq |

Davr |

Eslatma |

|

|

QQS (oylik) |

|||

|

sentyabr |

|||

|

QQS (har chorakda) |

1-chorak |

Federal Soliq Xizmatining 2014 yil 29 oktyabrdagi MMV-7-3/558@ buyrug'i. |

|

|

2-chorak |

|||

|

3-chorak |

|||

|

4-chorak |

|||

|

Daromad solig'i (yil davomida har oy, yig'ma asosda) |

|||

|

5 oy |

|||

|

6 oy |

|||

|

7 oy |

|||

|

8 oy |

|||

|

9 oy |

|||

|

10 oy |

|||

|

11 oy |

|||

|

12 oy (yil) |

|||

|

Daromad solig'i (yil davomida har chorakda, yig'ma asosda) |

1-chorak |

Federal Soliq Xizmatining 2016 yil 19 oktyabrdagi MMV-7-3/572@ buyrug'i. |

|

|

Yilning 1-yarim yilligi |

|||

|

9 oy |

|||

|

Mulk solig'i - avanslarni hisoblash |

1-chorak |

Federal Soliq Xizmatining 2011 yil 24 noyabrdagi MMV-7-11/895-son buyrug'i Federal Soliq Xizmatining 2017 yil 31 martdagi MMV-7-21/271@ buyrug'i (2017 yil natijalari bo'yicha) Rossiya Federal Soliq Xizmatining 2017 yil 23 iyundagi BS-4-21/12076-sonli xatida aytilishicha, 2017 yilning hisobot davrlari uchun avans to'lovlari bo'yicha soliq hisob-kitoblari yuqoridagi buyruqlardan biri bilan tasdiqlangan shaklda taqdim etilishi mumkin ( soliq to'lovchining xohishiga ko'ra) |

|

|

Yilning 1-yarim yilligi |

|||

|

9 oy |

|||

|

Mulk solig'i - yillik deklaratsiya |

|||

|

Soddalashtirilgan soliq tizimi bo'yicha deklaratsiya |

Federal Soliq Xizmatining 2016 yil 26 fevraldagi MMV-7-3/99@ buyrug'i. |

||

|

UTII bo'yicha deklaratsiya |

1-chorak |

Federal Soliq Xizmatining 2014 yil 4 iyuldagi MMV-7-3/353@ buyrug'i. |

|

|

2-chorak |

|||

|

3-chorak |

|||

|

4-chorak |

|||

|

6-NDFLni hisoblash |

1-chorak |

Federal Soliq Xizmatining 2015 yil 14 oktyabrdagi MMV-7-11/450@ buyrug'i. |

|

|

Yilning 1-yarim yilligi |

|||

|

9 oy |

|||

|

Sug'urta mukofotlarini yagona hisoblash |

1-chorak |

Federal Soliq Xizmatining 2016 yil 10 oktyabrdagi MMV-7-11/551@ buyrug'i. |

|

|

Yilning 1-yarim yilligi |

|||

|

9 oy |

|||

ESLATMA! Quyidagi soliq to'lovchilar uchun:

- faoliyatini to‘xtatadi,

- qayta tashkil etilmoqda,

- konsolidatsiyalangan guruh sifatida hisobot beradi,

Tegishli deklaratsiyalarda ko'rsatilishi kerak bo'lgan alohida maxsus kodlar mavjud. Siz ularni Federal Soliq Xizmatining buyruqlarida aniqlab olishingiz mumkin, unga ko'ra "oddiy" kodlar bizning jadvalimizda keltirilgan.

Agar sizning kompaniyangiz tugatilishi yoki qayta tashkil etilishi kerak bo'lsa, 6-NDFLni tuzish bo'yicha foydali ma'lumotlarni toping.

3-chorak uchun qanday moliyaviy hisobotlar taqdim etiladi?

2017 yilda Federal Soliq xizmatiga har chorakda buxgalteriya shakllarini topshirish talabi yo'q. Buxgalteriya hisobi va soliq to'g'risidagi qonun hujjatlari butun yil uchun buxgalteriya hisoboti shakllari to'plamini taqdim etish majburiyatini belgilaydi.

Ushbu qoidadan bir nechta istisnolar mavjud:

- Davlat xodimlari hali ham har chorakda hisobot berishadi. Shu bilan birga, biz byudjet muassasalari Federal Soliq xizmatiga emas, balki ta'sischiga hisobot berishini eslaymiz.

- Yil davomida o‘z faoliyatini to‘xtatgan soliq to‘lovchilar ro‘yxatga olish reyestriga faoliyatini tugatganligi (tugatilganligi) to‘g‘risidagi hisobotni ro‘yxatdan o‘tkazish sanasi to‘g‘risida hisobot tuzadi va ushbu sanadan keyin 3 oy ichida taqdim etadi.

- O'z faoliyatini hisobot yilida (1 yanvardan kechroq) boshlagan soliq to'lovchilar ro'yxatga olingan kundan boshlab 31 dekabrgacha bo'lgan davr uchun hisobot tuzadilar va taqdim etadilar. Biroq, bunday hisobotni taqdim etish muddati yillik buxgalteriya hisobotlarini taqdim etishning standart muddatidan farq qilmaydi.

Buxgalteriya hisobotlarini topshirish muddatlari va tartibi haqida batafsil ma'lumotni maqolada topishingiz mumkin .

Buxgalteriya hisobotlari xuddi shunday tartibda Davlat statistika qo‘mitasiga taqdim etiladi.

MUHIM! Kichik biznes sub’ektiga kirmagan yoki kichik biznes toifasidan tanlanmaga kiruvchi korxonalar an’anaviy balans va moliyaviy natijalardan tashqari statistika organlariga boshqa hisobotlarni taqdim etadilar. Ushbu boshqa hisobotlar oylik yoki choraklik bo'lishi mumkin. Taqdim etish muddatlari va tartibi Davlat statistika qo‘mitasi bilan aniqlanishi kerak.

Ta'sischilar va boshqa manfaatdor foydalanuvchilar uchun hisobotga kelsak, u har qanday chastotada yaratilishi va topshirilishi mumkin. Ammo bunday hisobotlarni soliq organlariga yuborishning hojati yo'q.

Natijalar

3-chorak uchun soliq hisobotining tarkibi soliq to'lovchi qaysi rejimni qo'llashiga bog'liq. 2017 yilning 3-choragi uchun soliq deklaratsiyasining aksariyat qismi OSNda ishlaydiganlar tomonidan taqdim etiladi. Maxsus rejim xodimlari uchun yillik hisobotlar ko'pincha taqdim etiladi, UTII bundan mustasno. UTIIga ko'ra siz har chorakda hisobot berishingiz kerak, ya'ni 3-chorak uchun deklaratsiya. 2017 yil oktyabr oyida topshirilishi kerak. Soliq rejimini qo'llash bilan bog'liq deklaratsiyalarga qo'shimcha ravishda, jismoniy shaxslarga daromad to'laydigan barcha soliq to'lovchilar 9 oyning oxirida 6-NDFL va sug'urta badallarining yagona hisob-kitobi haqida hisobot berishlari kerak. Iltimos, 3-chorak uchun soliqlarni to'lash tartibi va muddatlarini unutmang. ushbu soliqlar bo'yicha hisobotlarni shakllantirish tartibi va muddatlariga to'g'ri kelmasligi mumkin. Masalan, soddalashtirilgan soliq tizimi bo'yicha deklaratsiya yiliga bir marta taqdim etilishiga qaramay, soddalashtirilgan soliq tizimi bo'yicha soliq har chorakda oldindan to'lanishi kerak.

2017 yilning 3-choragi uchun soliqlarni qachon topshirish va qachon to'lash haqida ko'proq ma'lumot olish uchun qarang.