Рефінансування кредитів інших банків юридичних. Рефінансування кредитів для ІП та юридичних осіб: особливості перекредитування бізнесу. Де краще здійснювати рефінансування

Фінансовий ринок досить нестійкий. Після оформлення кредитного договору клієнт може опинитися у скрутному становищі. Особливо схильні до валютних коливань та ризиків юридичні особи, у тому числі індивідуальні підприємці. Представники малого та середнього бізнесу беруть позику для відкриття чи розширення власної справи. Якщо ж клієнт опинився у програші і всі гроші витрачені, оптимальний варіант погашення заборгованості - рефінансувати кредитні зобов'язання. За допомогою програми можна оформити вигіднішу угоду. Існує кілька програм перекредитування юридичних. Розглянемо їх особливості детальніше.

Умови рефінансування

Для представників малого, середнього бізнесу та корпорацій діють різні умови рефінансування.

Рефінансування представників бізнес-класу практично не відрізняється від послуг фізичних осіб. Кошти видаються для покриття чинного кредитного боргу іншого банку. Компанія може змінити кілька параметрів угоди:

- річну ставку;

- термін дії договору;

- інші умови (наприклад, обтяження заставного имущества).

Процедура оформлення

Фірмі доведеться зазнати суттєвих витрат. Найчастіше юридичних осіб, а також індивідуальних підприємців потребують додаткового забезпечення. Тому при переукладанні договору клієнт зобов'язаний сплатити новий звіт щодо оцінки майна незалежного експерта, страховий поліс та інші послуги, передбачені угодою.

Рефінансування кредиту юридичної особи – актуальні пропозиції

Погасити поточну заборгованість на вигідних умовах допоможуть кілька кредитно-фінансових установ. Спробуймо розібратися з характеристиками компаній докладніше.

Рефінансування юрособ банку «Відкриття»

Програма Банку "Відкриття".

Залежно від типу заявника, продукти мають різні умови. Клієнти бізнес-сегменту поділяються на:

- малий бізнес;

- середній бізнес;

- корпорації.

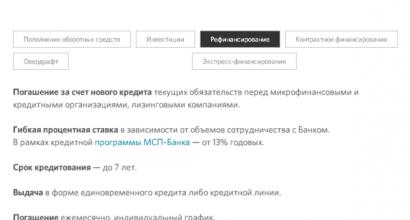

Розглянемо зміни кредитних умов з прикладу рефінансування представників бізнесу. У рамках програми виділяються кошти на погашення діючих зобов'язань. Суму можна використовуватиме покриття боргу перед кредитними і мікрофінансовими організаціями, і навіть лізинговими фірмами.

Банк «Отритіе» пропонує гнучку річну ставку. Винагорода залежить від комплексного обслуговування заявника. Якщо клієнт візьме участь у кредитній програмі МСП Банку (Федеральної корпорації з розвитку малого та середнього підприємництва), він має право скористатися зниженою ставкою – від тринадцяти відсотків.

Максимальний термін дії кредитного договору становить 7 років. Отримати кошти можна як одноразового позики чи кредитної лінії. Погашувати заборгованість потрібно рівними платежами за створеним індивідуальним графіком.

Як забезпечення банк приймає заставу цінного нерухомого та рухомого майна. На відміну від стандартних програм перекредитування, в установі можна надати власність, яка вже перебуває під обтяженням за операцією, що рефінансується.

Вплинути на погодження заявки допоможе гарантія МСП Банку, клопотання Гарантійного фонду, порука Корпорації МСП, а також лист від провідних компаній або особисте прохання власників бізнесу.

Якщо ви заручитеся підтримкою Корпорації МСП, то можете отримати фінансову допомогу для кількох цілей:

- Придбання основних засобів.

- Модернізація виробничих фондів.

- Покриття поточних витрат, але не більше тридцяти відсотків вартості угоди. Клієнт має підтвердити цільове застосування коштів у реалізації інвестиційного проекту.

- Неторговельні представники бізнесу мають право використовувати фінанси для поповнення оборотних коштів.

Річна ставка за кредитом становить 10,6 річних. Якщо клієнту недостатньо забезпечення для виконання чинних зобов'язань, корпорація надасть гарантію. Розмір допомоги становить до 50% від повної вартості боргу. Порука регіональної гарантійної організації дає змогу покрити до сімдесяти відсотків від суми зобов'язань перед банком «Відривання».

Рефінансування юросіб в Ощадбанку Росії

Для порівняння розглянемо кредитні програми банку, призначені малому бізнесу. Діють три проекти:

- «Бізнес-Оборот».

- "Бізнес-Інвест".

- "Бізнес-Нерухомість".

Кредит "Бізнес-Оборот" створений для погашення раніше оформлених кредитів. Гроші повинні використовуватись для розвитку торгівлі, надання послуг або поповнення оборотних коштів у виробництві.

Термін дії договору можна вимагати до сорока восьми місяців. Річна ставка залежить від інших умов та розраховується від 11,8%. Розмір кредитного договору становить від трьох мільйонів рублів.

Ті, хто має свій власний бізнес, можуть зустрітися з ситуацією (а може вже й зустрічалися), коли отриманий у банку кредит, після якогось часу, починає ставати невигідним. Знову проаналізувавши текст кредитного договору, ви знайдете в ньому вади для себе, на які спочатку не звернули належної уваги, а тепер змушені відчувати цю незручність.

Щоб спробувати виправити неприємне становище, необхідно ретельно вивчити програми перекредитування (або інакше рефінансування), які пропонують різні банки. Цілком можливо, що вам вдасться знайти вигідні пропозиції щодо рефінансування. Розглянемо сутність цієї послуги та пропозиції від банківських установ.

Рефінансування бізнес-кредиту - це взяття нової позики на найкращих для позичальника умовах для погашення попереднього кредиту. Зробити це можна як у своєму банку, так і в іншому. Часу, сил та коштів на це може піти чимало. Це і зрозуміло, оскільки спочатку необхідно отримати новий кредит та погасити попередній. До того ж знадобиться оцінка та переоформлення застави. Все це призведе до нових фінансових витрат. Але вигідні умови нового кредиту (більший кредитний термін, низька відсоткова ставка) здатні з лишком перекрити ці витрати.

Вигоди кредитного рефінансування

Основною метою рефінансування є бажання зменшити розмір щомісячних кредитних платежів. Причому досягти цього можна впливаючи лише на один показник – величину кредитного терміну. Чим вищий термін, тим нижчі щомісячні платежі. Якщо у вашому бізнесі є фінансові труднощі і цьому сприяють, зокрема, і кредитні виплати, то ви можете спробувати взяти інший кредит на більший термін.

Багато підприємців мають одночасно кілька кредитів у різних банках. У разі буває вигідним об'єднати всі ці кредити одному банку. Це допоможе заощадити гроші та час. При рефінансуванні є можливість змінити валюту кредиту, якщо тенденції ринку будуть спонукати до цього.

Банківські програми з рефінансування бізнес-кредитів

Деякі банки мають із рефінансування власну лінійку кредитних продуктів. До таких банків відносяться "Промзв'язокбанк", "Сбербанк", "Відкриття".

Промзв'язокбанк пропонує рефінансування бізнес-кредитів у рублях під процентну ставку в 10% річних тривалістю до 10 років. У цьому банку є три програми з перекредитування. Ось вони (сума та термін):

1. "Кредит спрощений". Розмір позики – до 3 млн. рублів (до 60 місяців). Простота оформлення, застава не потрібна. Цей вид рефінансування підходить для малого бізнесу.

2. "Кредит - Бізнес". Розмір позики – до 9 млн. рублів (до 120 місяців).

3. "Кредит - Інвест". Розмір позики – до 120 млн. рублів (до 120 місяців). Цей вид перекредитування підходить для відносно великої підприємницької діяльності.

Процентна ставка при перекредитуванні на 0,5% нижча, ніж ставка за стандартного бізнес-кредиту цього банку.

Ощадбанк знизив свої відсоткові ставки для позик на рефінансування для малого бізнесу. І тепер вони становлять від 10% річних. Подібними послугами можуть скористатися індивідуальні підприємці та юридичні особи, у яких річний дохід вбирається у 400 млн. рублів. Мінімальна позика для рефінансування становить 3 млн. рублів. Розмір максимального кредиту не встановлено. На величину позики впливатимуть фінансове становище позичальника та інші показники. Такий самий індивідуальний підхід і до розмірів процентних ставок.

Діють 4 програми перекредитування, які мають відмінності у тривалості кредитного терміну:

1. «Бізнес-Оборот»: 1 місяць – 3 роки.

2. "Бізнес-Інвест": 1 місяць - 10 років.

3. "Бізнес-Рента": 1 місяць - 10 років.

4. «Бізнес-Проект»: 3 місяці – 10 років.

«Відкриття» пропонує кредитні програми з цільового рефінансування (суми кредитів та строки).

1. "Рефінансування іпотеки": до 120 млн. руб.; до 10 років.

2. "Рефінансування автокредиту": до 30 млн. руб.; до 5 років.

3. "Рефінансування оборотного капіталу": до 30 млн. руб.; до 2 років.

4. "Рефінансування інвестиційного кредиту": до 30 млн. руб.; до 10 років.

Процентні ставки за позиками цих програм визначаються індивідуально для кожного конкретного випадку. Кандидати отримання позики повинні відповідати стандартному набору вимог:

Наявність власного бізнесу протягом щонайменше 1 року 6 місяців (на момент отримання кредиту);

для юридичних: термін реєстрації щонайменше 12 місяців;

вік позичальника: 22 - 60 років;

громадянство Росії;

наявність постійної реєстрації у регіоні знаходження банку;

наявність предмета застави та поруки;

позитивна кредитна історія.

Для банків, які пропонують послуги з рефінансування, характерний наступний підхід щодо максимальної суми позики:

Який залишок необхідно рефінансувати;

який обсяг кредиту вже погашено.

Великі суми на перекредитування, до 150 млн. рублів, можна оформити в "Банку Москви" та в "Петрокоммерц".

Банк «Петрокоммерц» може надавати позики на рефінансування як банківських кредитів, а й кредитів від лізингових компаній, мікрофінансових установ. Ставка – від 13%. Термін кредитування – до 9 років.

Рефінансування є найважливішою, найкориснішою банківською послугою, що дозволяє помітно знизити фінансове навантаження. Саме рефінансування полягає у видачі підприємцю нового кредиту, який дозволить йому позбутися попередніх позик і виявиться при цьому значно вигіднішим за них.

Особливо корисною та актуальною дана послуга виявиться для тих бізнесменів, які змушені витрачати надто великі суми на покриття раніше взятих кредитів, що наполегливо не дозволяє їм розвиватися і навіть змушує думати більше про збереження справи, аніж про рух уперед.

Вигода від рефінансування, яку також називають перекредитуванням, досягається кількома різними способами.

Насамперед зниження суми щомісячних платежів досягається завдяки більш тривалому терміну виплати нового кредиту. Другою позитивною стороною перекредитування, що дозволяє знизити фінансове навантаження, є нижча ставка за одержаним кредитом.

Крім цього, дуже важливо відзначити й інші плюси, які приносить рефінансування. У тому числі можливість замінити кілька кредитів різних банків однією. Крім цього, іноді малий бізнес отримує можливість замінити валюту платежу, що, враховуючи поточний стан курсів, може бути вкрай вигідним.

Словом, рефінансування є найважливішим інструментом, за допомогою якого малий бізнес має можливість впоратися з фінансовою скрутою та отримати новий найсильніший імпульс для свого розвитку.

Вимоги до малого бізнесу

Щоб позбутися невигідних позик і скористатися перекредитуванням, необхідно порівняти всі тарифи рефінансування, які пропонують банки, і вибрати найбільш вигідний варіант. При цьому потрібно враховувати не лише основні положення нової позики, а й вимоги, які серйозні банки висувають до своїх клієнтів. Вони не дуже різняться в різних фінансових установах, але певна різниця завжди є.

Насамперед банки звертають власну увагу на те, наскільки довго підприємець займається бізнесом. При цьому іноді буває достатньо мінімального терміну, щоб отримати схвалення на рефінансування, але деякі заклади та сфери діяльності підприємця потребують солідного досвіду.

Крім цього має значення і прибуток, який отримує підприємць. Різні установи встановлюють необхідні їм мінімальні та максимальні пороги, необхідних видачі кредиту.

Крім того, більшість банків вимагає, щоб клієнт був резидентом Росії. Інакше рефінансування виявиться неможливим. Важливим є наявність розрахункового рахунку бізнесмена у одному з банків. Без нього видача позик буде скрутною.

Крім цього, співробітники кредитних закладів обов'язково звернуть увагу на фінансову історію клієнта. p align="justify"> Особливе значення має прибутковість бізнесу і те, наскільки відповідально і вчасно підприємець оплачував інші кредити та позики інших банків.

Документи на рефінансування

Список документів, без яких неможливе рефінансування, невеликий і практично не відрізняється від того, що є необхідним для звичайного кредиту. Загалом у ньому 6 основних пунктів.

Насамперед буде потрібна заява на отримання нового кредиту.

Наступним папером, який доведеться подати до фінансових закладів, буде список осіб, які мають право підпису під важливими фінансовими документами. Щоправда, це потрібно лише для ТОВ та інших юридичних осіб, а ІП може отримати позику і без цього.

Третім та четвертим пунктом у переліку документів є анкети заявника та його поручителів.

П'ятим, масштабним типом паперів, необхідні швидкого отримання кредиту, є установчі документи для . Для ІП ними виявиться свідоцтво про реєстрацію, різноманітні ліцензії, завірений зразок підпису та паспорт підприємця. Від інших позичальників, які є юридичними особами, банки вимагатимуть статут, установчий договір організації, свідоцтво про реєстрацію та ліцензію, свіжу виписку з ЄДРЮЛ та зразок підписів та печаток.

Останнім видом документів, без яких не одержати позику, є всілякі фінансові папери. До них належать податкові декларації, книги доходів, довідки із податкової про розрахункові рахунки. Ймовірно, підприємцеві доведеться вказати відомості про рахунки в інших банках і наявні в нього застави. При цьому варто пам'ятати, що укриття будь-яких відомостей може стати вагомою причиною для майбутньої відмови у видачі бажаного кредиту, а самі зазначені дані вплинуть на те, якою буде видана позика.

Крім цього банки можуть вимагати й інших документів, необхідні підтвердження платоспроможності клієнта.

Заява на кредит

Заповнення заяви на рефінансування не викличе у підприємця серйозних труднощів. При цьому практично всі банки пропонують дуже схожі форми заяв, тому їх заповнення можна підготувати заздалегідь.

Загалом заяви найбільших банків містять дані двох основних типів. Насамперед для отримання схвалення на позику потрібно вказати основні відомості про організацію та її керівника. Зазвичай подібними відомостями є назви організацій, їх адреса, прізвища керівників та їх телефон для того, щоб банки могли уточнити питання, що їх цікавлять.

Крім цього для отримання кредитів потрібні відомості про те, яку позику цікавить бізнесмена і на який термін він береться. Серед подібних даних зазвичай є і відомості про заставу та інші гарантії.

Анкета, яку будуть заповнювати особи, що претендують на отримання кредиту, за своїм змістом не сильно відрізняється від заяви. Головна відмінність від нього у тому, що всі необхідні для видачі кредиту відомості виявляються розкриті докладніше. Особливо це стосується фінансових питань, заборгованостей та інших схожих відомостей.

Анкета, яку буде заповнювати поручитель, зазвичай містить дані заставу, під який видається кредит. Банки хочуть бути впевненими у платоспроможності поручителя і намагаються зібрати всі необхідні дані, що дозволяють співробітникам кредитних установ переконатися, що рефінансування має надійне заставне забезпечення.

Умови перекредитування

Рефінансування, будучи вкрай вигідним фінансовим інструментом у руках підприємців, вирізняється своїми досить привабливими умовами. Щоб переконатися в цьому, необхідно розглянути їх уважніше. При цьому необхідно пам'ятати, що умови кредитів одних банків можуть серйозно відрізнятися від пропозицій інших.

Насамперед слід відзначити можливий термін кредиту. Зазвичай він становить десять років. Деякі банки звертають увагу на розміри кредитів та скорочують час повернення боргу. Іноді він може становити навіть один місяць.

Другою важливою умовою є сума кредиту. Рефінансування не має максимальну межу позики, але обов'язково обмежено встановленим банком мінімальним порогом. У деяких випадках малий бізнес може отримати від банків навіть 150 000 рублів. Ну а верхня межа залежить лише від наявних фінансових можливостей бізнесмена та кредитної історії підприємця.

Наступною важливою умовою є процентна ставка. Наразі деякі банки пропонують видачу кредиту під 19% річних. При цьому в інших установах рефінансування оцінюється у 24%. Саме тому необхідно уважно розглянути всі варіанти, щоб вибрати ідеальні умови.

Крім перерахованого підприємцям, які розраховують на рефінансування, варто звертати увагу на те, чи можливе дострокове погашення взятого кредиту, які його умови, і яке покарання піде за прострочення чергового платежу.

Забезпечення кредиту

Звичайно, погоджуючись на рефінансування, банки розраховують отримати надійні гарантії того, що пізніше їм не доведеться вважати можливі збитки. Тому бізнесменам, які збираються отримати позику, слід заздалегідь подумати про те, які гарантії вони можуть надати фінансовій установі. Усього існує два різні способи підтвердити власну платоспроможність.

Перший метод полягає у наданні банку застави. При цьому запорукою може вважатися практично все, що має велику вартість. Банки можуть погодитись видати позику під заставу цінних паперів, транспорту, нерухомості, обладнання та іншого майна підприємця. Іноді предметом застави можуть бути навіть тварини. Щоправда, у подібних ситуаціях обов'язково знадобиться страхування застави від ризику її загибелі.

Другим способом переконати банки у своїй платоспроможності є поруки. При цьому поручителями зазвичай мають виступати підприємці та юридичні особи. Щоправда, іноді допустимі гарантії інших осіб. Крім цього, малий бізнес може скористатися гарантіями інших банків, і різних фондів підтримки бізнесу. Будь-яке подібне забезпечення кредиту стане гідною підтримкою бізнесмену, який претендує на рефінансування.

Вигода рефінансування

Рефінансування, на відміну від інших видів кредитів, націлене на зниження фінансового тягаря, що лежить на бізнесі. Воно необхідне задля отримання грошей, а покриття інших кредитів. При цьому підсумковим результатом рефінансування має виявитись те, що щомісячні платежі, які раніше доводилося виплачувати підприємцю, стали помітно меншими.

Важливо розуміти, що банки охоче йдуть назустріч малому бізнесу і готові надавати досить вигідні умови, але бажають бачити гідні гарантії того, що позика буде повністю виплачена. Саме з цим пов'язано те, що більшість документів, які вимагатиме кредитна установа, пов'язані зі стабільністю бізнесу та фінансами позичальника.

Але уважність потрібна не лише від банків. Бізнесменам теж варто максимально відповідально підійти до вибору банку, оскільки тарифи та умови різних кредитів серйозно відрізнятимуться.

Ласкаво просимо на журнал про бізнес та фінанси «Rabota-Tam».

Сьогодні рефінансування кредитів юрособ – дуже затребувана процедура, оскільки банки постійно пропонують нові кредитні програми. Підприємець, який має свій бізнес, часто стикається із ситуацій, коли необхідно взяти кредит. Але з часом умови перестають бути вигідними і доставляють бізнесменові незручності.

Щоб виправити цю ситуацію, необхідно ретельно вивчити всі пропозиції фінансових установ і вибрати найбільш вдалий варіант. Але для цього необхідно розуміти суть такого явища як рефінансування.

Що таке рефінансування та кому це вигідно?

Рефінансування бізнес-кредиту являє собою нову позику, умови якої будуть вигіднішими для юридичної особи. Оформити угоду можна як у своєму банку, так і звернутися в інші фінансові установи. На це знадобиться час і сили, але можливість швидко закрити старий кредит для підприємців є дуже привабливою ідеєю. Складність полягає у наданні застави. Як правило, майно вже закладено у першому банку, а для отримання нового кредиту також потрібен майновий гарант. До того ж, оцінка та переоформлення застави обходиться у чималу суму. Але за правильно обраної програми перекредитування витрати швидко окупляться.

Вигоди рефінансування

Основна мета перекредитування – зниження щомісячних платежів. Досягти цього можна, якщо збільшити період кредитного терміну.

Рефінансування кредитів для юридичних передбачає об'єднання кількох позик в один, оскільки часто підприємці має більше одного кредиту. Таке об'єднання заощадить час та кошти. Якщо тенденції ринку фінансів будуть сприятливими, банк може надати можливість змінити валюту.

Хто може взяти нову позику?

Щоб підприємець міг здійснити рефінансування бізнес-кредиту, повинні дотримуватись певних умов:

- Успішне ведення бізнесу щонайменше 6 місяців поспіль.

- Діяльність не повинна бути збитковою за останній звітний період.

- Наявність позитивної кредитної історії.

- Відсутність відкритого прострочення.

- Відсутність судових процесів щодо юридичної особи.

Програми рефінансування, які готові запропонувати банки

Деякі банки мають свою лінійку банківських продуктів із рефінансування юридичних.

Промзв'язокбанк проводить перекредитування в рублях зі ставкою в 10%. Період виплат складає до 10 років. Юридична особа може вибрати одну з трьох пропонованих програм:

- "Спрощений кредит". Можна взяти до 3000000 рублів на період до 60 місяців. Цей вид більше підходить для кредитування малого бізнесу, застава не потрібна.

- "Бізнес-Кредит". Сума становить до 9000000 рублів, а період - 120 місяців.

- "Інвест". Є можливість отримати до 120 000 000 рублів. Період у цьому випадку становитиме до 120 місяців.

Перекредитування вигідне тим, що відсоткова ставка нижча на 0,5%, ніж за стандартної позики.

Ощадбанк пропонує рефінансування кредитів для юросіб зі ставкою від 10%. Мінімальний розмір суми, яку можна отримати, становить 3000000 рублів. Але річний дохід підприємця ні перевищувати 400 000 000 рублів. На розмір кредиту та величину ставки за відсотками впливатимуть різні показники, включаючи фінансове становище позичальника.

Перелік документів, який має зібрати підприємець, доцільно уточнити у конкретній фінансовій установі. Фахівці проведуть повну консультацію та роз'яснять усі нюанси.

Россельхозбанк - провідний кредитор найбільших агропромислових комплексів Російської Федерації. Надання фінансування російському аграрному сектору є основним, що окремо курується на найвищому урядовому рівні, напрямом роботи банку. Однак Россільгоспбанк також займається і споживчим кредитуванням та перекредитуванням. З нашого огляду ви дізнаєтеся про умови рефінансування кредитів інших банків Россільгоспбанком, а також дізнаєтеся про думку його досвідчених клієнтів про цей вид кредитування.

Умови рефінансування кредитів інших банків у Россільгоспбанку

Для того, щоб скористатися послугою рефінансування вашого кредиту з іншого банку, необхідно переконати кредитора у своїй благонадійності (це справедливо для більшості банків, хоча відносно лояльно ставиться до рефінансування). Це означає, що вам доведеться надати в банк документи, що доводять, що ваша нинішня фінансова ситуація дозволяє вам впоратися з регулярними виплатами за другою позикою.

Мінімальний стандартний пакет документів для надання рефінансування в Россільгоспбанку має такий вигляд:

- Паспорт громадянина РФ;

- Складена за формою банку анкета-заявка на рефінансування;

- Складена за формою банку довідка про доходи;

- Довідка сторонньої кредитної організації, що підтверджує факт погашення заборгованості за його кредитом (документ необхідно надати у строк, що не перевищує 10 днів після отримання позики);

Якщо ви вирішили збільшити термін або суму кредиту, ви можете залучити до договору співпозичальника, який розділить ваші боргові зобов'язання з вами навпіл. У цьому випадку заявку на фінансування мають окремо оформляти всі співпозичальники.

Россельхозбанк рефінансування кредитів інших банків фізичним особам

Програма рефінансування Россільгоспбанком споживчих кредитів інших банків для фізичних осіб дозволяє приватним позичальникам моментально погасити аж до кількох чинних позик. Таким чином, відбувається об'єднання кількох кредитів з різними умовами в інший, що укладається на вигідніших умовах.

Умови договору про рефінансування для фізичних осіб:

- Максимальна сума без забезпечення: 750 000 руб.;

- Максимальна сума із забезпеченням: 1000000 руб.;

- Процентна ставка: - До 12 місяців: 13,5% - 12-60 місяців: 15%;

- Термін позики: 5 років;

- Термін ухвалення рішення: до 3 днів;

- Термін отримання кредиту: до 25 календарних днів з моменту затвердження банком вашої кандидатури.

Бюджетники та «надійні» клієнти банку мають право вимагати у банку дисконт до процентної ставки у розмірі -0,6% річних!

Умови, що висуваються до фізичної особи при рефінансуванні:

- Вік: 23-65 років;

- Трудовий стаж:

- Безперервний на останньому місці роботи: 6 міс.

- Загальний: не менше 12 місяців за останні 5 років; - Громадянство, реєстрація та актуальне місце проживання: Російська Федерація.

Усі умови представлені у шаблонному варіанті. Россельхозбанк створює кожному клієнту індивідуальну програму кредитування.

Россельхозбанк рефінансування кредитів інших банків для юридичних осіб

Россільгоспбанк фінансує також малий та середній бізнес РФ, пропонуючи рефінансування за індивідуальними умовами для кожного клієнта з цієї категорії. Базові стандартні умови, від яких відштовхується кредитор, в індивідуальних розрахунках виглядають так:

- Сума: 500000-20000000 рублів;

- Термін: до 10 років;

- Обов'язковість застави: обов'язкова застава майна;

- Статус позичальника: Юридична особа чи ІП.

Мінімальний пакет юридичних документів:

- Заявка на надання кредиту та Згода на перевірку від учасників правочину;

- Документи, що підтверджують право власності на нерухомість, що закладається;

- Паспорти всіх власників та керівників підприємства, а також поручителів;

- Виписка з ЄДРЮЛ/ЕРГІП, завірена нотаріально;

- Ліцензії на ведення заявленої номінальної діяльності підприємства, видані державою юридичній особі.

Додаткові відомості можна отримати, звернувшись до будь-якого відділення банку за консультацією.

Калькулятор рефінансування кредитів інших банків у Россільгоспбанку

На сторінці інформації про позику вам надається можливість перевірити прозорість вибраного кредитного плану через спеціальний калькулятор. У ньому ви можете розрахувати свій кредитний план, перетягуючи кнопки-повзунки на той чи інший рівень. Натиснувши кнопку «Розрахувати», ви побачите зразкові умови, на яких може функціонувати ваш майбутній договір із банком.