Comparație IFRS 1 și PBU 4 99. Convergența RAS și IFRS: adaptarea contabilității rusești la standardele internaționale. Principalele diferențe între standardele rusești și internaționale

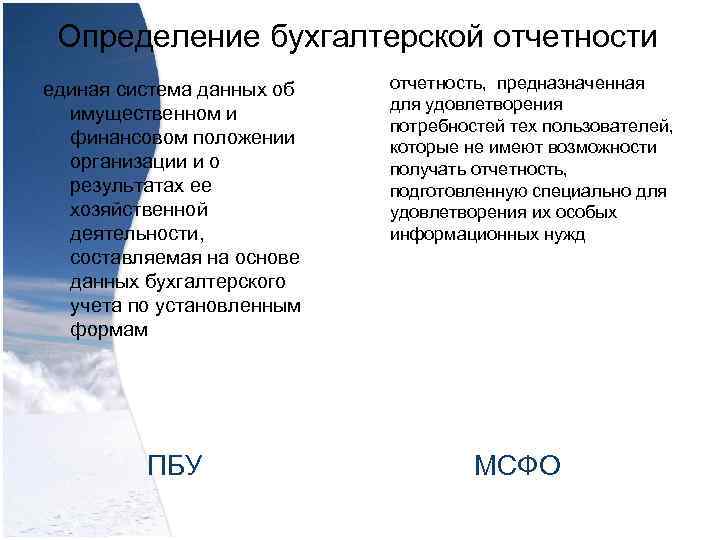

Definiția raportării contabile - un sistem unificat de date privind proprietatea și poziția financiară a unei organizații și rezultatele activităților sale economice, întocmit pe baza datelor contabile în conformitate cu formele stabilite de raportare PBU, conceput pentru a satisface nevoile celor utilizatorii care nu au posibilitatea de a primi raportări întocmite special pentru a satisface nevoile lor speciale de informații ale IFRS

Definiția raportării contabile - un sistem unificat de date privind proprietatea și poziția financiară a unei organizații și rezultatele activităților sale economice, întocmit pe baza datelor contabile în conformitate cu formele stabilite de raportare PBU, conceput pentru a satisface nevoile celor utilizatorii care nu au posibilitatea de a primi raportări întocmite special pentru a satisface nevoile lor speciale de informații ale IFRS

Scopul raportării ar trebui să ofere o imagine fiabilă și completă a poziției financiare a organizației, a rezultatelor financiare ale activităților sale și a modificărilor din poziția sa financiară (clauza 6 din PBU 4/99). Standardele de contabilitate asigură că situațiile financiare IFRS ale unei entități și situațiile sale financiare interimare pentru o parte a perioadei acoperite de acele situații financiare conțin informații de înaltă calitate care sunt utile investitorilor existenți și potențiali, creditorilor și altor creditori în luarea deciziilor cu privire la pentru a oferi resurse entității. IFRS

Scopul raportării ar trebui să ofere o imagine fiabilă și completă a poziției financiare a organizației, a rezultatelor financiare ale activităților sale și a modificărilor din poziția sa financiară (clauza 6 din PBU 4/99). Standardele de contabilitate asigură că situațiile financiare IFRS ale unei entități și situațiile sale financiare interimare pentru o parte a perioadei acoperite de acele situații financiare conțin informații de înaltă calitate care sunt utile investitorilor existenți și potențiali, creditorilor și altor creditori în luarea deciziilor cu privire la pentru a oferi resurse entității. IFRS

Data de raportare, de la care organizația trebuie să întocmească situațiile financiare, este stabilită de PBU. Data de raportare nu este stabilită de IFRS.

Data de raportare, de la care organizația trebuie să întocmească situațiile financiare, este stabilită de PBU. Data de raportare nu este stabilită de IFRS.

Durata perioadei de raportare Pentru întocmirea situaţiilor financiare, data de raportare este considerată a fi ultima zi calendaristică a perioadei de raportare. La întocmirea situațiilor financiare pentru anul de raportare, anul de raportare este anul calendaristic de la 1 ianuarie până la 31 decembrie inclusiv. Primul an de raportare pentru organizațiile nou create este considerat a fi perioada de la data înregistrării lor de stat până la 31 decembrie a anului corespunzător, iar pentru organizațiile create după 1 octombrie - până la 31 decembrie a anului următor. Situațiile financiare trebuie prezentate cel puțin anual. Atunci când, în circumstanțe excepționale, data de raportare a societății se modifică și situațiile financiare anuale sunt prezentate pe o perioadă mai mare sau mai scurtă de un an, societatea trebuie să dezvăluie, pe lângă perioada acoperită de situațiile financiare: motivul alegerii unei perioade. altul decât un an; și (b) faptul că sumele comparative pentru situațiile veniturilor, modificărilor capitalurilor proprii, fluxurilor de numerar și notele aferente nu sunt comparabile.

Durata perioadei de raportare Pentru întocmirea situaţiilor financiare, data de raportare este considerată a fi ultima zi calendaristică a perioadei de raportare. La întocmirea situațiilor financiare pentru anul de raportare, anul de raportare este anul calendaristic de la 1 ianuarie până la 31 decembrie inclusiv. Primul an de raportare pentru organizațiile nou create este considerat a fi perioada de la data înregistrării lor de stat până la 31 decembrie a anului corespunzător, iar pentru organizațiile create după 1 octombrie - până la 31 decembrie a anului următor. Situațiile financiare trebuie prezentate cel puțin anual. Atunci când, în circumstanțe excepționale, data de raportare a societății se modifică și situațiile financiare anuale sunt prezentate pe o perioadă mai mare sau mai scurtă de un an, societatea trebuie să dezvăluie, pe lângă perioada acoperită de situațiile financiare: motivul alegerii unei perioade. altul decât un an; și (b) faptul că sumele comparative pentru situațiile veniturilor, modificărilor capitalurilor proprii, fluxurilor de numerar și notele aferente nu sunt comparabile.

Componența raportării - bilanţ; - declarațiile de profit și pierdere și anexele la acestea; -un raport de audit care confirmă fiabilitatea situațiilor financiare ale organizației, dacă acestea sunt supuse auditului obligatoriu în conformitate cu legile federale; - notă explicativă (clauza 2 din art. 13 din Legea „Cu privire la contabilitate”) PBU - Active - Datorii - Capital - Venituri - Cheltuieli IFRS

Componența raportării - bilanţ; - declarațiile de profit și pierdere și anexele la acestea; -un raport de audit care confirmă fiabilitatea situațiilor financiare ale organizației, dacă acestea sunt supuse auditului obligatoriu în conformitate cu legile federale; - notă explicativă (clauza 2 din art. 13 din Legea „Cu privire la contabilitate”) PBU - Active - Datorii - Capital - Venituri - Cheltuieli IFRS

Cerințe de raportare. Situații contabile - o prezentare fidelă trebuie să ofere un aspect fiabil și - relevant; o imagine completă a - de încredere; poziție financiară - organizație comparabilă, financiară - de înțeles; rezultatele operațiunilor sale - comparabilitate și modificări ale poziției sale financiare. PBU IFRS

Cerințe de raportare. Situații contabile - o prezentare fidelă trebuie să ofere un aspect fiabil și - relevant; o imagine completă a - de încredere; poziție financiară - organizație comparabilă, financiară - de înțeles; rezultatele operațiunilor sale - comparabilitate și modificări ale poziției sale financiare. PBU IFRS

Moneda de prezentare a situațiilor Situațiile contabile trebuie întocmite în moneda Federației Ruse. O organizație poate prezenta situații financiare în orice monedă. IFRS distinge - moneda funcțională - moneda de prezentare Moneda funcțională - moneda utilizată în principalul mediu economic în care își desfășoară activitatea organizația (determinată pe baza prevederilor reglementate ale IFRS 21 pe baza caracteristicilor activităților companiei). Moneda de prezentare – moneda în care sunt prezentate situațiile financiare (determinată în mod arbitrar pe baza nevoilor utilizatorilor)

Moneda de prezentare a situațiilor Situațiile contabile trebuie întocmite în moneda Federației Ruse. O organizație poate prezenta situații financiare în orice monedă. IFRS distinge - moneda funcțională - moneda de prezentare Moneda funcțională - moneda utilizată în principalul mediu economic în care își desfășoară activitatea organizația (determinată pe baza prevederilor reglementate ale IFRS 21 pe baza caracteristicilor activităților companiei). Moneda de prezentare – moneda în care sunt prezentate situațiile financiare (determinată în mod arbitrar pe baza nevoilor utilizatorilor)

MINISTERUL EDUCAȚIEI ȘI ȘTIINȚEI AL FEDERATIEI RUSE

Instituție de învățământ de stat de învățământ profesional superior

Universitatea Aerospațială de Stat din Siberia

numit după academicianul M.F Reshetnev

Departamentul de Contabilitate

TEST

Disciplina: „Standarde internaționale de contabilitate și raportare financiară”

Opțiunea 1

Efectuat

Verificat:

Krasnoyarsk 2013

INTRODUCERE

2. ANALIZA COMPARAȚĂ A IFRS 1 ȘI A PBU 4/99

CONCLUZIE

INTRODUCERE

Standardele Internaționale de Raportare Financiară (IFRS) sunt reguli care stabilesc cerințele de recunoaștere, măsurare și dezvăluire pentru situațiile financiare ale companiilor din întreaga lume. Standardele de raportare financiară asigură comparabilitatea documentelor contabile între companii la scară globală și sunt, de asemenea, o condiție pentru disponibilitatea informațiilor de raportare pentru utilizatorii externi.

Decretul Guvernului Federației Ruse din 6 martie 1998 a aprobat „Programul de reformare a contabilității în conformitate cu standardele internaționale de raportare financiară”, care sa datorat cerințelor dezvoltării unei economii de piață. Conform programului, au fost aprobate și emise o serie de standarde naționale, iar lucrările continuă la dezvoltarea următoarelor standarde. Trebuie remarcat faptul că multe întreprinderi din țara noastră mențin o contabilitate paralelă și întocmesc rapoarte nu numai conform regulilor ruse, ci și în conformitate cu standardele internaționale. Organizațiilor care emit situații financiare consolidate li se permite, ca alternativă, să le întocmească numai pe baza standardelor internaționale. În acest sens, cunoașterea standardelor internaționale devine o componentă necesară în pregătirea profesională a contabililor. Directorii și managerii companiilor care lucrează cu clienți străini se confruntă și cu nevoia unei bune orientări în raportarea întocmită conform standardelor internaționale. Dezvoltarea standardelor de contabilitate și raportare financiară a fost și continuă să fie realizată în multe țări. Procesul de stabilire a standardelor este influențat de mulți factori și prezintă multe provocări. Principalul coordonator al eforturilor dezvoltatorilor de standarde naționale este Comitetul pentru Standarde Internaționale de Raportare Financiară (IASC). Standardele emise de IASB sunt studiate cu atenție în majoritatea țărilor și servesc drept limbaj de comunicare pentru contabili și toți utilizatorii interesați din diferite țări. IASB se angajează să obțină consecvență în prezentarea situațiilor financiare în întreaga lume, încercând în mod deliberat să armonizeze standardele contabile. În prezent, în țara noastră, se acordă multă atenție problemelor de raportare conform standardelor internaționale și standardelor naționale ale țărilor străine cu economii dezvoltate.

Scopul acestei lucrări este de a studia IFRS 1 și o analiză comparativă a IFRS și PBU 4/99.

Pentru a atinge acest obiectiv, sunt rezolvate următoarele sarcini:

Au fost studiate aspecte teoretice ale IFRS 1 și PBU 4/99;

Efectuați o analiză comparativă.

1. IFRS 1 PREZENTAREA SITUAȚIILOR FINANCIARE

Acest standard este fundamental în definirea principiilor pentru întocmirea și prezentarea situațiilor financiare. Obiectivul acestui standard este de a oferi un cadru pentru prezentarea situațiilor financiare cu scop general pentru a realiza comparabilitatea atât cu situațiile financiare ale unei entități din perioadele anterioare, cât și cu situațiile financiare ale altor entități. Pentru a atinge acest obiectiv, prezentul Standard stabilește o serie de considerații pentru prezentarea situațiilor financiare, linii directoare pentru structura acestora și cerințele minime de conținut. Scopul situațiilor financiare cu scop general este de a oferi informații despre poziția financiară, performanța financiară și fluxurile de numerar ale unei companii, care sunt utile unei game largi de utilizatori în luarea deciziilor economice. De asemenea, situațiile financiare arată rezultatele gestionării resurselor încredințate conducerii companiei. Pentru a atinge acest obiectiv, situațiile financiare oferă informații despre următorii indicatori ai companiei:

Active;

Datorii;

Capital;

Venituri și cheltuieli, inclusiv profituri și pierderi;

Fluxul de numerar.

Un set complet de situații financiare include următoarele componente:

Bilanț;

Raportul câștigurilor și pierderilor;

Un raport care arată toate modificările de capital;

Situația fluxurilor de trezorerie;

Politici contabile și note explicative.

Conducerea companiei trebuie să selecteze și să aplice politicile contabile ale companiei, astfel încât toate situațiile financiare să respecte toate cerințele fiecărui Standard internațional de raportare financiară aplicabil. În absența unei cerințe specifice, conducerea trebuie să stabilească politici pentru a se asigura că situațiile financiare oferă informații care:

Relevant pentru nevoile de luare a deciziilor ale utilizatorilor;

Fiabil prin faptul că: reprezintă în mod fiabil rezultatele și poziția financiară a companiei; reflectă conținutul economic al evenimentelor și tranzacțiilor, și nu doar forma juridică a acestora; neutru, adică lipsit de părtinire; prudent; completă în toate aspectele esențiale.

Prezentarea și clasificarea elementelor din situațiile financiare trebuie să fie consecventă de la o perioadă la alta, cu excepția următoarelor cazuri:

O schimbare semnificativă a naturii operațiunilor companiei sau atunci când analiza prezentării situațiilor financiare a acesteia demonstrează că schimbarea va avea ca rezultat o prezentare mai adecvată a evenimentelor sau tranzacțiilor;

Modificarea prezentării este impusă de Standardele Internaționale de Raportare Financiară.

Informațiile comparative trebuie dezvăluite în raport cu perioada anterioară pentru toate situațiile numerice, cu excepția cazului în care se prevede altfel de un standard internațional de contabilitate. Informațiile comparative sunt incluse în informații narative și descriptive atunci când sunt relevante pentru înțelegerea situațiilor financiare.

Perioadă de raportare. Situațiile financiare sunt prezentate cel puțin anual. Atunci când, în circumstanțe excepționale, data de raportare a unei companii se modifică și situațiile financiare anuale sunt prezentate pentru o perioadă mai lungă sau mai scurtă de un an, societatea trebuie să prezinte, pe lângă perioada acoperită de situațiile financiare:

· motivul utilizării unei alte perioade decât un an;

· faptul că sumele comparative pentru situațiile de profit și pierdere, situațiile fluxurilor de trezorerie și notele aferente nu sunt comparabile.

Bilanț. Fiecare companie, pe baza naturii operațiunilor sale, trebuie să stabilească dacă să prezinte activele și pasivele curente și imobilizate ca clasificări separate în bilanțul însuși. Indiferent de metoda de prezentare adoptată, o entitate trebuie să prezinte sumele estimate a fi decontate sau recuperate după mai mult de douăsprezece luni pentru fiecare element de active și datorii care totalizează elementele care se preconizează a fi decontate sau recuperate înainte sau după douăsprezece luni de la data raportării. .

Active pe termen scurt. Un activ trebuie clasificat drept curent atunci când:

Este destinat să fie vândut sau deținut pentru vânzare sau utilizare în cursul normal al ciclului de funcționare al companiei;

Este deținută în principal în scopuri comerciale sau pe termen scurt și este de așteptat să fie vândută în termen de douăsprezece luni de la data raportării;

Este un activ sub formă de numerar sau echivalente de numerar care nu are restricții privind utilizarea acestora.

Toate celelalte active ar trebui clasificate ca imobilizate.

Datorii pe termen scurt. Datoriile trebuie clasificate ca curente atunci când:

Acestea sunt de așteptat să fie rambursate în condiții normale ale ciclului de funcționare al companiei;

Acestea urmează să fie rambursate în termen de douăsprezece luni de la data raportării.

Toate celelalte datorii trebuie clasificate ca necurente. O entitate va continua să-și clasifice pasivele imobilizate, inclusiv plățile de dobânzi, drept necurente, chiar dacă acestea urmează să fie decontate în termen de douăsprezece luni de la data raportării dacă:

Termenul inițial era pentru o perioadă mai mare de douăsprezece luni;

Compania se așteaptă să refinanțeze obligația pe termen lung;

Această intenție este susținută de un acord de refinanțare și de o modificare a graficului de plată, care se încheie înainte de aprobarea situațiilor financiare.

Valoarea oricărei datorii care a fost exclusă din pasivele curente în conformitate cu această cerință trebuie să fie prezentată în notele la bilanț, împreună cu informațiile care justifică o astfel de prezentare.

Bilanțul trebuie să includă cel puțin elemente rând care reprezintă:

Imobilizari imobilizate si imobilizari necorporale;

Active financiare și investiții contabilizate prin metoda participării;

Comerț și alte creanțe;

Numerar și echivalente de numerar;

Datorii de la cumpărători și clienți și alte creanțe;

Obligații și rezerve fiscale;

Datorii pe termen lung, inclusiv plățile de dobânzi;

Interes minoritar și capital emis.

Elementele rând, rubricile și subtotalurile suplimentare trebuie prezentate în bilanț atunci când sunt cerute de Standardele Internaționale de Raportare Financiară sau când prezentarea este necesară pentru a oferi o imagine fidelă a poziției financiare a companiei.

O companie trebuie să dezvăluie următoarele informații în bilanțul sau în notele sale:

1. pentru fiecare clasă de capital social:

Numărul de acțiuni autorizate pentru emisiune;

Numărul de acțiuni emise și plătite integral, precum și acțiunile emise, dar neplătite integral;

Valoarea nominală a acțiunii sau o indicație că nu are valoare nominală;

Reconcilierea numărului de acțiuni în circulație la începutul și sfârșitul anului;

Drepturile, privilegiile și restricțiile asociate cu clasa relevantă, inclusiv restricțiile privind distribuirea dividendelor;

Acțiuni ale unei companii deținute de societatea însăși, precum și de filiale sau companii asociate;

Acțiuni rezervate pentru emitere în baza acordurilor de opțiune sau vânzare, inclusiv termenii și sumele;

2. o descriere a naturii și scopului fiecărei rezerve din capitalul proprietarilor;

3. când au fost propuse dividende, dar nu au fost aprobate oficial pentru plată, se arată suma inclusă sau neinclusă în pasiv;

4. valoarea oricăror dividende nerecunoscute la acțiunile preferențiale.

O entitate fără acțiuni, cum ar fi un parteneriat, trebuie să dezvăluie informații echivalente cu cele cerute mai sus, arătând modificările în cursul perioadei în fiecare categorie de participații și drepturile, privilegiile și restricțiile asociate cu fiecare categorie de participații.

Raportul câștigurilor și pierderilor. Cel puțin, contul de profit și pierdere ar trebui să includă elemente rând care reprezintă:

Venituri;

Rezultate operaționale;

costuri de finanțare;

Ponderea profiturilor și pierderilor societăților asociate în asocierile în participație contabilizate prin metoda participării;

Cheltuieli cu impozitele;

Profit sau pierdere din activități obișnuite;

Rezultatele unor circumstanțe extraordinare;

Cota minoritară;

Profit sau pierdere net pentru perioada.

O companie trebuie să prezinte în contul de profit și pierdere sau în notele sale o analiză a veniturilor și cheltuielilor, folosind o clasificare bazată pe natura veniturilor și cheltuielilor sau a funcției acestora în cadrul companiei.

Elementele de cheltuieli sunt împărțite în subclase pentru a evidenția o serie de componente ale performanței financiare, care pot diferi prin caracteristici precum stabilitate, potențial de profit sau pierdere și predictibilitate. Aceste informații sunt prezentate într-unul din două moduri.

A doua analiză se numește funcția de cost sau metoda „costului vânzărilor” și clasifică cheltuielile în funcție de funcția lor, ca parte a costului vânzărilor, distribuției sau activităților administrative.

Companiile care clasifică cheltuielile în funcție de funcție trebuie să dezvăluie informații suplimentare despre natura cheltuielilor, inclusiv cheltuielile cu amortizarea.

Descrierea muncii

Scopul acestei lucrări este de a studia IFRS 1 și o analiză comparativă a IFRS și PBU 4/99.

Pentru a atinge acest obiectiv, sunt rezolvate următoarele sarcini:

- au fost studiate aspectele teoretice ale IFRS 1 si PBU 4/99;

- efectuarea unei analize comparative.

INTRODUCERE

1. IFRS 1 PREZENTAREA SITUAȚIILOR FINANCIARE

2. ANALIZA COMPARATIVA A IFRS 1 SI PBU 4/99

CONCLUZIE

LISTA SURSELOR UTILIZATE

Sistemul de contabilitate și raportare din Rusia a fost întotdeauna diferit de contabilitatea străină (financiară) printr-un sistem strict de reglementare de reglementare efectuat la nivel de stat.

În stadiul actual, sistemul intern de contabilitate și raportare trece printr-o perioadă dificilă de adaptare. Scopul principal al reformei este formulat ca aducerea sistemului contabil național în conformitate cu cerințele unei economii de piață și standardele internaționale de raportare financiară. Contabilitatea rusă trebuie să absoarbă cele mai bune tradiții și reguli ale practicilor contabile străine, menținând în același timp specificul național al sistemului de organizare contabilă. Principalele obiective ale reformei sunt crearea de raportare care să îndeplinească cerințele unei economii de piață, să fie de înțeles investitorilor străini și, în consecință, să contribuie la atragerea investițiilor.

La reforma contabilității și raportării în Rusia, s-au luat ca bază standardele internaționale de raportare financiară (IFRS) elaborate de Comitetul pentru standarde internaționale de raportare financiară.

În Rusia a fost recunoscut că este recomandabil să se utilizeze IFRS:

- la crearea conceptului de contabilitate într-o economie de piață pentru a asigura comparabilitatea informațiilor contabile generate de companiile rusești și străine;

- în procesul de elaborare a reglementărilor (standardelor) contabile naționale ca punct de plecare, model și criteriu de conformitate cu practica internațională acceptată. Această metodă este folosită de majoritatea economiilor țărilor dezvoltate ale lumii.

Tabelul 1. Conformitatea cu IFRS și PBU

| Standarde internaționale de raportare financiară | PBU-uri corespunzătoare |

| IFRS 1 Prezentarea situațiilor financiare | PBU 1/2008 Politica contabilă a organizaţiei PBU 4/99 Situații contabile ale unei organizații |

| IFRS 2 Stocuri | PBU 5/01 Contabilitatea stocurilor |

| IFRS 7 Situația fluxurilor de numerar | Nici un analog |

| IFRS 8 Profitul (pierderea) net pentru perioada, erori fundamentale și modificări ale politicilor contabile | Nici un analog |

| IFRS 10 Evenimente care au loc după data de raportare | PBU 7/98 Evenimente după data raportării |

| IFRS 11 Contracte | PBU 2/2008 Contabilitatea contractelor de constructii |

| IFRS 12 Impozite pe profit | PBU 18/02 Contabilitatea calculelor impozitului pe profit |

| IFRS 14 Raportarea pe segmente | PBU 12/2000 Informaţii pe segmente |

| IFRS 15 Informații care reflectă impactul modificărilor de preț | Nici un analog |

| IFRS 16 Imobilizări corporale | PBU 6/01 Contabilitatea mijloacelor fixe |

| IFRS 17 Contracte de leasing | Nici un analog |

| IFRS 18 Venituri | PBU 9/99 Venituri organizatorice |

| IFRS 19 Beneficiile angajaților | Nici un analog |

| IFRS 20 Contabilitatea subvențiilor guvernamentale și prezentarea asistenței guvernamentale | PBU 13/2000 Contabilitatea ajutorului de stat |

| IFRS 21 Impactul modificărilor cursurilor de schimb | PBU 3/2006 Contabilitatea activelor și pasivelor, a căror valoare este exprimată în valută străină |

| IFRS 22 Combinări de întreprinderi | Nici un analog |

| IFRS 23 Costurile îndatorării | PBU 15/2008 Contabilitatea cheltuielilor cu împrumuturi și credite |

| IFRS 24 Prezentări privind părțile afiliate | PBU 11/2008 Informații privind părțile afiliate |

| IFRS 26 Contabilitate și raportare pentru programele de pensii (planuri de pensii) | Nici un analog |

| IFRS 27 Situații financiare consolidate și separate | |

| IFRS 28 Contabilitatea investițiilor în entități asociate | PBU 19/02 Contabilitatea investiţiilor financiare |

| IFRS 29 Raportarea financiară în medii hiperinflaționiste | Nici un analog |

| IFRS 30 Prezentarea informațiilor din situațiile financiare ale băncilor și ale instituțiilor financiare similare | Nici un analog |

| IFRS 31 Raportarea financiară a intereselor în asocieri în participație | PBU 20/03 Informații privind participarea la activități comune |

| IFRS 32 Instrumente financiare: Prezentare și prezentare | Nici un analog |

| IFRS 33 Profitul pe acțiune | Nici un analog |

| IFRS 34 Raportare financiară intermediară | Nici un analog |

| IFRS 35 Operațiuni întrerupte | PBU 16/02 Informații privind activitățile întrerupte |

| IFRS 36 Deprecierea activelor | PBU 21/2008 Modificarea valorilor estimate |

| IFRS 37 Provizioane, datorii contingente și active contingente | PBU 8/01 Fapte condiționate ale activității economice |

| IFRS 38 Active necorporale | PBU 14/2007 Contabilitatea imobilizărilor necorporale |

| IFRS 39 Instrumente financiare: recunoaștere și evaluare | PBU 19/02 Contabilitatea investiţiilor financiare |

| IFRS 40 Investiții imobiliare | Nici un analog |

| IFRS 41 Agricultură | Nici un analog |

Ca urmare a modificărilor asociate cu reforma contabilității și raportării, situațiile financiare din Rusia de astăzi diferă puțin ca compoziție de situațiile prezentate în conformitate cu IFRS. Principalele diferențe dintre raportările generate conform standardelor internaționale și cele rusești sunt prezentate în Tabel. 2.

Tabelul 2. Principalele diferențe între situațiile financiare întocmite în conformitate cu IFRS și cele rusești

| Index | IFRS | practica rusă |

| Fiabilitatea raportării | O reflectare obiectivă și veridică a situației reale a organizației | Respectarea regulilor, reglementărilor în vigoare |

| Principiul securității temporare a faptelor de activitate economică | Recunoașterea în perioada de raportare a tuturor veniturilor și cheltuielilor aferente acestei perioade | Recunoașterea în perioada de raportare a veniturilor și cheltuielilor aferente acestei perioade, confirmată prin documente justificative primare |

| Principiul prudenței (conservatorism) | Disponibilitate mai mare de a contabiliza cheltuielile și pasivele decât posibilele venituri și active | Proclamat, dar rar observat, deoarece metodele de implementare în majoritatea cazurilor nu sunt recunoscute în scopuri fiscale |

| Posibilitatea raționamentului profesional în întocmirea rapoartelor | Asumat în rezolvarea multor probleme | Permis numai în cadrul opțiunilor de reflectare a tranzacțiilor în contabilitate și raportare adoptate de documentele de reglementare |

| Cerința de semnificație (semnificație) | Situațiile financiare trebuie să includă toate măsurile care sunt suficient de semnificative pentru estimările și deciziile utilizatorilor. Semnificația este considerată în primul rând ca o caracteristică calitativă | Proclamat, dar nu respectat în practică. Semnificația se determină prin valori cantitative (5% din total) |

| Interpretarea activelor (proprietății) | Un element controlat de o entitate ca urmare a unui eveniment trecut și care încorporează beneficii economice viitoare | Obiectul aparține organizației prin drept de proprietate sau alt drept de proprietate |

| Interesele care grup de utilizatori prevalează? | Investitorii în primul rând | Organisme de reglementare (guvernamentale). |

Trebuie remarcat faptul că raportarea întocmită în conformitate cu IFRS are ca scop reflectarea imaginii reale a ceea ce se întâmplă, în timp ce raportarea organizațiilor din Rusia vizează în primul rând reducerea la minimum a impozitelor.

Principala diferență dintre un bilanţ întocmit conform IFRS și bilanţul rusesc nu este numai în structura raportului în sine, ci și în faptul că bilanţul rusesc este caracterizat de ecuaţie

Active = pasive,

și un bilanț întocmit în conformitate cu cerințele IFRS:

Active - Datorii = Capitaluri proprii.

În plus, în bilanţul rusesc, elementele sunt strict atribuite secţiunilor, dar conform IFRS nu este cazul.

Bilanțul ocupă un loc central în raportarea rusă. O situație de profit și pierdere întocmită în conformitate cu IFRS este mai analitică și mai semnificativă în structura sa decât una similară din Rusia. Acest raport ocupă un loc central în raportarea financiară internațională, iar procesul de întocmire a acestuia necesită multă muncă. Dezvăluie în mod clar toate activitățile de afaceri ale companiei pentru perioada de raportare și, de asemenea, servește ca sursă principală de indicatori pentru analiza financiară.

Factori economici care împiedică implementarea IFRS:

- costuri costisitoare pentru serviciile auditorilor (consultanților);

- costurile de înlocuire sau modernizare a software-ului;

- costurile de colectare și dezvăluire a informațiilor despre organizație;

- costurile de recalificare a personalului, inclusiv organizațiile de audit și consultanță.

- Posibilitatea de acces la investiții străine ieftine în comparație cu sistemul bancar rusesc pentru a stimula procesele investiționale. Băncile rusești preferă să lucreze cu așa-numiții bani pe termen scurt și oferă bani pe termen lung la rate ale dobânzii, ceea ce face ca obținerea de împrumuturi pentru utilizatorii lor să fie neprofitabilă. Obținerea de împrumuturi de la băncile străine este practic imposibilă pentru antreprenorii autohtoni. Intrarea pe piețele străine de capital se confruntă cu cerințe din partea creditorilor de a furniza informații financiare de înaltă calitate, adică situații financiare în conformitate cu IFRS.

- Creșterea capitalizării pieței. Acțiunile unei părți semnificative a organizațiilor rusești sunt subevaluate în comparație cu acțiunile companiilor europene din cauza abordărilor diferite ale aplicării standardelor de raportare financiară.

Tabelul 1. Analiza comparativă a IFRS 1 „Prezentarea situațiilor financiare” și a PBU rusă 4/99 „Situațiile contabile ale unei organizații”.

|

Semn de comparație |

IFRS 1 Prezentarea situațiilor financiare |

PBU4/99 „Declarațiile contabile ale unei organizații”. |

|

Structura de raportare |

IAS 1 Prezentarea situațiilor financiare nu stabilește o structură standard de raportare, ci conține o listă minimă de elemente |

PBU 4/99 „Declarațiile contabile ale unei organizații” și Ordinul Ministerului Finanțelor nr. 67n „Cu privire la formularele situațiilor contabile ale unei organizații” prescriu o anumită formă de raportare și conțin o listă minimă de articole |

|

Situația poziției financiare (bilanţ) |

O companie poate raporta activele și pasivele în ordinea lichidității lor, mai degrabă decât în funcție de curent și non-curente, numai dacă aceasta oferă o mai mare fiabilitate a informațiilor. |

Bilanțul trebuie să separe activele și pasivele în curente și necurente |

|

Declarația de profit și pierdere (Declarația de profit global) |

Companiile pot prezenta cheltuieli pe funcție (preț de cost, cheltuieli de vânzare; cheltuieli administrative; alte cheltuieli) sau după conținut (salarii, amortizare, chirie etc.). Cu toate acestea, dacă se ia o decizie de înregistrare a cheltuielilor pe funcție, atunci informațiile privind conținutul situațiilor financiare trebuie dezvăluite în notele la situațiile financiare. |

Cheltuielile ar trebui clasificate pe funcție și, în note, după conținut. Furnizarea unei situații a rezultatului global nu este furnizată |

|

Elemente extraordinare din situația profitului și pierderii (situația rezultatului global) |

Interzis |

Elementele extraordinare sunt incluse în alte venituri (cheltuieli) din contul de profit și pierdere și astfel de elemente pot fi prezentate și în notele la situațiile financiare. |

|

Situația fluxurilor de trezorerie |

IFRS furnizează denumiri standard pentru grupuri de articole și oferă doar îndrumări generale privind raportarea. Raportul se intocmeste prin metoda directa sau indirecta |

Companiile pot dezvolta independent un formular de raport pe baza mostrelor recomandate de Ministerul Finanțelor al Federației Ruse. Raportul este întocmit numai prin metoda directă. Metoda indirectă nu este utilizată |

|

Prezentarea informațiilor privind operațiunile întrerupte |

Situația poziției financiare și Situația rezultatului global (Situația rezultatului global) trebuie să clasifice drept operațiuni întrerupte acele componente deținute în vederea vânzării sau ce urmează a fi cedate care reprezintă fie o linie principală separată de activitate sau o regiune geografică, fie o filială care a fost achiziționată. exclusiv în scopul revânzării ulterioare |

PBU 16/02 „Informații privind operațiunile întrerupte” nu conține cerințe speciale pentru dezvăluirea informațiilor din bilanț sau din contul de profit și pierdere. Cu toate acestea, informațiile referitoare la operațiunile întrerupte trebuie dezvăluite în notele explicative la situațiile financiare. |

|

Corectarea erorii |

Indicatorii comparativi sunt recalculați. Ajustările aferente perioadelor anterioare neprezentate sunt reflectate prin ajustarea soldurilor de deschidere ale activelor, datoriilor și capitalurilor proprii pentru prima perioadă prezentată în situațiile financiare. |

Erorile sunt corectate în perioada în care sunt descoperite. Cifrele comparative nu sunt retratate |

Tabelul 2. Analiza comparativă a IFRS 7 „Situația fluxurilor de numerar” și PBU rusă 23/2011 „Situația fluxurilor de numerar”.

|

Semn de comparație |

IFRS 7 „Situația fluxurilor de trezorerie” |

PBU 23/2011 „Declarație de numerar”. |

|

Formular de raportare |

Sunt utilizate două rapoarte și anume bilanțul și contul de profit și pierdere. |

Raportul principal este situația fluxului de numerar. Acesta trebuie prezentat pentru fiecare perioadă pentru care sunt întocmite situațiile financiare. |

|

Includerea în fluxul de numerar |

Numerar în mână, în conturi curente, în valută și speciale |

Numerar în mână, în decontare, valută și conturi speciale. Fluxul de numerar include și așa-numitele echivalente de numerar. |

|

Clasificarea fluxurilor de trezorerie pe tip de activitate |

Activități de exploatare, activități de investiții și activități de zi cu zi |

Activități de exploatare, activități financiare și activități de investiții |

|

Metoda directă |

Metode directe și indirecte |

|

|

Situația fluxurilor de numerar - Definiția numerarului și echivalentelor de numerar |

Numerarul include echivalente de numerar (depozite pe termen scurt) cu o scadență de cel mult trei luni de la data achiziției și pot include și descoperirile de cont bancare |

Nu există reguli, dar în practică sunt incluse doar numerar |

|

Dezvăluirea informațiilor despre investiții și tranzacții financiare |

Nu este necesară dezvăluirea. Cu toate acestea, alte informații care prezintă interes pentru autoritățile de reglementare și statistică ar trebui dezvăluite. |

Necesită dezvăluirea tuturor informațiilor relevante despre investiții și tranzacții financiare, încurajează informații suplimentare pentru conceptul de poziție financiară. |

Tabelul 3. Analiza comparativă a IFRS 16 „Active imobilizate” și PBU rusă 6/01 „Active imobilizate”.

|

Semn de comparație |

IFRS 16 „Imobilizări corporale” |

PBU 6/01 „Active fixe”. |

|

Conceptul de mijloace fixe și structura acestora |

Un activ de la care se așteaptă un beneficiu economic, structura este determinată de întreprindere independent pe baza asemănării tipurilor și metodelor de utilizare ale acestora, adică gruparea se bazează pe modelul de obținere a beneficiului economic. |

În general, conceptul de active fixe coincide cu conceptul folosit de IFRS. Nu se subliniază rolul determinant al modelului de obţinere a beneficiilor economice dintr-un mijloc fix pentru formarea grupurilor de mijloace fixe. Conceptul de investitie imobiliara nu este evidentiat |

|

Probleme de contabilitate a mijloacelor fixe |

Aplicarea corectă a principiilor de angajamente, cost istoric, prudență și continuitate a activității; riscul de a umfla nejustificat profiturile, care ulterior vor fi distribuite între proprietari și, ca urmare, - capital insuficient pentru achiziționarea unui activ de înlocuire; riscul denaturarii volumului fondurilor proprii; riscul ca modificările necesare ale valorii contabile a activelor imobilizate să contravină principiului „prudenței” și să implice opinii diferite asupra lichidității bilanțului organizației; |

Aceleași probleme există și la noi, dar, în primul rând, nu sunt evidențiate, iar modalitățile de rezolvare a acestora nu sunt prezentate în standard; în al doilea rând, acestea sunt agravate și mai mult de incertitudine, inflație și așteptarea constantă a acesteia. Printre sarcinile de contabilitate a activelor imobilizate enumerate în Ghidul de contabilizare a activelor imobilizate, nu există sarcini legate de implementarea atentă a procedurii de recunoaștere a activelor imobilizate. odată cu stabilirea duratei de utilizare, alegerea metodei de amortizare adecvate |

|

Evaluarea inițială a mijloacelor fixe |

Prețul de achiziție și toate costurile directe asociate aducerii proprietății în starea și amplasarea corespunzătoare. Costurile îndatorării ca abordare de bază nu sunt incluse în costul inițial |

În general, abordarea pentru determinarea costului inițial al activelor fixe este similară cu standardul 16, cu toate acestea, dobânda la împrumuturi este inclusă în costul inițial al activelor contingente. |

|

Investițiile ulterioare |

O împărțire clară a investițiilor de capital ulterioare în cele care aduc beneficii economice suplimentare și cele care nu. În consecință, doar primul |

O astfel de împărțire nu se explică nici din punctul de vedere al conceptului de activ - resursele unei întreprinderi de la care se așteaptă producția economică. Da, nici din punctul de vedere al conceptului de cheltuieli ale perioadei - cheltuieli care nu genereaza venituri |

|

depreciere |

Distribuția costului unui activ supus deprecierii între perioadele contabile pe durata de viață utilă a acestuia. Durata de viață utilă a unui element de mijloc fix este determinată de contabil în mod independent |

Esența deprecierii din punct de vedere al contabilității nu este explicată, nu este dezvăluită conceptul de depreciere ca înregistrare contabilă necesară reconcilierii veniturilor și cheltuielilor, pentru a reflecta cheltuielile care generează venituri într-un număr de perioade contabile. |

|

Metode de amortizare |

Alegerea metodei se face de către contabil în mod independent pe baza modelului de obținere a beneficiilor economice din mijloace fixe pentru fiecare grup. Clasificarea metodelor permise presupune identificarea a trei grupe: angajamente uniformă (scrire directă); metoda echilibrului reducător; metoda de anulare a costurilor proporțional cu orice criteriu (criteriul poate fi, de exemplu, volumul de muncă efectuat, volumul de produse produse, numărul anului (metoda sumei numerelor de ani) |

Metoda este aleasă de contabil independent, baza alegerii metodei nu este explicată, metodele permise sunt împărțite în: metodă liniară; metoda echilibrului reducător; metoda de anulare a valorii prin suma numărului de ani de viață utilă; metoda de anulare a costului proporțional cu volumul de produse (lucrări) |

|

Evaluarea ulterioară a mijloacelor fixe |

Utilizarea reevaluării este o abordare alternativă permisă la evaluarea activelor imobilizate. Pentru reevaluare se folosesc două metode: metoda coeficienților; o metodă în care amortizarea este inversată și valoarea reziduală este majorată la valoarea de piață a mijlocului fix, amortizarea reluând din nou și ratele de amortizare fiind revizuite pentru a ține cont de durata de viață utilă economică rămasă și valoarea de salvare (care poate fi, de asemenea, revizuită). ) Reevaluarea folosește „deprecierea” reevaluării contului, adică atribuirea soldului contului de reevaluare fondurilor proprii pe durata de viață a mijlocului fix reevaluat. |

PBU 6/01 cere dezvăluirea informațiilor despre modificările costului activelor fixe în care acestea sunt acceptate pentru contabilitate (inclusiv cazuri de finalizare, modernizare, reconstrucție și lichidare parțială). În acest caz, momentul reevaluării nici măcar nu este evidențiat separat. Nu există o distincție clară între contabilizarea activelor fixe la cost istoric (ca abordare principală) și la valoarea reevaluată (ca alternativă) Organizația are dreptul de a reevalua cel mult o dată pe an (la începutul anului de raportare). active fixe la cost de înlocuire: fie prin indexare, fie prin recalculare directă pe baza prețurilor de piață documentate; |

|

Rambursarea valorii contabile |

Valoarea recuperabilă nu trebuie să scadă sub valoarea contabilă, astfel încât organizația este obligată să facă periodic comparațiile necesare, iar dacă se identifică o scădere corespunzătoare, atunci valoarea contabilă trebuie redusă la valoarea recuperabilă. Acest lucru se aplică atât metodei de reflectare a activelor fixe la costul istoric, cât și reevaluării |

Nu este considerat. Deși într-o economie în curs de dezvoltare este un punct urgent necesar, deoarece din cauza incertitudinii din economie și din alte domenii legate de aceasta, situația cea mai probabilă este ca valoarea recuperabilă să scadă sub bilanţ. Dacă o parte a unui activ încetează să îndeplinească criteriul de recunoaștere (adică, o parte din cheltuielile asociate cu achiziționarea unui activ fix nu va genera venituri (beneficiu economic)), atunci partea corespunzătoare trebuie să fie reflectată ca o cheltuială a perioadei și debitată imediat în contul de profit și pierdere, atât conform principiului de angajamente, cât și al principiului prudenței |

Tabelul 4. Analiza comparativă a IFRS 2 „Contabilitatea stocurilor” și a PBU rusă 5/01 „Contabilitatea stocurilor”.

|

Semn de comparație |

IFRS 2 „Contabilitatea stocurilor” |

PBU 5/01 „Contabilitatea stocurilor”. |

|

Zona de control al stocurilor |

||

|

Formarea costului materiilor prime, materialelor și mărfurilor |

||

|

Formarea costului produselor finite |

Conține standarde de referință la procedura stabilită pentru determinarea costului tipurilor relevante de produse (clauza 7 din PBU 5/01) |

|

|

Contabilitatea lucrărilor în curs |

Fără clauza 4 PBU 5/01 |

|

|

Dezvăluirea informațiilor în raportare |

||

|

Formular de declarație a fluxului de numerar |

Metoda directă |

Metode directe și indirecte |

|

Excepții de la sfera de reglementare a standardului |

|

|

|

Criterii de recunoaștere a activelor |

||

|

Criterii de recunoaștere a mărfurilor |

Active deținute pentru vânzare în cursul normal al activității |

Active deținute pentru vânzare |

|

Criterii de recunoaștere a materiilor prime și materialelor |

Active sub formă de materii prime și materiale destinate utilizării în procesul de producție sau în prestarea de servicii |

Active utilizate ca materii prime și materiale etc. în producția de produse destinate vânzării (execuția muncii, prestarea de servicii) |

|

Criterii speciale de recunoaștere |

Active utilizate pentru nevoile de management ale organizației |

|

|

Tipuri de costuri de achizitie |

||

|

Pretul de cumparare |

Pretul de cumparare. Dacă acordul de cumpărare a stocurilor conține de fapt un element de finanțare, atunci acest element, de exemplu diferența dintre prețul de cumpărare în condiții normale de credit comercial și suma plătită, este recunoscut ca cheltuială cu dobânda pe perioada de finanțare. |

Sume plătite în conformitate cu contractul către furnizor (vânzător) |

|

Taxe de import |

Taxe vamale |

|

|

Taxe nerambursabile |

Alte taxe (cu excepția celor care sunt ulterior rambursate organizației de către autoritățile fiscale) |

Impozite nerambursabile plătite în legătură cu achiziționarea unei unități de stoc |

|

Costuri de livrare |

Costuri de transport |

Costuri pentru livrarea materialelor la locul de utilizare, inclusiv costurile de asigurare |

|

Costuri de reluare |

Costuri de procesare |

Costuri de aducere a stocurilor într-o stare în care acestea sunt adecvate pentru utilizare în scopurile prevăzute (rafinarea, sortarea, ambalarea și îmbunătățirea caracteristicilor tehnice ale stocurilor primite, care nu sunt legate de producția de produse, efectuarea muncii, prestarea de servicii ). |

|

Cheltuieli generale |

Cheltuieli administrative generale care sunt asociate cu aducerea stocurilor la locația și starea actuală |

Cheltuieli generale de afaceri și alte cheltuieli similare, dacă sunt direct legate de achiziția de stocuri |

|

alte cheltuieli |

Alte cheltuieli legate direct de achiziționarea proprietății |

Alte costuri legate direct de achiziționarea de stocuri |

|

Metoda de estimare a costurilor de inventar |

||

|

Metoda de evaluare individuală a unei unități de stoc |

Permis. Metodă de identificare specifică a costurilor individuale |

Permis. Metoda de evaluare bazată pe costul fiecărei unități |

|

Metoda medie |

Permis. Metoda costului mediu ponderat |

Permis |

|

Metoda FIFO |

Permis |

Permis |

|

Metoda LIFO |

Interzis |

Interzis |

|

Dezvăluie element |

||

|

Metode de estimare a rezervelor |

Politici contabile adoptate pentru evaluarea stocurilor, inclusiv metoda utilizată pentru calcularea costului acestora |

Metode de evaluare a MPZ după grupurile lor (tipuri) |

|

Valoarea contabilă a stocurilor |

Valoarea contabilă totală a stocurilor și valoarea contabilă pe post de clasificare adoptată de organizație |

Nu există o astfel de cerință, dar informațiile sunt prezentate în bilanț |

|

Costul stocurilor minus costurile de vânzare |

Valoarea contabilă a stocurilor la valoarea justă minus costurile de vânzare |

Nu există o astfel de cerință |

|

Consecințele modificărilor politicilor contabile |

Nu există o astfel de cerință, dar informațiile sunt supuse dezvăluirii în conformitate cu regulile IFRS 8 |

Consecințele modificărilor metodelor MPR |

|

Inventar gajat |

Valoarea contabilă a stocurilor gajate ca garanție pentru datorii |

Costul stocurilor gajate ca garanție |

|

Stocurile recunoscute ca cheltuieli |

Valoarea stocurilor recunoscută drept cheltuială în cursul perioadei |

Nu există o astfel de cerință |

|

Provizioane pentru deprecierea stocurilor |

Valoarea deprecierii stocurilor recunoscută drept cheltuială în perioada curentă. Valoarea de recuperare a valorii de stoc anulate anterior. Circumstanțele sau evenimentele care au dus la recuperare |

Valoarea și mișcarea rezervelor pentru reducerea valorii activelor materiale. |

Tabelul 5. Analiza comparativă a IFRS 18 „Venituri” și PBU rusă 9/99 „Venituri ale organizației”.

|

Semn de comparație |

IFRS 18 Venituri |

PBU 9/99 „Venituri ale organizației”. |

|

Criterii de recunoaștere a veniturilor |

Compania a transferat cumpărătorului riscurile și beneficiile semnificative asociate dreptului de proprietate asupra bunurilor. |

Organizația are dreptul de a primi acest venit rezultat dintr-un anumit contract sau confirmat în alt mod într-o manieră adecvată. |

|

Suma veniturilor poate fi estimată în mod fiabil |

Valoarea veniturilor poate fi determinată |

|

|

Este probabil ca beneficiile economice asociate tranzacției să revină companiei |

Există încredere că o anumită tranzacție va avea ca rezultat o creștere a beneficiilor economice ale organizației |

|

|

Costurile suportate sau preconizate a fi suportate în legătură cu o tranzacție pot fi estimate în mod fiabil Compania nu mai participă la management în măsura asociată de obicei cu proprietatea și nu mai are control asupra bunurilor vândute |

Cheltuielile care au fost efectuate sau vor fi efectuate în legătură cu această operațiune pot fi determinate Dreptul de proprietate (deținere, utilizare și eliminare) asupra produsului (bunurilor) a trecut de la organizație către cumpărător sau lucrarea a fost acceptată de către client (serviciul prestat) |

|

|

Estimarea veniturilor - o regulă generală |

Venitul este evaluat la valoarea justă a contraprestației primite sau așteptate (clauza 9) |

Venitul este evaluat în termeni monetari într-o sumă egală cu suma încasată de numerar, alte proprietăți și cu suma creanțelor (clauza 6) |

|

Determinarea sumei veniturilor - o regulă generală |

Valoarea veniturilor este determinată de contractul dintre companie și cumpărătorul sau utilizatorul activului și este măsurată la valoarea justă a contraprestației primite sau așteptate a fi primite, ținând cont de valoarea oricăror reduceri comerciale (clauza 10) |

Valoarea veniturilor este determinată pe baza prețului stabilit prin acordul dintre organizație și cumpărătorul (clientul) sau utilizatorul activelor organizației, ținând cont de toate reducerile (marajul) oferite (clauzele 6.1, 6.5). |

|

Determinarea sumei veniturilor în cazul plății amânate |

Dacă primirea fondurilor este amânată, valoarea justă a contraprestației la care sunt evaluate veniturile este determinată prin actualizarea tuturor încasărilor viitoare folosind o rată a dobânzii noționale (clauza 11) |

În cazul vânzării de produse și bunuri, efectuarea lucrărilor, prestarea de servicii în condiții de plată amânată, încasările sunt acceptate în contabilitate în totalitatea creanțelor (clauza 6.2) |

|

Determinarea sumei încasărilor dintr-o tranzacție de barter |

Dacă bunurile sau serviciile sunt schimbate cu bunuri sau servicii de natură și valoare similare, schimbul nu este tratat ca o tranzacție care generează venituri. Atunci când bunurile sunt schimbate cu diferite bunuri sau servicii, schimbul este tratat ca o tranzacție care creează venituri. Venitul este determinat la valoarea justă a bunurilor sau serviciilor primite (clauza 12) |

Veniturile din contractele care prevăd plata în natură sunt evaluate la costul activelor primite sau care urmează să fie primite de organizație (clauza 6.3) |

Lista literaturii folosite

- 1. Barulina E.I. Cum se utilizează IFRS / E.I. Barulina. - M.: INFRA-M, 2010. - 919 p.

- 2. Kovalev K.I. Procedura de intocmire a situatiilor financiare: cerintele documentelor de reglementare / K.I. Kovalev // Situațiile contabile ale organizațiilor. - 2010. - Nr. 4. - pp. 24-27.

Agenția Federală pentru Transport Maritim și Fluvial

Instituția de învățământ de stat federală

studii profesionale superioare

„UNIVERSITATEA DE STAT SAN PETERSBURG

COMUNICAȚII CU APĂ”

Departamentul de Finanțe și Credit

Subiect: „Analiza comparativă a IFRS 1 ȘI PBU 4/99”

Completat de Sukhotskaya N.V.

Verificat

SAINT PETERSBURG

1. Caracteristici comparative ale IFRS 1 cu PBU 4/99 4

2. Comparația situației fluxurilor de trezorerie conform IAS 7

3. Lista literaturii folosite 9

1. Caracteristici comparative ale IFRS 1 cu PBU 4/99

În IFRS, principalele standarde care reglementează componența indicatorilor de raportare care trebuie dezvăluiți direct în situațiile financiare și cerințele pentru procedura de prezentare a acestora sunt IAS 1 „Prezentarea situațiilor financiare” și IAS 7 „Situațiile fluxurilor de trezorerie”.

În RAS, cerințele pentru procedura de întocmire a situațiilor financiare, alcătuirea formularelor de raportare și procedura de generare a indicatorilor de raportare sunt stabilite de art. 13 din Legea federală din 21 noiembrie 1996 N 129-FZ „Cu privire la contabilitate”, PBU 4/99 „Rapoartele contabile ale unei organizații” și Ordinul Ministerului Finanțelor al Rusiei din 22 iulie 2003 N 67n „Cu privire la formele de Rapoarte contabile ale organizațiilor”. IAS 1 specifică că un set complet de situații financiare include:

Raportul câștigurilor și pierderilor;

Situația modificărilor capitalurilor proprii;

Situația fluxurilor de trezorerie;

Note, inclusiv rezumate ale politicilor contabile semnificative și alte note explicative.

Articolul 13 din Legea „Cu privire la contabilitate” stabilește că situațiile financiare ale organizațiilor constau în următoarele documente:

Bilanț;

Raportul de profit și pierdere;

Anexe la acestea, prevăzute prin regulament;

Un raport de audit care confirmă fiabilitatea situațiilor financiare ale organizației, dacă acestea sunt supuse auditului obligatoriu în conformitate cu legile federale;

Notă explicativă.

Când se compară cerințele pentru alcătuirea situațiilor financiare (contabile) în IFRS și RAS, una dintre diferențe poate fi citată ca exemplu: standardele internaționale stabilesc cerințe pentru componența și procedura de dezvăluire a informațiilor în fiecare dintre componentele componente ale situațiilor financiare. și reglementează în detaliu procedura de desemnare a situațiilor financiare, în timp ce RAS stabilește „forme recomandate” de raportare.

Cele de mai sus sunt valabile în primul rând pentru bilanţ, deoarece IAS 1 nu conţine cerinţe nici în legătură cu forma bilanţului, nici în legătură cu o listă specifică de elemente care urmează să fie prezentate în acesta, nici în legătură cu locaţia lor relativă. unul faţă de celălalt în bilanţ.

IAS 1 specifică doar o listă de elemente (numite elemente rând) care sunt suficient de diferite ca natură sau scop pentru a impune prezentarea lor separată în bilanţ. Raționamentul cu privire la prezentarea separată a elementelor suplimentare ar trebui să se bazeze pe o evaluare a naturii și lichidității activelor, a scopului acestora în entitate și a mărimii, naturii și calendarului datoriilor.

IAS 1 oferă două abordări principale ale clasificării activelor și datoriilor atunci când acestea sunt reflectate în bilanț.

Prima abordare presupune prezentarea activelor și pasivelor, împărțindu-le pe termen scurt și pe termen lung.

A doua abordare presupune clasificarea activelor și pasivelor și prezentarea lor în bilanț în ordinea lichidității lor, dacă o astfel de clasificare oferă utilizatorilor situațiilor informații fiabile și mai reprezentative.

Utilizarea acestei clasificări a elementelor din bilanț de către IAS 1 este prevăzută, de exemplu, pentru acele organizații care nu furnizează bunuri sau servicii în cadrul unui ciclu de operare clar definit (în special, pentru organizațiile financiare). Cu toate acestea, atunci când clasifică activele și pasivele în ordinea lichidității lor, IAS 1 impune organizațiilor să prezinte pentru fiecare element rând suma care se așteaptă să fie rambursată sau recuperată după mai mult de 12 luni.

IAS 1 prevede posibilitatea combinării celor două abordări la întocmirea unui bilanţ, prezentând unele active şi datorii prin împărţire pe termen scurt şi pe termen lung, iar altele în ordinea lichidităţii, dacă aceasta permite prezentarea informaţiei într-un formă de încredere și mai reprezentativă.