Refinansowanie kredytów z innych banków dla osób prawnych. Kredyty refinansowe dla przedsiębiorców indywidualnych i osób prawnych: cechy on-lidingu dla przedsiębiorstw. Gdzie najlepiej refinansować?

Rynek finansowy jest dość niestabilny. Po podpisaniu umowy kredytowej klient może znaleźć się w trudnej sytuacji. Osoby prawne, w tym indywidualni przedsiębiorcy, są szczególnie podatne na wahania kursów walut i ryzyko. Przedstawiciele małych i średnich firm biorą kredyt na otwarcie lub rozwinięcie własnej działalności gospodarczej. Jeśli klient okazał się przegrany, a wszystkie pieniądze zostały wydane, najlepszą opcją na spłatę zadłużenia jest refinansowanie zobowiązań kredytowych. Za pomocą programu możesz zawrzeć lepszą ofertę. Istnieje kilka programów do udzielania pożyczek podmiotom prawnym. Rozważmy bardziej szczegółowo ich funkcje.

Warunki refinansowania

Dla przedstawicieli małych, średnich firm, a także korporacji obowiązują różne warunki refinansowania.

Refinansowanie przedstawicieli klasy biznes praktycznie nie różni się od usług dla osób fizycznych. Środki są emitowane na pokrycie bieżącego zadłużenia kredytowego innego banku. Firma może zmienić kilka parametrów transakcji:

- stawka roczna;

- czas kontraktu;

- inne warunki (na przykład obciążenie zabezpieczenia).

Procedura rejestracji

Firma będzie musiała ponieść znaczne koszty. Często osoby prawne, a także indywidualni przedsiębiorcy są zobowiązani do zapewnienia dodatkowego zabezpieczenia. W związku z tym przy przedłużaniu umowy klient zobowiązany jest zapłacić za nowy raport z wyceny majątku niezależnego rzeczoznawcy, polisę ubezpieczeniową i inne usługi przewidziane umową.

Refinansowanie kredytu firmowego - aktualne oferty

Kilka instytucji finansowych pomoże spłacić bieżące zadłużenie na korzystnych warunkach. Spróbujmy bardziej szczegółowo zrozumieć cechy firm.

Refinansowanie podmiotów prawnych Otkritie Bank

Program Banku „Otwarcie”.

W zależności od rodzaju wnioskodawcy produkty mają różne warunki. Klienci segmentu biznesowego dzielą się na:

- mały biznes;

- średni biznes;

- korporacje.

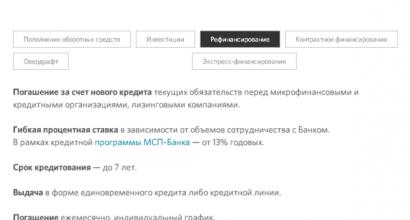

Rozważ zmiany warunków kredytowania na przykładzie refinansowania małych firm. Program przeznacza środki na spłatę istniejących zobowiązań. Kwota może zostać wykorzystana na pokrycie zadłużenia wobec organizacji kredytowych i mikrofinansowych, a także firm leasingowych.

Otrytie Bank oferuje elastyczną stawkę roczną. Wynagrodzenie uzależnione jest od kompleksowej obsługi wnioskodawcy. Jeśli klient bierze udział w programie pożyczkowym SME Bank (Federalna Korporacja Rozwoju Małych i Średnich Przedsiębiorstw), ma prawo skorzystać z obniżonej stawki - od trzynastu procent.

Maksymalny okres obowiązywania umowy pożyczki wynosi siedem lat. Pieniądze możesz otrzymać w formie jednorazowej pożyczki lub linii kredytowej. Musisz spłacać zadłużenie w równych ratach zgodnie z utworzonym indywidualnym harmonogramem.

Jako zabezpieczenie bank przyjmuje zastaw na wartościowych nieruchomościach i ruchomościach. W przeciwieństwie do standardowych programów pożyczkowych, instytucja może zapewnić nieruchomość, która jest już obciążona w ramach refinansowanej transakcji.

Gwarancja Banku MŚP, wniosek Funduszu Gwarancyjnego, gwarancja Korporacji MŚP, a także pismo od wiodących firm lub osobista prośba właścicieli firm pomogą wpłynąć na rozpatrzenie wniosku.

Jeśli uzyskasz wsparcie Korporacji MŚP, możesz otrzymać pomoc finansową na kilka celów:

- Nabycie środków trwałych.

- Modernizacja majątku produkcyjnego.

- Pokrycie bieżących wydatków, ale nie więcej niż trzydzieści procent wartości transakcji. Klient musi potwierdzić przeznaczenie środków na realizację projektu inwestycyjnego.

- Niehandlowi przedstawiciele biznesu mają prawo korzystać z finansowania w celu uzupełnienia kapitału obrotowego.

Roczna stopa oprocentowania kredytu wynosi 10,6 w skali roku. Jeśli nie ma wystarczających zabezpieczeń, aby klient mógł wywiązać się z bieżących zobowiązań, korporacja udzieli gwarancji. Wysokość pomocy wynosi do pięćdziesięciu procent całkowitego kosztu zadłużenia. Gwarancja regionalnej organizacji gwarancyjnej umożliwia pokrycie do siedemdziesięciu procent kwoty zobowiązań wobec Otrytie Bank.

Refinansowanie osób prawnych w Sberbank Rosji

Dla porównania rozważ programy kredytowe banku przeznaczone dla małych firm. W trakcie realizacji są trzy projekty:

- „Obrót biznesowy”.

- Inwestycje biznesowe.

- „Nieruchomości Biznesowe”.

Kredyt „Biznes-Obrót” został stworzony na spłatę wcześniej udzielonych pożyczek. Pieniądze powinny być przeznaczone na rozwój handlu, świadczenie usług lub uzupełnianie kapitału obrotowego w produkcji.

Czas trwania umowy można zażądać do czterdziestu ośmiu miesięcy. Roczna stawka zależy od innych warunków i jest obliczana od 11,8%. Wielkość umowy pożyczki wynosi od trzech milionów rubli.

Ci, którzy mają własną działalność gospodarczą, mogą spotkać się z sytuacją (a może już się spotkali), kiedy pożyczka otrzymana z banku po pewnym czasie zaczyna być nieopłacalna. Po ponownym przeanalizowaniu tekstu umowy pożyczki znajdziesz w niej dla siebie wady, na które początkowo nie zwróciłeś należytej uwagi, a teraz jesteś zmuszony doświadczyć z tego tytułu niedogodności.

Aby spróbować naprawić nieprzyjemną sytuację, należy dokładnie przestudiować programy pożyczkowe (czyli refinansowania) oferowane przez różne banki. Możliwe, że uda Ci się znaleźć korzystne oferty refinansowania. Rozważ istotę tej usługi i dostępne oferty instytucji bankowych.

Refinansowanie pożyczki biznesowej to zaciągnięcie nowej pożyczki na lepszych warunkach, aby pożyczkobiorca mógł spłacić poprzednią pożyczkę. Możesz to zrobić zarówno w swoim banku, jak iw innym. Może to zająć dużo czasu, wysiłku i pieniędzy. Jest to zrozumiałe, ponieważ najpierw trzeba wziąć nowy kredyt i spłacić poprzedni. Ponadto wymagana będzie ocena i ponowna rejestracja zabezpieczenia. Wszystko to doprowadzi do nowych kosztów pieniężnych. Ale korzystne warunki nowego kredytu (dłuższy okres kredytowania, niskie oprocentowanie) są w stanie z nawiązką pokryć wszystkie te koszty.

Korzyści z refinansowania kredytu

Głównym celem refinansowania jest chęć zmniejszenia wysokości miesięcznych spłat kredytu. Co więcej, można to osiągnąć, wpływając tylko na jeden wskaźnik - długość okresu kredytowania. Im dłuższy okres, tym niższe miesięczne raty. Jeśli Twoja firma ma trudności finansowe i jest to ułatwione, w tym spłata kredytu, to możesz spróbować zaciągnąć kolejny kredyt na dłuższy okres.

Wielu przedsiębiorców posiada jednocześnie kilka kredytów w różnych bankach. W takich przypadkach korzystne może być połączenie wszystkich tych kredytów w jednym banku. Pomoże to zaoszczędzić pieniądze i czas. Przy refinansowaniu istnieje możliwość zmiany waluty kredytu, jeśli sprzyjają temu trendy na rynku finansowym.

Programy bankowe do refinansowania kredytów biznesowych

Niektóre banki mają własną linię produktów kredytowych na refinansowanie. Takie banki to Promsvyazbank, Sberbank, Otkritie.

Promsvyazbank oferuje refinansowanie kredytów biznesowych w rublach z oprocentowaniem 10% rocznie przez okres do 10 lat. Ten bank ma trzy programy do udzielania pożyczek. Oto one (kwota i termin):

1. „Pożyczka uproszczona”. Kwota pożyczki wynosi do 3 milionów rubli (do 60 miesięcy). Łatwy w aplikacji, nie wymaga depozytu. Ten rodzaj refinansowania jest odpowiedni dla małych firm.

2. „Kredyt - Biznes”. Kwota pożyczki wynosi do 9 milionów rubli (do 120 miesięcy).

3. „Kredyt – Inwestuj”. Kwota pożyczki wynosi do 120 milionów rubli (do 120 miesięcy). Ten rodzaj pożyczek jest odpowiedni dla stosunkowo dużej działalności biznesowej.

Oprocentowanie kredytu jest o 0,5% niższe niż oprocentowanie standardowego kredytu biznesowego z tego banku.

Sbierbank obniżył oprocentowanie kredytów refinansowych dla małych firm. A teraz są one od 10% rocznie. Z takich usług mogą korzystać indywidualni przedsiębiorcy i osoby prawne, których roczny dochód nie przekracza 400 milionów rubli. Minimalna pożyczka na refinansowanie wynosi 3 miliony rubli. Maksymalna kwota pożyczki nie została ustalona. Na wysokość pożyczki będzie miała wpływ sytuacja finansowa pożyczkobiorcy i inne wskaźniki. To samo indywidualne podejście do wielkości stóp procentowych.

Istnieją 4 programy pożyczkowe, które różnią się długością okresu wypożyczenia:

1. „Obrót biznesowy”: 1 miesiąc - 3 lata.

2. „Business-Invest”: 1 miesiąc - 10 lat.

3. „Czynsz biznesowy”: 1 miesiąc - 10 lat.

4. „Projekt biznesowy”: 3 miesiące - 10 lat.

Otkritie oferuje programy kredytowe dla ukierunkowanego refinansowania (kwota pożyczki i warunki).

1. „Refinansowanie kredytu hipotecznego”: do 120 mln rubli; do 10 lat.

2. „Refinansowanie kredytu samochodowego”: do 30 mln rubli; do 5 lat.

3. „Refinansowanie kapitału obrotowego”: do 30 mln rubli; do 2 lat.

4. „Refinansowanie kredytu inwestycyjnego”: do 30 mln rubli; do 10 lat.

Oprocentowanie pożyczek z tych programów ustalane jest indywidualnie dla każdego konkretnego przypadku. Osoby ubiegające się o pożyczkę muszą spełniać standardowy zestaw wymagań:

Własna działalność gospodarcza przez co najmniej 1 rok i 6 miesięcy (do czasu otrzymania pożyczki);

dla osób prawnych: okres rejestracji wynosi co najmniej 12 miesięcy;

wiek kredytobiorcy: 22 - 60 lat;

obywatelstwo rosyjskie;

stała rejestracja w regionie, w którym znajduje się bank;

obecność przedmiotu zastawu i poręczenia;

pozytywna historia kredytowa.

W przypadku banków oferujących usługi refinansowania przy ustalaniu maksymalnej kwoty kredytu typowe jest następujące podejście:

Jakie saldo wymaga refinansowania;

Jaka część kredytu została już spłacona.

Duże kwoty na pożyczki, do 150 milionów rubli, mogą być wydawane w Banku Moskwy i Petrocommerce.

Bank Petrocommerce może udzielać pożyczek na refinansowanie nie tylko kredytów bankowych, ale także pożyczek od firm leasingowych i instytucji mikrofinansowych. Stawka wynosi od 13%. Okres kredytowania - do 9 lat.

Refinansowanie to najważniejsza, najbardziej użyteczna usługa bankowa, która może znacznie zmniejszyć obciążenia finansowe. Samo refinansowanie polega na udzieleniu przedsiębiorcy nowego kredytu, który pozwoli mu pozbyć się wcześniejszych kredytów i jednocześnie okaże się od nich znacznie bardziej opłacalny.

Ta usługa będzie szczególnie przydatna i istotna dla tych przedsiębiorców, którzy zmuszeni są do wydawania zbyt dużych kwot na pokrycie wcześniej zaciągniętych kredytów, co uparcie nie pozwala im się rozwijać, a wręcz zmusza do myślenia bardziej o ratowaniu biznesu niż o pójściu do przodu.

Korzyści z refinansowania, zwanego również pożyczaniem, osiąga się na kilka różnych sposobów.

Przede wszystkim zmniejszenie wysokości miesięcznych rat uzyskuje się dzięki dłuższemu okresowi spłaty nowego kredytu. Drugą pozytywną stroną on-lendingu, która pozwala zmniejszyć obciążenie finansowe, jest niższa rata otrzymanej pożyczki.

Ponadto niezwykle ważne jest zwrócenie uwagi na inne korzyści, jakie niesie ze sobą refinansowanie. Wśród nich jest możliwość zamiany kilku kredytów z różnych banków na jeden. Ponadto czasami małe firmy dostają możliwość zmiany waluty płatności, co przy obecnym stanie stawek może być niezwykle korzystne.

Jednym słowem refinansowanie jest najważniejszym narzędziem, dzięki któremu małe firmy mogą poradzić sobie z trudnościami finansowymi i uzyskać nowy, silny impuls do rozwoju.

Wymagania małych firm

Aby pozbyć się złych kredytów i skorzystać z opcji on-liding, należy porównać wszystkie dostępne stawki refinansowania oferowane przez banki i wybrać najbardziej opłacalną opcję. Jednocześnie trzeba wziąć pod uwagę nie tylko główne postanowienia nowego kredytu, ale także wymagania, jakie poważne banki stawiają swoim klientom. Nie różnią się zbytnio między różnymi instytucjami finansowymi, ale zawsze istnieje jakaś różnica.

Przede wszystkim banki zwracają uwagę na to, jak długo przedsiębiorca działa na rynku. Jednocześnie czasami wystarczy minimalny okres, aby uzyskać zgodę na refinansowanie, ale niektóre instytucje i obszary działalności przedsiębiorcy wymagają solidnego doświadczenia.

Poza tym liczy się też zysk, jaki osiąga przedsiębiorca. Różne instytucje ustalają minimalne i maksymalne progi potrzebne do udzielenia pożyczki.

Ponadto większość banków wymaga, aby klient był rezydentem Rosji. W przeciwnym razie refinansowanie będzie niemożliwe. Istotne jest również posiadanie rachunku bieżącego przedsiębiorcy w jednym z banków. Bez tego wydawanie pożyczek będzie utrudnione.

Ponadto pracownicy instytucji kredytowych z pewnością zwrócą uwagę na historię finansową klienta. Szczególnie ważna jest rentowność biznesu oraz to, jak odpowiedzialnie i terminowo przedsiębiorca spłacał inne kredyty i pożyczki z innych banków.

Dokumenty do refinansowania

Lista dokumentów, bez których refinansowanie jest niemożliwe, jest niewielka i praktycznie nie odbiega od tego, co jest wymagane przy zwykłym kredycie. W sumie jest 6 głównych punktów.

Pierwszym krokiem jest złożenie wniosku o nowy kredyt.

Kolejnym dokumentem, który trzeba będzie złożyć w instytucjach finansowych, będzie lista osób, które mają prawo podpisywać ważne dokumenty finansowe. To prawda, że \u200b\u200bbędzie to wymagane tylko w przypadku spółek LLC i innych osób prawnych, a indywidualny przedsiębiorca może bez tego uzyskać pożyczkę.

Trzecia i czwarta pozycja na liście dokumentów to sylwetki wnioskodawcy i jego poręczycieli.

Piątym, wielkoformatowym rodzajem papieru potrzebnym do szybkiej pożyczki są dokumenty założycielskie. Dla indywidualnych przedsiębiorców będą to: dowód rejestracyjny, różne licencje, uwierzytelniony wzór podpisu oraz paszport przedsiębiorcy. Od innych kredytobiorców będących osobami prawnymi banki będą wymagać statutu, aktu założycielskiego organizacji, zaświadczenia o rejestracji i licencji, świeżego wyciągu z Jednolitego Państwowego Rejestru Podmiotów Prawnych oraz próbki podpisów i pieczęci.

Ostatnim rodzajem dokumentów, bez których nie można otrzymać kredytu, są wszelkiego rodzaju dokumenty finansowe. Należą do nich deklaracje podatkowe, księgi przychodów, zaświadczenia z podatku od rachunków rozliczeniowych. Niewykluczone, że przedsiębiorca będzie musiał podać informacje o rachunkach w innych bankach i posiadanych zabezpieczeniach. Jednocześnie warto pamiętać, że zatajenie jakichkolwiek informacji może stać się istotnym powodem przyszłej odmowy udzielenia upragnionego kredytu, a same wskazane dane będą miały wpływ na sposób udzielenia kredytu.

Ponadto banki mogą wymagać szeregu innych dokumentów potrzebnych do potwierdzenia wypłacalności klienta.

Podanie o pożyczkę

Wypełnienie wniosku o refinansowanie nie sprawi przedsiębiorcy poważnych trudności. Jednocześnie prawie wszystkie banki oferują bardzo podobne formularze wniosków, dzięki czemu można się wcześniej przygotować do ich wypełnienia.

Generalnie wyciągi największych banków zawierają dane dwojakiego rodzaju. Pierwszym krokiem w uzyskaniu zgody na pożyczkę jest podanie podstawowych informacji o organizacji i jej liderze. Zazwyczaj takimi informacjami są nazwy organizacji, ich adresy, nazwiska kierowników i ich numery telefonów, aby banki mogły wyjaśnić swoje pytania.

Dodatkowo, aby uzyskać kredyty, potrzebna jest informacja, jaki rodzaj kredytu interesuje biznesmena i na jak długo jest on zaciągany. Takie dane zazwyczaj zawierają informacje o zabezpieczeniach i innych gwarancjach.

Ankieta, którą wypełnią osoby ubiegające się o pożyczkę, treścią niewiele różni się od wniosku. Główna różnica polega na tym, że tutaj wszystkie informacje niezbędne do udzielenia pożyczki są ujawnione bardziej szczegółowo. Dotyczy to zwłaszcza spraw finansowych, długów i innych podobnych informacji.

Ankieta, którą wypełni poręczyciel, zazwyczaj zawiera dane dotyczące zabezpieczenia, pod jakim udzielany jest kredyt. Banki chcą mieć pewność co do wypłacalności poręczyciela i starają się zebrać wszystkie niezbędne dane, aby pracownicy instytucji kredytowych mogli mieć pewność, że refinansowanie ma wiarygodne zabezpieczenie.

Warunki pożyczki

Refinansowanie, będąc niezwykle opłacalnym instrumentem finansowym w rękach przedsiębiorców, wyróżnia się dość atrakcyjnymi warunkami. Aby się o tym przekonać, należy je dokładniej rozważyć. Jednocześnie trzeba pamiętać, że warunki kredytów w niektórych bankach mogą być dość odmienne od ofert innych.

Pierwszą rzeczą, na którą należy zwrócić uwagę, jest prawdopodobny okres spłaty pożyczki. Zwykle jest to do dziesięciu lat. Niektóre banki zwracają uwagę na wielkość kredytów i skracają czas spłaty zadłużenia. Czasami może to być nawet miesiąc.

Drugim ważnym warunkiem jest wysokość pożyczki. Refinansowanie nie zawsze ma maksymalny limit kredytowy, ale koniecznie jest ograniczone minimalnym progiem ustalonym przez bank. W niektórych przypadkach małe firmy mogą otrzymać od banków nawet 150 tysięcy rubli. Otóż górna granica zależy tylko i wyłącznie od dostępnych możliwości finansowych przedsiębiorcy oraz historii kredytowej przedsiębiorcy.

Kolejnym istotnym warunkiem jest oprocentowanie. Teraz niektóre banki oferują kredyty na 19% rocznie. Jednocześnie refinansowanie w innych instytucjach szacuje się na 24%. Dlatego konieczne jest dokładne rozważenie wszystkich istniejących opcji, aby wybrać idealne warunki.

Oprócz powyższego przedsiębiorcy, którzy liczą na refinansowanie, powinni zwrócić uwagę na to, czy możliwa jest wcześniejsza spłata zaciągniętego kredytu, jakie są jego warunki, oraz jaka kara grozi za opóźnienie w kolejnej spłacie.

Zabezpieczenie kredytu

Oczywiście, zgadzając się na refinansowanie, banki oczekują wiarygodnych gwarancji, że nie będą musiały później liczyć się z ewentualnymi stratami. Dlatego przedsiębiorcy, którzy zamierzają uzyskać kredyt, powinni wcześniej przemyśleć, jakie gwarancje mogą udzielić instytucji finansowej. W sumie istnieją dwa różne sposoby potwierdzenia wypłacalności.

Pierwszym sposobem jest dostarczenie bankowi zabezpieczenia. W takim przypadku prawie wszystko, co ma dużą wartość, można uznać za zastaw. Banki mogą wyrazić zgodę na wydanie kredytu zabezpieczonego papierami wartościowymi, transportem, nieruchomościami, wyposażeniem i innym mieniem przedsiębiorcy. Niekiedy przedmiotem zabezpieczenia mogą być nawet zwierzęta. Co prawda w takich sytuacjach wymagane będzie ubezpieczenie zastawu od ryzyka jego śmierci.

Drugim sposobem przekonania banków o ich wypłacalności są gwarancje. W takim przypadku przedsiębiorcy i osoby prawne zwykle powinni występować jako poręczyciele. To prawda, że czasem gwarancje innych osób też są dopuszczalne. Dodatkowo małe firmy mogą skorzystać z gwarancji innych banków oraz różnych funduszy wsparcia biznesu. Każde takie zabezpieczenie kredytu będzie godnym wsparciem dla przedsiębiorcy starającego się o refinansowanie.

Korzyść z refinansowania

Refinansowanie, w przeciwieństwie do innych rodzajów kredytów, ma na celu zmniejszenie obciążeń finansowych przedsiębiorstw. Konieczne jest nie otrzymanie pieniędzy, ale pokrycie innych pożyczek. Jednocześnie ostatecznym efektem refinansowania powinno być to, że miesięczne raty, które przedsiębiorca musiał uiszczać wcześniej, stały się zauważalnie mniejsze.

Ważne jest, aby zrozumieć, że banki są chętne do przyjęcia małych firm i są gotowe zapewnić dość korzystne warunki, ale chcą zobaczyć godne gwarancje, że pożyczka zostanie w pełni spłacona. Właśnie z tym większość dokumentów, których będzie wymagać instytucja kredytowa, dotyczy stabilności biznesu i finansów kredytobiorcy.

Ale czujność wymagana jest nie tylko od banków. Biznesmeni powinni również przyjąć najbardziej odpowiedzialne podejście do wyboru banku, ponieważ taryfy i warunki różnych kredytów będą się znacznie różnić.

Witamy w magazynie biznesowo-finansowym Rabota-Tam.

Obecnie refinansowanie kredytów firmowych jest bardzo popularną procedurą, ponieważ banki nieustannie oferują nowe programy kredytowe. Przedsiębiorca posiadający własną działalność gospodarczą często spotyka się z sytuacjami, w których konieczne jest zaciągnięcie kredytu. Ale z czasem warunki przestają być opłacalne i powodują niedogodności dla biznesmena.

Aby naprawić tę sytuację, należy dokładnie przestudiować wszystkie oferty instytucji finansowych i wybrać najbardziej odpowiednią opcję. Ale do tego konieczne jest zrozumienie istoty takiego zjawiska, jak refinansowanie.

Co to jest refinansowanie i kto z niego korzysta?

Refinansowanie kredytu biznesowego to nowy kredyt, którego warunki będą korzystniejsze dla osoby prawnej. Transakcję możesz wykonać zarówno w „swoim” banku, jak i wnioskować do innych instytucji finansowych. Będzie to wymagało czasu i wysiłku, ale możliwość szybkiego zamknięcia starego kredytu dla przedsiębiorców wydaje się być bardzo kuszącym pomysłem. Trudność polega na zapewnieniu zabezpieczenia. Co do zasady nieruchomość została już zastawiona w pierwszym banku, a do uzyskania nowego kredytu potrzebny jest również poręczyciel majątkowy. Ponadto ocena i ponowna rejestracja zabezpieczenia kosztuje znaczną kwotę. Ale przy odpowiednio dobranym programie pożyczkowym koszty szybko się zwrócą.

Korzyści z refinansowania

Głównym celem pożyczek jest zmniejszenie miesięcznych płatności. Można to osiągnąć poprzez wydłużenie okresu kredytowania.

Refinansowanie kredytów dla osób prawnych polega na połączeniu kilku kredytów w jeden, ponieważ przedsiębiorcy często posiadają więcej niż jeden kredyt. Takie połączenie pozwoli zaoszczędzić czas i pieniądze. W przypadku korzystnych trendów na rynku finansowym, bank może zapewnić możliwość zmiany waluty.

Kto może wziąć nowy kredyt?

Aby przedsiębiorca mógł refinansować kredyt na działalność gospodarczą, muszą zostać spełnione określone warunki:

- Skuteczne prowadzenie firmy przez co najmniej 6 miesięcy z rzędu.

- Działalność nie powinna być nieopłacalna za ostatni okres sprawozdawczy.

- Posiadanie pozytywnej historii kredytowej.

- Brak otwartego opóźnienia.

- Brak postępowania sądowego przeciwko podmiotowi prawnemu.

Programy refinansowania, które banki są gotowe zaoferować

Niektóre banki mają własną linię produktów bankowych do refinansowania osób prawnych.

Promsvyazbank zapewnia pożyczki w rublach w wysokości 10%. Okres spłaty wynosi do 10 lat. Osoba prawna może wybrać jeden z trzech oferowanych programów:

- „Uproszczony kredyt”. Możesz pożyczyć do 3 000 000 rubli na okres do 60 miesięcy. Ten typ jest bardziej odpowiedni do udzielania pożyczek małym firmom, nie jest wymagane żadne zabezpieczenie.

- Kredyt biznesowy. Kwota wynosi do 9 000 000 rubli, a okres wynosi 120 miesięcy.

- "Inwestować". Możliwe jest otrzymanie do 120 000 000 rubli. Okres w tym przypadku wyniesie do 120 miesięcy.

Pożyczka jest korzystna, ponieważ oprocentowanie jest o 0,5% niższe niż w przypadku standardowej pożyczki.

Sberbank oferuje refinansowanie pożyczek dla osób prawnych ze stawką 10%. Minimalna kwota, którą można otrzymać, to 3 000 000 rubli. Ale roczny dochód przedsiębiorcy nie powinien przekraczać 400 000 000 rubli. Na wielkość pożyczki i oprocentowanie będą miały wpływ różne wskaźniki, w tym sytuacja finansowa pożyczkobiorcy.

Listę dokumentów, które przedsiębiorca musi zebrać, należy doprecyzować w konkretnej instytucji finansowej. Specjaliści przeprowadzą pełną konsultację i wyjaśnią wszystkie niuanse.

Rosselkhozbank jest wiodącym wierzycielem największych kompleksów rolno-przemysłowych Federacji Rosyjskiej. Finansowanie rosyjskiego sektora rolnego jest głównym, oddzielnie nadzorowanym na najwyższym szczeblu rządowym, kierunkiem pracy banku. Jednak Rosselkhozbank zajmuje się również pożyczkami konsumenckimi i pożyczkami. Z naszej recenzji dowiesz się o warunkach refinansowania kredytów z innych banków przez Rosselkhozbank, a także poznasz opinię jego doświadczonych klientów na temat tego typu pożyczek.

Warunki refinansowania kredytów z innych banków w Rosselkhozbank

Aby skorzystać z usługi refinansowania kredytu z innego banku, trzeba przekonać pożyczkodawcę o swojej wiarygodności (dotyczy to większości banków, choć jest stosunkowo lojalny wobec refinansowania). Oznacza to, że będziesz musiał przedstawić bankowi dokumenty potwierdzające, że Twoja aktualna sytuacja finansowa pozwala Ci na regularne spłacanie drugiego kredytu.

Minimalny standardowy pakiet dokumentów dotyczących refinansowania w Rosyjskim Banku Rolnym jest następujący:

- Paszport obywatela Federacji Rosyjskiej;

- Ankieta-wniosek o refinansowanie sporządzona w formie bankowej;

- Zaświadczenie o dochodach sporządzone w formie bankowej;

- Zaświadczenie zewnętrznej instytucji kredytowej potwierdzające fakt spłaty zadłużenia z tytułu jej pożyczki (dokument należy złożyć w terminie nieprzekraczającym 10 dni od otrzymania pożyczki);

Jeśli zdecydujesz się na wydłużenie okresu lub kwoty pożyczki, możesz przyciągnąć do umowy współkredytobiorcę, który podzieli się z Tobą Twoimi zobowiązaniami dłużnymi po połowie. W takim przypadku wszyscy współkredytobiorcy muszą osobno ubiegać się o finansowanie.

Rosselkhozbank refinansuje pożyczki z innych banków dla osób fizycznych

Program refinansowania Rosselkhozbank dla kredytów konsumenckich innych banków dla osób fizycznych umożliwia prywatnym pożyczkobiorcom natychmiastową spłatę nawet kilku istniejących pożyczek. Mamy więc do czynienia z połączeniem kilku kredytów o różnych warunkach w inny, zawarty na korzystniejszych warunkach.

Warunki umowy refinansowania dla osób fizycznych:

- Maksymalna kwota bez zabezpieczenia: 750 000 rubli;

- Maksymalna kwota z zabezpieczeniem: 1 000 000 rubli;

- Oprocentowanie: - do 12 miesięcy: 13,5% - 12-60 miesięcy: 15%;

- Okres kredytowania: do 5 lat;

- Czas podjęcia decyzji: do 3 dni;

- Termin uzyskania kredytu: do 25 dni kalendarzowych od momentu zatwierdzenia przez bank Twojej kandydatury.

Pracownicy państwowi i „rzetelni” klienci banku mają prawo żądać od banku dyskonta do oprocentowania w wysokości -0,6% w skali roku!

Warunki dla osoby fizycznej przy refinansowaniu:

- Wiek: 23-65 lat;

- Starszeństwo:

- Ciągłe w ostatnim miejscu pracy: 6 miesięcy.

– Ogólne: co najmniej 12 miesięcy w ciągu ostatnich 5 lat; - Obywatelstwo, meldunek i obecne miejsce zamieszkania: Federacja Rosyjska.

Wszystkie warunki są przedstawione w wersji szablonowej. Rosselkhozbank tworzy indywidualny program kredytowy dla każdego klienta.

Rosselkhozbank refinansowanie pożyczek z innych banków dla osób prawnych

Rosselkhozbank finansuje również małe i średnie przedsiębiorstwa w Federacji Rosyjskiej, oferując refinansowanie na indywidualnych warunkach dla każdego klienta z tej kategorii. Podstawowymi standardowymi warunkami, od których wierzyciel odstępuje w indywidualnych wyliczeniach są:

- Kwota: 500000-20000000 rubli;

- Okres: do 10 lat;

- Zastaw obowiązkowy: zastaw obowiązkowy na nieruchomości;

- Status pożyczkobiorcy: Osoba prawna lub indywidualny przedsiębiorca.

Minimalny pakiet dokumentów prawnych:

- Wniosek o pożyczkę i Zgoda na weryfikację od uczestników transakcji;

- Dokumenty potwierdzające własność nieruchomości obciążonej hipoteką;

- Paszporty wszystkich właścicieli i kierowników przedsiębiorstwa, a także poręczycieli;

- Wyciąg z Jednolitego Państwowego Rejestru Podmiotów Prawnych / ERGIP, poświadczony notarialnie;

- Licencje na prowadzenie zadeklarowanej nominalnej działalności przedsiębiorstwa, wydawane przez państwo osobie prawnej.

Dodatkowe informacje można uzyskać, kontaktując się z dowolnym oddziałem banku w celu uzyskania porady.

Kalkulator refinansowania kredytów z innych banków w Rosselkhozbank

Na stronie informacji o pożyczce masz możliwość sprawdzenia przejrzystości wybranego planu pożyczkowego za pomocą specjalnego kalkulatora. W nim możesz obliczyć swój plan kredytowy, przeciągając przyciski suwaka do jednego lub drugiego poziomu. Klikając przycisk „Oblicz”, zobaczysz przybliżone warunki, na jakich może funkcjonować Twoja przyszła umowa z bankiem.