Promjene u obrascima za izvješćivanje za 3. kvartal. Računovodstveni podaci. Obračun doprinosa za obvezna osiguranja od nesreća na radu i profesionalnih bolesti

Postupak i rokovi podnošenja izvješća za 9 mjeseci regulirani su važećim poreznim zakonodavstvom. Također, propisi koji se odnose na transfer u Fond socijalnog osiguranja i Fond mirovinskog osiguranja imaju regulatornu snagu u ovom aspektu. Što se tiče poreznih obveznika, oni za koje je osigurano tromjesečno praćenje rezultata financijskog i gospodarskog poslovanja izvješćuju o rezultatima 3 kvartala.

Zahtjevi za generirana izvješća

Dokumenti koje sastavljaju porezni obveznici na temelju rezultata 3. tromjesečja moraju biti u skladu s utvrđenim standardima. Uzorci izvješća mogu se jednostavno preuzeti sa službenih web stranica saveznih ministarstava. Ako koristite elektroničko upravljanje dokumentima, nećete morati tražiti ažurne obrasce (pod uvjetom da koristite licencirani softver i/ili surađujete sa specijaliziranim operaterom).

Niz zahtjeva odnosi se ne samo na format izvješća, već i na redoslijed njihovog podnošenja regulatornim strukturama. Za brojne izvještajne dokumente jedina dostupna metoda je putem telekomunikacijskih kanala. Na primjer, prema važećem zakonodavstvu, papirni format nije primjenjiv.

Također, većina poreznih obveznika izvješća o premijama osiguranja dostavlja elektroničkim putem. Posebno se to odnosi na one s više od sto ljudi.

Trenutni rokovi javljanja za 9 mjeseci

O svakoj poreznoj obvezi potrebno je podnijeti izvješće u propisanom roku. Kršenje poreznog zakonodavstva u ovom pogledu povlači posljedice za poreznog obveznika.

U 2017. godini utvrđeni su sljedeći rokovi za podnošenje izvješća za 9 mjeseci:

- Za jedinstveni obračun premija osiguranja (podnosi se Federalnoj poreznoj službi, kombinira 4 obrasca: RSV-1, RSV-2, 4-FSS, RV-3) – 30.

- Za prijavu Fondu socijalnog osiguranja o doprinosima za ozljede i profesionalne bolesti - 20.-25.10. Izvješća se mogu dostaviti u papirnatom ili elektroničkom obliku. Obrasci za popunjavanje su skraćeni.

- Za Zavod za mirovinsko (dostavljaju se podaci o osiguranicima) – do 15. listopada. Ovo se izvješće podnosi mjesečno.

Što se tiče osnovnog izvještavanja pravnih osoba i poduzetnika, postoji niz nijansi. Na primjer, nisu predviđeni pri primjeni pojednostavljenog sustava oporezivanja.

Za poslovne subjekte s kojima posluje predviđen je rok od 25 dana za podnošenje prijave za navedeni porez od kraja prethodnog poreznog razdoblja. Dokument se dostavlja isključivo u elektroničkom obliku.

Stiglo je zadnje tromjesečje 2017. godine, a sada je vrijeme da porezne obveznike podsjetimo na rokove za podnošenje godišnjih izvješća. Koji će biti rokovi za podnošenje izvješća za pojedinačne poduzetnike i organizacije za 2017. godinu, reći ćemo vam u ovom materijalu.

Rokovi za podnošenje financijskih izvješća

Sve organizacije, uključujući i one male tvrtke, dužne su voditi računovodstvene evidencije, bez obzira na porezni režim koji primjenjuju (1. dio, članak 6. Zakona br. 402-FZ od 6. prosinca 2011.). Godišnje računovodstvo uključuje:

- izvješće o financijskim rezultatima,

- izvještaj o promjenama kapitala,

- izvješće o namjenskom utrošku sredstava.

Mala poduzeća mogu izvješćivati pomoću pojednostavljenih obrazaca, ali rok za izvješćivanje je isti za sve pravne osobe - 3 mjeseca nakon završetka izvještajne godine (članak 18. Zakona br. 402-FZ). Posljednji dan za podnošenje računovodstvenih izvješća za 2017. Federalnoj poreznoj službi i Rosstatu bit će 2. travnja 2018., jer se 31. ožujka poklapa sa subotom - slobodnim danom.

Rokovi za podnošenje poreznih prijava 2017 OSNO

Porezne prijave i obračuni podnose se Federalnoj poreznoj službi prema utvrđenom roku za svaku vrstu izvješća.

Organizacije na OSNO-u podnose prijave poreza na dohodak, čija učestalost može biti mjesečna ili tromjesečna. U svakom slučaju, obračun dobiti i gubitka za 2017. godinu potrebno je predati najkasnije do 28. ožujka 2018. godine.

Rok prijave je 2017. za ostale poreze:

- PDV – 25.01.2018.

- za imovinu organizacija - 30.03.2018.

- prijevoz – 01.02.2018.,

- zemljište – 01.02.2018

Rokovi za podnošenje izvješća samostalnih poduzetnika za godinu OSNO-u su sljedeći:

- za deklaraciju 3-NDFL - 30.04.2018.

- Ostale obrasce izvješća poduzetnici podnose u istim rokovima kao i organizacije.

Jedinstveni poljoprivredni porez, UTII i pojednostavljeni porezni sustav - rokovi za podnošenje izvješća u posebnim načinima

Povlašteni porezni režimi omogućuju vam da ne plaćate niz poreza - porez na dohodak, PDV, porez na imovinu, porez na dohodak za pojedinačne poduzetnike. U tom slučaju postoji potreba plaćanja i prijave poreza po posebnom režimu, kao i ostalih poreza.

Pojedinačni poduzetnici i trgovačka društva koja su primjenjivala pojednostavljeni sustav u 2017. godini podnose jedinstvenu poreznu prijavu po pojednostavljenom poreznom sustavu jednom godišnje. Istodobno, rokovi izvješćivanja za pravne osobe i samostalne poduzetnike razlikuju se: LLC "USN-2017" podnosi se najkasnije do 02.04.2018. (uzimajući u obzir odgodu roka od subote 31.03.2018.), a rok za samostalne poduzetnike je 30.04.2018. (1. stavak članka 346.23 Poreznog zakona Ruske Federacije).

Proizvođači poljoprivrednih proizvoda mogu primijeniti poseban režim u kojem se umjesto poreza na dohodak plaća jedinstveni poljoprivredni porez. Prijava Jedinstvenog poreza na poljoprivredu za 2017. godinu podnosi se najkasnije do 2. travnja 2018. jer rok (31.3.2018.) poklapa se s slobodnim danom (točka 2. članka 346.10. Poreznog zakona Ruske Federacije).

Pri imputaciji, deklaracije se podnose tromjesečno. Obveznici UTII-a podnose izvješća čiji su rokovi utvrđeni stavkom 3. čl. 346.32 Poreznog zakona Ruske Federacije, za 4. kvartal 2017. dostaviti najkasnije do 22.01.2018.

Za ostale poreze, koje izračunavaju "pojednostavljeni ljudi" i obveznici UTII i jedinstvenog poljoprivrednog poreza, obrasci izvješća i rokovi za njihovo podnošenje ne razlikuju se od onih koji se koriste u općem poreznom sustavu.

Rokovi za podnošenje izvješća o premijama osiguranja i porezu na dohodak

Svi poslodavci kao porezni agenti za porez na dohodak dužni su za 2017. godinu podnijeti izvješća o isplatama fizičkim osobama i porezu na dohodak po odbitku. Rokovi za podnošenje potvrda 6-NDFL za 2017. i 2-NDFL su isti - 02.04.2018. Ako poslodavac nije mogao zadržati porez od pojedinca, mora za to dostaviti potvrdu 2-NDFL najkasnije do 03. /01/2018.

U 2017. premije osiguranja trebale bi se kvartalno prijaviti Federalnoj poreznoj službi, a ne fondovima. Rok za dostavu obračuna premija osiguranja za 2017. godinu je najkasnije do 30. siječnja 2018. godine.

Ovo se ne odnosi na premije osiguranja za "ozljede" - izvješća 4-FSS i dalje je potrebno dostaviti Fondu za socijalno osiguranje. Rokovi za podnošenje izvješća za 2017. utvrđeni za 4-FSS razlikuju se za elektronička plaćanja - 25.01.2018., a za papirnata plaćanja - 22.01.2018.

U mirovinski fond za 2017. potrebno je podnijeti samo jedno izvješće - to je novi obrazac o stažu osiguranja pojedinaca SZV-STAZH, koji će se predati prvi put. Rok za podnošenje SZV-STAZH za 2017. je najkasnije do 01.03.2018.

Rok za dostavu statističkih izvješća

Izvješćivanje Rosstatu daju pojedinačni poduzetnici i mala poduzeća ako su predmet kontinuiranog ili selektivnog statističkog istraživanja. Kontinuirano istraživanje provodi se svakih 5 godina, a selektivno istraživanje provodi se mjesečno/tromjesečno (za mala i srednja poduzeća) ili godišnje (za mikropoduzeća). Popisi onih koji se moraju prijaviti formiraju se na temelju podataka iz jedinstvenog registra malih poduzeća (članak 5. Zakona br. 209-FZ od 24. srpnja 2007.).

Rosstat objavljuje određene informacije o obrascima i rokovima za podnošenje izvješća za 2017. pojedinačnim poduzetnicima i organizacijama poštom, ali kako biste bili unaprijed informirani, bolje je pratiti informacije na web stranici regionalnih statističkih tijela u „Statističko izvješćivanje ”, ili ga provjerite u svojoj podružnici Rosstata.

Rokovi za dostavu izvješća za 2017. godinu – tablica

|

Naziv izvješća |

Tko iznajmljuje |

Gdje je to dostupno? |

Rok za predaju |

|

Godišnja financijska izvješća (bilanca, izvješće o financijskim rezultatima i prilozi) |

organizacije |

Inspektorat savezne porezne službe, vlasti Rosstata |

|

|

Prijava PDV-a za 4. kvartal 2017. godine |

organizacije i individualni poduzetnici |

||

|

Prijava poreza na dobit za 2017. godinu |

organizacije |

||

|

Prijava poreza na imovinu za 2017 |

organizacije |

||

|

Prijava poreza na prijevoz za 2017. godinu |

organizacije |

||

|

Prijava poreza na zemljište za 2017. godinu |

organizacije |

||

|

Izjava 3-NDFL za 2017 |

|||

|

Izjava o jedinstvenom porezu prema pojednostavljenom poreznom sustavu za 2017. |

organizacije i individualni poduzetnici |

04/02/2018 - organizacije, 05/03/2018 - IP |

|

|

Izjava o UTII za 4. kvartal 2017 |

organizacije i individualni poduzetnici |

||

|

Prijava jedinstvenog poreza na poljoprivredu za 2017 |

organizacije i individualni poduzetnici |

||

|

Potvrda 2-NDFL za 2017 |

za fizička lica od kojih je nemoguće ostvariti porez po odbitku – 01.03.2018. za ostale - 02.04.2018 |

||

|

Obrazac 6-NDFL za 2017 |

porezni agenti - organizacije i pojedinačni poduzetnici |

||

|

Obračun premije osiguranja za 2017. godinu |

|||

|

Informacija o prosječnom broju zaposlenih za 2017. godinu |

organizacije i individualni poduzetnici sa zaposlenima |

||

|

Izračun 4-FSS za 2017 |

organizacije i individualni poduzetnici sa zaposlenima |

22.01.2018 na papiru, 25.01.2018 elektronskim putem |

|

|

Potvrda o osnovnoj djelatnosti |

organizacije i individualni poduzetnici |

||

|

Informacije SZV-STAZH za 2017 |

organizacije i individualni poduzetnici sa zaposlenima |

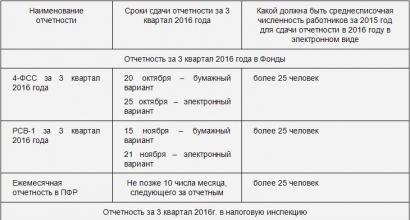

U ovom materijalu čitatelj će pronaći rokove za podnošenje izvješća za 3. kvartal 2016. za samostalne poduzetnike i organizacije.

Podsjetimo, prema poreznom kalendaru za 2016.-2017., za navedeno razdoblje, osiguranici i porezni obveznici, u skladu s važećim zakonodavstvom Ruske Federacije, moraju podnijeti izvješća Federalnoj poreznoj službi, Mirovinskom fondu Ruske federacije. Federacije i Fonda socijalnog osiguranja.

Treba napomenuti da se neka izvješća za navedeno razdoblje dostavljaju u roku ovisno o načinu izvješćivanja: elektroničkim ili papirnatim.

Također, prije nego što navedemo konkretne rokove za dostavu izvješća za 3. kvartal 2016. godine, podsjetimo da se, ukoliko rok pada na vikend ili praznik, odgađa za sljedeći radni dan nakon vikenda.

Koja se izvješća predaju za 3. kvartal 2016.?

Poslodavci i osiguravatelji dužni su za III kvartal 2016. godine dostaviti sljedeća izvješća:

- UTII deklaracija - za pojedinačne poduzetnike i organizacije koje rade na ovom sustavu oporezivanja. Preuzimanje datoteka . Pitanje vezano uz podnošenje nulte UTII deklaracije;

- PDV prijava za obveznike PDV-a. Upute za ispunjavanje i obrazac;

- 6-NDFL za poslodavce. Upute za ispunjavanje, uzorak i obrazac;

- RSV-1 za poslodavce. Može se preuzeti na ovoj stranici;

- 4-FSS za poslodavce. Pojedinosti i ;

- SZV-M za poslodavce. Nijanse ispunjavanja obrasca;

Objašnjenja

Ako je prosječan broj zaposlenih manji od utvrđenog ograničenja za podnošenje izvješća isključivo u elektroničkom obliku, tada osoba ima pravo odabrati oblik i način izvješćivanja po vlastitom nahođenju.

U pravilu se prijava PDV-a mora podnijeti isključivo elektroničkim putem. Jedina iznimka je slučaj kada ovo izvješće podnosi porezni agent koji ne plaća PDV. Odnosno, kada je pojedinačni poduzetnik ili organizacija oslobođena plaćanja PDV-a, prema čl. 145 Poreznog zakona Ruske Federacije ili primjenjuje poseban porezni režim. U tom slučaju prijava se može podnijeti u papirnatom ili elektroničkom obliku, prema procjeni poreznog obveznika.

Izvješćivanje za 3. tromjesečje 2017., njegov sastav i vrijeme ovise o poreznom režimu koji primjenjuje porezni obveznik i karakteristikama djelatnosti. U ovom materijalu razmatramo glavne načine i što će i kada svakako trebati položiti u okviru svakog od njih, te što će možda biti potrebno dodatno položiti u određenim okolnostima gospodarskog života.

Opći porezni sustav: podnošenje izvješća za III kvartal 2017

OSN može podnositi mjesečna, tromjesečna izvješća (npr. tromjesečni PDV) i izvješća za koje je izvještajno razdoblje tromjesečje, a porezna godina godina. Naime, posljednja od navedenih vrsta izvješća bit će karakteristična po tome što se u biti ne radi o izvješćima za 3. kvartal, već o izvješćima za 9 mjeseci.

Radi praktičnosti, prikupili smo glavna izvješća i rokove za podnošenje u tablici za 2017., 3. kvartal:

|

Porez |

Kakav izvještaj |

Razdoblje |

Rok |

|

Porez na dohodak, tromjesečno (prema stavku 3. članka 286. Poreznog zakona Ruske Federacije) |

deklaracija |

9 mjeseci 2017 |

Zaključno do 30. listopada 2017. godine |

|

Porez na dohodak, mjesečno (za one koji plaćaju proračun na temelju stvarne dobiti i nisu izričito navedeni u stavku 3. članka 286. Poreznog zakona Ruske Federacije) |

deklaracija |

srpnja 2017 |

Zaključno do 28. kolovoza 2017 |

|

deklaracija |

kolovoza 2017 |

Zaključno do 28. rujna 2017. godine |

|

|

deklaracija |

rujna 2017 |

Zaključno do 30. listopada 2017. godine |

|

|

deklaracija |

3. kvartal 2017 |

Zaključno do 25. listopada 2017. godine |

|

|

Dnevnik faktura |

3. kvartal 2017 |

Zaključno do 20. listopada 2017. godine |

|

|

Izračun 6-NDFL |

9 mjeseci 2017 |

Zaključno do 31. listopada 2017 |

|

|

Porez na imovinu |

Obračun akontacija ( VAŽNO! Za iznajmljivanje ako je tromjesečje izvještajnog razdoblja utvrđeno zakonom na razini konstitutivnog subjekta Ruske Federacije) |

9 mjeseci 2017 |

Zaključno do 30. listopada 2017. godine |

BILJEŠKA! Pojedinačni poduzetnici podnose približno isti paket izvješća za 3. tromjesečje 2017. OSN-u kao pravna osoba, ali s izuzetkom izjave o dobiti i obračuna imovine.

Osim izvještaja koji se uvijek dostavljaju Federalnoj poreznoj službi, od 2017. godine tamo se dostavlja i novi konsolidirani obračun doprinosa na fondove plaća. Jedinstveni obračun doprinosa podnosi se tromjesečno, s rokom do 30. dana u mjesecu koji slijedi nakon tromjesečja za koje se izvještava. Odnosno, prijavu za 3. tromjesečje doprinosa na plaću moraju podnijeti do zaključno s 30. listopada 2017. svi porezni obveznici koji su u tom razdoblju isplatili dohodak radnicima.

Kako ispuniti ERSV za 9 mjeseci 2017 , saznati .

Posebni porezni režimi - podnošenje izvješća za poduzeća i samostalne poduzetnike

Ako porezni obveznik radi pod posebnim poreznim režimom, sastav njegovog izvješća za treće tromjesečje ima nijanse. Također smo predstavili glavne u prikladnom tabelarnom obliku:

|

Način rada |

Porez |

Kakav izvještaj |

Razdoblje izvještavanja |

Rokovi za dostavu izvješća za 3. kvartal |

|

Porez prema pojednostavljenom poreznom sustavu |

deklaracija |

Ne odustaje |

||

|

Izračun 6-NDFL |

9 mjeseci 2017 |

Zaključno do 31. listopada 2017 |

||

|

deklaracija |

3. kvartal 2017 |

Zaključno do 20. listopada 2017. godine |

||

|

Izračun 6-NDFL |

9 mjeseci 2017 |

Zaključno do 31. listopada 2017 |

||

|

deklaracija |

Ne odustaje |

|||

|

Izračun 6-NDFL |

9 mjeseci 2017 |

Zaključno do 31. listopada 2017 |

Gornje tablice navode glavne poreze koje moraju prijaviti obveznici koji primjenjuju jedan ili drugi porezni režim. Osim glavnih, postoje i posebni porezi i naknade o kojima se izvješćuje ako je poduzeće ili pojedinačni poduzetnik obveznik ove vrste poreza (naknade).

Posebni porezi

Za većinu posebnih poreza izvještajno razdoblje je godina pa samo za rezultate 3. kvartala 2017. nema potrebe za podnošenjem izvješća. Kakvi to izračuni mogu biti i koliko često ih treba izvještavati, pogledajte tablicu:

|

porez (pristojba) |

Kakav izvještaj |

Razdoblje izvještavanja |

Predaja izvješća za 3. kvartal |

Komentar |

|

Porez na prijevoz |

deklaracija |

Ne odustaje |

||

|

Porez na vodu |

deklaracija |

3. kvartal 2017 |

Zaključno do 20. listopada 2017. godine |

|

|

Porez na zemljište |

deklaracija |

Ne odustaje |

Samo pravne osobe izvješćuju i za god |

|

|

Naknada za zaštitu okoliša i naknada za onečišćenje (porez na smeće) |

ne odustaj |

Zapravo, izračuni za te naknade nisu 100 posto plaćanja poreza i ne podnose se Federalnoj poreznoj službi, već tijelima Rosprirodnadzora. Pogledaj detalje . |

||

|

deklaracija |

Ovisi o vrsti trošarine |

Zakupnina ovisno o vrsti trošarine |

Saznajte detalje o rokovima plaćanja i predaje izvješća o trošarinama. . |

Za one poreze za koje u izvještajnom razdoblju nije postojao predmet oporezivanja, uz određene uvjete, standardno podnošenje izvješća za 3. tromjesečje 2017. godine može se zamijeniti podnošenjem jedinstvene pojednostavljene prijave (SUD). Tromjesečni EUD dostavlja se najkasnije do 20. dana u mjesecu koji slijedi nakon kvartala za koji izvještavamo (odnosno za 3. kvartal – prije 20. listopada 2017.).

Pročitajte o nijansama povezanim s EUD .

Koje kodove navesti u deklaraciji u poreznom razdoblju 3. tromjesečje

Koju šifru navesti u pojedinoj prijavi ovisi o porezu za koji se prijava podnosi i razdoblju. Za različite deklaracije, šifre se mogu postaviti različitim nalozima Savezne porezne službe. Prikupili smo šifre koje se koriste u općim slučajevima u varalici (u njoj ćete također pronaći kodove za razdoblje 3. kvartal / 9 mjeseci)

|

Porez |

Razdoblje |

Bilješka |

|

|

PDV (mjesečno) |

|||

|

rujan |

|||

|

PDV (tromjesečno) |

1. četvrtina |

Nalog Federalne porezne službe od 29. listopada 2014. br. MMV-7-3/558@ |

|

|

2. četvrtina |

|||

|

3. četvrtina |

|||

|

4. četvrtina |

|||

|

Porez na dohodak (mjesečno tijekom godine, kumulativno) |

|||

|

5 mjeseci |

|||

|

6 mjeseci |

|||

|

7 mjeseci |

|||

|

8 mjeseci |

|||

|

9 mjeseci |

|||

|

10 mjeseci |

|||

|

11 mjeseci |

|||

|

12 mjeseci (godina) |

|||

|

Porez na dohodak (tromjesečno tijekom godine, kumulativno) |

1. četvrtina |

Nalog Federalne porezne službe od 19. listopada 2016. br. MMV-7-3/572@ |

|

|

1. polugodište |

|||

|

9 mjeseci |

|||

|

Porez na imovinu - obračun predujmova |

1. četvrtina |

Nalog Federalne porezne službe od 24. studenog 2011. br. MMV-7-11/895 Nalog Federalne porezne službe od 31. ožujka 2017. br. MMV-7-21/271@ (na temelju rezultata 2017.) Dopis br. BS-4-21/12076 Federalne porezne službe Rusije od 23. lipnja 2017. godine navodi da se za izvještajna razdoblja 2017. godine obračuni poreza za akontacije mogu podnijeti u obliku koji je odobren jednim od gore navedenih naloga ( po izboru poreznog obveznika) |

|

|

1. polugodište |

|||

|

9 mjeseci |

|||

|

Porez na nekretnine - godišnja prijava |

|||

|

Deklaracija prema pojednostavljenom poreznom sustavu |

Nalog Federalne porezne službe od 26. veljače 2016. br. MMV-7-3/99@ |

||

|

Izjava o UTII |

1. četvrtina |

Nalog Federalne porezne službe od 4. srpnja 2014. br. MMV-7-3/353@ |

|

|

2. četvrtina |

|||

|

3. četvrtina |

|||

|

4. četvrtina |

|||

|

Izračun 6-NDFL |

1. četvrtina |

Nalog Federalne porezne službe od 14. listopada 2015. br. MMV-7-11/450@ |

|

|

1. polugodište |

|||

|

9 mjeseci |

|||

|

Jedinstveni obračun premija osiguranja |

1. četvrtina |

Nalog Federalne porezne službe od 10. listopada 2016. br. MMV-7-11/551@ |

|

|

1. polugodište |

|||

|

9 mjeseci |

|||

BILJEŠKA! Za one porezne obveznike koji:

- prestaje s radom,

- se reorganizira,

- izvješća kao konsolidirana grupa,

Postoje posebni posebni kodovi koji se moraju navesti u odgovarajućim deklaracijama. Možete ih razjasniti u nalozima Federalne porezne službe, prema kojima su "redoviti" kodovi navedeni u našoj tablici.

Ako je vaša tvrtka podložna likvidaciji ili reorganizaciji, saznajte korisne informacije o sastavljanju 6-NDFL.

Koja financijska izvješća se predaju za 3. kvartal?

U 2017. ne postoji zahtjev za podnošenje tromjesečnih računovodstvenih obrazaca Federalnoj poreznoj službi. Zakonodavstvo, kako računovodstveno tako i porezno, utvrđuje obvezu podnošenja seta obrazaca računovodstvenog izvješćivanja za cijelu godinu.

Postoji nekoliko iznimaka od ovog pravila:

- Državni službenici i dalje izvješćuju kvartalno. Pritom se sjećamo da proračunske institucije odgovaraju osnivaču, a ne Federalnoj poreznoj službi.

- Porezni obveznici koji tijekom godine prestanu s djelatnošću sastavljaju izvješća na dan upisa u registar o prestanku djelatnosti (likvidacija) i dostavljaju ih u roku od 3 mjeseca od tog datuma.

- Porezni obveznici koji su s radom započeli tijekom izvještajne godine (nakon 1. siječnja) sastavljaju i podnose izvješće za razdoblje od dana registracije do 31. prosinca. Međutim, rok za podnošenje takvog izvješća ne razlikuje se od uobičajenog roka za podnošenje godišnjih računovodstvenih izvješća.

Više informacija o rokovima i postupku predaje računovodstvenih izvješća možete pronaći u članku .

Računovodstvena izvješća dostavljaju se Državnom odboru za statistiku na sličan način.

VAŽNO! Uz klasičnu bilancu i financijske rezultate, poduzeća koja nisu klasificirana kao mala poduzeća ili uključena u uzorak iz kategorije malih poduzeća statističkim tijelima dostavljaju i druga izvješća. Ova druga izvješća mogu biti mjesečna ili tromjesečna. Vrijeme i postupak podnošenja treba razjasniti s Državnim odborom za statistiku.

Što se tiče izvješća za osnivače i ostale zainteresirane korisnike, ona se mogu generirati i dostavljati bilo kada. Ali takva izvješća nema potrebe slati poreznim vlastima.

Rezultati

Sastav poreznog izvješća za 3. tromjesečje ovisi o tome koji režim porezni obveznik primjenjuje. Najviše poreznih prijava za 3. kvartal 2017. godine podnose oni koji rade na OSN-u. Za zaposlenike s posebnim režimom često se dostavljaju godišnja izvješća, s izuzetkom UTII-a. Prema UTII-u morate podnositi kvartalna izvješća, odnosno deklaraciju za 3. tromjesečje. 2017 mora se podnijeti u listopadu 2017. Uz prijave vezane uz primjenu poreznog režima, svi porezni obveznici koji isplaćuju dohodak fizičkim osobama moraju prijaviti 6-NDFL i Jedinstveni obračun doprinosa za osiguranje na kraju 9 mjeseci. Napominjemo da je postupak i rokove plaćanja poreza za 3. kvartal. ne mogu se podudarati s postupkom formiranja i rokovima za podnošenje izvješća o tim porezima. Na primjer, porez prema pojednostavljenom poreznom sustavu mora se platiti unaprijed kvartalno, unatoč činjenici da se deklaracija prema pojednostavljenom poreznom sustavu podnosi jednom godišnje.

Za više informacija o tome kada predati i kada platiti porez za 3. kvartal 2017. pogledajte.