Ümumi investisiya nədir. Xalis investisiya nədir

yeni istehsal olunan istehsal vasitələrinə: maşın, avadanlıq, alət və binalara, habelə ehtiyatların artırılmasına çəkilən xərclər.

- - Bax: xalis investisiya...

Biznes terminlərinin lüğəti

- - məsrəflər, xammallar, vergilər və s. xərclərin çıxılmasından əvvəl bir müddət ərzində müəyyən bir iş sahəsində alınan pulun ümumi məbləği. müqayisə edin: xalis pul daxilolmaları ...

Biznes terminlərinin lüğəti

- - Xərclərin növündən asılı olmayaraq bankın müəyyən müddət ərzində çəkdiyi xərclər ...

Biznes terminlərinin lüğəti

- - makroiqtisadi göstərici; ölkənin məhsuldar kapitalının dəyişdirilməsi və artırılması xərclərinin cəmi üstəgəl/mənfi əmtəə ehtiyatlarının həcmindəki dəyişiklik ...

Biznes terminlərinin lüğəti

- - ...

Böhranların İdarə Edilməsi Terminlərinin Lüğəti

- - əsas kapitalın və ehtiyatların ümumi artımını xarakterizə edən Milli Hesablar Sisteminin ümumi göstəricisi, yəni. əsas vəsaitlərin alınması, daşınmaz əmlaka mülkiyyət hüquqları və s. Aktivliyin artması...

Biznes terminlərinin lüğəti

- - özəl, korporativ müəssisə və təşkilatların, vətəndaşların vəsaitləri, o cümlədən həm şəxsi, həm də borc vəsaitləri hesabına formalaşan investisiyalar. Həmçinin bax: İnvestisiya növləri ...

Maliyyə lüğəti

- - istehsalın hər bir xüsusi səviyyəsində sabit və dəyişən xərclərin cəmi ...

Böyük iqtisadi lüğət

- - maliyyələşdirmə mənbələrindən asılı olmayaraq ümumi investisiya...

Böyük iqtisadi lüğət

- - əsas kapitalın ümumi artımını və ehtiyatların artımını kəmiyyətcə xarakterizə edən Milli Hesablar Sisteminin ümumi iqtisadi göstəricisi ...

Böyük iqtisadi lüğət

- - Ümumi daxili sərmayənin inventar və bitməmiş işlərə deyil, yalnız dayanıqlı kapital mallarına investisiyanı əks etdirən hissəsi ...

İqtisadi lüğət

- - Əsas kapitalın hər hansı hesablanmış köhnəlməsi çıxılmazdan əvvəl yeni əsas kapitalın yaradılması xərcləri ...

İqtisadi lüğət

- - Müəyyən bir dövr ərzində iqtisadiyyata ümumi investisiya, məsələn, bir il, təmirə investisiya və xalis investisiya daxildir ...

İqtisadi lüğət

- - "... 1.2. Brüt əsasda hesablaşmalar - hər bir ödəniş sənədi üzrə ayrı-ayrılıqda vəsaitlərin köçürüldüyü hesablaşma növü .....

Rəsmi terminologiya

- - "...İcarələrə ümumi investisiya aşağıdakıların məcmusudur: maliyyə icarəsi üzrə icarəyə verən tərəfindən alınacaq minimum icarə ödənişləri...

Rəsmi terminologiya

- - ....

İqtisadiyyat və hüquq ensiklopedik lüğəti

"İNVESTİSİYA, ÜMUMİ ÖZƏL DAXİLİ" kitablarında

22 Şəxsi Həyat

Müəllifin kitabından22 Şəxsi Həyat …əsl Ceki – o, uşaqları ilə birlikdə idi, uşaqlar üçün hər şeyi edirdi. Uşaqları üçün yaşayırdı və onlar üçün hər şeyi edərdi. Peter Beard Jackie həmişə Kennedi ailəsinə sadiq qaldı, lakin 1979-cu ilə qədər onlardan müstəqillik qazana bildi.

"Özəl fərziyyələr"

Keçmişə dair şərhlər kitabından [Başqa nəşr] müəllif Strugatsky Boris Natanoviç“XÜSUSİ FƏRZİNƏLƏR” 1958-ci ilin ortalarında o zaman öz zövqü və ümumi inkişafı üçün akademik V.A.-nın “Kosmos, zaman və cazibə nəzəriyyəsi” kitabını öyrənən B.N.

Şəxsi detektivlər

Beyker küçəsi və ətrafı kitabından müəllif Çernov SvetozarŞəxsi təyyarələr

Arıq istehsal metodundan istifadə edərək mal və xidmətlərin satışı kitabından Womack James tərəfindənŞəxsi təyyarələr İşgüzar səfər etmək üçün əlbəttə ki, əla bir yol var - bizi gözləyən xüsusi sifarişli təyyarəyə minmək və sonra istədiyimiz vaxt, istədiyimiz yerə uçmaq. Çoxları üçün yüksək qiymətə görə

3. Ümumi və xalis investisiya

İnvestisiyalar kitabından müəllif Maltseva Yuliya Nikolaevna3. Ümumi və xalis investisiyalar Ümumi investisiyalar əsas kapitalın (əsas fondların) və ehtiyatların saxlanılması və artırılması üçün istifadə olunur. Onlar amortizasiyadan, yəni amortizasiyanı kompensasiya etmək üçün lazım olan investisiya resurslarından ibarətdir.

Özəl şirkətlər

Maliyyə idarəetməsi asandır kitabından [Menecerlər və Yeni Başlayanlar üçün Əsas Kurs] müəllif Gerasimenko AlekseyÖzəl şirkətlər Rusiyada, fond bazarının inkişaf etməməsi səbəbindən, yerli M&A layihələri üzərində işləyərkən, ən çox özəl şirkətlərlə görüşəcəksiniz. Özəl şirkətlərlə işləyərkən nəzərə almalı olduğunuz ilk sual səhmdarların buna hazır olub-olmamasıdır

Şəxsi kreditlər

Kitabdan İlk milyon dollar ən çətin olanıdır müəllif Vatutin SergeyŞəxsi Kreditlər - Bankınız şərti olaraq borc verirmi? –?Problem yoxdur... –?Bəs qayıtmasam? -Uca Allahın hüzuruna çıxanda onun qarşısında narahat olacaqsan. -? Yaxşı, nə vaxt olacaq ... -?İndi beşincini qaytarmasan, altıncı görünəcək ... Bu, əlbəttə ki, deyil.

Açıq satılan qiymətli kağızlara investisiyalar və birbaşa investisiyalar

Sosial Sahibkarlıq kitabından. Missiya dünyanı daha yaxşı bir yerə çevirməkdir müəllif Lyons TomasAçıq satılan qiymətli kağızlara və özəl kapitala investisiya etmək Aktiv sahiblik strategiyaları Birjada satılan qiymətli kağız holdinqlərinin strateji sahibi və etibarçısı kimi investor səsvermə yolu ilə korporativ davranışa təsir göstərə bilər.

Şəxsi Mülkiyyət

Biznes Yolu kitabından: Yahoo! Dünyanın ən məşhur internet şirkətinin sirləri müəllif Vlamis Entonişəxsi düşüncələr

İki cilddə əsərlər kitabından. Cild 1 müəllif Dekart ReneŞəxsi Düşüncələr 1619 Yanvar “Aktyorlar öz ayıblarını üzlərində gizlətmək üçün maska taxdıqları kimi, indiyə qədər yalnız tamaşaçı olduğum bu dünyanın teatrında səhnəyə çıxmaq üzrə olan mən də meydana çıxıram. maskada.”“ Gənclər, tələb edən kəşflərlə qarşılaşdılar

Şəxsi ordular

Üçüncü Dalğa kitabından müəllif Toffler AlvinŞəxsi Ordular Bu siyasi boşluğun gizli təhlükələrini 1970-ci illərin ortalarına qısaca nəzər salmaqla qiymətləndirmək olar. Sonra OPEC embarqosundan sonra enerji və xammal axını qeyri-müəyyən bir şəkildə hərəkət etdi, inflyasiya sürətləndi, dollar ucuzlaşdı, Afrika, Asiya və Latın Amerikası

Davalar özəldir

Müəllifin kitabındanŞəxsi işlər Adi (və daha da betər) hökmdarla görkəmli hökmdar arasındakı digər xarakterik fərq şəxsi maraqlarla dövlət maraqları arasındakı əlaqədə özünü göstərir. İlk rus avtokratları, görünür, birinci ilə ikinci arasında bir xətt çəkmədilər.

Şəxsi döyüşlər

Müharibə dahisi Skobelev kitabından ["Ağ general"] müəllif Runov Valentin AleksandroviçŞəxsi döyüşlər Plevnaya ikinci uğursuz hücum ruslar üçün fəlakətli nəticələrə səbəb ola bilər. Onların qoşunları "330 verstlik nəhəng bir cəbhəyə yarım qövsdə səpələnmişdi, orada boşluqlar var idi, ümumi ehtiyatın olmaması səbəbindən dolduracaq heç bir şey yox idi ... Hər yerdə istəyərlər.

A. Ümumi rubl üçün necə satmaq olar

Burjuasız kitabından müəllif Efimov İqor MarkoviçA. Ümumi rubla necə satırlar Bazar iqtisadiyyatında qiymət tələb və təklifin bərabərləşdirilməsi prosesində, yəni İstehsalçı ilə İstehlakçı arasında müəyyən qarşıdurma nəticəsində formalaşır. Planlı iqtisadiyyatda qiymət qarşıdurma nəticəsində formalaşır

Bizim daxili işlərimizə qarışmırlar. Onlar ABŞ-ın daxili işlərinə çevrildi

Xəyanət kitabından. 90-cı illər: hakimiyyət xalqa qarşı müəllif Sulakşin StepanBizim daxili işlərimizə qarışmırlar. Onları ABŞ-ın daxili işlərinə çevirdilər Amerikada Rusiyanın daxili işlərinə qarışan başqa dövlət və dövlətə yaxın təşkilatlar da var. Məsələn, AİD dövlət qurumudur

Şəxsi istehlak xərclərinə ev təsərrüfatlarının uzunmüddətli istehlak mallarına (avtomobil, soyuducu, videoregistrator və s.), istehlak mallarına olan xərcləri daxildir. (çörək, süd, pivə, siqaret, köynək, diş pastası və s.), eləcə də xidmətlərə (hüquqşünaslar, həkimlər, mexaniklər, bərbərlər) istehlak xərcləri. Bu xərclərin ümumi məbləğini göstərmək üçün C hərfindən istifadə edəcəyik.

2. Milli iqtisadiyyata ümumi özəl investisiya (Ig)

“İnvestisiya xərcləri” anlayışına əsasən üç komponent daxildir: 1) sahibkarlar tərəfindən maşın, avadanlıq və dəzgahların bütün son alışları; 2) bütün tikinti və 3) inventar dəyişiklikləri.

3. Malların və xidmətlərin dövlət satınalmaları (g)

Bu xərclər qrupuna bütün dövlət xərcləri, o cümlədən federal və yerli hökumətlər müəssisələrin son məhsullarına və dövlət tərəfindən resursların, xüsusən də işçi qüvvəsinin birbaşa satın alınmasına aid edilir. Bununla belə, o, dövlətin bütün transfer ödənişlərini istisna edir, çünki bu cür xərclər cari istehsalın artımını əks etdirmir, sadəcə olaraq dövlət gəlirlərinin müəyyən ailələrə və fərdlərə köçürülməsidir. G hərfi mal və xidmətlərin dövlət satınalmalarını ifadə etmək üçün istifadə olunacaq.

4. Xalis ixrac (Хn)

Bir ölkənin ixracı ilə idxalı arasındakı fərqi təmsil edir.

Hesab etdiyimiz dörd xərc kateqoriyası bunlardır: şəxsi istehlak xərcləri (İLƏ), malların və xidmətlərin dövlət satınalmaları (G) ümumi özəl daxili investisiya (Jg) və xalis ixrac (Xn) - bütün mümkün xərc növləri daxildir. Onlar illik istehsalın bazar dəyərini və ya başqa sözlə ÜDM-ni ölçürlər. Bu o deməkdir ki

C + Jg + G + Xn = ÜDM.

ÜDM-in gəlirlər üzrə hesablanması üsulu. ÜDM isə ayrı-ayrı şəxslərin və müəssisələrin gəlirlərinin (əmək haqqı, faiz, mənfəət və icarə haqqı) məcmusudur və ümumilikdə istehsal amilləri sahiblərinin əmək haqqının cəmi kimi müəyyən edilir. Bu rəqəmə həmçinin sahibkarlıq subyektlərindən dolayı vergilər, amortizasiya, əmlak gəlirləri daxildir.

Amortizasiya. Əksər avadanlığın istismar müddəti bir ildən çoxdur. Əslində, investisiya mallarının alınması xərcləri və onların məhsuldarlıq müddəti eyni hesabat dövrünə düşmür. Nəticədə, bir tərəfdən satınalma dövründə mənfəətin və nəticədə bütün gəlirlərin aşağı qiymətləndirilməsinin, digər tərəfdən isə sonrakı illərdə mənfəətin və ümumi gəlirin şişirdilməsinin qarşısını almaq üçün ayrı-ayrı müəssisələr faydalı istifadə müddətini hesablayırlar. avadanlığın istifadə müddəti ərzində investisiya mallarının ümumi dəyərini bərabər və ya daha az bölüşdürün.

Ayrı-ayrı illərdə istehsal prosesində sərf olunan kapitalın miqdarını göstərən illik ayırmalar adlanır amortizasiya.

Amortizasiya mənfəət şəklində gəlirin və buna görə də hər il şirkətin ümumi gəlirinin daha dəqiq hesabını vermək üçün nəzərdə tutulmuş mühasibat yazılışıdır.

İqtisadiyyatda mənfəətin və ümumi gəlirin miqdarını dəqiq hesablamaq istəyiriksə, biznes sektorunun ümumi gəlirinə kapital istehlakı haqqı adlanan böyük amortizasiya ayırmasını daxil etməliyik.

Xərclərin bu növünün əhəmiyyəti onunla müəyyən edilir ki, biznes sektorunun gəlirlərinin bir hissəsi resurs təminatçıları ilə hesablaşmalar üçün istifadə edilə bilməz. Bu xərclərin bir hissəsi, yəni istehsalın maya dəyərinin bir hissəsi şirkətlərin mənfəətini azaldan istehsal xərcləridir. Lakin digər istehsal məsrəflərindən fərqli olaraq amortizasiya kiminsə gəlirinə əlavə deyil. Başqa sözlə desək, istehlak kapitalının bərpası üçün ayırmalar mahiyyət etibarı ilə bizə deyir ki, istehsal prosesində istehlak edilmiş maşın və avadanlıqları, yəni bütövlükdə gələcəkdə bu ilin ÜDM-nin bir hissəsini əvəz etmək üçün ayrılmalıdır. İstehsal gücü ehtiyatı pisləşmədən ÜDM sosial gəlir kimi istehlak edilə bilməz.

Dolayı vergilər . Başqa bir qeyri-gəlir xərci isə hökumətin müəyyən vergiləri götürməsi ilə əlaqədardır dolayı vergilər. Şirkətlər onlara istehsal xərcləri kimi yanaşır və buna görə də məhsulların qiymətinə əlavə edirlər. Belə vergilərə daxildir ümumi satış vergisi, aksizlər, əmlak vergiləri, royalti və gömrük rüsumları.

İllik istehsalın maya dəyərinin bir hissəsi yüksək əmtəə qiymətləri vasitəsilə istehlakçılara ötürülən dolayı vergiləri əks etdirir. Milli istehsalın dəyərinin bu hissəsi əmək haqqı və ya renta, faiz və ya mənfəət şəklində görünmür.

İstehlak edilmiş kapitalın əvəz edilməsi üçün töhfələr və biznes üzrə dolayı vergilər ÜDM-in qeyri-gəlir bölgüsünü təşkil edir.

İşçilərin əməyinin ödənilməsi . Ən böyük gəlir kateqoriyasına əsasən iş təklif edənlərə biznes və hökumət tərəfindən ödənilən əmək haqqı, habelə bir çox əmək haqqı əlavələri, xüsusən də işəgötürənlərin sosial təminat və müxtəlif özəl pensiya fondlarına ayırmaları, tibbi xidmət və işsizlik zamanı yardım daxildir. digər hallar. Bu əmək haqqı əlavələri işçi qüvvəsinin işə götürülməsi ilə bağlı sahibkarlar üçün çəkilən xərclərin bir hissəsidir və beləliklə, şirkətin ümumi əmək haqqı xərclərinin tərkib hissəsi kimi qəbul edilir.

icarə ödənişləri . Bu ödənişlər iqtisadiyyatı əmlak resursları ilə təmin edən ev sahiblərinin əldə etdiyi gəlirləri əks etdirir.

Faiz . Nağd kapital təminatçılarına şəxsi biznes pul gəlirlərinin ödənişlərinə aiddir. Daha sonra açıqlanacaq səbəblərə görə, hökumət tərəfindən həyata keçirilən faiz ödənişləri faiz gəlirlərindən çıxarılır.

Əmlak gəliri. "Mənfəət" termini ilə daha geniş şəkildə təyin etdiyimiz şey əslində milli gəlir mühasibləri tərəfindən aparılan iki növ hesaba aiddir, bir hissəsi adlanır. əmlak gəliri , və ya qeyri-korporativ biznes sektorunun gəliri və digəri - korporativ mənfəət. “Korporativ olmayan biznes sektorundan əmlak gəliri” anlayışı özünü izah edir. Bu, fərdi mülkiyyətdə olan müəssisələrin, habelə tərəfdaşların və kooperativlərin xalis gəlirlərinə aiddir. Korporativ mənfəətlə vəziyyət daha mürəkkəbdir, çünki onlar bir neçə istiqamətdə paylana bilər.

Xərclər və gəlirlər üzrə ÜDM-in hesablanmasına iki yanaşmanın birləşməsi diaqramda (səh. 24) göstərilmişdir ki, bu diaqramda eyni vaxtda ÜDM-in hesablanmasına qarşılıqlı razılaşdırılmış iki yanaşma təsvir edilmişdir. Gəlirlə hesablanan ÜDM işçilərin əmək haqqına, icarə haqqına, faizlərə, dividendlərə, fərdi sahibkarların gəlirlərinə, korporativ gəlir vergilərinə, korporasiyaların bölüşdürülməmiş mənfəətinə, biznesdən dolayı vergilərə, amortizasiya ayırmalarına bölünür. Aşağıdakı çıxma və əlavələr xalis milli məhsul, milli gəlir, şəxsi gəlir və sərəncamda qalan gəlirin ölçülərini təmin edir. Sxemdə həmçinin vətəndaşların şəxsi gəlirlərindən ödənilən vergilər və korporasiyalar üzrə vergilər, sosial sığorta haqları, müəssisələrdən investisiya mənbələri və s. nəzərə alınır.

Xərclərlə hesablanan ÜDM-ə 4 axın daxildir - özəl sahibkarlığın investisiyaları, dövlət tərəfindən mal və xidmətlərin satın alınması, əhalinin istehlak xərcləri və xalis ixrac (ixrac minus idxal). Həm də aydındır ki, gəlirlər və xərclər dövrü bərpa olunan və genişlənən bir prosesdir: xərclər gəlirlərin artımını stimullaşdırır və bu da öz növbəsində xərcləri artırmağa imkan verir. Hər iki üsul ekvivalent sayılır və ÜDM-in eyni dəyərini verir.

Makroiqtisadi göstəricilər. Milli iqtisadiyyatın vəziyyəti topludan istifadə etməklə təhlil edilir makroiqtisadi göstəricilər , tez-tez çağırılır makroiqtisadi göstəricilər . Onların çoxu SNA-dan götürülüb.

Aparıcı göstəricilər. Bunlara dinamika, ÜDM, işsizlik səviyyəsi, investisiyaların həcmi, əhalinin gəlirləri daxildir. Onların hamısı bir-biri ilə sıx bağlıdır.

Maliyyə göstəriciləri. Bu qrup göstəricilər maliyyə sektorunda işlərin vəziyyətini xarakterizə edir. Bunlar inflyasiyanın səviyyəsi, büdcə kəsirinin həcmi, pul kütləsinin həcmi və dinamikası, uçot dərəcəsi və s. kimi göstəricilərdir.

Xarici iqtisadi göstəricilər. Xarici iqtisadi sferanın vəziyyəti xarici ticarət balansı (ixrac və idxal arasındakı fərq), tədiyyə balansı və milli valyutanın məzənnəsinin sabitliyi ilə müəyyən edilir.

Milli hesablar sistemi makroiqtisadi proseslərin qiymətləndirilməsi və təhlili üçün statistik məlumatlardan istifadə etməyə imkan verir.

Milli hesablar sisteminə aşağıdakı hesablar blokları daxildir: bütövlükdə iqtisadiyyat, ayrı-ayrı təsərrüfat əməliyyatlarının iqtisadiyyatın sahə və sahələri.

Milli hesablar sistemi bir-biri ilə əlaqəli göstəricilər sistemidir ki, bunlardan da başlıcası ümumi milli məhsuldur.

ÜDM-in dəyərini müəyyən etməyin müxtəlif yolları var. ÜDM-in hesablanmasında alınan məlumatlar ən mühüm struktur və reproduktiv proporsiyaların, milli iqtisadiyyatın dünya iqtisadi münasibətləri sisteminə inteqrasiya dərəcəsinin təhlili üçün istifadə olunur.

Mürəkkəb görünən bu termin Amerika biznes firmalarının bütün investisiya xərclərinə aiddir. “İnvestisiya xərcləri” anlayışına nə daxildir? Əsasən üç komponent: (1) sahibkarlar tərəfindən maşın, avadanlıq və dəzgahların bütün son alışları; (2) bütün tikinti və (3) inventar dəyişiklikləri. Aydındır ki, belə bir tərif indiyə qədər “investisiya” anlayışına verdiyimiz mənadan daha genişdir. Ona görə də biz bu üç komponentin niyə vahid “ümumi özəl daxili investisiya” konsepsiyasında birləşdiyini izah etməliyik.

Birinci qrup elementlərin daxil edilməsinin səbəbi aydındır. Bu, sadəcə olaraq, investisiya xərclərinin zavod, maşın və avadanlıqların alınması xərcləri kimi ilkin tərifimizin təkrarıdır. Növbəti komponent, tikinti, bəzi aydınlaşdırmağa layiqdir. Aydın məsələdir ki, yeni fabrik, anbar və ya lift tikmək bir investisiya növüdür. Bəs niyə mənzil tikintisini istehlak deyil, investisiya kateqoriyasına daxil etmək lazımdır? Səbəb budur: çoxmənzilli binalar investisiya mallarıdır, çünki onlar fabriklər və liftlər kimi gəlir gətirən aktivlərdir. İcarəyə verilən digər yaşayış obyektləri də eyni səbəbdən investisiya mallarıdır. Bundan əlavə, sahibinin yaşadığı mənzillər, hətta sahibi tərəfindən icarəyə verilməsə belə, investisiya əmtəələridir (çünki onlar pul gəliri əldə etmək üçün icarəyə verilə bilər). Bu şəraitdə bütün mənzil tikintisi investisiya kimi qəbul edilir. Nəhayət, niyə investisiyaya səhmlərdəki dəyişikliklər daxildir? Çünki ehtiyatların artması həqiqətən də “istehlak olunmayan məhsuldur” və bu, investisiyadan başqa bir şey deyil.

İnvestisiya kimi səhmlərdəki dəyişikliklər.ÜDM-in cari istehsalın ölçülməsi üçün nəzərdə tutulduğunu nəzərə alsaq, biz təbii ki, müəyyən ildə istehsal olunan, lakin satılmayan bütün məhsulları ÜDM-ə daxil etməyə çalışmalıyıq. Başqa sözlə desək, ÜDM ümumi məhsulun dəqiq ölçüsüdürsə, o zaman o, il ərzində ehtiyatlarda olan bütün artımların bazar dəyərini daxil etməlidir. Ehtiyatların artımını istisna etsək, illik istehsalın həcmini aşağı qiymətləndirərdik. Əgər müəssisələr ilin sonunadək rəflərdə və anbarlarda ilin əvvəli ilə müqayisədə daha çox mal toplayıblarsa, bu il iqtisadiyyat istehlak etdiyindən çox məhsul istehsal edib. Ehtiyatların bu artımı cari istehsalın göstəricisi kimi ÜDM-ə əlavə edilməlidir.

Azaldılmış inventarla necə məşğul olmaq olar? ÜDM-dən çıxılmalıdır, çünki bu halda iqtisadiyyatda satılan məhsulların həcmi cari istehsalın həcmini üstələyir və bu dəyərlər arasındakı fərq ehtiyatların azalması ilə ifadə olunur. Müəyyən bir ildə ÜDM-in bazarda satılan hissəsi həmin ilin cari istehsalını deyil, ilin əvvəlində mövcud olan ehtiyatların azalmasını əks etdirir. Verilən ilin əvvəlində mövcud olan ehtiyatlar isə əvvəlki illərdə istehsal olunmuş məhsulları əks etdirir. Nəticədə, hər hansı bir ildə ehtiyatların azalması o deməkdir ki, iqtisadiyyat il ərzində istehsal etdiyi məhsuldan çox məhsul satıb, yəni cəmiyyət bu il yaradılan bütün məhsulu, üstəlik, əvvəlki illərdən qalan bəzi ehtiyatları da istehlak edib. Nəzərə alsaq ki, ÜDM müəyyən ildə istehsal edilmiş məhsulun həcminin ölçüsüdür, biz onu müəyyənləşdirərkən əvvəlki illərdə istehsal olunmuş məhsulların istehlakını, yəni ehtiyatların hər hansı azalmasını nəzərə almamalıyıq.

qeyri-investisiya sövdələşmələri. Biz investisiyanın nə olduğunu nəzərdən keçirdik. Bununla belə, nəyin investisiya olmadığını müəyyən etmək eyni dərəcədə vacibdir. Daha konkret desək, investisiyalara qiymətli kağızların əldən-ələ ötürülməsi daxil deyil. Səhmlərin və istiqrazların alınması investisiyanın iqtisadi tərifindən xaric edilir, çünki belə əməliyyatlar sadəcə olaraq mövcud aktivlərə mülkiyyət hüququnun ötürülməsini nəzərdə tutur. Eyni şey mövcud aktivlərin yenidən satışına da aiddir. İnvestisiya yeni əsas vəsaitlərin tikintisi və ya yaradılmasıdır. Mövcud kapital əmtəələri üçün tələblərin mübadiləsi deyil, bu cür gəlir gətirən aktivlərin yaradılması gəlirlərin və məşğulluğun artması üçün təkandır.

Ümumi və xalis investisiya. Biz investisiyalar və investisiya malları konsepsiyamızı maşın və avadanlıqların alınmasını, bütün tikinti və inventar dəyişikliklərini əhatə edəcək şəkildə genişləndirmişik. İndi milli hesabların tərtibində istifadə olunan üç anlayışa - ümumi, özəl və daxili investisiyalara diqqət yetirək. İkinci və üçüncü şərtlər bizə deyir ki, biz dövlət (dövlət) orqanlarından fərqli olaraq, müvafiq olaraq özəl şirkətlərin xərcləmələrindən gedir və sərmayələri yatıran şirkətlər xarici deyil, Amerikadır.

Bununla belə, "ümumi" termini eyni asanlıqla müəyyən etmək mümkün deyil.) Ümumi özəl daxili investisiya cari ildə istehsalda istehlak edilən maşın, avadanlıq və qurğuları əvəz etmək üçün nəzərdə tutulan bütün əsas vəsaitlərin istehsalını, üstəgəl istənilən xalis əlavələri əhatə edir. iqtisadiyyatdakı kapitalın miqdarına. Əslində, ümumi investisiya həm bərpa məbləğini, həm də investisiya artımını ehtiva edir. Digər tərəfdən, “xalis özəl daxili investisiyalar” termini yalnız cari il ərzində baş vermiş artan investisiyanı xarakterizə etmək üçün nəzərdə tutulub. Sadə bir nümunə fərqi daha aydın göstərəcək. 1988-ci ildə iqtisadiyyatımız 765 milyard dollar dəyərində investisiya malı (istehsal vasitələri) istehsal etmişdir. Bununla belə, 1988-ci ildə ÜDM istehsalı prosesində iqtisadiyyat təxminən 505 milyard dollar dəyərində maşın və avadanlıq istehlak etmişdir. Nəticədə iqtisadiyyatımız 260 milyard dollar əlavə edib. (765 minus 505) 1988-ci ildə toplanmış kapitalın dəyərinə. Ümumi investisiya 765 milyard dollar təşkil edib. 1988-ci ildə, xalis investisiya isə cəmi 260 milyard dollar idi. İki xal arasındakı fərq. 1988-ci il ÜDM istehsalı prosesində tətbiq edilmiş və ya köhnəlmiş kapitalın dəyərini əks etdirir.

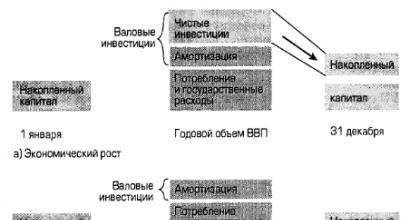

Xalis investisiya və iqtisadi artım.Ümumi sərmayə ilə amortizasiya arasındakı nisbət - ölkənin müəyyən bir il istehsalında istehlak etdiyi kapitalın miqdarı - iqtisadiyyatın inkişaf etdiyini, durğunluğunu və ya tənəzzüldə olduğunu göstərən yaxşı göstəricidir. Şəkil E-1 bu üç halın hər birini göstərir.

1. ARTAN İQTİSADİYYAT.Şəkil 9-1-də göstərildiyi kimi, ümumi investisiya amortizasiyanı üstələdikdə, iqtisadiyyat onun istehsal qabiliyyətinin artması mənasında inkişaf edir. Bir sözlə, artan iqtisadiyyatda xalis investisiya müsbətdir. Məsələn, yuxarıda qeyd olunduğu kimi, 1988-ci ildə ümumi investisiya 765 milyard dollar, həmin ilin ÜDM-in istehsalına sərf edilmiş investisiya mallarının həcmi isə 505 milyard dollar olmuşdur. Bu o demək idi ki, 1988-ci ilin sonunda iqtisadiyyat 260 milyard dollar dəyərində idi. ilin əvvəlində mövcud olandan daha çox investisiya malı. Beləliklə, 1988-ci ildə biz faktiki olaraq “milli zavodumuza” 260 milyard əlavə yaratdıq. Yadda saxlayın ki, əsas vəsaitlərin təklifinin artırılması iqtisadiyyatın istehsal qabiliyyətinin artırılmasının əsas vasitəsidir.

2. STATİK İQTİSADİYYAT. Durğun və ya statik iqtisadiyyat ümumi investisiya və amortizasiyanın bərabər olduğu vəziyyəti əks etdirir. Bu o deməkdir ki, iqtisadiyyat istirahətdədir; o, müəyyən ilin ÜDM-nin istehsalında istehlak olunanı əvəz etmək üçün lazım olan qədər kapital istehsal edir, nə çox, nə də az. İqtisadiyyat 1942-ci ildə, İkinci Dünya Müharibəsi zamanı bu vəziyyətdə idi. Dövlət hərbi məhsulların istehsalı üçün resursları boşaltmaq üçün şəxsi investisiyaları bilərəkdən məhdudlaşdırdı. Beləliklə, 1942-ci ildə ümumi özəl sərmayə və amortizasiya (əsas vəsaitlərin istismarını əvəz edən investisiyalar) təxminən 10 milyard dollara bərabər idi. Bu o demək idi ki, 1942-ci ilin sonunda kapitalın həcmi həmin ilin əvvəli ilə demək olar ki, eyni idi. Başqa sözlə, xalis investisiya təxminən sıfır idi. İqtisadiyyatımız o mənada durğun idi ki, onun istehsal gücü genişlənmirdi. Şəkil 9-16 statik iqtisadiyyatın vəziyyətini göstərir.

3. İŞ FƏALİYYƏTİ AZALAN İQTİSADİYYAT.İqtisadi durğunluğun əlverişsiz vəziyyəti ümumi investisiyalar amortizasiyadan az olduqda, yəni iqtisadiyyatda ildə istehsal olunandan çox kapital istehlak edildikdə baş verir. Bu şərtlərdə xalis investisiya mənfi işarəyə malik olacaq və iqtisadiyyatda deinvestisiya, yəni investisiyanın azalması baş verəcək. Depressiya bu cür halların baş verməsinə kömək edir. İstehsalın və məşğulluğun tənəzzülə uğradığı pis vaxtlarda ölkə hazırkı istehsalda istifadə etdiyindən daha çox istehsal gücünə malikdir. Nəticədə amortizasiya olunmuş kapitalı əvəz etmək, daha çox əlavə kapital yaratmaq üçün stimullar ya çox azdır, ya da praktiki olaraq yoxdur. Amortizasiya ümumi sərmayəni üstələməyə başlayır ki, bu da ilin sonuna kapitalın həcminin ilin əvvəlindəkindən az olmasına gətirib çıxarır. Bu, Böyük Depressiyanın pik dövründə belə idi. Məsələn, 1933-cü ildə ümumi investisiya cəmi 1,6 milyard dollar olduğu halda, il ərzində sərf olunan kapital 7,6 milyard dollar təşkil etmişdir. Beləliklə, investisiyaların, yəni deinvestisiyaların xalis azalması 6 milyard dollar təşkil edib. Beləliklə, xalis sərmayə mənfi 6 milyard dollar idi, bu o demək idi ki, bizim “milli zavodumuz” həmin il ərzində kiçildi. Şəkil 9-1c investisiyasızlıq və ya tənəzzül vəziyyətində olan iqtisadiyyatı göstərir.

Biz daxili investisiya xərcləri üçün I simvolundan istifadə edəcəyik və ümumi investisiya üçün g simvolundan, xalis investisiya üçün isə n simvolundan istifadə edəcəyik.

Milli gəlirin hesablanması zamanı ikiqat hesablamalara yol verməmək üçün yalnız hər firmanın yaratdığı əlavə dəyərin daxil edilməsinə diqqət yetirilməlidir. Əlavə dəyər tədarükçülərdən istehlak və satın alınan xammalın dəyəri çıxılmaqla firma tərəfindən istehsal olunan məhsulun bazar dəyəridir. Beləliklə, B firmasının yaratdığı əlavə dəyər (cədvəl 7-2-nin 3-cü sütunu) 60 dollardır, yəni 180 dollar arasındakı fərqdir. - məhsullarının dəyəri - və A firmasının məhsulları üçün ödədiyi 120 dollar. Cədvəldə göstərilən bütün beş firmanın yaratdığı əlavə dəyəri əlavə etməklə. 7-2, kostyumun qiymətini dəqiq hesablamaq olar. Eynilə, iqtisadiyyatda bütün firmaların yaratdığı əlavə dəyəri hesablamaq və cəmləməklə ÜDM-in dəyərini, yəni ümumi məhsulun bazar dəyərini müəyyən etmək olar.

Qeyri-istehsal əməliyyatları ÜDM-dən xaric edilir

ÜDM iqtisadiyyatın illik məhsuldarlığını ölçür. Ona görə də hər il ərzində aparılan bir çox qeyri-istehsal əməliyyatlarını ondan çıxarmaq lazımdır. Qeyri-istehsal əməliyyatları iki əsas növdən ibarətdir: 1) sırf maliyyə əməliyyatları; 2) işlənmiş malların ticarəti.

maliyyə əməliyyatları. Sırf maliyyə əməliyyatları da öz növbəsində üç əsas növə bölünür.

- Hökumətin transfer ödənişləri. Bu kateqoriyaya hökumətin fərdi ev təsərrüfatlarına verdiyi Sosial Müdafiə ödənişləri, işsizlik müavinətləri və veteranların pensiyaları daxildir. Dövlət transfert ödənişlərinin əsas xüsusiyyəti ondan ibarətdir ki, onları alanlar bu ödənişlər müqabilində cari istehsala heç bir töhfə vermirlər. Belə ödənişlərin ÜDM-ə daxil edilməsi bu il üçün bu göstəricinin yüksək qiymətləndirilməsinə səbəb olardı.

- Şəxsi köçürmə ödənişləri. Bu cür ödənişlər, məsələn, universitet tələbələrinin evdən aldığı aylıq maddi yardım və ya imkanlı qohumların birdəfəlik hədiyyələri istehsalla bağlı deyil, sadəcə olaraq, vəsaitlərin bir fiziki şəxsdən digərinə köçürülməsini ifadə edir.

- Qiymətli kağızlarla əməliyyatlar. Səhmlərin və istiqrazların satışı və alışı da ÜDM-dən çıxarılır. Birjada əməliyyatlar kağız aktivlərin mübadiləsindən başqa bir şey deyil. Bu əməliyyatlara cəlb olunan vəsaitlər məhsulun cari istehsalında bilavasitə iştirak etmir. Yalnız birja brokerləri tərəfindən göstərilən xidmətlər ÜDM-ə daxildir. Eyni zamanda, yeni emissiyaların səhm və istiqrazlarının satışı prosesində pul əmanət sahiblərindən sahibkarlara axır ki, onlar da onu çox vaxt investisiya mallarının alınmasına sərf edirlər. Beləliklə, bu cür əməliyyatlar istehsalla bağlı xərclərə dolayı töhfə verə bilər və buna görə də ÜDM-ə daxil edilir.

İşlənmiş malların ticarəti. İstifadə olunmuş malların satışının dəyəri ÜDM-dən xaric edilir, çünki onlar ya cari istehsala aid deyildir, ya da ikiqat hesablanır. Beləliklə, 1965-ci il Ford Mustang-ı dostunuza satarsanız, bu əməliyyat ÜDM-in hesablanmasına daxil edilməməlidir, çünki bu, cari istehsalı heç bir şəkildə əks etdirmir. Cari ilin ÜDM-ə daxil edilməklə, bir neçə il əvvəl istehsal olunmuş həmin məhsulların satışının dəyəri bu il istehsalın həddindən artıq qiymətləndirilməsinə səbəb olacaq. Eynilə, əgər siz tamamilə yeni bir Ford Mustang almısınızsa və avtomobili bir həftə sonra qonşunuza satmısınızsa, biz birinci halda olduğu kimi, yenidən satış əməliyyatını cari ÜDM-dən istisna edəcəyik. Yeni avtomobilin dəyəri ilkin alışınız zamanı artıq ÜDM-ə daxil edilmişdir. Buna görə də, onun sonrakı təkrar satışının uçotu ikiqat (ikiqat) hesablama demək olardı.

ÜDM-in iki tərəfi: məxaric və gəlir

İndi biz başa düşməliyik ki, məhsulun bütün həcminin və ya lazım gələrsə, bu həcmin vahidinin bazar dəyəri necə ölçülür. Cədvəl səhifəsinə qayıdırıq. 7-2: Kostyumun bazar dəyərini necə ölçmək olar?

Biz alıcının, yəni son istehlakçının kostyum üçün nə qədər ödədiyini müəyyən edə bilərik. Bundan əlavə, biz onun istehsalı zamanı yaranan bütün əmək haqqını, icarə haqqını, faizləri və mənfəəti toplaya bilərik. Bu ikinci yanaşma, əslində, Cədvəldə göstərilən əlavə dəyərin hesablanması üçün bir texnikadır. 7-2.

Bu hesablama metodlarının hər ikisi - son məhsul və əlavə dəyər üzrə - eyni problemə iki fərqli baxışı təmsil edir. Məhsulun alınmasına xərclənənlər onun istehsalında iştirak edənlər tərəfindən gəlir şəklində alınır. 2-ci fəsildə təqdim olunan dövrə modeli bu fikri təsdiqləyir. Əgər kostyumun alınmasına 350 dollar xərclənibsə, bu 350 dollar. istehsalından əldə edilən ümumi gəliri təşkil edir. Bunu cədvələ baxaraq yoxlaya bilərsiniz. 7-2, A, B, C, D və E firmalarının gəlirləri müvafiq olaraq 120, 60, 40, 50 və 80 dollardır ki, bu da ümumilikdə 350 dollar təşkil edir.

Məhsulun maya dəyəri ilə onun istehsalından əldə edilən gəlir arasında bu bərabərlik təmin edilir, çünki balanslaşdırıcı element mənfəət şəklində gəlirdir. Mənfəət (və ya zərər) istehsalçının əmək haqqı, icarə haqqı və faiz ödənişləri üçün xərcləri çıxıldıqdan sonra qalan gəliridir. Əgər firmanın kostyumu istehsal etmək üçün ödəməli olduğu əmək haqqı, icarə haqqı və faizlərin məbləği bazarda onun üçün ödənilən 350 dollardan azdırsa, bu ikisi arasındakı fərq firmanın mənfəətinə bərabərdir. Əksinə, əmək haqqı, icarə haqqı və faizlərin cəmi 350 dolları keçərsə, onda mənfəət mənfi olacaq və bu, məhsulun məsrəfləri ilə onun istehsalından əldə edilən gəliri tarazlaşdıracaq itkilər deməkdir.

Eyni şey iqtisadiyyatın ümumi istehsalına da aiddir. ÜDM-in ölçülməsinə iki fərqli yanaşma mövcuddur. Birincisinə görə, ÜDM bazarda istehsal olunan məhsulların bütün həcminin ödənilməsi üçün lazım olan bütün xərclərin məcmusu kimi qəbul edilir. Bu, ÜDM-in müəyyən edilməsi üçün istehsal və ya xərc üsuludur. Başqa bir yanaşma ÜDM-ə onun istehsalı prosesində əldə edilən və ya yaradılan gəlir baxımından baxmaqdan ibarətdir. Bu, ÜDM-i təyin etmək üçün paylayıcı və ya gəlir üsuludur.

ÜDM-i ya müəyyən bir ildə istehsal edilmiş məhsulun bütün həcminin alınması üçün bütün xərclərin ümumiləşdirilməsi, ya da bu ilin bütün məhsul həcminin istehsalından əldə edilən gəlirin toplanması yolu ilə müəyyən edilə bilər. Bunu tənlik şəklində qoysaq, alırıq:

Verilmiş ilin məhsul istehsalından əldə edilən pul gəliri = Verilən ildə istehsal olunmuş bütün məhsulların alınması üçün xərclərin ümumi məbləği.

Əslində, bu, sadəcə bir tənlik deyil, eynilikdir. Almaq, yəni pul xərcləmək və satmaq, yəni pul almaq eyni əməliyyatın iki tərəfidir. Məhsula xərclənən, bu məhsulun istehsalına və bazarda satışına öz insan və maddi resurslarını sərf edənlərin gəliridir.

Bu şəxsiyyət Şəkil 1-də göstərildiyi kimi bütövlükdə iqtisadiyyata şamil edilə bilər. 7-1. Amerika iqtisadiyyatında yaradılmış və istehsalın ümumi həcmini təşkil edən bütün son məhsullar ölkə daxilində iqtisadiyyatın üç sektoru - ev təsərrüfatları, firmalar və dövlət, habelə xarici istehlakçılar tərəfindən alınır. ÜDM-in gəlir hissəsində təqdim olunan məlumatlar göstərir ki, (bir neçə mürəkkəbləşdirici amillərdən başqa, sonradan qayıdacağımız da) bütün məhsulların satışından biznes sektorunun əldə etdiyi ümumi gəlir 2012-ci ildə müxtəlif növ resursların təchizatçıları arasında bölüşdürülür. əmək haqqı, icarə ödənişləri, faiz və mənfəət forması. Bu diaqrama əsasən, indi müxtəlif növ xərcləri və onlardan əldə edilən gəlirləri təhlil edək.

Xərc üsulu

ÜDM-in dəyərini məsrəflər baxımından müəyyən etmək üçün biz hazır və ya son məhsul və xidmətlər üzrə bütün növ xərcləri ümumiləşdiririk. Yalnız milli gəliri hesablayarkən mütəxəssislər Şəkil 1-də göstərilənlə müqayisədə xərclərin daha ətraflı təsnifatından istifadə edirlər. 7-1.

Şəxsi istehlak xərcləri

“Ev təsərrüfatlarının istehlak xərcləri” dediyimiz milli gəlir uçotu sistemində şəxsi istehlak xərcləri kimi müəyyən edilir. Bunlara ev təsərrüfatlarının uzunmüddətli istehlak mallarına (avtomobil, soyuducu, videomagnitofon və s.), dayanıqlı olmayan istehlak mallarına (çörək, süd, vitaminlər, karandaşlar, köynəklər, diş pastası və s.) və xidmətlərə (hüquqşünaslar, həkimlər) istehlak xərcləri daxildir. , mexaniklər, bərbərlər). Gəlin bütün bu xərcləri C kimi qeyd edək.

Ümumi özəl daxili investisiya

- biznes müəssisələri tərəfindən maşın, avadanlıq, alətlərin bütün son satınalmaları;

- bütün tikinti;

- səhmlərdə dəyişiklik.

Bu tərif bizim “investisiya” anlayışının əvvəlki şərhindən kənara çıxır. Ona görə də biz izah etməliyik ki, bu üç komponent niyə vahid “ümumi özəl daxili investisiya” kateqoriyasında birləşdirilir.

Birinci bənd sadəcə olaraq alətlər, maşınlar və avadanlıqların alınması xərcləri kimi investisiya xərclərinin ilkin tərifini təkrarlayır.

İkinci məqam - yeni zavodun, anbarın və ya liftin tikintisini əhatə edən bütün tikintilər də investisiya növüdür. Bəs niyə mənzil tikintisini istehlak deyil, investisiya kateqoriyasına daxil etmək lazımdır? Səbəb budur: çoxmənzilli binalar investisiya mallarıdır, çünki onlar fabriklər və liftlər kimi gəlir gətirən aktivlərdir. Digər icarə vahidləri eyni səbəbdən investisiya mallarıdır. Sahiblərinin özlərinin yaşadığı eyni yaşayış binaları, sadəcə olaraq, sahibləri olmasa belə, icarəyə verilə və pul gəliri əldə edə bildiyi üçün investisiya mallarıdır. Bu səbəblərə görə bütün yaşayış binaları investisiya hesab olunur.

Nəhayət, səhmlərin dəyərinin dəyişməsi investisiyalar kateqoriyasına daxil edilir, çünki ehtiyatların artması mahiyyətcə “istehlak olunmayan məhsul”dur və bu, investisiyadan başqa bir şey deyil!

İnvestisiya növü kimi səhmlərin dəyərinin dəyişməsi. ÜDM ümumi cari istehsalı ölçdüyündən, o, həmin il ərzində satılmasa belə, müəyyən bir ildə istehsal edilmiş bütün məhsulu əhatə etməlidir. Başqa sözlə desək, ÜDM-in ümumi məhsulun dəyərini düzgün əks etdirməsi üçün o, il ərzində baş vermiş ehtiyatların hər hansı artımının bazar dəyərini nəzərə almalıdır. 1995-ci ildə istehsal olunmuş pomada borusu 1996-cı ilin fevralına qədər satılmamış qalsa belə, 1995-ci ilin ÜDM-ə daxil edilməlidir. İllik ÜDM-dən ehtiyat artımını çıxarmaqla, biz cari məhsulu aşağı qiymətləndiririk. Əgər ilin sonunadək müəssisələrin piştaxtalarında və anbarlarında ilin əvvəli ilə müqayisədə daha çox mal yığılıbsa, bu o deməkdir ki, bu il iqtisadiyyat istehlak etdiyindən çox məhsul istehsal edib. ÜDM cari istehsalın ölçüsü kimi ehtiyatlarda bu artımı mütləq şəkildə özündə birləşdirməlidir.

Bəs ehtiyatların çıxarılması? ÜDM-dən çıxılmalıdır. Bəzən iqtisadiyyat istehsal etdiyindən daha çox istehlak edir və bu, ehtiyatların azalmasına səbəb olur. Müəyyən bir ildə istehlak edilmiş ÜDM-in hər hansı payı cari istehsalı əks etdirmir, əksinə, həmin ilin əvvəlində mövcud olan inventar miqdarının azalmasıdır. Bu ilin əvvəlində mövcud olan ehtiyatlar əvvəlki illərdə istehsal edilmiş məhsulları əks etdirir. 1995-ci ildə istehsal edilmiş, lakin yalnız 1996-cı ildə satılan pomada borusu 1996-cı ildə ÜDM-ə daxil edilməməlidir, yəni cəmiyyət müəyyən bir ildə yaradılan bütün məhsulu, üstəlik, əvvəlki illərin istehsalından qalan bəzi ehtiyatları mənimsəmişdir. Nəzərə alsaq ki, ÜDM cari istehsalın ölçüsüdür, ÜDM-in hesablanmasında əvvəlki illərdə istehsal olunan məhsulların hər hansı istehlakı, yəni ehtiyatların hər hansı azalması istisna edilməlidir.

Qeyri-investisiya sövdələşmələri. Biz investisiyanın nə olduğunu nəzərdən keçirdik. Bununla belə, nəyin investisiya olmadığını müəyyən etmək eyni dərəcədə vacibdir. İnvestisiyaya qiymətli kağızların və ya “ikinci dərəcəli” qeyri-maddi aktivlərin köçürülməsi daxil deyil. Səhmlərin və istiqrazların alınması investisiyanın iqtisadi tərifindən xaric edilir, çünki belə əməliyyatlar sadəcə olaraq mövcud aktivlərə mülkiyyət hüququnun ötürülməsini nəzərdə tutur. Eyni şey mövcud aktivlərin yenidən satışına da aiddir.

İnvestisiyalar yeni əsas vəsaitlərin tikintisi və ya yaradılmasıdır. Belə aktivlərin istehsalı yeni iş yerləri və gəlirlər yaradır; artıq mövcud kapital aktivlərinin mübadiləsi - yox.

Ümumi və xalis investisiya. İnvestisiya və investisiya malları anlayışımız maşın və avadanlıqların alınmasını, bütün tikinti və ehtiyat dəyişikliklərini əhatə edir. İndi üç anlayışa - "ümumi", "özəl" və "daxili" investisiyalara diqqət yetirək. İkinci və üçüncü müddəalar vurğulayır ki, söhbət dövlət (dövlət) orqanlarından fərqli olaraq özəl şirkətlər tərəfindən xərclənmədən gedir və investisiyalar xaricdə deyil, ölkə daxilində aparılır.

"Böyük" terminini müəyyənləşdirmək artıq o qədər də asan deyil. Ümumi özəl daxili investisiya (Ig) cari ildə istehsalda istehlak edilən maşın, avadanlıq və qurğuları əvəz etmək üçün nəzərdə tutulan bütün investisiya mallarının istehsalı, üstəgəl iqtisadiyyatda hər hansı xalis kapital gəliridir. Ümumi investisiyaya həm bərpa, həm də kapital gəlirləri daxildir. Xalis özəl daxili investisiya dedikdə, cari il ərzində yalnız kapital gəlirləri nəzərdə tutulur.

Fərqi bir nümunə ilə izah edək. 1994-cü ildə ABŞ iqtisadiyyatı təqribən 1,038 milyard dollar dəyərində investisiya məhsulu istehsal etmişdir. Bununla belə, 1994-cü ildə ÜDM istehsalı prosesində iqtisadiyyat 716 milyard dollar dəyərində dəzgah və avadanlıq istehlak etmişdir. Beləliklə, 1994-cü ildə iqtisadiyyatda kapital artımı 322 milyard dollar təşkil etmişdir. (1038 - 716). 1994-cü ildə ümumi investisiya 1038 milyard dollar, xalis investisiya isə 322 milyard dollar təşkil etmişdir. Fərq 1994-cü il ÜDM-in istehsal prosesində istifadə edilmiş və ya ləğv edilmiş kapitalın dəyəridir.

Xalis investisiya və iqtisadi artım. Ümumi sərmayə ilə amortizasiya arasındakı nisbət, ölkənin müəyyən il istehsalında istehlak etdiyi (və ya təqaüdə çıxmış) kapitalının miqdarı iqtisadiyyatın inkişaf etdiyini, durğunluğunu və ya tənəzzüldə olduğunu göstərən yaxşı göstəricidir. Əncirdə. Şəkil 7-2 bu üç halın hər birini göstərir.

|

|

| Artan iqtisadiyyatda (a) ümumi investisiya amortizasiyanı üstələyir, yəni iqtisadiyyat yığılmış kapital aktivlərində xalis artım əldə edir. Durğun iqtisadiyyatda (b) ümumi investisiya illik məhsulun istehsalı prosesində istehlak edilmiş (atılmış) əsas vəsaitlərin dəyərini demək olar ki, tamamilə əvəz edir; bu o deməkdir ki, yığılmış kapitalın məbləği dəyişməz qalır. İqtisadi tənəzzül zamanı (c) ümumi investisiya illik məhsul istehsalı prosesində istifadəyə verilmiş əsas vəsaitlərin dəyərini əvəz etmək üçün kifayət etmir. Nəticədə iqtisadiyyatda toplanmış kapitalın həcmi azalır. |

1. İqtisadi artım. Ümumi investisiyalar amortizasiyanı üstələdikdə (Şəkil 7-2a) iqtisadiyyat inkişaf edir, yəni kapital ehtiyatı ilə ölçülən istehsal gücü yüksəlir. Artan iqtisadiyyatda xalis investisiya müsbətdir. Məsələn, yuxarıda qeyd edildiyi kimi, 1994-cü ildə ümumi investisiya 1038 milyard ABŞ dolları, həmin ilin ÜDM istehsalına sərf edilmiş investisiya əmtəələrinin həcmi isə 716 milyard dollar olmuşdur. Bu o demək idi ki, 1994-cü ilin sonunda iqtisadiyyat 322 milyard dollar dəyərində idi. ilin əvvəlində mövcud olandan daha çox investisiya malı. Bir sözlə, Amerikanın “milli fabriki” 1994-cü ildə 322 milyard dollar artım əldə etmişdir.

İnvestisiya mallarının təklifinin artırılması iqtisadiyyatın istehsal qabiliyyətinin artırılmasının əsas vasitəsidir (2-ci fəsil İqtisadiyyat problemi).

2. iqtisadi durğunluq. Durğun və ya statik iqtisadiyyatda ümumi investisiya və amortizasiya bərabərdir (Şəkil 7-2b). İqtisadiyyat istirahətdədir; o, müəyyən ilin ÜDM-in istehsal prosesində istehlak olunanı əvəz etmək üçün kifayət qədər kapital istehsal edir, nə çox, nə də az. Məsələn, İkinci Dünya Müharibəsi zamanı federal hökumət hərbi istehsal üçün resursları boşaltmaq üçün şəxsi investisiyaları bilərəkdən məhdudlaşdırdı. Belə ki, 1942-ci ildə həm ümumi özəl investisiyalar, həm də amortizasiya (əsas vəsaitlərin istismarını əvəz edən investisiyalar) eyni səviyyədə qaldı - təxminən 10 milyard dollar. Beləliklə, xalis investisiya sıfıra yaxın olub. 1942-ci ilin sonunda iqtisadiyyatda toplanmış kapitalın həcmi ilin əvvəli ilə təxminən eyni qaldı. Amerika iqtisadiyyatı genişlənə bilmədiyi mənada durğun idi.

3. iqtisadi tənəzzül. İqtisadiyyatda tənəzzül ümumi investisiyalar amortizasiyadan az olduqda, yəni iqtisadiyyat bir il ərzində istehsal etdiyindən daha çox kapital istehlak etdikdə baş verir (Şəkil 7-2c). Bu şəraitdə xalis investisiyanın dəyəri mənfi olur və iqtisadiyyatda deinvestisiya, yəni investisiyanın azalması baş verir. Depressiya belə halların yaranmasına kömək edir. İstehsal və məşğulluğun aşağı səviyyədə olduğu pis vaxtlarda, bir ölkə hazırkı istehsalda istifadə etdiyindən daha çox istehsal gücünə malikdir. Nəticə etibarı ilə köhnəlmiş kapital aktivlərini əvəz etmək və daha çox yığılmış kapitalı artırmaq üçün stimullar çox azdır və ya hətta yoxdur. Çox güman ki, amortizasiya ümumi sərmayədən çox olacaq və nəticədə ilin sonuna kimi ilin əvvəli ilə müqayisədə yığılmış kapitalın həcmi azalacaq.

Böyük Depressiya zamanı da məhz belə oldu. 1933-cü ildə ümumi investisiya cəmi 1,6 milyard dollar, il ərzində sərf olunan kapital isə 7,6 milyard dollar idi. Beləliklə, 6 milyard dollarlıq investisiya və ya deinvestisiyada xalis azalma oldu. Nəticədə, xalis investisiya mənfi 6 milyard dollar oldu. və beləliklə, bu il ərzində Amerikanın “milli fabrikinin” ölçüsü kiçildi.

Biz daxili investisiya xərcləri üçün I simvolundan istifadə edəcəyik, ümumi investisiyaya istinad edərkən g indeksini və xalis investisiyaya istinad edərkən n indeksini verəcəyik. (Əsas sual 5.)

Dövlət satınalmaları

Hökumət satınalmaları firmaların son məhsulunun əldə edilməsinə və ilkin materialların, xüsusən də işçi qüvvəsinin bütün birbaşa alışına dair bütün dövlət xərclərini (federal, əyalət və yerli hökumətlər daxil olmaqla) əhatə edir. Lakin bu kateqoriyaya hökumətin bütün transfer ödənişləri daxil deyil, çünki belə xərclər cari istehsalla bağlı deyil, sadəcə olaraq dövlət gəlirlərinin ayrı-ayrı ev təsərrüfatlarına köçürülməsidir. Dövlət satınalmalarını təyin etmək üçün G simvolundan istifadə edəcəyik.

Xalis ixrac

ABŞ (xarici ticarət) əməliyyatları milli gəlirə hesablanırmı? Bəli və burada necə. Bir tərəfdən, biz ABŞ iqtisadiyyatında mal və xidmətlərin istehsalı ilə bağlı ABŞ bazarlarında bütün xərcləri daxil edirik. Əcnəbilər tərəfindən Amerika mallarının alınmasının dəyəri amerikalıların özlərinin xərcləri qədər Amerika istehsalı ilə bağlıdır. Beləliklə, məxaric metodundan istifadə etməklə ÜDM-i təyin edərkən biz hesablamaya dünyanın qalan hissəsinin Amerika mal və xidmətlərinə xərclədiyi bütün məbləğləri, yəni Amerika ixracatının dəyərini əlavə etməliyik.

Digər tərəfdən, biz bilirik ki, istehlak və investisiya xərclərinin, eləcə də dövlət xərclərinin bir hissəsi idxal tərəfindən mənimsənilir, yəni xaricdə istehsal olunan mal və xidmətlərin alınmasına gedir. Bu cür xərclər ABŞ-da istehsal fəaliyyəti ilə bağlı deyil. ABŞ-ın ümumi istehsalını həddindən artıq qiymətləndirməmək üçün idxal hesablamadan xaric edilməlidir.

Beləliklə, 1994-cü ildə bəzi göstəricilər aşağıdakı kimi idi:

Xalis daxili məhsul amortizasiyaya uyğunlaşdırılmış ÜDM-dir. O, bütövlükdə iqtisadiyyatın, o cümlədən ev təsərrüfatlarının, firmaların, hökumətin və əcnəbilərin sonrakı illərin istehsal qabiliyyətini pozmadan istehlak edə biləcəyi ümumi illik məhsulu ölçür.

Cədvəldən istifadə edərək ÜDM-i NVP-yə çevirmək çətin deyil. 7-3. Cədvəlin gəlir hissəsində biz əsas kapitalın istehlakını kəsdik. Bütün digər maddələr NVP-nin dəyərinə 6021 milyard dollara bərabərdir. Xərclər tərəfində biz əsas kapitalın istehlakına bərabər olan əvəzedici investisiyanın dəyərini birincidən çıxarmaqla ümumi özəl daxili investisiyanı xalis özəl daxili investisiyaya çeviririk. Belə ki, 1994-cü ildə 1038 milyard dollar məbləğində ümumi investisiyadan 716 milyard dollar dəyərində amortizasiya ayırmalarının çıxılması nəticəsində. biz 322 milyard dollar xalis özəl daxili sərmayə və 6,021 milyard dollar NVP əldə edirik.

Milli gəlir

Bəzi problemləri araşdırarkən, resurs təminatçılarının torpaq, əmək, kapital və sahibkarlıq qabiliyyətinin təmin edilməsi üçün nə qədər gəlir əldə etdiyini bilmək faydalıdır. Artıq qeyd etdik ki, milli gəlir (Mİ) həm ölkə daxilində, həm də xaricdə Amerikaya məxsus resurslardan istifadə nəticəsində əldə edilən (qazanılan) bütün gəlirdir. Milli gəlirin dəyərini müəyyən etmək üçün biz NVP-yə iki düzəliş etməliyik.

1. NVP-dən ABŞ-da xaricə məxsus resursların istifadəsindən xalis məhsulu (qazanılan xalis gəliri) çıxın. Beləliklə, biz amerikalıların qazandıqları istehsal amillərinin istifadəsindən əldə edilən bütün gəlirləri qiymətləndirmək istəyirik. Bunun üçün əcnəbilərin ABŞ-da qazandıqları xalis gəlirlər istisna edilməlidir.

Şəxsi gəlir

düyü. 7-3 eyni vaxtda ÜDM-in məxaric və gəlir tərəflərini təsvir edir, bu göstəricinin hesablanmasının hər iki üsulunu əlaqələndirir. Xərclər və gəlir axınları birlikdə davamlı, bərpa olunan bir proses təşkil edir. Səbəblər və nəticələr daim bir-birini əvəz edir: xərclər gəlirlər yaradır, sonuncular isə öz növbəsində gəlir kimi yenidən resurs sahiblərinin sərəncamına çıxan yeni xərclər mənbəyi kimi çıxış edir.

Kitabın vərəqindəki cədvəldə milli gəlirin ölçüsü və digər əlaqəli göstəricilər haqqında faydalı tarixi məlumatlar var.

Qiymət səviyyəsinin qiymətləndirilməsi

İndiyədək biz əsas diqqəti daxili istehsal və milli gəlirin göstəricilərinə yönəltmişik. İndi qiymət səviyyəsinin necə müəyyən edildiyini anlamaq vaxtıdır.

Qiymət səviyyəsinin hesablanması iki səbəbə görə vacibdir.

Qiymət səviyyəsi indeks kimi ifadə edilir. Qiymət indeksi müəyyən bir müddət ərzində "bazar səbəti" adlanan müəyyən mal və xidmətlərin məcmu qiymətləri ilə eyni və ya oxşar mal və xidmətlər qrupunun məcmu qiymətlərinin nisbətinin göstəricisi kimi çıxış edir. istinad dövrü. Bu istinad dövrü və ya baza göstəricisi əsas il adlanır. Bu göstəricini düstur şəklində təqdim etsək, alırıq:

Qəbul edilmiş təcrübəyə əsasən, müəyyən bir ilin qiymətlərinin əsas ilin qiymətlərinə nisbəti 100-ə vurulur. Məsələn, 2/1 (= 2) qiymət nisbəti 200-ə bərabər rəqəmsal indekslə ifadə edilir. Eynilə, 1/3 (= 0,33) qiymət nisbəti 33 rəqəmi ilə ifadə edilir.

inflyasiya və deflyasiya

Tab. 7-6 bizi inflyasiya və deflyasiya prosesləri ilə tanış edir. Budur, ayrı-ayrı illər üçün nominal ÜDM-in faktiki dəyərləri, bu illər üçün ÜDM deflyatorunun köməyi ilə biz real ÜDM əldə edirik. Qeyd edək ki, 1987-ci il baza kimi götürülüb.

Qiymət səviyyəsinin yüksəlməsi uzunmüddətli iqtisadi tendensiya olduğundan, biz inflyasiyaya uyğunlaşmaq üçün 1987-ci ildən əvvəlki illər üçün ÜDM rəqəmlərini artırmalıyıq.Nominal ÜDM səviyyələrinin bu yüksəlişi qiymətlərin nominal ÜDM-in aşağı qiymətləndirildiyini etiraf etməyə əsaslanır. bu illərin real məhsulu. Sütun (4) həmin illərdə qiymətlər 1987-ci il səviyyəsində olsaydı, göstərilən illərin hər birində ÜDM-in nə qədər olacağını göstərir.

Lakin 1987-ci ildən sonrakı dövrdə qiymət artımı nəticəsində nominal ÜDM-də real istehsal həddən artıq artmağa başladı. Beləliklə, 1988, 1991-ci illərdə ÜDM-in nə qədər olacağını təxmin etmək üçün (4) sütununda göstərildiyi kimi bu dəyərləri azaltmalıyıq (və ya deflyasiyanı nəzərə almalıyıq). və sonrakı illərdə qiymətlər 1987-ci il səviyyəsində qalsaydı.

Qısacası, nominal ÜDM həm istehsalda, həm də qiymətlərdə dəyişiklikləri əks etdirdiyi halda, real ÜDM bizə real istehsalda dəyişiklikləri qiymətləndirməyə imkan verir, çünki real ÜDM ölçüləri mahiyyətcə sabit qiymət səviyyəsini nəzərdə tutur.

Məsələn, 1994-cü ildə nominal ÜDM 6736,9 milyard dollar, qiymət indeksi isə 126,1, yəni 1987-ci ildəkindən 26,1% yüksək olmuşdur. 1994-cü ildə nominal ÜDM-i 6736,9 milyard dollar həcmində bölmək lazımdır. 1994-cü ilin qiymət indeksi üzrə, (4) sütununda göstərildiyi kimi, onluq kəsrlə (1,217) ifadə edilir. Nəticədə real ÜDM (5,342,5 milyard ABŞ dolları) 1987-ci ilin ilkin göstəricisi ilə birbaşa müqayisə edilə bilər, çünki bu göstəricilərin hər ikisi qiymət səviyyəsindəki dəyişiklikləri deyil, yalnız istehsaldakı dəyişiklikləri əks etdirir. Cədvəldə aparılan real ÜDM-in dəyərlərinin hesablamalarına əməl edin. 7-6 və 1965, 1975, 1985 və 1988-ci illər üçün real ÜDM-in səviyyələrini təkbaşına müəyyən etməyə çalışın. (cədvəldəki müvafiq hesablamalar bilərəkdən buraxılmışdır). (Əsas sual 11.)

Qısa xülasə 7-3

- Qiymət indeksi müəyyən bir ildə mal və xidmətlərin konkret bazar səbətinin ümumi qiymətini baza ilində oxşar səbətin ümumi qiyməti ilə müqayisə edir.

- Nominal ÜDM cari qiymətlərlə qiymətləndirilən istehsalın həcmidir; real ÜDM sabit qiymətlərlə (baza ilinin qiymətləri) qiymətləndirilən istehsalın həcmidir.

- Nominal ÜDM nominal rəqəmi ÜDM qiymət indeksinə (yüzdə bir hissə ilə ifadə olunur) bölmək yolu ilə real ÜDM-ə çevrilə bilər.

ÜDM və ictimai rifah

ÜDM milli iqtisadiyyatın fəaliyyətinin çox dəqiq və çox faydalı ölçüsüdür. Bununla belə, bu, cəmiyyətin rifahının göstəricisi deyil (və heç vaxt belə olacağı düşünülməmişdir). ÜDM sadəcə olaraq bazar fəaliyyətinin illik həcminin ölçüsüdür.

İstehsal olunan məhsulların tərkibi və paylanması

İstehsalın ümumi həcminin tərkibində və onun ayrı-ayrı ev təsərrüfatları arasında bölüşdürülməsində dəyişikliklər cəmiyyətin iqtisadi rifahına təsir göstərə bilər. ÜDM isə yalnız istehsalın həcmini əks etdirir və verilmiş əmtəə dəstinin cəmiyyət baxımından “düzgün” olub-olmaması barədə bizə heç nə demir. Revolver və ensiklopediya dəsti hər ikisi eyni qiymətə 350 dollara satılır. - ÜDM-də eyni çəkiyə malikdir. Bəzi iqtisadçılar hesab edirlər ki, ümumi məhsulun daha ədalətli bölüşdürülməsi iqtisadi rifahın artmasına səbəb olacaq. Əgər onlar haqlıdırsa, ÜDM-in daha bərabər bölgüsünə yönəlmiş perspektivli tendensiya cəmiyyətin iqtisadi rifahını yaxşılaşdıracaq. ÜDM-in daha az bərabər bölgüsü əks effekt verə bilər.

Bir sözlə, ÜDM ümumi məhsulun ölçüsü kimi xidmət edir, lakin məhsulun tərkibində və bölgüsündə dəyişiklikləri əks etdirmir və bu da öz növbəsində cəmiyyətin iqtisadi rifahına təsir edə bilər.

Adambaşına düşən məhsul

Bir çox səbəblərə görə, iqtisadi rifahın ən etibarlı ölçüsü adambaşına düşən məhsuldur. ÜDM ümumi məhsulun ölçüsü olduğundan, o, ev təsərrüfatlarının həyat standartlarında dəyişiklikləri görməməzliyə vura və ya yanlış təqdim edə bilər. Beləliklə, ÜDM-in artımı həm də əhalinin sürətli artımı ilə müşayiət olunarsa, adambaşına düşən yaşayış səviyyəsi dəyişməz qala və ya hətta azala bilər.

Bu, bir çox az inkişaf etmiş ölkələrdə belədir. Belə ki, 1980-1992-ci illərdə Efiopiyada. yerli istehsal ildə 1,2% artıb. Lakin əhalinin illik artımı 3%-i ötüb, nəticədə adambaşına düşən məhsulun həcmi hər il 1,9% azalıb.

ÜDM və ətraf mühit

İstehsal fəaliyyətini müşayiət edən və ÜDM-in artması mediada geniş müzakirə olunan və “ümumi daxili məhsul” adlandırılan bir fenomendir. Bu tutumlu konsepsiya hava və suyun çirklənməsini, avtomobil tullantılarını, həddindən artıq sıxlığı, səs-küyü, eləcə də ətraf mühitin çirklənməsinin digər növlərini əhatə edir. Bu cür çirklənmənin xərcləri iqtisadi rifaha mənfi təsir göstərir. ÜDM istehsalı ilə bağlı bu cür yayılma məsrəfləri hazırda ümumi istehsalın həcmindən çıxılmır və nəticədə ÜDM cəmiyyətin maddi rifah səviyyəsini yüksək qiymətləndirir.

Qəribədir ki, istehsal və istehlakın son fiziki məhsulu tullantıdır. Beləliklə, ÜDM nə qədər yüksək olarsa, bir o qədər çox tullantı əmələ gəlir, çirklənmə ehtimalı bir o qədər çox olar və beləliklə, ÜDM ilə iqtisadi rifah arasında uyğunsuzluq bir o qədər geniş olar. Əslində, mövcud mühasibat proseduruna görə, istehsalçı çayı çirkləndirəndə və dövlət onu təmizləmək üçün pul xərcləyəndə təmizlənmə xərcləri ÜDM-ə əlavə olunur, çirklənmənin özü isə çıxılmır!

Kölgə iqtisadiyyatı

İqtisadçılar iqtisadiyyatda kifayət qədər böyük yeraltı və ya kölgə sektorunun olması ilə razılaşırlar. Bu sektorun bəzi üzvləri qumar oyunları, kredit və kredit fırıldaqçılığı, fahişəlik və narkotik alveri kimi qeyri-qanuni fəaliyyətlərlə məşğul olurlar. Və çox vaxt bunlar "inkişaf edən fəaliyyətlər"dir. Məlum səbəblərdən belə qeyri-qanuni fəaliyyətdən gəlir əldə edən insanlar bunu gizlətməyə meyllidirlər.

Kölgə iqtisadiyyatının əksər nümayəndələri leqal fəaliyyətlə məşğuldurlar, lakin eyni zamanda gəlirlərini vergi xidmətinə tam bəyan etmirlər. Çox güman ki, ofisiant və ya ofisiant vergi bəyannaməsində müştərilərdən aldıqları məsləhətləri bildirməyəcək. Bir iş adamı vergi müfəttişi üçün hesabata məhsulların satışından əldə edilən gəlirin yalnız bir hissəsini daxil edə bilər. İşsizlik və ya sosial təminat müavinətini saxlamaq istəyən işçi rəsmi qeydiyyata alınmadan və ya yalnız nağd ödənişlə işə düzələ və beləliklə də əmək fəaliyyətinin qeydiyyatından yayına bilər. Qeyri-qanuni immiqrant uşaq baxıcısı da immiqrasiya yoxlamasından qaçmaq üçün nağd pul ödəməyə üstünlük verə bilər və işəgötürən də Sosial Müdafiə vergilərini ödəməmək üçün bunu edə bilər.

Kölgə iqtisadiyyatının miqyası ilə bağlı konsensus olmasa da, əksər hesablamalara görə, o, rəsmi qeydə alınmış ÜDM-in 7-12%-i arasında dəyişir. Bu o deməkdir ki, məsələn, 1994-cü ildə ÜDM-in səviyyəsi 472 milyard dollardan 808 milyard dollara qədər aşağı göstərilmişdir. Əgər bu əlavə gəlirdən orta hesabla 20% vergi tutulsaydı, onda 1994-cü ildə federal büdcə kəsiri 203 milyarddan 41-109 milyard dollara qədər azalardı.

Bölmə "Beynəlxalq Perspektiv" 7-2 bəzi ölkələrdə gizli iqtisadiyyatın miqyasına dair məlumatları təqdim edir.

İstehlak Qiymətləri İndeksi: Bu inflyasiyanı şişirdirmi?

İstehlak qiymətləri indeksi inflyasiyanın ən çox istifadə edilən rəsmi ölçüsüdür, ona görə də biz onun xüsusiyyətləri və məhdudiyyətləri ilə daha yaxından tanış olmalıyıq.

İstehlak Qiymətləri İndeksi (CPI) şəhər istehlakçıları tərəfindən alınmış 300 mal və xidmətdən ibarət bazar səbətində qiymət dəyişikliklərini ölçür. Bu bazar səbətinin hazırkı tərkibi 1982-1984-cü illərdə şəhər istehlakçılarının xərclərinin strukturunun öyrənilməsinin nəticələri ilə müəyyən edilmişdir. ÜDM deflyatorundan fərqli olaraq, istehlak qiymətləri indeksi onun tərkib hissələrinin tarixən müəyyən edilmiş, dəyişməz çəkiləri ilə qiymət səviyyəsinin göstəricisidir. İstənilən ildə əsas bazar səbətinin hər bir komponentinin tərkibi və ya çəkisi baza dövründə (1982-1984) olduğu kimi qalır. Əgər 1982-1984-cü illərdə istehlak xərclərinin 20%-i. 1990 və ya 1996-cı illərdə istehlakçıların eyni 20%-ni mənzilə xərcləməyə davam etdiyi güman edilir. Baza müddəti təxminən hər 10 ildə bir dəfə dəyişir və hansı növbəti dövrün əsas dövr kimi götürüləcəyi həmişə əvvəlcədən məlumdur. Müəyyən bir tarixi dövr ərzində çəkilərin dəyişməzliyi prinsipi daimi həyat keyfiyyəti ilə yaşayış dəyərinin dəyişməsini qiymətləndirməyə imkan verir. Güman edilir ki, bu dəyişikliklərin miqyası istehlakçıların üzləşdiyi inflyasiyanın sürətini və səviyyəsini müəyyən edir.

Lakin İQİ ilə bağlı tənqidçilərə İQİ-nin real inflyasiya dərəcələrini şişirtdiyini iddia etməyə əsas verən dörd problem var.

1. Xərc strukturunun dəyişdirilməsi. Bazar səbətinin tərkibinin dəyişməz qaldığı ehtimal edilsə də, əslində istehlakçılar istehlak strukturunu dəyişirlər.

Xüsusilə, müqayisəli qiymət dəyişikliklərinə cavab olaraq bəzi malları digərlərinin xeyrinə almaqdan imtina edirlər. Əgər mal ətinin qiyməti qalxarsa, balıq və quş ətinin qiyməti dəyişməz qalarsa, istehlakçılar mal ətini balıq və quş əti ilə əvəz edəcəklər. Bu o deməkdir ki, müəyyən müddətdən sonra bazar səbətində nisbətən ucuz və nisbətən ucuz mal və xidmətlər olacaq.

Sabit çəkilərlə istehlak qiymətləri indeksi istehlak strukturunda belə əvəzləmələrin baş vermədiyini göstərir. Beləliklə, indeks real yaşayış minimumunu şişirdir.

2. Yeni əşyalar. Faks aparatları, multimedia kompüterləri və mobil telefonlar kimi bir çox yeni istehlak malları və xidmətləri ya İQİ-nin əsaslandığı istehlak səbətinə ümumiyyətlə daxil edilmir, ya da onların çəkisi çox aşağıdır. Çox vaxt yeni məhsul bazara daxil olduqdan sonra onun qiyməti kəskin şəkildə aşağı düşür. Lakin CPI tarixi bazar səbəti ilə bu qiymət dəyişikliklərini əks etdirmir və beləliklə inflyasiyanı şişirdir.

3. Keyfiyyətin yüksəldilməsi. İQİ malların və xidmətlərin keyfiyyətinin yaxşılaşdırılmasını nəzərə almır. Baza ilindən məhsulun keyfiyyəti nə dərəcədə yaxşılaşdısa, qiymət də artmalı idi. Biz bu gün tibbi xidmətə 10 il əvvəl olduğundan daha çox pul ödəməliyik, çünki ümumi keyfiyyət indi bir qədər yaxşıdır. Eyni şey avtomobillərə, avtomobil şinlərinə, elektron avadanlıqlara və bir çox digər məhsullara aiddir. Lakin CPI güman edir ki, bazar səbətinin pul və ya nominal dəyərindəki hər hansı artım keyfiyyətin yaxşılaşması ilə deyil, yalnız inflyasiya ilə bağlıdır. Beləliklə, CPI inflyasiyanın sürətini yenidən şişirdir.

4. Ticarət qiymət endirimləri. İQİ-ni hesablayarkən, federal hökumət mütəmadi olaraq qiymət davranışına nəzarət edən mağazaları dəyişir. Lakin mağazaların tərkibi seçildikdə yalnız bu dəyişməz bazada baş verən qiymət dəyişiklikləri qeydə alınır. Kmart ayaqqabıların qiymətini qaldırarsa, bu qiymət artımı İQİ-də öz əksini tapacaq. Bununla belə, Kmart-ın müəyyən dövrlərdə təqdim etdiyi ayaqqabılara bütün endirimləri daxil etməyə bilər. İnsanlar endirimli qiymətlərlə və satışda daha çox ayaqqabı - və digər mallar alırlarsa, o zaman CPI real yaşayış dəyərini şişirdir.

Ümumiyyətlə, iqtisadçılar hesab edirlər ki, İQİ inflyasiya səviyyəsini ildə təxminən 0,5% şişirdir. Və bundan nə çıxır? Problem ondadır ki, CPI demək olar ki, hər kəsə təsir edir. Bir çox misal göstərmək olar: dövlət sosial sığorta ödənişləri İQİ-yə indeksləşdirilir; yüksəldikdə, Sosial Müdafiə ödənişləri də avtomatik olaraq yüksəlir. Milyonlarla həmkarlar ittifaqı üzvünün əmək müqavilələrində əmək haqqının indeksləşdirilməsi bəndləri var. Üstəlik, praktiki olaraq bütün işçilər, həmkarlar ittifaqına üzv olub-olmamasından asılı olmayaraq, ağ yaxalıq və ya mavi yaxalıqdan asılı olmayaraq, maaşlarının CPI inflyasiya dərəcələrinə bağlanmasını tələb edirlər. Faiz dərəcələri də tez-tez CPI əsaslı inflyasiya dərəcələri ilə əlaqələndirilir. CPI yüksəldikdə, kreditorlar real faiz dərəcələrini sabit saxlamaq üçün nominal faiz dərəcələrini artırırlar. Federal Ehtiyat Sisteminin pul siyasəti (Fəsil 15 Federal Ehtiyat Bankları və Pul Siyasəti) də İQİ-yə əsaslanır.

Şişirdilmiş İQİ dəyərlərinin başqa bir problemi fərdi gəlir vergisi miqyasının indeksləşdirilməsindən qaynaqlanır. İnflyasiyaya uyğun olaraq vergi hədlərinin bu artımı gəlir vergisi bərabərsizliyini aradan qaldırmaq üçün 1985-ci ildə başlanmışdır. İndeksləşmənin məqsədi ev təsərrüfatlarını inflyasiyanın təsirlərindən qorumaqdır ki, bu da onların real gəlirləri artmasa belə, onları daha yüksək vergi mötərizələrinə itələyir. Məsələn, nominal gəlirinizdə 10% artım sizi daha yüksək marjinal dərəcə ilə vergi mötərizəsinə daxil edə bilər və bununla da gəlirinizin vergidə ödənilən nisbətini artıra bilər. Amma malların qiyməti də 10% artıbsa, o zaman sizin real gəliriniz, yəni inflyasiyaya uyğunlaşdırılmış gəliriniz dəyişməyib. Nəticə vergi ödəyicilərindən real gəlirin federal hökumətə planlaşdırılmamış yenidən bölüşdürülməsi ola bilər. Vergi indeksasiyasının məqsədi bu cür yenidən bölüşdürmənin qarşısını almaqdır. İQİ inflyasiyanı şişirtdiyi dərəcədə, indeksləşdirmə hökumətə ödənilən vergilərin payını azaldır. Federal hökumət əhəmiyyətli miqdarda vergi gəlirləri almır və beləliklə, hökumətdən real gəlirin vergi ödəyiciləri arasında yenidən bölüşdürülməsi baş verir.

- Cəmiyyətin iqtisadi fəaliyyətinin əsas ölçüsü olan ümumi daxili məhsul, ABŞ daxilində bir il ərzində istehsal olunan bütün son məhsul və xidmətlərin bazar dəyəridir. O, ABŞ-da xarici istehsal amillərinin yaratdığı xalis gəlirin (məhsulun) miqdarına görə ÜDM-i - amerikalıların dünyanın istənilən yerində istehsal etdikləri məhsulun həcmini üstələyir.

- Aralıq mallarla əməliyyatlar, qeyri-istehsal əməliyyatları və işlənmiş malların ticarəti ÜDM hesablamalarına daxil edilmir.

- ÜDM bütün məhsulun ümumi xərclərini toplamaq və ya müəyyən bir məhsulun istehsalından əldə edilən gəliri əlavə etməklə hesablana bilər.

- Xərc metodundan istifadə etməklə ÜDM mal və xidmətlərə istehlak xərclərini, firmalar tərəfindən ümumi investisiya xərclərini, dövlət satınalmalarını və xalis ixracı əlavə etməklə müəyyən edilir: ÜDM = C + Ig + G + Xn.

- Ümumi investisiyalar aşağıdakılara bölünür: a) təqaüdə çıxmış kapitalı əvəz etmək üçün investisiyalar (yığılmış kapitalı cari səviyyədə saxlamaq üçün zəruridir); b) xalis investisiya (yığılmış kapitalın xalis artımı). Müsbət xalis investisiya inkişaf edən iqtisadiyyat üçün, mənfi xalis investisiya isə biznes fəaliyyətinin azalması ilə xarakterizə olunan iqtisadiyyat üçün xarakterikdir.

- ÜDM-in gəlir və ya bölüşdürülmə üsulu işçilərin əmək haqqı, icarə haqları, faizlər, əmlak gəlirləri, korporativ gəlir vergisi, dividendlər, korporasiyaların bölüşdürülməmiş mənfəəti, gəlir xarakteri daşıyan iki ödənişin (biznesdən dolayı vergilər və vergilər) əlavə edilməsi ilə müəyyən edilir. əsas kapitalın istehlakı) və ABŞ-da xarici istehsal amillərinin yaratdığı xalis gəlir.

- Digər mühüm milli hesab göstəriciləri ÜDM-dən əldə edilə bilər. NDP kapital istehlakı üçün çıxılmalar çıxılmaqla ÜDM-dir. NI ABŞ resurs təminatçıları tərəfindən əldə edilən (yaradılan) ümumi gəlirdir; o, ABŞ-da xarici istehsal amillərinin yaratdığı xalis gəliri, həmçinin dolayı biznes vergilərini NDP-dən çıxarmaqla hesablanır. FA, fərdi vergiləri ödəməzdən əvvəl ev təsərrüfatlarına ödənilən ümumi gəlirdir. RH fərdi vergilər ödənildikdən sonra qalan şəxsi gəlirdir. RC, ev təsərrüfatlarının gəlirlərinin istehlak və yığım üçün istifadə etdikləri hissəsidir.

- Qiymət indeksləri müəyyən bir ildəki məhsulların konkret dəstinin və ya bazar səbətinin qiymətini baza dövründəki analoji bazar səbətinin qiymətinə (qiymətinə) bölmək və sonra yaranan əmsalın 100-ə vurulması yolu ilə hesablanır. ÜDM deflyatoru nominal ÜDM-i inflyasiya və ya deflyasiyaya uyğunlaşdırmaq və bu əsasda real ÜDM-in dəyərini əldə etmək üçün istifadə olunan qiymət indeksidir.

- Nominal (cari qiymətlərlə ifadə olunan) ÜDM müəyyən bir ildə istehsal olunan məhsulun dəyərini həmin il üstünlük təşkil edən qiymətlərlə ölçür. Real (sabit qiymətlərlə ifadə olunan) ÜDM müəyyən bir ildə məhsulun dəyərini seçilmiş baza ilində üstünlük təşkil edən qiymətlərlə ölçür. Real ÜDM qiymət səviyyəsindəki dəyişikliklərə uyğunlaşdırıldığı üçün istehsal fəaliyyətinin səviyyəsinin göstəricisi kimi çıxış edir.

- Milli hesabların müxtəlif göstəricilərində qeyri-bazar və qeyri-qanuni əməliyyatlar, boş vaxt ehtiyatının dəyişməsi və malların keyfiyyəti, ümumi məhsulun tərkibi və bölgüsü, istehsalın ətraf mühitə təsiri nəzərə alınmır. Buna baxmayaraq, bu göstəricilər ölkənin iqtisadi vəziyyətinin kifayət qədər dəqiq və çox faydalı göstəriciləridir.

Onlayn kalkulyator aşağıdakı düsturlardan istifadə edərək gəlir və xərc axını üzrə ÜDM-i hesablamaq üçün nəzərdə tutulmuşdur:

- Bütün gəlirlərin cəminə görə ÜDM

ÜDM = Z + R + K + P + A + Nb

Burada Z işçilərin əməyinin ödənilməsi, o cümlədən sosial ehtiyaclar üçün ayırmalar; R - torpaq, bina və tikililərin mülkiyyətçiləri tərəfindən əldə edilən gəlirlər; K - firmaların və ev təsərrüfatlarının kreditə görə aldığı faiz gəlirləri; A - amortizasiya; P - korporasiyaların mənfəəti; Nb - dolayı vergilər.

- Bütün xərclərin cəminə görə ÜDM

ÜDM = C + I + G + Xn

Burada C - şəxsi istehlak xərcləri; I - ümumi özəl daxili investisiya; G - malların və xidmətlərin dövlət satınalmaları; X - xalis ixrac (ixrac və idxal arasındakı fərq)

Təlimat. Məlumatları doldurun, Next düyməsini basın.

ÜDM ilə ÜDM arasındakı əlaqə:

ÜDM = ÜDM + xaricdən xalis faktor gəliri

Xərclər üzrə ÜDM

İstehlak xərcləri(C) = Ev təsərrüfatlarının cari istehlak xərcləri + uzunmüddətli mallara xərclər (ev təsərrüfatlarının mənzil xərcləri istisna olmaqla) + xidmətlərə xərclər

İnvestisiya xərcləri(I) firmaların və investisiya mallarının alınması üçün xərcləridir. İnvestisiya malları kapital ehtiyatını artıran mallardır:

- firmaların məsrəflərindən ibarət olan əsas kapitala investisiyalar: a) avadanlıqların alınması üçün; b) sənaye tikintisi üçün (sənaye binaları və tikililəri);

- mənzil tikintisinə sərmayə (ev təsərrüfatlarının mənzil alınması üçün xərcləri);

- Ehtiyatlara (ehtiyatlara) investisiyalar daxildir: a) istehsal prosesinin fasiləsizliyini təmin etmək üçün zəruri olan xammal və material ehtiyatları; b) istehsal prosesinin texnologiyası ilə bağlı olan bitməmiş istehsalat; c) hazır (firma tərəfindən istehsal olunan), lakin hələ satılmamış məhsulların ehtiyatları.

Sabit investisiya= Əsas kapitala investisiya + yaşayış tikintisinə investisiya

İnventar sərmayəsi= İlin sonundakı inventar - İlin əvvəlindəki inventar = Δ

Əgər ehtiyatların dəyəri artıbsa, onda ÜDM müvafiq məbləğdə artır. Ehtiyatların miqdarı azalıbsa, bu o deməkdir ki, bu il əvvəlki ildə istehsal edilmiş və doldurulmuş məhsullar satılıbsa, ona görə də cari ilin ÜDM-i ehtiyatların azalmasının məbləği qədər azaldılmalıdır. Beləliklə, ehtiyatlara investisiya ya müsbət, həm də mənfi ola bilər.

Ümumi Daxili Şəxsi İnvestisiya= xalis investisiya + amortizasiya (istehlak edilmiş kapitalın dəyəri, əvəzedici investisiya)

Xalis investisiya= xalis sabit investisiya + xalis mənzil investisiyası + inventar investisiyası

Milli hesablar sistemində investisiya xərcləri yalnız özəl investisiyaları əhatə edir, yəni. özəl firmalar tərəfindən investisiya (özəl sektor) və mal və xidmətlərin dövlət satınalmalarının bir hissəsi olan dövlət investisiyaları istisna olunur. Ümumi xərclərin bu komponenti yalnız daxili investisiyaları nəzərə alır, yəni. rezident firmaların müəyyən bir ölkənin iqtisadiyyatına investisiyaları. Xalis ixraca rezident firmaların xarici investisiyaları və xarici firmaların müəyyən bir ölkənin iqtisadiyyatına investisiyaları daxildir.

Malların və xidmətlərin dövlət satınalmaları(G):

- ictimai istehlak (iqtisadiyyatın tənzimlənməsini, təhlükəsizliyi və asayişi, siyasi idarəetməni, sosial və istehsalat infrastrukturunu təmin edən dövlət idarə və təşkilatlarının saxlanması, habelə dövlət sektoru işçilərinin xidmətlərinin (əmək haqqının) ödənilməsi xərcləri);

- dövlət investisiyası (dövlət müəssisələrinin investisiya xərcləri)

Hökumət xərcləri= transfer ödənişləri + dövlət istiqrazları üzrə faiz ödənişləri

Dövlət istiqrazları istehsal məqsədləri üçün (nə mal, nə də xidmətdir) deyil, dövlət büdcəsinin kəsirinin maliyyələşdirilməsi üçün buraxıldığından, dövlət istiqrazları üzrə faiz ödənişləri ÜDM-ə daxil edilmir.

Xalis ixrac= ixrac gəlirləri - idxal xərcləri

Gəlirlərə görə ÜDM

İşçilərin əmək haqqı və əmək haqqı= əsas əmək haqqı + mükafatlar + bütün növ maddi həvəsləndirmələr + iş vaxtından artıq ödənişDövlət qulluqçularının əmək haqları dövlət büdcəsindən (büdcə gəlirləri) ödənildiyindən və faktor gəliri deyil, dövlət satınalmalarının bir hissəsi olduğundan bu göstəriciyə daxil edilmir.

Kirayə və ya kirayə- daşınmaz əmlakdan gəlirlər (torpaq, yaşayış və qeyri-yaşayış sahələri)

Faiz ödənişləri və ya faizlər- kapitaldan gəlir (özəl firmaların istiqrazları üzrə ödənilən faizlər)

Dövlət istiqrazları üzrə faiz ödənişləri ÜDM-ə daxil edilmir.

Mənfəət:

- iqtisadiyyatın qeyri-korporativ sektorunun, o cümlədən tək (fərdi) firma və ortaqlıqların mənfəəti (bu mənfəət növü “mülkiyyətçilərin gəliri” adlanır);

- iqtisadiyyatın korporativ sektorunun mənfəəti:

- korporativ gəlir vergisi (dövlətə ödənilir);

- korporasiyanın səhmdarlara ödədiyi dividendlər (mənfəətin bölüşdürülmüş hissəsi);

- şirkətin dövlət və səhmdarlarla hesablaşmalarından sonra qalan və korporasiyanın istehsalın, bütövlükdə isə iqtisadiyyatın genişlənməsi üçün əsas olan xalis investisiyaların maliyyələşdirilməsinin daxili mənbələrindən biri kimi xidmət edən korporasiyaların bölüşdürülməmiş mənfəəti .

Dolayı vergilər= Vergilər - Birbaşa vergilər