Mga pagbabago sa mga form ng pag-uulat para sa 3rd quarter. Impormasyon sa accounting. Pagkalkula ng mga kontribusyon para sa sapilitang seguro laban sa mga aksidente sa industriya at mga sakit sa trabaho

Ang pamamaraan at mga deadline para sa pagsusumite ng mga ulat para sa 9 na buwan ay kinokontrol ng kasalukuyang batas sa buwis. Gayundin, ang mga regulasyon tungkol sa paglipat sa Social Insurance Fund at Pension Fund ay may puwersang pangregulasyon sa aspetong ito. Tulad ng para sa mga nagbabayad ng buwis, ang mga para sa kanino quarterly monitoring ng mga resulta ng mga aktibidad sa pananalapi at pang-ekonomiya ay binibigyan ng ulat sa mga resulta ng 3 quarter.

Mga kinakailangan para sa nabuong mga ulat

Ang mga dokumentong ginawa ng mga nagbabayad ng buwis batay sa mga resulta ng 3rd quarter ay dapat sumunod sa mga itinatag na pamantayan. Madaling ma-download ang mga sample na ulat mula sa mga opisyal na website ng mga pederal na departamento. Kung gumagamit ka ng elektronikong pamamahala ng dokumento, hindi mo na kailangang maghanap ng mga napapanahon na mga form (sa kondisyon na gumagamit ka ng lisensyadong software at/o nakikipagtulungan sa isang dalubhasang operator).

Ang isang bilang ng mga kinakailangan ay nalalapat hindi lamang sa format ng mga ulat, kundi pati na rin sa pagkakasunud-sunod ng kanilang pagsusumite sa mga istruktura ng regulasyon. Para sa ilang mga dokumento sa pag-uulat, ang tanging paraan na magagamit ay sa pamamagitan ng mga channel ng telekomunikasyon. Halimbawa, para sa, ayon sa kasalukuyang batas, ang format ng papel ay hindi naaangkop.

Gayundin, karamihan sa mga nagbabayad ng buwis ay nagsusumite ng mga ulat sa mga premium ng insurance sa elektronikong paraan. Sa partikular, naaangkop ito sa mga may higit sa isang daang tao.

Kasalukuyang mga deadline ng pag-uulat para sa 9 na buwan

Ang isang ulat sa bawat pananagutan sa buwis ay dapat isumite sa loob ng itinakdang panahon. Ang paglabag sa batas sa buwis sa aspetong ito ay nangangailangan ng mga kahihinatnan para sa nagbabayad ng buwis.

Noong 2017, ang mga sumusunod na deadline para sa pagsusumite ng mga ulat para sa 9 na buwan ay itinatag:

- Para sa isang solong pagkalkula ng mga premium ng insurance (na isinumite sa Federal Tax Service, pinagsasama ang 4 na form: RSV-1, RSV-2, 4-FSS, RV-3) – 30.

- Para sa pag-uulat sa Social Insurance Fund sa mga kontribusyon para sa mga pinsala at sakit sa trabaho - Oktubre 20-25. Ang pag-uulat ay maaaring isumite sa papel o elektroniko. Ang mga form na dapat punan ay pinaikli.

- Para sa Pension Fund (impormasyon sa mga taong nakaseguro ay isinumite) - hanggang Oktubre 15. Ang ulat na ito ay isinumite buwan-buwan.

Tulad ng para sa pangunahing pag-uulat ng mga ligal na nilalang at negosyante, mayroong isang bilang ng mga nuances. Halimbawa, hindi ibinigay ang mga ito kapag nag-aaplay ng pinasimpleng sistema ng pagbubuwis.

Para sa mga entity ng negosyo na nagtatrabaho, isang 25-araw na panahon ay ibinigay para sa pagsusumite ng isang deklarasyon para sa tinukoy na buwis mula sa katapusan ng nakaraang panahon ng buwis. Ang dokumento ay isinumite ng eksklusibo sa electronic form.

Dumating na ang huling quarter ng 2017, at ngayon na ang oras para paalalahanan ang mga nagbabayad ng buwis tungkol sa mga deadline para sa pagsusumite ng mga taunang ulat. Sasabihin namin sa iyo sa materyal na ito kung ano ang mga deadline para sa pagsusumite ng mga ulat para sa mga indibidwal na negosyante at organisasyon para sa 2017.

Mga deadline para sa pagsusumite ng mga financial statement

Ang lahat ng mga organisasyon, kabilang ang mga maliliit na negosyo, ay kinakailangang magpanatili ng mga talaan ng accounting, anuman ang rehimeng buwis na kanilang inilalapat (Bahagi 1, Artikulo 6 ng Batas Blg. 402-FZ na may petsang Disyembre 6, 2011). Kasama sa taunang accounting ang:

- ulat ng mga resulta sa pananalapi,

- pahayag ng mga pagbabago sa kapital,

- ulat sa nilalayong paggamit ng mga pondo.

Maaaring mag-ulat ang maliliit na negosyo gamit ang pinasimpleng mga form, ngunit pareho ang deadline ng pag-uulat para sa lahat ng legal na entity - 3 buwan pagkatapos ng pagtatapos ng taon ng pag-uulat (Artikulo 18 ng Batas Blg. 402-FZ). Ang huling araw para sa pagsusumite ng mga ulat ng accounting para sa 2017 sa Federal Tax Service at Rosstat ay magiging Abril 2, 2018, dahil ang Marso 31 ay kasabay ng Sabado - isang araw na walang pasok.

Mga deadline para sa pagsusumite ng mga ulat sa buwis 2017 sa OSNO

Ang mga tax return at kalkulasyon ay isinumite sa Federal Tax Service ayon sa itinakdang deadline para sa bawat uri ng ulat.

Ang mga organisasyon sa OSNO ay naghain ng mga income tax return, ang dalas nito ay maaaring buwanan o quarterly. Sa anumang kaso, ang income statement para sa 2017 ay dapat isumite nang hindi lalampas sa Marso 28, 2018.

Ang deadline ng pag-uulat ay 2017 para sa iba pang mga buwis:

- VAT – 01/25/2018,

- para sa pag-aari ng mga organisasyon - 03/30/2018,

- transportasyon - 02/01/2018,

- lupa – 02/01/2018

Ang mga deadline para sa pagsusumite ng mga ulat ng indibidwal na negosyante para sa taon sa OSNO ay ang mga sumusunod:

- para sa deklarasyon 3-NDFL - 04/30/2018,

- Ang mga negosyante ay nagsumite ng iba pang mga form sa pag-uulat sa loob ng parehong mga deadline bilang mga organisasyon.

Pinag-isang buwis sa agrikultura, UTII at pinasimpleng sistema ng buwis - mga deadline para sa pagsusumite ng mga ulat sa mga espesyal na mode

Pinahihintulutan ka ng mga preferential na rehimeng buwis na huwag magbayad ng ilang buwis - buwis sa kita, VAT, buwis sa ari-arian, buwis sa personal na kita para sa mga indibidwal na negosyante. Sa kasong ito, kailangang magbayad at mag-ulat ng mga buwis sa ilalim ng espesyal na rehimen, pati na rin ang iba pang mga buwis.

Ang mga indibidwal na negosyante at kumpanya na nag-apply ng pinasimpleng sistema noong 2017 ay nagsumite ng isang pagbabalik ng buwis sa ilalim ng pinasimpleng sistema ng buwis minsan sa isang taon. Kasabay nito, ang mga deadline ng pag-uulat para sa mga ligal na nilalang at indibidwal na negosyante ay naiiba: Ang LLC "USN-2017" ay isinumite nang hindi lalampas sa 04/02/2018 (isinasaalang-alang ang pagpapaliban ng deadline mula Sabado 03/31/2018), at ang deadline para sa mga indibidwal na negosyante ay 04/30/2018. (sugnay 1 ng artikulo 346.23 ng Tax Code ng Russian Federation).

Ang mga producer ng mga produktong pang-agrikultura ay maaaring mag-aplay ng isang espesyal na rehimen kung saan ang isang buwis sa agrikultura ay binabayaran sa halip na buwis sa kita. Ang deklarasyon ng Unified Agricultural Tax para sa 2017 ay dapat isumite nang hindi lalampas sa Abril 2, 2018, dahil ang deadline (03/31/2018) ay kasabay ng isang araw ng pahinga (sugnay 2 ng artikulo 346.10 ng Tax Code ng Russian Federation).

Sa imputation, ang mga deklarasyon ay isinumite kada quarter. Ang mga nagbabayad ng UTII ay nagsusumite ng mga ulat, ang mga deadline kung saan ay itinatag sa sugnay 3 ng Art. 346.32 ng Tax Code ng Russian Federation, para sa ika-4 na quarter ng 2017. ibinigay nang hindi lalampas sa Enero 22, 2018.

Para sa iba pang mga buwis, na kinakalkula ng "pinasimpleng mga tao" at mga nagbabayad ng UTII at Unified Agricultural Tax, ang mga form sa pag-uulat at mga deadline para sa kanilang pagsusumite ay hindi naiiba sa mga ginagamit sa pangkalahatang sistema ng buwis.

Mga deadline para sa pagsusumite ng mga ulat sa mga premium ng insurance at personal na buwis sa kita

Ang lahat ng mga employer, bilang mga ahente ng buwis para sa personal na buwis sa kita, ay kinakailangang magsumite ng mga ulat para sa 2017 sa mga pagbabayad na ginawa sa mga indibidwal at pinigil ang buwis sa kita. Ang mga deadline para sa pagsusumite ng 6-NDFL para sa 2017 at 2-NDFL na sertipiko ay pareho - 04/02/2018. Kung ang employer ay hindi makapag-withhold ng buwis mula sa isang indibidwal, dapat siyang magbigay ng 2-NDFL certificate para dito nang hindi lalampas sa 03 /01/2018.

Sa 2017, ang mga premium ng insurance ay dapat iulat kada quarter sa Federal Tax Service, at hindi sa mga pondo. Ang deadline para sa pagsusumite ng mga kalkulasyon para sa mga premium ng insurance para sa 2017 ay hindi lalampas sa Enero 30, 2018.

Hindi ito nalalapat sa mga premium ng insurance para sa "mga pinsala" - kailangan pa ring isumite ang mga ulat ng 4-FSS sa Social Insurance Fund. Ang mga deadline para sa pagsusumite ng mga ulat 2017 na itinatag para sa 4-FSS ay iba para sa mga elektronikong pagbabayad - 01/25/2018, at para sa mga pagbabayad sa papel - 01/22/2018.

Isang ulat lamang ang kailangang isumite sa Pension Fund para sa 2017 - ito ay isang bagong form sa karanasan sa insurance ng mga indibidwal na SZV-STAZH, na isusumite sa unang pagkakataon. Ang deadline para sa pagsusumite ng SZV-STAZH para sa 2017 ay hindi lalampas sa 03/01/2018.

Deadline para sa pagsusumite ng mga istatistikal na ulat

Ang pag-uulat sa Rosstat ay ibinibigay ng mga indibidwal na negosyante at maliliit na negosyo kung sila ay napapailalim sa tuluy-tuloy o piling istatistikal na pananaliksik. Ang patuloy na pagsasaliksik ay isinasagawa isang beses bawat 5 taon, at ang selektibong pananaliksik ay isinasagawa buwan-buwan/quarterly (para sa maliliit at katamtamang laki ng mga negosyo) o taun-taon (para sa mga micro-enterprise). Ang mga listahan ng mga dapat mag-ulat ay nabuo batay sa impormasyon mula sa pinag-isang rehistro ng maliliit na negosyo (Artikulo 5 ng Batas Blg. 209-FZ na may petsang Hulyo 24, 2007).

Ang Rosstat ay nakikipag-usap sa partikular na impormasyon tungkol sa mga form at mga deadline para sa pagsusumite ng mga ulat para sa 2017 sa mga indibidwal na negosyante at organisasyon sa pamamagitan ng koreo, ngunit upang maabisuhan nang maaga, mas mahusay na subaybayan ang impormasyon sa website ng mga awtoridad sa istatistika ng rehiyon sa "Pag-uulat ng Istatistika ”, o tingnan ito sa iyong Rosstat branch.

Mga deadline para sa pagsusumite ng mga ulat para sa 2017 – talahanayan

|

Pangalan ng pag-uulat |

Sino ang nangungupahan |

Saan ito ibinigay? |

Deadline ng pagsusumite |

|

Mga taunang pahayag sa pananalapi (balance sheet, ulat ng mga resulta sa pananalapi at mga apendise) |

mga organisasyon |

Federal Tax Service Inspectorate, mga awtoridad ng Rosstat |

|

|

Pagbabalik ng VAT para sa ika-4 na quarter ng 2017 |

mga organisasyon at indibidwal na negosyante |

||

|

Income tax return para sa 2017 |

mga organisasyon |

||

|

Deklarasyon ng corporate property tax para sa 2017 |

mga organisasyon |

||

|

Pagbabalik ng buwis sa transportasyon para sa 2017 |

mga organisasyon |

||

|

Pagbabalik ng buwis sa lupa para sa 2017 |

mga organisasyon |

||

|

Deklarasyon 3-NDFL para sa 2017 |

|||

|

Deklarasyon ng solong buwis sa ilalim ng pinasimpleng sistema ng buwis para sa 2017. |

mga organisasyon at indibidwal na negosyante |

04/02/2018 - mga organisasyon, 05/03/2018 - IP |

|

|

Deklarasyon sa UTII para sa 4th quarter ng 2017 |

mga organisasyon at indibidwal na negosyante |

||

|

Deklarasyon sa Unified Agricultural Tax para sa 2017 |

mga organisasyon at indibidwal na negosyante |

||

|

Certificate 2-NDFL para sa 2017 |

para sa mga indibidwal kung saan imposibleng mag-withhold ng buwis - 03/01/2018, para sa iba pa - 04/02/2018 |

||

|

Form 6-NDFL para sa 2017 |

mga ahente ng buwis - mga organisasyon at indibidwal na negosyante |

||

|

Pagkalkula ng mga premium ng insurance para sa 2017 |

|||

|

Impormasyon sa average na bilang ng mga empleyado para sa 2017 |

mga organisasyon at indibidwal na negosyante na may mga empleyado |

||

|

Pagkalkula ng 4-FSS para sa 2017 |

mga organisasyon at indibidwal na negosyante na may mga empleyado |

01/22/2018 sa papel, 01/25/2018 sa elektronikong paraan |

|

|

Pagkumpirma ng pangunahing aktibidad |

mga organisasyon at indibidwal na negosyante |

||

|

Impormasyon mula sa SZV-STAZH para sa 2017 |

mga organisasyon at indibidwal na negosyante na may mga empleyado |

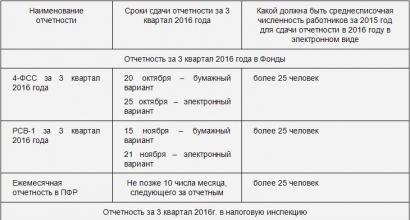

Sa materyal na ito, makakahanap ang mambabasa ng mga deadline para sa pagsusumite ng mga ulat para sa ika-3 quarter ng 2016 para sa mga indibidwal na negosyante at organisasyon.

Paalalahanan ka namin na ayon sa kalendaryo ng buwis para sa 2016-2017, para sa tinukoy na panahon, ang mga policyholder at nagbabayad ng buwis, alinsunod sa kasalukuyang batas ng Russian Federation, ay dapat magsumite ng mga ulat sa Federal Tax Service, ang Pension Fund ng Russian Federation at ang Social Insurance Fund.

Dapat tandaan na ang ilang mga ulat para sa tinukoy na panahon ay isinumite sa loob ng isang takdang panahon depende sa paraan ng pag-uulat: elektroniko o sa papel na anyo.

Gayundin, bago kami magbigay ng mga partikular na deadline para sa pagsusumite ng mga ulat para sa ika-3 quarter ng 2016, ipaalala namin sa iyo na kung ang deadline ay bumagsak sa isang katapusan ng linggo o holiday, ito ay ipinagpaliban sa susunod na araw ng trabaho pagkatapos ng katapusan ng linggo.

Anong mga ulat ang isinumite para sa 3rd quarter ng 2016?

Kinakailangang isumite ng mga employer at insurer ang mga sumusunod na ulat para sa ikatlong quarter ng 2016:

- Deklarasyon ng UTII - para sa mga indibidwal na negosyante at organisasyong nagtatrabaho sa sistema ng pagbubuwis na ito. I-download ang . Tanong na may kaugnayan sa pagsusumite ng zero UTII declaration;

- Deklarasyon ng VAT para sa mga nagbabayad ng VAT. Mga tagubilin para sa pagpuno at form;

- 6-NDFL para sa mga employer. Mga tagubilin para sa pagpuno, sample at form;

- RSV-1 para sa mga employer. Maaaring i-download sa pahinang ito;

- 4-FSS para sa mga employer. Mga Detalye at ;

- SZV-M para sa mga employer. Mga Nuances ng pagpuno ng form;

Mga paliwanag

Kung ang average na bilang ng mga empleyado ay mas mababa sa itinatag na limitasyon para sa pag-file ng mga ulat ng eksklusibo sa electronic form, kung gayon ang tao ay may karapatang pumili ng form at paraan ng pag-uulat sa kanyang sariling paghuhusga.

Bilang pangkalahatang tuntunin, ang paghahain ng VAT return ay dapat gawin nang eksklusibo sa elektronikong paraan. Ang tanging pagbubukod ay ang kaso kapag ang ulat na ito ay isinumite ng isang ahente ng buwis na hindi nagbabayad ng VAT. Ibig sabihin, kapag ang isang indibidwal na negosyante o organisasyon ay hindi nagbabayad ng VAT, ayon sa Art. 145 ng Tax Code ng Russian Federation o nag-aaplay ng isang espesyal na rehimen ng buwis. Sa sitwasyong ito, ang pagbabalik ay maaaring isampa sa alinman sa papel o electronic form, sa pagpapasya ng nagbabayad ng buwis.

Ang pag-uulat para sa ika-3 quarter ng 2017, ang komposisyon at timing nito ay nakadepende sa rehimeng buwis na inilapat ng nagbabayad ng buwis at sa mga katangian ng aktibidad. Sa materyal na ito, isasaalang-alang namin ang mga pangunahing mode at kung ano at kailan tiyak na kailangang maipasa sa loob ng balangkas ng bawat isa sa kanila, at kung ano ang maaaring kailangang ipasa bilang karagdagan sa ilalim ng ilang mga kalagayan ng buhay pang-ekonomiya.

Pangkalahatang sistema ng pagbubuwis: pagsusumite ng mga ulat para sa ikatlong quarter ng 2017

Ang OSN ay maaaring magsumite ng buwanan, quarterly na mga ulat (halimbawa, quarterly VAT) at mga ulat kung saan ang panahon ng pag-uulat ay isang quarter at ang taon ng buwis ay isang taon. Iyon ay, ang huli sa mga nakalistang uri ng mga ulat ay mailalarawan sa pamamagitan ng katotohanan na, sa esensya, ang mga ito ay hindi mga ulat para sa ika-3 quarter, ngunit mga ulat para sa 9 na buwan.

Para sa kaginhawahan, nakolekta namin ang pangunahing pag-uulat at mga deadline para sa pagsusumite sa isang talahanayan para sa 2017, 3rd quarter:

|

Buwis |

Anong ulat |

Panahon |

Deadline |

|

Buwis sa kita, quarterly (ayon sa sugnay 3 ng Artikulo 286 ng Tax Code ng Russian Federation) |

Deklarasyon |

9 na buwan ng 2017 |

Hanggang Oktubre 30, 2017 kasama |

|

Buwis sa kita, buwanan (para sa mga nagbabayad ng badyet batay sa aktwal na kita at hindi partikular na binanggit sa talata 3 ng Artikulo 286 ng Tax Code ng Russian Federation) |

Deklarasyon |

Hulyo 2017 |

Hanggang Agosto 28, 2017 kasama |

|

Deklarasyon |

Agosto 2017 |

Hanggang Setyembre 28, 2017 kasama |

|

|

Deklarasyon |

Setyembre 2017 |

Hanggang Oktubre 30, 2017 kasama |

|

|

Deklarasyon |

3rd quarter 2017 |

Hanggang Oktubre 25, 2017 kasama |

|

|

Journal ng invoice |

3rd quarter 2017 |

Hanggang Oktubre 20, 2017 kasama |

|

|

Pagkalkula ng 6-NDFL |

9 na buwan ng 2017 |

Hanggang Oktubre 31, 2017 kasama |

|

|

Buwis sa ari-arian |

Pagkalkula ng mga paunang bayad ( MAHALAGA! Para sa upa kung ang quarter ng panahon ng pag-uulat ay itinatag ng batas sa antas ng isang constituent entity ng Russian Federation) |

9 na buwan ng 2017 |

Hanggang Oktubre 30, 2017 kasama |

TANDAAN! Ang mga indibidwal na negosyante ay nagsumite ng humigit-kumulang kaparehong pakete ng mga ulat para sa 3rd quarter ng 2017 sa OSN bilang isang legal na entity, ngunit maliban sa deklarasyon ng tubo at mga pag-aayos ng ari-arian.

Bilang karagdagan sa mga ulat na palaging isinumite sa Federal Tax Service, mula noong 2017 isang bagong pinagsama-samang pagkalkula ng mga kontribusyon sa mga pondo ng suweldo ay ibinigay din doon. Ang nag-iisang kalkulasyon ng mga kontribusyon ay isinusumite kada quarter, na may deadline sa ika-30 araw ng buwan kasunod ng quarter kung saan sila nag-uulat. Ibig sabihin, ang deklarasyon para sa 3rd quarter sa salary contributions ay dapat isumite sa Oktubre 30, 2017 inclusive sa lahat ng taxpayers na nagbayad ng kita sa mga empleyado sa panahong ito.

Paano punan ang ERSV para sa 9 na buwan ng 2017 , malaman .

Mga espesyal na rehimen sa buwis - pagsusumite ng mga ulat para sa mga negosyo at indibidwal na negosyante

Kung ang isang nagbabayad ng buwis ay nagtatrabaho sa ilalim ng isang espesyal na rehimen ng buwis, ang komposisyon ng kanyang pag-uulat para sa ika-3 quarter ay may mga nuances. Iniharap din namin ang mga pangunahing sa isang maginhawang form na tabular:

|

Mode |

Buwis |

Anong ulat |

Panahon ng pag-uulat |

Mga deadline para sa pagsusumite ng ulat para sa 3rd quarter |

|

Buwis sa ilalim ng pinasimpleng sistema ng buwis |

Deklarasyon |

Hindi sumusuko |

||

|

Pagkalkula ng 6-NDFL |

9 na buwan ng 2017 |

Hanggang Oktubre 31, 2017 kasama |

||

|

Deklarasyon |

3rd quarter 2017 |

Hanggang Oktubre 20, 2017 kasama |

||

|

Pagkalkula ng 6-NDFL |

9 na buwan ng 2017 |

Hanggang Oktubre 31, 2017 kasama |

||

|

Deklarasyon |

Hindi sumusuko |

|||

|

Pagkalkula ng 6-NDFL |

9 na buwan ng 2017 |

Hanggang Oktubre 31, 2017 kasama |

Inililista ng mga talahanayan sa itaas ang mga pangunahing buwis na dapat iulat ng mga nagbabayad na nag-aaplay ng isa o ibang rehimen ng buwis. Bilang karagdagan sa mga pangunahing, mayroon ding mga tiyak na buwis at bayad, mga ulat kung saan ibinibigay kung ang isang negosyo o indibidwal na negosyante ay nagbabayad ng ganitong uri ng buwis (bayad).

Mga espesyal na buwis

Para sa karamihan ng mga espesyal na buwis, ang panahon ng pag-uulat ay isang taon, kaya para lamang sa mga resulta ng 3rd quarter ng 2017 ay hindi na kailangang magsumite ng mga ulat. Anong uri ng mga kalkulasyon ang maaaring maging ito at kung gaano kadalas dapat itong iulat, tingnan ang talahanayan:

|

Buwis (bayad) |

Anong ulat |

Panahon ng pag-uulat |

Pagsusumite ng mga ulat para sa 3rd quarter |

Komento |

|

Buwis sa transportasyon |

Deklarasyon |

Hindi sumusuko |

||

|

Buwis sa tubig |

Deklarasyon |

3rd quarter 2017 |

Hanggang Oktubre 20, 2017 kasama |

|

|

Buwis sa lupa |

Deklarasyon |

Hindi sumusuko |

Ang mga legal na entity lamang ang nag-uulat at para sa taon |

|

|

Bayad sa kapaligiran at bayad sa polusyon (buwis sa basura) |

Huwag kang susuko |

Sa katunayan, ang mga kalkulasyon para sa mga bayarin na ito ay hindi 100 porsyento na mga pagbabayad ng buwis at hindi isinumite sa Federal Tax Service, ngunit sa mga katawan ng Rosprirodnadzor. Tignan ang detalye . |

||

|

Deklarasyon |

Depende sa uri ng excise tax |

Renta depende sa uri ng excise duty |

Maghanap ng mga detalye tungkol sa mga deadline para sa pagbabayad at pagsusumite ng mga ulat sa mga excise tax. . |

Para sa mga buwis kung saan walang object ng pagbubuwis sa panahon ng pag-uulat, na napapailalim sa ilang partikular na kundisyon, ang karaniwang pagsusumite ng mga ulat para sa ika-3 quarter ng 2017 ay maaaring palitan ng pagsusumite ng isang pinasimpleng deklarasyon (SUD). Ang quarterly EUD ay isinumite nang hindi lalampas sa ika-20 araw ng buwan kasunod ng quarter kung saan kami nag-uulat (iyon ay, para sa 3rd quarter - bago ang Oktubre 20, 2017).

Basahin ang tungkol sa mga nuances na nauugnay sa EUD .

Anong mga code ang ipahiwatig sa deklarasyon sa panahon ng buwis 3rd quarter

Aling code ang ipahiwatig sa isang partikular na deklarasyon ay depende sa buwis kung saan isinumite ang deklarasyon at sa panahon. Para sa iba't ibang deklarasyon, ang mga code ay maaaring itakda ng iba't ibang mga order ng Federal Tax Service. Nakolekta namin ang mga code na ginamit sa mga pangkalahatang kaso sa isang cheat sheet (sa loob nito ay makikita mo rin ang mga code para sa panahon ng 3rd quarter / 9 na buwan)

|

Buwis |

Panahon |

Tandaan |

|

|

VAT (buwanang) |

|||

|

Setyembre |

|||

|

VAT (quarterly) |

1st quarter |

Order ng Federal Tax Service na may petsang Oktubre 29, 2014 No. ММВ-7-3/558@ |

|

|

2nd quarter |

|||

|

3rd quarter |

|||

|

4th quarter |

|||

|

Buwis sa kita (buwanang sa buong taon, sa pinagsama-samang batayan) |

|||

|

5 buwan |

|||

|

6 na buwan |

|||

|

7 buwan |

|||

|

8 buwan |

|||

|

9 na buwan |

|||

|

10 buwan |

|||

|

11 buwan |

|||

|

12 buwan (taon) |

|||

|

Buwis sa kita (kada quarter sa buong taon, sa pinagsama-samang batayan) |

1st quarter |

Order ng Federal Tax Service na may petsang Oktubre 19, 2016 No. ММВ-7-3/572@ |

|

|

1st half ng taon |

|||

|

9 na buwan |

|||

|

Buwis sa ari-arian - pagkalkula ng mga advance |

1st quarter |

Order ng Federal Tax Service na may petsang Nobyembre 24, 2011 No. ММВ-7-11/895 Order ng Federal Tax Service na may petsang Marso 31, 2017 No. ММВ-7-21/271@ (batay sa mga resulta ng 2017) Ang Letter No. BS-4-21/12076 ng Federal Tax Service ng Russia na may petsang Hunyo 23, 2017 ay nagsasaad na para sa mga panahon ng pag-uulat ng 2017, ang mga pagkalkula ng buwis para sa mga paunang pagbabayad ay maaaring isumite sa form na inaprubahan ng isa sa mga order sa itaas ( sa pagpili ng nagbabayad ng buwis) |

|

|

1st half ng taon |

|||

|

9 na buwan |

|||

|

Buwis sa ari-arian - taunang pagbabalik |

|||

|

Deklarasyon ayon sa pinasimpleng sistema ng buwis |

Order ng Federal Tax Service na may petsang Pebrero 26, 2016 No. ММВ-7-3/99@ |

||

|

Deklarasyon sa UTII |

1st quarter |

Order ng Federal Tax Service na may petsang Hulyo 4, 2014 No. ММВ-7-3/353@ |

|

|

2nd quarter |

|||

|

3rd quarter |

|||

|

4th quarter |

|||

|

Pagkalkula ng 6-NDFL |

1st quarter |

Order ng Federal Tax Service na may petsang Oktubre 14, 2015 No. ММВ-7-11/450@ |

|

|

1st half ng taon |

|||

|

9 na buwan |

|||

|

Pinag-isang pagkalkula ng mga premium ng insurance |

1st quarter |

Order ng Federal Tax Service na may petsang Oktubre 10, 2016 No. ММВ-7-11/551@ |

|

|

1st half ng taon |

|||

|

9 na buwan |

|||

TANDAAN! Para sa mga nagbabayad ng buwis na:

- itigil ang mga aktibidad nito,

- ay muling inaayos,

- mga ulat bilang isang pinagsama-samang grupo,

May mga hiwalay na espesyal na code na dapat ipahiwatig sa mga nauugnay na deklarasyon. Maaari mong linawin ang mga ito sa mga order ng Federal Tax Service, ayon sa kung saan ang mga "regular" na code ay ibinibigay sa aming talahanayan.

Kung ang iyong kumpanya ay napapailalim sa pagpuksa o muling pag-aayos, alamin ang kapaki-pakinabang na impormasyon sa pagbubuo ng 6-NDFL.

Anong mga financial statement ang isinumite para sa 3rd quarter?

Sa 2017, walang kinakailangang magsumite ng quarterly accounting form sa Federal Tax Service. Ang batas, parehong accounting at buwis, ay nagtatatag ng obligasyon na magsumite ng isang hanay ng mga form sa pag-uulat ng accounting para sa buong taon.

Mayroong ilang mga pagbubukod sa panuntunang ito:

- Ang mga empleyado ng estado ay nag-uulat pa rin kada quarter. Kasabay nito, naaalala namin na ang mga institusyong pambadyet ay nag-uulat sa tagapagtatag, at hindi sa Federal Tax Service.

- Ang mga nagbabayad ng buwis na huminto sa kanilang mga aktibidad sa loob ng taon ay bumubuo ng mga ulat sa petsa ng pagpasok sa rehistro ng pagpaparehistro tungkol sa pagwawakas ng mga aktibidad (liquidation) at isumite ang mga ito sa loob ng 3 buwan pagkatapos ng petsang ito.

- Ang mga nagbabayad ng buwis na nagsimula ng kanilang mga aktibidad sa taon ng pag-uulat (lalampas sa Enero 1) ay bumubuo at nagsumite ng ulat para sa panahon mula sa petsa ng pagpaparehistro hanggang Disyembre 31. Gayunpaman, ang deadline para sa pagsusumite ng naturang ulat ay hindi naiiba sa karaniwang deadline para sa pagsusumite ng taunang mga ulat sa accounting.

Higit pang impormasyon tungkol sa mga deadline at pamamaraan para sa pagsusumite ng mga ulat sa accounting ay matatagpuan sa artikulo .

Ang mga ulat sa accounting ay isinumite sa State Statistics Committee sa katulad na paraan.

MAHALAGA! Bilang karagdagan sa tradisyonal na balanse at mga resulta sa pananalapi, ang mga negosyo na hindi nauuri bilang maliliit na negosyo o kasama sa sample mula sa kategorya ng maliliit na negosyo ay nagsusumite ng iba pang mga ulat sa mga awtoridad sa istatistika. Ang iba pang mga ulat na ito ay maaaring buwanan o quarterly. Ang oras at pamamaraan para sa pagsusumite ay dapat linawin sa Komite ng Istatistika ng Estado.

Tulad ng para sa pag-uulat para sa mga tagapagtatag at iba pang interesadong mga gumagamit, maaari itong mabuo at isumite sa anumang dalas. Ngunit hindi na kailangang magpadala ng mga naturang ulat sa mga awtoridad sa buwis.

Mga resulta

Ang komposisyon ng pag-uulat ng buwis para sa 3rd quarter ay depende sa kung aling rehimen ang ilalapat ng nagbabayad ng buwis. Karamihan sa mga tax return para sa 3rd quarter ng 2017 ay isinumite ng mga nagtatrabaho sa OSN. Para sa mga empleyado ng espesyal na rehimen, ang mga taunang ulat ay madalas na ibinibigay, maliban sa UTII. Ayon sa UTII kailangan mong mag-ulat quarterly, iyon ay, isang deklarasyon para sa 3rd quarter. Ang 2017 ay dapat na maisampa sa Oktubre 2017. Bilang karagdagan sa mga deklarasyon na nauugnay sa aplikasyon ng rehimeng buwis, ang lahat ng nagbabayad ng buwis na nagbabayad ng kita sa mga indibidwal ay dapat mag-ulat ng 6-NDFL at ang Pinag-isang Pagkalkula ng mga Kontribusyon sa Seguro sa pagtatapos ng 9 na buwan. Pakitandaan na ang pamamaraan at mga deadline para sa pagbabayad ng mga buwis para sa 3rd quarter. maaaring hindi tumugma sa pamamaraan para sa pagbuo at mga huling araw para sa paghahain ng mga ulat sa mga buwis na ito. Halimbawa, ang buwis sa ilalim ng pinasimpleng sistema ng buwis ay dapat bayaran nang maaga kada quarter, sa kabila ng katotohanan na ang deklarasyon sa ilalim ng pinasimpleng sistema ng buwis ay isinumite isang beses sa isang taon.

Para sa higit pang impormasyon kung kailan magsusumite at kung kailan magbabayad ng mga buwis para sa ika-3 quarter ng 2017, tingnan.