Refinanciación de préstamos de otros bancos para personas jurídicas. Refinanciación de préstamos para empresarios individuales y personas jurídicas: características del représtamo a empresas. ¿Dónde está el mejor lugar para refinanciar?

El mercado financiero es bastante inestable. Después de firmar un contrato de préstamo, el cliente puede encontrarse en una situación difícil. Las personas jurídicas, incluidos los empresarios individuales, son especialmente susceptibles a las fluctuaciones y riesgos cambiarios. Los representantes de pequeñas y medianas empresas toman un préstamo para abrir o expandir su propio negocio. Si el cliente resultó ser un perdedor y se gastó todo el dinero, la mejor opción para pagar la deuda es refinanciar las obligaciones del préstamo. Con la ayuda del programa, puede hacer un mejor trato. Existen varios programas de représtamo a personas jurídicas. Consideremos sus características con más detalle.

Condiciones de refinanciación

Para representantes de pequeñas y medianas empresas, así como corporaciones, se aplican varias condiciones de refinanciamiento.

La refinanciación de representantes de clase empresarial prácticamente no difiere de los servicios para particulares. Los fondos se emiten para cubrir la deuda de crédito actual de otro banco. La empresa puede cambiar varios parámetros de la transacción:

- tarifa anual;

- tiempo de contrato;

- otras condiciones (por ejemplo, gravamen de garantía).

Procedimiento de registro

La empresa tendrá que incurrir en costos significativos. A menudo, las personas jurídicas, así como los empresarios individuales, deben proporcionar seguridad adicional. Por lo tanto, al renovar el contrato, el cliente está obligado a pagar un nuevo informe sobre la tasación de la propiedad de un experto independiente, una póliza de seguro y otros servicios previstos en el contrato.

Refinanciación de un préstamo corporativo - ofertas actuales

Varias instituciones financieras ayudarán a pagar la deuda actual en términos favorables. Intentemos comprender las características de las empresas con más detalle.

Refinanciamiento de entidades legales de Otkritie Bank

El programa del Banco "Apertura".

Dependiendo del tipo de solicitante, los productos tienen diferentes condiciones. Los clientes del segmento empresarial se dividen en:

- pequeños negocios;

- mediana empresa;

- corporaciones

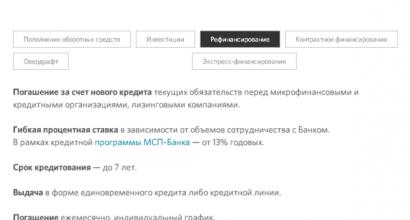

Considere los cambios en las condiciones de crédito en el ejemplo de la refinanciación de pequeñas empresas. El programa asigna fondos para pagar las obligaciones existentes. El monto se puede utilizar para cubrir la deuda con las organizaciones de crédito y microfinanzas, así como con las empresas de leasing.

Otrytie Bank ofrece una tasa anual flexible. La remuneración depende del servicio integral del solicitante. Si el cliente participa en el programa de préstamos de SME Bank (Corporación Federal para el Desarrollo de las Pequeñas y Medianas Empresas), tiene derecho a aprovechar una tasa reducida, del trece por ciento.

El plazo máximo del contrato de préstamo es de siete años. Puede obtener dinero en forma de un préstamo único o una línea de crédito. Debe pagar la deuda en pagos iguales de acuerdo con el cronograma individual creado.

Como garantía, el banco acepta una prenda de bienes inmuebles y bienes muebles valiosos. A diferencia de los programas estándar de représtamo, la institución puede proporcionar bienes que ya están gravados en una transacción refinanciada.

La garantía del Banco PYME, la solicitud del Fondo de Garantía, la garantía de la Corporación PYME, así como una carta de empresas líderes o una solicitud personal de los empresarios ayudarán a influir en la aprobación de la solicitud.

Si obtiene el apoyo de la Corporación PYME, puede recibir asistencia financiera para varios propósitos:

- Adquisición de activos fijos.

- Modernización de los activos productivos.

- Cubrir los gastos corrientes, pero no más del treinta por ciento del valor de la transacción. El cliente debe confirmar el uso previsto de los fondos para la ejecución del proyecto de inversión.

- Los representantes comerciales no comerciales tienen derecho a utilizar la financiación para reponer el capital circulante.

La tasa anual del préstamo es de 10,6 por año. Si no hay seguridad suficiente para que el cliente cumpla con las obligaciones presentes, la sociedad otorgará una garantía. El monto de la asistencia es de hasta el cincuenta por ciento del costo total de la deuda. La garantía de una organización de garantía regional permite cubrir hasta el setenta por ciento del monto de las obligaciones con el Otrytie Bank.

Refinanciamiento de entidades legales en Sberbank de Rusia

A modo de comparación, considere los programas de préstamos del banco destinados a pequeñas empresas. Hay tres proyectos en curso:

- "Facturación empresarial".

- Inversión empresarial.

- "Negocio Inmobiliario".

El crédito "Business-Turnover" se creó para pagar préstamos emitidos anteriormente. El dinero debe usarse para desarrollar el comercio, proporcionar servicios o reponer el capital de trabajo en la producción.

La duración del contrato puede solicitarse hasta cuarenta y ocho meses. La tasa anual depende de otras condiciones y se calcula a partir del 11,8%. El tamaño del contrato de préstamo es de tres millones de rublos.

Quienes tienen su propio negocio pueden encontrarse con una situación (o puede que ya la hayan conocido) en la que un préstamo recibido de un banco, después de un tiempo, comienza a dejar de ser rentable. Después de volver a analizar el texto del contrato de préstamo, encontrará fallas en él, a las que al principio no prestó la debida atención, y ahora se ve obligado a experimentar inconvenientes por esto.

Para tratar de corregir la desagradable situación, es necesario estudiar cuidadosamente los programas de représtamo (o, en otras palabras, refinanciamiento) ofrecidos por varios bancos. Es posible que pueda encontrar ofertas de refinanciamiento rentables. Considere la esencia de este servicio y las ofertas disponibles de las instituciones bancarias.

Refinanciar un préstamo comercial es tomar un nuevo préstamo en mejores condiciones para que el prestatario pague el préstamo anterior. Puedes hacerlo tanto en tu banco como en otro. Puede tomar mucho tiempo, esfuerzo y dinero. Esto es comprensible, ya que primero debe obtener un nuevo préstamo y pagar el anterior. Además, se requerirá una evaluación y reinscripción de la garantía. Todo esto conducirá a nuevos costos monetarios. Pero los términos favorables del nuevo préstamo (plazo de préstamo más largo, tasa de interés baja) son más que capaces de cubrir todos estos costos.

Beneficios de la refinanciación de préstamos

El objetivo principal de la refinanciación es el deseo de reducir el monto de los pagos mensuales del préstamo. Además, esto se puede lograr influyendo solo en un indicador: el tamaño del período del préstamo. Cuanto más largo sea el plazo, menores serán los pagos mensuales. Si su negocio tiene dificultades financieras y esto se facilita, incluidos los reembolsos de préstamos, entonces puede intentar obtener otro préstamo por un período más largo.

Muchos emprendedores tienen varios préstamos al mismo tiempo en diferentes bancos. En tales casos, puede ser ventajoso combinar todos estos préstamos en un solo banco. Esto ayudará a ahorrar dinero y tiempo. Al refinanciar, es posible cambiar la moneda del préstamo, si las tendencias del mercado financiero lo alientan.

Programas bancarios para la refinanciación de préstamos comerciales

Algunos bancos tienen su propia línea de productos de préstamo para refinanciamiento. Dichos bancos incluyen Promsvyazbank, Sberbank, Otkritie.

Promsvyazbank ofrece refinanciamiento de préstamos comerciales en rublos a una tasa de interés del 10% anual por hasta 10 años. Este banco tiene tres programas de représtamo. Aquí están (cantidad y plazo):

1. "Préstamo simplificado". El monto del préstamo es de hasta 3 millones de rublos (hasta 60 meses). Fácil de aplicar, no se requiere depósito. Este tipo de refinanciamiento es adecuado para pequeñas empresas.

2. "Crédito - Negocios". El monto del préstamo es de hasta 9 millones de rublos (hasta 120 meses).

3. "Crédito - Invertir". El monto del préstamo es de hasta 120 millones de rublos (hasta 120 meses). Este tipo de représtamo es adecuado para actividades comerciales relativamente grandes.

La tasa de interés de los représtamos es un 0,5% más baja que la tasa de un préstamo comercial estándar de este banco.

Sberbank ha reducido sus tasas de interés para refinanciar préstamos para pequeñas empresas. Y ahora son del 10% anual. Dichos servicios pueden ser utilizados por empresarios individuales y personas jurídicas cuyos ingresos anuales no superen los 400 millones de rublos. El préstamo mínimo para la refinanciación es de 3 millones de rublos. No se ha fijado el monto máximo del préstamo. El monto del préstamo estará influenciado por la posición financiera del prestatario y otros indicadores. El mismo enfoque individual para el tamaño de las tasas de interés.

Hay 4 programas de représtamo que tienen diferencias en la duración del período del préstamo:

1. "Rotación empresarial": 1 mes - 3 años.

2. "Negocios-Invertir": 1 mes - 10 años.

3. "Renta Empresarial": 1 mes - 10 años.

4. "Proyecto Empresarial": 3 meses - 10 años.

Otkritie ofrece programas de crédito para refinanciamiento específico (cantidades y términos del préstamo).

1. "Refinanciamiento de hipotecas": hasta 120 millones de rublos; hasta los 10 años.

2. "Refinanciación de un préstamo de automóvil": hasta 30 millones de rublos; hasta 5 años.

3. "Refinanciación del capital de trabajo": hasta 30 millones de rublos; hasta 2 años.

4. "Refinanciación de préstamos de inversión": hasta 30 millones de rublos; hasta los 10 años.

Las tasas de interés de los préstamos de estos programas se determinan individualmente para cada caso específico. Los solicitantes de préstamos deben cumplir con un conjunto estándar de requisitos:

Negocio propio durante al menos 1 año y 6 meses (al momento de recibir el préstamo);

para personas jurídicas: el período de registro es de al menos 12 meses;

edad del prestatario: 22 - 60 años;

ciudadanía rusa;

registro permanente en la región donde se encuentra el banco;

la presencia del sujeto de prenda y caución;

historial crediticio positivo.

Para los bancos que ofrecen servicios de refinanciamiento, el siguiente enfoque es típico al determinar el monto máximo del préstamo:

qué saldo necesita ser refinanciado;

Cuánto del préstamo ya se ha pagado.

Se pueden emitir grandes cantidades para représtamos, hasta 150 millones de rublos, en el Banco de Moscú y Petrocommerce.

Bank Petrocommerce puede proporcionar préstamos para refinanciar no solo préstamos bancarios, sino también préstamos de compañías de arrendamiento e instituciones de microfinanzas. La tasa es del 13%. Plazo del préstamo - hasta 9 años.

La refinanciación es el servicio bancario más importante y útil que puede reducir significativamente la carga financiera. La refinanciación en sí consiste en otorgar un nuevo préstamo al empresario, lo que le permitirá deshacerse de los préstamos anteriores y, al mismo tiempo, será mucho más rentable que ellos.

Este servicio será especialmente útil y relevante para aquellos empresarios que se ven obligados a gastar cantidades demasiado elevadas para cubrir préstamos tomados con anterioridad, lo que obstinadamente no les permite desarrollarse e incluso les obliga a pensar más en salvar el negocio que en sacarlo adelante.

Los beneficios de la refinanciación, también denominados représtamos, se logran de varias maneras diferentes.

En primer lugar, la reducción del importe de las cuotas mensuales se consigue gracias al mayor plazo de amortización del nuevo préstamo. El segundo lado positivo del représtamo, que permite reducir la carga financiera, es una tasa más baja sobre el préstamo recibido.

Además, es sumamente importante señalar otras ventajas que trae la refinanciación. Entre ellos está la posibilidad de sustituir varios préstamos de diferentes bancos por uno solo. Además, a veces las pequeñas empresas tienen la oportunidad de cambiar la moneda de pago, lo que, dado el estado actual de las tasas, puede ser extremadamente beneficioso.

En una palabra, la refinanciación es la herramienta más importante con la que las pequeñas empresas pueden hacer frente a las dificultades financieras y obtener un nuevo impulso para su desarrollo.

Requisitos de la pequeña empresa

Para deshacerse de los préstamos incobrables y aprovechar los préstamos, debe comparar todas las tasas de refinanciación disponibles que ofrecen los bancos y elegir la opción más rentable. Al mismo tiempo, es necesario tener en cuenta no solo las principales disposiciones del nuevo préstamo, sino también los requisitos que los bancos serios imponen a sus clientes. No varían mucho entre las diferentes instituciones financieras, pero siempre hay alguna diferencia.

En primer lugar, los bancos prestan atención a cuánto tiempo lleva un empresario en el negocio. Al mismo tiempo, a veces un período mínimo es suficiente para obtener la aprobación de la refinanciación, pero algunas instituciones y áreas de actividad de un emprendedor requieren una sólida experiencia.

Además, también importa el beneficio recibido por el empresario. Varias instituciones establecen los umbrales mínimo y máximo que necesitan para emitir un préstamo.

Además, la mayoría de los bancos requieren que el cliente sea residente de Rusia. De lo contrario, la refinanciación será imposible. También es importante tener una cuenta corriente de empresario en uno de los bancos. Sin ella, la emisión de préstamos será difícil.

Además, los empleados de las instituciones de crédito definitivamente prestarán atención al historial financiero del cliente. De particular importancia es la rentabilidad del negocio y cuán responsablemente y a tiempo el empresario pagó por otros préstamos y préstamos de otros bancos.

Documentos para la refinanciación

La lista de documentos sin los cuales es imposible refinanciar es pequeña y prácticamente no difiere de lo que se requiere para un préstamo ordinario. Hay 6 puntos principales en total.

El primer paso es solicitar un nuevo préstamo.

El próximo documento que deberá presentarse a las instituciones financieras será una lista de personas que tienen derecho a firmar documentos financieros importantes. Es cierto que esto solo será necesario para las LLC y otras entidades legales, y un empresario individual puede obtener un préstamo sin él.

Los elementos tercero y cuarto de la lista de documentos son los perfiles del solicitante y sus garantes.

El quinto tipo de papel a gran escala que se necesita para un préstamo rápido son los documentos constitutivos. Para los empresarios individuales, serán un certificado de registro, varias licencias, una firma de muestra certificada y un pasaporte de empresario. De otros prestatarios que sean personas jurídicas, los bancos requerirán el estatuto, el memorando de asociación de la organización, un certificado de registro y licencia, un extracto nuevo del Registro Estatal Unificado de Personas Jurídicas y una muestra de firmas y sellos.

El último tipo de documentos, sin los cuales no puede obtener un préstamo, son todo tipo de documentos financieros. Estos incluyen declaraciones de impuestos, libros de ingresos, certificados del impuesto sobre cuentas de liquidación. Es probable que el empresario necesite proporcionar información sobre cuentas en otros bancos y las garantías que tiene. Al mismo tiempo, vale la pena recordar que ocultar cualquier información puede convertirse en una razón importante para una futura negativa a emitir el préstamo deseado, y los datos indicados en sí mismos afectarán la forma en que se emitirá el préstamo.

Además, los bancos pueden exigir una serie de otros documentos necesarios para confirmar la solvencia del cliente.

Solicitud de préstamo

Completar una solicitud de refinanciamiento no causará serias dificultades para el empresario. Al mismo tiempo, casi todos los bancos ofrecen formularios de solicitud muy similares, por lo que puede prepararse con anticipación para completarlos.

En general, los extractos de los bancos más grandes contienen datos de dos tipos principales. El primer paso para obtener la aprobación de un préstamo es proporcionar información básica sobre la organización y su líder. Por lo general, dicha información son los nombres de las organizaciones, su dirección, los nombres de los gerentes y su número de teléfono para que los bancos puedan aclarar sus dudas.

Además, para obtener préstamos, se necesita información sobre qué tipo de préstamo le interesa a un empresario y por cuánto tiempo lo toma. Dichos datos suelen incluir información sobre garantías colaterales y de otro tipo.

El cuestionario, que será llenado por las personas que solicitan un préstamo, no difiere mucho de la solicitud en su contenido. La principal diferencia es que aquí se revela con más detalle toda la información necesaria para emitir un préstamo. Esto es especialmente cierto para asuntos financieros, deudas y otra información similar.

El cuestionario, que será cumplimentado por el garante, suele contener datos sobre la garantía bajo la que se emite el préstamo. Los bancos quieren estar seguros de la solvencia del avalista e intentan recopilar todos los datos necesarios para que los empleados de las entidades de crédito puedan asegurarse de que la refinanciación tiene garantías fiables.

Condiciones de représtamo

La refinanciación, al ser un instrumento financiero extremadamente rentable en manos de los empresarios, se distingue por sus condiciones bastante atractivas. Para estar convencido de esto, es necesario considerarlos más cuidadosamente. Al mismo tiempo, debe recordarse que las condiciones de los préstamos de algunos bancos pueden ser bastante diferentes de las ofertas de otros.

Lo primero a tener en cuenta es el plazo probable del préstamo. Por lo general, es hasta diez años. Algunos bancos prestan atención al tamaño de los préstamos y reducen el tiempo para pagar la deuda. A veces puede ser incluso un mes.

La segunda condición importante es el monto del préstamo. La refinanciación no siempre tiene un límite máximo de préstamo, sino que necesariamente está limitada por un umbral mínimo establecido por el banco. En algunos casos, las pequeñas empresas pueden incluso recibir 150 mil rublos de los bancos. Bueno, el límite superior depende solo de las capacidades financieras disponibles del empresario y el historial crediticio del empresario.

La siguiente condición significativa es la tasa de interés. Ahora algunos bancos ofrecen préstamos al 19% anual. Al mismo tiempo, la refinanciación en otras instituciones se estima en un 24%. Por eso es necesario considerar cuidadosamente todas las opciones existentes para elegir las condiciones ideales.

Además de lo anterior, los empresarios que cuentan con la refinanciación deben prestar atención a si es posible el reembolso anticipado del préstamo tomado, cuáles son sus condiciones y qué castigo seguirá por el retraso en el próximo pago.

seguridad de préstamo

Por supuesto, al aceptar la refinanciación, los bancos esperan recibir garantías confiables de que no tendrán que considerar posibles pérdidas más adelante. Por lo tanto, los empresarios que van a sacar un préstamo deben pensar con anticipación qué garantías pueden brindar a una entidad financiera. En total, hay dos formas diferentes de confirmar su solvencia.

El primer método es proporcionar al banco una garantía. En este caso, casi todo lo que tiene un gran valor se puede considerar una prenda. Los bancos pueden acordar emitir un préstamo garantizado por valores, transporte, bienes inmuebles, equipos y otros bienes del empresario. A veces, incluso los animales pueden ser objeto de garantía. Es cierto que en tales situaciones, se requerirá un seguro de la prenda contra el riesgo de su muerte.

Las garantías son la segunda forma de convencer a los bancos de su solvencia. En este caso, los empresarios y las personas jurídicas suelen actuar como garantes. Es cierto que a veces también son aceptables las garantías de otras personas. Además, las pequeñas empresas pueden aprovechar las garantías de otros bancos y varios fondos de apoyo empresarial. Cualquier garantía de préstamo de este tipo será un valioso apoyo para un empresario que solicita una refinanciación.

Beneficio de la refinanciación

La refinanciación, a diferencia de otros tipos de préstamos, tiene como objetivo reducir la carga financiera de las empresas. No es necesario recibir dinero, sino cubrir otros préstamos. Al mismo tiempo, el resultado final de la refinanciación debería ser que las cuotas mensuales que el empresario tenía que pagar antes se hayan reducido notablemente.

Es importante comprender que los bancos están dispuestos a acomodar a las pequeñas empresas y están listos para brindar condiciones bastante favorables, pero quieren ver garantías dignas de que el préstamo se reembolsará en su totalidad. Es precisamente con esto que la mayoría de los documentos que requerirá una entidad de crédito están relacionados con la estabilidad del negocio y las finanzas del prestatario.

Pero se requiere vigilancia no solo de los bancos. Los empresarios también deben adoptar el enfoque más responsable al elegir un banco, ya que las tarifas y las condiciones de varios préstamos serán muy diferentes.

Bienvenidos a la revista de negocios y finanzas Rabota-Tam.

Hoy en día, la refinanciación de préstamos corporativos es un procedimiento muy popular, ya que los bancos ofrecen constantemente nuevos programas de préstamos. Un empresario que tiene su propio negocio a menudo se enfrenta a situaciones en las que es necesario obtener un préstamo. Pero con el tiempo, las condiciones dejan de ser rentables y causan molestias al empresario.

Para corregir esta situación, es necesario estudiar detenidamente todas las ofertas de las entidades financieras y elegir la opción más adecuada. Pero para esto es necesario comprender la esencia de un fenómeno como el refinanciamiento.

¿Qué es la refinanciación y quién se beneficia de ella?

La refinanciación de un préstamo comercial es un préstamo nuevo, cuyos términos serán más favorables para una entidad legal. Puede ejecutar una transacción tanto en "su" banco como aplicar a otras instituciones financieras. Esto llevará tiempo y esfuerzo, pero la posibilidad de cerrar rápidamente el antiguo préstamo para emprendedores parece ser una idea muy tentadora. La dificultad radica en la provisión de garantías. Como regla general, la propiedad ya ha sido pignorada en el primer banco y también se requiere un garante de la propiedad para obtener un nuevo préstamo. Además, la evaluación y reinscripción de los costos colaterales una cantidad considerable. Pero con un programa de représtamo elegido correctamente, los costos se amortizarán rápidamente.

Beneficios de la refinanciación

El objetivo principal de los préstamos es reducir los pagos mensuales. Esto se puede lograr extendiendo el período del préstamo.

La refinanciación de préstamos para personas jurídicas implica combinar varios préstamos en uno, ya que los empresarios suelen tener más de un préstamo. Tal combinación ahorrará tiempo y dinero. Si las tendencias del mercado financiero son favorables, el banco puede brindar la oportunidad de cambiar la moneda.

¿Quién puede tomar un nuevo préstamo?

Para que un emprendedor pueda refinanciar un préstamo comercial, se deben cumplir ciertas condiciones:

- Dirigir con éxito un negocio durante al menos 6 meses seguidos.

- La actividad no debe ser no rentable para el último período de informe.

- Tener un historial crediticio positivo.

- Sin demora abierta.

- Ausencia de litigio contra una persona jurídica.

Programas de refinanciamiento que los bancos están listos para ofrecer

Algunos bancos tienen su propia línea de productos bancarios para refinanciar personas jurídicas.

Promsvyazbank ofrece représtamos en rublos a una tasa del 10%. El plazo de pago es de hasta 10 años. Una persona jurídica puede elegir uno de los tres programas ofrecidos:

- “Crédito Simplificado”. Puede pedir prestado hasta 3.000.000 de rublos por un período de hasta 60 meses. Este tipo es más adecuado para préstamos a pequeñas empresas, no se requiere garantía.

- Crédito Empresarial. El monto es de hasta 9,000,000 de rublos, y el período es de 120 meses.

- "Invertir". Es posible recibir hasta 120.000.000 de rublos. El plazo en este caso será de hasta 120 meses.

El représtamo es beneficioso porque la tasa de interés es un 0,5% más baja que con un préstamo estándar.

Sberbank ofrece refinanciamiento de préstamos para personas jurídicas con una tasa del 10%. La cantidad mínima que se puede recibir es de 3.000.000 de rublos. Pero los ingresos anuales de un empresario no deben exceder los 400 000 000 de rublos. El tamaño del préstamo y la tasa de interés estarán influenciados por varios indicadores, incluida la situación financiera del prestatario.

La lista de documentos que debe recopilar un empresario debe aclararse en una institución financiera en particular. Los especialistas realizarán una consulta completa y explicarán todos los matices.

Rosselkhozbank es el principal acreedor de los complejos agroindustriales más grandes de la Federación Rusa. Proporcionar financiamiento al sector agrícola ruso es el principal, supervisado por separado al más alto nivel gubernamental, la dirección del trabajo del banco. Sin embargo, Rosselkhozbank también se dedica a préstamos de consumo y représtamos. De nuestra revisión, aprenderá sobre las condiciones para refinanciar préstamos de otros bancos por parte de Rosselkhozbank, así como también conocerá la opinión de sus clientes experimentados sobre este tipo de préstamos.

Condiciones para refinanciar préstamos de otros bancos en Rosselkhozbank

Para utilizar el servicio de refinanciación de su préstamo de otro banco, debe convencer al prestamista de su confiabilidad (esto es cierto para la mayoría de los bancos, aunque es relativamente leal a la refinanciación). Esto significa que deberá proporcionar al banco documentos que demuestren que su situación financiera actual le permite hacer frente a los pagos regulares del segundo préstamo.

El paquete estándar mínimo de documentos para la provisión de refinanciamiento en el Banco Agrícola Ruso es el siguiente:

- Pasaporte de un ciudadano de la Federación Rusa;

- Un cuestionario-solicitud de refinanciación elaborado en forma de banco;

- Estado de resultados elaborado en forma de banco;

- Un certificado de una entidad de crédito de terceros que confirme el hecho de la devolución de la deuda de su préstamo (el documento debe presentarse en un plazo no superior a 10 días después de recibir el préstamo);

Si decide aumentar el plazo o el monto del préstamo, puede atraer a un coprestatario al acuerdo, que compartirá sus obligaciones de deuda con usted a la mitad. En este caso, todos los coprestatarios deberán solicitar la financiación por separado.

Rosselkhozbank refinanciando préstamos de otros bancos a particulares

El programa de refinanciación de Rosselkhozbank para préstamos de consumo de otros bancos para particulares permite a los prestatarios privados reembolsar instantáneamente hasta varios préstamos existentes. Por lo tanto, hay una combinación de varios préstamos con diferentes condiciones en otro, concluido en términos más favorables.

Términos del acuerdo de refinanciación para personas físicas:

- Importe máximo sin garantía: 750.000 rublos;

- Cantidad máxima con garantía: 1,000,000 de rublos;

- Tipo de interés: - Hasta 12 meses: 13,5% - 12-60 meses: 15%;

- Plazo del préstamo: hasta 5 años;

- Tiempo de toma de decisiones: hasta 3 días;

- Plazo para obtener un préstamo: hasta 25 días naturales desde que el banco aprueba tu candidatura.

¡Los empleados estatales y los clientes "confiables" del banco tienen derecho a exigir del banco un descuento en la tasa de interés por un monto de -0.6% anual!

Condiciones para un individuo al refinanciar:

- Edad: 23-65 años;

- Antigüedad:

- Continuo en el último lugar de trabajo: 6 meses.

– General: al menos 12 meses en los últimos 5 años; - Ciudadanía, registro y lugar de residencia actual: Federación Rusa.

Todas las condiciones se presentan en una versión de plantilla. Rosselkhozbank crea un programa de préstamos individual para cada cliente.

Rosselkhozbank refinancia préstamos de otros bancos para personas jurídicas

Rosselkhozbank también financia pequeñas y medianas empresas en la Federación Rusa, ofreciendo refinanciamiento en términos individuales para cada cliente de esta categoría. Las condiciones estándar básicas de las que se repele el acreedor en los cómputos individuales son las siguientes:

- Cantidad: 500000-20000000 rublos;

- Plazo: hasta 10 años;

- Prenda obligatoria: prenda obligatoria de bienes;

- Situación del prestatario: Persona jurídica o empresario individual.

Paquete mínimo de documentos legales:

- Solicitud de préstamo y Consentimiento para la verificación de los participantes en la transacción;

- Documentos que acrediten la titularidad del inmueble hipotecado;

- Pasaportes de todos los propietarios y administradores de la empresa, así como de los garantes;

- Extracto del Registro Estatal Unificado de Personas Jurídicas / ERGIP, notariado;

- Licencias para realizar la actividad nominal declarada de la empresa, emitidas por el estado a una persona jurídica.

Se puede obtener información adicional comunicándose con cualquiera de las sucursales bancarias para recibir asesoramiento.

Calculadora para refinanciar préstamos de otros bancos en Rosselkhozbank

En la página de información del préstamo, tiene la oportunidad de verificar la transparencia de su plan de préstamo elegido utilizando una calculadora especial. En él puedes calcular tu plan de crédito arrastrando los botones deslizantes a uno u otro nivel. Al hacer clic en el botón "Calcular", verá las condiciones aproximadas en las que puede funcionar su futuro acuerdo con el banco.