Σύγκριση ΔΠΧΑ 1 και PBU 4 99. Σύγκλιση RAS και IFRS: προσαρμογή της ρωσικής λογιστικής στα διεθνή πρότυπα. Κύριες διαφορές μεταξύ ρωσικών και διεθνών προτύπων

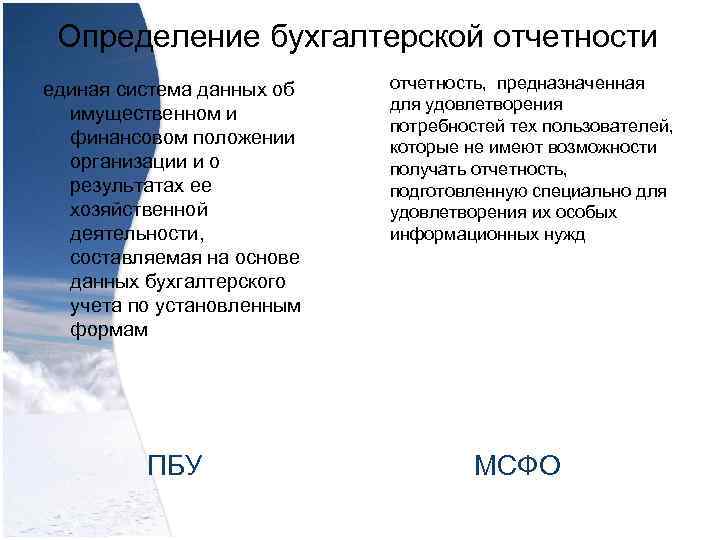

Ορισμός της λογιστικής αναφοράς - ένα ενοποιημένο σύστημα δεδομένων σχετικά με την περιουσία και την οικονομική θέση ενός οργανισμού και τα αποτελέσματα των οικονομικών του δραστηριοτήτων, που καταρτίζεται με βάση λογιστικά δεδομένα σύμφωνα με καθιερωμένες μορφές αναφοράς PBU, σχεδιασμένο για να καλύψει τις ανάγκες αυτών χρήστες που δεν έχουν την ευκαιρία να λαμβάνουν αναφορές που έχουν προετοιμαστεί ειδικά για να καλύψουν τις ειδικές ανάγκες πληροφόρησης τους βάσει των ΔΠΧΠ

Ορισμός της λογιστικής αναφοράς - ένα ενοποιημένο σύστημα δεδομένων σχετικά με την περιουσία και την οικονομική θέση ενός οργανισμού και τα αποτελέσματα των οικονομικών του δραστηριοτήτων, που καταρτίζεται με βάση λογιστικά δεδομένα σύμφωνα με καθιερωμένες μορφές αναφοράς PBU, σχεδιασμένο για να καλύψει τις ανάγκες αυτών χρήστες που δεν έχουν την ευκαιρία να λαμβάνουν αναφορές που έχουν προετοιμαστεί ειδικά για να καλύψουν τις ειδικές ανάγκες πληροφόρησης τους βάσει των ΔΠΧΠ

Ο σκοπός της αναφοράς πρέπει να παρέχει μια αξιόπιστη και πλήρη εικόνα της οικονομικής θέσης του οργανισμού, των οικονομικών αποτελεσμάτων των δραστηριοτήτων του και των αλλαγών στην οικονομική του θέση (ρήτρα 6 του PBU 4/99). Τα Λογιστικά Πρότυπα διασφαλίζουν ότι οι οικονομικές καταστάσεις μιας οικονομικής οντότητας και οι ενδιάμεσες οικονομικές καταστάσεις της για μέρος της περιόδου που καλύπτεται από αυτές τις οικονομικές καταστάσεις, περιέχουν πληροφορίες υψηλής ποιότητας που είναι χρήσιμες σε υφιστάμενους και δυνητικούς επενδυτές, δανειστές και άλλους πιστωτές στη λήψη αποφάσεων σχετικά με το εάν για την παροχή πόρων στην οντότητα. ΔΠΧΠ

Ο σκοπός της αναφοράς πρέπει να παρέχει μια αξιόπιστη και πλήρη εικόνα της οικονομικής θέσης του οργανισμού, των οικονομικών αποτελεσμάτων των δραστηριοτήτων του και των αλλαγών στην οικονομική του θέση (ρήτρα 6 του PBU 4/99). Τα Λογιστικά Πρότυπα διασφαλίζουν ότι οι οικονομικές καταστάσεις μιας οικονομικής οντότητας και οι ενδιάμεσες οικονομικές καταστάσεις της για μέρος της περιόδου που καλύπτεται από αυτές τις οικονομικές καταστάσεις, περιέχουν πληροφορίες υψηλής ποιότητας που είναι χρήσιμες σε υφιστάμενους και δυνητικούς επενδυτές, δανειστές και άλλους πιστωτές στη λήψη αποφάσεων σχετικά με το εάν για την παροχή πόρων στην οντότητα. ΔΠΧΠ

Η ημερομηνία αναφοράς, από την οποία ο οργανισμός πρέπει να συντάσσει οικονομικές καταστάσεις, καθορίζεται από την PBU Η ημερομηνία αναφοράς δεν καθορίζεται από τα ΔΠΧΑ.

Η ημερομηνία αναφοράς, από την οποία ο οργανισμός πρέπει να συντάσσει οικονομικές καταστάσεις, καθορίζεται από την PBU Η ημερομηνία αναφοράς δεν καθορίζεται από τα ΔΠΧΑ.

Διάρκεια της περιόδου αναφοράς Για την κατάρτιση των οικονομικών καταστάσεων, ως ημερομηνία αναφοράς θεωρείται η τελευταία ημερολογιακή ημέρα της περιόδου αναφοράς. Κατά την προετοιμασία των οικονομικών καταστάσεων για το έτος αναφοράς, το έτος αναφοράς είναι το ημερολογιακό έτος από 1 Ιανουαρίου έως 31 Δεκεμβρίου συμπεριλαμβανομένων. Το πρώτο έτος αναφοράς για τους νεοσύστατους οργανισμούς θεωρείται η περίοδος από την ημερομηνία της κρατικής εγγραφής τους έως τις 31 Δεκεμβρίου του αντίστοιχου έτους και για οργανισμούς που δημιουργήθηκαν μετά την 1η Οκτωβρίου - έως τις 31 Δεκεμβρίου του επόμενου έτους. Οι οικονομικές καταστάσεις πρέπει να παρουσιάζονται τουλάχιστον ετησίως. Όταν, σε εξαιρετικές περιπτώσεις, η ημερομηνία αναφοράς της εταιρείας αλλάζει και οι ετήσιες οικονομικές καταστάσεις παρουσιάζονται για περίοδο μεγαλύτερη ή μικρότερη από ένα έτος, η εταιρεία πρέπει να γνωστοποιεί, επιπλέον της περιόδου που καλύπτουν οι οικονομικές καταστάσεις: τον λόγο επιλογής περιόδου εκτός από ένα έτος? και (β) το γεγονός ότι τα συγκριτικά ποσά για τις καταστάσεις αποτελεσμάτων, τις μεταβολές στα ίδια κεφάλαια, τις ταμειακές ροές και τις σχετικές σημειώσεις δεν είναι συγκρίσιμα.

Διάρκεια της περιόδου αναφοράς Για την κατάρτιση των οικονομικών καταστάσεων, ως ημερομηνία αναφοράς θεωρείται η τελευταία ημερολογιακή ημέρα της περιόδου αναφοράς. Κατά την προετοιμασία των οικονομικών καταστάσεων για το έτος αναφοράς, το έτος αναφοράς είναι το ημερολογιακό έτος από 1 Ιανουαρίου έως 31 Δεκεμβρίου συμπεριλαμβανομένων. Το πρώτο έτος αναφοράς για τους νεοσύστατους οργανισμούς θεωρείται η περίοδος από την ημερομηνία της κρατικής εγγραφής τους έως τις 31 Δεκεμβρίου του αντίστοιχου έτους και για οργανισμούς που δημιουργήθηκαν μετά την 1η Οκτωβρίου - έως τις 31 Δεκεμβρίου του επόμενου έτους. Οι οικονομικές καταστάσεις πρέπει να παρουσιάζονται τουλάχιστον ετησίως. Όταν, σε εξαιρετικές περιπτώσεις, η ημερομηνία αναφοράς της εταιρείας αλλάζει και οι ετήσιες οικονομικές καταστάσεις παρουσιάζονται για περίοδο μεγαλύτερη ή μικρότερη από ένα έτος, η εταιρεία πρέπει να γνωστοποιεί, επιπλέον της περιόδου που καλύπτουν οι οικονομικές καταστάσεις: τον λόγο επιλογής περιόδου εκτός από ένα έτος? και (β) το γεγονός ότι τα συγκριτικά ποσά για τις καταστάσεις αποτελεσμάτων, τις μεταβολές στα ίδια κεφάλαια, τις ταμειακές ροές και τις σχετικές σημειώσεις δεν είναι συγκρίσιμα.

Σύνθεση αναφοράς - ισολογισμός; - καταστάσεις κερδών και ζημιών, παραρτήματα. - έκθεση ελέγχου που επιβεβαιώνει την αξιοπιστία των οικονομικών καταστάσεων του οργανισμού, εάν υπόκεινται σε υποχρεωτικό έλεγχο σύμφωνα με τους ομοσπονδιακούς νόμους· - επεξηγηματική σημείωση (ρήτρα 2 του άρθρου 13 του Νόμου «Περί Λογιστικής») PBU - Ενεργητικό - Παθητικό - Κεφάλαιο - Έσοδα - Έξοδα Δ.Π.Χ.Α.

Σύνθεση αναφοράς - ισολογισμός; - καταστάσεις κερδών και ζημιών, παραρτήματα. - έκθεση ελέγχου που επιβεβαιώνει την αξιοπιστία των οικονομικών καταστάσεων του οργανισμού, εάν υπόκεινται σε υποχρεωτικό έλεγχο σύμφωνα με τους ομοσπονδιακούς νόμους· - επεξηγηματική σημείωση (ρήτρα 2 του άρθρου 13 του Νόμου «Περί Λογιστικής») PBU - Ενεργητικό - Παθητικό - Κεφάλαιο - Έσοδα - Έξοδα Δ.Π.Χ.Α.

Απαιτήσεις αναφοράς. Λογιστικές καταστάσεις - μια δίκαιη παρουσίαση πρέπει να είναι αξιόπιστη και - σχετική. μια πλήρη εικόνα του - αξιόπιστη? οικονομική θέση - συγκρίσιμη οργάνωση, οικονομική - κατανοητή. αποτελέσματα των εργασιών της - συγκρισιμότητα και αλλαγές στην οικονομική της θέση. PBU IFRS

Απαιτήσεις αναφοράς. Λογιστικές καταστάσεις - μια δίκαιη παρουσίαση πρέπει να είναι αξιόπιστη και - σχετική. μια πλήρη εικόνα του - αξιόπιστη? οικονομική θέση - συγκρίσιμη οργάνωση, οικονομική - κατανοητή. αποτελέσματα των εργασιών της - συγκρισιμότητα και αλλαγές στην οικονομική της θέση. PBU IFRS

Νόμισμα παρουσίασης των καταστάσεων Οι λογιστικές καταστάσεις πρέπει να συντάσσονται στο νόμισμα της Ρωσικής Ομοσπονδίας Ένας οργανισμός μπορεί να παρουσιάζει οικονομικές καταστάσεις σε οποιοδήποτε νόμισμα. Τα ΔΠΧΠ διακρίνουν - νόμισμα λειτουργίας - νόμισμα παρουσίασης Λειτουργικό νόμισμα - το νόμισμα που χρησιμοποιείται στο κύριο οικονομικό περιβάλλον στο οποίο λειτουργεί ο οργανισμός (καθορίζεται με βάση τις ρυθμιζόμενες διατάξεις του ΔΠΧΑ 21 με βάση τα χαρακτηριστικά των δραστηριοτήτων της εταιρείας). Νόμισμα παρουσίασης – το νόμισμα στο οποίο παρουσιάζονται οι οικονομικές καταστάσεις (καθορίζεται αυθαίρετα με βάση τις ανάγκες των χρηστών)

Νόμισμα παρουσίασης των καταστάσεων Οι λογιστικές καταστάσεις πρέπει να συντάσσονται στο νόμισμα της Ρωσικής Ομοσπονδίας Ένας οργανισμός μπορεί να παρουσιάζει οικονομικές καταστάσεις σε οποιοδήποτε νόμισμα. Τα ΔΠΧΠ διακρίνουν - νόμισμα λειτουργίας - νόμισμα παρουσίασης Λειτουργικό νόμισμα - το νόμισμα που χρησιμοποιείται στο κύριο οικονομικό περιβάλλον στο οποίο λειτουργεί ο οργανισμός (καθορίζεται με βάση τις ρυθμιζόμενες διατάξεις του ΔΠΧΑ 21 με βάση τα χαρακτηριστικά των δραστηριοτήτων της εταιρείας). Νόμισμα παρουσίασης – το νόμισμα στο οποίο παρουσιάζονται οι οικονομικές καταστάσεις (καθορίζεται αυθαίρετα με βάση τις ανάγκες των χρηστών)

ΥΠΟΥΡΓΕΙΟ ΠΑΙΔΕΙΑΣ ΚΑΙ ΕΠΙΣΤΗΜΗΣ ΤΗΣ ΡΩΣΙΚΗΣ ΟΜΟΣΠΟΝΔΙΑΣ

Κρατικό εκπαιδευτικό ίδρυμα ανώτατης επαγγελματικής εκπαίδευσης

Κρατικό Αεροδιαστημικό Πανεπιστήμιο της Σιβηρίας

πήρε το όνομά του από τον ακαδημαϊκό M.F Reshetnev

Τμήμα Λογιστικής

ΔΟΚΙΜΗ

Πειθαρχία: «Διεθνή Πρότυπα Λογιστικής και Χρηματοοικονομικής Αναφοράς»

Επιλογή 1

Εκτελέστηκε

Τετραγωνισμένος:

Krasnoyarsk 2013

ΕΙΣΑΓΩΓΗ

2. ΣΥΓΚΡΙΤΙΚΗ ΑΝΑΛΥΣΗ ΔΠΧΑ 1 ΚΑΙ PBU 4/99

ΣΥΜΠΕΡΑΣΜΑ

ΕΙΣΑΓΩΓΗ

Τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΠΧΑ) είναι κανόνες που καθορίζουν τις απαιτήσεις αναγνώρισης, επιμέτρησης και γνωστοποίησης για τις οικονομικές καταστάσεις εταιρειών σε όλο τον κόσμο. Τα πρότυπα χρηματοοικονομικής αναφοράς διασφαλίζουν τη συγκρισιμότητα των λογιστικών εγγράφων μεταξύ εταιρειών σε παγκόσμια κλίμακα και αποτελούν επίσης προϋπόθεση για τη διαθεσιμότητα πληροφοριών αναφοράς για εξωτερικούς χρήστες.

Το διάταγμα της κυβέρνησης της Ρωσικής Ομοσπονδίας της 6ης Μαρτίου 1998 ενέκρινε το «Πρόγραμμα για τη μεταρρύθμιση της λογιστικής σύμφωνα με τα διεθνή πρότυπα χρηματοοικονομικής αναφοράς», το οποίο οφειλόταν στις απαιτήσεις της ανάπτυξης μιας οικονομίας της αγοράς. Σύμφωνα με το πρόγραμμα, έχουν εγκριθεί και εκδοθεί ορισμένα εθνικά πρότυπα και συνεχίζονται οι εργασίες για την ανάπτυξη περαιτέρω προτύπων. Θα πρέπει να σημειωθεί ότι πολλές επιχειρήσεις στη χώρα μας διατηρούν παράλληλη λογιστική και συντάσσουν αναφορές όχι μόνο σύμφωνα με τους ρωσικούς κανόνες, αλλά και σύμφωνα με τα διεθνή πρότυπα. Οι οργανισμοί που εκδίδουν ενοποιημένες οικονομικές καταστάσεις επιτρέπεται, εναλλακτικά, να τις συντάσσουν μόνο με βάση τα διεθνή πρότυπα. Από αυτή την άποψη, η γνώση των διεθνών προτύπων γίνεται απαραίτητο συστατικό στην επαγγελματική κατάρτιση των λογιστών. Τα στελέχη και οι διευθυντές εταιρειών που εργάζονται με ξένους πελάτες αντιμετωπίζουν επίσης την ανάγκη για καλό προσανατολισμό στις αναφορές που προετοιμάζονται σύμφωνα με τα διεθνή πρότυπα. Η ανάπτυξη προτύπων λογιστικής και χρηματοοικονομικής αναφοράς έχει πραγματοποιηθεί και συνεχίζει να πραγματοποιείται σε πολλές χώρες. Η διαδικασία καθορισμού προτύπων επηρεάζεται από πολλούς παράγοντες και παρουσιάζει πολλές προκλήσεις. Ο κύριος συντονιστής των προσπαθειών των προγραμματιστών εθνικών προτύπων είναι η Επιτροπή Διεθνών Προτύπων Χρηματοοικονομικής Αναφοράς (IASC). Τα πρότυπα που εκδίδονται από το IASB μελετώνται προσεκτικά στις περισσότερες χώρες και χρησιμεύουν ως γλώσσα επικοινωνίας για τους λογιστές και όλους τους ενδιαφερόμενους χρήστες σε διάφορες χώρες. Το IASB έχει δεσμευτεί να επιτύχει συνέπεια στην παρουσίαση των οικονομικών καταστάσεων σε ολόκληρο τον κόσμο επιδιώκοντας σκόπιμα την εναρμόνιση των λογιστικών προτύπων. Επί του παρόντος, στη χώρα μας, δίνεται μεγάλη προσοχή στα θέματα αναφοράς σύμφωνα με διεθνή πρότυπα και εθνικά πρότυπα ξένων χωρών με ανεπτυγμένες οικονομίες.

Σκοπός της παρούσας εργασίας είναι η μελέτη του ΔΠΧΠ 1 και η συγκριτική ανάλυση των ΔΠΧΠ και PBU 4/99.

Για την επίτευξη αυτού του στόχου, επιλύονται οι ακόλουθες εργασίες:

Οι θεωρητικές πτυχές των ΔΠΧΠ 1 και PBU 4/99 έχουν μελετηθεί.

Διεξαγωγή συγκριτικής ανάλυσης.

1. ΔΠΧΑ 1 ΠΑΡΟΥΣΙΑΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

Αυτό το πρότυπο είναι θεμελιώδες για τον καθορισμό των αρχών για την κατάρτιση και την παρουσίαση των οικονομικών καταστάσεων. Ο στόχος αυτού του Προτύπου είναι να παρέχει ένα πλαίσιο για την παρουσίαση των οικονομικών καταστάσεων γενικού σκοπού ώστε να επιτευχθεί συγκρισιμότητα τόσο με τις οικονομικές καταστάσεις μιας οικονομικής οντότητας προηγούμενων περιόδων όσο και με τις οικονομικές καταστάσεις άλλων οντοτήτων. Για την επίτευξη αυτού του στόχου, αυτό το Πρότυπο καθορίζει έναν αριθμό παραμέτρων για την παρουσίαση των οικονομικών καταστάσεων, κατευθυντήριες γραμμές για τη δομή τους και τις ελάχιστες απαιτήσεις περιεχομένου. Ο σκοπός των οικονομικών καταστάσεων γενικού σκοπού είναι να παρέχουν πληροφορίες σχετικά με την οικονομική θέση, τις χρηματοοικονομικές επιδόσεις και τις ταμειακές ροές μιας εταιρείας που είναι χρήσιμες σε ένα ευρύ φάσμα χρηστών στη λήψη οικονομικών αποφάσεων. Οι οικονομικές καταστάσεις δείχνουν επίσης τα αποτελέσματα της διαχείρισης των πόρων που έχουν ανατεθεί στη διοίκηση της εταιρείας. Για την επίτευξη αυτού του στόχου, οι οικονομικές καταστάσεις παρέχουν πληροφορίες για τους ακόλουθους εταιρικούς δείκτες:

Περιουσιακά στοιχεία;

Υποχρεώσεις;

Κεφάλαιο;

Έσοδα και έξοδα, συμπεριλαμβανομένων των κερδών και των ζημιών.

Ταμειακή ροή.

Ένα πλήρες σύνολο οικονομικών καταστάσεων περιλαμβάνει τα ακόλουθα στοιχεία:

Ισολογισμός;

Αναφορά κερδών και ζημιών.

Μια αναφορά που δείχνει όλες τις αλλαγές στο κεφάλαιο.

Κατάσταση ταμειακών ροών.

Λογιστικές πολιτικές και επεξηγηματικές σημειώσεις.

Η διοίκηση της εταιρείας πρέπει να επιλέξει και να εφαρμόσει τις λογιστικές πολιτικές της εταιρείας έτσι ώστε όλες οι οικονομικές καταστάσεις να συμμορφώνονται με όλες τις απαιτήσεις κάθε ισχύοντος Διεθνούς Προτύπου Χρηματοοικονομικής Αναφοράς. Ελλείψει συγκεκριμένης απαίτησης, η διοίκηση πρέπει να θεσπίσει πολιτικές για να διασφαλίσει ότι οι οικονομικές καταστάσεις παρέχουν πληροφορίες που:

Σχετική με τις ανάγκες λήψης αποφάσεων των χρηστών.

Αξιόπιστο στο ότι: αντιπροσωπεύει αξιόπιστα τα αποτελέσματα και την οικονομική θέση της εταιρείας. αντικατοπτρίζει το οικονομικό περιεχόμενο των γεγονότων και των συναλλαγών και όχι μόνο τη νομική τους μορφή· ουδέτερο, δηλαδή απαλλαγμένο από προκατάληψη. συνετός; πλήρης από κάθε ουσιαστική άποψη.

Η παρουσίαση και η ταξινόμηση των στοιχείων στις οικονομικές καταστάσεις θα πρέπει να είναι συνεπής από τη μια περίοδο στην άλλη, εκτός από τις ακόλουθες περιπτώσεις:

Μια σημαντική αλλαγή στη φύση των εργασιών της εταιρείας ή όταν η ανάλυση της παρουσίασης των οικονομικών καταστάσεων δείχνει ότι η αλλαγή θα έχει ως αποτέλεσμα την πιο κατάλληλη παρουσίαση των γεγονότων ή των συναλλαγών.

Η αλλαγή στην παρουσίαση απαιτείται από τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς.

Οι συγκριτικές πληροφορίες πρέπει να γνωστοποιούνται σε σχέση με την προηγούμενη περίοδο για όλες τις αριθμητικές καταστάσεις, εκτός εάν απαιτείται διαφορετικά από ένα διεθνές λογιστικό πρότυπο. Οι συγκριτικές πληροφορίες περιλαμβάνονται στις αφηγηματικές και περιγραφικές πληροφορίες όταν σχετίζονται με την κατανόηση των οικονομικών καταστάσεων.

Περίοδος αναφοράς. Οι οικονομικές καταστάσεις παρουσιάζονται τουλάχιστον ετησίως. Όταν, σε εξαιρετικές περιπτώσεις, η ημερομηνία αναφοράς μιας εταιρείας αλλάζει και οι ετήσιες οικονομικές καταστάσεις παρουσιάζονται για περίοδο μεγαλύτερη ή μικρότερη του ενός έτους, η εταιρεία πρέπει να γνωστοποιεί, επιπλέον της περιόδου που καλύπτεται από τις οικονομικές καταστάσεις:

· τον λόγο χρήσης περιόδου διαφορετικής από ένα έτος.

· το γεγονός ότι τα συγκριτικά ποσά για τις καταστάσεις αποτελεσμάτων, τις καταστάσεις ταμειακών ροών και τις σχετικές σημειώσεις δεν είναι συγκρίσιμα.

Ισολογισμός. Κάθε εταιρεία, με βάση τη φύση των εργασιών της, πρέπει να καθορίσει εάν θα παρουσιάσει τα κυκλοφορούντα και μη κυκλοφορούντα περιουσιακά στοιχεία και υποχρεώσεις ως ξεχωριστές ταξινομήσεις στον ίδιο τον ισολογισμό. Ανεξάρτητα από τη μέθοδο παρουσίασης που υιοθετείται, μια οικονομική οντότητα πρέπει να γνωστοποιεί ποσά που αναμένεται να διακανονιστούν ή να ανακτηθούν μετά από περισσότερους από δώδεκα μήνες για κάθε στοιχείο περιουσιακών στοιχείων και υποχρεώσεων που τα συνολικά στοιχεία αναμένεται να διακανονιστούν ή να ανακτηθούν πριν ή μετά από δώδεκα μήνες από την ημερομηνία αναφοράς. .

Βραχυπρόθεσμα περιουσιακά στοιχεία. Ένα περιουσιακό στοιχείο πρέπει να ταξινομείται ως κυκλοφορούν όταν:

Προορίζεται να πωληθεί ή να διατηρηθεί για πώληση ή χρήση κατά την κανονική πορεία του κύκλου λειτουργίας της εταιρείας.

Κατέχεται κυρίως για εμπορικούς ή βραχυπρόθεσμους σκοπούς και αναμένεται να πωληθεί εντός δώδεκα μηνών από την ημερομηνία αναφοράς.

Είναι ένα περιουσιακό στοιχείο με τη μορφή μετρητών ή ισοδύναμων μετρητών που δεν έχει περιορισμούς στη χρήση τους.

Όλα τα άλλα περιουσιακά στοιχεία πρέπει να ταξινομούνται ως μη κυκλοφορούντα.

Βραχυπρόθεσμες υποχρεώσεις. Οι υποχρεώσεις πρέπει να ταξινομούνται ως τρέχουσες όταν:

Αναμένεται να αποπληρωθούν υπό κανονικές συνθήκες του κύκλου λειτουργίας της εταιρείας.

Πρέπει να εξοφληθούν εντός δώδεκα μηνών από την ημερομηνία αναφοράς.

Όλες οι άλλες υποχρεώσεις πρέπει να ταξινομούνται ως μακροπρόθεσμες. Μια οικονομική οντότητα θα συνεχίσει να ταξινομεί τις μακροπρόθεσμες υποχρεώσεις της, συμπεριλαμβανομένων των πληρωμών τόκων, ως μακροπρόθεσμες ακόμη και αν πρόκειται να διακανονιστούν εντός δώδεκα μηνών από την ημερομηνία αναφοράς εάν:

Η αρχική θητεία ήταν για περίοδο άνω των δώδεκα μηνών.

Η εταιρεία αναμένει να αναχρηματοδοτήσει την υποχρέωση σε μακροπρόθεσμη βάση.

Η πρόθεση αυτή υποστηρίζεται από μια συμφωνία αναχρηματοδότησης και μια αλλαγή στο χρονοδιάγραμμα πληρωμών, η οποία συνάπτεται πριν από την έγκριση των οικονομικών καταστάσεων.

Το ποσό οποιασδήποτε υποχρέωσης που έχει εξαιρεθεί από τις τρέχουσες υποχρεώσεις σύμφωνα με αυτή την απαίτηση πρέπει να γνωστοποιείται στις σημειώσεις του ισολογισμού, μαζί με πληροφορίες που δικαιολογούν μια τέτοια παρουσίαση.

Τουλάχιστον, ο ισολογισμός πρέπει να περιλαμβάνει στοιχεία γραμμής που αντιπροσωπεύουν:

Πάγια και άυλα περιουσιακά στοιχεία.

Χρηματοοικονομικά στοιχεία ενεργητικού και επενδύσεις που λογιστικοποιούνται με τη μέθοδο της συμμετοχής.

Εμπορικές και λοιπές απαιτήσεις.

Μετρητά και ισοδύναμα μετρητών;

Χρέος από αγοραστές και πελάτες και λοιπές απαιτήσεις.

Φορολογικές υποχρεώσεις και αποθεματικά.

Μακροπρόθεσμες υποχρεώσεις, συμπεριλαμβανομένων των πληρωμών τόκων.

Δικαιώματα μειοψηφίας και εκδοθέν κεφάλαιο.

Πρόσθετα κονδύλια, επικεφαλίδες και υποσύνολα θα πρέπει να παρουσιάζονται στον ισολογισμό όταν απαιτείται από τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς ή όταν η παρουσίαση είναι απαραίτητη για να παρέχεται μια δίκαιη εικόνα της οικονομικής θέσης της εταιρείας.

Μια εταιρεία πρέπει να αποκαλύψει τις ακόλουθες πληροφορίες στον ισολογισμό ή στις σημειώσεις της:

1. για κάθε κατηγορία μετοχικού κεφαλαίου:

Αριθμός μετοχών που έχουν εγκριθεί για έκδοση.

Ο αριθμός των μετοχών που έχουν εκδοθεί και εξοφληθεί πλήρως, καθώς και οι εκδοθείσες αλλά μη πλήρως εξοφλημένες μετοχές·

Η ονομαστική αξία της μετοχής ή ένδειξη ότι δεν έχει ονομαστική αξία·

Συμφωνία του αριθμού των μετοχών που κυκλοφορούν στην αρχή και στο τέλος του έτους.

Τα δικαιώματα, τα προνόμια και οι περιορισμοί που σχετίζονται με τη σχετική τάξη, συμπεριλαμβανομένων των περιορισμών στη διανομή μερισμάτων·

Μετοχές εταιρείας που ανήκουν στην ίδια την εταιρεία, καθώς και σε θυγατρικές ή συνδεδεμένες εταιρείες·

Μετοχές που προορίζονται για έκδοση βάσει συμφωνιών δικαιωμάτων προαίρεσης ή πώλησης, συμπεριλαμβανομένων όρων και ποσών.

2. Περιγραφή της φύσης και του σκοπού κάθε αποθεματικού εντός του κεφαλαίου των ιδιοκτητών.

3. Όταν προτάθηκαν μερίσματα, αλλά δεν εγκρίθηκαν επίσημα για πληρωμή, εμφανίζεται το ποσό που περιλαμβάνεται ή δεν περιλαμβάνεται στην υποχρέωση.

4. το ποσό τυχόν μη αναγνωρισμένων μερισμάτων σε προνομιούχες μετοχές.

Μια μη μετοχική οντότητα, όπως μια εταιρική σχέση, πρέπει να γνωστοποιεί πληροφορίες ισοδύναμες με αυτές που απαιτούνται παραπάνω, που να δείχνουν τις αλλαγές κατά τη διάρκεια της περιόδου σε κάθε κατηγορία συμμετοχών και τα δικαιώματα, τα προνόμια και τους περιορισμούς που σχετίζονται με κάθε κατηγορία συμμετοχών.

Αναφορά κερδών και ζημιών. Τουλάχιστον, η κατάσταση λογαριασμού αποτελεσμάτων πρέπει να περιλαμβάνει στοιχεία γραμμής που αντιπροσωπεύουν:

Εσοδα;

Λειτουργικά αποτελέσματα;

Κόστος χρηματοδότησης;

Το μερίδιο των κερδών και των ζημιών των συνδεδεμένων εταιρειών σε κοινοπραξίες που λογιστικοποιούνται με τη μέθοδο της συμμετοχής.

Φορολογικά έξοδα;

Κέρδη ή ζημία από συνήθεις δραστηριότητες.

Αποτελέσματα έκτακτων περιστάσεων.

Μερίδιο μειοψηφίας;

Καθαρά κέρδη ή ζημιές για την περίοδο.

Μια εταιρεία πρέπει να γνωστοποιεί στην κατάσταση λογαριασμού αποτελεσμάτων ή στις σημειώσεις της ανάλυση εσόδων και εξόδων, χρησιμοποιώντας μια ταξινόμηση με βάση τη φύση των εσόδων και των εξόδων ή τη λειτουργία τους εντός της εταιρείας.

Τα στοιχεία δαπανών χωρίζονται σε υποκατηγορίες προκειμένου να επισημανθούν ορισμένα στοιχεία της χρηματοοικονομικής απόδοσης, τα οποία μπορεί να διαφέρουν σε χαρακτηριστικά όπως σταθερότητα, δυνατότητα κέρδους ή ζημίας και προβλεψιμότητα. Αυτές οι πληροφορίες παρουσιάζονται με έναν από τους δύο τρόπους.

Η δεύτερη ανάλυση ονομάζεται συνάρτηση κόστους ή μέθοδος «κόστους πωλήσεων» και ταξινομεί τα έξοδα ανάλογα με τη λειτουργία τους, ως μέρος του κόστους πωλήσεων, διανομής ή διοικητικών δραστηριοτήτων.

Οι εταιρείες που ταξινομούν τα έξοδα ανά λειτουργία πρέπει να γνωστοποιούν πρόσθετες πληροφορίες σχετικά με τη φύση των εξόδων, συμπεριλαμβανομένων των εξόδων απόσβεσης και απόσβεσης.

Περιγραφή της δουλειάς

Σκοπός της παρούσας εργασίας είναι η μελέτη του ΔΠΧΑ 1 και η συγκριτική ανάλυση των ΔΠΧΠ και PBU 4/99.

Για την επίτευξη αυτού του στόχου, επιλύονται οι ακόλουθες εργασίες:

- μελετήθηκαν οι θεωρητικές πτυχές των ΔΠΧΑ 1 και PBU 4/99.

- διεξαγωγή συγκριτικής ανάλυσης.

ΕΙΣΑΓΩΓΗ

1. ΔΠΧΑ 1 ΠΑΡΟΥΣΙΑΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

2. ΣΥΓΚΡΙΤΙΚΗ ΑΝΑΛΥΣΗ ΔΠΧΑ 1 ΚΑΙ PBU 4/99

ΣΥΜΠΕΡΑΣΜΑ

ΚΑΤΑΛΟΓΟΣ ΧΡΗΣΙΜΟΠΟΙΗΜΕΝΩΝ ΠΗΓΩΝ

Το ρωσικό σύστημα λογιστικής και αναφοράς διέφερε πάντα από την ξένη λογιστική (χρηματοοικονομική) λογιστική με ένα αυστηρό σύστημα κανονιστικής ρύθμισης που διενεργείται σε κρατικό επίπεδο.

Στην παρούσα φάση, το εγχώριο σύστημα λογιστικής και αναφοράς διέρχεται μια δύσκολη περίοδο προσαρμογής. Ο κύριος στόχος της μεταρρύθμισης διατυπώνεται ως η ευθυγράμμιση του εθνικού λογιστικού συστήματος με τις απαιτήσεις της οικονομίας της αγοράς και τα διεθνή πρότυπα χρηματοοικονομικής αναφοράς. Η ρωσική λογιστική πρέπει να απορροφά τις καλύτερες παραδόσεις και κανόνες ξένων λογιστικών πρακτικών, διατηρώντας παράλληλα τις εθνικές ιδιαιτερότητες του συστήματος λογιστικής οργάνωσης. Οι κύριοι στόχοι της μεταρρύθμισης είναι να δημιουργηθούν αναφορές που να ανταποκρίνονται στις απαιτήσεις μιας οικονομίας της αγοράς, να είναι κατανοητές από τους ξένους επενδυτές και, κατά συνέπεια, να βοηθούν στην προσέλκυση επενδύσεων.

Κατά τη μεταρρύθμιση της λογιστικής και της υποβολής εκθέσεων στη Ρωσία, ελήφθησαν ως βάση τα διεθνή πρότυπα χρηματοοικονομικής αναφοράς (ΔΠΧΠ) που αναπτύχθηκαν από την Επιτροπή Διεθνών Προτύπων Χρηματοοικονομικής Αναφοράς.

Στη Ρωσία αναγνωρίστηκε ότι συνιστάται η χρήση των ΔΠΧΑ:

- κατά τη δημιουργία της έννοιας της λογιστικής σε μια οικονομία της αγοράς για τη διασφάλιση της συγκρισιμότητας των λογιστικών πληροφοριών που παράγονται από ρωσικές και ξένες εταιρείες·

- στη διαδικασία ανάπτυξης εθνικών λογιστικών κανονισμών (προτύπων) ως αφετηρίας, μοντέλου και κριτηρίου συμμόρφωσης με τη διεθνή αποδεκτή πρακτική. Αυτή η μέθοδος χρησιμοποιείται από τις περισσότερες οικονομίες των αναπτυγμένων χωρών του κόσμου.

Πίνακας 1. Συμμόρφωση με IFRS και PBU

| Διεθνή Πρότυπα Χρηματοοικονομικής Πληροφόρησης | Αντίστοιχες PBU |

| ΔΠΧΑ 1 Παρουσίαση οικονομικών καταστάσεων | PBU 1/2008 Λογιστική πολιτική του οργανισμού PBU 4/99 Λογιστικές καταστάσεις ενός οργανισμού |

| ΔΠΧΑ 2 Αποθέματα | PBU 5/01 Λογιστική για τα αποθέματα |

| ΔΠΧΑ 7 Κατάσταση Ταμειακών Ροών | Χωρίς ανάλογο |

| ΔΠΧΑ 8 Καθαρό κέρδος (ζημία) περιόδου, θεμελιώδη λάθη και αλλαγές στις λογιστικές πολιτικές | Χωρίς ανάλογο |

| ΔΠΧΑ 10 Γεγονότα που συμβαίνουν μετά την ημερομηνία αναφοράς | PBU 7/98 Γεγονότα μετά την ημερομηνία αναφοράς |

| ΔΠΧΑ 11 Συμβάσεις | PBU 2/2008 Λογιστική για κατασκευαστικά συμβόλαια |

| ΔΠΧΑ 12 Φόροι εισοδήματος | PBU 18/02 Λογιστική για υπολογισμούς φόρου εισοδήματος εταιρειών |

| ΔΠΧΑ 14 Αναφορές κατά τομέα | PBU 12/2000 Πληροφορίες ανά τμήματα |

| ΔΠΧΑ 15 Πληροφορίες που αντικατοπτρίζουν την επίδραση των μεταβολών των τιμών | Χωρίς ανάλογο |

| ΔΠΧΑ 16 Ακίνητα, εγκαταστάσεις και εξοπλισμός | PBU 6/01 Λογιστική για πάγια στοιχεία ενεργητικού |

| ΔΠΧΑ 17 Μισθώσεις | Χωρίς ανάλογο |

| ΔΠΧΑ 18 Έσοδα | PBU 9/99 Οργανωτικά έσοδα |

| ΔΠΧΑ 19 Παροχές σε εργαζομένους | Χωρίς ανάλογο |

| ΔΠΧΑ 20 Λογιστική για κρατικές επιχορηγήσεις και γνωστοποίηση της κρατικής βοήθειας | PBU 13/2000 Λογιστική για τις κρατικές ενισχύσεις |

| ΔΠΧΑ 21 Επιπτώσεις μεταβολών στις συναλλαγματικές ισοτιμίες | PBU 3/2006 Λογιστική για στοιχεία ενεργητικού και παθητικού, η αξία των οποίων εκφράζεται σε ξένο νόμισμα |

| ΔΠΧΑ 22 Συνενώσεις επιχειρήσεων | Χωρίς ανάλογο |

| ΔΠΧΑ 23 Κόστος δανεισμού | PBU 15/2008 Λογιστική για δαπάνες για δάνεια και πιστώσεις |

| ΔΠΧΑ 24 Γνωστοποιήσεις Συνδεδεμένων Μερών | PBU 11/2008 Πληροφορίες για συνδεδεμένα μέρη |

| ΔΠΧΑ 26 Λογιστική και αναφορά συνταξιοδοτικών προγραμμάτων (συνταξιοδοτικά προγράμματα) | Χωρίς ανάλογο |

| ΔΠΧΑ 27 Ενοποιημένες και ατομικές οικονομικές καταστάσεις | |

| ΔΠΧΑ 28 Λογιστική για επενδύσεις σε συγγενείς επιχειρήσεις | PBU 19/02 Λογιστική για χρηματοοικονομικές επενδύσεις |

| ΔΠΧΑ 29 Χρηματοοικονομική αναφορά σε υπερπληθωριστικά περιβάλλοντα | Χωρίς ανάλογο |

| ΔΠΧΑ 30 Γνωστοποίηση πληροφοριών στις οικονομικές καταστάσεις τραπεζών και παρόμοιων χρηματοπιστωτικών ιδρυμάτων | Χωρίς ανάλογο |

| ΔΠΧΑ 31 Χρηματοοικονομική αναφορά συμμετοχών σε κοινοπραξίες | PBU 20/03 Πληροφορίες σχετικά με τη συμμετοχή σε κοινές δραστηριότητες |

| ΔΠΧΑ 32 Χρηματοοικονομικά Μέσα: Γνωστοποίηση και Παρουσίαση | Χωρίς ανάλογο |

| ΔΠΧΑ 33 Κέρδη ανά μετοχή | Χωρίς ανάλογο |

| ΔΠΧΑ 34 Ενδιάμεση χρηματοοικονομική αναφορά | Χωρίς ανάλογο |

| ΔΠΧΑ 35 Διακοπείσες δραστηριότητες | PBU 16/02 Πληροφορίες για διακοπείσες δραστηριότητες |

| ΔΠΧΑ 36 Απομείωση περιουσιακών στοιχείων | PBU 21/2008 Αλλαγή στις εκτιμώμενες τιμές |

| ΔΠΧΑ 37 Προβλέψεις, ενδεχόμενες υποχρεώσεις και ενδεχόμενες απαιτήσεις | PBU 8/01 Υπό όρους γεγονότα οικονομικής δραστηριότητας |

| ΔΠΧΑ 38 Άυλα περιουσιακά στοιχεία | PBU 14/2007 Λογιστική για άυλα περιουσιακά στοιχεία |

| ΔΠΧΑ 39 Χρηματοοικονομικά μέσα: αναγνώριση και επιμέτρηση | PBU 19/02 Λογιστική για χρηματοοικονομικές επενδύσεις |

| ΔΠΧΑ 40 Επενδύσεις σε ακίνητα | Χωρίς ανάλογο |

| ΔΠΧΑ 41 Γεωργία | Χωρίς ανάλογο |

Ως αποτέλεσμα των αλλαγών που σχετίζονται με τη μεταρρύθμιση της λογιστικής και της αναφοράς, οι σημερινές ρωσικές οικονομικές καταστάσεις διαφέρουν ελάχιστα ως προς τη σύνθεση από τις καταστάσεις που παρουσιάζονται σύμφωνα με τα ΔΠΧΠ. Οι κύριες διαφορές μεταξύ των αναφορών που δημιουργούνται σύμφωνα με τα διεθνή πρότυπα και των ρωσικών προτύπων παρουσιάζονται στον Πίνακα. 2.

Πίνακας 2. Βασικές διαφορές μεταξύ των οικονομικών καταστάσεων που καταρτίζονται σύμφωνα με τα ΔΠΧΠ και των ρωσικών

| Δείκτης | ΔΠΧΠ | Ρωσική πρακτική |

| Αξιοπιστία αναφοράς | Μια αντικειμενική και αληθινή αντανάκλαση της πραγματικής κατάστασης του οργανισμού | Συμμόρφωση με τους ισχύοντες κανόνες, κανονισμούς |

| Η αρχή της προσωρινής βεβαιότητας των γεγονότων της οικονομικής δραστηριότητας | Αναγνώριση στην περίοδο αναφοράς όλων των εσόδων και εξόδων που σχετίζονται με αυτήν την περίοδο | Αναγνώριση στην περίοδο αναφοράς των εσόδων και εξόδων που σχετίζονται με αυτή την περίοδο, επιβεβαιωμένη από πρωτογενή δικαιολογητικά |

| Αρχή της σύνεσης (συντηρητισμός) | Μεγαλύτερη προθυμία να ληφθούν υπόψη τα έξοδα και οι υποχρεώσεις από τα πιθανά έσοδα και περιουσιακά στοιχεία | Διακηρύσσεται, αλλά σπάνια παρατηρείται, καθώς οι μέθοδοι εφαρμογής στις περισσότερες περιπτώσεις δεν αναγνωρίζονται για φορολογικούς σκοπούς |

| Δυνατότητα επαγγελματικής κρίσης στη σύνταξη εκθέσεων | Υποτίθεται στην επίλυση πολλών ζητημάτων | Επιτρέπεται μόνο στο πλαίσιο των επιλογών για την αντανάκλαση των συναλλαγών στη λογιστική και την υποβολή εκθέσεων που έχουν υιοθετηθεί από ρυθμιστικά έγγραφα |

| Απαίτηση ουσιαστικότητας (σημαντικότητα) | Οι οικονομικές καταστάσεις πρέπει να περιλαμβάνουν όλα τα μέτρα που είναι επαρκώς σημαντικά για τις εκτιμήσεις και τις αποφάσεις των χρηστών. Η σημασία θεωρείται κυρίως ως ποιοτικό χαρακτηριστικό | Διακηρύχθηκε, αλλά δεν τηρήθηκε στην πράξη. Η ουσιαστικότητα προσδιορίζεται μέσω ποσοτικών τιμών (5% του συνόλου) |

| Ερμηνεία περιουσιακών στοιχείων (ακίνητα) | Στοιχείο που ελέγχεται από μια οικονομική οντότητα ως αποτέλεσμα παρελθόντος γεγονότος και ενσωματώνει μελλοντικά οικονομικά οφέλη | Το αντικείμενο ανήκει στον οργανισμό με δικαίωμα ιδιοκτησίας ή άλλο ιδιοκτησιακό δικαίωμα |

| Ποιας ομάδας χρηστών υπερισχύουν τα ενδιαφέροντα; | Οι επενδυτές πρώτα | Ρυθμιστικά (κυβερνητικά) όργανα |

Θα πρέπει να σημειωθεί ότι οι αναφορές που καταρτίζονται σύμφωνα με τα ΔΠΧΠ στοχεύουν στην απεικόνιση της πραγματικής εικόνας του τι συμβαίνει, ενώ η ρωσική αναφορά των οργανισμών στοχεύει κυρίως στην ελαχιστοποίηση των φόρων.

Η κύρια διαφορά μεταξύ ενός ισολογισμού που καταρτίζεται σύμφωνα με τα ΔΠΧΠ και του ρωσικού ισολογισμού δεν βρίσκεται μόνο στη δομή της ίδιας της έκθεσης, αλλά και στο γεγονός ότι ο ρωσικός ισολογισμός χαρακτηρίζεται από την εξίσωση

Ενεργητικό = Παθητικό,

και έναν ισολογισμό που καταρτίστηκε σύμφωνα με τις απαιτήσεις των ΔΠΧΠ:

Ενεργητικό - Παθητικό = Ίδια Κεφάλαια.

Επιπλέον, στον ρωσικό ισολογισμό, τα στοιχεία κατατάσσονται αυστηρά σε ενότητες, αλλά σύμφωνα με τα ΔΠΧΠ αυτό δεν ισχύει.

Ο ισολογισμός κατέχει κεντρική θέση στις ρωσικές αναφορές. Μια κατάσταση κερδών και ζημιών που συντάσσεται σύμφωνα με τα ΔΠΧΠ είναι πιο αναλυτική και ουσιαστική στη δομή της από μια παρόμοια ρωσική. Αυτή η έκθεση κατέχει κεντρική θέση στη διεθνή χρηματοοικονομική πληροφόρηση και η διαδικασία προετοιμασίας της είναι πολύ εντάσεως εργασίας. Αποκαλύπτει σαφώς όλες τις επιχειρηματικές δραστηριότητες της εταιρείας για την περίοδο αναφοράς και επίσης χρησιμεύει ως η κύρια πηγή δεικτών για χρηματοοικονομική ανάλυση.

Οικονομικοί παράγοντες που εμποδίζουν την εφαρμογή των ΔΠΧΠ:

- ακριβό κόστος για τις υπηρεσίες ελεγκτών (συμβούλων).

- κόστος αντικατάστασης ή αναβάθμισης λογισμικού·

- κόστος συλλογής και αποκάλυψης πληροφοριών σχετικά με τον οργανισμό·

- δαπάνες για την επανεκπαίδευση του προσωπικού, συμπεριλαμβανομένων των ελεγκτικών και συμβουλευτικών οργανισμών.

- Δυνατότητα πρόσβασης σε ξένες επενδύσεις που είναι φθηνές σε σύγκριση με το ρωσικό τραπεζικό σύστημα για την τόνωση των επενδυτικών διαδικασιών. Οι ρωσικές τράπεζες προτιμούν να εργάζονται με τα λεγόμενα βραχυπρόθεσμα χρήματα και παρέχουν μακροπρόθεσμα χρήματα με επιτόκια, γεγονός που καθιστά τη λήψη δανείων για τους χρήστες τους ασύμφορη. Η λήψη δανείων από ξένες τράπεζες είναι πρακτικά αδύνατη για τους εγχώριους επιχειρηματίες. Η είσοδος σε ξένες κεφαλαιαγορές αντιμετωπίζει απαιτήσεις από τους πιστωτές να παρέχουν υψηλής ποιότητας χρηματοοικονομικές πληροφορίες, δηλαδή οικονομικές καταστάσεις σύμφωνα με τα ΔΠΧΠ.

- Αύξηση κεφαλαιοποίησης αγοράς. Οι μετοχές ενός σημαντικού μέρους των ρωσικών οργανισμών είναι υποτιμημένες σε σύγκριση με τις μετοχές ευρωπαϊκών εταιρειών λόγω διαφορετικών προσεγγίσεων στην εφαρμογή των προτύπων χρηματοοικονομικής αναφοράς.

Πίνακας 1. Συγκριτική ανάλυση ΔΠΧΑ 1 «Παρουσίαση οικονομικών καταστάσεων» και Ρωσικής PBU 4/99 «Λογιστικές καταστάσεις ενός οργανισμού».

|

Σήμα σύγκρισης |

ΔΠΧΑ 1 Παρουσίαση Οικονομικών Καταστάσεων |

PBU4/99 «Λογιστικές καταστάσεις ενός οργανισμού». |

|

Δομή αναφοράς |

Το ΔΛΠ 1 Παρουσίαση των Οικονομικών Καταστάσεων δεν καθιερώνει μια τυπική δομή αναφοράς, αλλά περιέχει έναν ελάχιστο κατάλογο στοιχείων |

Το PBU 4/99 «Λογιστικές καταστάσεις ενός οργανισμού» και το διάταγμα του Υπουργείου Οικονομικών αριθ. |

|

Κατάσταση Οικονομικής Θέσης (Ισολογισμός) |

Μια εταιρεία μπορεί να αναφέρει τα περιουσιακά στοιχεία και τις υποχρεώσεις με τη σειρά της ρευστότητάς τους, και όχι με βάση τα τρέχοντα και μη κυκλοφορούντα στοιχεία, μόνο εάν αυτό παρέχει μεγαλύτερη αξιοπιστία των πληροφοριών. |

Ο ισολογισμός πρέπει να διαχωρίζει τα περιουσιακά στοιχεία και τις υποχρεώσεις σε κυκλοφορούν και μη κυκλοφορούν |

|

Κατάσταση Αποτελεσμάτων (Κατάσταση Συνολικού Εισοδήματος) |

Οι εταιρείες μπορούν να παρουσιάζουν έξοδα ανά λειτουργία (τιμή κόστους, έξοδα πώλησης, διοικητικά έξοδα, άλλα έξοδα) ή κατά περιεχόμενο (μισθοί, αποσβέσεις, ενοίκια κ.λπ.). Ωστόσο, εάν ληφθεί απόφαση για καταγραφή των δαπανών ανά λειτουργία, τότε οι πληροφορίες για το περιεχόμενο των οικονομικών καταστάσεων πρέπει να γνωστοποιούνται στις σημειώσεις των οικονομικών καταστάσεων. |

Τα έξοδα πρέπει να ταξινομούνται ανά λειτουργία και, στις σημειώσεις, κατά περιεχόμενο. Η παροχή κατάστασης συνολικών εσόδων δεν παρέχεται |

|

Έκτακτα στοιχεία της Κατάστασης Αποτελεσμάτων και Ζημιών (Κατάσταση Συνολικού Εισοδήματος) |

Απαγορευμένος |

Τα έκτακτα στοιχεία περιλαμβάνονται στα άλλα έσοδα (έξοδα) στην κατάσταση λογαριασμού αποτελεσμάτων και τέτοια στοιχεία μπορούν επίσης να γνωστοποιηθούν στις σημειώσεις των οικονομικών καταστάσεων. |

|

Κατάσταση ταμειακών ροών |

Το ΔΠΧΠ παρέχει τυπικές ονομασίες για ομάδες στοιχείων και παρέχει μόνο γενικές οδηγίες για την αναφορά. Η έκθεση συντάσσεται με άμεση ή έμμεση μέθοδο |

Οι εταιρείες μπορούν να αναπτύξουν ανεξάρτητα ένα έντυπο αναφοράς με βάση τα δείγματα που προτείνει το Υπουργείο Οικονομικών της Ρωσικής Ομοσπονδίας. Η έκθεση συντάσσεται χρησιμοποιώντας μόνο την άμεση μέθοδο. Η έμμεση μέθοδος δεν χρησιμοποιείται |

|

Παρουσίαση πληροφοριών σχετικά με τις διακοπείσες δραστηριότητες |

Η Κατάσταση Οικονομικής Θέσης και η Κατάσταση Συνολικού Εισοδήματος (Κατάσταση Συνολικού Εισοδήματος) πρέπει να ταξινομήσει ως διακοπείσες δραστηριότητες εκείνα τα στοιχεία που κατέχονται προς πώληση ή προς διάθεση και αντιπροσωπεύουν είτε μια ξεχωριστή κύρια επιχειρηματική γραμμή ή γεωγραφική περιοχή ή μια θυγατρική που έχει αποκτηθεί αποκλειστικά για σκοπούς μεταγενέστερης μεταπώλησης |

Η PBU 16/02 «Πληροφορίες για τις Διακοπείσες Δραστηριότητες» δεν περιέχει ειδικές απαιτήσεις για τη γνωστοποίηση πληροφοριών στον ισολογισμό ή στην κατάσταση αποτελεσμάτων χρήσης. Ωστόσο, οι πληροφορίες σχετικά με τις διακοπείσες δραστηριότητες πρέπει να γνωστοποιούνται στις επεξηγηματικές σημειώσεις των οικονομικών καταστάσεων. |

|

Διόρθωση σφαλμάτων |

Οι συγκριτικοί δείκτες υπολογίζονται εκ νέου. Οι προσαρμογές που σχετίζονται με προηγούμενες περιόδους που δεν παρουσιάζονται αντανακλώνται με την προσαρμογή των αρχικών υπολοίπων περιουσιακών στοιχείων, υποχρεώσεων και ιδίων κεφαλαίων για την πρώτη περίοδο που παρουσιάζονται στις οικονομικές καταστάσεις. |

Τα λάθη διορθώνονται στην περίοδο κατά την οποία ανακαλύφθηκαν. Τα συγκριτικά στοιχεία δεν επαναδιατυπώνονται |

Πίνακας 2. Συγκριτική ανάλυση ΔΠΧΑ 7 «Κατάσταση Ταμειακών Ροών» και Ρωσικής PBU 23/2011 «Κατάσταση Ταμειακών Ροών».

|

Σήμα σύγκρισης |

ΔΠΧΑ 7 «Κατάσταση ταμειακών ροών» |

PBU 23/2011 «Κατάσταση μετρητών». |

|

Φόρμα αναφοράς |

Χρησιμοποιούνται δύο αναφορές, δηλαδή ο ισολογισμός και η κατάσταση λογαριασμού αποτελεσμάτων. |

Η κύρια αναφορά είναι η κατάσταση ταμειακών ροών. Πρέπει να παρουσιάζεται για κάθε περίοδο για την οποία συντάσσονται οι οικονομικές καταστάσεις. |

|

Ένταξη στις ταμειακές ροές |

Μετρητά στο χέρι, σε τρεχούμενο, ξένο νόμισμα και ειδικούς λογαριασμούς |

Μετρητά στο ταμείο, σε διακανονισμό, νόμισμα και ειδικούς λογαριασμούς Οι ταμειακές ροές περιλαμβάνουν επίσης τα λεγόμενα ταμειακά ισοδύναμα. |

|

Ταξινόμηση των ταμειακών ροών ανά είδος δραστηριότητας |

Λειτουργικές δραστηριότητες, επενδυτικές δραστηριότητες και καθημερινές δραστηριότητες |

Λειτουργικές δραστηριότητες, χρηματοοικονομικές δραστηριότητες και επενδυτικές δραστηριότητες |

|

Άμεση μέθοδος |

Άμεσες και έμμεσες μέθοδοι |

|

|

Κατάσταση Ταμειακών Ροών - Ορισμός Μετρητών και Ταμειακών Ισοδύναμων |

Τα μετρητά περιλαμβάνουν ταμειακά ισοδύναμα (βραχυπρόθεσμες καταθέσεις) με διάρκεια όχι μεγαλύτερη των τριών μηνών από την ημερομηνία απόκτησης και μπορεί επίσης να περιλαμβάνουν τραπεζικές υπεραναλήψεις |

Δεν υπάρχουν κανόνες, αλλά στην πράξη περιλαμβάνονται μόνο μετρητά |

|

Αποκάλυψη πληροφοριών για επενδύσεις και χρηματοοικονομικές συναλλαγές |

Δεν απαιτείται αποκάλυψη. Ωστόσο, άλλες πληροφορίες που ενδιαφέρουν τις ρυθμιστικές και στατιστικές αρχές θα πρέπει να γνωστοποιούνται. |

Απαιτεί τη γνωστοποίηση όλων των σχετικών πληροφοριών σχετικά με τις επενδύσεις και τις χρηματοοικονομικές συναλλαγές, ενθαρρύνει πρόσθετες πληροφορίες για την έννοια της οικονομικής θέσης. |

Πίνακας 3. Συγκριτική ανάλυση του ΔΠΧΑ 16 «Παγίων Στοιχείων» και Ρωσικής PBU 6/01 «Παγίων Στοιχείων».

|

Σήμα σύγκρισης |

ΔΠΧΑ 16 «Ακίνητα, εγκαταστάσεις και εξοπλισμός» |

PBU 6/01 «Πάγια στοιχεία ενεργητικού». |

|

Η έννοια των παγίων και η δομή τους |

Ένα περιουσιακό στοιχείο από το οποίο αναμένεται οικονομικό όφελος, η δομή καθορίζεται από την επιχείρηση ανεξάρτητα με βάση την ομοιότητα των τύπων και των μεθόδων χρήσης τους, δηλαδή η ομαδοποίηση βασίζεται στο μοντέλο απόκτησης οικονομικού οφέλους |

Γενικά, η έννοια των πάγιων περιουσιακών στοιχείων συμπίπτει με την έννοια που χρησιμοποιείται από τα ΔΠΧΑ. Δεν τονίζεται ο καθοριστικός ρόλος του μοντέλου για την απόκτηση οικονομικών οφελών από ένα πάγιο για το σχηματισμό ομάδων παγίων. Η έννοια της επένδυσης σε ακίνητα δεν επισημαίνεται |

|

Προβλήματα λογιστικής παγίων |

Σωστή εφαρμογή των αρχών του δεδουλευμένου, του ιστορικού κόστους, της σύνεσης και της συνεχιζόμενης δραστηριότητας. ο κίνδυνος αδικαιολόγητης διόγκωσης κερδών, τα οποία στη συνέχεια θα διανεμηθούν μεταξύ των ιδιοκτητών, και ως αποτέλεσμα - ανεπαρκές κεφάλαιο για την αγορά ενός περιουσιακού στοιχείου αντικατάστασης. κίνδυνος στρέβλωσης του όγκου των ιδίων κεφαλαίων· ο κίνδυνος οι απαιτούμενες αλλαγές στη λογιστική αξία των παγίων ενδέχεται να έρχονται σε αντίθεση με την αρχή της «συνετής» και να συνεπάγονται διαφορετικές απόψεις για τη ρευστότητα του ισολογισμού του οργανισμού |

Τα ίδια προβλήματα υπάρχουν στη χώρα μας, αλλά, πρώτον, δεν επισημαίνονται και οι τρόποι επίλυσής τους δεν εμφανίζονται στο πρότυπο. Δεύτερον, επιδεινώνονται περαιτέρω από την αβεβαιότητα, τον πληθωρισμό και τη συνεχή προσδοκία του. με τον καθορισμό της ωφέλιμης ζωής, επιλέγεται η κατάλληλη μέθοδος απόσβεσης |

|

Αρχική αποτίμηση παγίων |

Η τιμή αγοράς και όλα τα άμεσα κόστη που σχετίζονται με τη μεταφορά του ακινήτου στην κατάλληλη κατάσταση και θέση. Το κόστος δανεισμού ως βασική προσέγγιση δεν συμπεριλαμβάνεται στο αρχικό κόστος |

Γενικά, η προσέγγιση για τον προσδιορισμό του αρχικού κόστους των παγίων είναι παρόμοια με το πρότυπο 16, ωστόσο, οι τόκοι δανείων περιλαμβάνονται στο αρχικό κόστος των ενδεχόμενων περιουσιακών στοιχείων |

|

Μεταγενέστερες επενδύσεις |

Σαφής διαχωρισμός των επόμενων επενδύσεων κεφαλαίου σε αυτές που αποφέρουν πρόσθετα οικονομικά οφέλη και σε εκείνες που δεν αποφέρουν. Κατά συνέπεια, μόνο το πρώτο |

Μια τέτοια διαίρεση δεν εξηγείται ούτε από την άποψη της έννοιας ενός περιουσιακού στοιχείου - των πόρων μιας επιχείρησης από την οποία αναμένεται η οικονομική παραγωγή. Ναι, ούτε από την άποψη της έννοιας των εξόδων περιόδου – δαπανών που δεν αποφέρουν έσοδα |

|

υποτίμηση |

Η κατανομή του κόστους ενός περιουσιακού στοιχείου που υπόκειται σε απόσβεση μεταξύ των λογιστικών περιόδων κατά τη διάρκεια της ωφέλιμης οικονομικής ζωής του. Η ωφέλιμη ζωή ενός παγίου στοιχείου του ενεργητικού καθορίζεται από τον λογιστή ανεξάρτητα |

Η ουσία των αποσβέσεων από λογιστική άποψη δεν εξηγείται, δεν γνωστοποιείται η έννοια της απόσβεσης ως λογιστικό αρχείο που είναι απαραίτητο για τη συμφωνία εσόδων και εξόδων, για να αντικατοπτρίζει τα έξοδα που παράγουν έσοδα σε ορισμένες λογιστικές περιόδους |

|

Μέθοδοι απόσβεσης |

Η επιλογή της μεθόδου γίνεται από τον λογιστή ανεξάρτητα με βάση το μοντέλο για την απόκτηση οικονομικών οφελών από τα πάγια για κάθε ομάδα. Η ταξινόμηση των επιτρεπόμενων μεθόδων περιλαμβάνει τον προσδιορισμό τριών ομάδων: ενιαία δεδουλευμένη (ευθεία διαγραφή). Μέθοδος μείωσης του ισοζυγίου. μέθοδος διαγραφής κόστους σε αναλογία με οποιοδήποτε κριτήριο (το κριτήριο μπορεί να είναι, για παράδειγμα, ο όγκος της εργασίας που εκτελείται, ο όγκος των παραγόμενων προϊόντων, ο αριθμός έτους (μέθοδος αθροίσματος αριθμών ετών) |

Η μέθοδος επιλέγεται από τον λογιστή ανεξάρτητα, η βάση για την επιλογή της μεθόδου δεν εξηγείται, οι επιτρεπόμενες μέθοδοι χωρίζονται σε: γραμμική μέθοδος. Μέθοδος μείωσης του ισοζυγίου. μέθοδος διαγραφής αξίας με το άθροισμα των αριθμών των ετών ωφέλιμης ζωής· μέθοδος διαγραφής κόστους σε αναλογία με τον όγκο των προϊόντων (εργασιών) |

|

Μεταγενέστερη αποτίμηση παγίων |

Η χρήση της αναπροσαρμογής είναι μια επιτρεπόμενη εναλλακτική προσέγγιση στην αποτίμηση των παγίων περιουσιακών στοιχείων. Για την επανεκτίμηση χρησιμοποιούνται δύο μέθοδοι: μέθοδος συντελεστών. μέθοδος κατά την οποία η απόσβεση αντιστρέφεται και η υπολειμματική αξία αυξάνεται στην αγοραία αξία του παγίου, με την απόσβεση να ξεκινά από την αρχή και τους συντελεστές απόσβεσης να αναθεωρούνται για να ληφθεί υπόψη η υπολειπόμενη οικονομική ωφέλιμη ζωή και η αξία διάσωσης (η οποία μπορεί επίσης να αναθεωρηθεί ) Η αναπροσαρμογή χρησιμοποιεί την «απόσβεση» της αναπροσαρμογής του λογαριασμού, δηλαδή την απόδοση του υπολοίπου του λογαριασμού αναπροσαρμογής στα ίδια κεφάλαια κατά τη διάρκεια ζωής του ανατιμημένου παγίου |

Το PBU 6/01 απαιτεί γνωστοποίηση πληροφοριών σχετικά με τις αλλαγές στο κόστος των παγίων στοιχείων στα οποία γίνονται δεκτά για λογιστική (συμπεριλαμβανομένων των περιπτώσεων ολοκλήρωσης, μετασκευής, ανακατασκευής και μερικής εκκαθάρισης). Στην περίπτωση αυτή, η στιγμή της αναπροσαρμογής δεν επισημαίνεται καν ξεχωριστά. Δεν υπάρχει σαφής διάκριση μεταξύ της λογιστικής για τα πάγια στοιχεία ενεργητικού στο ιστορικό κόστος (ως κύρια προσέγγιση) και της αναπροσαρμοσμένης αξίας (ως εναλλακτική λύση) Ο οργανισμός έχει το δικαίωμα όχι περισσότερο από μία φορά το χρόνο (στην αρχή του έτους αναφοράς). πάγια στοιχεία ενεργητικού σε κόστος αντικατάστασης: είτε με τιμαριθμική αναπροσαρμογή είτε με άμεσο επανυπολογισμό βάσει τεκμηριωμένων τιμών αγοράς. |

|

Επιστροφή λογιστικής αξίας |

Το ανακτήσιμο ποσό δεν πρέπει να πέφτει κάτω από τη λογιστική αξία, επομένως ο οργανισμός υποχρεούται να κάνει περιοδικά τις απαραίτητες συγκρίσεις και εάν εντοπιστεί αντίστοιχη μείωση, τότε η λογιστική αξία απαιτείται να μειωθεί στο ανακτήσιμο ποσό. Αυτό ισχύει τόσο για τη μέθοδο αντικατοπτρισμού των παγίων στο ιστορικό κόστος όσο και για την αναπροσαρμογή |

Δεν θεωρείται. Αν και σε μια αναπτυσσόμενη οικονομία είναι ένα επειγόντως απαραίτητο σημείο, καθώς λόγω της αβεβαιότητας στην οικονομία και σε άλλους τομείς που σχετίζονται με αυτήν, η πιο πιθανή κατάσταση είναι το ανακτήσιμο ποσό να πέσει κάτω από τον ισολογισμό. Εάν μέρος ενός περιουσιακού στοιχείου παύσει να πληροί το κριτήριο αναγνώρισης (δηλαδή, μέρος του εξόδου που σχετίζεται με την απόκτηση ενός παγίου δεν θα δημιουργήσει εισόδημα (οικονομικό όφελος)), τότε το αντίστοιχο μέρος πρέπει να αντικατοπτρίζεται ως έξοδο για την περίοδο και χρεώνεται αμέσως στο λογαριασμό αποτελεσμάτων χρήσης, σύμφωνα τόσο με την αρχή του δεδουλευμένου όσο και με την αρχή της σύνεσης |

Πίνακας 4. Συγκριτική ανάλυση του ΔΠΧΑ 2 «Λογιστική Αποθέματος» και Ρωσικής PBU 5/01 «Λογιστική Αποθέματος».

|

Σήμα σύγκρισης |

ΔΠΧΑ 2 «Λογιστική Αποθέματος» |

PBU 5/01 «Λογιστική για τα αποθέματα». |

|

Περιοχή ελέγχου αποθεμάτων |

||

|

Διαμόρφωση του κόστους πρώτων υλών, υλικών και αγαθών |

||

|

Διαμόρφωση του κόστους των τελικών προϊόντων |

Περιέχει πρότυπα αναφοράς στη διαδικασία που έχει θεσπιστεί για τον προσδιορισμό του κόστους των σχετικών τύπων προϊόντων (ρήτρα 7 του PBU 5/01) |

|

|

Λογιστική εργασιών σε εξέλιξη |

Όχι ρήτρα 4 PBU 5/01 |

|

|

Αποκάλυψη πληροφοριών κατά την αναφορά |

||

|

Έντυπο Κατάστασης Ταμειακών Ροών |

Άμεση μέθοδος |

Άμεσες και έμμεσες μέθοδοι |

|

Εξαιρέσεις από το πεδίο εφαρμογής του κανονισμού του προτύπου |

|

|

|

Κριτήρια αναγνώρισης περιουσιακών στοιχείων |

||

|

Κριτήρια αναγνώρισης αγαθών |

Περιουσιακά στοιχεία που κατέχονται προς πώληση κατά τη συνήθη πορεία των εργασιών |

Περιουσιακά στοιχεία που κατέχονται προς πώληση |

|

Κριτήρια αναγνώρισης πρώτων υλών και προμηθειών |

Περιουσιακά στοιχεία με τη μορφή πρώτων υλών και υλικών που προορίζονται για χρήση στην παραγωγική διαδικασία ή στην παροχή υπηρεσιών |

Περιουσιακά στοιχεία που χρησιμοποιούνται ως πρώτες ύλες και υλικά κ.λπ. στην παραγωγή προϊόντων που προορίζονται για πώληση (εκτέλεση εργασιών, παροχή υπηρεσιών) |

|

Ειδικά κριτήρια αναγνώρισης |

Περιουσιακά στοιχεία που χρησιμοποιούνται για τις ανάγκες διαχείρισης του οργανισμού |

|

|

Τύποι κόστους απόκτησης |

||

|

Τιμή αγοράς |

Τιμή αγοράς. Εάν η συμφωνία αγοράς αποθέματος περιέχει πράγματι ένα στοιχείο χρηματοδότησης, τότε αυτό το στοιχείο, για παράδειγμα η διαφορά μεταξύ της τιμής αγοράς με τους συνήθεις όρους εμπορικής πίστωσης και του ποσού που καταβλήθηκε, αναγνωρίζεται ως έξοδο τόκων κατά τη διάρκεια της περιόδου χρηματοδότησης |

Ποσά που καταβάλλονται σύμφωνα με τη σύμβαση στον προμηθευτή (πωλητή) |

|

Δασμοί εισαγωγών |

Τελωνειακοί δασμοί |

|

|

Φόροι που δεν επιστρέφονται |

Άλλοι φόροι (εκτός από αυτούς που επιστρέφονται στη συνέχεια στον οργανισμό από τις φορολογικές αρχές) |

Μη επιστρεπτέοι φόροι που καταβλήθηκαν σε σχέση με την απόκτηση μονάδας αποθέματος |

|

Εξοδα αποστολής |

ΚΟΣΤΟΣ ΜΕΤΑΦΟΡΑΣ |

Δαπάνες για την παράδοση των υλικών στον τόπο χρήσης τους, συμπεριλαμβανομένων των εξόδων ασφάλισης |

|

Κόστος επανεπεξεργασίας |

Κόστος επεξεργασίας |

Κόστος μεταφοράς των αποθεμάτων σε κατάσταση στην οποία είναι κατάλληλα για χρήση για τους προβλεπόμενους σκοπούς (βελτίωση, διαλογή, συσκευασία και βελτίωση των τεχνικών χαρακτηριστικών των λαμβανόμενων αποθεμάτων, που δεν σχετίζονται με την παραγωγή προϊόντων, την εκτέλεση εργασιών, την παροχή υπηρεσιών ). |

|

Γενικά έξοδα |

Διοικητικά γενικά έξοδα που σχετίζονται με τη μεταφορά του αποθέματος στην παρούσα θέση και κατάστασή του |

Γενικά επιχειρηματικά και άλλα παρόμοια έξοδα, εφόσον σχετίζονται άμεσα με την απόκτηση αποθεμάτων |

|

άλλα έξοδα |

Άλλα έξοδα που σχετίζονται άμεσα με την απόκτηση του ακινήτου |

Άλλα κόστη που σχετίζονται άμεσα με την απόκτηση αποθεμάτων |

|

Μέθοδος εκτίμησης κόστους αποθεμάτων |

||

|

Μέθοδος ατομικής αποτίμησης μιας μονάδας μετοχών |

Επιτρέπεται. Μέθοδος για τον συγκεκριμένο προσδιορισμό των επιμέρους δαπανών |

Επιτρέπεται. Μέθοδος αποτίμησης με βάση το κόστος κάθε μονάδας |

|

Μέση μέθοδος |

Επιτρέπεται. Μέθοδος σταθμισμένου μέσου κόστους |

Επιτρέπεται |

|

Μέθοδος FIFO |

Επιτρέπεται |

Επιτρέπεται |

|

Μέθοδος LIFO |

Απαγορευμένος |

Απαγορευμένος |

|

Αποκαλυπτικό στοιχείο |

||

|

Μέθοδοι εκτίμησης αποθεματικών |

Λογιστικές πολιτικές που υιοθετήθηκαν για την αποτίμηση των αποθεμάτων, συμπεριλαμβανομένης της μεθόδου που χρησιμοποιήθηκε για τον υπολογισμό του κόστους τους |

Μέθοδοι αξιολόγησης MPZ ανά ομάδες (τύποι) |

|

Λογιστική αξία των αποθεμάτων |

Η συνολική λογιστική αξία των αποθεμάτων και η λογιστική αξία ανά είδος ταξινόμησης που υιοθετήθηκε από τον οργανισμό |

Δεν υπάρχει τέτοια απαίτηση, αλλά οι πληροφορίες γνωστοποιούνται στον ισολογισμό |

|

Κόστος αποθέματος μείον το κόστος πώλησης |

Λογιστική αξία των αποθεμάτων στην εύλογη αξία μείον το κόστος πώλησης |

Δεν υπάρχει τέτοια απαίτηση |

|

Συνέπειες αλλαγών στις λογιστικές πολιτικές |

Δεν υπάρχει τέτοια απαίτηση, αλλά οι πληροφορίες υπόκεινται σε γνωστοποίηση σύμφωνα με τους κανόνες του ΔΠΧΑ 8 |

Συνέπειες αλλαγών στις μεθόδους MPR |

|

Δεσμευμένο απόθεμα |

Λογιστική αξία αποθεμάτων που έχουν ενεχυριαστεί ως εξασφάλιση για υποχρεώσεις |

Κόστος δεσμευμένων αποθεμάτων |

|

Τα αποθέματα αναγνωρίζονται ως έξοδο |

Το ποσό των αποθεμάτων που αναγνωρίστηκε ως έξοδο κατά τη διάρκεια της περιόδου |

Δεν υπάρχει τέτοια απαίτηση |

|

Προβλέψεις για απομείωση αποθεμάτων |

Το ποσό της απομείωσης των αποθεμάτων που αναγνωρίστηκε ως έξοδο στην τρέχουσα περίοδο. Το ποσό ανάκτησης της προηγουμένως διαγραφείσας αξίας αποθέματος. Περιστάσεις ή γεγονότα που οδήγησαν στην ανάκαμψη |

Το ποσό και η κίνηση των αποθεματικών για τη μείωση της αξίας των υλικών περιουσιακών στοιχείων. |

Πίνακας 5. Συγκριτική ανάλυση ΔΠΧΑ 18 «Έσοδα» και Ρωσική PBU 9/99 «Έσοδα του οργανισμού».

|

Σήμα σύγκρισης |

ΔΠΧΑ 18 Έσοδα |

PBU 9/99 «Έσοδα του οργανισμού». |

|

Κριτήρια αναγνώρισης εσόδων |

Η Εταιρεία έχει μεταβιβάσει στον αγοραστή τους σημαντικούς κινδύνους και ανταμοιβές που σχετίζονται με την ιδιοκτησία των αγαθών. |

Ο οργανισμός έχει το δικαίωμα να λάβει αυτά τα έσοδα που προκύπτουν από μια συγκεκριμένη σύμβαση ή επιβεβαιώνονται με άλλον τρόπο με τον κατάλληλο τρόπο. |

|

Το ποσό των εσόδων μπορεί να εκτιμηθεί αξιόπιστα |

Το ποσό των εσόδων μπορεί να καθοριστεί |

|

|

Είναι πιθανό ότι τα οικονομικά οφέλη που συνδέονται με τη συναλλαγή θα εισρεύσουν στην εταιρεία |

Υπάρχει βεβαιότητα ότι μια συγκεκριμένη συναλλαγή θα οδηγήσει σε αύξηση των οικονομικών οφελών του οργανισμού |

|

|

Τα κόστη που πραγματοποιήθηκαν ή αναμένεται να προκύψουν σε σχέση με μια συναλλαγή μπορούν να εκτιμηθούν αξιόπιστα Η εταιρεία δεν συμμετέχει πλέον στη διαχείριση στον βαθμό που συνήθως σχετίζεται με την ιδιοκτησία και δεν έχει κανέναν έλεγχο επί των πωληθέντων αγαθών |

Τα έξοδα που έχουν πραγματοποιηθεί ή θα προκύψουν σε σχέση με αυτή τη λειτουργία μπορούν να προσδιοριστούν Το δικαίωμα ιδιοκτησίας (κατοχή, χρήση και διάθεση) του προϊόντος (αγαθών) έχει περάσει από τον οργανισμό στον αγοραστή ή το έργο έχει γίνει αποδεκτό από τον πελάτη (παρεχόμενη υπηρεσία) |

|

|

Εκτίμηση εσόδων - ένας γενικός κανόνας |

Τα έσοδα επιμετρώνται στην εύλογη αξία του ανταλλάγματος που ελήφθη ή αναμένεται (ρήτρα 9) |

Τα έσοδα υπολογίζονται σε χρηματικούς όρους σε ποσό ίσο με το ποσό της είσπραξης μετρητών, άλλων περιουσιακών στοιχείων και το ποσό των εισπρακτέων λογαριασμών (ρήτρα 6) |

|

Καθορισμός του ποσού των εσόδων - ένας γενικός κανόνας |

Το ποσό των εσόδων καθορίζεται από τη σύμβαση μεταξύ της εταιρείας και του αγοραστή ή χρήστη του περιουσιακού στοιχείου και επιμετράται στην εύλογη αξία του ανταλλάγματος που λαμβάνεται ή αναμένεται να εισπραχθεί, λαμβάνοντας υπόψη το ποσό τυχόν εμπορικών εκπτώσεων (ρήτρα 10) |

Το ποσό των εσόδων καθορίζεται με βάση την τιμή που καθορίζεται από τη συμφωνία μεταξύ του οργανισμού και του αγοραστή (πελάτη) ή χρήστη των περιουσιακών στοιχείων του οργανισμού, λαμβάνοντας υπόψη όλες τις εκπτώσεις (προσαυξήσεις) που παρέχονται (ρήτρες 6.1, 6.5). |

|

Προσδιορισμός του ποσού των εσόδων σε περίπτωση αναβολής πληρωμής |

Εάν η λήψη κεφαλαίων καθυστερήσει, η εύλογη αξία του τιμήματος στο οποίο επιμετρώνται τα έσοδα προσδιορίζεται με την προεξόφληση όλων των μελλοντικών εισπράξεων χρησιμοποιώντας ένα πλασματικό επιτόκιο (ρήτρα 11) |

Σε περίπτωση πώλησης προϊόντων και αγαθών, εκτέλεσης εργασιών, παροχής υπηρεσιών με όρους αναβολής πληρωμής, τα έσοδα γίνονται δεκτά για λογιστικοποίηση στο πλήρες ποσό των εισπρακτέων λογαριασμών (ρήτρα 6.2) |

|

Προσδιορισμός του ποσού των εσόδων σε μια συναλλαγή ανταλλαγής |

Εάν τα αγαθά ή οι υπηρεσίες ανταλλάσσονται με αγαθά ή υπηρεσίες παρόμοιας φύσης και ποσού, η ανταλλαγή δεν αντιμετωπίζεται ως συναλλαγή που δημιουργεί έσοδα. Όταν τα αγαθά ανταλλάσσονται με διαφορετικά αγαθά ή υπηρεσίες, η ανταλλαγή αντιμετωπίζεται ως συναλλαγή που δημιουργεί έσοδα. Τα έσοδα προσδιορίζονται στην εύλογη αξία των αγαθών ή των υπηρεσιών που λαμβάνονται (ρήτρα 12) |

Τα έσοδα βάσει συμβάσεων που προβλέπουν πληρωμή σε είδος αποτιμώνται στο κόστος των περιουσιακών στοιχείων που λαμβάνονται ή πρόκειται να εισπραχθούν από τον οργανισμό (ρήτρα 6.3) |

Κατάλογος χρησιμοποιημένης βιβλιογραφίας

- 1. Barulina E.I. Πώς να χρησιμοποιήσετε τα IFRS / E.I. Μπαρουλίνα. - Μ.: INFRA-M, 2010. - 919 σελ.

- 2. Kovalev K.I. Η διαδικασία σύνταξης οικονομικών καταστάσεων: απαιτήσεις κανονιστικών εγγράφων / Κ.Ι. Kovalev // Λογιστικές καταστάσεις οργανισμών. - 2010. - Αρ. 4. - σελ. 24-27.

Ομοσπονδιακή Υπηρεσία Θαλάσσιων και Ποτάμιων Μεταφορών

Ομοσπονδιακό Κρατικό Εκπαιδευτικό Ίδρυμα

ανώτερη επαγγελματική εκπαίδευση

«ΚΡΑΤΙΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΓΙΑΣ ΠΕΤΡΟΥΒΟΥΡΓΗΣ

ΥΔΑΤΙΚΕΣ ΕΠΙΚΟΙΝΩΝΙΕΣ»

Τμήμα Οικονομικών και Πιστώσεων

Θέμα: «Συγκριτική ανάλυση ΔΠΧΠ 1 ΚΑΙ PBU 4/99»

Ολοκληρώθηκε από τον Sukhotskaya N.V.

Τετραγωνισμένος

ΑΓΙΑ ΠΕΤΡΟΥΠΟΛΗ

1. Συγκριτικά χαρακτηριστικά ΔΠΧΑ 1 με PBU 4/99 4

2. Σύγκριση της κατάστασης ταμειακών ροών σύμφωνα με το ΔΛΠ 7

3. Κατάλογος χρησιμοποιημένης βιβλιογραφίας 9

1. Συγκριτικά χαρακτηριστικά ΔΠΧΑ 1 με PBU 4/99

Στα ΔΠΧΠ, τα κύρια πρότυπα που διέπουν τη σύνθεση των δεικτών αναφοράς που πρέπει να γνωστοποιούνται απευθείας στις οικονομικές καταστάσεις και οι απαιτήσεις για τη διαδικασία γνωστοποίησής τους είναι το ΔΛΠ 1 «Παρουσίαση των Οικονομικών Καταστάσεων» και το ΔΛΠ 7 «Κατάσταση Ταμειακών Ροών».

Στο RAS, οι απαιτήσεις για τη διαδικασία κατάρτισης οικονομικών καταστάσεων, τη σύνθεση των εντύπων αναφοράς και τη διαδικασία δημιουργίας δεικτών αναφοράς καθορίζονται από το άρθρο. 13 του Ομοσπονδιακού Νόμου της 21ης Νοεμβρίου 1996 N 129-FZ «Σχετικά με τη Λογιστική», PBU 4/99 «Λογιστικές Εκθέσεις Οργανισμού» και Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 22ας Ιουλίου 2003 N 67n «Σχετικά με τις μορφές Λογιστικές Εκθέσεις Οργανισμών». Το ΔΛΠ 1 προσδιορίζει ότι ένα πλήρες σύνολο οικονομικών καταστάσεων περιλαμβάνει:

Αναφορά κερδών και ζημιών.

Κατάσταση μεταβολών στα ίδια κεφάλαια.

Κατάσταση ταμειακών ροών.

Σημειώσεις, συμπεριλαμβανομένων περιλήψεων σημαντικών λογιστικών πολιτικών και άλλες επεξηγηματικές σημειώσεις.

Το άρθρο 13 του νόμου «Περί Λογιστικής» ορίζει ότι οι οικονομικές καταστάσεις των οργανισμών αποτελούνται από τα ακόλουθα έγγραφα:

Ισολογισμός;

Έκθεση κερδών και ζημιών.

Παραρτήματα αυτών, που προβλέπονται από κανονισμούς·

Έκθεση ελέγχου που επιβεβαιώνει την αξιοπιστία των οικονομικών καταστάσεων του οργανισμού, εάν υπόκεινται σε υποχρεωτικό έλεγχο σύμφωνα με τους ομοσπονδιακούς νόμους·

Επεξηγηματικό σημείωμα.

Κατά τη σύγκριση των απαιτήσεων για τη σύνθεση των οικονομικών (λογιστικών) καταστάσεων στα ΔΠΧΠ και RAS, μια από τις διαφορές μπορεί να αναφερθεί ως παράδειγμα: τα διεθνή πρότυπα θεσπίζουν απαιτήσεις για τη σύνθεση και τη διαδικασία γνωστοποίησης πληροφοριών σε καθένα από τα συστατικά στοιχεία των οικονομικών καταστάσεων και ρυθμίζουν λεπτομερώς τη διαδικασία προσδιορισμού των οικονομικών καταστάσεων, ενώ τα RAS καθιερώνουν «συνιστώμενες μορφές» αναφοράς.

Τα παραπάνω ισχύουν πρωτίστως για τον ισολογισμό, καθώς το ΔΛΠ 1 δεν περιέχει απαιτήσεις ούτε σε σχέση με τη μορφή του ισολογισμού, ούτε σε σχέση με έναν συγκεκριμένο κατάλογο στοιχείων που πρέπει να γνωστοποιούνται σε αυτόν, ούτε σε σχέση με τη θέση τους. μεταξύ τους στον ισολογισμό.

Το ΔΛΠ 1 καθορίζει μόνο έναν κατάλογο στοιχείων (που ονομάζονται γραμμικά στοιχεία) που είναι αρκετά διαφορετικά στη φύση ή τον σκοπό ώστε να απαιτείται να παρουσιάζονται χωριστά στον ισολογισμό. Η κρίση για το εάν θα παρουσιαστούν χωριστά πρόσθετα στοιχεία θα πρέπει να βασίζεται σε εκτίμηση της φύσης και της ρευστότητας των περιουσιακών στοιχείων, του σκοπού τους στην οικονομική οντότητα και του μεγέθους, της φύσης και του χρόνου των υποχρεώσεων.

Το ΔΛΠ 1 παρέχει δύο κύριες προσεγγίσεις για την ταξινόμηση των περιουσιακών στοιχείων και των υποχρεώσεων όταν αυτά αντικατοπτρίζονται στον ισολογισμό.

Η πρώτη προσέγγιση περιλαμβάνει την παρουσίαση περιουσιακών στοιχείων και υποχρεώσεων, χωρίζοντάς τα σε βραχυπρόθεσμα και μακροπρόθεσμα.

Η δεύτερη προσέγγιση περιλαμβάνει την ταξινόμηση των περιουσιακών στοιχείων και των υποχρεώσεων και την παρουσίασή τους στον ισολογισμό με σειρά ρευστότητάς τους, εάν αυτή η ταξινόμηση παρέχει στους χρήστες των καταστάσεων πληροφορίες που είναι αξιόπιστες και πιο αντιπροσωπευτικές.

Η χρήση αυτής της ταξινόμησης στοιχείων του ισολογισμού σύμφωνα με το ΔΛΠ 1 παρέχεται, για παράδειγμα, για τους οργανισμούς που δεν παρέχουν αγαθά ή υπηρεσίες εντός ενός σαφώς καθορισμένου κύκλου λειτουργίας (ιδίως για χρηματοπιστωτικούς οργανισμούς). Ωστόσο, κατά την ταξινόμηση των περιουσιακών στοιχείων και των υποχρεώσεων με σειρά ρευστότητάς τους, το ΔΛΠ 1 απαιτεί από τους οργανισμούς να γνωστοποιούν για κάθε στοιχείο γραμμής το ποσό που αναμένεται να αποπληρωθεί ή να ανακτηθεί μετά από περισσότερους από 12 μήνες.

Το ΔΛΠ 1 προβλέπει τη δυνατότητα συνδυασμού των δύο προσεγγίσεων κατά την κατάρτιση ενός ισολογισμού, παρουσιάζοντας ορισμένα περιουσιακά στοιχεία και υποχρεώσεις με διαίρεση σε βραχυπρόθεσμα και μακροπρόθεσμα και άλλα κατά σειρά ρευστότητας, εάν αυτό επιτρέπει την παρουσίαση των πληροφοριών σε μορφή που είναι αξιόπιστη και πιο αντιπροσωπευτική.