Εταιρική κάρτα για νομικά πρόσωπα πώς να αναφέρετε. Πώς γίνονται οι πληρωμές με εταιρική κάρτα; Αποθήκευση, έκδοση και επιστροφή εταιρικών καρτών

Τόσο οι μεγάλες επιχειρήσεις όσο και οι εκπρόσωποι των μικρομεσαίων επιχειρήσεων έχουν συχνά έξοδα που σχετίζονται με επιχειρηματικές δραστηριότητες, γιατί χωρίς αυτές η κανονική λειτουργία της επιχείρησης είναι απλώς αδύνατη. Επιπλέον, όλες οι συναλλαγές δαπανών και εσόδων πρέπει να παρακολουθούνται προσεκτικά από τους λογιστές και να αντικατοπτρίζονται στα έγγραφα αναφοράς. Και, για παράδειγμα, σε μεγάλες επιχειρήσεις ο διευθυντής πρέπει να χρηματοδοτήσει πολλά τμήματα που πληρώνουν για ορισμένα αγαθά και υπηρεσίες. Οι τράπεζες προσφέρουν εταιρικές κάρτες για τη διευκόλυνση των πληρωμών. Στη συνέχεια, θα μιλήσουμε για το τι είναι μια εταιρική κάρτα για νομικά πρόσωπα.

Τι είναι

Η εταιρική τραπεζική κάρτα ενός νομικού προσώπου είναι, με απλά λόγια, μια τραπεζική κάρτα συνδεδεμένη με τον τρεχούμενο λογαριασμό ενός επιχειρηματία. Στην πραγματικότητα, φυσικά δεν διαφέρει πολύ από τις πλαστικές κάρτες που έχουμε συνηθίσει, αλλά παρόλα αυτά έχει αρκετά δικά του χαρακτηριστικά, καθώς και τον δικό του ειδικό σκοπό. Χρησιμοποιώντας μια εταιρική κάρτα, οι εργαζόμενοι έχουν την ευκαιρία να πληρώσουν για αγαθά και υπηρεσίες για τις ανάγκες της επιχείρησης στη Ρωσία ή στο εξωτερικό.

Λάβετε υπόψη ότι η εταιρική κάρτα δεν προορίζεται για μεταφορά μισθών και κοινωνικών παροχών.

Γιατί χρειάζεται μια εταιρεία να εκδίδει τραπεζικό μέσο πληρωμής; Στην πραγματικότητα, αυτό είναι ένα αναπόσπαστο μέσο πληρωμής, επειδή οποιαδήποτε εταιρεία πραγματοποιεί κάποιο είδος συναλλαγών εξόδων σχεδόν καθημερινά και καθεμία από αυτές συνοδεύεται από μια μεγάλη ροή εγγράφων, η οποία περιπλέκει το έργο ενός λογιστή. Μια τραπεζική κάρτα πληρωμών που συνδέεται με τον τρέχοντα λογαριασμό μιας νομικής οντότητας σάς επιτρέπει να απλοποιήσετε το σύστημα πληρωμών και να παρακολουθείτε πιο αποτελεσματικά όλα τα έξοδα.

Παρεμπιπτόντως, είναι αδύνατο να μην σημειωθεί το γεγονός ότι ένας επιχειρηματίας μπορεί να εκδώσει πολλές μη προσωπικές τραπεζικές κάρτες για πολλούς υπαλλήλους, με κάθε κάρτα να συνδέεται με έναν κύριο λογαριασμό και κατά την πραγματοποίηση συναλλαγών εξόδων, τα κεφάλαια θα χρεώνονται από το γενικό ισοζύγιο τρεχουσών συναλλαγών του νομικού προσώπου. Επιπλέον, ο διαχειριστής μπορεί να ορίσει ένα συγκεκριμένο όριο για κάθε μεμονωμένη κάρτα.

Το εκατό είναι μια εταιρική κάρτα: ορισμός

Γιατί τα νομικά πρόσωπα χρησιμοποιούν πλαστικό πληρωμών;

Κάθε εταιρεία έχει αναμφίβολα το δικό της λόγο για την έκδοση καρτών πληρωμής. Ωστόσο, η χρήση εταιρικών τραπεζικών καρτών μπορεί να απαιτείται στις ακόλουθες περιπτώσεις:

- δαπάνες αποσπασμένων υπαλλήλων·

- έξοδα διασκέδασης;

- πληρωμή για υπηρεσίες κοινής ωφέλειας ·

- διακανονισμοί με προμηθευτές·

- πληρωμή για χαρτικά?

- πληρωμή για άλλες υπηρεσίες που σχετίζονται με επιχειρηματικές δραστηριότητες.

Όπως μπορείτε να δείτε, μια εταιρική κάρτα είναι ένα καθολικό εργαλείο με το οποίο μπορείτε να πληρώσετε για αγαθά και υπηρεσίες. Δηλαδή, στην ουσία, πρόκειται για το ίδιο μέσο πληρωμής που χρησιμοποιούν τα περισσότερα άτομα, αλλά μόνο οι εταιρικές κάρτες προορίζονται να πληρώσουν όχι για τις προσωπικές ανάγκες των εργαζομένων, αλλά για τις επιχειρηματικές ανάγκες της επιχείρησης.

Εταιρική πιστωτική κάρτα: χαρακτηριστικά υπηρεσίας

Το φάσμα των χρηματοοικονομικών υπηρεσιών των τραπεζών είναι αρκετά ευρύ και τόσο για φυσικά όσο και για νομικά πρόσωπα, αντίστοιχα, κάθε επιχειρηματίας μπορεί, κατόπιν δικής του αίτησης, να εκδώσει χρεωστική ή πιστωτική κάρτα. Αντίστοιχα, η καταχώρηση της χρέωσης είναι ευκολότερη επειδή δεν έχει πιστωτικό όριο, επομένως όλα τα έξοδα θα πραγματοποιούνται εντός του υπολοίπου του τρεχούμενου λογαριασμού του επιχειρηματία.

Η εταιρική πιστωτική κάρτα εκδίδεται κατόπιν προσωπικής αίτησης νομικού προσώπου. Μια κάρτα με πιστωτικό όριο σάς επιτρέπει να πληρώνετε τα τρέχοντα έξοδα της επιχείρησης χρησιμοποιώντας κεφάλαια τραπεζικής πίστωσης. Το πιστωτικό όριο καθορίζεται από το χρηματοπιστωτικό ίδρυμα για κάθε πελάτη ξεχωριστά και λαμβάνεται υπόψη ο μέσος κύκλος εργασιών για την περίοδο χρέωσης. Κατά συνέπεια, το πιστωτικό όριο δεν μπορεί να υπερβαίνει το ποσό των μηνιαίων αποδείξεων στην κάρτα.

Παρεμπιπτόντως, τα νομικά πρόσωπα, όπως και τα φυσικά πρόσωπα, υποχρεούνται να καταβάλλουν τόκους στην τράπεζα για χρήση πιστωτικού ορίου.

Εγγραφή εταιρικής κάρτας

Έτσι, εάν η εταιρεία σας χρειάζεται ένα πλαστικό μέσο πληρωμής, τότε μπορείτε εύκολα να το ανοίξετε σε μια εμπορική τράπεζα. Ως εκδότης, θα πρέπει να επιλέξετε το χρηματοπιστωτικό ίδρυμα στο οποίο έχετε τρεχούμενο λογαριασμό. Παρεμπιπτόντως, αξίζει να προσδιοριστεί αμέσως ο κύκλος των υπαλλήλων που θα λάβουν πλαστικό πληρωμής, δηλαδή εκείνους τους υπαλλήλους της εταιρείας των οποίων οι επαγγελματικές ευθύνες συνεπάγονται συναλλαγές δαπανών. Για παράδειγμα, μια κάρτα χρειάζεται συνήθως από τον διευθυντή και τον αναπληρωτή του, τον αρχιλογιστή και άλλους αξιωματούχους.

Έτσι, πρώτα απ 'όλα, για να πάρετε πλαστικό πρέπει να επικοινωνήσετε με την τράπεζα και να γράψετε μια αίτηση για έκδοση κάρτας. Παρεμπιπτόντως, η τράπεζα προσφέρει πολλά προϊόντα για εταιρικούς πελάτες, συμπεριλαμβανομένων διαφόρων τύπων πλαστικών καρτών. Πριν κάνετε τη σωστή επιλογή, πρέπει να μελετήσετε προσεκτικά τα τιμολόγια υπηρεσιών, τις μεθόδους αναπλήρωσης λογαριασμού, τα όρια, τα επιτόκια για πιστωτικές κάρτες, τις συνθήκες μετατροπής νομισμάτων, την περίοδο ισχύος και άλλες αποχρώσεις.

Παρεμπιπτόντως, εάν ένας εκπρόσωπος του διοικητικού συμβουλίου μιας επιχείρησης εκδώσει πολλές κάρτες που συνδέονται με έναν λογαριασμό, τότε πρέπει να συλλέξει δεδομένα από όλους τους υπαλλήλους που θα χρησιμοποιούν πλαστικό στο μέλλον. Δηλαδή, η τράπεζα πρέπει να παρέχει τα στοιχεία διαβατηρίου των εργαζομένων.

Σημειώστε ότι το αργότερο 7 ημέρες μετά την παραλαβή του πλαστικού θα πρέπει να ενημερώσετε την εφορία για άνοιγμα λογαριασμού.

Χαρακτηριστικά χρήσης

Η διαδικασία χρήσης εταιρικών καρτών πρέπει να εγκριθεί από τη διοίκηση της εταιρείας. Επομένως, συνιστάται η δημιουργία κανονισμών σχετικά με τη διαδικασία χρήσης εταιρικών καρτών. Αυτές οι διατάξεις πρέπει να περιέχουν πολλές πληροφορίες:

- κατάλογος των επιτρεπόμενων συναλλαγών με πλαστικές κάρτες·

- όριο μηνιαίων δαπανών για κάθε μεμονωμένο εργαζόμενο, ανάλογα με τις εργασιακές του ευθύνες·

- την περίοδο κατά την οποία ο εργαζόμενος χρησιμοποιεί το μέσο πληρωμής·

- διαδικασία και προθεσμίες για την υποβολή εκθέσεων για συναλλαγές δαπανών·

- κατάλογο των εγγράφων που απαιτείται να παρέχει ο εργαζόμενος ως αναφορά για τα έξοδα·

- παροχή απόδειξης για την προστασία των δεδομένων πρόσβασης στον λογαριασμό της κάρτας (διατήρηση μυστικού του PIN)·

- ευθύνη για παραβίαση των κανόνων της κατάστασης.

Λάβετε υπόψη ότι οι κανόνες για το άνοιγμα και τη χρήση λογαριασμών καρτών για νομικά πρόσωπα ρυθμίζονται από το νόμο, δηλαδή τον Κώδικα Εργασίας, τον Φορολογικό Κώδικα, τον Ομοσπονδιακό Νόμο και τους κανονισμούς της Κεντρικής Τράπεζας.

Ας δώσουμε ένα παράδειγμα: κατά το άνοιγμα λογαριασμού κάρτας σε μια επιχείρηση, ένας εκπρόσωπος του διοικητικού συμβουλίου πρέπει να εκδώσει εντολή βάσει της οποίας ένας συγκεκριμένος κατάλογος υπαλλήλων θα χρησιμοποιήσει την κάρτα πληρωμής κατά την υπηρεσία. Με την παραγγελία αυτή πρέπει να εξοικειωθούν οι εργαζόμενοι της εταιρείας, οι οποίοι με τη σειρά τους θα πρέπει να υποβάλουν αίτηση στη διοίκηση για την έκδοση πλαστικών καρτών για την πραγματοποίηση ορισμένων εξόδων. Επιπλέον, ο λογιστής πρέπει να τηρεί ημερολόγιο στο οποίο θα τηρεί αρχεία για την αποδοχή και την έκδοση καρτών πληρωμής σε ορισμένους υπαλλήλους, αναφέροντας το ύψος των δαπανών και τον σκοπό των πληρωμών.

Να σημειωθεί ότι στο τέλος του μήνα η τράπεζα υποχρεούται να παρέχει στους κατόχους καρτών αναφορά για τη ροή των κεφαλαίων, δηλαδή για τις εισερχόμενες και εξερχόμενες συναλλαγές.

Και τέλος, δώστε ιδιαίτερη προσοχή στο γεγονός ότι οι υπάλληλοι της εταιρείας υποχρεούνται να παρέχουν πλήρη αναφορά για τα έξοδα που πραγματοποιήθηκαν. Τα λογιστικά έγγραφα περιλαμβάνουν τιμολόγια, αποδείξεις μετρητών, αποδείξεις πωλήσεων, έγγραφα που θα αναφέρουν την προβλεπόμενη χρήση των κεφαλαίων. Παρεμπιπτόντως, δεν απαγορεύεται η ανάληψη μετρητών από κάρτα πληρωμής, η μόνη προειδοποίηση είναι ότι για τη χρήση αυτών των κεφαλαίων πρέπει επίσης να παρέχετε μια πλήρη αναφορά με τη μορφή εντολών πληρωμής, αποδείξεων μετρητών και αποδείξεων πωλήσεων. Όσοι υπάλληλοι χρησιμοποίησαν ακατάλληλα κεφάλαια θα πρέπει να τιμωρηθούν ως εξής: το ποσό των κεφαλαίων για το οποίο δεν ελήφθη αναφορά στο λογιστήριο θα αφαιρεθεί από τον μισθό του υπαλλήλου.

Χρήση εταιρικών καρτών

Λογιστικές εγγραφές

Ένας λογιστής πρέπει να παρακολουθεί προσεκτικά όλες τις εισερχόμενες και εξερχόμενες συναλλαγές στην εταιρεία. Σήμερα, η λογιστική πραγματοποιείται σε ένα εξειδικευμένο πρόγραμμα 1C. Σύμφωνα με τους καθιερωμένους κανόνες, οι λογιστικές εγγραφές για εταιρικές κάρτες λογιστικοποιούνται στον εξειδικευμένο αριθμό λογαριασμού 55. Για τις πλαστικές κάρτες, οι εγγραφές θα μοιάζουν με αυτό:

- D-t 55.04, K-t 51 - παραλαβή χρημάτων στον λογαριασμό της κάρτας.

- D-t 71.01, K-t 55.04 – λειτουργία εξόδων.

- Dt 91.02, Kt 55.04 – προμήθεια σε χρηματοπιστωτικό ίδρυμα.

Πλεονεκτήματα εταιρικών καρτών πληρωμής

Πρώτα απ 'όλα, πρέπει να σημειωθεί ότι μια κάρτα πληρωμής είναι ένα καθολικό μέσο πληρωμής που μπορεί να χρησιμοποιηθεί στη Ρωσία και στο εξωτερικό. Αυτό ισχύει ιδιαίτερα για επιχειρήσεις που συχνά στέλνουν τους υπαλλήλους τους στο εξωτερικό. Πράγματι, σε αυτήν την περίπτωση, δεν χρειάζεται να ανταλλάξουν νόμισμα για να πληρώσουν για αγαθά και υπηρεσίες σε ξένο νόμισμα· η μετατροπή πραγματοποιείται αυτόματα.

Οι πλαστικές εταιρικές κάρτες έχουν και άλλα προφανή πλεονεκτήματα:

- Η διοίκηση ή ένας υπάλληλος της εταιρείας δεν χρειάζεται να επικοινωνεί με την τράπεζα κάθε φορά για να λαμβάνει το απαραίτητο ποσό για ορισμένα έξοδα, συμπεριλαμβανομένης της οργάνωσης επαγγελματικού ταξιδιού για υπαλλήλους.

- Η εξυπηρέτηση εταιρικών καρτών είναι φθηνότερη από την προμήθεια για τη λήψη κεφαλαίων από μια τράπεζα.

- Αρκεί να ανοίξετε έναν λογαριασμό κάρτας σε τράπεζα και να λάβετε πολλές κάρτες πληρωμής για υπαλλήλους που στο πλαίσιο των καθηκόντων τους πραγματοποιούν συναλλαγές εξόδων για τις ανάγκες της εταιρείας.

- Χάρη στις πλαστικές κάρτες, είναι εύκολο να παρακολουθείτε τα έξοδα των εργαζομένων.

- Μπορείτε να ανανεώσετε τον λογαριασμό της κάρτας σας με διάφορους τρόπους, συμπεριλαμβανομένης της απομακρυσμένης χρήσης υπηρεσιών Διαδικτύου.

- Χρησιμοποιώντας τραπεζικές κάρτες, μπορείτε να λάβετε μετρητά οποιαδήποτε στιγμή της ημέρας, καθώς τα ΑΤΜ λειτουργούν όλο το εικοσιτετράωρο, αλλά τα υποκαταστήματα τραπεζών λειτουργούν με συγκεκριμένο χρονοδιάγραμμα.

- Εάν διαθέτετε εταιρική κάρτα, η διαδικασία λήψης κεφαλαίων από τους υπαλλήλους απλοποιεί σημαντικά το έργο του λογιστηρίου· για να λάβετε μετρητά, αρκεί να λάβετε μια πλαστική κάρτα έναντι μιας απόδειξης· η διαδικασία καταχώρισης της έκδοσης μετρητών είναι μεγαλύτερη.

- Τέλος, το τελευταίο πλεονέκτημα είναι η ασφάλεια, επειδή τα κεφάλαια στον λογαριασμό της κάρτας προστατεύονται αξιόπιστα από δόλιες δραστηριότητες τρίτων, είναι σχεδόν αδύνατο να κλαπούν, ακόμα κι αν η κάρτα χαθεί και είναι εύκολο να την μπλοκάρεις και να την εκδώσουμε ξανά.

Παρεμπιπτόντως, το κύριο πλεονέκτημα της κάρτας είναι ότι αρκεί να επικοινωνήσετε με την τράπεζα μία φορά και να γράψετε μια αίτηση για έκδοση στο μέλλον εντός 3 ετών, μπορείτε να τη χρησιμοποιήσετε χωρίς πρόσθετες επισκέψεις σε χρηματοπιστωτικά ιδρύματα. Στη συνέχεια, μετά την ημερομηνία λήξης, μπορείτε να παραγγείλετε νέο πλαστικό.

Έτσι, θα είναι προφανές σε κάθε επιχειρηματία γιατί χρειάζονται εταιρικές κάρτες. Σας επιτρέπουν να παρακολουθείτε προσεκτικά τα έξοδα των εργαζομένων και να μειώνετε τον χρόνο που απαιτείται για την έκδοση μετρητών για την πραγματοποίηση συναλλαγών εξόδων. Επιπλέον, η απόκτηση τραπεζικού πλαστικού θα είναι απλή και γρήγορη σε οποιαδήποτε εμπορική τράπεζα.

Τα λογιστικά τμήματα πολλών εταιρειών είναι γεμάτα με τέτοια σημειώματα. Η λογιστική των υπόλογων προσώπων σε οργανισμούς των οποίων οι δραστηριότητες περιλαμβάνουν πολυάριθμα έξοδα ταξιδιού και ψυχαγωγίας είναι ένας συνεχής πονοκέφαλος για τους λογιστές. Υπάρχει πάντα μια μεγάλη ροή εγγράφων για αυτές τις λειτουργίες. Οι κάρτες έχουν σχεδιαστεί για να διευκολύνουν τη διαδικασία έκδοσης κεφαλαίων σε λογαριασμό.

Το εταιρικό πλαστικό είναι ένα πλήρες μέσο πληρωμής, ο κάτοχος του οποίου μπορεί να πραγματοποιήσει αγορές, να πληρώσει για υπηρεσίες και να λάβει μετρητά στη χώρα και στο εξωτερικό. Αυτό το χρηματοδοτικό μέσο δεν μπορεί να χρησιμοποιηθεί για μεταφορές μισθών ή κοινωνικές παροχές.

Σε ποιανού έξοδα γίνεται το συμπόσιο;

Για οργανισμούς που, λόγω της φύσης των δραστηριοτήτων τους, συνεργάζονται με μεγάλο αριθμό εταιρειών, οι εταιρικές κάρτες είναι κερδοφόρες, βολικές και κύρους.

Νομικά πρόσωπα μπορούν να εκδώσουν χρέωση (διακανονισμός) ή πιστωτική κάρτα .

Τις περισσότερες φορές, παραγγέλνεται η πρώτη επιλογή, επειδή όταν χρησιμοποιείται, δαπανώνται τα ίδια κεφάλαια του οργανισμού. Η ίδια η επιχείρηση καθορίζει τη λίστα των υπόλογων προσώπων που έχουν πρόσβαση στα χρήματα της εταιρείας. Η τράπεζα εκδίδει τον απαιτούμενο αριθμό καρτών, ο οποίος μπορεί να συνδεθεί με έναν γενικό λογαριασμό ή να ανοίγει ειδικός λογαριασμός για κάθε αντίγραφο. Ο οργανισμός έχει τη δυνατότητα να θέτει συνολικά όρια δαπανών και οικονομικά όρια για τους εργαζόμενους.

Η χρήση εταιρικών πιστωτικών καρτών συνεπάγεται ότι οι πληρωμές θα γίνονται με τη χρήση δανειακών κεφαλαίων που παρέχονται από την τράπεζα. Η εταιρεία θα πρέπει να πληρώσει τόκους για τη χρήση του δανείου, επομένως αυτού του είδους το πλαστικό εκδίδεται λιγότερο συχνά, κυρίως για κορυφαία στελέχη εταιρειών.

Μια κάρτα που είναι πάντα σε υπηρεσία

Ποιες λειτουργίες εκτελεί μια εταιρική κάρτα; Είναι απαραίτητο για:

- έξοδα διασκέδασης;

- έξοδα ταξιδιού;

- οικονομικές πληρωμές και πληρωμές κοινής ωφέλειας της εταιρείας·

- εξασφάλιση της ασφάλειας και της προστασίας των οικονομικών από απώλεια, κλοπή και μη εξουσιοδοτημένες δαπάνες·

- εξοικονόμηση σε τραπεζικές συναλλαγές και συναλλαγές συναλλάγματος·

- μείωση του φόρτου στο λογιστήριο·

- λειτουργικός έλεγχος και διαχείριση μετρητών της επιχείρησης.

Μια εταιρική κάρτα βοηθά στην ανάλυση και στην ελαχιστοποίηση των οργανωτικών δαπανών μιας εταιρείας και αυξάνει την ταχύτητα πληρωμών για αγαθά και υπηρεσίες (σε σύγκριση με άλλους τρόπους πληρωμής χωρίς μετρητά). Οποιαδήποτε απαραίτητη λειτουργία μπορεί να πραγματοποιηθεί σε κατάλληλη στιγμή, χωρίς αναφορά στην ημέρα λειτουργίας στις τράπεζες.

Πού μπορώ να βρω πλαστικό για υπόλογα άτομα;

Υπάρχει ζήτηση για αυτό το προϊόν, επομένως τα πιστωτικά ιδρύματα το προσφέρουν ενεργά.

- Sberbank εκδίδει εταιρικές χρεωστικές κάρτες Visa/MasterCard Business στους πελάτες της. Νομικά πρόσωπα (κάτοικοι και μη), μεμονωμένοι επιχειρηματίες, συμβολαιογράφοι και δικηγόροι μπορούν να υποβάλουν αίτηση για άνοιγμα λογαριασμού κάρτας. Ο κατάλογος των συστατικών εγγράφων που έχει εγκρίνει η τράπεζα συνοδεύεται από μητρώο που περιέχει κατάλογο και στοιχεία διαβατηρίου εργαζομένων - μελλοντικών κατόχων εταιρικής πλαστικής.

Ανοίγεται δωρεάν λογαριασμός για νομικό πρόσωπο. Το τέλος εξυπηρέτησης για κάθε αντίγραφο της κάρτας είναι 1.200 ρούβλια. για λογαριασμούς σε ρούβλια και 50 ΕΥΡΩ/USD για λογαριασμούς σε ξένο νόμισμα. Υπάρχει μια ελάχιστη προκαταβολή - από 2.400 ρούβλια. (από 100 ΕΥΡΩ/USD σε ξένο νόμισμα). Το προϊόν κάρτας Visa/MasterCard Business “Budget” εκδίδεται δωρεάν και δεν απαιτεί την υποχρεωτική κατάθεση χρημάτων.

- Bank24.ru εκδίδει εταιρικές κάρτες πολλών κατηγοριών: Visa Instant Issue (πλαστικό άμεσης απελευθέρωσης), Visa Classic και διάσημη Visa Gold.

Η ιδιαιτερότητα της πρώτης κάρτας είναι ότι δεν έχει όνομα και μπορεί να ενεργοποιηθεί τη στιγμή της έκδοσης. Εκδίδεται δωρεάν, αλλά υπάρχει ένα σημαντικό μειονέκτημα: η κάρτα δεν μπορεί να επιστραφεί εάν είναι αποκλεισμένη σε ΑΤΜ τρίτων πιστωτικών ιδρυμάτων. Επίσης, αυτό το πλαστικό δεν μπορεί να χρησιμοποιηθεί για πληρωμές για αγορές μέσω Διαδικτύου.

Μπορείτε να αποκτήσετε τις κλασικές και αριστοκρατικές εκδόσεις της εταιρικής κάρτας του συστήματος πληρωμών Visa υποβάλλοντας αίτηση σε υποκατάστημα τράπεζας ή ηλεκτρονικά. Το τέλος για την έκδοση κάρτας εξαρτάται από το είδος και τη διάρκεια ισχύος της. Ένα ετήσιο Visa Classic θα κοστίζει 1 χιλιάδες ρούβλια και ένα διετές κοστίζει 1.500 ρούβλια.

Το κόστος του Visa Gold για παρόμοιες περιόδους είναι 4 χιλιάδες ρούβλια. και 5.500 τρίβετε. αντίστοιχα. Αυτή η κάρτα επιτρέπει στον κάτοχό της να απολαμβάνει όλα τα τυπικά πλεονεκτήματα του εταιρικού πλαστικού και παρέχει επίσης μια σειρά από προνόμια του διεθνούς συστήματος πληρωμών. Επιπλέον, στους κατόχους καρτών premium παρέχεται δωρεάν ασφάλιση ταξιδιωτικού ατυχήματος, επείγουσα παράδοση μετρητών ή διπλότυπη κάρτα, ασφάλιση έναντι κινδύνων μη εξουσιοδοτημένης χρήσης της κάρτας και υπηρεσία ενημέρωσης.

- Τράπεζα της Μόσχας ανέπτυξε αρκετές προτάσεις για εταιρικούς πελάτες. Μεταξύ αυτών είναι η Visa/MasterCard Business, καθώς και οι premium κάρτες (Gold level) διεθνών ενώσεων πληρωμών. Παράγεται επίσης Plastic Union Card (ρωσικό σύστημα πληρωμών).

Το πιστωτικό ίδρυμα προσφέρει στους νέους πελάτες που ανοίγουν τρεχούμενο λογαριασμό μια εταιρική κάρτα χωρίς προμήθεια (αν και αυτό δεν ισχύει για κατηγορίες κύρους). Τα προϊόντα με κάρτα Premium απαιτούν αρχική πληρωμή 3.000 USD και πληρωμή πρώτου έτους 100 USD (δεύτερο έτος - 90 USD). Στους κατόχους Visa/MasterCard παρέχεται επιπλέον ασφαλιστήριο συμβόλαιο (το ύψος της κάλυψης εξαρτάται από τον τύπο της κάρτας) έναντι ατυχημάτων.

Υπάρχουν παρόμοιες προσφορές για εταιρικές κάρτες στη σειρά προϊόντων των Absolut Bank, Uralsib, Rosbank, Credit Europe Bank, Ak Bars Bank, Transcapitalbank, Investtorgbank, Alfa-Bank, MinB, Rosselkhozbank και άλλων.

Η εταιρική τραπεζική κάρτα είναι ένα σύγχρονο κινητό μέσο πληρωμής που επιτρέπει στους εργαζόμενους να πραγματοποιούν αγορές και να πληρώνουν λογαριασμούς προς το συμφέρον του οργανισμού σχεδόν οπουδήποτε και ανά πάσα στιγμή. Θα σας πούμε τι είναι οι εταιρικές τραπεζικές κάρτες, πώς διαφέρουν από τις κανονικές, καθώς και τη διαδικασία έκδοσης και χρήσης τους.

Τι είναι οι εταιρικές κάρτες

Οι εργαζόμενοι πρέπει συνεχώς να πληρώνουν κάτι για λογαριασμό και προς το συμφέρον των οργανισμών τους: έξοδα διασκέδασης και ταξιδιού, λογαριασμούς από προμηθευτές, υπηρεσίες κοινής ωφέλειας, είδη γραφείου, εισιτήρια ταξιδιού κ.λπ.

Για να μην πληρώσουν τέτοια έξοδα με δικά τους έξοδα, οι εργαζόμενοι αναγκάζονται να επικοινωνήσουν με το ταμείο του οργανισμού για την έκδοση λογιστικών χρηματικών ποσών, καθώς και να υποβάλουν αναφορές σχετικά με τα κεφάλαια που έχουν ήδη δαπανηθεί. Σε αυτήν την περίπτωση, το όριο που καθορίζεται από τις ρήτρες 5 και 6 της Οδηγίας της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας της 7ης Οκτωβρίου 2013 No. 3073-U πρέπει να τηρηθεί για την ανάληψη κεφαλαίων από το ταμείο στο πλαίσιο ενός συμφωνία (100.000 ρούβλια).

Cheat sheet στο άρθρο από τους συντάκτες του BUKH.1S για όσους δεν έχουν χρόνο

1. Η εταιρική κάρτα είναι ένας τύπος χρεωστικών και πιστωτικών τραπεζικών καρτών που επιτρέπει στους υπαλλήλους μιας επιχείρησης να πληρώνουν ανεξάρτητα για τη φιλοξενία, τα ταξίδια και άλλα έξοδα που σχετίζονται άμεσα με τις οικονομικές δραστηριότητες του οργανισμού.

2. Τα χρήματα στην εταιρική κάρτα είναι χρήματα του ίδιου του οργανισμού και κατά τη χρήση της κάρτας ξοδεύονται αυτόματα χρήματα από τον τρεχούμενο λογαριασμό του.

3. Οι εταιρικές κάρτες είναι χρεωστικές και πιστωτικές, προσωπικές και κομιστές, ρούβλια και νόμισμα.

4. Οι οργανισμοί δεν υποχρεούνται να ενημερώνουν τις εφορίες και τα εξωδημοσιονομικά ταμεία για την εγγραφή των εταιρικών καρτών.

5. Οι εταιρικές κάρτες μπορούν να χρησιμοποιηθούν τόσο για αναλήψεις μετρητών όσο και για πληρωμές χωρίς μετρητά.

6. Ο οργανισμός εγκρίνει ανεξάρτητα τη διαδικασία αναφοράς για χρήματα που αποσύρονται και μεταφέρονται από εταιρική κάρτα.

Έτσι, η τυπική έκδοση χρημάτων σε λογαριασμό συνδέεται με ορισμένες ενοχλήσεις: κόστος χρόνου, γραφειοκρατία και περιορισμούς στο ύψος των κεφαλαίων. Μια πολύ πιο βολική και σύγχρονη εναλλακτική σε αυτή τη μέθοδο έκδοσης χρημάτων στους εργαζόμενους είναι η χρήση εταιρικών τραπεζικών καρτών.

Η εταιρική κάρτα είναι ένας τύπος χρεωστικών και πιστωτικών τραπεζικών καρτών που επιτρέπει στους υπαλλήλους μιας επιχείρησης να πληρώνουν ανεξάρτητα για τη φιλοξενία, τα ταξίδια και άλλα έξοδα που σχετίζονται άμεσα με τις επιχειρηματικές δραστηριότητες του οργανισμού.

Τα χρήματα σε μια τέτοια κάρτα είναι τα χρήματα του ίδιου του οργανισμού και κατά τη χρήση της κάρτας ξοδεύονται αυτόματα χρήματα από τον τρέχοντα λογαριασμό του. Εναλλακτικά, από τον λογαριασμό κάρτας στον οποίο είναι συνδεδεμένη η εταιρική κάρτα. Ως εκ τούτου, οι εταιρικές κάρτες έχουν συχνά ένα όριο στις αναλήψεις και τη δαπάνη κεφαλαίων προκειμένου να αποφευχθεί η μεγάλη σπατάλη.

Το δικαίωμα χρήσης εταιρικών καρτών μπορεί να παραχωρηθεί είτε σε έναν υπάλληλο του οργανισμού (για παράδειγμα, στον επικεφαλής λογιστή) είτε σε πολλούς. Συνήθως, οι εταιρικές κάρτες κατέχουν ο διευθυντής, ο λογιστής, ο γραμματέας, καθώς και οι υπάλληλοι των οποίων οι δραστηριότητες περιλαμβάνουν τακτικά επαγγελματικά ταξίδια.

Οι εταιρικές κάρτες είναι των εξής τύπων:

Χρέωση– τα ίδια κεφάλαια του οργανισμού χρησιμοποιούνται για υπολογισμούς. Ταυτόχρονα, είναι δυνατή η σύνδεση μιας υπερανάληψης - εάν εξαντληθούν τα δικά σας κεφάλαια, η τράπεζα παρέχει δανεισμένα κεφάλαια στον οργανισμό σε ένα ορισμένο ποσό.

Πίστωση– οι εργαζόμενοι αποσύρονται και πληρώνουν με χρήματα όχι από τον ίδιο τον οργανισμό, αλλά με δανεικά κεφάλαια που ανήκουν στο πιστωτικό ίδρυμα.

Επίσης κάρτες μπορούν να είναι εξατομικευμένη(εκδίδονται σε συγκεκριμένο υπάλληλο και μπορούν να χρησιμοποιηθούν μόνο από αυτόν) και κάρτες κομιστή(χωρίς όνομα, πληρωμές και αναλήψεις από τέτοιες κάρτες επιτρέπονται σε οποιοδήποτε πρόσωπο που παρουσιάζει την κάρτα για πληρωμή).

Επιπλέον, υπάρχουν εταιρικές κάρτες σε ρούβλι και ξένο νόμισμα. Η εγγραφή του τελευταίου δικαιολογείται, ιδίως, όταν καθίσταται αναγκαία η πληρωμή δαπανών που συνδέονται με επαγγελματικά ταξίδια εργαζομένων στο εξωτερικό.

Εγγραφή εταιρικών καρτών

Εγγραφή εταιρικών καρτών

Η διαδικασία έκδοσης και λήψης εταιρικών καρτών ρυθμίζεται από τους Κανονισμούς της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας της 24ης Δεκεμβρίου 2004 Αρ. 266-P «Σχετικά με την έκδοση καρτών πληρωμής και για συναλλαγές που πραγματοποιούνται με τη χρήση τους». Οι εταιρικές κάρτες εκδίδονται από τις τράπεζες βάσει αντίστοιχης αίτησης του οργανισμού.

Η εταιρική τραπεζική κάρτα δεν είναι τραπεζικός λογαριασμός, αλλά είναι απλώς ένα μέσο πληρωμής (ρήτρα 1.12 των Κανονισμών της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας της 24ης Δεκεμβρίου 2004 Αρ. 266-P). Επομένως, το άνοιγμα μιας εταιρικής κάρτας είναι δυνατό μόνο εάν ο οργανισμός διαθέτει υπάρχοντες τραπεζικούς λογαριασμούς. Είναι αδύνατο να αποκτήσετε κάρτα χωρίς έγκυρο λογαριασμό.

Μια εταιρική κάρτα μπορεί να συνδεθεί με έναν υπάρχοντα τρεχούμενο λογαριασμό ή μπορεί να ανοίξει ξεχωριστός λογαριασμός για μια τέτοια κάρτα. Εάν ένας οργανισμός ανοίξει έναν ειδικό λογαριασμό κάρτας, τα χρήματα σε αυτόν θα αποθηκεύονται αυτόνομα και ανεξάρτητα από τα χρήματα στον τρεχούμενο λογαριασμό. Πολλές εταιρικές κάρτες μπορούν να συνδεθούν σε έναν λογαριασμό.

Οι οργανισμοί δεν υποχρεούνται να ενημερώνουν τις εφορίες και τα ταμεία εκτός προϋπολογισμού για την έκδοση εταιρικών καρτών. Ωστόσο, δεν είναι υποχρεωμένοι να ειδοποιούν για το άνοιγμα λογαριασμών καρτών, καθώς αυτή η υποχρέωση καταργήθηκε με τον ομοσπονδιακό νόμο αριθ. 52-FZ της 2ας Απριλίου 2014.

Κατά το άνοιγμα λογαριασμού κάρτας για εταιρική κάρτα, η αίτηση για το άνοιγμά της (για λογαριασμό νομικής οντότητας) συνήθως συνοδεύεται από απόσπασμα από το Ενιαίο Κρατικό Μητρώο Νομικών Προσώπων, αίτηση από τον μελλοντικό κάτοχο εταιρικής κάρτας σχετικά με το την κάρτα, το διαβατήριό του, καθώς και πληρεξούσιο για τον κάτοχο της κάρτας με δικαίωμα διάθεσης των κεφαλαίων της κάρτας. Μια συγκεκριμένη λίστα εγγράφων καταρτίζεται από την τράπεζα.

Η τράπεζα προσφέρει επίσης να θέσει ορισμένα όρια στη διαγραφή χρημάτων από την κάρτα. Μπορούν να τεθούν μεμονωμένα όρια για κάθε κάρτα. Μπορούν να είναι μόνιμες ή προσωρινές. Για παράδειγμα, κατόπιν συμφωνίας με τον οργανισμό, η τράπεζα μπορεί να απαγορεύσει στους κατόχους εταιρικών καρτών να χρεώνουν περισσότερα από 10.000 ρούβλια την εβδομάδα από την κάρτα.

Εταιρικές κάρτες

Τι πιστεύετε ότι εμποδίζει την ευρεία χρήση εταιρικών τραπεζικών καρτών;

Χρήση εταιρικών καρτών

Χρήση εταιρικών καρτών

Οι εταιρικές κάρτες μπορούν να χρησιμοποιηθούν τόσο για αναλήψεις μετρητών όσο και για πληρωμές χωρίς μετρητά. Επιπλέον, για να πραγματοποιήσουν αυτές τις εργασίες, οι εργαζόμενοι δεν χρειάζεται να συντάξουν καμία αίτηση και η διοίκηση δεν χρειάζεται να εκδώσει ξεχωριστό διοικητικό έγγραφο (ρήτρα 6.3 της Οδηγίας της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας της 11ης Μαρτίου 2014 αριθ. 3210 -U). Δεν χρειάζεται να μεταφέρετε χρήματα από την τράπεζα στο ταμείο της εταιρείας και να τα εκδώσετε για αναφορά. Κατά την ανάληψη μετρητών από εταιρική κάρτα, δεν χρειάζεται επίσης να μεταφέρετε αυτά τα χρήματα μέσω της ταμειακής μηχανής.

Τα χρήματα που χρησιμοποιούν την κάρτα μπορούν να αποσυρθούν και να μεταφερθούν σε άλλο λογαριασμό από τον ίδιο τον εργαζόμενο ανά πάσα στιγμή όταν παραστεί ανάγκη. Μια ειδική περίπτωση τέτοιας ανάγκης είναι ένα επαγγελματικό ταξίδι.

Όταν πηγαίνει σε επαγγελματικό ταξίδι, ένας υπάλληλος μπορεί να χρησιμοποιήσει μια εταιρική κάρτα για να πληρώσει για ταξιδιωτικά εισιτήρια, καύσιμα και λιπαντικά, δωμάτια ξενοδοχείου, υπηρεσίες καντίνας και καφέ, καθώς και όλα τα σχετικά έξοδα φιλοξενίας. Επιπλέον, εάν έχετε κάρτα εταιρικού νομίσματος, ένας υπάλληλος που βρίσκεται εκτός Ρωσίας μπορεί ελεύθερα να κάνει ανάληψη συναλλάγματος από μια τέτοια κάρτα.

Όλα τα χρήματα που διαγράφονται από την εταιρική κάρτα με αυτόν τον τρόπο θεωρούνται αυτόματα ότι έχουν εκδοθεί στον αποσπασμένο υπάλληλο για λογαριασμό. Ένας υπάλληλος που επιστρέφει από επαγγελματικό ταξίδι χρειάζεται μόνο να αναφέρει τα έξοδα που πραγματοποιήθηκαν χρησιμοποιώντας το ενιαίο έντυπο Νο. AO-1.

Ταυτόχρονα, δεν είναι απαραίτητο να συντάσσονται αναφορές για όλες τις περιπτώσεις δαπανών κεφαλαίων από την κάρτα. Η νομοθεσία δεν περιέχει τέτοιους κανόνες. Επομένως, ο εργαζόμενος έχει το δικαίωμα να παρέχει μια ενιαία προκαταρκτική αναφορά για όλες τις περιπτώσεις ανάληψης και δαπάνης χρημάτων από την κάρτα. Η προσκόμιση δικαιολογητικών (αποδείξεις μετρητών, ταξιδιωτικά εισιτήρια κ.λπ.) γίνεται με τον γενικό τρόπο.

Ο οργανισμός εγκρίνει ανεξάρτητα τη διαδικασία αναφοράς για χρήματα που αποσύρονται και μεταφέρονται από εταιρική κάρτα. Η συχνότητα υποβολής τέτοιων εκ των προτέρων εκθέσεων στο λογιστήριο καθορίζεται επίσης από τον ίδιο τον οργανισμό, λαμβάνοντας υπόψη τη φύση των επιχειρηματικών του δραστηριοτήτων.

Για να μπορεί να χρησιμοποιήσει εταιρική τραπεζική κάρτα, ένας υπάλληλος πρέπει να έχει εξατομικευμένη εταιρική κάρτα ή να βρίσκεται στη λίστα των εργαζομένων του οργανισμού που έχουν το δικαίωμα να χρησιμοποιούν μη καταχωρημένες εταιρικές κάρτες. Αυτή η λίστα εγκρίνεται από τον επικεφαλής του οργανισμού.

Κατά γενικό κανόνα, λόγω της ίδιας της ουσίας μιας εταιρικής κάρτας, δεν επιτρέπεται η χρήση της για τους ακόλουθους σκοπούς:

- καταβολή μισθών στους υπαλλήλους ·

- καταβολή παροχών και αποζημιώσεων στους εργαζόμενους·

- απόκτηση αγαθών και υπηρεσιών για προσωπικούς σκοπούς που δεν σχετίζονται με τις οικονομικές δραστηριότητες του οργανισμού.

Αλλά αυτός ο κανόνας δεν σημαίνει ότι τα χρήματα από μια εταιρική κάρτα δεν μπορούν να χρησιμοποιηθούν για τους παραπάνω σκοπούς. Μάλιστα μπορούν, αφού η νομοθεσία δεν περιέχει περιορισμούς στη χρήση εταιρικών καρτών. Ταυτόχρονα, η ανάληψη χρημάτων από την κάρτα για σκοπούς που δεν καθορίζονται από τις ανάγκες του ίδιου του οργανισμού πρέπει να επισημοποιηθεί σωστά. Έτσι, για να πληρώσει μισθούς, ένας λογιστής μπορεί να αποσύρει χρήματα από την κάρτα και να τα καταθέσει στην ταμειακή μηχανή του οργανισμού χρησιμοποιώντας μια εντολή απόδειξης μετρητών.

Οι εργαζόμενοι μπορούν επίσης να χρησιμοποιούν εταιρικές κάρτες για προσωπικούς σκοπούς (αυτό δεν μπορεί να εντοπιστεί και να αποτραπεί έγκαιρα), αλλά αυτό έχει ως αποτέλεσμα τη σπατάλη. Πρέπει να αποτελείται από τον μισθό του υπαλλήλου.

Το BUKH.1S άνοιξε ένα κανάλι στο messenger του Telegram.Αυτό το κανάλι γράφει καθημερινά με χιούμορ για τα κύρια νέα για λογιστές και χρήστες προγραμμάτων 1C. Για να γίνετε συνδρομητής καναλιού, πρέπει να εγκαταστήσετε το Telegram messenger στο τηλέφωνο ή το tablet σας και να εγγραφείτε στο κανάλι: https://t.me/buhru (ή πληκτρολογήστε @buhru στη γραμμή αναζήτησης στο Telegram). Ειδήσεις για φόρους, λογιστικά και 1C - αμέσως στο τηλέφωνό σας!

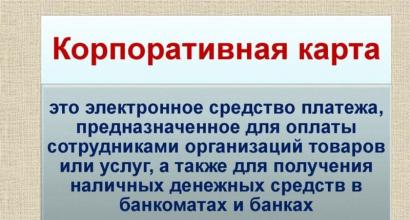

Νομικό πρόσωπο συνδεδεμένο με τον λογαριασμό. Σχεδιασμένο για την πληρωμή εξόδων που σχετίζονται με τις επιχειρηματικές ή βασικές δραστηριότητες της εταιρείας, συμπεριλαμβανομένων των γενικών εξόδων, των εξόδων ψυχαγωγίας, μεταφοράς και ταξιδιού, καθώς και λήψη μετρητών. Η κάρτα δεν μπορεί να χρησιμοποιηθεί για πληρωμή μισθών και κοινωνικών πληρωμών. Στον πυρήνα της, μια εταιρική κάρτα είναι ένα ανάλογο κεφαλαίων που εκδίδονται σε λογαριασμό. Μπορεί να είναι είτε χρεωστική είτε πιστωτική.

Για την έκδοση κάρτας, ένα νομικό πρόσωπο πρέπει να συνάψει συμφωνία με την τράπεζα για την έκδοση και συντήρηση εταιρικών καρτών, η οποία εμφανίζει πληροφορίες για τους υπαλλήλους που θα χρησιμοποιήσουν αυτές τις κάρτες. Η συμφωνία θα πρέπει να συνοδεύεται από αιτήσεις εργαζομένων για την έκδοση καρτών και εξουσιοδοτήσεις για αυτούς από την εταιρεία. Για να ανοίξετε λογαριασμό κάρτας θα πρέπει να προσκομίσετε τα σχετικά έγγραφα. Εντός επτά εργάσιμων ημερών από την ημερομηνία ανοίγματος ή κλεισίματος τραπεζικού λογαριασμού για την εξυπηρέτηση εταιρικών καρτών, είναι απαραίτητο να ενημερώσετε την εφορία σχετικά (άρθρο 23, 6.1 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας). Για παραβίαση αυτής της προθεσμίας, προβλέπεται πρόστιμο 5 χιλιάδων ρούβλια σύμφωνα με το άρθρο. 118 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας.

Ο πιθανός αριθμός καρτών που θα ανοίξουν ανά λογαριασμό καθορίζεται από κάθε τράπεζα κατά την κρίση της. Για παράδειγμα, στο Bank24.ru μπορείτε να συνδέσετε έναν απεριόριστο αριθμό εταιρικών καρτών σε έναν λογαριασμό.

Πλεονεκτήματα της χρήσης εταιρικών καρτών για οργανισμούς:

Μείωση του λειτουργικού κόστους και του χρόνου που σχετίζεται με την έκδοση λογιστικών ποσών. Η εταιρεία δεν χρειάζεται να λαμβάνει μετρητά από την τράπεζα για επιχειρηματικά έξοδα, καθώς και να τα παραδίδει και να τα αποθηκεύει.

Δεν χρειάζεται να αγοράσετε ξένο νόμισμα για επαγγελματικά ταξίδια στο εξωτερικό ή να ανοίξετε λογαριασμό σε ξένο νόμισμα και δεν χρειάζεται να συμπληρώσετε δηλώσεις κατά τη διέλευση των συνόρων. Τα χρήματα θα χρεωθούν από τον λογαριασμό της κάρτας της εταιρείας με αυτόματη μετατροπή στο νόμισμα της χώρας στην οποία βρίσκεται ο κάτοχος της κάρτας.

Διαχείριση και έλεγχος των δαπανών της εταιρείας. Η δυνατότητα ορισμού ορίων στις κάρτες και σύνδεσης πληροφοριών SMS σάς επιτρέπει να ελέγχετε τη δαπάνη κεφαλαίων από έναν εξουσιοδοτημένο υπάλληλο σε πραγματικό χρόνο. Για παράδειγμα, ένας οργανισμός μπορεί να ανανεώσει μια κάρτα ανά πάσα στιγμή ή να αυξήσει το όριο συναλλαγών ενός αποσπασμένου υπαλλήλου. Η τράπεζα παρέχει επίσης στην εταιρεία αναλυτική κατάσταση συναλλαγών με χρήση καρτών. Λόγω αυτού, το λογιστήριο της εταιρείας μπορεί να ελέγχει τη στοχευμένη δαπάνη κεφαλαίων από τους εργαζόμενους.

Δυνατότητα πραγματοποίησης πληρωμών σε ποσά άνω των 100 χιλιάδων ρούβλια. Σύμφωνα με τις οδηγίες της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας της 20ης Ιουλίου 2007 No. 1843-U, πληρωμές μετρητών στη Ρωσική Ομοσπονδία μεταξύ οργανισμών, συμπεριλαμβανομένων μεμονωμένων επιχειρηματιών, που σχετίζονται με τις επιχειρηματικές τους δραστηριότητες, στο πλαίσιο μιας συμφωνίας μπορούν να γίνει σε ποσό που δεν υπερβαίνει τις 100 χιλιάδες ρούβλια. Οι πληρωμές με χρήση εταιρικής κάρτας αναφέρονται σε πληρωμές χωρίς μετρητά - επομένως, αυτός ο περιορισμός δεν ισχύει για συναλλαγές με εταιρικές κάρτες.

Χρησιμοποιώντας την κάρτα μπορείτε να κάνετε αγορές στο Διαδίκτυο.

24/7 πρόσβαση σε κεφάλαια στον λογαριασμό του οργανισμού. Δυνατότητα λήψης μετρητών από ΑΤΜ ανά πάσα στιγμή.

Δυνατότητα σύνδεσης όλων των εταιρικών καρτών σε έναν λογαριασμό κάρτας με ένα ενιαίο όριο δαπανών για όλους τους υπαλλήλους του οργανισμού ή διαίρεση όλων των εταιρικών καρτών σε ομάδες με το δικό τους όριο δαπανών.

Μειώστε τον κίνδυνο απώλειας μετρητών ή κλοπής. Εάν η κάρτα χαθεί, ο πελάτης μπορεί να την αποκλείσει, εξοικονομώντας χρήματα.

Μια καλή εναλλακτική για ένα βιβλιάριο επιταγών.

Επίσης, ανάλογα με τον τύπο της κάρτας και του τραπεζικού προγράμματος, οι εταιρικές κάρτες έχουν συγκεκριμένους τύπους εκπτώσεων και προνομίων.

Η ετήσια εξυπηρέτηση μιας εταιρικής κάρτας στις ρωσικές τράπεζες κοστίζει κατά μέσο όρο από 1.000 ρούβλια. Για παράδειγμα, στην Avangard Bank, η ετήσια εξυπηρέτηση μιας κάρτας MasterCard Business κοστίζει 900 ρούβλια και η MasterCard Gold - 2 χιλιάδες. Στη Industrial Joint Stock Bank της Αγίας Πετρούπολης (SIAB), η ετήσια εξυπηρέτηση μιας κάρτας θα κοστίζει 1 χιλιάδες ρούβλια.

Οι τράπεζες μπορούν να ορίσουν ένα ελάχιστο υπόλοιπο λογαριασμού σε μια κάρτα. Έτσι, στην Avangard Bank είναι 10 χιλιάδες ρούβλια, στην Promsvyazbank - 3 χιλιάδες.

Δείτε τι είναι η "Εταιρική κάρτα" σε άλλα λεξικά:

ΕΤΑΙΡΙΚΗ ΚΑΡΤΑ- (αγγλ. εταιρική κάρτα) – κάρτα πληρωμής που επιτρέπει στον κάτοχό της να πραγματοποιεί συναλλαγές για λογαριασμό νομικού προσώπου. Η τράπεζα εκδίδει Κ.Κ. υπέρ των νόμιμων υπαλλήλων. άτομα που τα χρησιμοποιούν για να πληρώσουν έξοδα ταξιδιού και ψυχαγωγίας... ...

ΕΤΑΙΡΙΚΗ ΚΑΡΤΑ- τραπεζική κάρτα που επιτρέπει στον κάτοχό της να πραγματοποιεί συναλλαγές για λογαριασμό νομικού προσώπου... Λεξικό εννοιών και όρων που διατυπώνονται σε κανονιστικά έγγραφα της ρωσικής νομοθεσίας

Universal ηλεκτρονική κάρτα- (UEC) μια πλαστική κάρτα που συνδυάζει ένα έγγραφο ταυτότητας, ένα υποχρεωτικό ασφαλιστήριο συμβόλαιο υγείας, ένα πιστοποιητικό ασφάλισης υποχρεωτικής ασφάλισης σύνταξης και μια τραπεζική κάρτα πληρωμής. Πληροφορίες... ...Βικιπαίδεια

ΠΙΣΤΩΤΙΚΗ ΚΑΡΤΑ- (Αγγλική πιστωτική κάρτα) εξατομικευμένο έγγραφο πληρωμής και διακανονισμού σε μορφή προσωποποιημένης πλαστικής πινακίδας, που εκδίδεται από την εκδότρια τράπεζα στους καταθέτες της για πληρωμή χωρίς μετρητά, αγορά αγαθών και υπηρεσιών με πίστωση σε δίκτυο λιανικής εμπορίας. .. ... Οικονομικό λεξικό

ΚΑΡΤΕΣ ΠΛΗΡΩΜΗΣ- εργαλείο πληρωμής χωρίς μετρητά που χρησιμοποιείται για την αναγνώριση των κατόχων της κάρτας κατά τη στιγμή της συναλλαγής και για την έκδοση παραστατικών πληρωμής που καθορίζονται από το νόμο και τους κανόνες λειτουργίας των συστημάτων πληρωμών με κάρτα. Η/Υ. - ένας από… … Χρηματοοικονομικό και πιστωτικό εγκυκλοπαιδικό λεξικό

- – εταιρική κάρτα του συστήματος πληρωμών Visa. Δεν παράγεται στη Ρωσία, χρησιμοποιείται συχνότερα στις ΗΠΑ. Προσφέρεται από τράπεζες από το 1994. Η κάρτα έχει σχεδιαστεί για να μειώνει το κόστος και τη γραφειοκρατία σε οργανισμούς, συγκεκριμένα για μικρές αγορές... ... Τραπεζική Εγκυκλοπαίδεια

Οι εταιρείες, όπως και οι απλοί πολίτες, μπορούν να πληρώσουν τα έξοδά τους χρησιμοποιώντας τραπεζικές κάρτες. Ωστόσο, παρά την ευκολία ενός τέτοιου συστήματος, υπάρχουν ορισμένες δυσκολίες στη διεκπεραίωση και τον υπολογισμό αυτών των δαπανών. Ας προσπαθήσουμε να τα εξετάσουμε.Stas Bely, Clerk.Ru

Για να εκδώσετε κάρτα πληρωμής για μια εταιρεία, πρέπει να συνάψετε συμφωνία με την τράπεζα. Τα περισσότερα πιστωτικά ιδρύματα παρέχουν τέτοιες υπηρεσίες. Ωστόσο, εάν ένας οργανισμός (πελάτης) συνάψει συμφωνία με μια τράπεζα, τότε ο κάτοχος της τραπεζικής κάρτας είναι ένα άτομο που ενεργεί ως εξουσιοδοτημένος εκπρόσωπος της εταιρείας. Αυτό μπορεί να είναι είτε ο διευθυντής της εταιρείας είτε οποιοδήποτε άλλο πρόσωπο. Είναι το όνομά του και όχι το όνομα της εταιρείας που θα αναγράφεται στην κάρτα.

Τα νομικά πρόσωπα μπορούν να ανοίξουν δύο βασικούς τύπους καρτών για τους υπαλλήλους τους. Η πρώτη είναι μια κάρτα πληρωμής, προορίζεται για τον κάτοχό της να πραγματοποιεί συναλλαγές εντός των ορίων του ποσού των κεφαλαίων που έχει καθορίσει η τράπεζα, οι διακανονισμοί για τους οποίους πραγματοποιούνται σε βάρος των χρημάτων της εταιρείας στον τραπεζικό της λογαριασμό. Η δεύτερη κάρτα είναι πιστωτική. Οι διακανονισμοί σε τέτοιες κάρτες πραγματοποιούνται με κεφάλαια που παρέχονται από την τράπεζα μέχρι το καθορισμένο όριο σύμφωνα με τους όρους της δανειακής σύμβασης.

Έτσι, αυτοί οι δύο τύποι τραπεζικών καρτών διαφέρουν μεταξύ τους στο ότι στην πρώτη περίπτωση, για να λάβει μια τραπεζική κάρτα πληρωμής, ένας οργανισμός πρέπει να μεταφέρει χρήματα εκ των προτέρων σε έναν ήδη ανοιχτό τραπεζικό λογαριασμό ή να ανοίξει έναν ειδικό λογαριασμό κάρτας σε μια τράπεζα . Στη δεύτερη περίπτωση, η τράπεζα παρέχει πράγματι δάνειο στον οργανισμό.

Οι πελάτες (δηλαδή εταιρείες) συνάπτουν συμφωνία με πιστωτικό ίδρυμα, η οποία καθορίζει ειδικούς όρους για την παροχή κεφαλαίων για διακανονισμούς για συναλλαγές που πραγματοποιούνται με χρήση καρτών πληρωμής, πιστωτικών καρτών, τη διαδικασία επιστροφής των παρεχόμενων κεφαλαίων, καθώς και τον υπολογισμό και την πληρωμή τόκων για τα καθορισμένα μετρητά.

Ένας κάτοχος κάρτας εξουσιοδοτημένος από την εταιρεία μπορεί να πραγματοποιεί συναλλαγές χρησιμοποιώντας πολλές κάρτες πληρωμής και πιστωτικές κάρτες που έχουν εκδοθεί από μία τράπεζα. Οι συναλλαγές μπορούν να πραγματοποιηθούν σε πολλούς λογαριασμούς πελατών χρησιμοποιώντας μία κάρτα πληρωμής ή πιστωτική κάρτα που έχει εκδοθεί από το πιστωτικό ίδρυμα έκδοσης σε πρόσωπο εξουσιοδοτημένο από τον πελάτη. Όλα αυτά πρέπει να προβλέπονται στη σύμβαση παροχής υπηρεσιών με την τράπεζα.

Η πιστωτική κάρτα εκδίδεται απευθείας σε ένα άτομο - τον κάτοχο της κάρτας, ο οποίος μπορεί να πραγματοποιήσει τις ακόλουθες λειτουργίες χρησιμοποιώντας κάρτες πληρωμής και πιστωτικές κάρτες:

Λήψη μετρητών.

Πληρωμή δαπανών που σχετίζονται με επιχειρηματικές δραστηριότητες, συμπεριλαμβανομένης της πληρωμής εξόδων ταξιδιού και ψυχαγωγίας, στο έδαφος της Ρωσικής Ομοσπονδίας.

Λήψη μετρητών σε ξένο νόμισμα εκτός της επικράτειας της Ρωσίας.

Πληρωμή εξόδων ταξιδίου και φιλοξενίας σε ξένο νόμισμα εκτός της επικράτειας της Ρωσικής Ομοσπονδίας.

Παρεμπιπτόντως, τις περισσότερες φορές οι εταιρείες χρησιμοποιούν τραπεζικές κάρτες για να πληρώσουν τα έξοδα φιλοξενίας και ταξιδιού.

Το μεγάλο πλεονέκτημα τέτοιων πράξεων είναι ότι το όριο πληρωμής σε μετρητά των 60 χιλιάδων ρούβλια δεν ισχύει για πληρωμές για αγαθά, έργα και υπηρεσίες μεταξύ οργανισμών. Εξάλλου, αυτό το όριο ισχύει μόνο για πληρωμές με μετρητά. Και η πληρωμή για αγαθά, εργασίες ή υπηρεσίες με χρήση τραπεζικής κάρτας «είναι ένα εργαλείο για πληρωμές χωρίς μετρητά».

Στη λογιστική

Η βάση για τη σύνταξη διακανονισμού και άλλων εγγράφων που αντικατοπτρίζουν τα ποσά των συναλλαγών που πραγματοποιήθηκαν με χρήση καρτών πληρωμών στη λογιστική είναι το μητρώο πληρωμών ή το ηλεκτρονικό ημερολόγιο. Και τα δύο έγγραφα εκδίδονται από την τράπεζα, με το μητρώο να εκδίδεται συνήθως σε χαρτί, και το περιοδικό σε ηλεκτρονική μορφή

Η χρέωση ή η πίστωση κεφαλαίων για συναλλαγές με κάρτα πραγματοποιείται συνήθως το αργότερο την εργάσιμη ημέρα που ακολουθεί την ημέρα που η τράπεζα λαμβάνει το μητρώο πληρωμών ή το ηλεκτρονικό ημερολόγιο από ένα μόνο κέντρο διακανονισμού. Στη συνέχεια, αυτά τα έγγραφα μπορούν να ληφθούν από την εταιρεία.

Είναι σημαντικό!Οι μεταφορές χρημάτων σε λογαριασμούς καρτών πρέπει να αντικατοπτρίζονται στη λογιστική ως εξής:

Η εταιρεία πρέπει να ενημερώσει την εφορία για την εγγραφή της κάρτας. Όπως το άνοιγμα οποιουδήποτε άλλου λογαριασμού, η εταιρεία πρέπει να ενημερώσει την εφορία εντός δέκα ημερών. Η παραβίαση αυτής της προθεσμίας συνεπάγεται πρόστιμο πέντε χιλιάδων ρούβλια (ρήτρα 1 του άρθρου 118 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

D 55 υπολογαριασμός «Ειδικός λογαριασμός κάρτας» K 51 «Τρέχοντας λογαριασμός»

Τα χρήματα μεταφέρθηκαν σε λογαριασμό τραπεζικής κάρτας από τρεχούμενο λογαριασμό

D 55 υπολογαριασμός «Ειδικός λογαριασμός κάρτας» K 52 «Συναλλαγματικός λογαριασμός»

Τα χρήματα μεταφέρθηκαν σε λογαριασμό τραπεζικής κάρτας από λογαριασμό σε ξένο νόμισμα

Το ποσό της αμοιβής που χρεώνει η τράπεζα για την εξυπηρέτηση ειδικού λογαριασμού κάρτας είναι λειτουργικά έξοδα στη λογιστική και λογιστικοποιείται στη χρέωση του λογαριασμού 91 «Λοιπά έσοδα και έξοδα», υπολογαριασμός «Λοιπά έξοδα».

Στα λογιστικά αρχεία ενός οργανισμού, όταν πληρώνετε για τραπεζικές υπηρεσίες, γίνεται η ακόλουθη εγγραφή:

Πληρωμή για τραπεζικές υπηρεσίες

Ωστόσο, το πιο δύσκολο πράγμα είναι να οργανώσετε αναλυτική λογιστική για τον υπολογαριασμό «Ειδικός λογαριασμός κάρτας». Εξάλλου, η λογιστική για αυτόν τον υπολογαριασμό πρέπει να οργανωθεί στο πλαίσιο συγκεκριμένων λογαριασμών καρτών που ανοίγονται σε μια συγκεκριμένη τράπεζα. Επιπλέον, η αναλυτική λογιστική επηρεάζεται σημαντικά από τις συνθήκες έκδοσης και χρήσης τραπεζικών καρτών που προσφέρει η τράπεζα.

Έτσι, για παράδειγμα, κατά τη σύναψη συμφωνίας, η τράπεζα μπορεί να επιβάλει όρο για την ύπαρξη ελάχιστου υπολοίπου στον λογαριασμό του οργανισμού (μια εγγύηση που μπορεί να χρησιμοποιηθεί για διακανονισμούς σε εξαιρετικές περιπτώσεις για κάλυψη υπέρβασης του ορίου πληρωμής). Σε αυτήν την περίπτωση, συνιστάται η χρήση υπολογαριασμών δεύτερης τάξης «Ειδικός λογαριασμός κάρτας - ελάχιστο υπόλοιπο» και «Ειδικός λογαριασμός κάρτας - όριο πληρωμής».

Εάν ανοίξουν πολλές κάρτες για ειδικό λογαριασμό κάρτας, τότε οποιοσδήποτε κάτοχος μπορεί να πραγματοποιήσει συναλλαγές χρησιμοποιώντας αυτές εντός του συνολικού ορίου πληρωμής. Στην περίπτωση αυτή, δεν απαιτείται αναλυτική λογιστική των κατόχων καρτών έως ότου εκδοθούν τα κεφάλαια στον υπόλογο.

Εάν κάθε κάρτα πληρωμής αντιστοιχεί σε ξεχωριστό λογαριασμό κάρτας, τότε όταν τα χρήματα μεταφέρονται σε ειδικό λογαριασμό κάρτας, αποστέλλεται ειδική δήλωση στην τράπεζα που περιέχει τα στοιχεία των κατόχων και τους αριθμούς καρτών, καθώς και τα ποσά που πρέπει να πιστωθούν σε κάθε τράπεζα. κάρτα. Στην περίπτωση αυτή, η αναλυτική λογιστική διενεργείται στο πλαίσιο των κατόχων εκδοθέντων καρτών.

Κατά το άνοιγμα τραπεζικής κάρτας σε ξένο νόμισμα, πρέπει να έχετε υπόψη σας ότι σύμφωνα με τους Λογιστικούς Κανονισμούς «Λογιστική για Περιουσιακά Στοιχεία και Υποχρεώσεις, η αξία των οποίων εκφράζεται σε Ξένο Νόμισμα» PBU 3/2000, εγκεκριμένο με Διάταγμα του Υπ. Οικονομικά της Ρωσικής Ομοσπονδίας με ημερομηνία 10 Ιανουαρίου 2000 Αρ. 2n «Σχετικά με την έγκριση των λογιστικών κανονισμών «Λογιστική για στοιχεία ενεργητικού και παθητικού, η αξία των οποίων εκφράζεται σε ξένο νόμισμα» PBU 3/2000» (εφεξής PBU 3/ 2000), το ξένο νόμισμα που τηρείται σε ειδικό λογαριασμό κάρτας πρέπει να επανεκτιμηθεί την ημερομηνία της συναλλαγής και την ημερομηνία σύνταξης των οικονομικών καταστάσεων.

Οι προκύπτουσες συναλλαγματικές διαφορές λαμβάνονται υπόψη για λογιστικούς και φορολογικούς σκοπούς. Επιπλέον, και στα δύο είδη λογιστικής, τα ποσά των συναλλαγματικών διαφορών θεωρούνται μη λειτουργικά έσοδα (έξοδα). Στη λογιστική, οι συναλλαγματικές διαφορές περιλαμβάνονται στα οικονομικά αποτελέσματα και απεικονίζονται στο λογαριασμό 91 «Λοιπά έσοδα και έξοδα»:

Δ 55 υπολογαριασμός «Ειδικός λογαριασμός κάρτας» Κ 91 υπολογαριασμός «Άλλα εισοδήματα»

Το ποσό της θετικής συναλλαγματικής διαφοράς αντανακλάται

Δ 91 υπολογαριασμός «Άλλα έξοδα» Κ 55 υπολογαριασμός «Ειδικός λογαριασμός κάρτας»

Το ποσό της αρνητικής συναλλαγματικής διαφοράς αντανακλάται

Για αναφορά

Χρήματα που χρεώνονται από λογαριασμό νομικού προσώπου θεωρούνται ότι έχουν εκδοθεί έναντι λογαριασμού στον κάτοχο της τραπεζικής κάρτας. Επιπλέον, ο κάτοχος της κάρτας μπορεί να χρησιμοποιήσει την κάρτα πληρωμής απευθείας για ανάληψη μετρητών. Σε αυτή την περίπτωση, ο εργαζόμενος πρέπει να υποβάλει εκ των προτέρων εκθέσεις και έγγραφα που επιβεβαιώνουν τα έξοδα. Εάν δεν το έκανε αυτό, και η τραπεζική κίνηση υποδεικνύει ότι τα μετρητά αναλήφθηκαν από τον λογαριασμό της κάρτας, ο λογιστής του οργανισμού αντικατοπτρίζει το χρέος του υπαλλήλου του οργανισμού ως εξής:

Δ 73 «Διακανονισμοί με προσωπικό» Κ 55 υπολογαριασμός «Ειδικός λογαριασμός κάρτας»

Αντικατοπτρίζεται η διαγραφή μετρητών από ειδικό λογαριασμό κάρτας που δεν επιβεβαιώνεται από κύρια έγγραφα

Με τη λήψη της προκαταρκτικής αναφοράς, τα έξοδα που πραγματοποιήθηκαν (που σχετίζονται με τις παραγωγικές δραστηριότητες του οργανισμού) αντικατοπτρίζονται με τον γενικό τρόπο. Εάν τα έξοδα στα οποία υποβάλλεται υπάλληλος του οργανισμού δεν σχετίζονται με τις παραγωγικές δραστηριότητες του οργανισμού, τότε ο τελευταίος υποχρεούται να τα αποζημιώσει. Η επιστροφή από τον υπάλληλο αυτών των ποσών μπορεί να γίνει με δύο τρόπους: είτε ο υπάλληλος του οργανισμού καταθέτει μετρητά στο ταμείο του οργανισμού είτε ο οργανισμός αφαιρεί το ποσό της ζημίας από τον μισθό του υπαλλήλου.