Расчет показателей экономической эффективности. Расчет экономического эффекта от внедрения системы автоматизации Как посчитать годовой экономический эффект

Рассчитать экономическую эффективность компании - значит понять, правильно ли расходуются ресурсы и каковы перспективы развития предприятия. Рассказываем, как правильно вычислить показатель и сделать нужные выводы из результата.

Понятие эффективности деятельности

Для начала обратимся к термину «эффективный». Эффективный результат означает оптимальный итог с минимальными затратами: на входе вкладывая минимум, на выходе получается максимум возможного. Информацию, насколько оправданы вложения, какова результативность работы компании, дает расчет эффективности – показатель, характеризующий оптимальность использования ресурсов.

Если предприниматель стремится не просто свести «концы с концами», а серьезно строить бизнес, тогда необходимо выстроить систему оценки результата. Вникать самостоятельно в расчеты и математические формулы не всегда есть время. Определить точку безубыточности и подсчитать объем затрат на период вперед вам помогут специалисты Главбух Ассистент.

Параметр демонстрирует конкурентоспособность бизнеса, поэтому уважающий себя предприниматель должен быть не только знаком с формулами, но и уметь делать выводы из расчетов для корректирования бизнес-стратегии и финансового планирования.

Без стремления получать максимум эффективности от имеющихся ресурсов (материальных, кадровых, управленческих) результат будет неконкурентен. Фонды необходимо распределять так, чтобы извлекалась максимально возможная прибыль, поэтому разберем экономическую эффективность по формуле расчета и с вариантами примеров.

Оценка эффективности

Базой для исчисления показателя служит соотношение результата работы и затрат по его получению. Параметр отражает, насколько эффективно работает компания и как она способна осваивать максимальные объемы изготовления или перепродажи продукции на имеющихся ресурсах с наименьшими издержками.

Разберем пример на конкретных данных:

Предприниматель Лучинкин принял решение открыть собственное дело, но не выбрал вид деятельности. В итоге Лучинкин решает протестировать сразу 2 разноотраслевых направления – парикмахерскую и ремонтные услуги помещений, распределив вложения поровну по 200 тыс. руб.

По истечении года Лучинкин подсчитал выручку: от ремонтных услуг получена выручка 450 тыс. руб., по парикмахерской – 260 тыс. руб., что почти в 2 раза ниже.

В результате наглядно понятно, где отдача от вложений больше. То есть экономическая эффективность от оказания ремонта выше, чем от парикмахерских услуг.

Таким образом, экономическая эффективность определяется из соотношения результата к потраченным средствам. Если продукт в денежном выражении не требует больших затрат, то достигнут экономический эффект в виде прибыли, в противоположном случае - убыток.

Показатели экономической эффективности

Для оценки успешности коммерческого проекта требуется количественный параметр. Общая формула расчета эффективности следующая:

Э = РД/З, где

РД – результат деятельности,

З – затраты.

Прибыльный проект не должен иметь индекс менее 1. В нашем примере в обоих случаях результат больше единицы и по ремонту значение Э (2,25) выше, чем по парикмахерскому делу (1,3).

Однако результативность деятельности оценивают, прежде всего, по рентабельности. Это наглядный оценочный критерий: нерентабельный бизнес не дает прибыли. Для самого же простого анализа служит показатель «валовая прибыль» и формула экономической эффективности будет следующая:

ВП = РД – З, где

ВП – валовая прибыль,

РД – результат деятельности, полученный доход,

З – затраты, себестоимость.

Тогда в нашем примере:

- ВП от парикмахерской = 260000 – 200000 = 60000 руб.;

- ВП от ремонта = 450000 – 200000 = 250000.

- Вывод: деятельность от ремонтных услуг эффективнее, чем от парикмахерского сервиса, и способна приносить большую прибыль.

Если бухгалтерские термины вызывает у вас трудности, статья «В чем разница между прибылью и выручкой» разъясняет общность и различие этих показателей.

В сравнении бизнеса с конкурентами или с собственными результатами за прошлый период абсолютного показателя недостаточно. Такой анализ не демонстрирует истинной ситуации, поскольку компания с меньшим объемом реализации может быть более эффективна и финансово устойчива. Поэтому требуется еще относительная величина при оценке достигнутого эффекта, то есть коэффициент рентабельности. Этот параметр играет роль КПД и оценивает доход в пересчете на каждый вложенный рубль.

Формула коэффициента эффективности следующая:

КЭ = ВП / З х 100 %, где:

КЭ – коэффициент эффективности (рентабельности),

ВП – валовая прибыль,

З – затраты.

Вернемся к примеру:

- по парикмахерской КЭ = 60000 / 200000 х 100 % = 30 %;

- по ремонтным услугам КЭ = 250000 / 200000 х 100 % = 125 %.

- Метод показывает, что эффект от вложений в ремонтный сервис намного превышает аналогичные затраты по парикмахерской. Логично, что наш Лучинкин продолжит развитие бизнеса по ремонтным работам и не станет распыляться на еще один вид деятельности.

Анализ достигнутой эффективности

В любом из двух рассмотренных коммерческих направлений, анализируя расчет относительного показателя, можно сделать выводы о мероприятиях по оптимизации деятельности на основе математической логики. Чтобы добиться большего экономического эффекта от вложений, нужно:

- Увеличить прибыль без дополнительных затрат, например:

- повышать конкурентоспособность продукции;

- найти действенные приемы маркетинга;

- мотивировать трудовой коллектив на рост производительности труда.

- Снизить расходы без снижения объемов реализации, например:

- модернизация, автоматизация части операционного процесса;

- поиск новых поставщиков с более низкими ценами;

- сокращение неэффективных работников.

- Скомбинировать оба варианта.

Кроме основного коэффициента эффективности применяются дополнительные показатели рентабельности . В целом рентабельность показывает, сколько продукции нужно реализовать, чтобы покрыть затраты и выйти в «ноль», и служит индикатором устойчивости фирмы.

Порог эффективности определяется свой для каждой компании. Принято считать: расходы меньше – прибыль выше и успешнее дело. В определенной степени суждение работает, но для стратегического развития необходим анализ экономической эффективности на перспективу.

Кафедра стратегического менеджмента

ЭКОНОМИЧЕСКИЕ РАСЧЕТЫ

В ДИПЛОМНЫХ ПРОЕКТАХ

ПО ТЕХНИЧЕСКИМ

СПЕЦИАЛЬНОСТЯМ

Методические указания для студентов ФТК

Санкт- Петербург

Издательство СПбГПУ

УДК 681.2.001.63.003.13(075.4)

Экономические расчеты в дипломных проектах по техническим специальностям: Метод, указания для студентов ФТК / Сост.: Л.И. Горчакова, М.В. Лопатин. СПб.: Изд-во СПбГПУ, 2003. 28с.

Методические указания соответствуют государственному образовательному стандарту двух дисциплин федерального компонента: ГЭС Ф. 11 "Экономика" и ОПД. Ф.10 "Экономика и управление приборостроительным производством" для направлений 550200, 552800, 551300, 551500.

Рассмотрены различные варианты экономических расчетов всевозможных результатов, полученных студентами при решении задачи дипломного проектирования. Главное внимание уделено методикам экономических расчетов по всем вариантам.

Предназначено для студентов факультета технической кибернетики, работающих над написанием дипломного проекта или магистерской диссертации.

Табл. 2. Ил. 1. Библиогр.: 7 назв.

Печатается по решению редакционно-издательского совета Санкт-Петербургского

государственного политехнического университета.

Санкт-Петербургский государственный политехнический университет, 2003

ВВЕДЕНИЕ

Экономические расчеты являются обязательным разделом в дипломных проектах, выполняемых студентами факультета технической кибернетики, и могут иметь следующие формы:

1. Расчет экономического эффекта.

2. Определение договорной цены данной ОКР или НИР.

3. Построение плана выполнения данной ОКР или НИР.

4. Прогнозирование развития или продаж новой техники.

5. Коммерческая оценка проекта на основе программного продукта "Альт-Инвест-Прим".

6. Комбинации перечисленных форм и их развитие в виде, например, финансового плана, финансового баланса б разных сочетаниях и прочее.

Дипломный проект должен содержать, как минимум, любую из перечисленных форм. Выбор форм расчета осуществляется с помощью консультанта по экономической части дипломного проект.

Исходная информация оформляется в виде таблиц, например, для выполняемой НИР.

Таблица I. Расчет прямой производственной зарплаты.

Таблица 2. Расчет затрат на материалы, комплектующие, энергию.

Таблица 3. Смета общих затрат.

Или в общем случае:

Таблица 1. Расчет единовременных вложений.

Таблица 2. Расчет текущих издержек.

Таблица 3. Расчет затрат с приведением по времени.

Таблица 4. Расчет стоимостной оценки результатов с приведением по времени.

При этом студент вправе выбрать метод проведения расчетов: ручной сбор и обработка экономической информации, либо использование специализированных программных продуктов. Работу с одним из них - системой "Альт-Инвест-Прим" студенты осваивают на практических занятиях по дисциплине "Экономика и менеджмент фирмы".

В последующих разделах методических указаний даны рекомендации по выполнению указанных форм расчетов.

РАСЧЕТ ЭКОНОМИЧЕСКОГО ЭФФЕКТА

Общая формула для расчета экономического эффекта за период Т, год:

Э Т = Р Т -3 Т, (1)

где Р т - стоимостная оценка результатов, руб./период;

З т - стоимостная оценка затрат, руб./период.

Рассмотрим несколько случаев использования расчетов экономического эффекта для обоснования и выбора вариантов новой техники.

1.1. При сопоставлении нескольких вариантов наиболее эффективным считается вариант с наибольшей разностью результатов и вызвавших их затрат при условии наибольшей годовой доходности, р единовременных вложений К , т.е. выбирается вариант с номером п, для которого

Э =Р - 3 mах

(2)

при

р = Э /К mах

(3)

Годовой экономический эффект определяется по формуле

Э =Э /Т, (3,а)

где Т - срок службы.

Расчет затрат и результатов производится по годам (Р , и 3 соответственно результат и затраты в год t) с учетом дисконтирования, т. е. приведения разновременных затрат к единому моменту времени (году).

Для дисконтирования затрат и результатов используется коэффициент дисконтирования

α для каждого Т, рассчитываемый по формуле

α =(1 + j) р , (4)

где j - норма доходности альтернативного варианта вложения, определяемая как средний процент платы за кредит (при нормальных условиях функционирования экономики 10-15 % в год, в реальных условиях Российской Федерации - средний процент вложений в банк);

t - расчетный год;

t и t к - начальный и конечный год периода.

Тогда стоимостная оценка результата определяется по формуле

α ; B N (5)

где Ц - цена единицы продукции, получаемой с помощью нововведения;

В - годовая производительность нововведения; N~ число единиц нововведения, внедряемых у заказчика.

Стоимостная оценка затрат рассчитывается по формулам

З t = 3, =К nt + И t -Л k , (6)

где К nt - единовременные затраты заказчика на приобретение и освоение нововведения, производимые в начальный год периода t n ; И t - текущие издержки при эксплуатации нововведения заказчиком (без амортизационных отчислений); Л к - возврат средств при ликвидации в результате технического износа в конечный год службы t k

| (7) |

Т ок = k·Т ол /Э Т < Т сл

(см. пример расчета 1)

1.2. При сопоставлении любого варианта новой техники с "базовым" (т. е. уже внедренным, действующим, или "наилучшим аналогом") можно рассчитывать дополнительную долю эффекта

(∆Э Т), возникающего при сравнении размеров совокупных эффектов от нового и базового вариантов:

ΔЭ Т =Э Т Н -Э Т б =(Р Т Н -З Т Н) – (Р Т б - З Т б) = (Р Т Н -Р Т б) – (З Т Н -З Т б.) (8)

При этом следует оценить годовую доходность новых единовременных вложений

р п =(ΔЭ Т /ТК n) ! 100%. (9)

(см. пример расчета 2)

1.3. Если создаваемое нововведение не имеет аналогов ("базового" варианта для сравнения), или имеются существенные трудности в получении информации, тогда экономический эффект рассчитывается только как превышение результатов Р над затратами 3, т. е. используют формулы (I), (3), интерпретируя результаты при помощи экспертных оценок. При этом особое внимание на формулу (7).

1.4. Если создаваемое нововведение имеет аналог ("базовый" вариант для сравнения), но стоимостные оценки результатов неявны (не могут быть определены), однако известно, что они равны (качественно и количественно), тогда используется формула (7), которая сводится к виду:

ΔЭ Т = З т б -З т н (10)

Р Т Н = Р Т б

т. е. определяется экономический эффект, связанный с экономией затрат при получении одинакового результата разными способами (см. пример 3).

1.5. В случае, когда объектом анализа являются метод решения задачи, способ выполнения НИР и т. п. Этот случай может соответствовать либо случаю 1.2, либо 1.3. В случае 1.3 затраты по вариантам рассчитывается по формуле

где К - единовременные затраты заказчика; И - текущие издержки заказчика.

К = К АЛ + К ОТЛ + К РЕШ, (11)

где К АЛ - затраты на создание алгоритма (и программы и т. д.);К ОТЛ - затраты на отладку (программы, методики); К РЕШ - затраты на решение (на исследование).

Эти три составляющие включают оплату труда разработчика. Расчет заработанной платы в организации различной формы собственности имеет свои особенности.

Для организаций бюджетной сферы расчеты заработной платы работников основываются ни минимальном размере оплаты труда (МРОТ) и тарифных коэффициентах, устанавливаемых законодательно:

ЗП = МРОТ! R ! (T/T эф.разр), (11а)

где ЗП - зарплата работника; R - тарифный коэффициент разработчика (табл. 1); Т - время, затраченное на разработку; T эф.разр - месячный объем рабочего времени разработчика.

Таблица 1

Тарифные коэффициенты единой тарифной сетки по оплате труда работников организации бюджетной сферы

| Разряд оплаты труда | Тарифный коэффициент | Разряд оплаты труда | Тарифный коэффициент |

| 1,0 | 2,44 | ||

| 1,11 | 2,68 | ||

| 3. | 1,23 | 2,89 | |

| 1,36 | 3,12 | ||

| 1,51 | 3,36 | ||

| 1,67 | 3,62 | ||

| 1,84 | 3,9 | ||

| 2,02 | 4,2 | ||

| 2,22 | 4,5 |

В организациях частной формы собственности для расчетов зарплаты работников используется, в основном, два способа:

а) система оплаты труда работников в бюджетной сфере с установлением либо эксклюзивного размера МРОТ для данной организации, либо значения тарифного коэффициента, либо значения двух показателей одновременно;

б) сумма заработной платы устанавливается по договору (контракту).

Таким образом,

К ал = ЗП ал (1 + К доп) (1 + К отч), (12)

где ЗП ал - заработная плата разработчика алгоритма (программы и т. д.);К доп - коэффициент дополнительной заработной платы (устанавливается руководством организации); К отч - коэффициент, учитывающий отчисление на социальное обеспечение (устанавливается правительственными органами).

В 2002 г. К отч установлен в размере 35,8 % (пенсионный фонд - 28 %, социальное страхование - 4 %, медицинское страхование - 3,8 %)

К отл = ЗП отл + А отл + С отл + З м.э

А отл = (Ц эвм /Т сл · Т эф) · Т отл (13)

где Т эф - эффективный фонд времени используемого оборудования или ЭВМ в году (для ЭВМ примерно 2000 ч); Т сл - срок службы ЭВМ; Т отл - длительность отладки, ч; Ц эвм - балансовая стоимость ЭВМ, руб.; З м.э

Затраты на материалы, эл/эн и другие.

С отл = С ч Т отл

где С ч - часовая ставка отладчика.

К реш = ЗП реш (Ц эвм /Т эф)Т реш, (14)

где Т рЕШ - время решения задачи.

Текущие издержки у заказчика И, связанные с использованием данной программы (или НИР):

И = И 3 + И м + И э + И лаб + И н, (15)

где И 3 - прямая зарплата; И м - расходы на материалы; И э - расходы на электроэнергию; И лаб - экспериментальные расходы; И н - накладные расходы (как правило, более 60 % от И 3). В случае 1.2

Э = Р - 3 = Ц -(К + И), (16)

где Ц - договорная цена разработчика за продаваемые результаты НИР (см. пример расчета 5).

1.6. Если объектом анализа является элемент оборудования или технологии, не имеющие самостоятельного значения в системе (в приборе, программе), то возможны два варианта:

в результате осуществленных мероприятий улучшились характеристики системы и возрастание стоимостной оценки системы Р можно установить;

стоимостная оценка системы Р не изменяется.

Пусть, например, у нового продукта удалось улучшить эстетические качества, факторы инженерной психологии, ремонтопригодность или другие подобные труднооцениваемые факторы. Если в первом варианте это можно связать с ростом Р системы, то имеет место случай 1.2. Рост объема продаж Р здесь может быть оценен на основе построения новой функции спроса, на основе экспертных оценок и т. д. Долю роста продаж а эл, связанную с улучшением эстетики прибора, можно оценить экспертно:

α эл i <1 Σ α эл i =1

где а эл, - весовые коэффициенты факторов, вызвавших рост продаж i продукта.

Если затраты на улучшение эстетических характеристик составилиЗ эл, то должно быть З эл >Р α эл или Э = Р α эл - З эл.

Во всех перечисленных случаях результат решения может быть представлен в графической форме. Величина Р = ЦN отражает объем продаж, а затраты 3 = К + И -общие затраты. Тогда Э = Р - 3 может характеризовать валовый доход или общую выручку (на рисунке это заштрихованная площадь РЕЗ).

В случае 1.1 при выбираемых значениях Ц 1 и N , K и И , имеют место по новому варианту значения Р , и 3 , а при базовых значениях Ц 2 и N 2 , K 2 и N 2 были бы значения Р и 3 2 . Сопоставление площадей треугольников Р 1 Е 3 1 и Р 3 Е 2 3 2 , который здесь не показан, выявит преимущества одного из вариантов.

В случае 1.2 экономическим эффектом будет валовый доход, отображаемый площадью Р Е 3 .

В случае 1.3 линии Р 1 = Ц 1 N 1 и Р 2 = Ц 2 N 2 и поэтому экономическим эффектом может быть некоторая другая площадь 3 1 E 3 2 .

Случай 1.5 может соответствовать, как указывалось, либо случаю 1.2, либо 1.3.

Из приведенных примеров видно, что определенный экономический эффект дает завышенную величину выгоды для потребителя, так как на практике из валового дохода нужно осуществить выплаты расходов, включаемых в себестоимость и платежи в бюджет.

Как определить основные показатели экономической эффективности? Какие методики расчета показателей можно использовать? Поговорим об этом в статье.

Вы узнаете:

- В чем суть экономической эффективности предприятия, зачем ее нужно рассчитывать.

- Какие показатели оценки экономической эффективности известны.

- По каким формулам можно рассчитать показатели экономической эффективности коммерческой деятельности.

- Какие существуют методики расчета показателей экономической эффективности.

В чем суть расчета экономической эффективности

Экономической эффективностью предприятия является общая результативность его коммерческой деятельности , которая выражается в соотношении полученного продукта и затраченных ресурсов. Чтобы получить коэффициент экономической эффективности, следует соотнести показатели доходности предприятия и общие затраты на использованные ресурсы. Бизнес-проект будет являться эффективным, если первый показатель превышает вторую составляющую.

Показатели для расчета экономической эффективности предприятия

Система показателей общей экономической эффективности включает оценочные показатели и показатели по видам используемых ресурсов. Ключевым оценочным показателем деятельности организации всегда является прибыль . К оценочным также относятся следующие показатели: рентабельность продукции, рентабельность производственных фондов, относительная экономия основных и оборотных фондов.

Эти показатели нужны для разработки и внедрения нового оборудования, решения производственных вопросов, в том числе по применению взаимозаменяемых материалов и продукции, а также при проектировании строительства и реконструкции, составлении бизнес-планов, выборе схем организации производства в технологической и научной деятельности.

Как определяются сравнительные показатели? Для этого в качестве величины экономического эффекта берется экономия, полученная от снижения себестоимости продукции , а в качестве затрат – дополнительные капиталовложения, обусловившие эту экономию.

Сравнительная экономическая эффективность определяется при выборе одного из двух и более вариантов решения определенной коммерческой или хозяйственной задачи. Таким образом, вы получаете характеристику преимущества одного варианта по сравнению к другим.

При сравнении двух вариантов возможно различное соотношение необходимых капитальных вложений и уровня себестоимости продукции. Тот вариант, который нуждается в меньших капитальных вложениях, при этом обеспечивая наиболее низкую себестоимость продукции, признается экономически выгодным.

При сравнении вариантов необходимо пользоваться приведенными затратами, рассчитываемыми по каждому из них. Приведенные затраты по каждому варианту представляют собой сумму капитальных вложений и текущих затрат (себестоимости), приведенных к единой размерности в соответствии с нормативом эффективности.

Также немаловажно понимать, что подбор экономических показателей обусловлен целями функционирования исследуемой системы. Например, при установлении показателей сравнительной экономической эффективности предприятия в области животноводства нужно ориентироваться на рост объема производства, рост производительности труда, окупаемость используемых кормов и прочих затрат. На основе этого можно установить следующую систему показателей: выход валовой и товарной продукции на одно животное, производительность труда, оплата кормов и окупаемость затрат.

Экономическая эффективность: формула расчета

Общая формула расчета эффективности выглядит следующим образом:

Э = Р / З , где:

Р – результаты производства;

З – затраты на получение данного результата.

Такую формулу эффективности практически применять довольно сложно, так как числитель и знаменатель дроби в большинстве случаев не поддаются количественному измерению и не могут быть исчислены в общих единицах. В большинстве случаев результаты коммерческой деятельности предприятия многообразны и объединить их в общий результат невозможно. В ряде случаев результат вообще не выражаем в числовой форме, и может быть только качественным.

Эффективность можно определить 2 путями:

- Как отношение результата производства к затратам на его осуществление.

- Как отношение результата того, что произведено к тому, от чего пришлось отказаться при выборе альтернативного варианта.

Как рассчитать показатели экономической эффективности

Можно рассмотреть особенности расчета основных показателей экономической эффективности предприятия. Например, к ним относится рентабельность, затратоемкость, финансовое состояние, а также управление финансами и ресурсами.

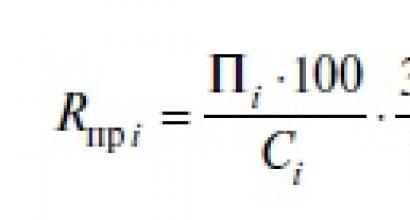

Показатели рентабельности показывают отношение прибыли к затратам, вложениям, инвестиционным затратам, то есть характеризуют долю прибыли на единицу вкладываемых затрат:

- рентабельность продукции (услуг) R пр i , т.е. отношение прибыли изделия (П i) к себестоимости (С i) выпускаемой единицы продукции, %:

Этот показатель используется для выявления наиболее рентабельной продукции;

- экономическая рентабельность активов компании (R ф), т.е. отношение величины годовой прибыли (П год) к активам предприятия (К акт) или сумме основного (К осн) и оборотного (К оборот) капитала, %:

Уровень R ф демонстрирует эффективность деятельности предприятия (использования активов), т.е. показывает долю прибыли, приходящейся на 1 долл. активов. П год включает балансовую прибыль (П бал) плюс проценты за кредит, относимые на себестоимость.

- рентабельность собственного капитала компании (R ск), т.е. отношение величины чистой годовой прибыли компании (после налогообложения) к величине собственного капитала на конец отчетного периода (К соб), %:

- рентабельность используемого капитала (R ик, %) показывает эффективность как собственного, так и привлеченного капитала (кредиты, займы, ссуды) компании и рассчитывается по формуле:

В балансе компании на начало и конец каждого отчетного периода отражаются стоимостные данные об основных средствах – первоначальная стоимость, величина износа (амортизация ), остаточная стоимость.

В течение года происходит движение основных средств, поэтому их наличие в бухгалтерском учете показывается ежемесячно. Стоимость основных фондов на конец периода (К оф.к) определяется по балансовой схеме:

К оф.нач – стоимость основных фондов на начало периода;

К оф.п – стоимость приобретенных основных фондов;

К оф.в – стоимость выбывших основных фондов.

В стоимость приобретенного оборудования включаются: покупная стоимость, расходы на транспортировку , страхование, монтаж, установка, наладка.

Для оценки уровня использования основных средств необходимо иметь информацию о среднегодовой стоимости основных фондов (К ср.оф.).

К оф. нач – стоимость основных фондов на начало года;

К оф. к – стоимость основных фондов на конец года.

Как научиться управлять расходами: кейс

Руководителю необходимо уметь управлять бюджетом своей компании. Редакция журнала «Коммерческий Директор» составила подробный алгоритм для того, чтобы научится грамотно управлять расходами и извлекать максимальную выгоду при наименьших затратах.

Методики расчета показателей экономической эффективности

После того, как мы определились с системами основных показателей экономической эффективности, нужно проработать методики исчисления.

Абсолютные критерии помогут проанализировать основную динамику различных показатели прибыли за определенное количество лет:

- экономической;

- бухгалтерской;

- полученной от продаж;

- рассчитанной в чистом виде.

Такие показатели больше относятся к арифметическому расчету, чем к экономическому. Цифры будут получены в чистом виде без учета инфляционных процессов. При этом относительные показатели будут иметь определенные преимущества в плане того, что они не подвержены инфляции.

Расчет показателей экономической эффективности – это объемы выпущенной продукции, выполненных работ или оказанных услуг. Они являются основой для удовлетворения всех потребностей, для повышения материального состояния.

К показателям экономической эффективности относятся:

- Окупаемость основных затрат – отношение объема валовой продукции к совокупности затрат живого и овеществленного труда, что является обобщенным показателем.

- Прибыль – реализованная часть дохода в чистом виде. Концепции проводимых издержек предполагают и различные концепции получения прибыли. В области экономической науки к термину прибыль относится значение, которое отличается от определения в бухгалтерских отчетах.

- Получение чистой прибыли. Включает в себя весь чистый доход и фонд оплаты труда. Это является основным источником потребления и определенного накопления. На большей части предприятий такие показатели можно определить только расчетным путем. Поэтому полученная «чистая» продукция не всегда с максимальной точностью отражает действительный уровень эффективности и динамику развития производства.

Решение об экономической целесообразности производства и применения нового изделия в отечественной практике традиционно принималось на основе расчета экономического эффекта. Существовали обязательные для применения соответствующие методики его определения. Сейчас нет требований обязательного использования какой-либо методики. В то же время, экономическое обоснование серьезных разработок, как правило, выполняется. Ниже излагается несколько методов расчета экономической эффективности. Выбор метода в курсовом проекте осуществляется по согласованию с преподавателем.

Метод 1. Экономический эффект определяется у изготовителя и потребителя новой техники.

Экономический эффект у изготовителя представляется как сумма прибыли, полученной предприятием от своей производственно-хозяйственной деятельности в t-ом году. Расчет производится по формуле:

Эи = Pt - C пt - Hпt,

где Pt - выручка от реализации продукции в t-ом году, грн.; Ct - себестоимость годового выпуска изделий в t-ом году, грн.; H пt - общая сумма налогов и выплат из балансовой прибыли в t-ом году, грн.

Величина Pt может быть определена как:

Pt = Цр * NГ,

где Цр - цена продажи изделия, грн.; NГ - годовой объем продаж, шт.

C пt = Сп * NГ,

где Сп - полная себестоимость единицы изделия, грн.

В курсовой работе величину Hпt можно определить как:

Hпt = НДС + Нп = НДСед * Nг + 0,3 *Пед * NГ,

где Нпt - налог на прибыль в t-ом году, грн.; Пед - прибыль на единицу изделия, грн; 0,3 - ставка налога на прибыль; НДСед - НДС единицы изделия.

Экономический эффект потребителя может быть рассчитан как:

Эп = Цптб * а - Ццтн,

где Цптб, Цптн - цена потребления базового и нового изделия соответственно, грн.; а - коэффициент эквивалентности единицы нового изделия единице базового изделия.

Коэффициент учета роста производительности единицы нового изделия (Вн) по сравнению с базовым (Вб); Вн - годовой объем производства, выполненный при помощи нового изделия; Вб - годовой объем производства, выполненный при помощи базового изделия (п.11а исходных данных).

Коэффициент учета изменения срока службы единицы нового изделия (Тн) по сравнению с базовым (Тб); Тн - срок службы нового изделия (п.11в исходных данных); Вб - срок службы базового изделия; Ен - нормативный коэффициент капитальных вложений (Ен = 0,15).

Цена потребления определяется как:

Цпт = Цпр + И,

где Цпр - цена производства (из калькуляции), грн; И - годовые эксплуатационные затраты, грн.

Состав и методы расчета эксплуатационных затрат зависят от вида изделия. Так для электротехнических изделий эксплуатационные затраты, как правило, состоят из следующих элементов:

И" = Зэ + Зп + Зн + А + У,

где Зэ - затраты на покрытие потерь электроэнергии, грн.; Зп, Зн - затраты на плановые и неплановые ремонты, грн.; А - амортизационные отчисления по сопутствующим капитальным вложениям, грн.; У - ущерб из-за отказов изделия, грн.

Зэ = W * Фд * Кзм * Кзв *СкВтч,

где W - номинальная мощность, кВт; Фд - действительный фонд времени работы (в машиностроении при двухсменном режиме работы Фд=4015ч); Кзм, Кзв - коэффициенты загрузки по мощности и по времени; СкВтч - стоимость одного киловатт-часа электроэнергии.

Затраты на плановые ремонты, как правило, включают:

Зп = Зо + Зт + Зе + Зк,

где Зо - затраты на осмотры, грн.; Зт - затраты на текущие ремонты, грн.; Зс - затраты на средние ремонты, грн.; Зк - затраты на капитальные ремонты, грн.

Конкретные методики их расчета зависят от системы технического обслуживания и ремонта, применяемой в отрасли-потребителе. Затраты на капитальный ремонт изделия могут быть рассчитаны, например, машиностроении так:

Зк = ккг * Срек * R,

где ккг - коэффициент учитывающий удельный вес затрат на капитальный ремонт в общем объеме затрат в год; Срек - себестоимость одной ремонтной единицы при капитальном ремонте; R - количество единиц ремонтной сложности оборудования.

Затраты на неплановые ремонты укрупненно могут быть рассчитаны так:

Зн = Сн * Пн,

где Сн - средняя стоимость одного непланового ремонта (на практике определяется специальными исследованиями в эксплуатации), грн.;

Пн - среднее число неплановых ремонтов за год (определяется надежностью изделия).

При экспоненциальном законе распределения отказов величина Пн может быть найдена как:

где Т - наработка изделия на отказ.

Амортизационные отчисления по сопутствующим капитальным вложениям:

где = Цпр * Ктр - сопутствующие капитальные вложения, грн; Нас - норма амортизационных отчислений по сопутствующим капитальным вложениям,%, На = 24%, Ктр - коэффициент, учитывающий затраты на транспортировку, монтаж, установку и наладку нового оборудования на место эксплуатации, 0,15. в КП затраты на плановые и неплановые ремонты принять в размере 15% от цены продажи изделия, У Зр = 15% Цр.

Ущерб из-за отказов изделия в расчете не учитывается.

|

Показатели |

||

|

Выручка от реализации продукции |

||

|

Себестоимость годового выпуска |

||

|

Общая сумма налогов и выплат из балансовой прибыли |

||

|

Экономический эффект у изготовителя: |

||

|

Коэффициент учёта роста производительности |

||

|

Коэффициент учёта изменения срока службы |

||

|

Коэффициент эквивалентности единицы нового изделия единице базового |

||

|

Затраты на покрытие потерь электроэнергии |

||

|

Амортизационные отчисления по сопутствующим капитальным вложениям |

||

|

Годовые эксплуатационные затраты |

||

|

Цена потребления |

||

|

Экономический эффект потребителя: |

Метод 2. Экономический эффект от производства и применения нового изделия в случае, когда фондоемкость может быть определена, рассчитывается по формуле:

где Зб, Зн - приведенные затраты на производство базового и нового изделия, грн.;

а = а1*а2 - коэффициент эквивалентности единицы нового изделия, единица базового изделия;

Иб", Ин" - годовые эксплуатационные издержки потребителя (без амортизационных отчислений по проектируемому изделию), грн.;

Рам - коэффициент отчислений на амортизацию;

Ен - нормативный коэффициент экономической эффективности капитальных вложений (Ен=0,15);

Кб", Кн" - сопутствующие капитальные вложения потребителя (затраты на фундаменты, монтаж, наладку и др.), грн.;

Ан - годовой объем производства новых изделий, шт.

Приведенные затраты изготовителя на единицу базового и нового изделия определяются по формулам:

Зб = Сб + Ен * Кб;

Зн = Сн + Ен * (Кн + К),

где Сб, Сн - себестоимость базового и нового изделия, грн.;

Кб, Кн - удельные капитальные вложения в производственные фонды (удельная фондоемкость) по базовому и новому изделию, грн.;

Дополнительные капитальные вложения, связанные с созданием и организацией производства нового изделия (Зон), рассчитанные на единицу изделия, исходя из объема производства в расчетном году (Анр), грн.

Если Зон распределяется по нескольким годам (Зон, Зони т.д.), то в К используется значение этих затрат, приведенное к расчетному году с учетом фактора времени по формуле:

где Енп - норматив приведения по фактору времени (Енп=0,1);

t - индекс расчетного года;

i-индекс рассматриваемого года.

Удельная фондоемкость определяется так:

где Сф - стоимость производственных фондов, грн.;

А - годовой выпуск изделий, шт.

Метод 3. Расчет экономического эффекта от производства и применения нового изделия в случае, когда фондоемкость не может быть определена, рассчитывается по формуле:

где Цбс - цена базового изделия, скорректированная с учетом затрат, соответствующих расчетному году, грн.;

Цн - цена нового изделия, грн.

Остальные составляющие этой формулы имеют то же экономическое содержание, что и приведенные выше составляющие.

В условиях рыночной экономики понятие “народнохозяйственной эффект” в значительной мере теряет смысл, потому может быть применен подход, при котором экономический эффект рассчитывается отдельно у изготовителя и потребителя.

Другие методы расчета экономической эффективности. Оценка экономической эффективности разработки изделия может быть также выполнена при помощи широко применяемых в странах с установившейся рыночной экономикой традиционных критериев показателей:

1. Критерий минимальных издержек.

2. Дисконтированное суммарное “кэш-флоу”.

3. Норма прибыли.

4. Срок окупаемости.

5. Чистая дисконтированная стоимость.

6. Внутренняя норма окупаемости.

Критерий минимальных издержек, широко используемый для оценки экономической эффективности инвестиций в проекты, представляет собой:

где К - величина капитальных вложений по проекту; Т - вероятный срок службы изделия; r - процент с капитала;

Ин, Ик - эксплуатационные затраты на первом и последнем году действия инвестиций.

Лучшим будет проект с минимальными издержками.

Термин “кэш-флоу” означает валовые накопления:

где П - прибыль годового выпуска; А - амортизация за год.

Норма прибыли также широко применяется для оценки эффективности проектов. Применяют несколько вариантов расчета нормы прибыли (Нп):

где Пв, Пч, Кф - валовая прибыль, чистая прибыль и “кэш-флоу” соответственно.

Под сроком окупаемости инвестиций понимается период, в течение которого первоначальные инвестиции окупятся за счет получаемой прибыли. Срок окупаемости (То) часто рассчитывают так:

где К - первоначальные инвестиции (п.37 + п.38 исходных данных); Кр - величина кредита для финансирования инвестиций; Акр - амортизация кредита (в КП не предусмотрена); прибыль и амортизацию взять за 2-й или 3-й год эксплуатации изделия. .

Срок окупаемости в данном случае отражает риск, связанный с инвестированием. При этом, чем меньше То, тем меньше риск.

Чистая дисконтированная стоимость - это разность между текущей, дисконтированной на базе расчетной ставки процента стоимостью поступлений от инвестиций и величиной капитальных вложений:

где П - годовая прибыль в результате осуществления проекта (из финансового плана), крб.;

r - расчетная ставка процента; t - предполагаемый период продажи, лет; i-индекс рассматриваемого года; Кi - величина капитальных вложений, грн (ОПФ + НА).

Внутренняя норма окупаемости соответствует такой ставке процента, при которой достигается нулевая чистая дисконтированная стоимость. Определяется величина ч, при которой достигается нулевое значение Дч.

В курсовой работе, как правило, во всех случаях рассчитывается срок окупаемости капитальных вложений. Другие методы оценки эффективности задаются преподавателем.

В этом разделе выполняется также расчеты по кредитованию. При этом оценивается необходимая величина средств для финансирования по каждому варианту проекта. Основными источниками финансирования могут быть: собственные средства; средства государственного бюджета; кредиты. По согласованию с преподавателями выбирается доля каждого источника финансирования. Общая величина необходимых средств, как правило, включает стоимость основных производственных фондов, а в некоторых случаях - и часть оборотных средств. Рассчитывается часть финансирования за счет кредитов банков, выполняется оценка необходимости единоразового кредитования или кредитования долями. Затем выполняется оценка величины средств, которые необходимо возвратить кредитору (наращенная сумма). При использовании простых процентных ставок наращенная сумма определяется как:

S = K * (1 + rn) = K + K * r * n,

где, К - величина кредита, грн.; r - процентная ставка; n - число лет, на которое предоставлен кредит; K * r * n - плата за кредит.

Вычислим величину кредита для базового и для нового изделия:

Кб=ПФ*0,9=3058179637,04

Кн=ПФ*0,9=3276022291,03

Затем, подсчитаем необходимую плату за кредит для обоих видов изделий:

(K * r * n) б=3058179637,04*4*5= 61163592740,8

(K * r * n) н=3276022291,03*4*5= 65520445820,6

Выполним оценку величины средств, которые необходимо возвратить кредитору, то есть, определим наращенную сумму для базового и для нового изделия:

Sб=3058179637,04*(1+9*5) = 140676263303,8

Sн=3276022291,03*(1+10*5) = 167077136842,5

Узнаем процент за кредит в условиях инфляции для двух видов изделий:

Рб=4+9+4*9/100=13,36

Рн=4+10+4*10/100=14,4

Величина ежегодно возвращаемых кредитору средств при постоянных r и i изменяются по годам, то величину ежегодно возвращаемых средств необходимо рассчитывать для каждого года. Расчеты ежегодно возвращаемых средств и наращенной суммы приводятся в табл.13

Таблица - Расчет сумм возврата по кредиту

|

Процентная ставка |

Процент инфляции |

Сумма возврат по кредиту, грн |

Плата за кредит, грн |

Сумма возврата с учетом платы за кредит, грн |

Возвращенные средства нарастающей ставки, грн |

|

|

Базовое изделие |

||||||

|

Новое изделие |

||||||

Эти значения можно представить на рисунке 2.

Рис.2 - График возврата кредита.

В качестве источников возврата кредита могут быть собственные средства предприятия (прибыль) и дополнительный кредит.

Введение………………………………………………………………………...…3

1.Годовой экономический эффект…………………………………………...…..6

2.Рост производительности………………………………………………...….10

Заключение…………………………………………………………………….…15

Список литературы………………………………………………..................…..16

ВВЕДЕНИЕ

Эффективность совершенствования организации труда.

Организация труда имеет экономическую, психофизиологическую и социальную направленность, которая, соответственно, выражается в экономическом, психофизиологическом и социальном эффекте, что отражается в совокупном экономическом эффекте.

Расчет экономической эффективности проводится путем сопоставления трудовых, материальных и финансовых затрат до и после реализации мероприятий по организации труда или сравнением фактических затрат с нормативными.

Экономическая эффективность организации труда выражается группами стоимостных и трудовых показателей.

Цель данной контрольной работы это оценка экономической эффективности мероприятий по совершенствованию организации труда, Роста производительности и годовой экономической эффективности.

Основными показателями экономической эффективности организации труда являются:

· рост производительности труда;

· годовой экономический эффект.

Помимо основных показателей экономической эффективности мероприятий по организации труда существуют и другие, частные показатели, среди них:

· высвобождение численности персонала;

· экономия рабочего времени;

· прирост объемов производства, работ, услуг;

· прирост дохода (прибыли) на рубль затрат;

· экономия по отдельным статьям затрат в издержках производства (деятельности);

· фактический срок окупаемости инвестиций.

Решение многообразных проблем ускорения социально-экономического развития страны выдвинуло на первый план обеспечение устойчивых темпов роста производительности труда. Это вызвало необходимость углубленного исследования процесса формирования затрат и результатов труда, разработки комплекса важнейших практических рекомендаций по повышению производительности труда, рассмотрения всех факторов её роста.

На современном этапе развития производства объективно усиливается роль организации труда, что объясняется более высоким уровнем обобществления труда и производства, качественными изменениями в рабочей силе и средствах производства в период научно-технической революции. Научно-технический прогресс вызывает потребность в более прогрессивных способах соединения вещественных и личного факторов производства, соответствующих интенсивному типу развития.

Общественная организация труда представляет собой совокупность производственных отношений по поводу характера и способа соединения работников со средствами производства. Именно она обуславливает специфическую социально-экономическую форму действия всеобщего закона повышения производительности труда как закона её неуклонного роста. Достигнутый в обществе уровень производительности есть результат действия как объективно сложившегося, так и сознательного механизмов использования этого закона. Производительность труда и закон её роста взаимосвязаны с более широкими категориями – экономии времени и эффективности труда. Уяснение этого особенно важно при рассмотрении вопроса о том, производительность какого – живого или совокупного труда необходимо измерять. Понятие «экономический эффект» и «экономическая эффективность» относятся к числу важнейших категорий рыночной экономики. Эти понятия тесно связаны между собой.

Экономический эффект предполагает какой-либо полезный результат, выраженный в стоимостной оценке.

Экономическая эффективность - это соотношение между результатами хозяйственной деятельности и затратами живого и общественного труда, ресурсами. В отличии от экономического эффекта экономическая эффективность – величина относительная. Определить ее можно лишь сопоставив экономический эффект как результат деятельности с затратами, которые обусловили этот эффект. Оценка экономической эффективности лежит в основе управления инвестиционной деятельности предприятия, т.к выбор инвестиционных проектов осуществляется по критерию экономической эффективности и показателям ее характеризующим.

ГОДОВОЙ ЭКОНОМИЧЕСКИЙ ЭФФЕКТ

Это показатель, характеризующий уменьшение всей совокупности затрат, связанных с производством годового объема продукции. Главное различие между понятием "годовая экономия от снижения себестоимости" и "годовой экономический эффект" заключается в полноте рассматриваемых затрат. Первый показатель обобщает только текущие затраты экономических ресурсов. Второй показатель помимо указанных ресурсов включает в анализ и единовременные затраты - капитальные вложения.

Годовой экономический эффект - определяется в рублях по формуле:

Э=(С1-С2)*В2 – Ен*Зед ;

где С1 , С2 – себестоимость единицы продукции (работ, услуг) в сопоставимых ценах до и после реализации мероприятий по совершенствованию организации труда, руб.;

В2 – годовой объем продукции (работ) в натуральном выражении (штуки, тонны, метры и т.п.) после реализации мероприятий по совершенствованию организации труда;

Ен – нормативный коэффициент эффективности инвестиций;

Зед – затраты единовременные, руб.

При выпуске разнородной продукции (выполнении разнородных работ, услуг) экономию расходов, представленных в формуле определения годового экономического эффекта выражением (С1-С2)*В2, заменяют выражением суммы количества наименований разнородной продукции.

Годовой экономический эффект

рассчитывается по формуле:

Эг = Дг- (Нкэ* Рг);

где

Эг

–годовой экономический эффект

Дг

–доходы за год

Рг

–расходы за год

Нкэ

– нормативный коэффициент эффективности (величина, равная отношению прибыли к кап.вложениям, устанавливается для конкретной сферы деятельности; обычно составляет 0.1–0.2, что соответствует срокам окупаемости кап.вложений 5–10 лет).

Экономический эффект - это абсолютный показатель, характеризующий рациональное использование некоторой совокупности экономических ресурсов, их суммарную экономию. Если понятие экономии связано с одним видом ресурса и в рассматриваемых вариантах осуществления производственного процесса может быть экономия одного вида и пере расход другого вида ресурса, то понятие эффект учитывает экономию одних видов и перерасход других видов ресурсов и характеризует суммарный результат. Еще одним важным моментом, отличающим эффект от экономии, является единица измерения. Экономия может быть выражена в натуральных или стоимостных показателях; в тоннах сэкономленного металла, в тыс. киловатт-часов электрической энергии или в тыс. рублей сэкономленных капитальных вложений. Эффект выражается только в стоимостных показателях, и его измерителем являются денежные единицы.

Интегральный экономический эффект рассчитывается как разность всех поступлений средств и расходов за расчетный период, за время предполагаемого функционирования производства, т.е. более чем за один год. Интегральный экономический эффект формируется путем суммирования годовых экономических эффектов за расчетный период.

Экономическая эффективность - понятие, характеризующее результативность производственного процесса, в котором происходит потребление ресурсов и в итоге образуется полезный результат, потребительские блага. Экономическая эффективность количественно определяется путем сопоставления результатов и затрат, расходованных на достижение этих результатов. Как правило - относительный показатель.

Абсолютная экономическая эффективность - показатель, характеризующий общую величину экономического эффекта в сопоставлении с размером затрат. Поскольку экономическая эффективность определяется на основе затрат ресурсов (отдельных видов ресурсов или по их совокупности), поэтому по признаку количества видов ресурсов показатели экономической эффективности принято классифицировать на локальные и интегральные (обобщающие). К локальным показателям относятся показатели, применяемые для анализа эффективного использования отдельных видов ресурсов. Интегральные показатели характеризуют экономическую эффективность использования совокупности ресурсов.

Локальные показатели - это показатели экономической эффективности, применяемые для оценки использования или применения отдельных видов ресурсов.

ЭКОНОМИЧЕСКИЙ ЭФФЕКТ

- разница между результатами экономической деятельности (напр., продуктом в стоимостном выражении) и затратами, произведенными для их получения и использования. Когда результатом экономической деятельности являются не только экономические, но и более широкие социально-экономические последствия, правильнее говорить о социально-экономическом эффекте. Если результаты экономической деятельности превышают затраты, имеем положительный Э. э. (оцениваемый, напр., прибылью); в противоположном случае - отрицательный (напр., ущерб, убыток).

Эффект как разница между стоимостью продукта и затратами на его производство возникает, при прочих равных условиях, в двух случаях: во-первых, когда возрастает продукт (рост объема производства); во-вторых, когда сокращаются затраты (экономия ресурсов).

Если внедрение мероприятий по совершенствованию организации и нормирования труда требуют дополнительных капитальных вложений (инвестиций), то производится оценка их эффективности. Она строится на сравнении эффективности инвестиций в различные проекты с помощью системы показателей:

чистый дисконтированный доход – разность дисконтированных на момент времени показателей дохода и капвложений (дисконтирование-приведение разновременных платежей к базовой дате);

индекс доходности ;

внутренняя норма доходности – норма дисконта, при которой величина приведенных эффектов равна приведенным капвложениям;

срок окупаемости – период времени, в течение которого инвестиции будут возвращены за счет доходов.