Moliyaviy vositani monetizatsiya qilish tartibi. Bank kafolati akkreditivlar va kafolatlar qanday ishlaydi? U qanday ishlaydi

Bank kafolati tranzaksiya xavfsizligini ta'minlashning eng samarali vositalaridan biridir.

Hurmatli kitobxonlar! Maqolada huquqiy muammolarni hal qilishning odatiy usullari haqida gap boradi, ammo har bir holat individualdir. Qanday qilib bilmoqchi bo'lsangiz muammoingizni aniq hal qiling- maslahatchi bilan bog'laning:

MUROJAAT VA QO'NG'IROQLAR 24/7 va haftasiga 7 kun QABUL ETILADI.

Bu tez va BEPUL!

O'zining tabiatiga ko'ra, u kredit mahsulotidir, lekin u naqd kreditga qaraganda bir necha baravar arzon. Ushbu xizmatlarni taqdim etish uchun bank o'z manfaatlarini oladi - komissiya.

Bu nima

Bank kafolati - pudratchi tomonidan shartnoma shartlarini bajarmagan taqdirda mijozga ma'lum miqdorda pul to'lash bo'yicha bankning yozma majburiyati.

Ushbu vosita shartnoma majburiyatlarining to'g'ri bajarilishini ta'minlaydi. Ba'zi operatsiyalar uchun riskni kamaytirishning ushbu usuli hamkorlikning asosiy shartidir.

Ushbu jarayonda uchta sub'ekt ishtirok etadi:

- kafil — maʼlum haq (komissiya) evaziga majburiyatni oʻz zimmasiga oladigan moliya muassasasi;

- printsipial - asosiy shartnoma bo'yicha ijrochi (qarzdor), majburiyatni ta'minlash tashabbuskori;

- benefitsiar - asosiy shartnoma bo'yicha manfaatlari himoya qilinadigan mijoz (kreditor).

Turlar

Bank kafolatlarining asosiy tasnifi ta'minlanayotgan bitim turiga asoslanadi.

Kafolatlar taqdim etiladi:

- tender (raqobatbardosh) - agar tender g'olibi keyingi hamkorlikdan bosh tortsa, mijozning risklarini kamaytiradi;

- ishlash kafolati - tovarlarni o'z vaqtida va to'liq etkazib berish, ishlarni bajarish yoki xizmatlar ko'rsatishni kafolatlaydi;

- to'lov - bajarilgan ish yoki etkazib berilgan tovarlar uchun o'z vaqtida to'lovni ta'minlaydi;

- avans - bitim shartlari hajmi yoki shartlari bo'yicha bajarilmagan taqdirda avans to'lovining qaytarilishini kafolatlaydi;

- bojxona, soliq – mazkur davlat organlari oldidagi majburiyatlarning lozim darajada bajarilishini ta’minlaydi.

Asosiy bitimning maqsadlariga qarab boshqa turlari ham mavjud. Bank kafolatlari boshqa mezonlarga ko'ra ham bo'linadi - qaytarib olinadigan va qaytarib bo'lmaydigan.

Nima uchun oddiy so'zlar bilan aytganda bank kafolati kerak?

Bank kafolati nima ekanligini sodda tilda tushuntirish uchun misoldan foydalanish qulay.

Ish sxemasi quyidagicha:

- X kompaniyasi (printsipial) ushbu mahsulotning mijozi yoki xaridori bo'lgan Y kompaniyasi (foyda oluvchi) bilan tovar partiyasini yetkazib berish bo'yicha shartnoma tuzadi;

- Y firmasi shartnoma shartlari to'g'ri bajarilishi kafolatlarini talab qiladi - tovar to'liq hajmda va o'z vaqtida yetkazib beriladi;

- shu maqsadda X kompaniyasi yoki shartnoma bo'yicha ijrochi yozma hujjat shaklida kafolat olish uchun uchinchi shaxs - bank Z (kafil)ni jalb qiladi;

- kafil bank ma'lum haq evaziga Y ni shakllantirish uchun kelishilgan summani, masalan, X kompaniyasi tomonidan bajarilmagan taqdirda asosiy shartnoma summasining 30 foizini to'lash majburiyatini oladi;

- bunday kafolat hodisasi yuzaga kelganda X kompaniyasi yozma ravishda haq to'lashni talab qilishi kerak;

- Z banki kelishilgan summani benefitsiarga to'laydi va to'langan mablag'larni qaytarish uchun X firmasidan regress talab qiladi.

Tranzaktsiyani ta'minlashning yana bir usuli bor - naqd depozit, ammo buning uchun ijrochi kompaniya kerakli miqdordagi pulni muomaladan olib qo'yishi kerak. Bu, ayniqsa, ko'pincha 8-10 baravar qimmatroq bo'lgan qarz mablag'larini jalb qilish kerak bo'lganligi sababli, foyda keltirmaydi.

Ro'yxatdan o'tish bosqichlari

Barcha ro'yxatga olish jarayoni etti bosqichda tasvirlangan:

- tranzaktsiyani ta'minlash zarurati tug'iladi;

- pudratchi tomonidan shartnoma bo'yicha kafil bankni qidirish;

- kafolat uchun ariza yozish;

- bankka ariza va hujjatlar paketini taqdim etish;

- mijozning to'lov qobiliyatini tekshirish;

- bank va mijoz o'rtasida shartnoma tuzish;

- kafolat shartnomasini tuzish;

Siz o'zingiz yoki broker orqali mos bankni qidirishingiz mumkin. Shuningdek, siz Sberbankning faqat vositachilarsiz ishlaydigan istalgan filialiga murojaat qilishingiz mumkin.

Video: ishtirokchilar nimani bilishlari kerak

Hujjatlar to'plami

Kafolat majburiyatini berish orqali bank kafolat majburiyati yuzaga kelganda to'lanishi kerak bo'lgan o'z mablag'larini xavf ostiga qo'yadi. l ta'lim berish. Kelajakda mijoz ushbu mablag'larni qaytarishga majburdir, shuning uchun bank mijozning to'lov qobiliyatiga ega ekanligiga ishonch hosil qilishi kerak.

Kerakli hujjatlar to'plami muayyan bankka bog'liq, ammo uning asosiy tarkibiy qismlari:

- anketa, ariza;

- 30 kundan ortiq bo'lmagan muddatda berilgan STIR, ERG'YULdan ko'chirma nusxalari;

- ta’sis majlisi bayonnomasining notarial tasdiqlangan nusxasi, ro‘yxatdan o‘tganlik to‘g‘risidagi guvohnomaning nusxasi;

- barcha MChJ ishtirokchilarining dolzarb ro'yxati va ularning pasportlari nusxalari;

- litsenziyalar va sertifikatlarning nusxalari;

- ijara shartnomalari yoki binolarga egalik qilish;

- rahbar va bosh buxgalterga vakolat beruvchi hujjatlarning, shuningdek ularning pasportlarining nusxalari;

- kafolatlangan bitim loyihasining nusxasi;

- o'tgan yil uchun balans, foyda va zararlar to'g'risidagi hisobot;

- oxirgi olti oy uchun moliyaviy hisobot;

- soddalashtirilgan soliq tizimi bilan sizga oxirgi yil uchun daromad va xarajatlar deklaratsiyasi, UTII bilan - soliq deklaratsiyasi kerak;

- qarzlarning yo'qligi to'g'risidagi guvohnoma;

- auditorlik hisoboti va boshqalar.

Bank, shuningdek, muvaffaqiyatli bajarilgan shunga o'xshash shartnomalar va kompaniyaning ishonchliligini tasdiqlovchi hujjatlar nusxalarini talab qilishi mumkin.

Talablar

Bank kafolat berishga rozi bo'lishidan oldin mijozning moliyaviy barqarorligi tekshiriladi.

Asosiy kompaniya quyidagi talablarga javob berishi kerak:

- bozorda kamida 6 oy faoliyat yuritish muddati;

- aylanma majburiyat miqdoriga mos kelishi kerak;

- hisobotda mavsumiy davrlar bundan mustasno, foyda keltirmaydigan davrlar bo'lmasligi kerak;

- kredit tarixingizda muddati o'tgan qarzlar bo'lmasligi kerak va ba'zida bank hech qanday kredit talab qilmaydi;

Ko'pincha siz bitta bankda joriy hisob raqamiga ega bo'lishingiz kerak.

Namuna

Rossiya Federatsiyasi qonuni bank kafolati shartnomasini tuzish va ko'rinishi uchun qat'iy talablarni belgilamaydi. Biroq, normativ-huquqiy baza ushbu shartnomaga kiritilishi kerak bo'lgan asosiy qoidalarni belgilaydi.

Asosiy qonun hujjatlari:

- davlat va shahar shartnomalari uchun - 44-FZ qonuni;

- yuridik shaxslarning ayrim turlari uchun - 223-FZ qonuni;

- 4-modda. Rossiya Federatsiyasi Fuqarolik Kodeksining 368-moddasi 1-qismi.

Asosiy hujjatlar namunalari:

Kafolatlar reestrida qanday tekshirish mumkin

44-FZ qonuni asosida berilgan barcha kafolatlar reestrga kiritilishi kerak. Tekshirish uchun xaridlar sohasidagi Yagona axborot tizimining portaliga tashrif buyurishingiz kerak. San'atga muvofiq. 45-sonli 44-FZ-sonli Federal qonunining 11-moddasi, ma'lumot kafolat majburiyati ro'yxatga olingan kundan boshlab bir kun ichida tizimga kiritilishi kerak.

223-FZ asosida berilgan boshqa kafolatlar reestrga kiritilmagan, ular Markaziy bankning veb-saytida kredit tashkilotlari ma'lumotnomasi bo'limida tekshirilishi mumkin. Bu erda siz bankni, aylanma varag'ini va 91 315-sonli ustunni - kafolat majburiyatlari bo'yicha aylanmani topishingiz kerak.

91 325-ustunda siz kafolat majburiyati summasi bilan solishtirilishi kerak bo'lgan raqamni ko'rasiz.:

- nol yoki undan kam - aylanma kafolatning berilishini aks ettirmaydi;

- teng yoki undan ko'p - bank kafolatlar beradi.

Biroq, kichik miqdorlar uchun chorak oxirida ma'lumotlarni kiritishga ruxsat beriladi.

Banklar ro'yxati

Moliya vazirligi har oyda bank kafolatlarini berishga ruxsat berilgan banklarning ro‘yxatini taqdim etadi. Shuning uchun siz bunday moliya institutlarining ro'yxati haqida ma'lumotni Moliya vazirligi veb-saytida topishingiz mumkin.

Kvitansiyaning amal qilish muddati

Benefisiar kafolat bo'yicha to'lov miqdorini olishi uchun asoslash kerak.

Bu sabablar quyidagilar bo'lishi mumkin:

- pudratchi bitim shartlarini bajarmagan;

- pudratchi shartnomaning tegishli tarzda bajarilishini tasdiqlovchi hujjatlarni taqdim etishdan bosh tortsa;

- pudratchi tomonidan asosiy bitim shartlari buzilgan taqdirda.

Kerakli hujjatlar ro'yxati kafolat shartnomasida ko'rsatilishi kerak.

Narx va uni hisoblash misoli

Bank kafolati nima?

Hammaga salom. Kecha men ish uchun salqin restoranda edim - mijoz u erda uchrashuv tayinladi.

Anchagina samimiy kechki ovqatdan so'ng, u o'z ahvolini tushuntirdi.

U katta bitimni rejalashtirmoqda, ammo boshqa tomon eng ishonchli xavfsizlikni talab qiladi. U unga bank kafolati variantini taklif qildi - u nima ekanligini va asosiy xususiyatlari nima ekanligini aytdi.

Bu unga juda yoqdi, shundan so'ng biz karaokeda uchrashuvimizni davom ettirishga o'tdik. Bir necha kundan keyin men sizga ushbu turdagi kafolatlar haqida barcha tafsilotlarni aytib bermoqchi edim. Qani ketdik.

Bank kafolatlari

Bank kafolati - bu bank yoki boshqa kredit tashkiloti (kafil) qarzdorning (printsipialning) talabiga binoan kreditorga (naf oluvchiga) summani to'lash to'g'risida yozma majburiyat beradigan majburiyatlarning bajarilishini ta'minlash usullaridan biri. pulni to'lash to'g'risida talab taqdim etilganda.

Davlat buyurtmasini joylashtirishda ishtirokchilar tomonidan qo'llaniladigan kafolatlarga qo'yiladigan talablar va uni taqdim etish va berish tartibi 44-FZ-sonli "Tovarlarni, ishlarni, xizmatlarni davlat tomonidan sotib olish sohasidagi shartnomalar tizimi to'g'risida" Federal qonuni bilan belgilanadi. va kommunal ehtiyojlar."

Elektron kim oshdi savdosi orqali davlat shartnomasini tuzishda g'olib Davlat shartnomasining muhim shartlari - ta'minot miqdori, amal qilish muddati, Buyurtmachining, Pudratchining nomi va predmeti ko'rsatilgan bank kafolatining skanerlangan nusxasini taqdim etishi shart. shartnoma.

Ushbu nusxa elektron hujjat shaklida kim oshdi savdosi o‘tkazilgan elektron platforma orqali ilova qilinadi.

Berilgan bank kafolati - bu "kerak emas"ligi sababli qaytarib bo'lmaydigan hujjat. Amaldagi qonunchilik normalariga muvofiq bank kafolati quyidagi shartlarda tugatiladi:

- benefitsiarga u berilgan summani to'lashda;

- u berilgan kafolatda ko'rsatilgan muddat oxirida;

- benefitsiarning kafolat bo'yicha o'z huquqlaridan voz kechishi va uni kafilga qaytarishi munosabati bilan;

- benefitsiarning kafilni o'z majburiyatlaridan ozod qilish to'g'risidagi yozma bayonoti.

Kafilning majburiyatlarining yuqorida ko‘rsatilgan asoslar bo‘yicha bekor qilinishi kafolatning unga qaytarilganligiga bog‘liq emas, kafillik bekor qilinganligi to‘g‘risida xabardor bo‘lgan kafil bu haqda kotibiyatni darhol xabardor qilishi shart;

Manba: http://site/gosgarant.ru/bank-guarantees/

BGni ro'yxatdan o'tkazish bo'yicha operatsiya qanday ketmoqda?

Bank kafolati - bu o'z mijozi tomonidan tuzilgan shartnomalar bo'yicha bank tomonidan ma'lum moliyaviy majburiyatlarni o'z zimmasiga olishi.

Mijoz uchun kafolatdan foydalanish yirik shartnomalarda ishtirok etish imkoniyatini va ishonchli hamkor sifatidagi maqomini oshirishni anglatadi.

Bu Rossiya Federatsiyasi Fuqarolik Kodeksida berilgan ta'rif. Buni asosiy deb hisoblash mumkin.

Bank kafolati bo'yicha bank, boshqa kredit muassasasi yoki sug'urta tashkiloti (kafil) boshqa shaxsning (printsipialning) iltimosiga binoan, majburiyat shartlariga muvofiq asosiy kreditorga (naf oluvchiga) to'lash bo'yicha yozma majburiyat beradi. kafil tomonidan beriladigan pul summasi, benefitsiar tomonidan uni to'lash to'g'risida yozma talab taqdim etilganda.

Yakuniy ravshanlik uchun biz BGni taqdim etish jarayonini batafsilroq tahlil qilamiz.

Umumiy sxema juda oddiy:

- Yirik shartnoma tuzishni rejalashtirayotgan mijoz (yakka tartibdagi tadbirkor yoki yuridik shaxs) bankka (yoki bir nechta banklarga) kafolat olish uchun ariza bilan murojaat qiladi.

- Hujjatlar to'plami asosida bank xizmat ko'rsatish yoki rad etish to'g'risida qaror qabul qiladi.

- Agar bank rozi bo'lsa, mijoz u bilan joriy hisob raqamini ochadi va komissiya to'laydi.

- Mijozning (komissarning) aybi bilan bitim bajarilmaganda yoki mijozning kafolatlangan shartnoma bo‘yicha qarzlari yuzaga kelgan boshqa hollarda bu qarzlar bank tomonidan to‘lanadi (albatta, kelishilgan miqdor doirasida).

Oddiy so'zlar bilan aytganda

BGni olish uchun tegishli qiymatdagi garovga egalik qilish kerakligini tushunish kerak.

Shunday qilib, bu xizmat sug'urta bilan emas, balki likvidlikni boshqarish bilan bog'liq (sug'urta shartnomasi garovga o'xshaydi).

Bank, aslida, mijozning haqiqiy qarzlarini kafolatlamaydi, lekin u ushbu qarzlarni shartnoma bo'yicha majburiyatlarni mustaqil ravishda ta'minlash uchun etarli darajada likvid bo'lmagan garovga (ko'chmas mulk, asbob-uskunalar) almashtiradi.

Ushbu xizmat tranzaksiyaning barcha ishtirokchilariga foyda keltiradigan mablag'lar aylanmasini tezlashtiradi.

Manba: http://site/biznes-kredit.info/bankovskaya-garantiya/sut-chto-eto.html

Akkreditivlar va kafolatlar. U qanday ishlaydi

Tovar xaridori to'lovni kechiktirilgan holda sotib olishdan manfaatdor, sotuvchi esa savdo bozorlarini saqlab qolishdan manfaatdor.

Sotuvchi to'lovni kechiktirilgan (tovar krediti) bilan tovar etkazib berishga tayyor, ammo to'lovning qo'shimcha kafolatlarini talab qiladi. Bu holatda muammoni hal qilish bank kafolatidan foydalanish hisoblanadi.

Tovarlarni keyingi to'lov shartlarida etkazib berishni nazarda tutuvchi shartnoma (1) tuzilgandan so'ng, xaridor (asosiy) bankka (odatda xizmat ko'rsatuvchi bank) to'lovning bank kafolatini taqdim etish talabi bilan murojaat qiladi va bankka to'lovni taqdim etadi. zarur hujjatlar to'plami (2).

Bank sotuvchi (kafolat bo'yicha benefitsiar) foydasiga xaridor etkazib berilgan mahsulot uchun to'lov bo'yicha o'z majburiyatlarini bajarmagan taqdirda, benefitsiarga ma'lum miqdorda pul to'lash majburiyatini o'z ichiga olgan bank kafolatini (3) beradi. tovarlar.

Bank kafolati benefitsiarga bevosita yoki uning xizmat ko‘rsatuvchi banki orqali yuboriladi.

Diqqat!

Bank kafolatini olgandan keyin sotuvchi tovar (ish, xizmat)ni yetkazib beradi (4). Shartnomada ko'rsatilgan shartlar kelgandan so'ng, xaridor etkazib berilgan tovarlar uchun to'lovni amalga oshiradi.

To'lov amalga oshirilmagan taqdirda, etkazib beruvchi kafil bankka kafolat bo'yicha to'lov talabini taqdim etadi, u ko'rsatilgan talabni kafolat shartlariga muvofiqligini tekshirgandan so'ng, benefitsiarga (yetkazib beruvchiga) kerakli miqdorni to'laydi.

Boshqa shartnoma majburiyatlari ham xuddi shunday tarzda ta'minlanishi mumkin: tovarlarni etkazib berish, etkazib berilmagan taqdirda avans to'lovini qaytarish, etkazib berilgan asbob-uskunalarga kafolatli xizmat ko'rsatish va boshqalar.

To'lov shakli sifatida hujjatli akkreditiv taqdim etilgan tovarlarni etkazib berish (ishlarni bajarish, xizmatlar ko'rsatish) to'g'risida shartnoma (1) tuzilgandan so'ng, xaridor (akkreditiv bo'yicha talabnoma beruvchi) akkreditiv ochish uchun ariza bilan bankka xizmat ko'rsatish (2).

Akkreditivning asosiy shartlari odatda shartnomada ko'rsatilgan (1).

Ariza bilan bir vaqtda xaridor bankka akkreditiv miqdorida naqd pul ta'minotini taqdim etadi (mablag'larni bron qiladi).

Agar kerak bo'lsa, xaridor bankka akkreditiv ochish so'rovi bilan murojaat qilishi mumkin, bu esa xaridorga sug'urta qoplamasini o'tkazishni kechiktirish imkonini beradi.

Bank bilan bunday akkreditivni ochish to'g'risida shartnoma tuzilayotganda (yopilmagan akkreditivni ochish shartnomasi) naqd pul ta'minoti kelishilgan jadvalga muvofiq, lekin shartnoma bo'yicha to'lov muddatidan kechiktirmay bankka taqdim etiladi. akkreditiv.

Ariza beruvchidan (xaridordan) barcha kerakli hujjatlarni olgandan va shartnoma tuzilgandan so'ng, xaridorning banki (emitent bank) akkreditivni ochadi (3) - sotuvchining bankiga tegishli xabarni yuboradi.

Akkreditiv ochilganligi to'g'risida sotuvchining banki (maslahatchi bank) sotuvchiga (benefitsiarga) xabar beradi (3).

Akkreditiv ochilganligi to'g'risida bildirishnoma olgandan so'ng, benefitsiar (sotuvchi) tovarlarni jo'natadi (ishlarni bajarish, xizmatlar ko'rsatish) (4).

Yuborilgan tovarlar uchun to'lovni olish uchun sotuvchi akkreditivda ko'rsatilgan hujjatlar to'plamini (5) maslahatchi bankka taqdim etadi.

Maslahat beruvchi bank akkreditiv shartlariga qarab akkreditiv (5) bo'yicha to'lovni amalga oshirish huquqiga ega bo'lishi mumkin yoki taqdim etilgan hujjatlarni emitent bankka yuborishi kerak.

Hujjatlarni tekshirgandan so'ng, bank akkreditiv bo'yicha to'lovni amalga oshiradi (6). Agar hujjatlar akkreditiv shartlarini buzgan holda tuzilgan bo'lsa, to'lov xaridorning oldindan roziligi bilan amalga oshiriladi.

Agar taqdim etilgan hujjatlar akkreditiv shartlariga to‘liq mos ravishda tuzilgan bo‘lsa, akkreditiv bo‘yicha to‘lov xaridorning fikri va ularni akkreditiv bo‘yicha naqd pul bilan ta’minlash shartlaridan qat’i nazar, banklar tomonidan amalga oshiriladi. .

Akkreditiv bo'yicha to'lov amalga oshirilgandan so'ng, sotuvchidan ilgari olingan hujjatlar xaridorga o'tkaziladi.

Manba: https://cib.com.ua/ru/services/corporate-banking/shemy_garantiy_ru

Bank kafolati majburiyatlarning bajarilishini ta'minlash usuli sifatida

Bank kafolati - bu mijozga tovarlar yoki xizmatlar ko'rsatadigan kompaniyaning majburiyatlari bajarilishini ta'minlash usuli.

Rossiyada bank kafolati hali xorijiy mamlakatlardagi kabi keng qo'llanilmagan. Biroq, so'nggi paytlarda davlat shartnomalari bajarilishini ta'minlash uchun bank kafolatidan foydalanish tufayli majburiyatlarni bajarish uchun ushbu turdagi ta'minotning mashhurligi ortib bormoqda.

Bank kafolati - bank yoki boshqa kredit muassasasi, sug'urta tashkiloti (kafil)ning boshqa shaxsning (printsipialning) iltimosiga binoan zimmasiga olingan yozma majburiyati bo'lib, unga ko'ra kafil ushbu majburiyatda nazarda tutilgan shartlar va shartlar asosida asosiy kreditorning iltimosiga binoan, ikkinchisiga ma'lum miqdorni to'lashi kerak.

Amalda "kafolat" atamasi ko'pincha "kafolat" so'zining sinonimi sifatida ishlatiladi.

Biroq, bank kafolati majburiyatning bajarilishini ta'minlashning boshqa barcha usullaridan sezilarli darajada farq qiladi.

Kafolat va kafillikning o'xshashligi shundaki, kafil ham, kafil ham qarzdor tomonidan majburiyatni bajarmagan taqdirda pul summasini to'lash majburiyatini oladi. O'zaro munosabatlarning ishtirokchilari bir xil.

Bank kafolatining o'ziga xos xususiyati shundaki, u bir tomonlama bitim hisoblanadi. U mustaqil va u taqdim etgan majburiyatdan mustaqildir.

Garchi kafolatda ushbu majburiyatga havola bo'lsa ham (tabiiyki, bank kafolati u ta'minlagan majburiyatsiz mavjud bo'lishi mumkin emas), qarzdorning kreditoriga pul summasini to'lash bo'yicha bank kafolatida nazarda tutilgan majburiyatning mavjudligi va uning bajarilishi. hech qanday tarzda u ta'minlash uchun mo'ljallangan majburiyatning dinamikasi bilan bog'liq emas.

Kafil o'z majburiyatlarini bajarishdan ozod etilmaydi, garchi asosiy majburiyat tugatilgan yoki haqiqiy emas deb topilgan bo'lsa ham, bank kafolati o'z kuchini saqlab qoladi.

Diqqat!

Bank kafolati shoshilinchlik va qaytarib olinmaslik bilan tavsiflanadi, ya'ni kafil bir tomonlama huquqqa ega emas, ya'ni. benefitsiarning roziligisiz o'z zimmasiga olgan majburiyatlarni rad etish.

Qaytarib olinadigan kafolatlar juda kam uchraydi, chunki ular bank kafolati xususiyatiga mos kelmaydi va benefitsiarlarning ishonchsizligini keltirib chiqaradi.

Benefitsiar kafilga nisbatan o'z da'vo huquqini uchinchi shaxsga o'tkazishi mumkin, agar kafolatning o'zi bunday imkoniyatni nazarda tutsa.

Bank kafolati yuqori darajada rasmiylashtirilgan munosabatlar bilan tavsiflanadi. Bank kafolatini berganligi uchun Prinsipal kafilga haq to'laydi.

Afzalliklar

Bank kafolatlarini berish qaytariladigan asosda amalga oshirilishiga qaramay, mijozlar uchun undan foydalanish foydalidir, shuning uchun bank kafolati pul mablag'larini muomaladan chiqarib yuborishning oldini olishga imkon beradi. Va bu uni ishlatishning yagona afzalligi emas.

Qarz oluvchi uchun bank kafolatining afzalliklari:

- bank kafolati davlat va munitsipal mijozlar uchun tovarlar va xizmatlarni etkazib berishda ishtirok etish imkonini beradi;

- bank kafolati ta'minoti bank kafolati bo'lgan kontragentdan tovar kreditini olish imkonini beradi;

- tovarlar yoki xizmatlar ko'rsatish shartnomasi bo'yicha to'lovni kafolat berilgan davr uchun kechiktirish mumkin;

- kafolat to'lovi odatda kredit bo'yicha foizlardan past bo'ladi;

- qo'shimcha garovsiz bank kafolati berish dasturlari mavjud,

- Bank kafolatini berish tartibini soddalashtirishda bank xizmatlari narxidagi farq oshadi.

Kreditor uchun bank kafolatining afzalliklari:

- kafolatlar yanada ishonchli va tez amalga oshiriladi;

- bank kafolati, agar etkazib berish yoki ish shartnomada nazarda tutilganidan boshqacha bajarilmasa yoki bajarilmasa, shartnomani bajaruvchi kompaniya tomonidan mijoz oldidagi majburiyatlarning bajarilishini ta'minlashga imkon beradi;

- bank kafolati pudratchi va shartnomani imzolagan mijoz o'rtasida risklarni taqsimlaydi;

- majburiyatni ta'minlashning ushbu shakli pudratchini davlat shartnomalari bo'yicha majburiyatlarni lozim darajada bajarmaganlik uchun buyurtmachining da'volari tahdidi ostida o'z majburiyatlarini to'g'ri va o'z vaqtida bajarishga undaydi;

- kafolat mijozni pudratchiga avans yoki davriy to'lovlar bilan bog'liq xavflardan himoya qiladi;

- bank kafolatining mavjudligi mijozga pudratchining moliyaviy holatini baholashga yordam beradi va qoida tariqasida, uning asosiy shartnoma bo'yicha o'z majburiyatlarini bajarish qobiliyatini ko'rsatadi, chunki bankning pudratchiga kafolat berishga roziligi barqaror moliyaviy ahvolni ko'rsatadi. yetkazib beruvchining.

Ob'ektlar va sub'ektlar

Bank kafolati bo'yicha munosabatlarning tomonlari quyidagilardir:

- Kafolat.

- Bosh direktor.

- Benefisiar.

Kafil sifatida faqat bank, boshqa kredit muassasasi yoki sug'urta kompaniyasi qatnashishi mumkin.

Biroq, 2010 yil 2 avgustda kuchga kirgan 94-FZ Federal qonuniga kiritilgan o'zgartirishlarga muvofiq "Tovarlarni etkazib berish, ishlarni bajarish, davlat va kommunal ehtiyojlar uchun xizmatlar ko'rsatish uchun buyurtmalarni joylashtirish to'g'risida". sug‘urta kompaniyalari davlat shartnomasini ta’minlash uchun kafolat berishi mumkin bo‘lgan tashkilotlar ro‘yxatidan chiqarildi.

Boshqa har qanday yuridik shaxs (tijorat yoki notijorat), davlat hokimiyati yoki mahalliy hokimiyat tomonidan berilgan kafolat haqiqiy emas, ya'ni haqiqiy emas, chunki bu shaxslarning barchasi bank kafolati berishga haqli emas.

Prinsipial roli har qanday majburiyat bo'yicha qarzdor bo'lgan har qanday shaxsdir. Bu kredit majburiyati, oldi-sotdi shartnomasi, lizing va boshqalar bo'lishi mumkin.

Benefitsiar - bank kafolati bilan ta'minlangan majburiyat bo'yicha prinsipalning kreditori bo'lgan har qanday shaxs.

Bank kafolati bo'yicha munosabatlarni shakllantirish tashabbusi printsipialga tegishli. Uning yozma iltimosiga binoan kafolat beriladi. Benefisiarning pozitsiyasi yuridik ahamiyatga ega emas.

Garchi amalda qarzdorning tashabbusi kreditorning talablari bilan belgilanadi. Masalan, tovarni bo‘lib-bo‘lib to‘lash imkoniyatini nazarda tutuvchi oldi-sotdi shartnomasini tuzishda sotuvchi xaridorning tovar uchun to‘lov bo‘yicha majburiyatlari bank kafolati bilan ta’minlanishini talab qilishi mumkin.

Kafil bo'lish istagi bank yoki boshqa kredit tashkiloti tomonidan tegishli yozma guvohnoma berish orqali ifodalanadi.

BG turlari

Bank kafolatining maqsadiga qarab, uning bir necha turlari mavjud.

Taklif kafolati yoki tender kafolati tenderni tashkil etuvchi tomonning taklifni kiritgan tomonga nisbatan to‘lov talablarini ta’minlashga xizmat qiladi, agar u taklifni rad etgan yoki savdolar o‘tkazilgandan keyin taklifni bekor qilgan yoki shartnomani imzolashdan bosh tortgan yoki qo‘shimcha kafolatlar bergan bo‘lsa. uni amalga oshirish uchun.

To'lov kafolati. Kafolatning bu turi xaridorning sotuvchi oldidagi to'lov majburiyatlarini ta'minlash uchun qo'llaniladi.

U, qoida tariqasida, tovar (xizmat)ni komitent tomonidan qabul qilinganda yoki savdo krediti bo'yicha hisob-kitoblar amalga oshirilganda qo'llaniladi. Odatda, to'lov kafolati shartsiz, ya'ni benefitsiarning birinchi talabiga binoan to'lovni nazarda tutadi.

Bojxona to'lovlari uchun kafolat. Ushbu turdagi bank kafolati import qiluvchi korxonalarga bojxona to'lovlarini ta'minlashi, bojxona organlari tomonidan talab qilinadigan xarajatlar miqdorini to'lashi, yo'qolganligi, buzilganligi, tovarlarni bojxona organlarining ruxsatisiz berilganligi uchun jarimalarni to'lashi uchun beriladi. bojxona omboridan olib chiqishning belgilangan muddatlari.

Ishlash kafolati. Amalga oshirish kafolati - sotuvchining shartnoma munosabatlari bo'yicha majburiyatlari bajarilmagan yoki lozim darajada bajarilmagan taqdirda, bankning xaridorga talabiga binoan belgilangan miqdorlarni yoki jarimalarni to'lash majburiyati.

Pulni qaytarish kafolati. U sotuvchi shartnoma bo'yicha tovar yetkazib berish bo'yicha o'z majburiyatlarini bajarmagan taqdirda, bankning avans summasini (yoki uning foydalanilmagan qismini) qaytarish majburiyatini ifodalaydi.

Kreditni qaytarish kafolati. Ushbu bank kafolati kredit operatsiyalarini ta'minlash uchun ishlatiladi.

Benefitsiarga pul summasini to'lash shartlariga qarab, birinchi talab bo'yicha kafolat (shartsiz) va shartli kafolatni ajratish mumkin.

Birinchi holda, to'lov kafolat shartlariga muvofiq, benefitsiarning birinchi yozma iltimosiga binoan amalga oshiriladi.

Ikkinchi holda, kafil benefitsiarning yozma arizasiga ko'ra kafolat shartlariga muvofiq to'lovni ham amalga oshirishi kerak, lekin u bilan birga asosiy majburiyatlarning bajarilmaganligini (to'g'ri bajarilmaganligini) tasdiqlovchi yoki tasdiqlovchi hujjatlar ilova qilingan.

Bank kafolatlari ta'minlangan yoki ta'minlanmagan bo'lishi mumkin. Ta'minlangan kafolat mol-mulk garovi yoki boshqa turdagi ta'minotning mavjudligini talab qiladi, ta'minlanmagan kafolat esa bankning oddiy yozma majburiyatidir.

Kafolatlar ham to'g'ridan-to'g'ri va qarama-qarshi kafolatlarga bo'linadi. Birinchi holda, benefitsiar oldidagi majburiyatni kafil bankning o'zi oladi.

Diqqat!

Qarshi kafolat, agar bank prinsipal nomidan boshqa bankdan (shu jumladan xorijiy bankdan) kafolat berishni talab qilsa, qarshi majburiyatni chiqaradi.

Tasdiqlangan bank kafolati to'liq yoki qisman boshqa bank - benefitsiar oldida birgalikda javobgar bo'lgan tasdiqlangan bank kafolati tomonidan tasdiqlanishi mumkin.

Bank kafolatini berishda asosiy kafil bank orqali harakat qiluvchi bir nechta banklar ishtirok etishi mumkin, bunda sindikatlangan (konsortsial) bank kafolati beriladi;

Bunday kafolatlar yirik (shu jumladan xalqaro) operatsiyalarda qo'llaniladi va kafolat berishda qancha banklar ishtirok etsa, bu xizmat shunchalik qimmatga tushadi.

Kafolat berishda tomonlar o'rtasidagi munosabatlar

Bank kafolati bir tomonlama bitim bo‘lib, uni tuzishda faqat bir tomonning (kafilning) irodasi yetarli bo‘lishiga qaramay, kafil va prinsipal o‘rtasidagi huquqiy munosabatlar murakkab mazmunga ega. Bank kafolatini ro'yxatdan o'tkazish bir necha bosqichda amalga oshiriladi.

Tomonlar o'rtasidagi munosabatlarni tartibga soluvchi asosiy normativ hujjat Rossiya Federatsiyasi Fuqarolik Kodeksidir. Davlat yoki munitsipal shartnomalar uchun bank kafolatiga qo'yiladigan talablar va uni berish tartibi "Davlat va shahar ehtiyojlari uchun tovarlar yetkazib berish, ishlarni bajarish, xizmatlar ko'rsatish uchun buyurtmalarni joylashtirish to'g'risida" gi 94-FZ Federal qonuni bilan belgilanadi.

Kafolat olish bosqichlari:

- Prinsipial kafolat berish uchun Kafilga yozma so'rov yuboradi. Bunday so'rovsiz bank kafolati haqiqiy emas.

- Kafolat berish imkoniyati to'g'risida kafil qaror qabul qiladi.

- Prinsipial va Kafil o'zaro munosabatlarni tartibga soluvchi, huquq va majburiyatlarni belgilaydigan shartnoma tuzadilar.

- Prinsipial Kafilga bank kafolatini berganlik uchun haq to'laydi.

- Kafil prinsipalga bank kafolati beradi. U berilgan summaning miqdorini belgilaydi, to'lov shartlarini shakllantiradi, kafolatning amal qilish muddatini va Benefitsiar so'rov bilan birga taqdim etishi kerak bo'lgan hujjatlar ro'yxatini ko'rsatadi.

- Prinsipial bank kafolatini Benefisiarga o‘tkazadi. Berilgan bank kafolati benefitsiarga quyidagilarni tekshirish imkonini beruvchi ma'lumotlarni o'z ichiga olishi kerak:

- kafolat bunday huquqqa ega bo‘lgan shaxs tomonidan berilganligi, bu uning litsenziyasida ko‘rsatilishi kerakligi;

- hujjatni imzolagan shaxs bunday harakatlarni amalga oshirishga vakolatli ekanligi. Shu munosabat bilan, benefitsiar yo kafil litsenziyasini ko'rib chiqishi yoki kafolat bilan birga litsenziyaning tasdiqlangan nusxasini taqdim etishi kerak.

Kafolat bilan qamrab olingan holatlar yuzaga kelgandagi munosabatlar

Shartnomada ko'rsatilgan shartlar yuzaga kelgan taqdirda, Benefitsiar kafildan summani yoki uning bir qismini naqd pulda to'lashni talab qilishga haqli.

Talab yozma shaklda, kafolatda ko'rsatilgan hujjatlar ilova qilingan holda topshirilishi kerak.

Shuningdek, u direktor o'z majburiyatlarini qanday buzganligini ko'rsatishi kerak. Benefitsiar bank kafolati muddati tugagunga qadar ushbu harakatlarni bajarishi kerak.

Kafil benefitsiarning talabini va unga ilova qilingan hujjatlarni tegishli muddatlarda ko‘rib chiqishi shart.

Shuningdek, u ushbu talab va unga qo'shilgan hujjatlar bank kafolati shartlariga muvofiqligini aniqlash uchun oqilona ehtiyot bo'lishga majburdir.

Benefitsiarning da'vosini ko'rib chiqishda hal qiluvchi omil benefitsiarning aybini aniqlash yoki benefitsiar va oluvchi o'rtasidagi munosabatlarning tahlili emas, balki benefitsiar talablari va unga ilova qilingan hujjatlarning bank kafolati shartlariga rasmiy muvofiqligi hisoblanadi. asosiy.

Da'voni qondirishni rad etishning faqat ikkita sababi bor. Birinchi holda, talab va/yoki unga ilova qilingan hujjatlar kafolat shartlariga javob bermasa, ikkinchi holatda talab va/yoki unga ilova qilingan hujjatlar kafolatda belgilangan muddatdan keyin taqdim etiladi;

Kafil benefitsiarni o'z talablarini qondirishdan bosh tortganligi to'g'risida darhol xabardor qilishi, shuningdek bunday qarorning sabablarini ko'rsatishi shart.

Kafil asosiy majburiyat to‘liq yoki qisman bajarilganligi yoki boshqa sabablarga ko‘ra tugatilganligi yoki haqiqiy emasligi to‘g‘risida olgan ma’lumotlarini darhol benefitsiarga va prinsipalga ma’lum qilishi shart; bunda kafolatda nazarda tutilgan summalar benefitsiarga o‘tkazilmaydi.

Ammo agar bunday xabarnomadan keyin benefitsiar takroriy talab qo'ysa, kafil uni qondirishga majburdir.

Kafilning benefitsiar oldidagi majburiyati kafolat berilgan summani to'lash bilan cheklanadi.

Buning sababi, kafilning o'z majburiyatini bajarishi kafolatda ko'rsatilgan pul miqdorini benefitsiarga to'lash natijasida yuzaga keladi. Kafil yo'qotishlar uchun javobgar emas, jarima to'lamaydi va hokazo.

Kafilning javobgarligi, agar kafil o'z zimmasiga olgan majburiyatni bajarmasa yoki uni yomon niyat bilan bajarsa, ko'rsatilgan miqdor bilan cheklanmaydi.

Bunday holda, benefitsiar zarar ko'rishi mumkin, masalan, agar kafil o'z talabini oqilona vaqt ichida ko'rib chiqmagan bo'lsa. Shu sababli, benefitsiarning zararlari bank kafolati berilgan summadan ortiq miqdorda qoplanadi.

Kafil bank kafilligi bo‘yicha benefitsiarga to‘lagan summalarini kafil bilan prinsipal o‘rtasidagi kelishuvda belgilangan shartlarda regress yo‘li bilan prinsipaldan qaytarishni va buning uchun kafolat berishni talab qilishga haqli. kafolat berildi.

Shartnomada prinsipalning kafilga uning mol-mulk yo‘qotishlarini to‘liq va qisman qoplash majburiyati ko‘zda tutilishi mumkin.

Xuddi shu shartnomada asosiy qarzni javobgarlikdan ozod qilish shartlari bo'lishi mumkin, asosiy qarzning kafilga tegishli summalarni to'lash muddati va boshqalar belgilanishi mumkin.

Diqqat!

Kafildan benefitsiarga kafolat shartlariga muvofiq bo'lmagan yoki uning benefitsiar oldidagi majburiyatlarini buzganlik uchun kafil tomonidan to'langan summalarni to'lash talab qilinishi mumkin emas.

Biroq, San'atning 2-bandiga binoan. Rossiya Federatsiyasi Fuqarolik Kodeksining 379-moddasiga binoan, kafilning tegishli xarajatlarini to'liq yoki qisman qoplash sharti bank kafolati bilan ta'minlanishi mumkin.

Bank kafolatining amal qilishini bekor qilish benefitsiar tomonidan kafolat berilgan summani to‘lashi (majburiyatni lozim darajada bajarish) yoki kafolatda belgilangan muddat tugashi bilan amalga oshiriladi.

Shuningdek, kafillik qarshi da’voni hisob-kitob qilish, kafil va benefitsiarning bir shaxsda mos kelishi, majburiyatni bajarishning iloji yo‘qligi va hokazolar yo‘li bilan bekor qilinishi mumkin.

San'atning 2-bandiga binoan. Rossiya Federatsiyasi Fuqarolik Kodeksining 378-moddasiga binoan, kafil bank kafolati bekor qilinganligi to'g'risida darhol asosiy shaxsni xabardor qilishi shart.

Benefitsiar kafolat bo'yicha o'z huquqlaridan voz kechishi mumkin. Bunday holda, benefitsiar kafolatni qaytarishi yoki kafil o'z majburiyatlarini bajarishdan ozod qilinganligini yozma ravishda e'lon qilishi mumkin.

Manba: http://site/www.souz-finance.com/info/article/articl1.html

Bank kafolati nima - oddiy so'zlar bilan

Bank kafolati - mijozga bank kafolatini tasdiqlovchi hujjat. Uning mavjudligi pudratchi shartnomani bajarishini tasdiqlaydi, aks holda bank mijozga barcha yo'qotishlarni qoplaydi.

Afzalliklar

Pudratchi, agar mijoz bajarilgan ish haqini to'lamasa, bank bank kafolati bo'yicha bajarilgan ish haqini to'lashiga ishonch hosil qilishi mumkin.

Buyurtmachi uchun kafolat arzonligi va kutilmagan vaziyatlarda pudratchiga to'lash imkoniyati tufayli foydalidir.

Kafolat juda moslashuvchan va qulay moliyalashtirish vositasidir: agar sotuvchi bilan kafolatdan foydalanish to‘g‘risida kelishuvga erishilsa va xaridorga to‘lov muddati kechiktirilgan bo‘lsa, xaridor sotib olish va sotuvchi bilan hisob-kitoblarni mustaqil ravishda rejalashtirishi mumkin. xaridorning sotuvchi oldidagi qarzi miqdori bank kafolati miqdoridan oshmasa.

Bank kafolatining afzalligi shundaki, u ma'lum komissiya to'langan taqdirda ham turli xavf-xatarlardan qochishga yordam beradi.

Bitimning turli tomonlari uchun bank kafolatining turli xil ijobiy va salbiy tomonlari mavjud.

Qarz oluvchi tashkiloti uchun bank kafolatining afzalliklari:

- Bank kafolati olingandan so'ng davlat buyurtmachilariga tovarlar va xizmatlar yetkazib berish imkoniyati paydo bo'ladi;

- Bank kafolatini olgandan so'ng, bank kafolati taqdim etadigan tijorat kreditini olish mumkin bo'ladi;

- Bank kafolati olingandan so'ng, kafolatning amal qilish muddati davomida taqdim etilgan tovarlar va xizmatlar uchun tuzilgan shartnoma bo'yicha to'lovlarni kechiktirishni olish mumkin bo'ladi;

- Taqdim etilgan kafolat uchun komissiya odatda tijorat krediti bo'yicha belgilangan bank foizlaridan past bo'ladi;

- Doimiy mijozlarga ma'lum dasturlar bo'yicha garovsiz bank kafolati berilishi mumkin;

- Bank kafolatini soddalashtirilgan usulda olishda, bajarilgan xizmatlar uchun to'lovdagi farq ortadi.

Kreditor tashkilot uchun bank kafolatining afzalliklari:

- Berilgan bank kafolatlari juda ishonchli va tez amalga oshiriladi;

- Berilgan bank kafolati zaruriy tovarlar yoki ishlar lozim darajada bajarilmagan taqdirda, tuzilgan shartnomani bajaruvchi tashkilot tomonidan mijoz oldidagi majburiyatlarning bajarilishini ta'minlaydi;

- Berilgan bank kafolati barcha turdagi risklarni buyurtmachi va pudratchi tashkilotlar o'rtasida qayta taqsimlaydi;

- Berilgan bank kafolati tuzilgan shartnoma bo'yicha barcha shartnoma shartlarini to'g'ri va to'g'ri bajarish uchun kuchli rag'batdir, chunki shartnoma shartlarini vijdonsiz bajarganlik uchun buyurtmachi tashkilotga da'vo qo'zg'atilishi mumkin;

- Berilgan kafolat mijozni bajaruvchi tashkilotga avans to'lovlari bilan bog'liq turli xil xavflardan himoya qiladi;

- Kredit tashkiloti kafolatni faqat barqaror moliyaviy ahvolga ega bo'lgan tashkilotlarga taqdim etganligi sababli, bank kafolati ijrochi tashkilotning moliyaviy ahvolini baholashga imkon beradi, chunki kredit tashkiloti o'ziga yuklangan majburiyatlarni bajarish qobiliyatini aniqlaydi.

Kamchiliklar

Kafolat berish uchun siz to'lashingiz kerak. Moliyaviy institutlar bunday xizmatlarni bepul taqdim etmaydi. Garchi bank kafolatini ochish va saqlash xarajatlari kredit bo'yicha foizlardan kamroq bo'lsa-da, asosiy qarz hali ham qo'shimcha xarajatlarni o'z zimmasiga oladi.

Bank taqdim etilgan hujjatlarning kafolat shartnomasi shartlariga muvofiqligini faqat rasmiy tekshiruvdan o'tkazgan holda kreditorning bitta talabi asosida kompensatsiya to'lashi shart.

Asosiy majburiyatning bajarilishi bilan bank kafolati o'z kuchini yo'qotmaydi.

Asosiy kreditor kafillikni bergan moliya institutining litsenziyasini bekor qilish xavfiga duch keladi.

Va agar kafolat shartnomasining o'zi bu holatda harakatlar ketma-ketligini ko'rsatmasa, xavfsizlik shunchaki o'z kuchini yo'qotishi mumkin.

Bank kafolatlarining ko'plab modellari mavjud, shuning uchun tomonlar har birining manfaatlariga mos keladiganini tanlashlari mumkin.

Bir tomon uchun afzalliklar ko'pincha ikkinchisi uchun kamchiliklarga olib kelganligi sababli, ikkala tomon ham o'z manfaati uchun o'zaro hamkorlik qilishi mumkin bo'lgan muvozanat nuqtasini izlashga arziydi.

Chiqarish sanalari va amal qilish muddati

Kafolat bank (emitent bank) tomonidan ma'lum muddatga beriladi, bu muddat komitentning buyrug'i bilan uzaytirilishi mumkin.

Bank kafolatini berish muddati bank kafolati turiga va uning miqdoriga qarab o'zgaradi. 30 million rublgacha bo'lgan bank kafolatlari tez-tez emissiya sxemalariga to'g'ri keladi.

Diqqat!

Banklar va brokerlar bunday kafolatlarni 1-3 kun ichida berishni taklif qilishadi. VBC Onlayn xizmati 1 soat ichida tezkor bank kafolati berishni taklif qiladi. Agar bank kafolati miqdori 30 million rubldan bo'lsa, bankdan berish muddati 1 kundan 5 kungacha.

Barcha bank kafolatlari cheklanmagan va yakuniy amal qilish muddatiga ega emas.

Turlar

Kafolatlarning har xil turlari mavjud: to'lov kafolati, bajarilishi kafolati, avans to'lovi kafolati, tender kafolati va boshqalar.

To'lovning bank kafolati - bank shartnomada yoki shartnomada ko'rsatilgan summani sotuvchi yoki ijrochi foydasiga to'lash uchun kafolat beradi.

Tender bank kafolati (Tender taklifi kafolati) – tender ishtirokchisi foydasiga summani to‘lash uchun bank tomonidan beriladigan hujjat. Pudratchi o'z majburiyatlarini bajarishdan bosh tortgan yoki shartnoma o'z vaqtida imzolanmagan taqdirda.

Majburiyatlarning bajarilishini bank kafolati - bank, masalan, sotuvchining xaridor foydasiga tegishli arizasi bo'lsa, sotuvchi o'z majburiyatlarini bajarmasa, ma'lum miqdorda pul to'lash majburiyatini olganida.

Avans to'lovini qaytarish bo'yicha bank kafolati - bu holda bankning majburiyati, agar printsipial shartnomada ko'rsatilgan shartlarga muvofiq o'z zimmasiga olgan majburiyatlarni bajarmagan bo'lsa, xaridor foydasiga avans summasini to'lashdir.

Bojxona va soliq xizmatlari foydasiga bank kafolati - 2007 yil 7 dekabrdagi 1281-sonli idoraviy buyrug'iga muvofiq, Rossiya Federal bojxona xizmati tegishli to'lovlar uchun moliyaviy ta'minotni qabul qilishi mumkin va kerak.

Bunday kafolat Rossiya Federatsiyasi Federal bojxona xizmatining maxsus reestriga (ya'ni ishonchli) kiritilgan banklar va sug'urta kompaniyalari tomonidan taqdim etiladi.

Turizm operatorlari uchun bank kafolati - sayyohlik kompaniyalari litsenziya olganlarida ularga qat'iy talablar qo'yiladi va tranzaktsiyalar uchun bank kafolatlarining mavjudligi shulardan biridir.

Pudratchiga to'lovlarning xususiyatlariga ko'ra, bank kafolatlarining turlari ikkita asosiy turga bo'linadi: shartsiz (birinchi talab bo'yicha) va shartli.

Shartli bank kafolati - bankning buyurtma ijrochisiga belgilangan miqdorni to'lamaslik majburiyati, lekin mijozning to'lamaganligini ko'rsatadigan hujjatlar taqdim etilgan taqdirdagina.

Shartsiz bank kafolati - benefitsiarning birinchi talabiga binoan (yozma shaklda) hech qanday qo'shimcha shartlarsiz kafil bank tomonidan to'lovni amalga oshirishni nazarda tutadi.

Barcha kafolatlar himoyalangan va ta'minlanmagan.

Kafolatlangan bank kafolati kafolat vazifasini bajaradigan ba'zi bir garovning mavjudligini talab qiladi.

Garov sifatida mijozga tegishli bo'lgan har qanday mulk bo'lishi mumkin: ko'chmas mulk, muomaladagi tovarlar, asbob-uskunalar, qimmatli qog'ozlar va boshqalar.

Bank tomonidan ta'minlanmagan bank kafolati garovning yo'qligini nazarda tutadi va bankning yozma majburiyati asosida beriladi.

Ishonchli bank kafolati quyidagi printsiplarga ega: shoshilinch va qaytarib bo'lmaydigan. Ushbu xususiyatlarga ko'ra, bank pudratchiga pul to'lashdan bir tomonlama bosh tortish huquqiga ega emas deb taxmin qilinadi.

Bank kafolatlarining boshqa turlari ham mavjud, masalan, sindikatlangan bank kafolati. Ushbu bank kafolati bir bank orqali ishlaydigan bir nechta banklar tomonidan beriladi.

Sindikatlashtirilgan kafolat odatda ichki va xalqaro yirik tranzaktsiyalar uchun beriladi. Uning narxi ushbu bitimda ishtirok etadigan moliyaviy institutlar soniga bog'liq.

Bundan tashqari, ekspress kafolatlar va qarshi kafolatlar ham mavjud. To'g'ridan-to'g'ri kafolat majburiyatlarni to'lash bankning o'zi tomonidan amalga oshirilishini anglatadi.

Qarama-qarshi kafolat, uni bergan bank, bitimning bir tomoni bo'lgan uchinchi tomon bankidan majburiyatlar uchun qarshi to'lovni talab qilishi mumkinligini taxmin qiladi.

Uni qanday olish mumkin?

Bank kafolatini olishning bir necha yo'li mavjud, biz ularning har birining afzalliklari va kamchiliklarini qisqacha tushuntirishga harakat qilamiz.

- Bank. Eng uzoq yo'l - to'g'ridan-to'g'ri bank bilan bog'lanish, moliyaviy hisobotlarni taqdim etuvchi barcha banklardan eng mosini tanlash, barcha hujjatlarni o'zingiz yig'ish (ro'yxatni bu erda ko'ring) va bankning javobini kutish.

- Broker. Bu usul oddiyroq, ammo brokerga haq to'lashni talab qilishi mumkin. Lekin barcha hujjatlarni o'zingiz to'plashingiz shart emas. Broker siz uchun buni amalga oshiradi, shuningdek, turli banklarga arizalar yuboradi, shundan so'ng siz eng mosini tanlashingiz mumkin, sizning shartlaringiz bo'yicha kafolat berishga tayyor.

- VBC avtomatlashtirilgan onlayn xizmati. Bank kafolatini olishning eng oson yo'li. Sizning shaxsiy menejeringiz barcha kerakli hujjatlarni to'plashda va ularni bir necha marta bosish orqali barcha hamkor banklarga topshirishda yordam beradi. Siz uchun eng qulay va mos taklifni tanlash kifoya.

Bank kafolati, u qanday ishlaydi, sxema - ushbu maqola ushbu muammolarni tushunishga yordam beradi. Bank kafolati - bu so'nggi paytlarda juda mashhur bo'lgan pul operatsiyalarini sug'urta qilish va xavfsiz amalga oshirish usuli.

Bank kafolatlari, ular nima? Operatsion sxemasi

Kelajakda qo'shimcha qiyinchiliklarsiz bank bilan bitimlar tuzish oson va sodda bo'lishi uchun bank kafolati qanday ishlashini tushunish kifoya. Buyurtmachi va pudratchi o'rtasida tuzilgan shartnomada, mijoz unga katta miqdorda to'laydi va Biroq, bu holda, mijoz yoki xizmat xaridori aldanib qolish va o'z mablag'larini yo'qotish xavfini tug'diradi, shuning uchun shartnoma tuzishdan oldin u bank kafolatini talab qiladi. pudratchidan. Pudratchi, o'z navbatida, operatsiyani bajarish uchun bunday xizmatni tashkil qilish uchun bank tashkilotiga murojaat qilishi kerak. Shartnoma bo'yicha, agar pudratchi shartnoma shartlarini bajarmasa, bank mijozga belgilangan miqdorni to'lash majburiyatini oladi. Shu bilan birga, agar bitim amalga oshmasa, mijoz yoki xaridor deyarli hech narsani yo'qotmaydi.

Keyin sxemasi uchta elementni o'z ichiga olgan bank kafolatini tushunish juda oson:

- Birinchi element - pudratchidan xizmat ko'rsatish mijozi, bu juda qimmat. Pulni xavf ostiga qo'ymaslik uchun mijoz shartnomani bajarish uchun pulni qaytarish kafolatini talab qiladi;

- Ikkinchi element - shartnomani rasmiylashtirish uchun bunday xizmatni olish uchun bank yoki boshqa moliyaviy tashkilot bilan bog'lanishga majbur bo'lgan pudratchi;

- Uchinchi element - ma'lum bir foizda kerakli miqdorni chiqarishga rozi bo'lgan bank.

Bank kafolatlari nima?

Biroq, agar kerak bo'lsa, to'g'ri xizmatga buyurtma berish uchun bank kafolati qanday ishlashini tushunishning o'zi etarli emas; Hozirgi vaqtda eng keng tarqalgan:

- Standart. Ushbu tur maqolaning boshida tasvirlangan, ya'ni pudratchi tomonidan belgilangan shartlarni bajarishi uchun bitimning ishonchliligini ta'minlaydi;

- Tender yoki raqobatbardosh. Ushbu tur tanlovda g'olib bo'lgan ishtirokchidan talab qiladigan mijoz uchun zarurdir, shuning uchun tanlov ishini bajarishdan bosh tortgan taqdirda, u mablag'larni qaytarishi mumkin;

- To'lov. Har qanday tovarlar yoki xizmatlar uchun to'lovni ta'minlash kerak;

- Avans, avans to'lovining qaytarilishini kafolatlaydi;

Bu turlar eng keng tarqalgan, ammo boshqalar ham bor.

Qanday murojaat qilish kerak

- Avval siz bunday xizmatni taqdim etadigan bank haqida qaror qabul qilishingiz kerak. Tanlovga juda ehtiyotkorlik bilan yondashish kerak, bankning to'lov qobiliyatini, chiqarilgan mablag'lar foizini va boshqalarni ko'rib chiqish, shuningdek xizmatlar narxiga e'tibor berish kerak;

- Keyin xizmat uchun arizani qo'lda to'ldirishingiz kerak, unda siz kerakli ma'lumotlarni ko'rsatasiz. Namunani Internetda ko'rish mumkin;

- Shundan so'ng siz bankka borishingiz yoki elektron shaklda ariza yuborishingiz kerak, ariza bilan birga hujjatlar to'plamini ilova qilishingiz kerak;

- Arizani ko'rib chiqqandan so'ng, bank to'lov qobiliyatini baholaydi;

- Ijobiy natija olingandan so'ng, kafolat shartnomasi tuziladi va imzolanadi, unga ko'ra bank shartnomada oldindan belgilangan miqdorni to'lash majburiyatini oladi.

Bank kafolati qanday ishlashini tushunish qiyin emas, uni ta'minlaydigan to'g'ri tashkilotni tanlash muhim, keyinroq kutilmagan kutilmagan hodisalar bo'lishidan ko'ra, uni qidirish uchun bir necha soat sarflash yaxshiroqdir.

Salom, aziz hamkasb! Ushbu maqolada bank kafolatini olish muhokama qilinadi. Bu mavzu davlat tenderlarida g'olib bo'lgan yoki BGni ariza uchun ta'minot sifatida ishlatmoqchi bo'lgan xaridlarning aksariyat ishtirokchilari uchun dolzarbdir. Shu sababli, men BGni olishning barcha bosqichlarini iloji boricha batafsil ko'rib chiqishga harakat qilaman va sizga har bir bosqichni og'riqsiz engib o'tishga imkon beradigan bosqichma-bosqich algoritmni beraman. Ma'lumotlar juda ko'p bo'ladi, shuning uchun siz o'zingizga bir chashka qahva tayyorlab, maqolani o'rganishga 10-15 daqiqa sarflashingiz mumkin. Shunday qilib, ketaylik ...

1. Bank kafolati tushunchasi

2-qadam. Tanlangan bankdan kerakli moliyaviy hisobotni qanday sharoitlarda berish mumkinligini, shuningdek uni olish uchun qanday hujjatlar ro'yxatini taqdim etish kerakligini bilib oling.

3-qadam. Tarif bo'yicha kelishib oling.

4-qadam. BG olish uchun arizani to'ldiring va hujjatlar to'plami bilan birga yuboring.

5-qadam. BG loyihasi bo'yicha kelishib oling.

6-qadam. Hisobni to'lash.

7-qadam BG oling.

Hozirgi vaqtda bank kafolatini olish jarayoni shunday ko'rinishga ega.

BGni ro'yxatdan o'tkazgandan keyin xaridlar ishtirokchisining harakatlari

1-qadam. Bank muassasasidan quyidagi hujjatlar to'plamini oling, unda quyidagilar bo'lishi kerak:

- bank kafolati berish to'g'risida tuzilgan shartnomaning bir nusxasi;

- BG ning asl nusxasi;

- bank kafolatlari reestridan ko'chirma.

2-qadam. Berilgan kafolatni uning 44-FZ 45-moddasida belgilanganlarga muvofiqligini tekshiring.

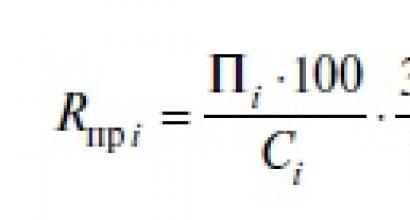

9. Bank kafolati qancha turadi?

Va bugungi maqolaning oxirida men bank kafolati narxi haqida bir necha so'z aytmoqchiman. Bank kafolatini olish jarayoni bankdan kredit olishga o'xshaydi. Aslida, bu xizmat, uning narxi unga bo'lgan talab va taklifga bog'liq. Va siz bilganingizdek, talab taklifni yaratadi. Shuning uchun turli banklarda bank hisobini ro'yxatdan o'tkazish narxi sezilarli darajada farq qilishi mumkin.

Keling, BG ning yakuniy narxiga nima ta'sir qilishi mumkinligini ko'rib chiqaylik.

Birinchidan, bu kafolat summasining miqdori.

Ikkinchidan, bu BGning mavzusi va amal qilish muddati.

Uchinchidan, bu garov (garov) mavjudligi yoki yo'qligi. Garovsiz kafolat qimmatroq turadi. Hozirgi vaqtda BG berish uchun komissiya 1% dan 10% gacha. O'rtacha 3-5% ni tashkil qiladi. Quyida siz shartnomani bajarish uchun kafolat sifatida taqdim etilgan BG narxini hisoblash misolini topasiz.

Bank kafolati narxini hisoblash misoli

Faraz qilaylik, xaridlar ishtirokchisi bolalar bog'chasini ta'mirlash bo'yicha shartnomani yutib oladi. Ushbu ob'ekt uchun NMCC 30 000 000 rublni tashkil qiladi. Hujjatlarda belgilangan shartnoma bajarilishini ta'minlash miqdori NMCC ning 30% ni tashkil qiladi, ya'ni. 9 000 000 rubl. Shartnoma bo'yicha ta'mirlash ishlarini bajarish muddati 12 oy (1 yil). Masalan, 3% ga teng bank hisobvarag'ini chiqarish uchun foiz stavkasini olaylik.

Endi BG narxini hisoblaymiz:

30 000 000 x 30% x 3% x 1 = 270 000 rubl.

Shunday qilib, ma'lum bo'lishicha, 30 million rubllik buyurtmani olish uchun g'olib 270 ming rublga BG sotib olishi kerak, bu 12 oy davomida tashkilotning aylanmasidan 9 million rublni olib qo'yish va ularni o'tkazishdan ko'ra ancha foydalidir. mijozning hisobi.

Bugun hammasi shu. Keyingi maqolalarda ko'rishguncha.

P.S.: Agar sizga maqola yoqqan bo'lsa, uni "layk" bosing va ijtimoiy tarmoqlarda do'stlaringiz va hamkasblaringiz bilan baham ko'ring.

Pudratchining mijoz oldidagi majburiyatlarini ta'minlash vositasi sifatida bugungi kunda bank kafolati eng samarali variantlardan biri hisoblanadi. Shu bilan birga, bu shartnomaning har ikki tomoni uchun ham foydalidir: mijoz xavfsiz bitim kafolatini oladi va pudratchi ta'minot uchun aylanmadan o'z kapitalining muhim miqdorini o'tkazmaslik imkoniyatiga ega.

Uning ta'sir qilish mexanizmi quyidagicha:

- Kafolat olish. Shartnoma ijrochisi zarur hujjatni olish uchun bank bilan bog'lanadi. Bank arizani ko'rib chiqadi va berish to'g'risida qaror qabul qiladi. Pudratchi kafolatni olish uchun haq to'laydi, uning miqdori kafolat summasining ma'lum foizini tashkil qiladi. Keyin hujjat buyurtmachiga o'tkaziladi va agar u qabul qilinsa, pudratchi o'z majburiyatlarini bajarishga kirishadi.

- Kafolat holatining paydo bo'lishi. Agar pudratchi o'z majburiyatlarini bajara olmasa, mijoz pul mablag'larini qaytarish uchun yozma ariza bilan kafilga murojaat qilishi kerak. Kafolatlarning ikki turi mavjud - shubhasiz, ariza topshirilgandan so'ng bank talab qilinadigan miqdorni darhol to'lashi kerak bo'lganda va shartli kafolatlar. Bu holda ijrochi uchun to'lovlarni amalga oshirish shartlari hujjatlarda ko'rsatilgan.

- Kafolat to'lovlarini amalga oshirish. Shartnomada mablag'lar qaysi muddatda va qaysi hisob raqamiga tushishi ko'rsatilishi kerak. Har bir kechiktirilgan kun uchun jarima miqdori ham ko'rsatilgan.

Shundan so'ng bank kafolati muddati tugaydi. Bankdan to'lovlar talab etilmagan hollarda, kafolat majburiyatlari shartnomada ko'rsatilgan muddat tugashi bilan bekor qilinadi. Shuningdek, hujjatni haqiqiy emas deb topishning sababi mijozning shartnoma bo'yicha o'z talablarini yozma ravishda rad etishidir. Shunday qilib, bank kafolati tranzaktsiyalarni sug'urtalash va risklarni kamaytirishning ajoyib usuliga aylanadi.

"RusFin" moliyaviy kompaniyasi mamlakatdagi kompaniyalarga banklardan siz uchun qulay shartlarda kafolat majburiyatlarini olishda o'z yordamini taklif qilishga tayyor. Biz Rossiya Federatsiyasi Moliya vazirligining ishonchli kafillari ro'yxatiga kiritilgan etakchi bank tashkilotlari bilan hamkorlik qilamiz. Ko'p sonli hamkorlarga ega bo'lish sizning kompaniyangiz uchun eng mos variantni tanlash imkonini beradi.